1.はじめに:この記事で分かること

キッコーマン(2801)は「しょうゆメーカー」のイメージが強い一方で、実態は海外売上比率7割超・ROE12%前後・ROIC11%前後という、かなり“攻めた”グローバル調味料メーカーです。

本記事では、2022年3月期〜2025年3月期(IFRS移行後の4期)と直近の開示情報をベースに、

以下について、指標を掘り下げながら整理します。

- どの事業・地域が稼ぎ頭なのか

- 利益率・ROE・ROICがなぜこの水準なのか

- キャッシュフローと株主還元はどれくらい余力があるのか

- 現在の株価バリュエーションが「割高か・妥当か」

結論を先にまとめると、以下イメージです。

- 海外調味料事業(特に北米)が高利益率で伸び続けている

- ROIC>WACCが継続しており、資本コストを上回るリターンを長期で稼げている

- 配当性向を引き上げつつも、成長投資・M&A余力を残しているバランス型

- 一方で、原材料・為替・バリュエーションの3点は常に意識したい

2.企業概要:何をしている会社か

2-1. 基本的な事業構成

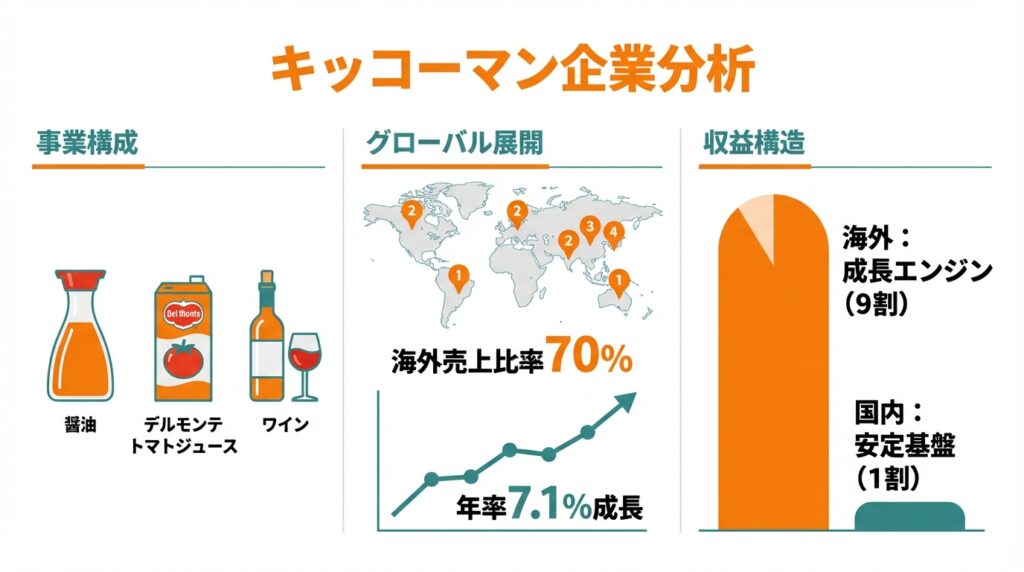

キッコーマンの主力は、以下食品・飲料事業です。

- しょうゆ・つゆ・タレ・ソースなどの基礎調味料

- デルモンテブランド等の飲料・加工食品

- みりん・ワインなどの酒類

- 外食・業務用向けの調味料・ソース類

連結ベースでは、以下セグメントで開示されています。

- 「Foods—Manufacturing and Sales(食品製造・販売)」

- 日本:しょうゆ・つゆ・タレ、飲料、酒類など

- 海外:しょうゆ・調味料、デルモンテ製品、健康食品など

- 「Foods—Wholesale(食品卸売)」

- 「Others(その他)」

2-2. 醤油メーカーから“グローバル調味料メーカー”へ

同社は1970年代から米国現地工場を建設し、現在は北米・欧州・アジア各地に8拠点を持つグローバル企業です。海外売上比率は約7割に達しており、日本国内よりも海外の方が事業の中心となっています。

Factbook 2025によると、長期にわたり安定した成長トレンドが続いています。

- 海外しょうゆ売上(値ベース)は2016〜2025年で年率7.5%成長

- 海外しょうゆ販売量(1974〜2025年)は年率7.1%成長

2-3. 収益の柱:国内 vs 海外

最新のFactbookでは、以下が示されており、利益源はほぼ海外と言って良い構造です。

- 海外食品製造・販売事業のビジネスプロフィットが約7,000億円弱で、グループ全体の9割前後

- 日本の食品製造・販売事業のビジネスプロフィットは約1,000億円弱

国内は安定収益基盤、海外が成長エンジンという構図を頭に入れておくと、後の業績やリスクの読み解きがスムーズになります。

3.業界・競合環境

3-1. 国内食品・調味料市場

国内食品市場は、以下などの影響を受け、大きな数量成長は期待しにくいディフェンシブ市場です。

- 人口減少・高齢化

- 外食・中食のニーズ変化

- 健康志向・減塩志向

しょうゆ市場も、家庭用ボリュームは横ばい〜微減と言われる一方、

- 少量・鮮度保持容器

- 機能性(減塩・アレルゲン対策など)

- 高付加価値のプレミアム商品

へのシフトが進んでいます。キッコーマンの「いつでも新鮮」シリーズや減塩商品が代表例です。

3-2. 海外市場:日本食ブームと調味料の拡大

Factbookによれば、海外しょうゆ事業の売上構成は、北米が圧倒的な柱です。

- 北米:65%

- 欧州:20%

- アジア・オセアニア:14%

特に米国では、以下と推計されており、ブランド力・流通網の優位性が非常に強いことがわかります。

- 家庭用しょうゆ市場でキッコーマンが約4割のシェア

- 自社ブランドを含め上位3ブランドで9割以上を占める寡占的な構造

3-3. 競合:味の素などの総合食品メーカー

同じ調味料セクターでは、味の素(2802)が代表的な競合です。

味の素は、下記の通り、規模・利益率ともに高水準。

グローバルに展開するという点で、キッコーマンと投資家から比較されやすい銘柄です。

- 売上1.4兆円、ビジネスプロフィット1,476億円(2024年3月期)

- ビジネスプロフィット率10.3%、ROE11%

3-4. ディフェンシブセクターとしての食品株

JPXのTOPIX-17 FOODSや33業種「食料品」指数には、キッコーマンや味の素を含む食品関連企業が組み込まれています。

需要が景気に左右されにくく、

- 売上・利益のボラティリティが比較的小さい

- 配当も比較的安定しやすい

ことから、ディフェンシブセクターとして位置づけられています。一方で、成熟市場ゆえに高成長は期待しにくく、バリュエーションは「安定プレミアム」をどこまで許容するかがポイントになります。

4.セグメント別分析(事業別の収益性・成長性)

4-1. セグメント構成と収益性

最新のFactbookと決算資料から整理すると、主なセグメントは以下の通りです。

- 1.Domestic Foods—Manufacturing and Sales

- しょうゆ・つゆ・タレ等の基礎調味料

- デルモンテ飲料、豆乳飲料

- みりん、ワインなど

- 2.Overseas Foods—Manufacturing and Sales

- 海外しょうゆ・ソース・シーズニング

- 海外デルモンテブランド(缶詰・ケチャップ等)

- 北米健康食品など

- 3.Foods—Wholesale(日本中心の食品卸)

- 4.Others(その他サービス等)

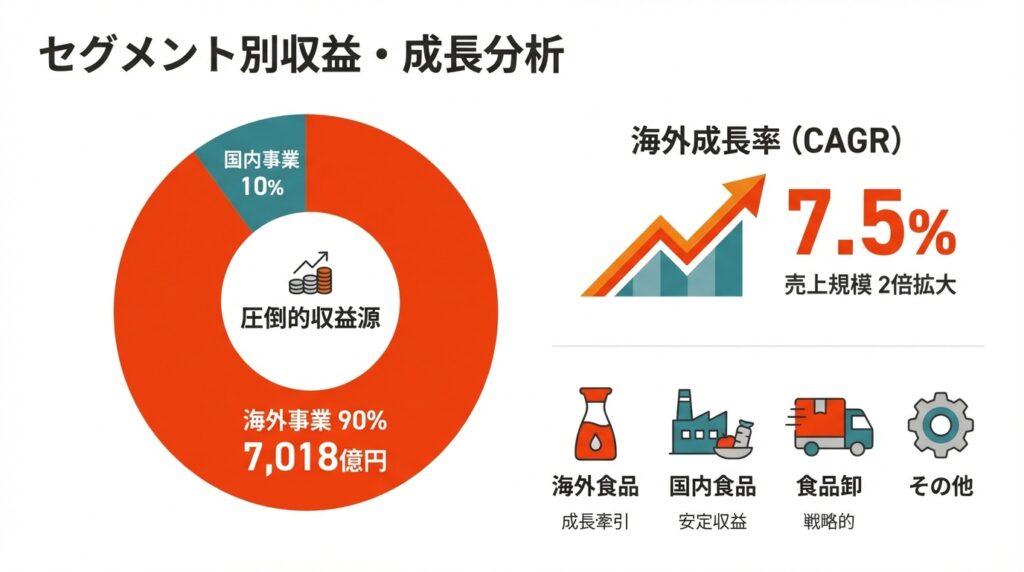

ビジネスプロフィットの地域別では、以下構図で、海外食品製造・販売事業が圧倒的な稼ぎ頭です。

- 海外:7,018億円・全体の約9割(2025年3月期)

- 日本:972億円・同1割強

4-2. 海外食品事業:成長ドライバー

Factbookによると、長期で見ても高い成長を維持しています。

- 海外しょうゆ売上のCAGR(2016〜2025年)は7.5%

- 北米・欧州・アジアの3地域とも売上インデックスは100→180〜200超まで拡大

ビジネスプロフィット率も2桁台と高く、以下が利益率を押し上げていると考えられます。

- 北米でのブランド力

- 和風シーズニング・アジアンソースなど周辺カテゴリの拡大

- 家庭用だけでなく、外食・加工食品向けの業務用需要

4-3. 国内食品事業:安定収益だが成長は限定的

国内食品事業は、以下により売上は伸びているものの、原材料高や販促費増の影響もあり、利益成長は海外ほど力強くありません。

- 価格改定による売上増

- 高付加価値商品の拡大

Flash Reportや3Q決算のコメントでも、以下が記載されており、

「売上は伸びるが、利益率の押し上げ余地は限定的」という印象です。

4-4. 卸売・その他

食品卸セグメントは薄利ながら、国内食品メーカーや小売との関係構築に役立つ“戦略セグメント”と見なすのが自然です。

Othersセグメントは規模が小さく、2025年3月期には減損等の影響で変動が出ていますが、連結全体へのインパクトは限定的です。

5.業績・財務分析(連結ベース)

5-1. 売上・利益の推移(2022.3〜2025.3)

キッコーマンの主要指標(IFRSベース)は以下の通りです。

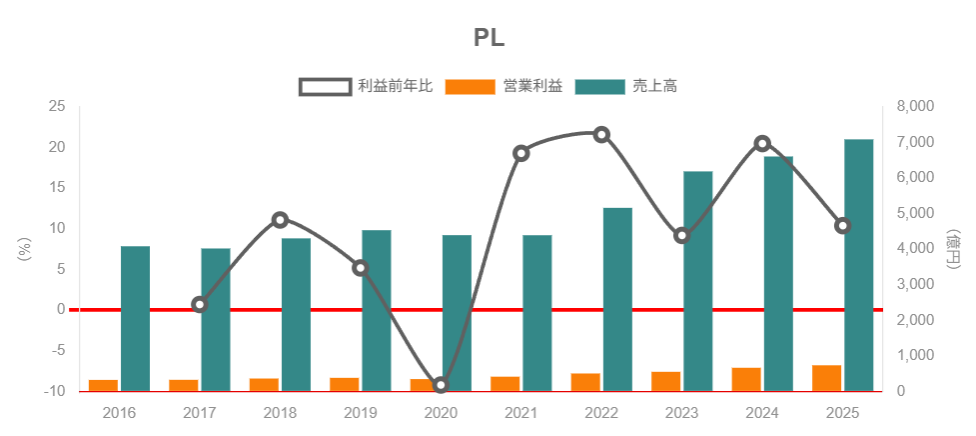

- 売上高(Revenue)

- 2022.3:5,164億円(前期比+17.5%)

- 2023.3:6,189億円(+19.8%)

- 2024.3:6,608億円(+6.8%)

- 2025.3:7,090億円(+7.3%)

- 営業利益(Operating profit)

- 2022.3:507億円(利益率9.8%)

- 2023.3:554億円(同8.9%)

- 2024.3:667億円(同10.1%)

- 2025.3:737億円(同10.4%)

2022〜2025年で見ると、以下構図です。

- 売上高は年率約11%前後の力強い伸び

- 営業利益率は9〜10%台前半で推移し、2024〜25年に2桁乗せ

ポイントは、原材料価格高騰・為替変動の局面でも、値上げと製品ミックス改善により利益率を維持・改善していることです。

5-2. ROE・ROICと資本効率

同じ期間の資本効率は以下の通りです。

- ROE(親会社株主帰属)

- 2022.3:11.7%

- 2023.3:11.4%

- 2024.3:12.5%

- 2025.3:12.3%

- ROIC

- 2022.3:10.4%

- 2023.3:10.2%

- 2024.3:11.2%

- 2025.3:11.1%

- WACC

- 2022.3:6.5%

- 2023.3:6.3%

- 2024.3:6.8%

- 2025.3:7.1%

ROICがWACCを約4ポイント上回る水準で安定しており、資本コストを十分上回るリターンを稼げている状態が続いています。

ROEはレバレッジよりも、以下に支えられており、財務レバレッジに頼らない“質の良いROE”と評価できます。

- 営業利益率(10%前後)

- 資産回転率(PBT/総資産が11〜12%台)

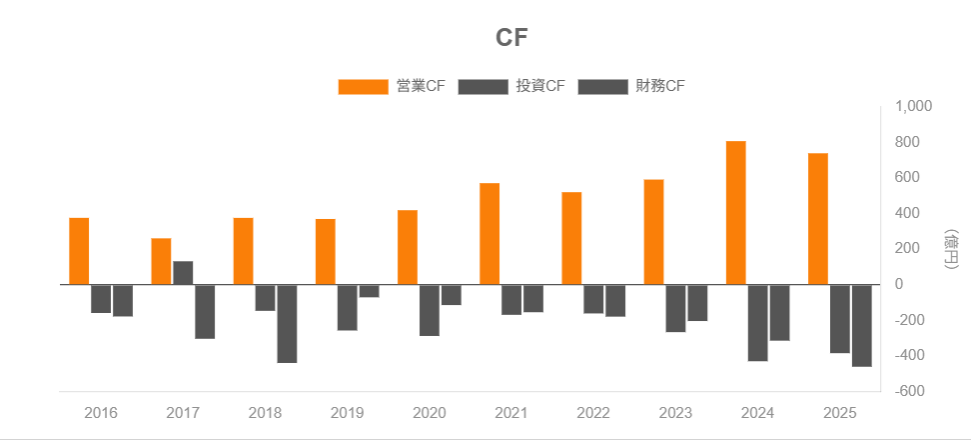

5-3. キャッシュフローと投資のバランス

キャッシュフローの推移:

- 営業CF

- 2022.3:521億円

- 2023.3:592億円

- 2024.3:808億円

- 2025.3:740億円

- フリーCF(営業CF−設備投資±固定資産売却等)

- 2022.3:327億円

- 2023.3:328億円

- 2024.3:498億円

- 2025.3:334億円

- 設備投資

- 2022.3:246億円

- 2023.3:382億円

- 2024.3:435億円

- 2025.3:468億円

営業CFは着実に増加しており、設備投資を積極化した2024〜25年でもフリーCFは毎期300億円超のプラスを維持しています。

この構造から、以下が解釈できます。

- 成長投資(海外増産・物流拠点整備など)を積極的に行いつつ

- なおかつ株主還元に回せる余力も確保

5-4. 財務健全性

財務基盤も極めて健全です。

- 自己資本比率(親会社所有者資本/総資産)

- 2022.3:71.1%

- 2023.3:72.5%

- 2024.3:73.6%

- 2025.3:74.8%

- 有利子負債残高

- 2022.3:467億円

- 2023.3:541億円

- 2024.3:631億円

- 2025.3:622億円

- D/Eレシオ:12〜13%程度

食品メーカーとしてはかなり保守的なバランスシートで、財務リスクは低い一方、レバレッジを効かせたROE押し上げ余地は小さいという状態です。

6.株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

キッコーマンは、以下スタンスを明示しています。

- 安定配当に加え、中長期の業績成長に応じて配当性向を引き上げていく

実績を見ると:

- 2022.3:年間61円、配当性向30.1%

- 2023.3:78円、同34.2%

- 2024.3:104円、同35.1%(ここまで株式分割前の金額)

- 2025.3:25円(5分割後ベース)、同38.5%

2024年4月に1株を5株に分割しており、2024年3月期の104円は分割前ベースです。

分割後換算では約20.8円となるため、

- 2024.3:20.8円(換算)

- 2025.3:25円

と見ると、実質的には連続増配と言えます。

配当性向も30%→35%→38%台と段階的に引き上げており、

「成長投資の余力を残しつつも、株主還元を強化している過程にある」

と解釈できます。

6-2. 自社株買い

Flash Report 2025によると、自社株買いを継続的に実施していることが分かります。

- 期末自己株式数は約1,795万株→2,688万株へ増加

以下両方を組み合わせたトータル・シェアホルダー・リターン重視の姿勢と見て良いでしょう。

- 配当:現金での安定還元

- 自社株買い:ROE改善・1株価値向上

6-3. 今後の還元余地

営業CF・フリーCFの水準、低いD/Eレシオを踏まえると、

以下を続けても、成長投資・M&Aに必要な資金は十分賄えるとみられます。

- 現状の配当性向30〜40%

- 適度な自社株買い

逆に言えば、業績モメンタムが続く限り、

- 「増配余地・追加の自社株買い余地はまだある」

と考えるのが自然です。

7.バリュエーション(株価水準の評価)

7-1. 過去のマルチプル推移

Major Consolidated Indexによると、期末株価ベースのPERは:

- 2022.3:40.1倍

- 2023.3:29.5倍

- 2024.3:33.3倍

- 2025.3:22.2倍

ここ数年は“20〜30倍台のプレミアム水準”で取引されてきました。

株式分割後の2025年3月末株価は約1,441円で、PBRはおおよそ2倍台半ば、配当利回りは1%台後半〜2%弱のレンジと推計されます。

7-2. 同業他社(味の素)との比較

Ajinomotoのマーケットデータ(予想ベース)では、以下といった水準が示されています。

- P/E:おおむね27〜28倍

- P/B:4.7〜4.9倍

- 配当利回り:1.3%前後

これと比較すると

- PER:キッコーマン22倍前後 vs 味の素27倍前後 → やや低め

- PBR:キッコーマン2倍台 vs 味の素約5倍 → 明確に低い

- 配当利回り:キッコーマンの方が若干高め

「成長性・グローバル性はあるが、事業ポートフォリオの分散度合いやブランドの広さでは味の素に劣る。その分、バリュエーションプレミアムもやや控えめ」

というマーケット評価になっているように見えます。

7-3. 食品セクター全体との比較と評価

一般的に、食品セクターのPERは15〜20倍台に収まることが多いとされます(景気敏感セクターよりやや高め)。

これと比べると、中庸な位置づけです。

- キッコーマンのPER22倍前後・PBR2倍台半ばは、

- セクター平均よりはプレミアム

- ただし味の素ほどの極端なプレミアムではない

ROE12%前後・ROIC11%前後・海外売上比率7割超という質を考えると、

- 「ディフェンシブ×グローバル成長」の銘柄としてPER20〜25倍程度は許容範囲

- 30倍を超える局面は、やや期待先行になりやすいゾーン

と見るのが一つの目安になるでしょう。

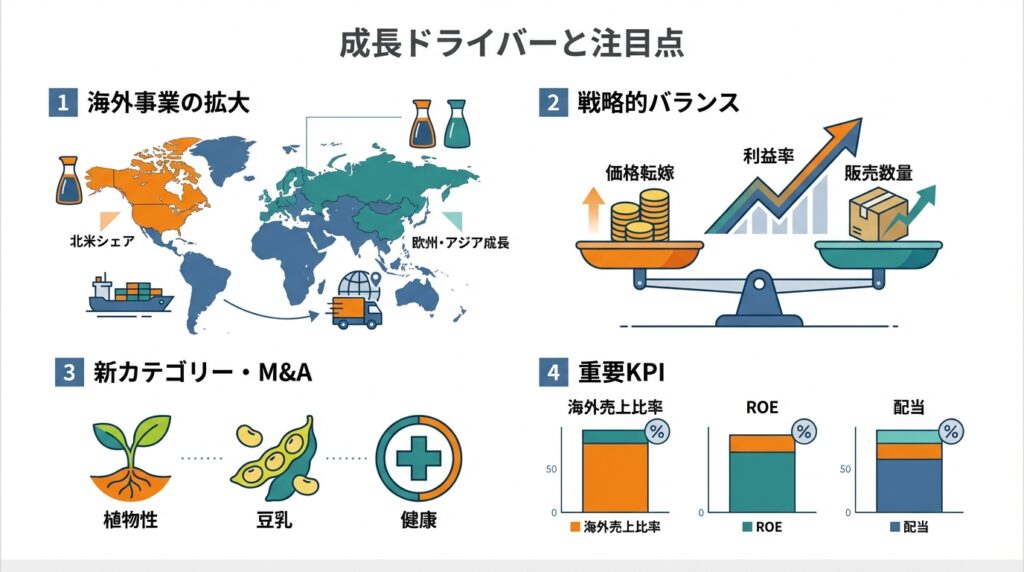

8.成長ドライバーと今後の注目ポイント

8-1. 海外調味料事業の拡大

Factbook 2025から読み取れる、今後も続きそうな成長要因は以下です。

- 海外しょうゆ市場の構造的成長

- 和食・アジアンフードの浸透

- 中華・アジア系外食チェーンでの採用拡大

- 北米におけるブランド力とプレミアムポジション

- ホームユースでの高いシェア

- 業務用チャネルでの安定需要

- 欧州・アジアでの成長余地

- 欧州ではドイツ・オランダ等で販売拡大

- アジア・オセアニアではインドネシア・フィリピンなど新興国需要

これらを支えるように、海外生産拠点や物流拠点への投資が継続しており、中長期の成長基盤は着実に厚みを増していると考えられます。

8-2. 価格改定と数量のバランス

2022〜2024年にかけては、

- 大豆・小麦等の原材料価格高騰

- 為替(円安)による輸入コスト増

が続いたにもかかわらず、ビジネスプロフィット率を10%前後で維持・改善してきました。

これは、以下により、数量減をある程度許容しつつも売上総利益率を守る価格戦略が奏功した結果とみられます。

- 値上げ(単価アップ)

- 高付加価値商品へのシフト(プレミアムしょうゆ、減塩、業務用ソリューション)

今後もインフレ環境が続く場合、以下が、売上成長と利益率の両面で重要なチェックポイントになります。

- 「どこまで価格転嫁できるか」

- 「値上げ後の数量がどの程度維持できるか」

8-3. 新カテゴリー・M&Aの可能性

Factbookやコーポレートレポートでは、以下テーマが示されています。

- 植物性プロテイン(プラントベース)

- 健康機能性商品

- 豆乳・飲料ビジネスの拡大

現時点では売上全体に占める比率はまだ小さいものの、

- ESG・健康志向の高まり

- 動物性から植物性へのシフト

といったトレンドと相性が良く、中長期のオプション価値として注目しておきたい分野です。

M&Aについても、以下の手段として活用されており、今後も可能性は高いと考えられます。

- 地域ごとの販売網・ブランド・生産拠点獲得

- 新カテゴリーの立ち上げ

8-4. 決算でフォローしたいKPI

中期的にウォッチしたい指標を整理すると、下記あたりが、中長期投資家が追いかけるべき“軸”になりそうです。

- 海外売上比率(特にしょうゆ・調味料ビジネス)

- セグメント別ビジネスプロフィット率(海外 vs 国内)

- ROE・ROIC−WACCのスプレッド

- フリーCFと設備投資(キャパ拡大・効率化投資のバランス)

- 配当性向と自社株買いの規模

9.主なリスク要因

9-1. 原材料価格の高騰・変動

しょうゆ・調味料ビジネスは、以下など農産物価格に影響を受けます。

- 大豆

- 小麦

- 砂糖

これらの価格急騰は、二重の悪影響をもたらします。

- 原価率の上昇 → 利益率低下

- 値上げによる需要減少リスク

短期的にはヘッジや在庫政策で吸収できても、構造的なインフレが続く場合は値上げでどこまで対応できるかが問われます。

9-2. 為替変動リスク

海外売上比率が7割超であり、為替(特にドル・ユーロ)変動の影響は大きくなります。

Major Consolidated Indexでは、平均ドル円レートが

- 2022.3:112.9円

- 2023.3:135.0円

- 2024.3:144.4円

- 2025.3:152.5円

と急速に円安方向へ進んでおり、円安が海外売上・利益の円換算額を押し上げてきた側面があります。

今後円高に振れた場合、以下となるため、実力ベースの成長(現地通貨ベース)を意識して見る必要があります。

- 売上・利益の円ベース成長率が鈍化

- 海外資産の評価額低下

9-3. 競合環境

- 現地の調味料メーカー

- グローバルプレーヤー(ユニリーバ等のソース・調味料ブランド)

との競争は、

- 価格競争

- 自社ブランドの模倣商品

- PB(プライベートブランド)の台頭

などを通じて収益性を圧迫しうるリスクです。

現時点では、

- 米国でのブランド力・シェア

- 高付加価値商品のラインナップ

が優位性となっていますが、長期的にはブランド投資・品質維持が不可欠です。

9-4. 国内市場の構造変化

- 人口減少・世帯規模の縮小

- 健康志向・減塩志向の強まり

- 外食・中食の比率変化

により、国内家庭用しょうゆの数量は長期的に減少傾向にあります。

キッコーマンは、以下で補っているものの、国内市場だけを見ると“緩やかな縮小市場”であり、海外成長が鈍化すると全体の成長も減速しかねません。

- 少量・高付加価値商品

- 外食・業務用向け

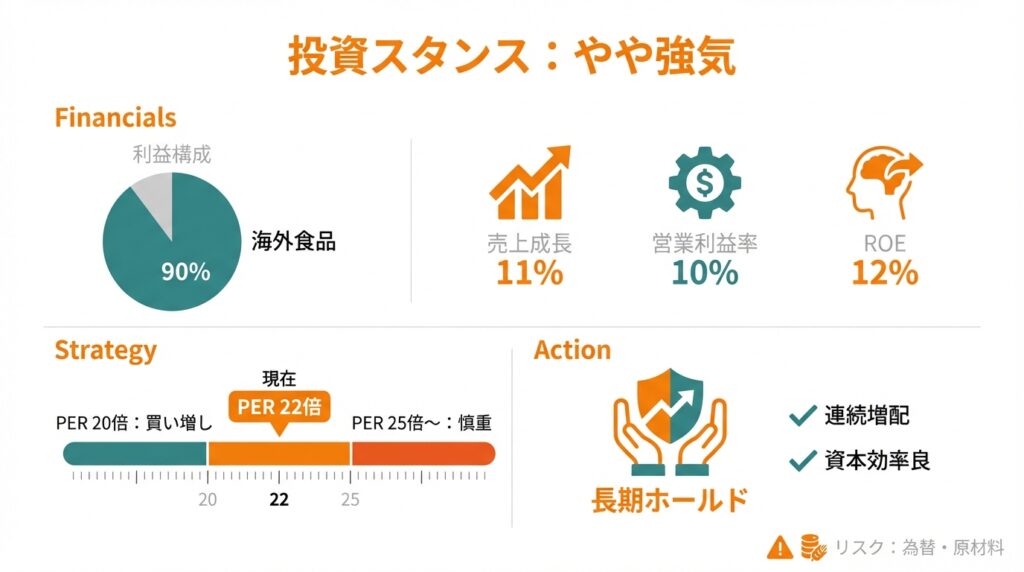

10.投資スタンスのまとめ

10-1. スタンス:やや強気〜中立

現状の指標とバリュエーションを総合すると、個人的なスタンスは

「やや強気(条件付き)」と整理できます。

10-2. 判断ロジック

- 業績・財務

- 売上は11%前後の年率成長

- 営業利益率10%前後、ROE12%前後を安定的に維持

- ROIC>WACCが続いており、資本効率は良好

- セグメント構造

- 海外食品事業がビジネスプロフィットの9割を稼ぐ“高収益エンジン”

- 北米・欧州・アジアの3地域でバランス良く成長している

- 株主還元

- 実質的な連続増配と配当性向の段階的引き上げ

- 自社株買いも組み合わせたトータルリターン重視の姿勢

- バリュエーション

- PER22倍前後は、ROE・成長性から見てプレミアムだが許容範囲

- 味の素ほどのプレミアムではなく、相対的には少し割安感もある

- リスク

- 原材料・為替の影響は無視できず、円高転換時には成長率が鈍化する可能性

- 国内需要は長期的に伸び悩み、海外の成長に依存

10-3. 実務的な行動イメージ

中長期(3〜5年以上)を前提にすると、以下が現実的な戦略イメージになりそうです。

- PER20倍前後まで調整する局面

- → 海外しょうゆ事業の中長期成長を信じるなら、分割的な買い増し候補

- PER25〜30倍に近づく局面

- → 成長期待が織り込み済みになりやすく、新規買いは慎重

- 保有中の場合

- → 業績・ROIC・海外売上比率が崩れない限り、長期ホールド前提で配当と成長を享受するスタンス

11.まとめと注意書き

11-1. 要点の再整理

- 海外中心のグローバル調味料メーカー

- 海外売上比率7割超、ビジネスプロフィットの9割を海外で稼ぐ構造。

- 高い資本効率と健全な財務

- ROE12%前後、ROIC11%前後でWACCを大きく上回り、自己資本比率は75%前後と極めて堅固。

- 安定成長+株主還元強化

- 2022〜2025年で売上・利益ともに着実に成長しつつ、配当性向引き上げと自社株買いで株主還元も拡充中。

- バリュエーションはプレミアムだが極端ではない

- ディフェンシブ×グローバル成長という性格を踏まえると、PER20〜25倍は妥当レンジ、30倍超は期待先行ゾーンとみられる。

- 原材料・為替・国内需要の3つが主要リスク

- 原材料高・円高転換・国内市場縮小が重なる局面では、利益率・成長率の下振れに注意が必要。

11-2. 注意書き

- 本記事は、公開されている決算短信・コーポレートレポート・Factbook等の一次情報および一般的なマーケットデータに基づき、筆者の私見を交えて整理したものです。

- 特定銘柄の売買を推奨するものではなく、将来の株価・業績を保証するものでもありません。

- 実際の投資判断にあたっては、最新の開示資料・株価水準・ご自身のリスク許容度を踏まえ、最終的な判断は読者ご自身の責任で行ってください。

ここまでの指標とロジックをベースに、

「自分ならどこまでのPERを許容するか」「どのリスクをどこまで許せるか」

という“自分なりの物差し”を持つことで、キッコーマンへの中長期投資スタンスがよりクリアになるはずです。