1.はじめに

本記事のゴールは、「電気・ガス業」が、2026〜2030年の日本株ポートフォリオにおいて

どの程度“安定インカム源”として期待できるかを、制度・業績・配当の3つの軸で整理し、

自分で銘柄選別できる判断軸を持てるようにすることです。

想定読者は、以下の通りです。

- 日本株中心に運用する個人投資家

- 指標は読めるが、電力・ガス特有の「制度・規制」が苦手

- 高配当ディフェンシブを増やしたいが、「原発」「燃料」「規制」が怖くて踏み込めない

この記事では、個別銘柄の推奨ではなく「見方のフレーム」に重点を置きます。

2.電気・ガスセクター固有のビジネスモデルと規制環境

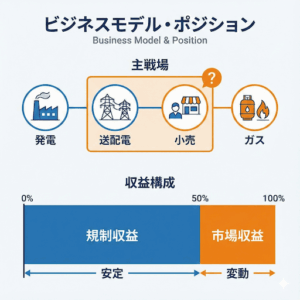

2-1. 電力ビジネスのざっくり構造

日本の電力ビジネスは、大きく

- 発電(火力・原子力・再エネなど)

- 送配電(高圧送電網+各家庭・事業所への配電)

- 小売(最終顧客への販売)

に分かれ、2016年前後の電力システム改革で発電・送配電・小売の法的分離/自由化が進みました。

- 送配電は自然独占性が高いため、依然として強い規制下の収益

- 発電・小売は競争的な市場に近づきつつある、とはいえ規制・制度の影響が大きい

料金体系と燃料費調整

家庭向け電気料金は概ね、以下要素で構成されます。

- 基本料金 + 従量料金(kWhあたり単価)

- 燃料費調整制度:燃料価格(LNG・石炭・原油)の変動を、一定のラグを伴って料金に転嫁

- 再エネ賦課金(FIT/FIP制度に伴う負担)

燃料費調整のおかげで、燃料高騰時に「売れば売るほど赤字」にはなりにくい一方、ラグの影響で一時的に利益が大きく振れるという特徴があります。

実際、ここ数年は、以下が見られました。

- 燃料高騰期(2022年前後):多くの電力会社が大幅赤字

- その後燃料価格が落ち着き、料金改定も進んだ2024〜25年:収益が急回復した事例(中国電力など)

2-2. ガスビジネスの構造

- LNGを調達 → 受入基地 → 都市ガス製造 → パイプラインで供給

- 付随して、ガス火力発電事業や海外LNG事業も展開するケース(東京ガス・大阪ガスなど)

ガスの小売も2017年に全面自由化されていますが、電力に比べると新規参入は限定的で、既存大手の地位は相対的に強いとされています。

料金は、以下の点で電力に似た構造です。

- 基本料金+従量料金

- 原料費調整制度(LNG価格連動)

2-3. 規制・制度の要点

日本のエネルギー政策は、経産省のエネルギー基本計画や、2025年改定の戦略エネルギー計画にまとめられており、

キーワードは「3E+S(エネルギー安全保障・経済効率性・環境+安全性)」と2050年カーボンニュートラルです。

ポイントをざっくり整理すると:

- 原発:

- 2011年以降停止 → 安全基準強化 → 段階的に再稼働

- 政府は2030年に電源構成の20〜22%を原子力で賄う目標を掲げる一方、

実現可能性については専門家から「高シナリオ寄り」との指摘もある

- 再エネ:

- FIT/FIP制度による普及を進めつつ、系統制約やコスト増加の課題にも直面

※FIT制度:電力会社が固定価格で買い取る

※FIP制度:発電事業者が市場で売却し、プレミアムが上乗せされる

- FIT/FIP制度による普及を進めつつ、系統制約やコスト増加の課題にも直面

- 自由化と競争:

- 電力・ガスとも小売は自由化されたが、送配電・ガス導管は規制事業色が強い

- したがって、「どこまで利益を出せるか」は規制当局との対話と制度設計に強く依存

結論: 電気・ガスは「完全な市場ビジネス」でも「完全な公営事業」でもなく、

規制下で一定のリターンを許容された公益事業+部分的な競争事業というハイブリッドな収益モデルです。

3.定量指標で見る電気・ガスの特徴

ここでは個別銘柄ではなく、「セクター平均像」をざっくりイメージするための話です。

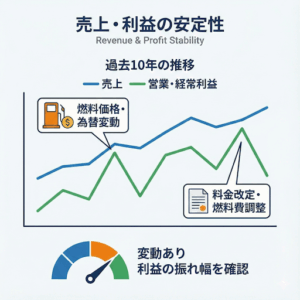

3-1. 売上・利益の安定性

- 売上高

- 需要自体は人口減少・省エネで長期的には緩やかに減少してきましたが、

EV・データセンター・ヒートポンプ等の拡大により、

今後は「微減〜横ばい〜やや増」あたりのレンジ感が政策ベースで想定されています。 - ただし、売上高には燃料価格そのものが乗ってくるため、単純に成長率を見ても本質的なボリューム(kWh・m³)と区別しづらい点に注意が必要です。

- 需要自体は人口減少・省エネで長期的には緩やかに減少してきましたが、

- 利益水準のブレ

「制度+燃料+原発の組み合わせ」で利益が大きく振れる状況が続いています。

3-2. 営業利益率・ROE・ROICのレンジ感

ざっくりした目安として:

- 営業利益率

- 平時:5〜10%前後に収れんするケースが多い

- 燃料高騰・料金改定前:赤字〜低いシングルの利益率

- 燃料安+原発再稼働フェーズ:一時的に2桁の営業利益率に乗るケースも

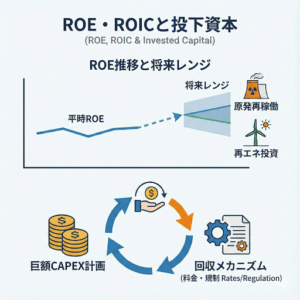

- ROE・ROIC

- 資本集約的ビジネスのため、ROEは平時で5〜8%程度に落ち着く銘柄が多い印象

- 原発再稼働・料金改定などの追い風が重なると一時的に2桁ROEも見えるが、

中長期の“平準化した”ROEをどこに置くかが評価の肝になります。

他セクターとの比較イメージ:

- 食品:成長性は低いがブランド力のある企業は安定して8〜10%ROE

- 通信:CAPEX(設備投資)は重いが、高い参入障壁+公的色の強い規制で安定したキャッシュフロー

- REIT:分配金利回り重視で、成長より安定インカム志向

電気・ガスは、

「成長性は低めだが、規制下で一定リターンを狙う“キャッシュフロー重視セクター”」

という点で、食品・通信・REITなどと同じインカム系クラスターに位置づけられます。

3-3. キャッシュフローとCAPEX

- 巨額の設備投資(発電所・送配電網・ガス導管など)により、毎期のCAPEXは相当規模

- 一方で、料金にある程度投資コストを織り込めるため、中長期では営業CFが投資と概ね釣り合う設計になりやすい

- 再エネ・脱炭素・老朽設備更新が重なる2020年代〜30年代は、

- 一時的にフリーCFがタイトになる局面も想定されます。

投資家目線では、

- 営業CFが安定しているか

- CAPEXがピークアウトしてフリーCFが増え始めるタイミングはいつか

をざっくり押さえることがポイントになります。

4.2026年以降の成長・変化ドライバー

4-1. 再エネ・脱炭素投資

- 2050年カーボンニュートラルを掲げる中で、

電力会社・ガス会社は送配電網の強化・再エネ接続・蓄電・DRなどへの投資を拡大。 - 都市ガスは、当初「eメタン90%」などかなり積極的な非化石化を掲げていましたが、

2025年の日本ガス協会の戦略見直しでは、やや現実寄りのミックスへと軌道修正されています。- eメタン・バイオガス:50〜90%

- 天然ガス+CCS:10〜50%

→ 再エネ・脱炭素は「投資負担が重いが、長期的に規制リターンが見込める分野」

→ 設備認可と料金反映がうまく回れば、中長期の安定CF源になり得ます。

4-2. 原発再稼働・老朽化設備更新

- 政府は2030年に電源構成の20〜22%を原発で賄う目標を掲げ、

2020年代半ば以降、再稼働の動きが加速しています。 - 2025年時点で、33基のうち14基が再稼働済、さらに柏崎刈羽原発の判断などが注目されています。

原発再稼働の投資家視点は二面性があり、

- プラス面:

- 稼働すれば燃料費が大きく低減し、

1基あたり数百億円規模の利益改善インパクトがあるとされる - CO₂排出削減にも寄与し、長期的な規制環境とも整合的

- 稼働すれば燃料費が大きく低減し、

- マイナス面:

- 安全対策・老朽化対応・新規制対応で巨額CAPEXが必要

- 福島第一のような事故・賠償・廃炉コストが長期的な重石になりうる

(TEPCOは今なお巨額損失を計上)

→ 強気シナリオ:安全投資をこなしつつ稼働率が高まり、

燃料費削減+CO₂削減クレジットなどでROEが底上げされる

→ 慎重シナリオ:規制・世論・技術リスクで稼働率が伸びず、

CAPEXとリスクの割にリターンが伸びない

という「リスクリターンの非対称性」をどう評価するかがポイントです。

4-3. 需要構造の変化

- 長期的には人口減少・省エネで電力需要は頭打ちですが、

戦略エネルギー計画では、EV・データセンター・熱の電化などにより

2030年代に向けて需要増加シナリオも描かれています。 - 大阪ガスは2025年時点で、国内ガス火力容量を2026年に3.2GWまで増強する計画を示しており、

半導体工場やデータセンター向けの需要増加を見込んでいます。

→ 需要が増えるエリア・用途(データセンター・半導体・EV関連)への

「どの会社がどれだけエクスポージャーを持つか」が差別化要因になります。

4-4. 自由化・競争と新電力の動き

- 電力小売自由化後、新電力が多数参入したものの、

2022年の燃料高騰で新電力の撤退・事業縮小が相次ぎました。 - 結果として、「大手+一部の強い新電力」に再編されつつあり、

競争は続くものの、無秩序な価格競争はやや落ち着きつつある局面といえます。

強気シナリオでは、

- 原発再稼働が進み、燃料費が低下

- 需要がEV・データセンター向けに増加

- 競争が落ち着き、規制下で安定したリターンを享受

慎重シナリオでは、

- 原発再稼働は限定的で、CAPEXが重くのしかかる

- 需要は横ばい〜微減

- 再エネ・ネット強化投資負担が重く、キャッシュフローに余裕が出にくい

という幅を持って見ておく必要があります。

5.サブセグメント/企業タイプ別の分析

ここでは「同じ電気・ガスでも、どこが違うのか」を整理します。

5-1. 大手電力 vs 新電力・再エネ専業

大手電力(地域独占の歴史を持つ企業)

- 収益構造:

- 送配電子会社を通じた規制収益+発電・小売の市場収益

- 規制度合い:

- 依然として強い。料金認可・原発審査・災害対応などで、

行政との関係が業績に直結

- 依然として強い。料金認可・原発審査・災害対応などで、

- 投資負担:

- 原発・老朽火力の更新、再エネ接続・系統安定化投資などでCAPEX重い

- 成長余地:

- 国内は低成長だが、海外投資・再エネ・デジタルソリューションなどに活路

- リスク:

- 政策変更・事故・自然災害・訴訟・賠償

新電力・再エネ専業

- 収益構造:

- 小売マージン+再エネ発電(FIT/FIP)など

- 規制度合い:

- FIT/FIP価格・市場価格に大きく依存

- 投資負担:

- プロジェクトファイナンスを活用しつつ、

開発リスク・系統制約リスクを負う

- プロジェクトファイナンスを活用しつつ、

- 成長余地:

- 再エネ拡大の長期トレンドに乗れるが、競争激化&規制変更リスク大

- リスク:

- 市場価格暴落・FIT/FIP見直し・系統制約・資金調達環境

インカム狙いなら「大手電力」、

成長+ボラティリティ許容なら「再エネ専業・新電力」という棲み分けイメージです。

5-2. 電力会社 vs 都市ガス会社

電力会社

- 需要は経済全体と強くリンク、再エネ・原発など政策要因も直撃

- 政策・規制・事故リスクが大きく、ボラティリティはガスより高い傾向

- 配当政策も、震災後の再建フェーズでは無配〜減配を経験した銘柄が多い

都市ガス会社

- ガス需要は産業・業務用途にしっかりしたベースがあり、

電力よりやや安定的な傾向 - LNGバリューチェーン(調達〜発電〜小売)で海外事業・電源事業を組み合わせて分散

- ガス協会として「ガス+CCSも含めた現実的なカーボンニュートラル戦略」を採用しており、

- 過度な技術リスクを避ける方向に修正済み

ざっくり言えば、以下となるケースが多いです。

「ディフェンシブ度:ガス > 電力」

「レバレッジ(上下の振れ幅):電力 > ガス」

5-3. 発電中心 vs 小売中心 vs 送配電ビジネス

- 発電中心:市場価格にさらされやすく、燃料リスク・設備稼働率リスクが大きい

- 小売中心:調達コストと販売価格のスプレッド勝負で、マーケティング・調達力が鍵

- 送配電:規制下で一定のリターンを狙う「典型的インフラ投資」

個人投資家目線では、

以下をざっくりマッピングしておくと、リスクの輪郭がかなりクリアになります。

「この会社はどこで儲けていて、

その利益は“規制で守られた収益”なのか、“マーケットで取りにいっている収益”なのか」

6.株主還元政策(配当・自社株買い)に焦点を当てる

6-1. 配当政策のタイプ

電気・ガスセクターには、おおまかに以下があります。

- 安定配当重視型

- 「1株○円をできるだけ維持・増配」

- 都市ガスや、一部の健全な電力会社に多い

- 業績連動型+財務制約型

- 一定の配当性向(例:30%)を目安にしつつ、

財務体質や再建状況に応じて上下 - 再建中の電力会社など

- 一定の配当性向(例:30%)を目安にしつつ、

- 再建フェーズ(無配〜減配)

- TEPCOのように、福島対応・廃炉・賠償で

通常の配当政策を採れないケース

- TEPCOのように、福島対応・廃炉・賠償で

6-2. 持続可能なインカムを見るためのポイント

「配当利回りが高い=おいしい」とは限りません。

電気・ガスの場合、特にチェックしたいのは:

- フリーCFで配当を賄えているか

- 営業CF − CAPEX の範囲内で配当+自社株買いが行われているか

- 将来の大型CAPEX(原発・ネット強化・脱炭素投資)の前倒し負担

- これから数年でCAPEXが膨らむなら、現在の高配当が

「一時的なおまけ」に過ぎない可能性もある

- これから数年でCAPEXが膨らむなら、現在の高配当が

- 規制・格付けとの関係

- 電気・ガスは信用格付けや規制当局の目線も強く、

自己資本比率・格付け維持を優先して自社株買いは控えめになりがち

- 電気・ガスは信用格付けや規制当局の目線も強く、

一方で、大阪ガスのように

利益成長+海外・電源事業の拡大を見込みつつ、増配をコミットするケースも出てきています。

→ 「高配当だから買う」のではなく、

フリーCF・CAPEX・財務制約・規制環境を踏まえた“持続可能インカム”として評価する

という視点が重要になります。

7.バリュエーションと投資戦略

7-1. PER・PBR・配当利回りの見方

ざっくりとした範囲感として、電気・ガスセクターは:

- PER:10〜15倍程度に収れんするケースが多い(再建中銘柄は例外)

- PBR:0.5〜1.0倍レンジが多く、「1倍割れ常連セクター」になりがち

- 配当利回り:2〜4%程度をベースに、銘柄によっては5%前後も

これを他のインカム系と比較すると、

- 食品:やや高PER・高PBRだが安定成長

- 通信:PBRは1倍前後だが、配当性向高め

- REIT:分配金利回り4〜5%(ただし金利・不動産市況に敏感)

となり、電気・ガスは

「PBR割安・ディフェンシブ・配当中程度〜やや高め」というポジション取りになります。

7-2. シナリオ別の水準感

ざっくりとした考え方として、

- 強気シナリオ(原発・脱炭素投資がうまく回る)

- 平準化ROE:8〜10%クラスを想定できる

- この場合、PBR 1.0倍前後、PER 12〜15倍程度なら「妥当〜やや割安」評価もあり得る

- 慎重シナリオ(原発は進まず、投資負担だけ重い)

- 平準化ROE:5〜7%程度

- この場合、PBR 0.6〜0.8倍、PER 10〜12倍程度を「妥当レンジ」と見るような保守的なスタンスも

というように、前提とするROEレンジに応じて、許容できるPBR・PERが変わると考えると整理しやすくなります。

7-3. 投資スタイル:長期インカム vs イベントドリブン

電気・ガスでありがちな投資スタイルは大きく2つです。

- 長期ホールド前提のインカム投資

- 「規制下で一定のリターンを稼ぐビジネス」を前提に、

配当+中期的な株価の見直し益を狙うスタイル - ガス会社・財務が健全な電力会社が主な候補

- 「規制下で一定のリターンを稼ぐビジネス」を前提に、

- イベントドリブン・リレーショナル投資

- 原発再稼働・料金改定・設備トラブルなどのイベントで

短〜中期的なバリュエーション修正を狙うスタイル - 需給イベント前後のボラティリティは大きく、

「テーマ株」として物色される局面も多い

- 原発再稼働・料金改定・設備トラブルなどのイベントで

どちらを選ぶにせよ、

- その会社のビジネスモデル(規制 vs 市場)

- ROE・ROICの平準的なレンジ

- 中期CAPEXとフリーCFの見通し

を押さえた上で、「自分が取っているのはどのリスクか?」を自覚することが大切です。

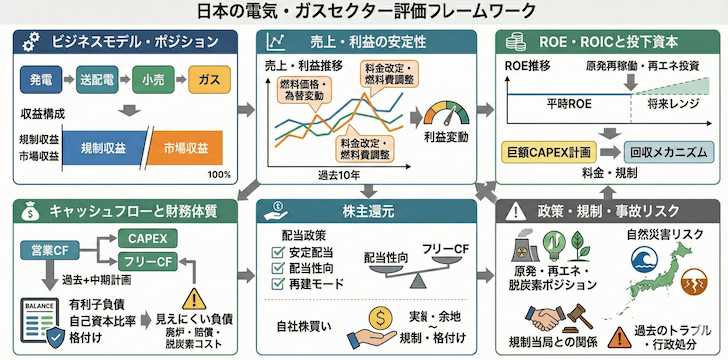

8.まとめとチェックリスト

最後に、2026〜2030年を見据えて電気・ガス銘柄を見る際の最低限のチェックポイントをまとめます。

8-1. 本記事の要点

- 電気・ガスは規制下で一定リターンを許容されたインフラビジネスであり、燃料費調整や料金制度が利益のブレを決める。

- 原発再稼働・再エネ/脱炭素投資・需要構造の変化が、2026〜2030年の業績とROE・ROICのレンジを左右する。

- 都市ガスは電力よりディフェンシブ色が強く、一方で電力は原発・燃料・災害などのイベントによりボラティリティが高い。

- 配当利回りだけでなく、営業CF・CAPEX・フリーCF・規制/格付けを合わせて見ないと、インカムの持続可能性を誤解しやすい。

- バリュエーションは、前提とする「平準化ROE」に応じて、妥当なPBR・PERレンジが変わる点を意識する。

8-2. 電気・ガス銘柄チェックリスト

銘柄単位で最低限チェックしたい項目を、実務的なメモとして挙げておきます。

- ビジネスモデル・ポジション

- 発電/送配電/小売/ガスのどこが主戦場か

- 収益のうち、どれくらいが規制収益か、どれくらいが市場収益か

- 売上・利益の安定性

- 過去10年程度の売上・営業利益・経常利益の推移

- 燃料価格・為替が大きく動いた局面で、どれくらい利益が振れたか

- 料金改定や燃料費調整の影響をどう受けていたか

- ROE・ROICと投下資本

- ROEが平時何%くらいに落ち着いているか

- 原発再稼働や再エネ投資後に、ROEがどのレンジに落ち着きそうか

- 巨額CAPEXの計画と、その回収メカニズム(料金・規制)を確認

- キャッシュフローと財務体質

- 営業CF・CAPEX・フリーCFの関係(過去+中期計画)

- 有利子負債・自己資本比率・格付けの状況

- 将来の廃炉・賠償・脱炭素コストなど、見えにくい負債の有無

- 株主還元(配当・自社株買い)

- 配当政策(安定配当/配当性向/再建モード)

- 配当性向とフリーCFのバランス:配当がCFに無理なく収まっているか

- 自社株買いの実績・余地(規制・格付けが制約になっていないか)

- 政策・規制・事故リスク

- 原発・再エネ・脱炭素に関するポジションとリスク

- 地震・津波など自然災害リスクの地理的プロファイル

- 規制当局との関係や、過去のトラブル・行政処分歴

このフレームを手元に置きながら、個別銘柄の有価証券報告書・中期経営計画・決算説明資料を読んでいくと、

「どの電気・ガス銘柄が、自分のポートフォリオにとって

“持続可能なインカム源”としてふさわしいか」

を、だいぶ落ち着いて判断しやすくなるはずです。