1.はじめに:この記事で分かること

本記事では、総合水処理エンジニアリング企業オルガノ(6368)の直近3期(2023〜2025年3月期)と、2026年3月期の会社計画・上方修正を整理し、「半導体関連グロース株として中長期投資に値するか」を考えるための材料をまとめます。

売上成長率・営業利益率・ROE・キャッシュフロー・PER/PBRといった指標を数字ベースで確認しつつ、半導体投資に依存するビジネスモデルの強みとリスクをバランスよく押さえていきます。

2.企業概要:何をしている会社か

主力事業・収益源

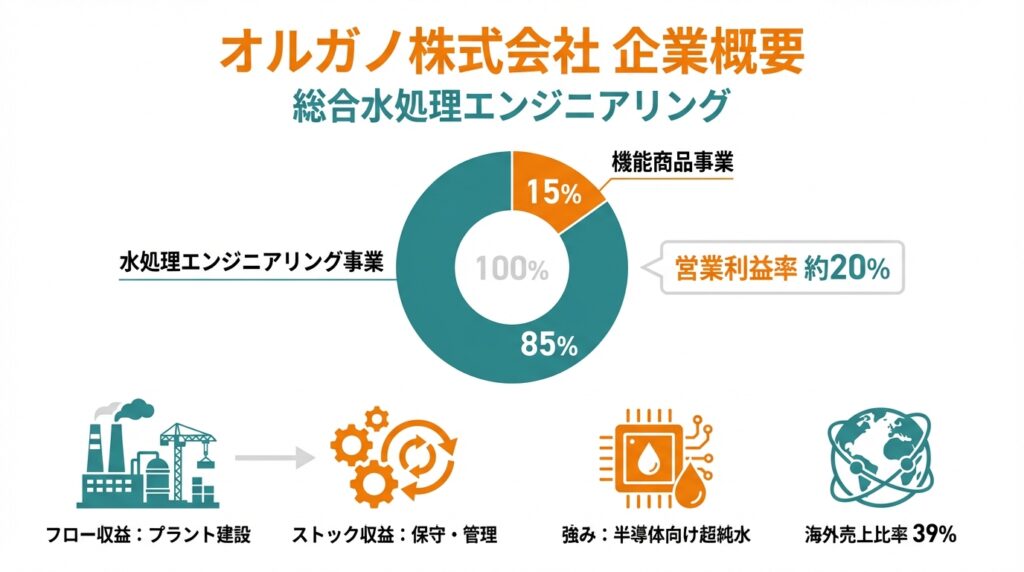

オルガノは「総合水処理エンジニアリング会社」で、工場や発電所などに向けた水処理プラントの設計・施工・運転管理、水処理薬品の供給などを手掛けています。

- 水処理エンジニアリング事業(売上構成比 約85%・営業利益率 約20%)

- 純水・超純水設備、排水処理・回収設備などのプラント

- 納入後のメンテナンス、運転管理、設備保有型サービス(自社が設備を保有し、長期で水処理サービスを提供)

- 機能商品事業(売上構成比 約15%・営業利益率 約15%)

- 水処理薬品(RO膜処理剤、排水処理剤など)

- 標準型水処理装置・フィルタ

- 一部、食品素材・食品添加物

特徴的なのは、プラント一括納入の「フロー収益」だけでなく、保守・運転管理・薬品供給などのストック収益が厚い点です。設備保有型サービスでは、顧客敷地内の設備をオルガノが保有し、長期契約で処理水を供給するモデルを展開しています。

強み・ポジション

- 東ソー系の水処理企業であり、化学品とのシナジーを活かした薬品・材料開発力

- 半導体向け超純水製造装置に強みを持ち、台湾を含む先端半導体工場向けで高いプレゼンスを持つことが知られています。

- 2025年3月期時点で海外売上比率は約39%と、国内外バランスの取れたポートフォリオです。

3.業界・競合環境

業界の構造・トレンド

水処理エンジニアリングは、

- 上下水道・発電所などインフラ向け

- 一般工場向けの用水・排水処理

- 半導体・電子デバイス製造向け超純水

といった分野から構成されます。国内の水ビジネス市場は人口減少などで長期的には縮小傾向とされる一方、主要プレイヤーの売上は、海外展開やサービス領域拡大により増加しているとの分析があります。

特に、近年のトレンドとして:

- 生成AI・データセンター向けを中心に先端半導体投資が世界的に拡大

- 高度な超純水が必須であり、水処理は半導体製造の「生命線」

- PFAS規制、環境規制強化に伴う排水処理・リサイクルニーズの高まり

といった追い風があり、半導体向けに強い水処理専業企業は構造的な成長期待が高まっています。

主な競合との比較

水処理専業としては、栗田工業(6370)・メタウォーター・オルガノが国内の主要3社とされています。

- 栗田工業:

- 売上規模・時価総額ともに業界最大手

- 超純水供給事業・水処理薬品などサービス比率が高く、安定性が高いビジネスモデル

- オルガノ:

業界構造的には、栗田が「ディフェンシブ寄りの大型株」、オルガノは「半導体サイクルの影響を受けやすいが成長性と収益性が高い中型株」というイメージで捉えると分かりやすいと考えられます。

4.業績・財務分析(2023〜2025年3月期+2026年計画)

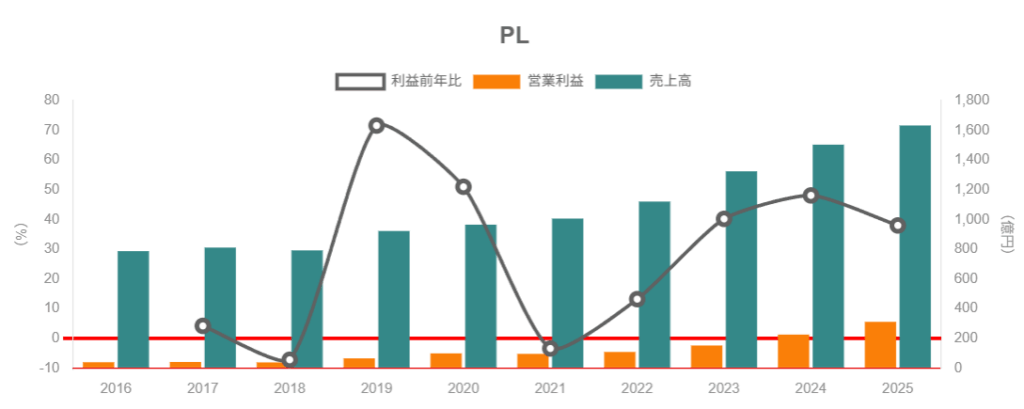

売上・営業利益の推移

連結ベースの本業の業績は以下の通りです。

- 2023年3月期

- 売上高:132,426百万円(前年比 +18.2%)

- 営業利益:15,212百万円(同 +40.2%)

- 営業利益率:11.5%

- 2024年3月期

- 売上高:150,356百万円(同 +13.5%)

- 営業利益:22,544百万円(同 +48.2%)

- 営業利益率:15.0%

- 2025年3月期

- 売上高:163,269百万円(同 +8.6%)

- 営業利益:31,120百万円(同 +38.0%)

- 営業利益率:19.1%

- 2026年3月期 会社計画(2025/10 上方修正後)

- 売上高:175,000百万円(前期比 +7.2%)

- 営業利益:36,000百万円(同 +15.7%)

- 営業利益率:約20.6%

2023→2025年の2年間で、売上高は年平均約11%成長、営業利益は年平均約43%成長しており、売上以上に利益が大きく伸びていることが分かります。これは、

- 半導体関連の大型案件が売上を押し上げている

- ソリューションや設備保有型サービスなど、利益率の高いビジネス比率が上昇している

- 原価低減や価格改定など収益改善策の効果

といった要因によると説明されています。

さらに、2026年3月期上期(4–9月)は経常利益が前年同期比+45.2%、通期経常利益予想も360億円へ上方修正され、5期連続の過去最高益更新見込みとなっています。

収益性指標(営業利益率・ROE・ROA)

ROEや営業利益率は以下のように改善しています。

- 営業利益率

- 2023年3月期:11.5%

- 2024年3月期:15.0%

- 2025年3月期:19.1%

- 2026年3月期 計画:約20%台前半

- ROE(自己資本当期純利益率)

- 2023年3月期:14.5%

- 2024年3月期:18.4%

- 2025年3月期:21.7%

ROEが20%超という水準は、一般的な製造業としてはかなり高水準であり、高採算な半導体関連ビジネスと、設備保有型サービスの積み上がりが資本効率を押し上げていると解釈できます。

一方で、ROEの高さには「好況な半導体サイクル」と「レバレッジの度合い」も影響するため、サイクル反転局面では低下するリスクは意識しておくべきです。

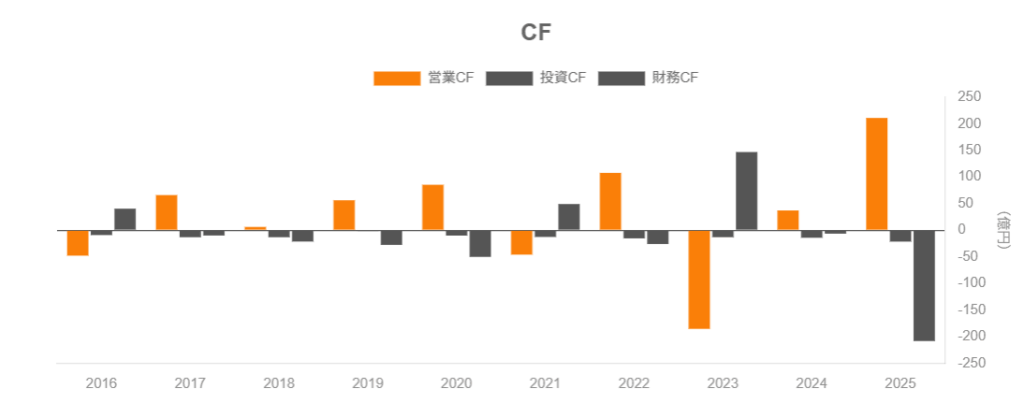

キャッシュフローと財務健全性

キャッシュフローとバランスシートのポイントは以下の通りです。

- 営業キャッシュフロー(CFO)

- 2023年3月期:▲18,536百万円

- 2024年3月期:3,726百万円(2025年決算短信の比較記載)

- 2025年3月期:21,100百万円

CFOはプラスを維持していますが、年ごとの変動が大きい点が特徴です。

これは、オルガノが「設備保有型サービスへの投資額(設備製作に係る支出)を営業CFに計上する」という会計方針を採用しているためで、一般的な製造業と比べると営業CFと投資CFの境界線がやや異なる点は押さえておいた方がよいポイントです。

2023年3月期の営業キャッシュフローは ▲185億円 と大きなマイナス。

主因は、設備保有型サービスに関連する「リース投資(investments in leases)」が大きく増加したことによる運転資金の流出です。

- 投資キャッシュフロー

- 2025年3月期:▲2,130百万円(主に有形固定資産の取得)

- 財務キャッシュフロー

- 2025年3月期:▲20,821百万円(短期借入金の返済、配当支払など)

- 財務健全性

- 2025年3月期末時点

- 総資産:194,396百万円

- 純資産:121,194百万円

- 自己資本比率:62.2%

- 現金及び預金:16,751百万円

- 有利子負債:短期借入金 18,877百万円+長期借入金 3,680百万円=22,557百万円

- 2025年3月期末時点

現金を差し引いたネット有利子負債は約58億円と、自己資本に対するレバレッジはごく軽い水準(ネットD/Eおよそ0.05倍)にとどまります。

→ まとめると

- 営業利益率・ROEともに急速に改善しており、収益性は非常に高い

- 営業CFはプラスかつ潤沢だが、設備保有型投資の影響で変動は大きい

- バランスシートは自己資本比率60%超・ネット有利子負債ほぼゼロに近く、財務基盤は堅い

と評価できると考えられます。

5.バリュエーション(株価水準の評価)

2025年11月末時点(東証プライム)での株価指標は以下の通りです。

- 株価水準:1万3,000円台

- 時価総額:約6,190億円

- 予想1株益(2026年3月期会社予想):EPS 約587円

- 予想配当:190円(配当利回り 約1.4%)

- 予想PER:おおよそ22〜25倍程度(ソースにより差異あり)

- 実績PBR:約4.8〜5倍

- PSR(売上高倍率):約3.8倍

同業の栗田工業(6370)の指標(同時点)は、

- 予想PER:約19倍前後

- PBR:約2.0倍台

- 配当利回り:約1.8%前後

となっており、オルガノはPER・PBRともに栗田より「高い評価」を受けている状態です。

割高か、妥当か

- 2025年3月期のROEは21.7%、営業利益率19.1%と、資本効率・収益性は非常に高い水準。

- 2026年3月期も業績予想上方修正により、経常利益・純利益ともに2桁増益で過去最高更新見込み。

- 半導体投資拡大という中長期テーマに乗っており、成長期待プレミアムが株価に上乗せされている

一方で、

- 半導体投資はサイクル性が強く、悪化局面では案件延期・中止による業績のブレが想定される

- PBR約5倍という水準は、国内製造業としてはかなり高い部類であり、「高収益を長期にわたって維持できる」という市場の期待が織り込まれている

ことを考えると、短期的な割安感は乏しく、「高収益グロース株として概ね妥当〜やや割高」な水準とみるのが自然だと思われます。

中長期投資家の視点では、

- 半導体投資のサイクルボトム近くで仕込む

- 業績悪化局面でPERが20倍割れ/PBR3〜4倍台まで調整するタイミングを待つ

といった「価格とサイクルを選んだエントリー」が意識されやすい銘柄と言えるでしょう。

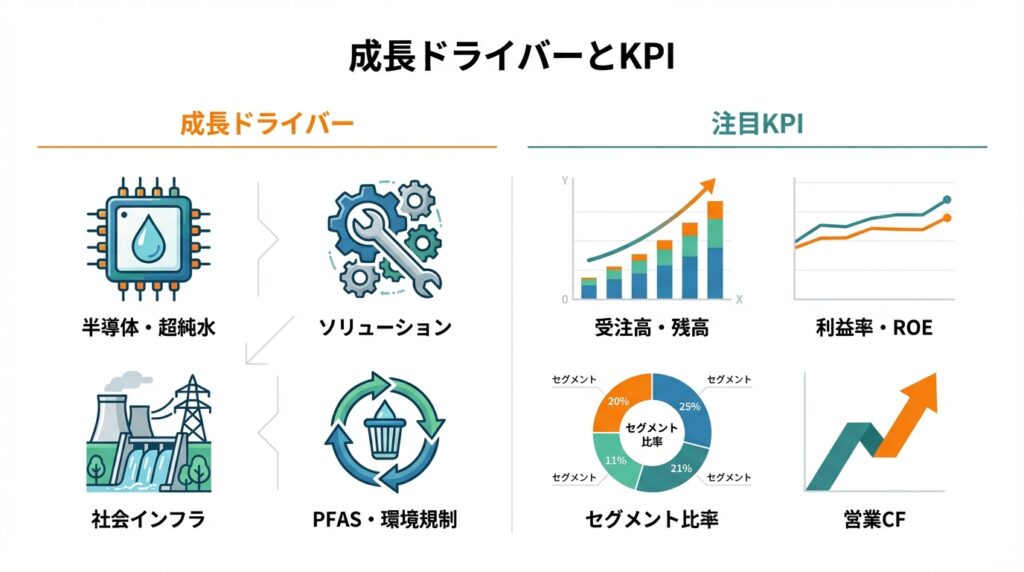

6.成長ドライバーと今後の注目ポイント

主な成長ドライバー

- 半導体・電子産業向け超純水プラント需要

- 生成AIやデータセンター拡大に伴う先端半導体投資が世界的に増加

- 日本・台湾・米国などで大型プロジェクトを複数計画していると会社側もコメントしています。

- ソリューション・設備保有型サービスの伸長

- プラントの運転管理、保守契約、設備保有型サービスなどのストック収益は、景気変動への耐性が高く、利益率も高い傾向

- 2026年3月期上期では、ソリューション案件の受注・売上が好調で、営業利益率の改善に寄与したとされています。

- 一般産業・社会インフラ分野での安定需要

- 発電所向け純水装置・排水処理、上下水道施設向けの水処理設備は、景気の影響を受けつつも中長期で安定した需要が見込まれます。

- PFAS・環境規制への対応、リサイクル技術

- 水質規制の強化やPFAS問題への対応、水のリサイクル(再利用)技術は、長期的な投資テーマとして注目されており、水処理専業各社がこの分野への取り組みを強めています。

今後の決算でチェックしたいKPI

中長期投資のモニタリングで見るべき指標としては:

- 受注高・繰越受注残高

- 半導体関連の大型案件の受注状況と、繰越受注残高の水準(特に電子産業分野)

- セグメント別売上・営業利益率

- 水処理エンジニアリング vs 機能商品

- その中でも、ソリューション/設備保有型サービスの比率

- 売上高営業利益率の推移

- 20%前後の高水準を維持できるか、半導体市況悪化局面でどこまで下がるか

- ROE・自己資本比率

- ROE 15〜20%台を維持しつつ、財務健全性(自己資本比率60%前後)を保てているか

- キャッシュフロー

- 営業CFが安定してプラスで推移しているか

- 設備保有型サービスへの投資額と、そこから得られる収益のバランス

7.主なリスク要因

- 半導体サイクルの変動リスク

- 需要の中心が半導体・電子産業である以上、設備投資サイクルの変動の影響は避けられません。

- 実際、会社側も「一部案件で投資計画の延期や中断の懸念がある一方、先端半導体向けでは想定以上の投資も検討されている」とし、市況の不透明さを認識しています。

- サイクル悪化時には受注高・繰越受注残が減少し、売上・利益の伸び鈍化や減益となる可能性が高いです。

- 顧客・地域への依存度

- 台湾を含むアジアの半導体顧客比率が高く、特定地域・特定産業への依存が大きい点はリスク要因です。

- 地政学リスクや輸出規制、現地での投資計画見直しが業績に直接響く可能性があります。

- 大型プロジェクトの採算・工事リスク

- 水処理プラントは1件あたりの金額が大きく、工事の進捗遅延・コスト超過が起きた場合、利益率の悪化・損失計上につながる恐れがあります。

- ソリューションや設備保有型サービスの比率が高まることで、中長期的には安定化方向ですが、短期的なプロジェクトリスクは残ります。

- 為替リスク

- 海外売上比率約4割であり、円高局面では円換算売上・利益が圧迫されます。

- 規制・技術変化リスク

- 水質・化学物質に関する規制強化は、PFAS対策など新しい需要を生む一方、既存の技術・薬品の使用制限や追加投資を求められる可能性もあります。

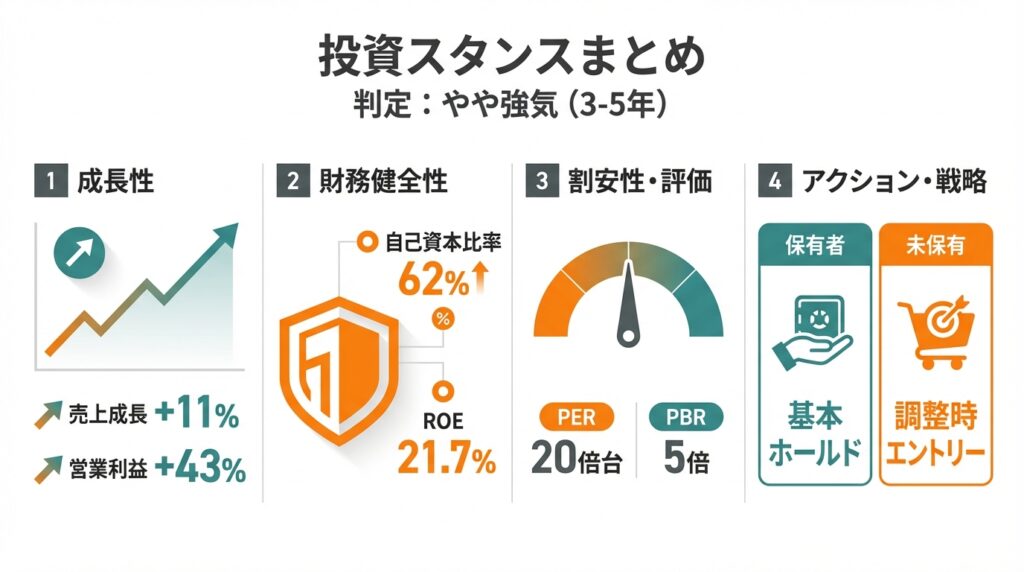

8.投資スタンスのまとめ

ここまでの分析を踏まえ、想定スタンス:中長期(3〜5年)で「やや強気」という評価が妥当と考えられます。

スタンスの理由

- 高い成長性と収益性

- 2023→2025年で売上年平均約+11%、営業利益年平均約+43%成長、営業利益率は11.5%→19.1%へ大きく改善。

- ROEも14.5%→21.7%と大きく向上しており、資本効率の高さが確認できます。

- 堅固な財務基盤

- 自己資本比率62%・ネットD/E約0.05倍と、レバレッジに依存しないバランスシート。

- 半導体サイクルの下振れ局面が来ても、財務体力的には耐性があるとみられます。

- ストック収益の拡大による安定化

- 設備保有型サービスやソリューション比率の上昇により、単発のプラント案件に依存しない収益構造へシフトしつつある点は評価材料です。

- バリュエーションは高水準だが、成長と質を考えると許容範囲

- PER20倍台前半〜半ば、PBR約5倍は割安とは言えないものの、ROE20%・営業利益率約20%という質を考えると「プレミアムはある程度正当化されている」とも解釈できます。

- ただしエントリー価格とサイクルタイミングは重要

- 半導体サイクル悪化局面では業績・株価ともに調整する可能性があり、そのタイミングを中長期投資家が活用できるかがリターンの差になると考えられます。

実際の行動イメージ(例)

- すでに保有している場合:

- 現状は好業績・高評価局面とみられるため、「基本はホールド、急騰時には一部利益確定」「半導体サイクル悪化をにらんで買い増し余力を確保」といった方針が考えられます。

- 未保有の場合:

- PERが20倍程度以下、PBRが3〜4倍台に調整するような局面、あるいは半導体関連全体の調整局面での分割エントリーを検討する、というスタンスが現実的かもしれません。

9.まとめと注意書き

この記事の要点(箇条書き)

- オルガノは総合水処理エンジニアリング企業で、特に半導体向け超純水プラントとソリューションサービスに強みがある。

- 2023〜2025年の3期で売上は1324億円→1633億円、営業利益は152億円→311億円へ成長し、営業利益率は11.5%→19.1%まで改善。

- ROEは2025年3月期に21.7%と高水準で、自己資本比率62%・ネット有利子負債ほぼゼロと高収益・高健全性を両立している。

- 株価指標はPER20倍台・PBR約5倍・配当利回り1%台前半と、割安ではないが、高い成長性と収益性を織り込んだ「プレミアム評価」とみられる。

- 最大のリスクは半導体投資サイクルの変動と特定地域・産業への依存であり、下振れ局面での業績・株価調整を前提にサイクルと価格を見極めた中長期スタンスが重要と考えられる。

なお、本記事は公開情報をもとに筆者が整理・解釈したものであり、特定銘柄の売買を推奨するものではありません。最終的な投資判断は、読者ご自身の責任と判断で行っていただくようお願いいたします。