1.はじめに:この記事で分かること

本記事では、中古車オークション最大手 USS(ユー・エス・エス、4732)について、

- 過去数年〜直近決算の業績・財務の特徴

- ROE・利益率・キャッシュフロー構造から見たビジネスの「質」

- 手厚い株主還元と現在のバリュエーションの位置付け

- 中長期(3〜5年)で投資を検討する際のチェックポイント

を整理します。

読者は「PER・PBR・ROE・営業利益率などは理解している投資家」を想定し、

なるべく数字を使いながらも、「だから何なのか」を一歩踏み込んで解釈していきます。

2.企業概要:何をしている会社か

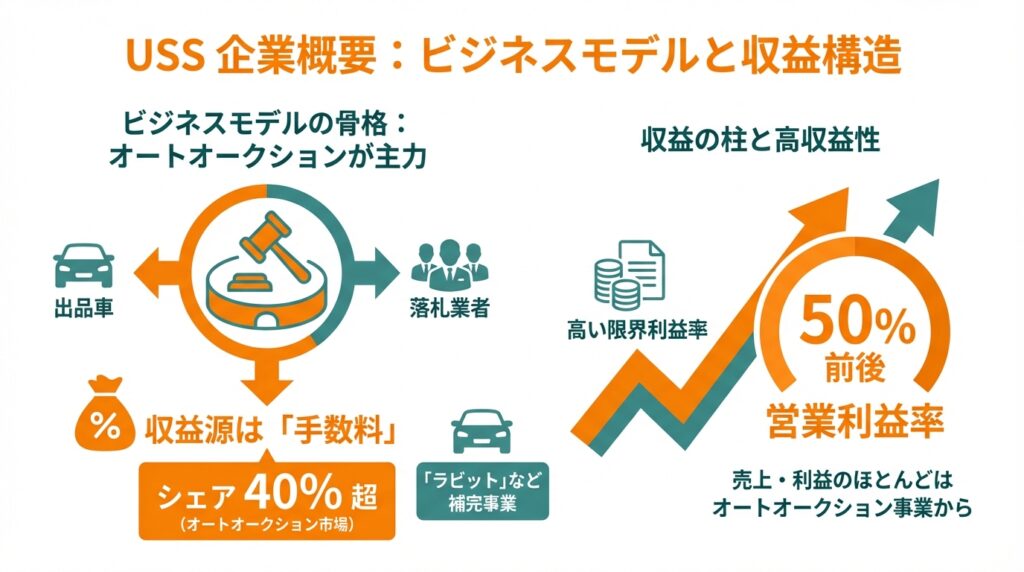

2-1. ビジネスモデルの骨格

USS は、日本最大規模の中古車オークション運営会社です。

全国のオークション会場とオンライン入札システムを組み合わせ、

中古車販売店・買取店・ディーラーなど BtoB の中古車流通を支えています。

- 主力:オートオークション事業

- 会員制のオークションを運営し、出品車と落札業者をマッチング

- 売買代金そのものではなく「手数料」が売上・利益の源泉

- 補完:中古車買取チェーン「ラビット」などリテール寄りビジネス

- 新領域:リサイクル・パーツ事業など

東洋経済のプロフィールでは「中古車オークション会場運営、シェア4割超と圧倒的。好財務」と紹介されており、

オートオークション市場で圧倒的な地位を持つことがわかります。

2-2. 収益の柱

IR資料を見ると、売上・利益のほとんどはオートオークション事業から生み出されており、

リサイクル事業やその他サービスは、現時点では「将来の成長タネ+補完的な収益源」という位置付けです。

ビジネスの特徴は

- 売買金額を自社の売上として計上しない「手数料モデル」

- 会場・システムなどの固定費を賄えれば、追加の流通台数がほぼ利益に近い「高い限界利益率」

にあります。

この構造が、後述する 営業利益率50%前後 という非常に高い収益性に直結しています。

3.業界・競合環境

3-1. 中古車市場のトレンド

中古車市場は、新車販売・景気・金利・ガソリン価格など多くの要因に影響されます。

- コロナ禍では新車供給制約により中古車価格が高騰

- その後は供給正常化に伴い、価格は徐々に落ち着きつつも

「高年式・状態の良い車」への需要は依然強い

USS のようなオークション事業者にとって重要なのは「価格水準」だけでなく、

- 年間の流通台数

- 会員数・入札参加者の厚み

- 競り合いの活発さ

といったボリューム面です。

3-2. 競合プレイヤーとポジショニング

競合には、

- 他のオートオークション事業者(会場型・オンライン型)

- メーカー系オークション

- 中古車販売各社が行う自社内流通

- CtoB / CtoC のオンラインプラットフォーム

などがあります。

その中で USS は、

- 全国展開された会場網

- 会員制による「プロ同士」のマーケット

- 長年蓄積した検査ノウハウ・データベース

を背景に、オートオークション市場シェア約 40%、将来は 50%を目標として掲げています。

新興のオンライン型中古車サービスは成長分野ですが、

BtoB オークション市場においては、

「在庫回転・仕入れの効率性を重視する販売店側のニーズ」から、

当面は USS のような大規模オークションの役割は維持されやすいと考えられます。

4.セグメント別分析(事業別の収益性・成長性)

※USS は詳細なセグメント開示は限定的ですが、実務上は以下のように把握すると整理しやすいです。

4-1. オートオークション事業

- 売上・利益の大半を占める中核事業

- 手数料収入が中心で、流通台数×手数料単価が主要KPI

- 会場・システムの固定費を除けば、台数増加分の利益貢献が大きい

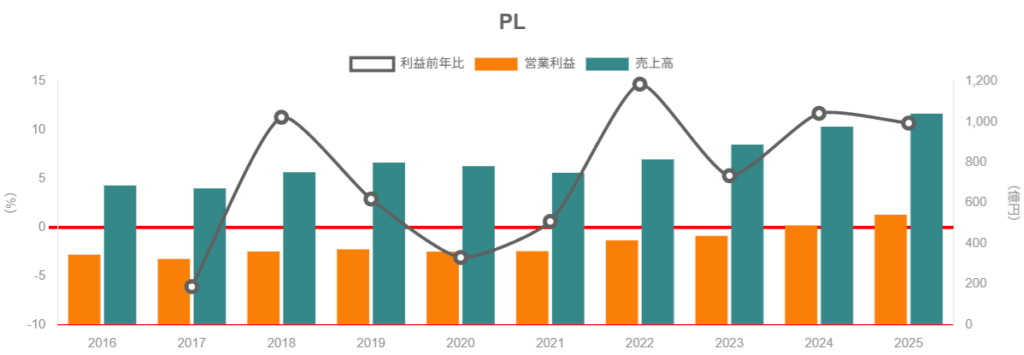

2024年3月期の連結売上高は 976億円、営業利益は約489億円で、営業利益率はおおむね 50%前後。

この超高利益率の源泉は、まさにこの事業のスケールメリットと手数料モデルにあります。

4-2. リサイクル・パーツ事業

- 事故車・終末車の引取、解体、部品販売などを行う分野

- 中長期的には、環境規制や循環型社会の観点から追い風が想定される

- 収益性はオークション事業ほど高くない一方、

車両ライフサイクルの「出口」側を押さえることでビジネスの裾野を広げる役割

現時点では規模としてはまだ小さいものの、

「オークション×リサイクル」のシナジー(事故車の取扱い・部品の再利用など)が期待される分野です。

4-3. その他(買取チェーン等)

中古車買取チェーン「ラビット」など、リテール寄りビジネスも展開しています。

- 買取段階での情報獲得・車両確保

- その後オークションに流すことで、グループ内でバリューチェーンを完結

という位置づけで、単体収益というよりは

オークション事業の仕入れ・情報インフラ としての役割が大きいと考えられます。

5.業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

2024年3月期の連結業績は次の通りです。

- 売上高:976億円(前期比 +9.9%)

- 営業利益:489億円(同 +11.8%)

- 経常利益:497億円(同 +11.6%)

- 親会社株主に帰属する当期純利益:329億円(同 +9.7%)

売上高の伸び以上に営業利益が伸びており、

営業利益率は約 50%と、前期からさらに改善しています。

2024年3月期第2四半期累計でも、

- 売上高:480億円(前年同期比 +13.3%)

- 営業利益:238億円(同 +12.1%)

と高い増収増益が続き、営業利益率はほぼ 50%水準でした。

直近2期連続で増収・増益傾向が確認できます。

つまり、

- 「手数料モデル × 会員・流通台数の増加 × コストコントロール」により、

- 売上成長以上に利益が伸びる構造が続いている

- マージンが 50%近辺という水準は、上場企業の中でもトップクラス

と評価できます。

5-2. マージン変動要因

営業利益率が高水準で推移している背景としては

- 会員数・出品台数の増加によるスケールメリット

- オンライン化・システム投資の一巡による減価償却負担の平準化

- 手数料単価の見直しや、高付加価値サービス(検査・保証等)の拡大

などが挙げられます。

一方で、

- 中古車価格サイクルの変動

- 会場運営コスト(人件費・電気代など)の上昇

- システム投資の再強化が必要になるタイミング

では一時的にマージンが圧迫される可能性があります。

5-3. ROE・資本効率

同社は新たに「ROE20%以上」を目標水準とする方針を公表しており、

実績としても ROE は20%前後の高水準にあります。

ROE の分解イメージ:

- 利益率:営業利益率 50%前後という超高水準

- 総資産回転率:手数料モデルのため、売上規模は総資産に対してそこまで大きくはない

- 財務レバレッジ:借入比率は低く、レバレッジはそこまで効かせていない

つまり USS の ROE は

「レバレッジではなく、高い利益率と安定したビジネスモデルで稼いでいる ROE」

と解釈できます。

5-4. キャッシュフローと設備投資

オークション事業は、

- 設備投資:会場・システムへの投資は必要だが、製造業のような巨額投資ではない

- 収益モデル:在庫を持たない手数料ビジネス

という特徴から、一般に

- 営業キャッシュフロー > 設備投資額

- フリーキャッシュフロー(FCF)は安定して黒字

になりやすい構造です。

実際、会社は

- 成長投資として「今後3か年で累計200億円以上の規模で投資」としつつ

- 同時に高い株主還元(総還元性向80〜100%)を約束

しており、FCF の厚みを前提にした方針と考えられます。

5-5. 財務健全性

各種資料や外部評価では「好財務」と評されており、自己資本比率は高水準です。

- 高収益・高FCF

- 配当+自社株買いを大きく実施しても、なお財務余力がある

- 大きな設備投資や M&A を実施しても、バランスシートが大きく傷むリスクは低い

という点は、中長期投資家にとって安心材料と言えます。

6.株主還元政策(配当・自社株買い)

6-1. 連続増配と配当方針

USS は、上場以来長期にわたって「連続増配」を続けている企業として有名です。

- 2000年の上場以来、2024年3月期まで 24期連続増配 を達成予定と開示

- 2024年3月期の年間配当は 1株あたり 37.7円

さらに、2025年3月期以降も増配基調で、

連続増配スタンスがより一層鮮明になっています。

6-2. 総還元性向80%→100%へ

株主還元方針も段階的に強化されています。

- これまで:連結配当性向55%以上+機動的な自社株買い

- 2025~2027年3月期:総還元性向80%以上 をコミット(配当+自社株買い)

- 2026~2028年3月期:総還元性向100%以上 を目標に引き上げ、

ROE20%以上の達成と合わせて株主還元を最大化する方針を公表

ここまで高い総還元性向を明示している上場企業は多くはなく、

「成長投資は必要十分に行いつつ、残りはほぼすべて株主に還元する」

というスタンスが明確です。

6-3. 自社株買いの実施状況

今後数年間は、配当に加えて自己株式取得も毎期実施する方針を示しており、

市場環境や株価水準を見ながら機動的に自社株買いを行うとしています。

- 配当:連続増配+高い配当性向

- 自社株買い:市場環境・株価水準を見ながら継続実施

という組み合わせにより、トータル・シェアホルダー・リターン(TSR)を

意識した経営を行っている点は、中長期投資家にとって大きな魅力と言えます。

7.バリュエーション(株価水準の評価)

まずは、足元のバリュエーション水準を押さえます。

12月頭の執筆時では、株価約1,700円台の時点で、

- 株価:1,713円

- PER:約20.0倍

- PBR:約4.0倍

- 配当利回り:約3.0%

- 時価総額:約8,100億円

となっています(あくまで一時点の参考値です)。

7-1. 自社の過去レンジとの比較(概観)

過去数年の USS の PER は概ね「中〜後半ティーンズ〜20倍台前半」で推移することが多く、

現在の 20倍前後という水準は、

- 自社の歴史的レンジで見れば「ほぼ中庸〜やや上寄り」

- 成長企業というより「高収益・高還元のディフェンシブ株」としてはプレミアムを享受

といった位置付けと考えられます。

PBR 約4倍という水準は、

- 日本株全体(TOPIXなど)の PBR 約1倍前後

- サービス業平均でも 1〜2倍台が多い

ことと比較すると、かなり高い水準 です。

これは、高ROE・高利益率・高還元方針を市場が織り込んでいる結果と解釈できます。

7-2. 同業・代替セクターとの比較(定性的)

中古車関連銘柄やリユース系銘柄の中には、

- 成長期待は高いが利益率・ROE はまだ発展途上

- 景気敏感度が高く、業績のボラティリティが大きい

といった企業も多い中、

- 営業利益率 50%前後

- ROE 20%前後を目標に掲げる

- 総還元性向 80〜100%

という USS のプロファイルは、

「安定高収益+高還元」という意味で相対的にプレミアム評価されやすいと考えられます。

7-3. 妥当性の判断

まとめると、現在の株価水準は

- 高収益・高ROE・ほぼフル還元に近い株主還元方針

- オートオークション市場での圧倒的シェア

を前提にすれば、

「割安とは言い難いが、高品質なビジネスに対するプレミアム」としては

おおむね妥当〜やや割高

といった評価が妥当と考えられます。

7-4. チェックポイント

- 配当利回りの目安

- 予想配当 51.4円ベースで見ると、株価1,700円前後で利回り約3.0%

- 利回り3.5%(=株価1,450〜1,500円台)を一つの「押し目候補」と考える投資家もいるでしょう

- PER・PBRレンジ

- PER 20倍前後を中立水準と見て、

17〜18倍程度まで下がれば「攻め」やすくなる - PBR 3倍割れは、実力からすると割安感が出るゾーン

- PER 20倍前後を中立水準と見て、

といった、自分なりの「レンジ感」を持っておくと判断しやすくなります。

8.成長ドライバーと今後の注目ポイント

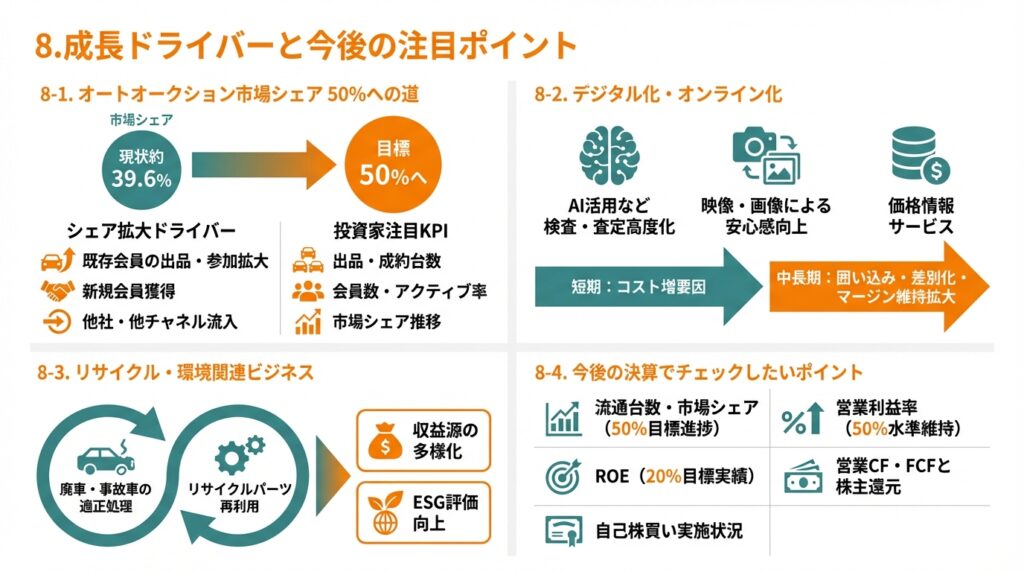

8-1. オートオークション市場シェア 50%への道

会社は、中期的な目標として

- オートオークション市場シェア:現状約 39.6% → 50%へ引き上げ

を掲げています。

シェア拡大のドライバーとしては

- 既存会員の出品台数増加・参加拠点の拡大

- 新規会員獲得(中小中古車販売店など)

- 他社オークションやその他チャネルからの流入

が挙げられます。

投資家としての注目KPI

- 出品台数・成約台数

- 会員数・アクティブ会員率

- 市場シェアの推移

8-2. デジタル化・オンライン化

USS は既にオンライン入札を取り入れていますが、

- 検査・査定データの高度化(AI活用など)

- 映像・画像による「非対面での安心感」の向上

- データベースを活かした価格情報サービス

など、まだ伸び代は大きい分野です。

この領域の投資は短期的にはコスト増要因ですが、

- 中長期的には「会員の囲い込み」「差別化要因」

- 将来的なマージン維持・拡大

につながる可能性があります。

8-3. リサイクル・環境関連ビジネス

循環型社会・カーボンニュートラルの流れの中で、

- 廃車・事故車の適正処理

- リサイクルパーツの再利用

の重要性は高まっています。

オークションで取引されない車両を含め、ライフサイクルの出口を押さえることで

- 収益源の多様化

- ESG 面での評価向上

も期待されます。

8-4. 今後の決算でチェックしたいポイント

中長期投資家の視点では、次の指標を継続的に追うとよいでしょう。

- 流通台数・市場シェア(50%目標への進捗)

- 営業利益率(50%水準を維持できているか)

- ROE(20%目標に対する実績)

- 営業CF・FCF と株主還元額(還元方針との整合性)

- 自己株買いの実施状況(株価水準との関係)

9.主なリスク要因

9-1. 景気・中古車需要の変動

- 景気後退や個人消費の落ち込み

- ガソリン価格・金利上昇による自動車需要の鈍化

は、中古車流通台数の減少を通じて USS の手数料収入を押し下げるリスクがあります。

特に、流通台数 × 手数料単価 が収益源であるため、

台数減少が一定の水準を超えると、営業利益率にも影響が出る可能性があります。

9-2. EVシフト・規制動向

EV やハイブリッド車の普及が進むことで、

- 従来型エンジン車の残価・需要の変化

- 新型車のサイクル短縮

- バッテリー寿命・リセールバリューの不確実性

など、中古車市場の構造が変化する可能性があります。

USS にとっては

- 車種構成・価格帯の変化

- EV 特有の検査項目・データ整備

などへの対応が求められ、中長期的にはビジネスモデルのアップデートが必要になる可能性があります。

9-3. 競争環境の変化

- 他オークション事業者の攻勢

- CtoC プラットフォームの拡大

- メーカー・ディーラーが自前のオンライン流通を強化

などにより、中古車が「オークションを経由しない」チャネルが増えると、

市場シェア拡大のペースが鈍化するリスクがあります。

9-4. 法規制・コンプライアンス

中古車取引は、

- 走行距離改ざん

- 修復歴表示

- 環境規制

など、各種規制との関係が深い分野です。

USS は大手として高いコンプライアンス水準が求められ、

不祥事やシステム障害が起きた場合には、

信用低下が一気に台数・会員に波及するリスクがあります。

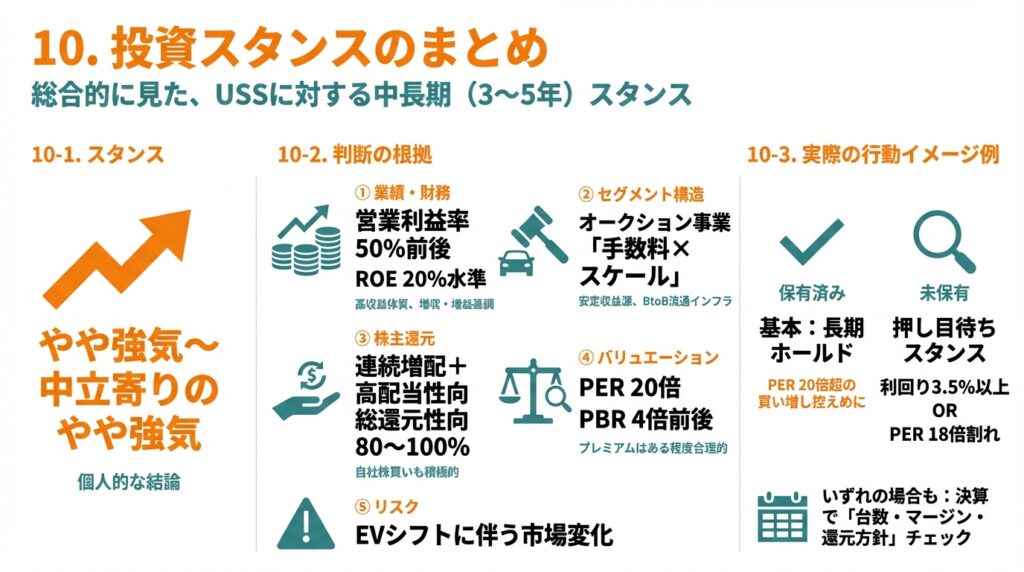

10.投資スタンスのまとめ

総合的に見た、USS に対する中長期(3〜5年)スタンスを整理します。

10-1. スタンス

個人的な結論としては「やや強気〜中立寄りのやや強気」 程度が妥当と考えられます。

10-2. 判断の根拠

① 業績・財務

- 営業利益率 50%前後、ROE20%水準という高収益体質

- 直近も増収・増益が続き、通期予想でも売上高約1,118億円、純利益約396億円と増益基調を維持

- 好財務・厚いFCFを背景に、景気後退局面でも一定の耐性が期待できる

② セグメント構造

- オークション事業という「手数料×スケール」の安定収益源

- リサイクル・パーツなど、将来の成長タネも保有

- 車離れ・EVシフトなど環境変化はあるものの、BtoB 流通インフラとしての重要性は当面続くとみられる

③ 株主還元

- 上場以来の連続増配+高配当性向

- 総還元性向 80〜100%を明示し、自社株買いも積極的

- 中長期保有で「配当+自社株買い」を通じたリターンが期待しやすい

④ バリュエーション

- PER20倍・PBR4倍前後は、決して割安ではない

- ただし、ビジネスの質・ROE・還元政策を踏まえると、プレミアムはある程度合理的

- 「指標だけを見て即売り」というより、業績・還元が崩れない限りはホールドを検討しうる水準

⑤ リスク

- 景気・中古車需要・競合環境・規制など、構造的なリスク要因は存在

- 特に EV シフトに伴う中古車市場の変化は、中長期的なビジネスモデル再定義の必要性を孕む

10-3. 実際の行動イメージ例

個人投資家向けに、イメージを一つ挙げると:

- すでに保有している場合

- 基本:長期ホールド

- PER20倍を超える局面では新規の大きな買い増しは控えめに、

利回り低下・過度なプレミアム化には注意

- 未保有の場合

- 押し目待ちスタンス

- 利回り3.5%以上(株価1,450〜1,500円台)や PER18倍割れなど、

自分なりの「イン入れライン」を決めて監視

- いずれの場合も

- 決算で「台数・マージン・還元方針」に大きな変化がないかを毎期チェック

といったスタンスが、一つの考え方として挙げられます。

11.まとめと注意書き

11-1. 要点まとめ(箇条書き)

- USS は日本最大の中古車オークション運営会社で、市場シェア約4割超、50%を目標とする圧倒的プレイヤー

- 手数料モデルを背景に、営業利益率50%前後・ROE20%水準という非常に高い収益性を実現

- 上場以来の連続増配に加え、総還元性向80〜100%を掲げるなど、株主還元姿勢は国内でもトップクラス

- 現在のバリュエーション(PER20倍・PBR4倍前後)は、割安ではないが「高品質ディフェンシブ株」としてのプレミアムと解釈できる

- 景気・中古車需要・EVシフト・競争激化などのリスクはあるものの、中長期では「安定配当+緩やかな成長」を狙う投資先候補になりうる

11-2. 注意書き

- 本記事は、公開情報に基づき筆者が整理・解釈したものであり、

特定銘柄の売買を推奨するものではありません。 - 株価・指標は執筆時点の参考値であり、将来の値動きや配当を保証するものではありません。

- 実際の投資判断は、読者ご自身の判断と責任において行ってください。