1.はじめに:この記事で分かること

SCREENホールディングス(以下、SCREEN)は、世界トップクラスのウエハ洗浄装置とコータ/デベロッパ(塗布現像装置)を武器に、前工程向け半導体製造装置で存在感を高めている企業です。

本記事では、同社の

- 直近5期(2020年度=2021年3月期〜2024年度=2025年3月期)の業績・財務・株主還元

- セグメント別の稼ぐ力とサイクル感応度

- 現在のバリュエーションを、東京エレクトロン・レーザーテック・アドバンテストなどと比較

を整理し、「半導体製造装置サイクルを前提に、中長期でどう付き合う銘柄か」を考えるための視点を提供します。

※本記事は公開情報に基づく一般的な解説であり、特定銘柄の売買を推奨するものではありません。最終的な投資判断はご自身の責任でお願いいたします。

2.企業概要:何をしている会社か

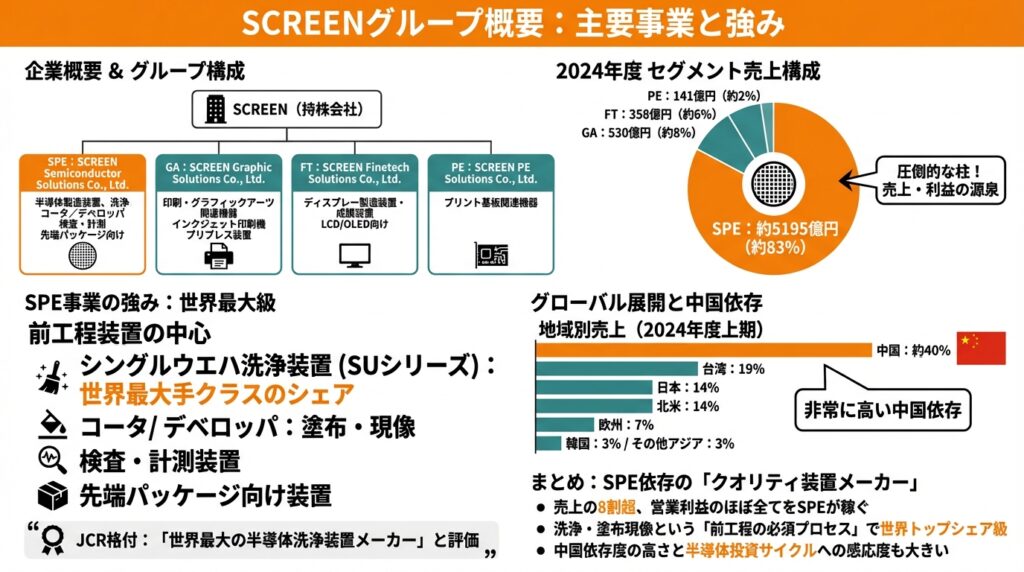

グループ構成と事業セグメント

SCREENは持株会社体制で、以下の4つの主要事業会社を中心に構成されています。

- SPE:SCREEN Semiconductor Solutions Co., Ltd.

- 半導体製造装置(洗浄、コータ/デベロッパ、検査・計測、先端パッケージ向け装置など)

- GA:SCREEN Graphic Solutions Co., Ltd.

- 印刷・グラフィックアーツ関連機器(インクジェット印刷機、プリプレス装置など)

- FT:SCREEN Finetech Solutions Co., Ltd.

- ディスプレー製造装置・成膜装置(LCD/OLED向け)

- PE:SCREEN PE Solutions Co., Ltd.

- プリント基板関連機器

2024年度(2025年3月期)のセグメント売上構成は、

- SPE:約5195億円(全社売上の約83%)

- GA:530億円(約8%)

- FT:358億円(約6%)

- PE:141億円(約2%)

と、SPEが売上・利益ともに圧倒的な柱です。

SPE事業の中身

SPE事業は前工程向け装置が中心で、とくに:

- シングルウエハ洗浄装置(SUシリーズ):世界最大手クラスのシェア

- コータ/デベロッパ:フォトリソ工程の塗布・現像を担う装置

- 検査・計測装置

- 先端パッケージ向け装置(アドバンスドパッケージ)

を展開しています。JCRの格付レポートでは、同社を「世界最大の半導体洗浄装置メーカー」と評しており、シングルウエハ洗浄で高いシェアを持つことが明記されています。

グローバル展開と地域別売上

半導体装置はほとんどが海外向けです。2024年度上期(2025年3月期第2四半期累計)の地域別売上構成は、

- 中国:約40%

- 台湾:19%

- 日本:14%

- 北米:14%

- 欧州:7%

- 韓国:3%/その他アジア:3%

と、中国向け比率が非常に高いのが特徴です。

まとめ:SPE依存の「クオリティ装置メーカー」

- 売上の8割超、営業利益のほぼ全てをSPEが稼ぐ構造

- 洗浄・塗布現像という「前工程の必須プロセス」で世界トップシェア級

- 一方で、中国依存度の高さと半導体投資サイクルへの感応度も大きい

――というのが、SCREENの出発点です。

3.業界・競合環境

グローバル半導体・装置市場のトレンド

半導体需要のドライバーは、

- AI・HPC・データセンター(GPUサーバ、HBM付きDRAM)

- 5G・スマホ/PCの更新

- 自動車の電動化・ADAS化

- 産業機器・電力制御向けパワー半導体

など多岐にわたります。SCREENの決算説明でも、「AI関連半導体が成長を牽引し、DRAMやロジック向け投資が2024〜2025年にかけて増加」との認識が示されています。

装置市場(WFE:Wafer Fab Equipment)は2023年に調整局面を経た後、2024年は「中程度の成長」、2025年はメモリ投資の回復を背景に再加速する見通しが示されており、SCREENもこの見立てを前提に中期計画を描いています。

前工程装置の中でのSCREENの立ち位置

前工程装置では、

- 洗浄装置:SCREENが世界最大手、日本では東京エレクトロンと2強状態

- コータ/デベロッパ:東京エレクトロンが世界シェアトップ、SCREENはニッチ領域を含めて追随ポジション

と整理できます。

洗浄・塗布現像は、露光と並んですべてのウエハが必ず通過するプロセスであり、先端ノードになるほど工程数が増えるため、装置需要は「半導体出荷数量+微細化度」の二つにレバレッジがかかる構造です。

競合環境

- 海外勢:Applied Materials、Lam Research などがドライエッチングや成膜、CMPなどで圧倒的シェアを持つ

- 日本勢:前工程では東京エレクトロンとSCREENが中心。計測・検査ではレーザーテック、テスターではアドバンテストが存在感

SCREENは一社で装置ポートフォリオを完結させるタイプではなく、特定プロセス(洗浄+一部リソ関連+先端パッケージ)に集中して高シェアを狙うタイプの装置メーカーと捉えると分かりやすいと思います。

中国台頭・輸出規制という構造変化

- 中国ローカル装置メーカーは成熟プロセスを中心に国産化を進めており、将来的な競争激化要因

- 一方で、米国主導の輸出規制により、先端ノード向け装置は日米欧メーカーにしか供給が認められない領域もあり、SCREENもその枠組みの中でビジネスを展開しています

- JCRレポートでも、「中国の設備投資意欲の高さ」と「米国の輸出規制」によるボラティリティが、同社の収益と信用力を左右する要因として挙げられています

前提として、「構造的成長市場だが、地政学とサイクルの波に強く振られる業界」であることは常に意識が必要です。

4.セグメント別分析(事業別の収益性・成長性)

IRハイライトのセグメントデータ(2021〜2025年3月期)を整理すると、次のような特徴があります。

SPE(半導体製造装置)

- 売上高:2021年3月期 2,355億円 → 2025年3月期 5,195億円

- 営業利益:259億円 → 1,369億円

- 営業利益率:11.0% → 26.4%

5年間で売上は約2.2倍、利益は5倍超、マージンは10%台前半から25%台へと大きく改善しています。

つまり:

- 洗浄装置・コータ/デベロッパの高付加価値化とサービス(保守・リプレース)の拡大で、サイクル産業でありながら「構造的にマージンが上がっている」点が重要です。

- 先端パッケージやAI/HPC向けDRAMなど、比較的単価の高い案件の比重が増えたことも追い風と考えられます。

GA(グラフィックアーツ機器)

- 売上高:374億円 → 530億円

- 営業利益率:1.4% → 8.1%

インクジェット印刷機を中心に、欧米向けの「POD(Print On Demand)」投資が好調。決算説明では消耗品・サービスを中心としたリカーリング比率が50%超とされており、SPEと比較して景気感応度は低めです。

FT(ディスプレー・成膜)

- 売上高:347億円 → 358億円(途中で落ち込みを挟む)

- 営業利益率:2023年3月期に▲7.0%まで悪化した後、2025年3月期は8.5%まで回復

大口案件依存でのブレは大きいものの、直近はOLED向け投資の回復で黒字転換。今後のオプション的ポジションです。

PE(プリント基板関連)

- 売上高:104億円 → 141億円

- 営業利益率:7.4% → 7.5%

需要はパッケージ基板などに連動しますが、直近の決算説明では「回復はやや遅れており、本格回復は次期以降」とコメントされています。

セグメント別に見る「稼ぎ方」

- 成長+高収益のドライバー:SPE

- 安定収益源+キャッシュカウ候補:GA(リカーリング比率の高さ)

- オプション:FT・PE(ディスプレー・パッケージ基板の投資サイクル次第)

中長期では、SPEの高収益状態を維持しつつ、GA・FTが利益のボラティリティをならす役割をどこまで果たせるかがポイントになります。

5.業績・財務分析(連結ベース)

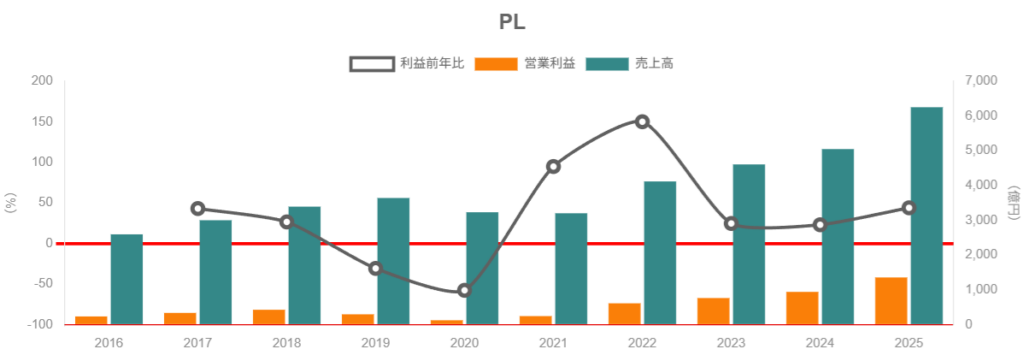

以下では、2021年3月期〜2025年3月期(実質的に「2020年度〜2024年度」相当)の5期をざっくり俯瞰します。

5期の売上・利益の推移とサイクル

- 売上高:

- 2021年3月期:3,203億円

- 2022年3月期:4,118億円

- 2023年3月期:4,608億円

- 2024年3月期:5,049億円

- 2025年3月期:6,252億円

- 営業利益:

- 244億円 → 612億円 → 764億円 → 941億円 → 1,356億円

- 営業利益率:7.6% → 14.9% → 16.6% → 18.6% → 21.7%

売上は年平均+約18%、営業利益は+約50%ペースで拡大し、マージンは5年で14pt改善しています。

つまり:

- 一般的な半導体装置メーカーでは、サイクル調整期に売上・利益が大きく減少しがちですが、SCREENは2023〜2024年のメモリ不況期でも増収増益を維持しており、

- 中国・ロジック向け投資、

- 受注残の取り崩し、

- サービス・リカーリング収入

がクッションになったとみられます。

営業利益率の変動要因

決算説明や格付レポートから読み取れる主なドライバーは:

- 装置稼働率・受注残の消化

- 生産キャパ不足で受注残が積み上がり、フル稼働での固定費吸収がマージンを押し上げた局面が続いた(2022〜23年頃)。

- 製品ミックスの変化

- AI/HPC向けDRAM・先端ロジック・先端パッケージ向け比率の上昇

- 中国向け成熟ノード投資の増加(単価はやや低めだがボリュームが大きい)

- 為替・原価

- 円安基調がプラス要因、一方で人件費・開発費・減価償却の増加がマイナス要因

結果として、サイクルの波の中でも20%前後の営業利益率を維持できる「体力」がついてきたと言えます。

資本効率(ROE・ROA・ROIC)

IRハイライトでは、ROEは以下の通りです。

- 2021年3月期:7.9%

- 2022年3月期:19.9%

- 2023年3月期:21.0%

- 2024年3月期:21.0%

- 2025年3月期:25.1%

自己資本比率が50〜60%台と高い中でROE20%超を継続しており、レバレッジではなく「高い利益率」と「適度な資産回転」がROEを押し上げている構図です。

- 総資産は約3,826億円 → 6,712億円と拡大

- 純資産は約2,085億円 → 4,207億円

- 自己資本比率は54〜63%台で推移

つまり:ネットキャッシュ状態でROE20%超を出している点は、クオリティ株として評価しやすいポイントです。

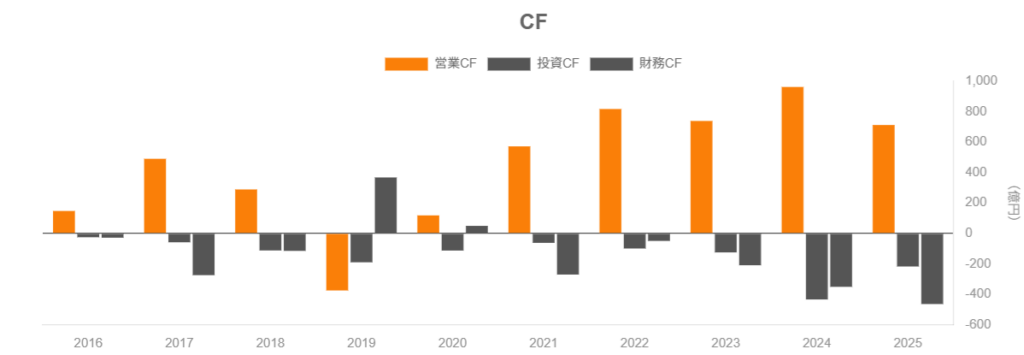

キャッシュフローと投資

IRハイライトの四半期CFデータから、最近3期を概観すると:

- 営業CFは2023〜2025年度の各年で通期プラスを維持

- 2024年度は4四半期累計で約1,000億円弱の営業CFを稼ぎ、

- 設備投資(約400億円)、

- R&D(約270億円)

をこなしつつ、なおフリーCFはプラスを維持

- 2025年度も営業CFはやや減少したものの、投資CFを賄える水準

つまり:

- 好況期にしっかりキャッシュを稼ぎ、自社設備・研究開発・株主還元に回せている

- 2025年度は生産能力増強・先端開発投資で capex / R&D が増加しており、「攻めの投資」の局面といえます

財務健全性(ネットキャッシュ)

JCRによると、2025/3期第3四半期末時点で、

- 自己資本:4,158億円(前年同期末:3,257億円)

- 自己資本比率:61.4%

- 手元流動性:1,987億円

- 有利子負債:50億円

- 長期発行体格付:A+/安定的

と、巨額のネットキャッシュ+自己資本の厚みが評価されています。

景気後退局面でもバランスシート毀損のリスクは相対的に小さく、サイクルボトムで攻めの投資や自社株買いを打ちやすい体質と考えられます。

6.株主還元政策(配当・自社株買い)

配当実績と方針

IRハイライトによると、1株当たり年間配当(株式分割後ベース)は:

- 2021年3月期:45円

- 2022年3月期:146.5円

- 2023年3月期:182.5円

- 2024年3月期:223.5円

- 2025年3月期:308円

- 2026年3月期予想:280円

5年で約7倍になっており、業績拡大に合わせて積極的な増配を行ってきたことが分かります。

2025年3月期の配当性向はおおむね30%前後とみられ、決算説明では「持続的成長投資と株主還元のバランスを重視しつつ、配当と機動的な自社株買いで総還元を高める」方針が示されています。

自社株買い

ここ数年は、業績好調に応じて機動的な自社株買いも実施しており、総還元性向ベースでは40〜50%台に達する年もあります(IR資料・株主通信ベース)。

つまり:

- 好況期には増配+自社株買いで株主還元を厚くしつつ、

- サイクル調整局面でも減配は避ける方向性

がうかがえ、中長期投資家にとって「還元ポリシーの予見可能性」は比較的高い銘柄と評価しやすいと思われます。

7.バリュエーション(株価水準の評価)

現在の指標水準

2025年12月初旬時点での主要指標(概算)は:

- PER(実績ベース):約13〜14倍

- PBR:約2.8倍

- 予想配当利回り:約2%前後

となっています。

同業他社・指数との比較

同時点の大まかな水準(参考)は:

- 東京エレクトロン(8035):PER 約27倍、PBR 約7倍

- レーザーテック(6920):PER 30倍超、PBR 10倍超

- アドバンテスト(6857):PER 40〜50倍台、PBR 20倍超のレンジ

――と、SCREENは国内半導体装置大手の中では、明らかに「低いマルチプル」に位置しています。

つまり:

- ROE20%超・営業利益率20%前後という収益力を考えると、

- グローバル装置大手(AMATやLam)と比べても、バリュエーションはディスカウント気味

- 一方で、

- 中国依存度の高さ、

- 装置ポートフォリオの広さでは東京エレクトロンなどに劣る

といったリスクプレミアムを市場が織り込んでいるとも解釈できます。

サイクルフェーズをどう見るか

2025年3月期は、

- 売上・営業利益ともに過去最高

- 1Hだけで営業利益率21%の高水準

と、サイクル的には「上昇局面〜高原」にあると考えられます。

- 楽観シナリオ:

- AI/HPC・HBM投資が2026年以降も継続し、SPE売上が高水準を維持

- GA・FTの収益も底上げ → ROE20〜25%レンジが続く

⇒ PER 18〜20倍程度までは許容されうる

- ベースシナリオ:

- 2026〜27年頃に一旦投資の踊り場(WFE横ばい〜微減)

- 売上横ばい〜微減、マージンは15〜18%レンジ

⇒ PER 13〜16倍程度が「妥当水準」

- 慎重シナリオ:

- 中国投資の減速+メモリ投資の一服が重なり、売上が2割程度調整

- マージンも10%台前半まで低下

⇒ PER 10〜12倍程度へのリレーティングリスク

現状のPER13〜14倍は、「ベース〜やや慎重シナリオ」寄りの評価とみることができ、長期的な成長ストーリーに一定の自信が持てるなら、「サイクル調整局面の押し目を狙いやすい水準」と捉える余地があります。

8.成長ドライバーと今後の注目ポイント

中長期の構造的ドライバー

- AI・HPC・データセンター向け半導体

- HBM付きDRAM、先端GPU/CPU向けロジックなどは、洗浄・パッケージ工程で装置需要が膨らむ領域

- 決算説明でも、DRAM・フラッシュの投資回復が2024〜25年のWFE成長を牽引するとの見通しが示されています

- 車載半導体・パワー半導体

- EV・充電インフラ・再エネ関連のパワー半導体向け投資は、比較的中長期で安定した需要源と期待されます

- 先端パッケージ(アドバンスドパッケージ)

- チップレット化・2.5D/3D積層により、パッケージ工程の重要性が増す中、SCREENは先端パッケージ向け洗浄・塗布/現像でのポジション強化を狙っています

- ライフサイエンス・新規分野

- バイオ分析装置やインクジェット技術を応用したフレキシブルエレクトロニクスなど、長期の成長オプションも保有

投資家としての「チェックポイント」

今後の決算で特に注目したいKPIは:

- 受注高・受注残高・ブックトゥビル

- 2022年にはB/B 1.2倍・受注残過去最高といった局面もあり、サイクルの天井近辺ではこれらが先行指標になります。

- SPE売上構成

- ロジック/メモリ/ファウンドリ比率

- 中国・台湾・北米など地域別比率(中国40%超の状態が続くかどうか)

- 営業利益率・ROEの水準

- 20%前後を維持できているか、15%割れまで落ちる局面が来るか

- R&D・設備投資の動き

- 売上高に対するR&D比率(足元で約5%、今後6〜7%へ高まるか)

これらを追うことで、「どの程度サイクルの山に近づいているか」「構造的成長ストーリーが維持されているか」を中級投資家でも判断しやすくなります。

9.主なリスク要因

- 半導体設備投資サイクルの反転リスク

- メモリ/ロジック投資の一巡により、WFE市場が数年単位で縮小する可能性

- 受注残の薄いタイミングでの投資減速は、売上・マージンにレバレッジが効いてしまう

- 中国依存度と輸出規制・地政学リスク

- 上期時点で売上の約4割が中国向けと依存度が高く、今後の追加規制や現地国産化加速は大きな不確定要素

- 競争環境・技術陳腐化リスク

- 東京エレクトロンやLam Researchなどが洗浄装置でもシェア拡大を狙う可能性

- ノード移行や新プロセスで新規技術が主流となると、既存製品が陳腐化するリスク

- 顧客集中・大型案件のキャンセル

- 大口のファウンドリ/メモリメーカーに売上が集中するため、個別顧客の投資計画変更の影響が大きい

- 為替・金利・インフレなどマクロ要因

- 円高は採算を直接圧迫

- 金利上昇・景気悪化は設備投資マインドを冷やす要因

これらのリスクが顕在化すると、売上減少 → マージン低下 → キャッシュフロー悪化 → バリュエーションのディスカウント拡大という負の連鎖が起こり得る点には注意が必要です。

10.投資スタンスのまとめ

総合的に見た筆者のスタンスは、「やや強気〜中立寄りの強気」です。

① 業績・財務(成長性と収益性)

- 売上・利益ともに5年で大きく伸長し、営業利益率は20%前後

- ネットキャッシュ+ROE20%超と、クオリティ銘柄として申し分ない水準

→ サイクル産業の中ではトップクラスの質の高い成長と評価できます。

② セグメント構造(SPE依存と分散度合い)

- SPE依存度は高いが、GAのリカーリングビジネスが安定収益源として育ちつつある

- FT・PEはオプション位置づけ

→ 「SPE一本足打法」から、徐々に多足化しつつあるが、まだ完全な分散には至っていないという段階。

③ 株主還元(配当・自社株買い)

- 5年で配当7倍、自社株買いも機動的に実施

- 総還元性向40〜50%程度を視野に入れつつ、成長投資も維持

→ 中長期投資家にとって、還元面の魅力は十分。

④ バリュエーション(サイクルを織り込んだ水準)

- PER13〜14倍・PBR約2.8倍・配当利回り2%前後

- 国内半導体装置大手の中では明らかなディスカウント水準

→ 「サイクル上昇局面の高収益状態にしては、そこまで割高ではなく、むしろ割安寄り」と見ることも可能です。

⑤ リスク(サイクル・規制・競争)

- 中国依存度40%前後、輸出規制強化や中国ローカルメーカーの台頭は構造的リスク

- サイクル反転時には、売上・利益のボラティリティは依然として大きい

→ ここをどこまで許容できるかが、投資家ごとのスタンスの分かれ目になります。

実際の行動イメージ(3〜5年視点)

- 足元:

- サイクルは上昇局面〜高原にあると考えられるため、高値追いではなく「押し目待ち」が基本

- 調整が入った場合:

- 受注・受注残のトレンドを確認しつつ、

- PER10〜12倍・PBR2倍前後までディスカウントされる局面があれば、段階的に拾う戦略が現実的

- 保有中の投資家:

- サイクルの山を意識しつつも、構造的成長が崩れていない限りは中長期ホールド+部分利益確定といったアクティブ運用がフィットしやすい銘柄と考えられます。

11.まとめと注意書き

最後に、本記事のポイントを箇条書きで整理します。

- SCREENは、世界最大級のウエハ洗浄装置メーカーとして前工程で高いポジションを持ち、SPE事業が売上・利益の8割超を稼ぐ。

- 2021〜2025年3月期で売上は約2倍、営業利益は5倍超、営業利益率は7.6%→21.7%へと大きく改善し、ROE20%超を継続する高収益体質を確立。

- 中国比率40%前後・半導体投資サイクルへの感応度というリスクを抱える一方、ネットキャッシュ+A格付という強固な財務基盤を持ち、好況期のキャッシュを成長投資と株主還元に振り向けている。

- バリュエーションはPER13〜14倍・PBR約2.8倍と、国内半導体装置大手の中ではディスカウント気味であり、「サイクル調整局面の押し目」を狙う中長期投資先として検討余地がある。

- 投資判断にあたっては、受注・受注残・ブックトゥビル、SPE売上構成、営業利益率・ROE、R&D・Capexの動きを継続的にフォローすることが、投資家にとって重要なチェックポイントとなる。

繰り返しになりますが、本記事は公表資料に基づく情報提供を目的としたものであり、SCREENホールディングス株の売買を勧誘・推奨するものではありません。最終的な投資判断は、ご自身の投資方針・リスク許容度を踏まえ、ご自身の責任において行っていただくようお願いいたします。