1. はじめに:この記事で分かること

本稿では、デクセリアルズ(4980)への中長期(3〜5年)投資を検討している個人投資家向けに、2020年3月期以降の業績・財務・株価水準を整理しつつ、

「この銘柄を自分で評価するための視点とチェックポイント」をまとめます。

特徴として、デクセリアルズは

- 売上規模は1,000億円強とミッドキャップながら、

- 営業利益率30〜36%、ROE 30%前後というきわめて高い収益性を持つ電子部材メーカーです。

一方で、スマートフォン・車載ディスプレイ・データセンターなど景気や技術トレンドに敏感な市場への依存度も高く、足元では2026年3月期中間決算で減収減益も出ています。

この記事では、

- どの事業が「稼ぐ力」の源泉なのか

- 高いROEがマージン・回転率・レバレッジのどこから来ているのか

- 株主還元方針(総還元性向60%目標)が、今の株価水準でどの程度魅力的か

といったポイントを整理し、最後に投資スタンスを「やや強気」のような形で明示します。

2. 企業概要:何をしている会社か

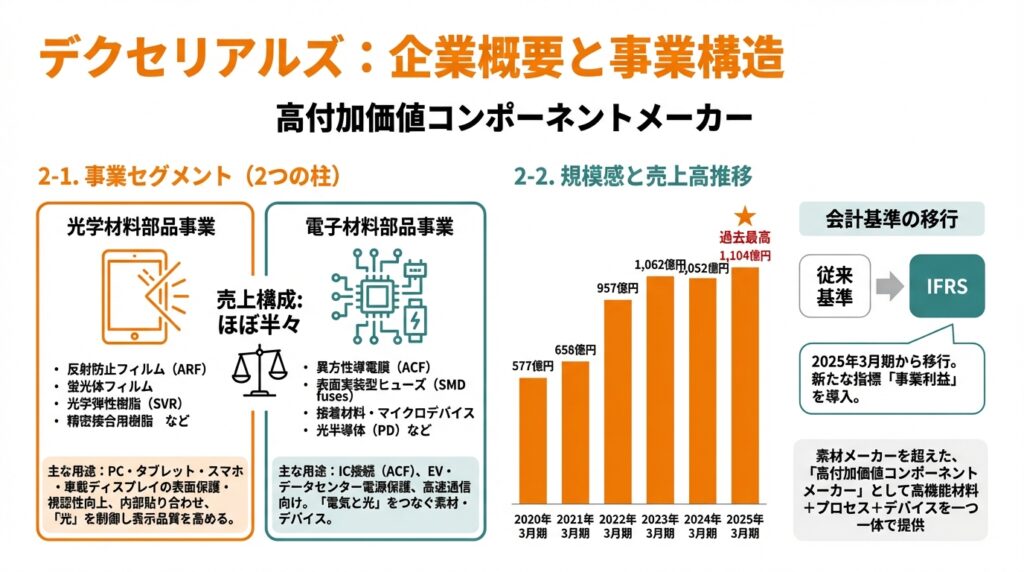

2-1. 事業セグメント

デクセリアルズの報告セグメントは大きく2つです。

- 光学材料部品事業(Optical Materials and Components)

- 反射防止フィルム(ARF:Anti-Reflection Film)

- 蛍光体フィルム

- 光学弾性樹脂(SVR:液状接着剤)

- 精密接合用樹脂 など

- PC・タブレット・スマホ・車載ディスプレイの表面保護・視認性向上

- ディスプレイ内部の貼り合わせ(光学弾性樹脂)

といった、「光」を制御しつつ表示品質を高める領域です。

- 電子材料部品事業(Electronic Materials and Components)

- 異方性導電膜(ACF:Anisotropic Conductive Film)

- 表面実装型ヒューズ(SMD fuses)

- 接着材料・マイクロデバイス

- 光半導体(京都セミコンダクター買収で取得) など

- ディスプレイ・カメラモジュールのIC接続(ACF)

- EV・データセンター向け電源保護(ヒューズ / BBU)

- 高速通信向けフォトダイオード(光通信用PD)

など電気信号と光信号をつなぐ素材・デバイスが中心です。

2023年度の統合報告書では、売上構成は光学材料部品と電子材料部品でほぼ半々と開示されており、両輪で稼ぐ構造になっています。

2-2. 規模感と会計基準

- 売上高は

- 2020年3月期:577億円

- 2021年3月期:658億円

- 2022年3月期:957億円

- 2023年3月期:1,062億円

- 2024年3月期:1,052億円

- 2025年3月期:1,104億円(過去最高)

- 2025年3月期からIFRSに移行し、「事業利益」という指標も用いています。

事業の中身としては、いわゆる「素材メーカー」というより、高機能材料+プロセス+デバイスまでを一体で提供する“高付加価値コンポーネントメーカー”と捉えるとイメージしやすいと思います。

3. 業界・競合環境

3-1. ターゲット市場のトレンド

デクセリアルズの主要市場は、

- スマートフォン・PC・タブレット(ディスプレイ・カメラ)

- 車載ディスプレイ・センシング

- データセンター・5G/量子通信向け光通信

- 産業機器・電動工具・バッテリー関連

といった、デジタル機器の高性能化・高機能化のフロントエンドです。

トレンドとしては:

- ディスプレイの大型化・高精細化・車載化

→ 反射防止フィルムや光学弾性樹脂の需要が拡大。 - カメラモジュールの高画素化・多眼化・車載化

→ 高信頼な異方性導電膜(ACF)の需要増。デクセリアルズはACFで世界シェア70%以上とされています。 - データセンター需要と光通信の高速化

→ 光トランシーバー向けフォトダイオードなどフォトニクス事業が成長。

素材メーカーというより、「エレクトロニクスのボトルネックを解消する高付加価値部品の供給者」というポジションです。

3-2. 競合とのポジショニング

直接の上場比較企業としては、

- 日東電工(6988):光学フィルム・テープなど広いポートフォリオ

- 大手化学(住友化学など)に含まれる電子材料部門

などが挙げられます。

直近(2025年12月4日時点)のバリュエーションを見ると:

- デクセリアルズ:PER約19.8倍、PBR約5.0倍、配当利回り約1.9%

- 日東電工:PER約19〜21倍、PBR約2.4〜2.5倍、配当利回り約1.6%

- 住友化学:PER約17倍、PBR約0.8倍、配当利回り約2.5%

と、デクセリアルズはPBR水準が突出して高く、「超高収益ニッチプレーヤー」としてプレミアム評価を受けていることが分かります。

4. セグメント別分析(事業別の収益性・成長性)

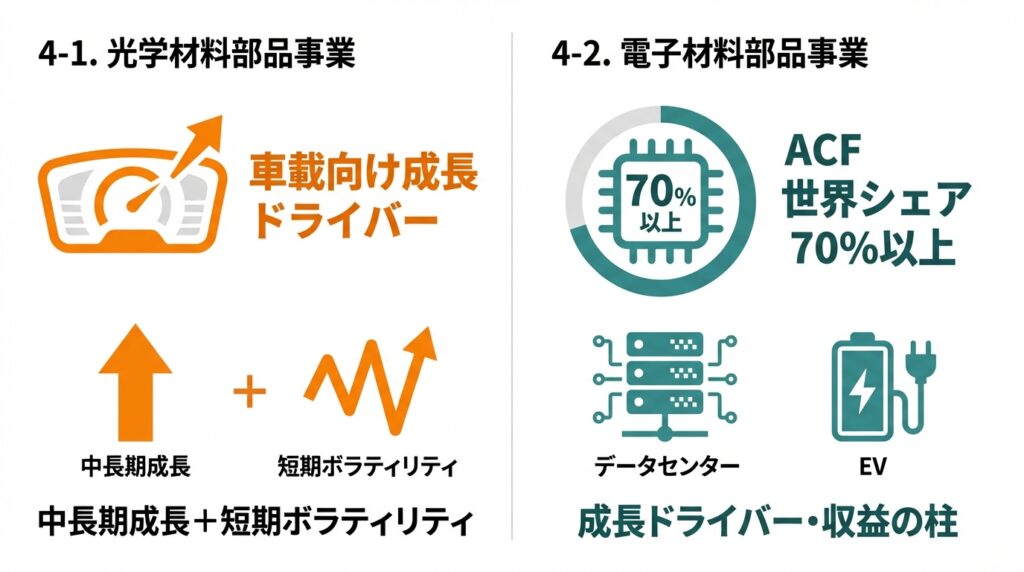

4-1. 光学材料部品事業

内容:反射防止フィルム、蛍光体フィルム、光学弾性樹脂(SVR)、精密接合用樹脂など。

特徴:

- PC・タブレット・スマホ向けディスプレイに加え、近年は車載ディスプレイ向けが成長ドライバー。

- 2023年以降、車載向けARF専用ライン稼働や、ドイツ企業との光学ソリューションセンター設立など、車載向けのソリューション提案を強化。

足元の状況(2026年3月期第2四半期まで):

- 前期(2025年3月期上期)は蛍光体フィルムの特需や、自動車向けARFの新規納入が積み上がり好調だった反動が出ており、2026年3月期上期は減収。

- 円高や光半導体の固定費増も影響し、事業利益も前年同期比で減少。

つまり

光学材料はディスプレイのトレンドと車載化の恩恵を受ける中長期成長領域ですが、

- 単年度では特定案件の有無(蛍光体フィルム・車載新規案件など)で売上がぶれやすく、

- 為替の影響も受けやすい、

という「中長期成長+短期ボラティリティ」がセットのセグメントと捉えるべきです。

4-2. 電子材料部品事業

内容:異方性導電膜(ACF)、表面実装型ヒューズ、接着材料、マイクロデバイス、光半導体など。

ここ数年のポイント:

- ACF

- ディスプレイやカメラモジュール向けで世界シェア70%以上。

- 特にカメラモジュール向けの形状加工ACFがハイエンドスマホで拡大。

- 表面実装型ヒューズ

- 電動工具やデータセンター向けBBU(バッテリー・バックアップ・ユニット)向けが伸長。

- フォトニクス(光半導体)

- 京都セミコンダクター買収を通じて参入。

- データセンター向け光トランシーバー用PDなどで需要拡大。

2026年3月期上期の決算説明資料では、電子材料部品セグメントについて、

- ACF:カメラモジュール向け形状加工ACFが好調で増収

- 表面実装型ヒューズ:電動工具向けの在庫調整終了+データセンター向けBBUで増収

- フォトニクス:光トランシーバー向け製品の出荷拡大で増収

といったポジティブなコメントが並びます。

つまり

電子材料部品事業は、

- ACFという「圧倒的シェア+高付加価値」ビジネス、

- データセンターやEVなど構造成長市場向けのヒューズ・光半導体

を抱えるため、デクセリアルズの成長ドライバーかつ収益の柱と見てよいと思われます。

5. 業績・財務分析(連結ベース)

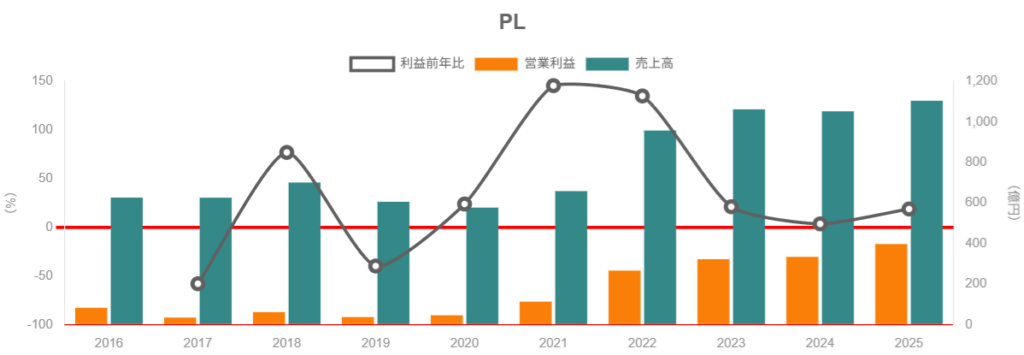

5-1. 売上・営業利益・営業利益率の推移

2020〜2025年3月期の通期実績をざっくり並べると(連結ベース):

- 2020年3月期:

- 売上高 577億円

- 営業利益 46億円(営業利益率 約8%)

- 2021年3月期:

- 売上高 658億円

- 営業利益 113億円(同 約17%)

- 2022年3月期:

- 売上高 957億円

- 営業利益 266億円(同 約28%)

- 2023年3月期:

- 売上高 1,062億円

- 営業利益 322億円(同 約30%)

- 2024年3月期(日本基準):

- 売上高 1,052億円

- 営業利益 319億円(同 30.3%)

- 2025年3月期(IFRS):

- 売上高 1,104億円

- 営業利益 397億円(同 36.0%)

ポイント

- 売上は2020→2025で約2倍弱(年平均成長率CAGR約13%)

- 営業利益は同期間で約8.6倍、営業利益率は8% → 36%へ大幅改善

営業利益率の改善要因として、

- 高付加価値製品(ACF、車載向けARF、光半導体など)の比率上昇

- 既存製品の売価改善・生産性向上

- IFRS移行で、一部の利益項目が「事業利益」に含まれることによる見かけ上の押し上げ

などが挙げられます。

つまり

2020年代前半にかけて、デクセリアルズは

「ボリュームを追うメーカー」から「高付加価値ニッチで稼ぐメーカー」への変身

を完了した、と評価できそうです。

5-2. 2026年3月期上期の減収減益はどう見るか

2026年3月期第2四半期累計(2025年4〜9月)は:

- 売上高 574.6億円(前年同期比▲3.7%)

- 事業利益 201.5億円(同▲9.7%)

- 営業利益 199.0億円(同▲14.7%)

要因として会社側は、

- 前期の蛍光体フィルム特需・自動車向けARF新規案件の反動

- 円高進行

- 光半導体など成長投資に伴う固定費増

などを挙げています。

ただし同時に、2026年3月期通期の会社予想は:

- 売上高:1,140億円(前期比+3.3%)

- 営業利益:390億円(同▲1.8%)

- 親会社株主帰属利益:260億円(同▲6.3%)

と上方修正されており、下期は

「高付加価値製品の拡大+円安寄与」でカバーできるとの見通しです。

つまり

- 2026年3月期は「高水準利益の一服」と見るのが妥当で、

- 構造的には高利益率体質が崩れたわけではない、

というスタンスが中長期投資家としてはバランスが良さそうです。

5-3. ROE・ROA・ROICなど資本効率

株探データによると、直近のROE・ROAは:

- 2024年3月期(日本基準)

- ROE:28.57%

- ROA:16.93%

- 2025年3月期(IFRS)

- ROE:30.64%

- ROA:18.99%

- 2026年3月期会社予想

- ROE:20.3%

- ROA:14.4%

ROEをデュポン分解風に見ると、

- 当期純利益率(2025年3月期):

≒ 27,737 / 110,390 ≒ 約25% - 総資産回転率:0.76回

- 財務レバレッジ(総資産 / 自己資本):

自己資本比率63.2% → 約1.6倍

なので、

ROE ≒ 25% × 0.76 × 1.6 ≒ 約30%

とほぼ一致します。

ポイントは:

- ROEの源泉は「高い純利益率 × そこそこ高い回転率」であり、

- レバレッジ(有利子負債倍率)は0.22倍と低水準で、高ROEを借金ではなく事業の稼ぐ力で実現していること。

中期経営計画ではROICも経営指標として重視しており、

ROICベースでも高水準を維持していることが示されています。

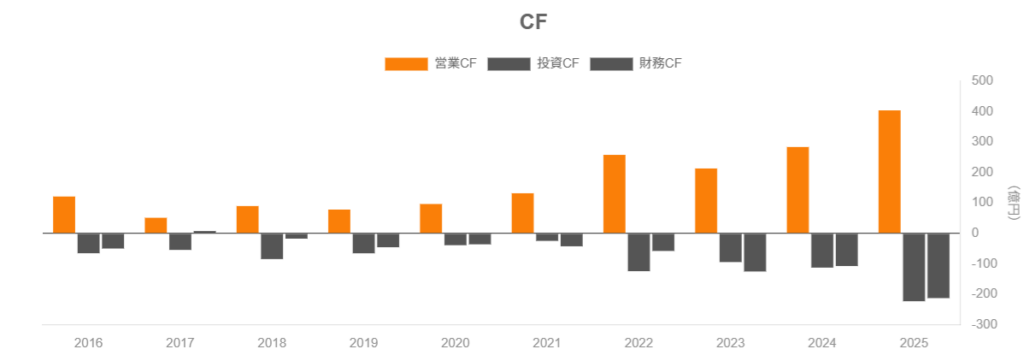

5-4. キャッシュフローと設備投資

株探のCFデータ(通期)を見ると:

- 2023年3月期

- 営業CF:213億円

- 投資CF:▲94億円

- フリーCF:119億円

- 2024年3月期

- 営業CF:284億円

- 投資CF:▲113億円

- フリーCF:171億円

- 2025年3月期

- 営業CF:404億円

- 投資CF:▲223億円

- フリーCF:181億円

トレンドとしては

- 営業CFが3年で約1.9倍に増加

- 設備投資も増やしているが、それでもフリーCFは毎期100〜180億円前後の黒字

背景として、

- 光半導体の増産(データセンター向け)

- 車載向けARF専用ラインの新設

- 北米デトロイト拠点など、車載・自動運転向けの開発・営業体制強化

など成長投資を積極化していることが挙げられます。

つまり

- 「高い利益率 → 強い営業CF → それでもなおフリーCF黒字の範囲で成長投資+株主還元を両立」

という、キャッシュフロー構造としてはかなり理想的な形になっていると考えられます。

5-5. 財務健全性(有利子負債・自己資本比率など)

同じく株探の財務データでは:

- 自己資本比率

- 2023年3月期:57.7%

- 2024年3月期:60.6%

- 2025年3月期:63.2%

- 有利子負債倍率

- 2023・2024年3月期:0.27倍

- 2025年3月期:0.22倍

2025年3月期末の現金等残高は約350億円であり、

ネットキャッシュ体質に近い極めて保守的なバランスシートです。

中長期投資家の視点では、

- 景気変動やエレクトロニクス市況の悪化局面でも、

- 設備投資

- R&D

- 自社株買い・配当

を維持しやすい資本構成である点は、下方耐性の高さとして評価できると思われます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

現行の株主還元方針(中期経営計画2028「進化の実現」)では:

- 中計5年間累計で総還元性向60%を目途

- 各期の配当性向40%目途+DOE7%以上

- 自社株買いは財務状況・株価水準・キャッシュポジションを勘案し機動的に実施

- 買い戻した自社株は、インセンティブ目的を除き原則消却

という、かなり株主フレンドリーな内容です。

実績ベースの年間1株配当(株式分割考慮後)は:

- 2021/3期:14.7円

- 2022/3期:20.0円

- 2023/3期:21.7円

- 2024/3期:33.3円

- 2025/3期:58.0円

- 2026/3期会社予想:58.0円(据え置き)

※2024年10月1日に1:3の株式分割を実施しており、過去分は分割後換算です。

2025年3月期の配当性向は35.8%で、政策ターゲット40%に近い水準です。

6-2. 自社株買い

- 過去数年、総還元性向40%を目途として配当+自社株買いを行ってきており、

2019〜2023年度累計で約350億円の還元を実施。 - 現中計(2024〜2028年度)では累計800億円規模の株主還元を計画。

- 2025年11月には、250万株・50億円(発行済株式数の約1.42%)を上限とする自社株買いを発表し、同時に自社株消却も決定しています。

つまり

- 配当については「右肩上がり+政策に基づく安定配当」が期待しやすく、

- 余剰キャッシュは自社株買いを通じてEPS・BPSの成長に還元する設計。

中長期投資家にとって、

「成長投資を優先しつつも、結果として稼いだ分の6割を株主に返す」というバランスは、かなり魅力度が高いと言えます。

7. バリュエーション(株価水準の評価)

2025年12月4日時点(東証プライム終値ベース):

- 株価:3,054円

- 時価総額:約5,388億円

- 予想EPS(2026/3期):154.3円

- 予想PER:約19.8倍

- 実績BPS(2025/3期):570.77円(株式分割影響含む)

- PBR:約4.98倍

- 予想配当:58円

- 予想配当利回り:約1.9%

比較として:

- 日東電工(6988):PER約19.5倍、PBR約2.5倍、配当利回り1.6%前後

- 住友化学(4005):PER約17倍、PBR約0.8倍、配当利回り2.5%前後

- TOPIX(参考):PER18.51倍、PBR1.88倍、配当利回り1.91%(2025年10月末時点)

評価の整理

- PER

- 市場(TOPIX)や日東電工と比べてわずかにプレミアム〜同程度。

- ただし2026年3月期は利益減少(▲6%程度)予想であることを考えると、

「ピーク利益から見ると20倍強」という感覚も持っておきたいところです。

- PBR

- 約5倍と、国内化学・電子材料セクターの中でもかなり高い水準。

- ただしROEが25〜30%と非常に高く、

「高ROE × 高PBR = 高い株主価値創造力へのプレミアム」と解釈できます。

- 配当利回り

- 約1.9%と、TOPIX平均並み。

- 総還元性向60%政策を考えると、

「配当+自社株買い込みでの実質利回りはもう少し高い」と考えられます。

総合的な印象

- 高ROE・高マージン・強いキャッシュフローを考えれば、

「割安」とまでは言いにくいものの、極端なバブル水準ではないプレミアム評価 - 成長期待がやや剥落した局面(市況悪化・一時的な減益)が来れば、

PER16〜17倍、PBR4倍前後までの押し目は「中長期の良いエントリーポイント」になり得る、というイメージです。

8. 成長ドライバーと今後の注目ポイント

8-1. 主な成長ドライバー

- ACF(異方性導電膜)の高付加価値化・用途拡大

- カメラモジュール向け形状加工ACFなど、ハイエンド分野での採用拡大。

- 車載センサー・AR/VRデバイスなど、今後のアプリケーション拡大余地も大きい領域。

- 車載向け光学ソリューション(ARF+SVR)

- 車載ディスプレイの大型化・曲面化・高精細化が進行。

- 専用ラインの稼働や欧州でのソリューションセンター開設など、

「素材+プロセス+設計支援のパッケージ提案」が差別化要素。

- フォトニクス事業(光半導体)

- 京都セミコンダクター買収を起点とした、光通信向けPD・光センサー事業。

- データセンター向けの高速光通信需要は中長期的には拡大が期待され、

「成長率の高い新しい柱」として位置づけられています。

- 表面実装型ヒューズとBBU向けソリューション

- EV/データセンターの電源保護需要を取り込む形で、

売上が大きく伸びているカテゴリー。

- EV/データセンターの電源保護需要を取り込む形で、

8-2. 今後の決算でチェックしたいKPI

中長期投資家としては、以下の指標をフォローしておくと「ストーリーが崩れていないか」を確認しやすくなります。

- セグメント別売上・事業利益

- 光学材料部品 vs 電子材料部品の成長バランス

- ACF・車載ARF・フォトニクスなど高付加価値カテゴリーの売上構成比

- 事業利益率・営業利益率(目安30〜35%台を維持できるか)

- ROE・ROICの水準とトレンド

- 営業CF・フリーCFと設備投資額のバランス

- 自社株買い実行額(総還元性向60%目標に対する進捗)

9. 主なリスク要因

- エレクトロニクス市況・マクロ環境の悪化

- スマホ・PC・車載・データセンターなど、いずれも景気に敏感な最終市場。

- 2026年3月期上期のように、前年度特需の反動+需要調整で減収減益が発生する可能性。

- 技術トレンドの変化・代替技術の登場

- ACFに代わる実装方式(新しい接合材料・パッケージ技術)が普及した場合、

デクセリアルズの高収益源泉が侵食されるリスク。

- ACFに代わる実装方式(新しい接合材料・パッケージ技術)が普及した場合、

- 為替リスク(円高)

- 海外売上比率が高く、円高局面では売上・利益ともに押し下げ要因に。

- 実際、2026年3月期上期は円高進行が利益押し下げ要因の一つとなりました。

- M&A/フォトニクス事業の立ち上がりリスク

- 京都セミコンダクター買収をはじめとするフォトニクス事業は、

設備投資・固定費先行で利益変動が大きくなり得る。

- 京都セミコンダクター買収をはじめとするフォトニクス事業は、

- バリュエーションリスク

- PBR約5倍・ROE30%前後という高収益・高評価が前提。

- 成長ストーリーに陰りが見えたり、業界全体のリスクオフ局面では、

プレミアム部分が剥落しやすい点には注意が必要です。

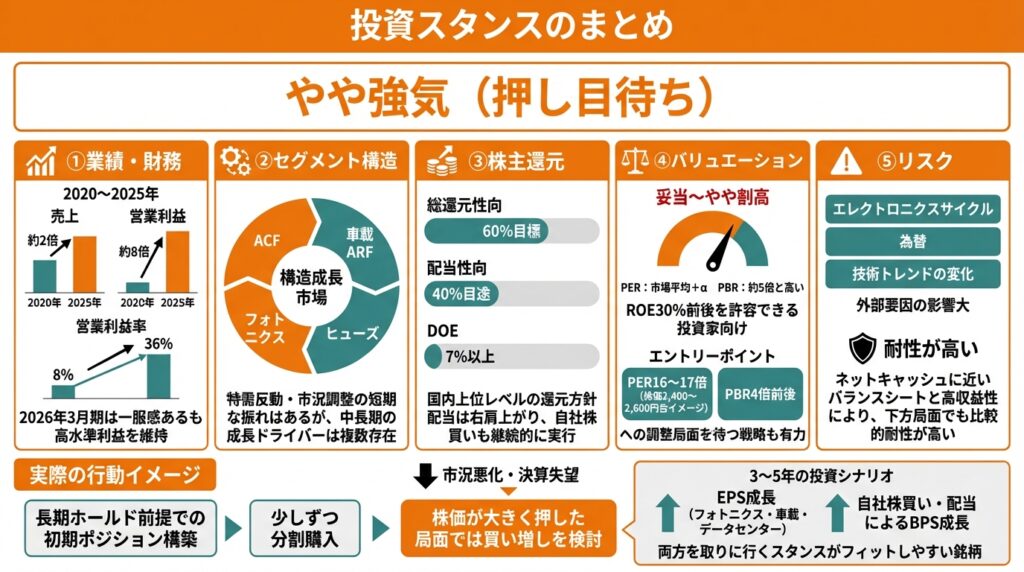

10. 投資スタンスのまとめ

ここまでの整理を踏まえ、本記事のスタンスを一言で表すと、

「やや強気(押し目待ち)」

と位置づけるのが妥当と考えられます。

判断ロジック(①〜⑤の観点)

① 業績・財務

- 2020〜2025年で売上は約2倍、営業利益は約8倍、営業利益率は8% → 36%へ改善。

- 2026年3月期は一服感があるものの、高水準利益を維持。

② セグメント構造

- ACF・車載ARF・フォトニクス・ヒューズなど、構造成長市場を押さえたポートフォリオ。

- 特需反動や市況調整で短期的な振れはあるが、中長期の成長ドライバーは複数存在。

③ 株主還元

- 総還元性向60%目標・配当性向40%目途・DOE7%以上という、国内でも上位レベルの還元方針。

- 配当は右肩上がり、自社株買いも継続的に実行。

④ バリュエーション

- PERは市場平均+α程度だが、PBRは約5倍と高い。

- ROE30%前後を許容できる投資家にとっては「妥当〜やや割高」ゾーン。

- エントリーポイントとしては、

- PER16〜17倍(株価2,400〜2,600円台イメージ)

- PBR4倍前後

などへの調整局面を待つ戦略も有力。

⑤ リスク

- エレクトロニクスサイクル・為替・技術トレンドの変化といった外部要因の影響は大きい。

- とはいえ、ネットキャッシュに近いバランスシートと高収益性により、

下方局面でも比較的耐性が高いと見込まれる。

実際の行動イメージ

- 長期ホールド前提での初期ポジション構築

- 現水準から少しずつ分割購入し、

- 市況悪化や決算失望で株価が大きく押した局面では買い増しを検討。

- 3〜5年の投資シナリオとしては、

- EPS成長(フォトニクス・車載・データセンター)

- 自社株買い・配当によるBPS成長

の両方を取りに行くスタンスがフィットしやすい銘柄です。

11. まとめと注意書き

11-1. 本記事の要点

- デクセリアルズは、ACF・ARF・フォトニクスなど高付加価値製品に集中することで、

2020〜2025年にかけて営業利益率を8% → 36%、ROEを30%前後まで高めた高収益企業である。 - 2026年3月期上期は特需反動・円高・成長投資負担により減収減益だが、

通期では高水準利益を維持する見通しで、構造的な「稼ぐ力」はむしろ強化されている。 - 中期経営計画2028では、総還元性向60%、配当性向40%、DOE7%以上を掲げ、

配当+自社株買いによる株主還元を積極化している。 - 現在の株価はPER約20倍・PBR約5倍とプレミアム水準だが、

ROE25〜30%の持続性を前提にすれば、極端な割高とは言い難く、押し目待ちの「やや強気」スタンスが妥当と考えられる。 - 投資判断にあたっては、

- 高付加価値カテゴリーの成長

- マージン・ROE・ROICの維持

- キャッシュフローと株主還元のバランス

を四半期ごとにチェックし、「高収益ニッチプレーヤー」というストーリーが続いているかを検証していくことが重要。

11-2. 注意書き

- 本記事は、公開情報に基づき作成した情報提供・学習用コンテンツであり、

特定銘柄の売買を推奨するものではありません。 - ここで述べた将来見通しや評価は、一つの見方に過ぎず、

市況や企業の戦略変更などにより大きく変化する可能性があります。 - 実際の投資判断・売買の最終決定は、必ず読者ご自身の責任と判断で行ってください。