1.はじめに:この記事で分かること

ニフコ(7988)は「自動車向けプラスチック・ファスナー」の世界的プレーヤーでありながら、国内ではそこまで知名度が高くありません。一方で、営業利益率は自動車部品メーカーの中でも高水準、財務はネットキャッシュで極めて健全という、投資対象としてはかなり特徴的な銘柄です。

この記事では、2021年3月期〜2025年3月期の決算を中心に、

- 事業構造(どこで稼いでいる会社か)

- 業績・財務のトレンドと質

- 中期経営計画「NIFCO GLOCAL STRATEGY」の位置づけ

- 株主還元とバリュエーションの妥当性

- 中長期投資家としてどこをチェックすべきか

を整理します。最終的な結論を決める材料というより、「自分で判断するための視点」を持ち帰ってもらうことを目的としています。

2.企業概要:何をしている会社か

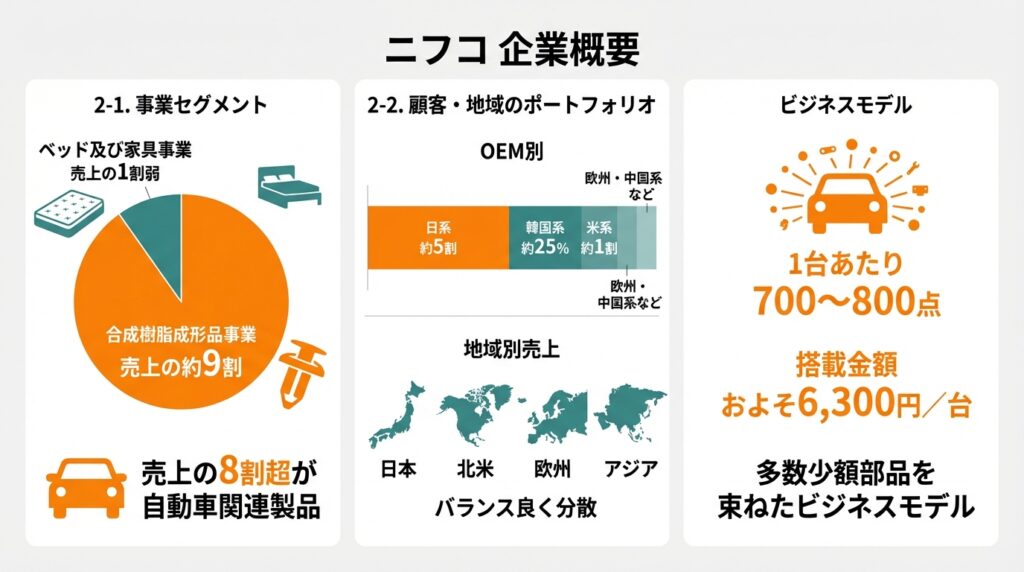

2-1. 事業セグメント

ニフコの事業は大きく2つです。

- 合成樹脂成形品事業(売上の約9割)

- 自動車向けプラスチックファスナー/クリップ/クランプなど

- 住宅設備・家電向けの樹脂部品も一部

- 売上の8割強が自動車関連部品と言われています。

- ベッド及び家具事業(売上の1割弱)

- グループ会社のシモンズ株式会社が、高級ベッド・マットレスを製造販売

- 日本に自社工場を持ち、アジア各国にも販売ライセンスを持つブランド事業

売上高の7割以上が海外、また売上の8割超が自動車関連製品という構造です。

2-2. 顧客・地域のポートフォリオ

- OEM別では、日系自動車メーカー向けが約5割、韓国系が約25%、米系が約1割、残りが欧州・中国系など。

- 地域別売上は、日本・北米・欧州・アジアに比較的バランス良く分散しているのが特徴とされています。

1台の自動車に使われるニフコ製品は700〜800点、搭載金額ベースでおよそ6,300円/台という試算もあり、「大量・薄利小売」ではなく「多数少額部品を束ねたビジネスモデル」と言えます。

3.業界・競合環境

3-1. グローバル自動車部品市場のトレンド

自動車部品メーカーを取り巻く主要トレンドは、

- EV・電動化:エンジン周りの部品は減る一方で、配線・センサー・内装などの部品点数は増える傾向

- 軽量化・環境規制:金属部品の樹脂化ニーズは引き続き強い

- コスト圧力と価格転嫁:原材料・人件費の上昇をどこまで売価に転嫁できるか

- サプライチェーンの再編:地政学リスクを背景に、調達・生産の分散が進行

ニフコの主力である「樹脂ファスナー」「内装部品」は、EVになっても必要であり、むしろ軽量化・配線増加の追い風を受けやすいカテゴリです。一方で、自動車生産台数の変動やOEM側のコストダウン要求の影響はダイレクトに受けます。

3-2. 競合とのポジショニング

国内の近い上場比較としては、同じく自動車樹脂部品を手掛けるパイオラックス(5988)が挙げられます。

- パイオラックス:2025年3月期の営業利益率はおよそ3%台、ROEは1〜2%台と低水準。

- 一方ニフコ:2025年3月期の営業利益率は約13.9%、ROEは17.3%と、業界平均や競合を大きく上回っています。

証券会社レポートでも「過去20年にわたり、営業利益率が自動車・自動車部品セクター平均を一貫して上回っている」と評価されており、高付加価値な提案型ビジネスによる収益性の高さがニフコのポジションと言えます。

4.セグメント別分析:収益性と成長性

4-1. 合成樹脂成形品事業

売上の約9割を占める中核事業です。

- 2024年3月期のセグメント売上は、合成樹脂が約3,160億円、ベッド・家具が約370億円。連結売上高3,716億円のうち、約85%が合成樹脂、約10%がベッド・家具というイメージ。

- 2024〜2025年度の決算説明資料を見ると、地域別・顧客別に多少の増減はあるものの、営業利益率は10〜15%台を維持しています。

特徴的な点

- 日系+韓国系OEMに強い一方、欧州・中国系への拡大余地が残っている

- 「樹脂化」「一体化(部品点数削減)」「組立工数削減」といった提案に強みがあり、単価下落を価値提案で補うモデル

成長ドライバー

- EVや自動運転向けの配線固定部品・センサー周辺の樹脂部品

- 住宅設備や家電など、自動車以外の用途への横展開

4-2. ベッド及び家具事業

シモンズブランドを中心とする高級ベッド事業です。

- 売上構成比は1割弱ですが、ベッド・家具事業の営業利益率は15〜18%台と、

合成樹脂事業よりも高水準。 - コロナ禍以降は、国内ホテル需要の回復やインバウンド需要も追い風。

投資家視点

- 自動車サイクルとは異なる景気循環にあるため、ポートフォリオの分散効果がある

- ただし規模は小さく、全体業績へのインパクトは限定的

5.業績・財務分析(2021〜2025年)

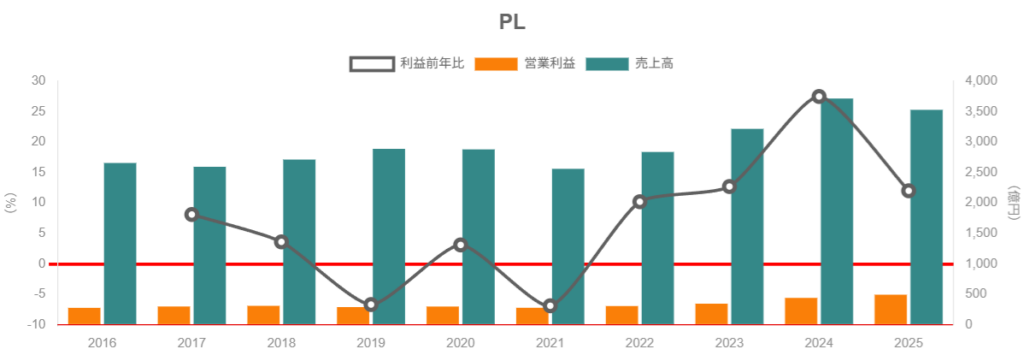

5-1. 売上・利益・マージンの推移

(連結・百万円)

- 2021年3月期:売上 256,078/営業利益 27,695(営業利益率 10.8%)

- 2022年3月期:売上 283,777/営業利益 30,540(10.8%)

- 2023年3月期:売上 321,771/営業利益 34,439(10.7%)

- 2024年3月期:売上 371,639/営業利益 43,925(11.8%)

- 2025年3月期:売上 353,038/営業利益 49,200(13.9%)

ポイント

- 売上はコロナ底から順調に回復し、2024年3月期にピーク(約3,716億円)

- その後2025年3月期は、ドイツ子会社などの事業売却の影響もあり売上は▲5%減。

- 営業利益は一貫して増加し、営業利益率は10%台前半→13.9%へ上昇

- 原材料高にもかかわらず、価格転嫁・製品ミックス改善・不採算事業の整理が効いていると考えられます。

- 純利益は2024年3月期に一度落ち込んだ後、2025年3月期に大きく跳ねる

- 2024年はドイツと米国子会社の事業売却関連で約187億円の特別損失を計上したことが主因。

- 2025年は逆に、投資有価証券評価益や保険金収入などで特別利益が約31億円発生し、親会社株主に帰属する当期純利益は447億円と過去最高となりました。

したがって、2025年のROEやEPSは一部一過性要因で押し上げられている点には注意が必要です。

5-2. 資本効率(ROE・ROA・ROIC)

- 2022年3月期:ROE 約12%、ROA 約10%前後。

- 2024年3月期:ROE 7.8%、ROA 4.9%(特別損失で純利益が圧縮)。

- 2025年3月期:ROE 17.3%、ROA 11.8%と急上昇(特別利益寄与)。

中期経営計画では、2027年度に営業利益率14%以上、ROE12〜14%、ROIC18〜20%を目標としており、特にROIC経営を重視する方針が明示されています。

投資家としては、

- 2025年実績ROE17%は「一過性の山」

- 中長期的な持続可能水準としては ROE 12〜14% 程度を前提に置くのが妥当

と考えておくとバランスが良いでしょう。

5-3. キャッシュフローと投資

(通期・百万円)

- 2023年3月期:営業CF 37,261/投資CF -11,530/フリーCF 25,731

- 2024年3月期:営業CF 47,257/投資CF -8,135/フリーCF 39,122

- 2025年3月期:営業CF 54,217/投資CF -23,891/フリーCF 30,326

見方

- 営業CFは利益成長に合わせて着実に増加

- 2025年はM&A関連や設備投資の増加で投資CFがやや大きく出ており、フリーCFは前年より減少

とはいえ、年間フリーCFが300〜400億円規模あり、配当や自社株買いを賄いつつ、成長投資に回せる余力は十分とみられます。

5-4. 財務体質:ネットキャッシュ企業

2025年3月期末のバランスシートをざっくり見ると:

- 現金及び現金同等物:1,410億円

- 有利子負債(社債+短期・長期借入金):約354億円

- 純資産:2,787億円、自己資本比率:72.4%

→ ネットキャッシュは1,000億円超と推計され、財務的な安全度は非常に高い水準です。

この「厚めのネットキャッシュ+高いCF創出力」が、ニフコのディフェンシブさを支えていると評価できます。

6.株主還元政策(配当・自社株買い)

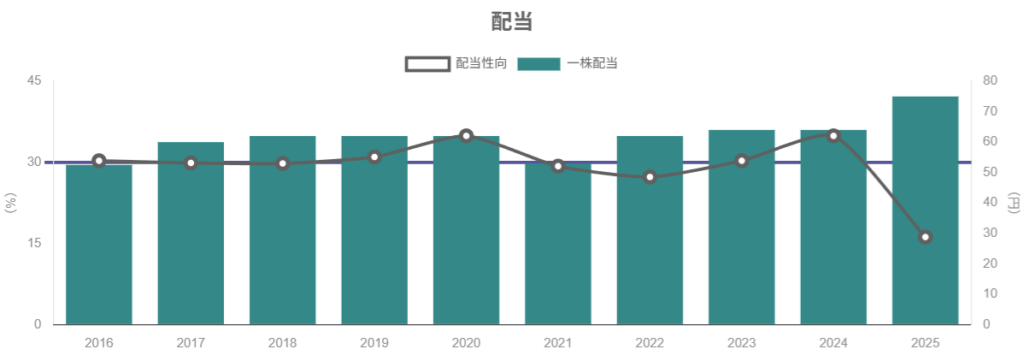

6-1. 配当方針と実績

ニフコは「連結当期純利益の概ね30%を目安に、安定的・継続的な配当を行う」方針を掲げています。

1株配当の推移(実績+会社予想):

- 2022年3月期:年間 62円

- 2023年3月期:年間 64円

- 2024年3月期:年間 64円(実績)

- 2025年3月期:年間 75円(実績)

- 2026年3月期:年間 80円(会社予想)

2024年度株主通信では、

- 2023年度:配当性向34.9%、総還元性向52%

- 2024年度(2025年3月期予想時点):配当性向16.2%(特別利益を含むため低下)、総還元性向も50%台を維持

と説明されており、配当+自社株買いを組み合わせた総還元性向50%前後を目安にしているように読み取れます。

6-2. 自社株買い

2025年3月期の期末自己株式数は約505万株と、前期末の約103万株から大きく増加しており、この1年で発行済株式数の約4%分を取得した計算になります。

- ネットキャッシュが潤沢な中で、自社株買いを通じたROE向上と資本効率の改善を進めていると解釈できます。

- 中期計画でもROE12〜14%、ROIC18〜20%が掲げられており、今後も利益水準と株価水準を見ながら機動的な買い戻しを行う余地は大きいと考えられます。

中長期投資家から見ると、「減配リスクは低く、増配・自社株買いの余地は大きい」というのが現状の株主還元の印象です。

7.バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2025年12月初旬の株価と主要指標:

- 株価:4,800円台

- 予想PER:約14.8倍(2026年3月期会社予想EPS 327.5円ベース)

- 実績PER:約10倍(2025年3月期EPS 462円ベースで試算)

- PBR:約1.6倍(BPS 2,888円ベース)

- 配当利回り:約1.6%(2026年3月期予想配当80円ベース)

IRBankによると、2010年以降のPERレンジは約6〜27倍、PBRは0.75〜2.7倍で推移しており、現在の水準はレンジの中〜やや上側といった印象です。

7-2. 同業他社・TOPIXとの比較

- パイオラックス(5988)

- 株価約1,700円、PER約32倍、PBR約0.7倍、配当利回り5%台。

- 収益性(ROE・ROA)が低い一方、高配当・低PBRの「バリュー株」色が強い。

- 日本株全体(TOPIX)

- 2025年秋時点の予想PERはおおむね14〜15倍程度とされ、長期平均やレンジの上限近辺と言われています。

これらを踏まえると、

- ニフコの予想PER14〜15倍・PBR1.6倍は、TOPIX平均並み〜ややプレミアム

- ただし、営業利益率10%台後半・ROE12〜14%を目指す高ROIC企業であることを考えると、

- 同業のパイオラックス(PER30倍台、ROE1〜4%)に比べて「プレミアムはむしろ控えめ」とも言えます。

整理すると

- 一過性利益を含む2025年実績基準では「割安」に見える

- 中期計画が想定する「平常時EPS 300〜350円程度」を前提とすると、PER14〜16倍で「おおむね妥当〜やや割安」という評価が現実的と考えられます。

8.成長ドライバーと今後の注目ポイント

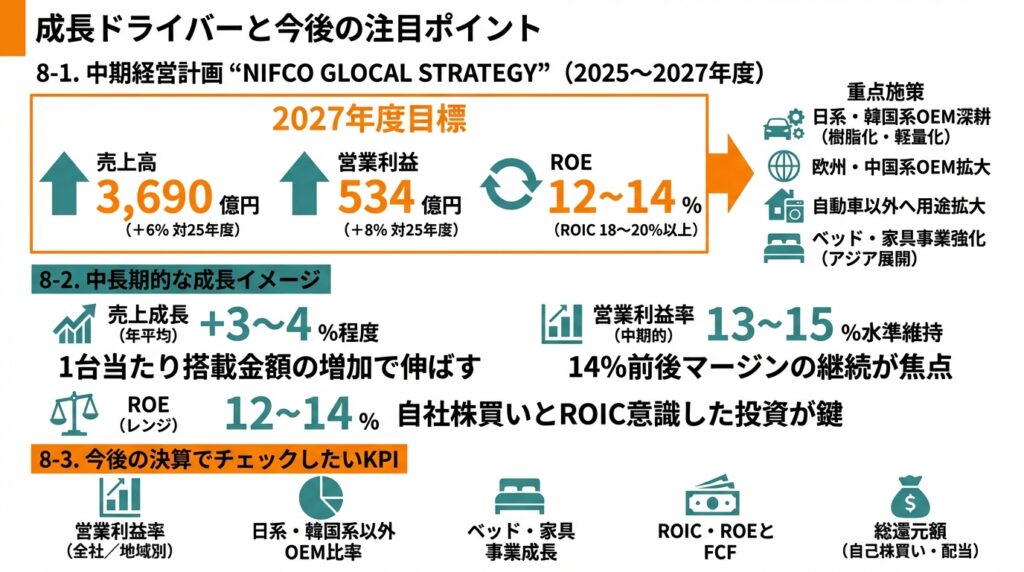

8-1. 中期経営計画 “NIFCO GLOCAL STRATEGY”

2025〜2027年度の3ヵ年ローリング型中期計画では、2027年度に向けて以下の数値目標が掲げられています。

- 売上高:3,690億円(2025年度予想3,480億円比+6%)

- 営業利益:534億円(同+8%)

- 営業利益率:14%以上

- 親会社株主に帰属する当期純利益:350億円

- ROE:12〜14%

- ROIC:18〜20%以上

重点施策としては、

- 日系・韓国系OEM向けのビジネス深耕(樹脂化・軽量化提案)

- 欧州・中国系OEMへの拡大

- 自動車以外(住宅設備・家電等)への用途拡大

- ベッド・家具事業のブランド力強化とアジア展開

が挙げられています。

8-2. 中長期的な成長イメージ

投資家として想定しやすいシナリオは、

- 売上成長:年平均+3〜4%程度

- 自動車生産台数が横ばいでも、1台当たり搭載金額の増加で伸ばすイメージ。

- 営業利益率:中期的に13〜15%水準を維持

- 2024〜25年に実現している14%前後のマージンを、どこまで継続できるかが焦点。

- ROE:12〜14%レンジ

- ネットキャッシュを活用した自社株買いと、ROICを意識した投資配分が鍵。

8-3. 今後の決算でチェックしたいKPI

- 営業利益率(全社/主要地域別)

- 日系・韓国系以外OEM向け売上比率の変化

- ベッド・家具事業の売上・利益成長(ホテル・海外需要)

- ROIC・ROEとフリーキャッシュフロー

- 自己株買い・配当の総還元額

9.主なリスク要因

9-1. 自動車生産サイクル・景気後退

- 売上の8割超が自動車関連であり、世界的な自動車生産減速の影響は大きい。

- 特に日系・韓国系に偏っているため、これらメーカーの競争力や政局(例:関税問題)の影響も受けやすい。

9-2. 原材料価格・為替変動

- 樹脂原料は原油価格と連動しやすく、急騰時には利益圧迫要因となります。

- ニフコは海外売上比率が7割超のため、円高局面では円換算売上・利益が目減りします。

9-3. 事業ポートフォリオ再編・M&Aリスク

- 2024年3月期にはドイツ・米国子会社の事業売却に伴い大きな減損・事業撤退損を計上しています。

- 今後も不採算事業の整理やM&Aを進める中で、一時的な特損やのれん減損が発生する可能性は意識しておくべきです。

9-4. 技術革新・競争環境

- 「樹脂化提案」の優位性が続く一方、

- 競合による類似製品の追随

- EV専業メーカーや新興サプライヤーとの競争

などにより、価格プレッシャーが高まるリスクがあります。

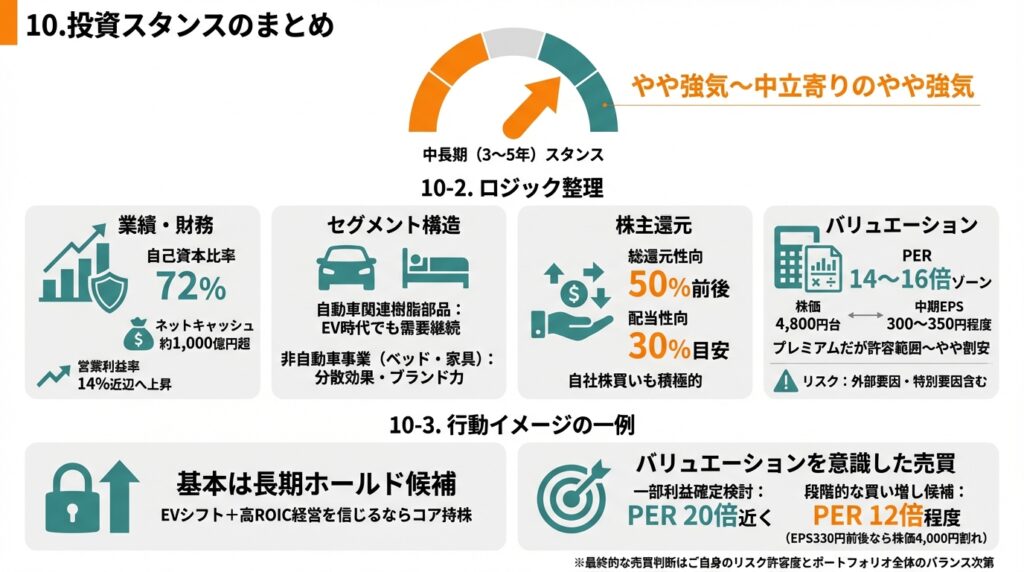

10.投資スタンスのまとめ

10-1. 全体評価

ここまでの整理を踏まえると、中長期(3〜5年)スタンスでは「やや強気〜中立寄りのやや強気」という評価が妥当と考えられます。

10-2. ロジック整理

- 業績・財務

- 2021〜2025年で売上はコロナ後に回復、営業利益率は10%台前半→14%近辺へ上昇。

- ネットキャッシュ約1,000億円超、自己資本比率72%と財務安全性は極めて高い。

- セグメント構造

- 自動車関連樹脂部品というコア事業はEV時代でも需要が継続しやすい領域。

- ベッド・家具という非自動車事業が一定の分散効果を持ち、ブランド力もある。

- 株主還元

- 通期配当性向30%目安+総還元性向50%前後、自社株買いも積極的。

- バリュエーション

- 中期的な平常EPSを300〜350円程度とみると、株価4,800円台はPER14〜16倍ゾーン。

- 高いROE・ROIC・マージンを勘案すると「プレミアムだが許容範囲〜やや割安」に分類し得る水準。

- リスク

- 自動車サイクル・為替・原材料・地政学など、外部要因の影響は小さくはない。

- 2025年の高ROEは特別要因を含むため、それを前提にした過度な成長期待は禁物。

10-3. 行動イメージの一例

中級者の中長期投資家がとり得るスタンスとしては、例えば:

- 基本は長期ホールド候補

- EVシフトによる「樹脂化需要+高ROIC経営」を信じるなら、コア持株にしやすい銘柄。

- バリュエーションを意識した売買

- 予想PERが20倍近くまで買われれば一部利益確定を検討

- 逆に景気懸念などでPER12倍程度(EPS330円前後なら株価4,000円割れ)まで下がる局面では、段階的な買い増し候補としてチェック、など。

もちろん、これはあくまで一つの考え方の例であり、最終的な売買判断はご自身のリスク許容度とポートフォリオ全体のバランス次第です。

11.まとめと注意書き

この記事の要点

- ニフコは、自動車向け樹脂ファスナーを中核としつつ、ベッド・家具事業も抱える高収益・ネットキャッシュ企業。

- 2021〜2025年で売上は拡大、営業利益率は10%台前半→14%近くへ上昇し、ROEも中計目標12〜14%を上回る水準まで高まっている(ただし2025年は特別利益寄与が大きい)。

- 中期経営計画「NIFCO GLOCAL STRATEGY」では、2027年度に営業利益率14%以上・ROE12〜14%・ROIC18〜20%を掲げ、成長と資本効率の両立を目指している。

- 予想PER14〜15倍・PBR1.6倍は、TOPIX平均並み〜やや上程度だが、同業他社より高い収益性・ROICを考えると「中立〜やや割安」とも評価し得る水準。

- 自動車サイクル・原材料・為替・ポートフォリオ再編などのリスクはあるものの、財務余力と高いCF創出力、株主還元方針を踏まえると、中長期で「安定成長+着実な株主還元」を狙う投資先として検討に値する銘柄と言える。

注意書き

- 本記事は、公開情報を基に作成した一般的な情報提供であり、特定銘柄の売買を推奨するものではありません。

- ここで示した数値や見通しは執筆時点の情報に基づくものであり、将来の業績や株価を保証するものではありません。

- 実際の投資判断は、最新の開示資料やご自身の投資方針・リスク許容度を踏まえ、自己責任で行ってください。