1.はじめに:この記事で分かること

本記事では、化学×食品×ライフサイエンスを柱とするADEKA(4401)について、2021年3月期〜2025年3月期を中心に業績・財務・株価水準を整理しながら、

- どんな事業ポートフォリオを持つ会社なのか

- ここ数年でどこが伸び、どこが課題なのか

- ROEやROIC、キャッシュフロー、株主還元をどう評価すべきか

- 今の株価が「割安か・妥当か・割高か」をどう考えるか

といった“個人投資家向けのチェックポイント”をまとめていきます。

結論から言うと、ADEKAは

- 半導体・環境材料・農薬など構造成長分野を押さえた高付加価値寄りの化学メーカー

- ROE 8〜9%台、営業利益率10%前後と、日本の化学セクターでは比較的高収益

- 配当性向40%+毎年の自社株買いで、資本効率を意識した株主還元を強化中

というポジションで、バリュエーションは「割安ではないが、質を考えると許容範囲〜ややプレミアム」という水準にあると考えられます。

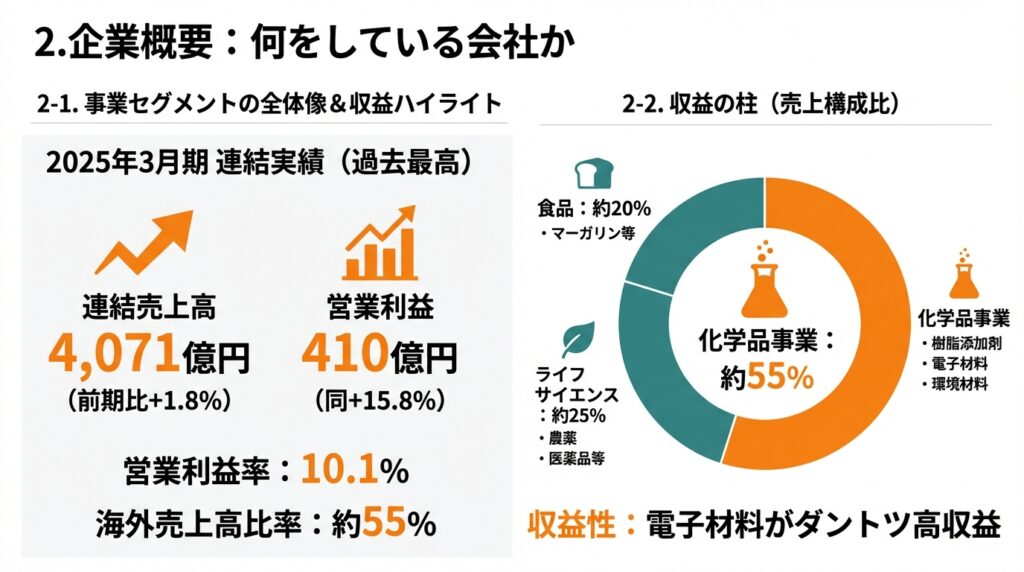

2.企業概要:何をしている会社か

2-1. 事業セグメントの全体像

ADEKAグループは、公式には以下の3つをコアビジネスと位置付けています。

- 化学品事業

- 樹脂添加剤(ポリオレフィン向け添加剤、塩ビ安定剤・可塑剤、難燃剤など)

- 電子材料(半導体向け高誘電材料、フォトレジスト用材料、ディスプレイ用薬剤など)

- 環境材料(水系樹脂、潤滑油添加剤、化粧品原料など)

- 食品事業

- マーガリン・ショートニング・製パン向け油脂、プラントベースフード等

- ライフサイエンス事業

- 農薬(日本農薬グループ)、医薬品・動物薬・木材薬品など

2025年3月期の連結売上高は4,071億円(前期比+1.8%)、営業利益は410億円(同+15.8%)と、売上・利益ともに過去最高を更新しました。営業利益率は10.1%と2桁に乗せています。

また、2025年3月期の海外売上高比率は約55%とグローバル展開も進んでいます。

2-2. 収益の柱

2025年3月期のセグメント別売上高(億円)は以下の通りです。

- 樹脂添加剤:1,054億円

- 電子材料:419億円

- 環境材料:710億円

- 食品:825億円

- ライフサイエンス:999億円

- その他:62億円

上記をざっくり構成比にすると

- 化学品事業(樹脂添加剤+電子+環境):約55%

- 食品:約20%

- ライフサイエンス:約25%

というイメージです(中間期データでも、化学品53.6%・食品20.8%・ライフサイエンス24.4%とほぼ同じ構造)。

収益性の面では、電子材料がダントツ高収益で、次いで樹脂添加剤・環境材料が安定的に稼ぎ、食品・ライフサイエンスがボラティリティを伴いつつ利益を上積みする構造と整理できます。

3.業界・競合環境

3-1. グローバル化学市場のトレンド

ADEKAの主戦場である高機能化学・素材分野では、

- EV・自動運転 → 樹脂・ゴム・潤滑油の高性能化

- 生成AI・データセンター → 先端半導体向け材料需要

- 脱炭素・資源循環 → 高効率潤滑油添加剤・水系樹脂・環境貢献製品

- 食料安全保障 → 農薬・バイオサイエンスへの需要

といった構造トレンドが進行しています。ADEKAは、これらのテーマに対して

- 半導体向け高誘電材料・フォトレジスト関連材料

- 省燃費エンジンオイル向け潤滑油添加剤

- 環境負荷低減に寄与する水系樹脂・乳化剤

- グローバル農薬ビジネス

といった製品群でポジションを取っています。

3-2. 競合とのポジショニング

比較対象として挙げられるのは、

- 日油(4403):油脂・機能化学品・火薬などを手掛ける高機能素材メーカー。PER約20倍、PBR約2.7倍、配当利回り約1.6%。

- DIC(4631):顔料・インキ・樹脂・機能材料の大手。PBR約0.9倍、配当利回り約5%台と「高配当・バリュー寄り」。

- 住友化学(4005):石油化学〜農薬まで幅広く展開する総合化学。PBR約0.8倍、配当利回り約2.5%。

に加え、半導体材料では東京応化工業など、農薬ではグローバルメジャーを含む複数社と競合します。

この中でADEKAは

- 汎用品よりも高付加価値ニッチ製品に寄ったポートフォリオ

- 半導体・農薬・環境材料など、成長分野への比重が比較的高い

- 財務レバレッジが低く、ROEは8〜9%台と国内化学としてはやや高め

という特徴があり、PBR1倍超・配当利回り約3%弱という評価は、総合化学よりプレミアムだが、収益性を考えると一定の納得感がある水準と整理できます。

4.セグメント別分析(事業別の収益性・成長性)

2025年3月期のセグメント別実績(売上高・営業利益・増減率)は決算短信で詳細に開示されています。

4-1. 化学品事業(樹脂添加剤・電子材料・環境材料)

① 樹脂添加剤(売上1,054億円/営業利益108億円)

- 売上高:前期比+4.9%

- 営業利益:前期比+36.2%

- 営業利益率:約10%

家電筐体向け難燃剤やワンパック顆粒添加剤、自動車・エンジニアリングプラスチック向け酸化防止剤などが好調で、数量増と価格・為替が利益押し上げ要因となりました。

→ 投資家の視点

- 樹脂需要は景気敏感ですが、高機能・難燃・長寿命化ニーズが構造的に支えており、10%前後のマージンを維持できるかがポイント。

- 自動車・家電のグローバル販売動向がKPIになります。

② 電子材料(売上419億円/営業利益100億円)

- 売上高:前期比+7.6%

- 営業利益:前期比+2.2%

- 営業利益率:約24%と全社トップクラス

生成AI関連の需要で先端DRAM向け高誘電材料や、先端フォトレジスト用光酸発生剤などが好調。ディスプレイ向けではブラックマトリクスレジストが中国・台湾で伸長しました。

→ 投資家の視点

- 半導体サイクルの波を受ける一方で、先端品シェア+高い参入障壁から、構造的に高収益な事業。

- 中計ADX 2026では、半導体材料に対して積極投資を行っており、設備投資→ROIC改善のトラックレコードを確認していくフェーズです。

③ 環境材料(売上710億円/営業利益71億円)

- 売上高:前期比+9.9%

- 営業利益:前期比+20.7%

- 営業利益率:約10%

HV向けや二輪車向けの潤滑油添加剤、電子・自動車向け特殊エポキシ樹脂、建築塗料向け反応性乳化剤が好調。省燃費・環境規制強化を追い風に、数量増と為替が利益増に寄与しました。

→ 投資家の視点

- 「環境貢献製品」の中核であり、中計の主要KPI(環境貢献製品売上高1,150億円目標)の達成度を左右します。

- EV・省燃費規制の方向性が中長期の追い風になる一方、原材料高・競争激化でマージンが圧迫されるリスクも意識が必要です。

4-2. 食品事業(売上825億円/営業利益43億円)

- 売上高:前期比▲1.8%

- 営業利益:前期比+6.8%

中国での販売低調や子会社再編影響で減収ながら、機能性油脂やプラントベースフード「デリプランツ」シリーズなど高付加価値品が寄与し、価格改定も効いて増益となりました。

→ 投資家の視点

- 景気敏感度は比較的低く、ディフェンシブ寄りの事業として全社の安定性に貢献。

- 一方で、原材料価格・人件費の上昇を価格転嫁し続けられるかがマージン維持の鍵です。

4-3. ライフサイエンス事業(売上999億円/営業利益77億円)

- 売上高:前期比▲3.0%

- 営業利益:前期比+31.5%

インドでの農薬販売低調や国内の医薬品需要減少で売上は減少したものの、ブラジルでの原材料価格下落・製品ミックス改善が利益を押し上げました。

→ 投資家の視点

- 農薬は天候・規制・地域別需給に左右されやすく、売上のボラティリティは高い一方で、長期的には世界の食料需要拡大の恩恵を受ける分野。

- 中長期的に農薬・医薬のパイプライン拡充がROICを押し上げられるかがポイントです。

5.業績・財務分析(連結ベース)

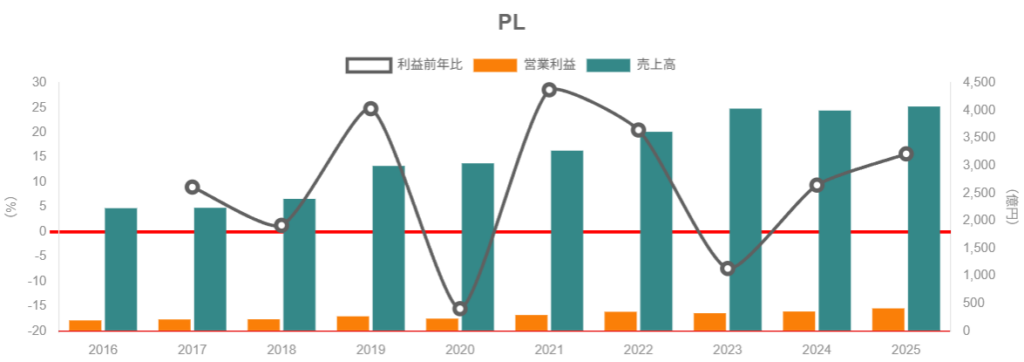

5-1. 売上高・営業利益・営業利益率の推移

2021〜2025年3月期の通期実績は以下の通りです(百万円)。

- 2021年3月期:売上 327,080/営業利益 28,979

- 2022年3月期:売上 361,234/営業利益 34,032

- 2023年3月期:売上 403,343/営業利益 32,369

- 2024年3月期:売上 399,770/営業利益 35,428

- 2025年3月期:売上 407,145/営業利益 41,010

営業利益率はおおよそ

- 2021:8.9%

- 2022:9.4%

- 2023:8.0%

- 2024:8.9%

- 2025:10.1%

と推移しており、足元2025年に10%台へ乗せたことが重要な変化点です。

なぜマージンが上がったか?

- 半導体材料・環境材料など高付加価値製品の数量増

- 価格改定(樹脂添加剤・食品など)

- 原材料価格の落ち着き(ライフサイエンスで顕著)

- 為替の追い風

などが重なり、「量・価格・ミックス・為替」がそろってプラスに効いた局面と整理できます。今後も持続できるかを見極めるには、四半期ごとのセグメント別営業利益率を追うことが重要です。

5-2. 資本効率(ROE・ROA・ROIC)

直近2期のROE・ROAは以下の通り。

- 2024年3月期:ROE 8.42%/ROA 4.41%

- 2025年3月期:ROE 8.60%/ROA 4.61%

中期経営計画ADX 2026ではROE 11%・ROIC 10.5%をターゲットとしており、現状は「ターゲットに向けて改善中だが、まだギャップがある」段階です。

ROICについては2024年度の決算説明会資料で、

- ROICツリーの設計

- 事業別ROIC管理

- 有利子負債の圧縮(98億円削減)

など「稼ぐ力+投下資本コントロール」の両面で改善に取り組んでいることが示されています。

投資家としては、

- 営業利益率が10%前後で定着するか

- 総資産回転率が現状0.75回前後→0.8回超へ改善するか

- 有利子負債倍率(2025年3月期で0.19倍)が更に低下しつつ、不要資産の圧縮が進むか

をチェックすることで、ROE・ROIC目標の達成確度を見極めることができます。

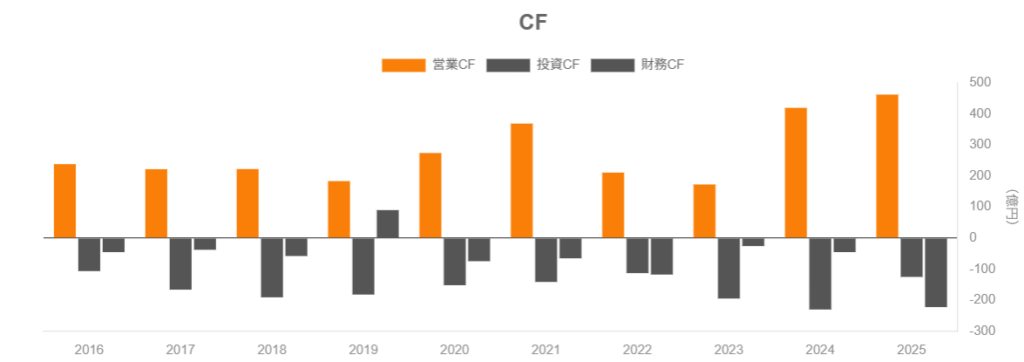

5-3. キャッシュフローと設備投資

キャッシュフロー推移(百万円)は以下の通り。

- 2023年3月期:営業CF 17,253/投資CF ▲19,520/フリーCF ▲2,267

- 2024年3月期:営業CF 41,954/投資CF ▲23,069/フリーCF 18,885

- 2025年3月期:営業CF 46,235/投資CF ▲12,553/フリーCF 33,682

ポイント

- 営業利益の増加+運転資本のコントロールにより、営業CFは3年間で大きく増加。

- 2024年度以降、投資CFのマイナスが縮小しており、半導体・環境材料向けの大型投資フェーズから、一部回収フェーズへ移行しつつあると解釈できます。

- 2025年3月期末の現金及び現金同等物残高は約1,078億円と潤沢で、フリーCFもプラスが定着しています。

中計では3カ年で750億円の設備投資を計画しており、電子材料など将来成長に向けた投資を継続しつつも、フリーCFを株主還元と財務健全性維持の両方に回せるバランス感覚が伺えます。

5-4. 財務健全性

2025年3月期末の財政状態は以下の通り。

- 総資産:5,431億円

- 自己資本:2,966億円

- 自己資本比率:54.6%

- 有利子負債倍率:0.19倍

加えて、現金等残高約1,078億円を有しており、実質的にかなり保守的な財務構造と言えます。大型M&Aや巨額設備投資にも耐えうるバランスシートであり、その一部を自社株買いやさらなる成長投資に振り向ける余地があります。

6.株主還元政策(配当・自社株買い)

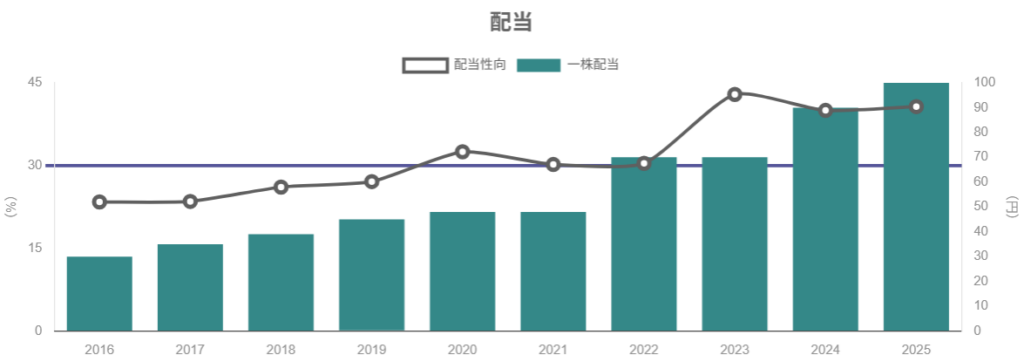

6-1. 配当方針と実績

2025年3月期の配当実績・予想は以下の通りです。

- 2024年3月期:年間90円(中間40円+期末50円)、配当性向40.0%

- 2025年3月期:年間100円(中間48円+期末52円)、配当性向40.7%

- 2026年3月期(会社予想):年間104円(中間52円+期末52円)、配当性向40.1%

中期経営計画では「配当性向40%以上」を掲げており、実績もほぼそれに沿った水準で推移しています。

→ 中長期投資家から見ると

- 利益連動型だが、配当性向を明示しているため一定の予見可能性が高い

- 業績・CFのトレンドから見て、減配リスクは相対的に低い

と言えるでしょう。

6-2. 自社株買いの実施状況

ADEKAは2021年以降、毎年自社株買いを継続しており、金額は徐々に拡大しています。

- 2021年:8.7億円

- 2022年:11.8億円

- 2023年:12.4億円

- 2024年:14.5億円

- 2025年8月〜2026年5月の枠:上限1,000万株・180億円の大規模な自己株式取得を決議し、2025年12月3日時点で約82億円・244万株を取得済み。

中間期報告でも、自己株式の取得・消却を通じて資本効率の向上と株主還元の強化を図る方針が明記されています。

6-3. トータル・シェアホルダー・リターンの評価

- 配当性向40%+連続増配(90円→100円→104円予想)

- 毎年の自社株買い+大規模枠(最大180億円)

を組み合わせると、トータルの株主還元利回りは概ね4〜5%台(配当+自社株買い)が期待できる水準です(株価水準次第)。

中長期投資家にとっては、

- 「安定配当+追加で自社株買い」がセットになった銘柄

- バリュエーションがやや上に張り付いても、自社株買いが下値を支えやすい構造

と捉えられます。

7.バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2025年12月初旬時点のADEKAの株価指標(予想ベース)は概ね以下の通りです。

- 株価:3,700円台

- 時価総額:約3,760億円

- PER(予想):約13.8倍

- PBR:約1.19倍

- 予想配当利回り:約2.9%

- ROE(予想):約8.7%

過去2010年以降のレンジでは、

- PER:7〜23倍(現在は中庸〜やや低め)

- PBR:0.41〜1.21倍(現在はレンジ上限近辺)

に位置しています。

7-2. 同業他社・指数との比較

同じ化学セクターの代表格との比較(いずれも予想ベース)は以下のイメージです。

- ADEKA:PER13〜14倍/PBR1.2倍/配当利回り約2.9%/ROE約8.7%

- 日油:PER約20倍/PBR約2.7倍/配当利回り約1.6%/ROEは高水準

- DIC:PER約15倍/PBR約0.9倍/配当利回り約5%/ROE 5〜6%台

- 住友化学:PER17倍前後/PBR約0.8倍/配当利回り約2.6%/ROE 4%台

- TOPIXバリュー指数(参考):PER14.3倍/PBR1.13倍/配当利回り2.63%/ROE7.89%(2025年10月末時点)

読み解き方:

- PBR1.2倍は、PBR0.8〜0.9倍にとどまる総合化学より明確なプレミアム評価。

- ただしROEも8〜9%台と総合化学より高く、TOPIXバリュー指数のROE7.9%を上回っているため、“高収益ニッチ化学”としてのプレミアムと考えれば許容範囲。

- PERは市場平均〜やや割安水準で、「高成長株」ではなく「高収益バリュー寄りグロース」という位置づけです。

7-3. 総合評価

- 割安: PBR1倍割れ+PER1桁の典型的なバリュー株と比べると、明らかに割安水準とは言いにくい

- おおむね妥当〜やや割高: ROE・事業ポートフォリオ・株主還元を踏まえると、現在の1.2倍PBRは妥当〜ややプレミアム

- プレミアムの根拠:

- 半導体材料・環境材料・農薬など、構造成長分野へのエクスポージャー

- 営業利益率10%超の高収益体質

- 配当+自社株買いによる資本効率の改善方針

といった点から、高付加価値型化学メーカーとしての「質」に対するプレミアムと捉えるのが自然と考えられます。

8.成長ドライバーと今後の注目ポイント

8-1. 中期経営計画『ADX 2026』の方向性

中計ADX 2026(2024〜26年度)では、主な財務目標として

- 売上高:5,000億円

- 営業利益:530億円(営業利益率10.6%)

- ROE:11%

- ROIC:10.5%

- 環境貢献製品売上高:1,150億円

- 設備投資:3年間で750億円

- 配当性向:40%以上

を掲げています。

2025年3月期実績(売上4,071億円・営業利益410億円)と比較すると、最終年度までに「+約900億円売上・+120億円営業利益」を積み上げる計画であり、

- 半導体材料の拡大

- 環境材料(潤滑油添加剤・水系樹脂等)の成長

- ライフサイエンス(農薬)のグローバル展開

が主要ドライバーとなります。

8-2. 今後チェックしたいKPI

中長期投資家としてフォローしたい指標は以下の通りです。

- 電子材料の売上高・営業利益・マージン

- 先端半導体サイクルと連動するため、四半期ごとの伸びと設備投資回収の進捗を要確認。

- 環境貢献製品売上高の伸び

- 中計目標1,150億円に対し、2024年度は計画並みとのこと。今後のトレンドを見守る必要があります。

- ROE・ROICの改善度合い

- 営業利益率+総資産回転率+レバレッジの3要素で分解し、どこが効いているかを確認。

- フリーキャッシュフローと株主還元額

- 自社株買いを含む総還元額がフリーCFの何割を占めるのか、持続可能か。

8-3. マクロ・規制・技術トレンドとの関係

- 米中摩擦・サプライチェーン再編

- 半導体・自動車サプライチェーンの再編が、拠点再配置・設備投資に影響。

- 環境規制強化・脱炭素

- 省燃費潤滑油・水系樹脂など環境材料には追い風。一方で、規制内容次第では新規投資負担も。

- 農薬・食品安全規制

- 農薬登録基準の変化やESGの観点で、ライフサイエンス事業には規制リスクも存在。

これら外部要因が中計目標の達成にどう影響しそうかを、決算説明会資料やIRイベントでの説明を通じてフォローするのが重要です。

9.主なリスク要因

ADEKA投資において特に意識したいリスクは以下の通りです。

- 半導体・自動車サイクルの変動

- 電子材料・樹脂添加剤・環境材料は、半導体・自動車向け比率が高く、世界景気の減速や設備投資の一巡で数量が落ち込む可能性があります。

- 原材料価格・為替レートの変動

- ナフサ等の原料価格上昇や急激な円高は、マージンを圧迫し得ます。現状は価格改定とミックス改善で吸収していますが、今後も継続できる保証はありません。

- 規制・環境対応コスト

- 農薬・化学品は環境・安全規制の強化が続いており、追加投資や特定製品の販売制限につながる可能性があります。

- 競争激化・技術革新への対応遅れ

- 半導体材料は技術サイクルが早く、競合も多い領域。先端品開発・量産立ち上げに遅れると、高マージンビジネスが毀損するリスクがあります。

- M&A・大型投資の実行リスク

- 潤沢なBSを背景にM&Aや大型投資を行う際、想定通りのシナジーが出ない場合には、ROE・ROICが低下する可能性があります。

これらが顕在化した場合には、

- 売上・利益のボラティリティ増加

- フリーCFの悪化

- バリュエーション(特にPBR)のディスカウント拡大

といった形で株主価値に影響し得る点に注意が必要です。

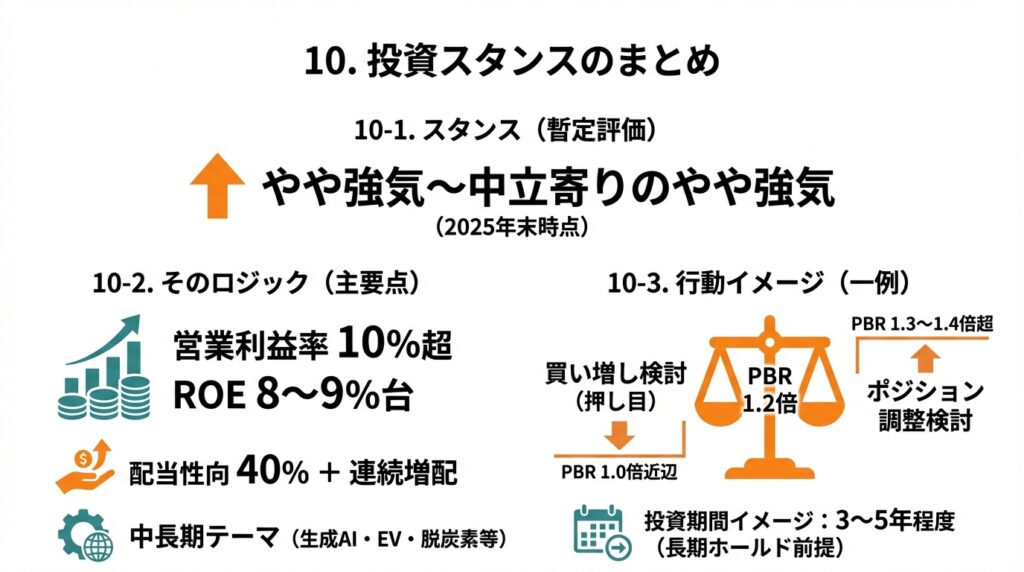

10.投資スタンスのまとめ

10-1. スタンス(暫定評価)

現時点(2025年末時点)の情報に基づくと、個人的なスタンスは「やや強気〜中立寄りのやや強気」とまとめられます。

10-2. そのロジック

① 業績・財務

- 売上・利益ともに過去最高更新、営業利益率は10%超へ改善。

- ROE8〜9%台・ROIC改善方針など、資本効率も中計に沿ってじわじわ向上。

② セグメント構造

- 高収益な電子材料・環境材料を中心に、農薬・食品などのディフェンシブ要素も持つ多角的ポートフォリオ。

- 生成AI・EV・脱炭素・食料安全保障といった中長期テーマをカバー。

③ 株主還元

- 配当性向40%+連続増配に加え、規模を拡大させた自社株買い枠。

④ バリュエーション

- PER13〜14倍、PBR1.2倍と、「超割安」ではないが、ROE・成長力・還元姿勢を踏まえれば妥当〜ややプレミアム水準。

⑤ リスク

- 半導体・自動車サイクル・規制・原材料価格など、外部要因の影響は小さくない。

- ただしBSが健全で、CF創出力も高まっているため、ダウンサイド耐性は一定程度あると考えられます。

10-3. 行動イメージ(あくまで一例)

- 長期ホールド前提のコア候補

- 「化学セクターの中で高収益・成長性・還元のバランスが良い銘柄を1つ組み込みたい」場合のコア候補。

- バリュエーション・バンドの意識

- PBR1.0倍近辺(=市場センチメント悪化での押し目)では、中長期目線での買い増し検討余地がある水準。

- PBR1.3倍〜1.4倍を超えるようなら、他の候補との相対比較を意識しつつポジション調整を考える余地も。

- 投資期間イメージ

- 中計最終年度の2026年度〜その先数年(3〜5年程度)を視野に、電子材料・環境材料・ライフサイエンスの成長とROE/ROIC改善を追いかけるスタンスが想定しやすいと言えます。

11.まとめと注意書き

本記事の要点を整理すると:

- ADEKAは、化学品・食品・ライフサイエンスを柱としつつ、半導体材料・環境材料・農薬といった構造成長分野を押さえた高付加価値化学メーカー。

- 2025年3月期は売上・利益ともに過去最高、営業利益率10%超・ROE8%台半ばと、収益性は国内化学としては良好な水準。

- フリーキャッシュフローが大きく改善する中で、配当性向40%+自社株買い拡大により、資本効率を意識した株主還元を強化中。

- 半導体・自動車・農薬など景気・規制の影響を受けやすい一方、事業ポートフォリオの分散と健全なBSにより、一定のダウンサイド耐性を持つ。

- バリュエーションは「割安ではないが、ROE・成長力・還元姿勢を考えると妥当〜ややプレミアム」と評価しうる水準。

注意書き

- 本記事は公開情報(決算短信・IR資料・各種金融情報サイト等)に基づき、筆者の私見としてまとめたものであり、特定銘柄の売買を推奨するものではありません。

- 将来の業績・株価はさまざまな要因によって変動し得ます。

- 最終的な投資判断は、読者ご自身の判断と責任において行ってください。