1. はじめに:この記事で分かること

ジャパンエレベーターサービスホールディングス(以下、JES、証券コード6544)は、エレベーター・エスカレーターのメンテナンスを主力とする独立系の企業です。メーカー系が圧倒的シェアを握る市場の中で、独立系ながらプライム市場に上場し、高成長と高収益を両立している数少ない銘柄の一つです。

この記事では、2020年3月期〜2025年3月期の通期決算と、2026年3月期第2四半期決算までのデータをもとに、

- どのようなビジネスモデルで成長してきたのか

- 売上・利益・ROE・キャッシュフローのトレンドとその背景

- 中期経営計画「VISION2027」がどこまで進捗しているのか

- 現在のPER・PBR・配当利回りをどう評価すべきか

といった点を整理します。

結論から言うと、事業の質と成長性は非常に高い一方で、株価バリュエーションはかなり高水準というのが現状です。中長期投資を前提に、「どの水準ならリスク・リターンが釣り合うか」を考えるための材料を提供することを目的とします。

2. 企業概要:何をしている会社か

2-1. 事業内容とビジネスモデル

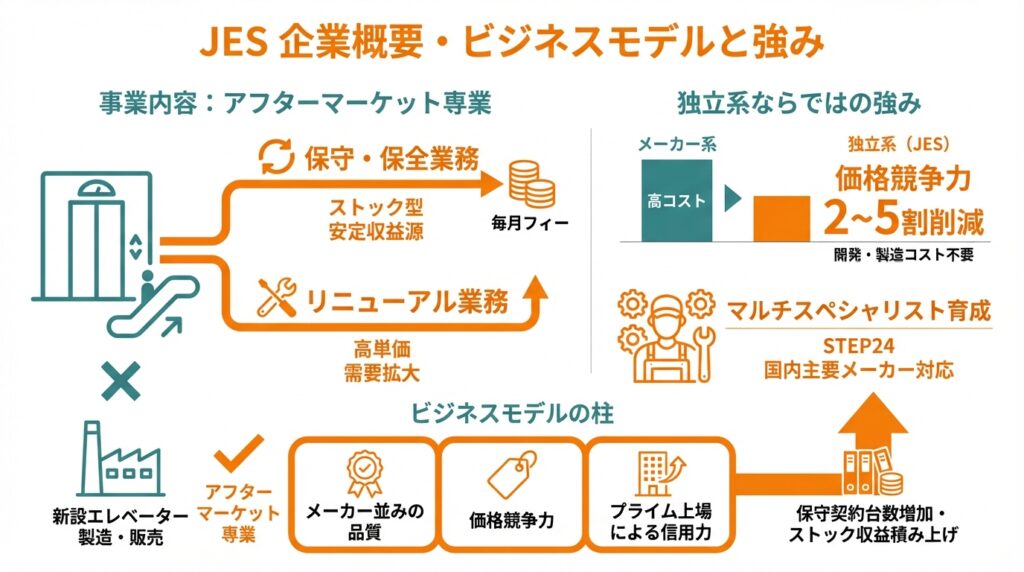

JESは、エレベーター・エスカレーターのメンテナンス(保守・保全)とリニューアル工事を手掛ける独立系のメンテナンス会社で、国内独立系ではトップクラスのシェアを持ちます。

- 保守・保全業務:定期点検・法定検査・消耗品交換など。ストック型で、ほぼ毎月フィーが入る安定収益源。

- リニューアル業務:エレベーターの制御盤や機械室の更新、カゴの内装リニューアルなど。1件あたりの単価が大きく、景気や顧客予算にやや左右されるが、保守契約台数の増加とともに需要が積み上がる。

- その他:遠隔監視サービス「PRIME」や広告等の周辺サービス。

メーカーと異なり新設エレベーターの製造・販売は行わず、既存設備の保守・更新に特化した“アフターマーケット専業”というのが特徴です。

2-2. 独立系ならではの強み

公式サイトによると、独立系は開発・製造コストを負わないため、メーカー系と比べてメンテナンスコストを2〜5割程度下げられる価格競争力があるとしています。

さらに、JESではメーカー横断で整備できる「マルチスペシャリスト」を育成する独自研修プログラム「STEP24」を整備し、国内主要メーカー各機種に対応したメンテナンスを提供しています。

つまりビジネスモデルとしては、

- メーカー並みの品質

- 独立系ならではの価格競争力

- プライム上場による信用力

を組み合わせて、保守契約台数を増やすことでストック収益を積み上げるモデルと言えます。

3. 業界・競合環境

3-1. 日本のエレベーター保守市場

日本では約110万台のエレベーター・エスカレーターが稼働しており、その約8割は製造メーカー系メンテナンス会社が保守を担当、残り2割をJESを含む独立系が担っています。

一方、JESによれば独立系シェアは今後50%程度まで拡大する余地があると見ており、「メーカーから独立系へのシフト」が中長期のテーマになっています。

3-2. メーカー系との比較

メーカー系(フジテックなど)は、新設エレベーターの製造・販売とメンテナンスの両方を手掛けます。2024年3月期のフジテックは売上約2,294億円、営業利益約146億円、営業利益率6%台後半と、典型的な「製造+保守」型の収益構造です。

これに対しJESは、

- 設備投資負担の大きい製造からは距離を置き

- ストック性の高いメンテナンスとリニューアルに特化

- 営業利益率は2025年3月期で17%台後半と、メーカー系より高い水準

という“軽量・高収益”な構造になっています。

3-3. 他の上場比較対象

同じ「ビルメンテナンス系のストックビジネス」としては、ビル総合管理の日本管財(上場廃止前、PER約18倍・PBR約1.6倍)などが参考になります。

- フジテック:製造+メンテ、グローバル展開。PER約31倍・PBR約2.9倍。

- 日本管財:ビル管理のストックビジネスだが成長率は一桁台、PERは高くても20倍前後。

これらと比べると、JESは成長率・利益率ともに一段高い代わりに、バリュエーションもかなりプレミアムが付いている立ち位置です(詳細は7章)。

4. セグメント別分析(売上種類別の収益性・成長性)

JESは「メンテナンス事業」の単一セグメントですが、売上は保守・保全業務/リニューアル業務/その他の3区分で開示しています。

4-1. 2025年3月期の売上構成

2025年3月期の売上49,375百万円の内訳は以下の通りです。

- 保守・保全業務:30,538百万円(構成比61.8%、前年比+15.1%)

- リニューアル業務:17,325百万円(構成比35.1%、前年比+21.5%)

- その他:1,511百万円(構成比3.1%、前年比+5.7%)

ストック型の保守・保全が約6割、より景気感応度の高いリニューアルが約3.5割というバランスです。

4-2. 保守・保全:安定成長の柱

保守契約台数は2019年3月期4.9万台から、2024年3月期に10万台、2025年3月期に11.35万台へと急増、2025年9月末には12万台を突破しています。

契約台数が毎年1万台前後増えているため、

- 売上の“土台”が年々厚くなる

- 技術員1人あたりの管理台数が増えることで生産性も改善

という二重のレバレッジが効き、利益面への貢献が大きい領域です。

4-3. リニューアル:成長ドライバー

リニューアル売上は、保守契約台数の積み上がりとともに中長期で自然に増えていく“後追い型”のストックです。2024〜2025年3月期で+21.5%と高い伸びを記録しており、単価上昇も追い風になっています。

ただしリニューアル比率が上がりすぎると、原価率の高さから利益率が下押しされるリスクがあります。現状の構成比35%前後は、成長と利益率のバランスが比較的取りやすいゾーンと見てよさそうです。

5. 業績・財務分析(連結ベース)

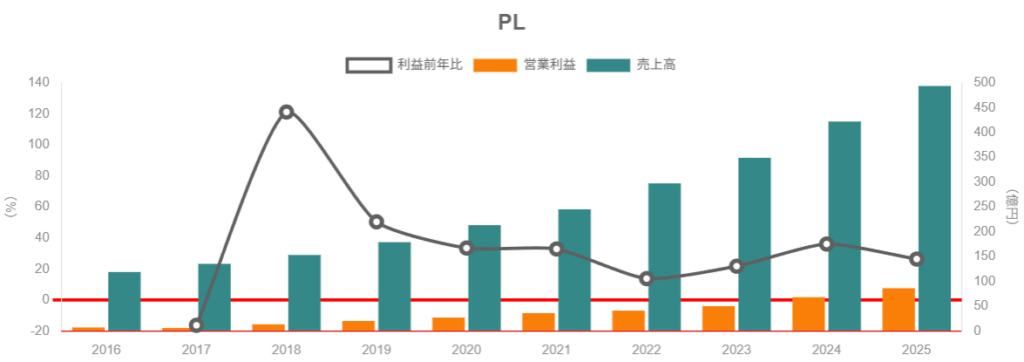

5-1. 売上・営業利益・営業利益率の推移

2020年3月期〜2025年3月期の売上・営業利益の推移は以下の通りです。

- 2020年3月期:売上21,339百万円、営業利益2,717百万円(営業利益率約12.7%)

- 2021年3月期:売上24,521百万円、営業利益3,612百万円(同14.7%)

- 2022年3月期:売上29,751百万円、営業利益4,113百万円(同13.8%)

- 2023年3月期:売上34,907百万円、営業利益5,010百万円(同14.4%)

- 2024年3月期:売上42,216百万円、営業利益6,821百万円(同16.2%)

- 2025年3月期:売上49,375百万円、営業利益8,624百万円(同約17.5%)

2021→2025年の売上CAGRは約19%、営業利益CAGRも20%前後と非常に高い成長です。一方、営業利益率も12〜14%台から17%台へと段階的にステップアップしており、単なる「売上成長」ではなく、

- 保守契約台数増加によるスケールメリット

- リニューアル単価の上昇

- 原価率・販管費率の低減

などを通じた収益性向上が同時に進んでいる点がポイントです。

2026年3月期第2四半期累計でも、売上26,912百万円(前年比+15.7%)、営業利益5,131百万円(+30.7%)、営業利益率19.6%と、さらに利益率を高めています。

5-2. ROE・資本効率

2025年3月期のROEは30.3%と、プライム市場の中でもトップクラスの高水準です。

背景として、

- 営業利益率17%超という高い収益性

- 総資産35,407百万円に対し純資産20,315百万円と、自己資本比率56.4%ながらまだレバレッジが効いていること

- 折れ線グラフ的にEPS(1株利益)が毎年積み上がっていること

が挙げられます。ROEは高すぎると持続性が課題になりますが、JESの場合、有利子負債依存度14.2%、有利子負債残高5,038百万円と、極端なレバレッジに頼っているわけではない点は安心材料です。

5-3. キャッシュフローと投資

2026年3月期第2四半期累計のキャッシュフローを見ると、

- 営業CF:4,147百万円(前年同期2,375百万円)

- 投資CF:▲1,024百万円(同▲738百万円)

- フリーCF:3,122百万円(同1,637百万円)

と、営業CF・フリーCFとも大きく増加しています。

2023年前後までは、

- 全国展開のためのM&A

- 研究開発施設JIC/JIKなどの大型投資

により設備投資・企業投資がピークでしたが、中計の説明資料では、今後は投資額が落ち着き、EBITDAとFCFが並行して増加するフェーズに入ると説明されています。

中長期投資家の視点では、

- ストック型ビジネスでキャッシュインの見通しが立ちやすい

- 大型投資フェーズを抜けつつあり、FCFが配当やM&A余地として積み上がる

という構図は非常に魅力的です。

5-4. 財務健全性

2021〜2025年3月期の総資産は20,473→35,407百万円、純資産は10,505→20,315百万円、自己資本比率は50.2%→56.4%と、成長とともに財務体質も強化されています。

有利子負債依存度14.2%という数字を見ると、

- まだ多少の借入はあるものの、財務的なリスクは限定的

- 中長期的には「ネットキャッシュ化」を目指す方針も掲げている

ため、景気後退局面でもバランスシート起点のリスクは比較的小さいと考えられます。

6. 株主還元政策(配当・自社株買い)

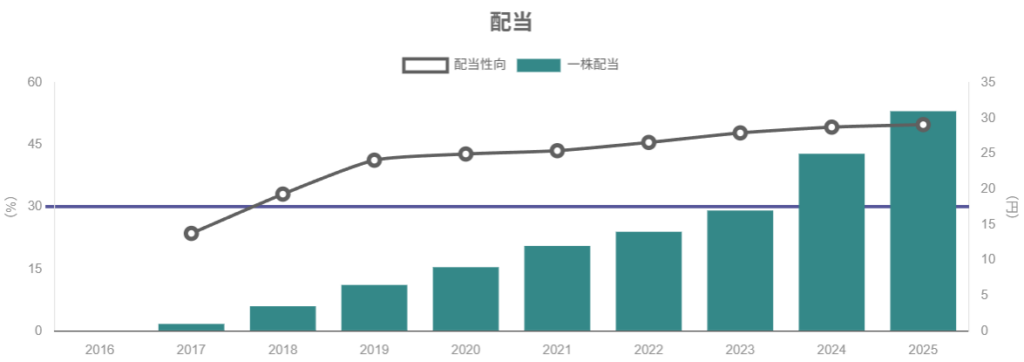

6-1. 方針:配当性向40%以上

中期経営計画「VISION2027」では、配当性向40%以上を基本方針と明示しています。

実際の配当も、

- 2022年3月期:1株配当17円

- 2023年3月期:25円

- 2024年3月期:31円

- 2025年3月期:31円(期中に30円→31円へ上方修正、配当性向49.9%)

と右肩上がりで増配を続けており、利益成長に連動してDPSを引き上げるスタイルです。

2025年10月には1:2の株式分割を実施しており、2026年3月期の配当予想は19円(分割後ベース)、配当性向51.3%とさらなる増配を計画しています。

6-2. 自社株買い

現時点で自社株買いは限定的で、還元の柱はあくまで配当です。中計でも配当性向40%以上を軸としつつ、FCFの範囲でM&Aや成長投資も継続するとしており、成長投資>自社株買い>配当の順に優先度を置いている印象です。

中長期投資家としては、

- 「減配しにくい水準の配当性向」

- 「成長余地を削らない範囲での還元」

というバランス感覚は評価しやすい一方、インカムゲイン狙いというよりはキャピタルゲイン前提の銘柄と割り切る必要があります。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標

2025年12月上旬時点で、モーニングスター/マネックスのデータによると、JESの指標は概ね以下の水準です。

- 株価:約1,800円前後

- 会社予想ベース予想PER:約49倍

- 実績PBR:約15.7倍

- 実績配当利回り:0.6〜0.7%程度

成長株として見てもかなり高めのマルチプルになっていることが分かります。

7-2. 自社過去レンジとの比較

過去数年のPERレンジを見ると、

- コロナ前後〜2021年頃:20〜40倍台

- 直近2年:40〜60倍台

と、成長ストーリーの認知と共に段階的にバリュエーションが切り上がってきました。

EPSは27.51円(2021年)→62.10円(2025年)と約2.3倍になっている一方で、株価もそれ以上に上昇し、結果としてPBRが15倍を超える水準に到達しています。

7-3. 同業他社との比較

- フジテック:PER約31倍・PBR約2.9倍、配当利回り0%(特別配当実施後)。

- 日本管財:上場廃止前はPER18倍前後・PBR1.5〜1.6倍程度。

と比べると、JESは

- 成長率・利益率・ROEでは大きく上回る

- その見返りとして、PER・PBRとも一段どころか二段高いプレミアムを享受している

という構図です。

7-4. バリュエーションの妥当性

中計「VISION2027」では、

- 売上高600億円以上

- 営業利益率20%

- 保守契約台数15万台

- 配当性向40%以上

を目標としています。

仮に2027年3月期に売上600億円・営業利益率20%・税後利益80〜90億円(EPS約90〜100円)まで伸びると仮定すると、現在の株価1,800円は2027年予想PER18〜20倍程度に相当します。

- 2027年までの3〜4年で、EPSが年率20%程度で成長し続ける

- その間も市場が「高ROEの構造的成長企業」としてプレミアム評価を維持する

という前提に立つなら、「将来の常識的PERゾーンを先取りしている」と解釈することもできます。

一方で、

- 成長率が想定を下回る

- 独立系シフトに時間がかかる

- 競争激化や規制強化で利益率が20%に届かない

といったシナリオでは、PERの“再レーティング逆回転”が起きるリスクも無視できません。

総合すると、現状のマルチプルは「好条件がかなりの程度織り込まれている」水準であり、割安とは言い難いというのが中立的な評価になります。

8. 成長ドライバーと今後の注目ポイント

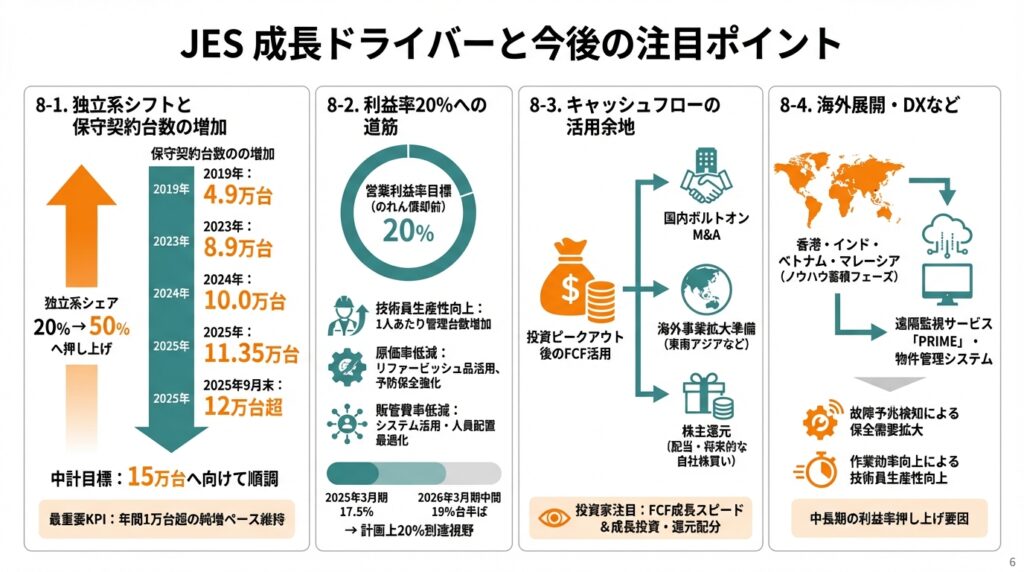

8-1. 独立系シフトと保守契約台数の増加

JESが掲げる最大の成長ドライバーは、

- メーカー系が約8割を占めるメンテナンス市場で

- 独立系シェアを20%→50%へ押し上げる流れ

に乗りつつ、自社シェアを高めることです。

実際に保守契約台数は、

- 2019年:4.9万台

- 2023年:8.9万台

- 2024年:10.0万台

- 2025年:11.35万台

- 2025年9月末:12万台超

と急増しており、中計目標の15万台に向けて順調に進捗しています。

今後も「年間1万台超の純増ペースが維持できるか」が最重要KPIになります。

8-2. 利益率20%への道筋

中計では営業利益率20%(のれん償却前)を目標としています。施策として、

- 技術員1人あたり管理台数の増加による生産性向上

- リファービッシュ品活用や予防保全強化による原価率低減

- システム活用・人員配置最適化による販管費率低減

などが掲げられています。

2025年3月期時点で営業利益率17.5%、2026年3月期中間時点では19%台半ばまで来ているため、計画上は20%到達が視野に入りつつある段階と見られます。

8-3. キャッシュフローの活用余地

投資ピークアウト後のFCFは、

- 国内ボルトオンM&A

- 東南アジアなど海外事業の拡大準備

- 株主還元(配当・将来的な自社株買い)

に振り向ける方針が示されています。

投資家としては、

- FCF成長のスピード

- 成長投資と還元の配分(特に自社株買い開始の有無)

を、今後の決算説明資料でフォローしていくとよいでしょう。

8-4. 海外展開・DXなど

JESはすでに香港・インド・ベトナム・マレーシアなどへの進出を進めており、現状はノウハウ蓄積フェーズと位置付けています。

また、遠隔監視サービス「PRIME」や物件管理システムなど、データ活用・DX領域の取り組みも強化しており、

- 故障予兆検知による保全需要の拡大

- 作業効率向上による技術員あたり生産性向上

など、中長期の利益率押し上げ要因として注目できます。

9. 主なリスク要因

9-1. バリュエーション調整リスク

最大のリスクは、やはり高バリュエーションに伴う株価ボラティリティです。

- 業績が多少ブレただけでも、市場が成長鈍化と解釈するとPERの縮小が起きやすい

- グロース株全体が売られる局面では、PBR15倍超といった高水準銘柄が真っ先に売られやすい

という構造的なリスクがあります。

9-2. 人材確保・教育コスト

技術員の採用・育成はビジネスの生命線です。JESは毎年100名規模の新卒技術員を採用しており、人件費・教育コストが利益率に与える影響は小さくありません。

人手不足環境がさらに悪化した場合、

- 採用単価の上昇

- 教育期間の長期化

などが、利益率20%目標の達成を遅らせるリスクになります。

9-3. 規制・事故リスク

エレベーターは安全性が最重要のインフラであり、事故発生時には

- 損害賠償コスト

- 信用失墜による契約解約

- 規制強化によるコスト増

が生じる可能性があります。JESは品質・安全をマテリアリティとして掲げていますが、ゼロリスクではない点は意識しておく必要があります。

9-4. 金利・借入リスク

有利子負債依存度は高くないものの、借入の一部には財務制限条項が付されています。急激な金利上昇や金融市場の混乱が起きた場合、借換えコストの増加や条項違反リスクが顕在化する可能性があります。

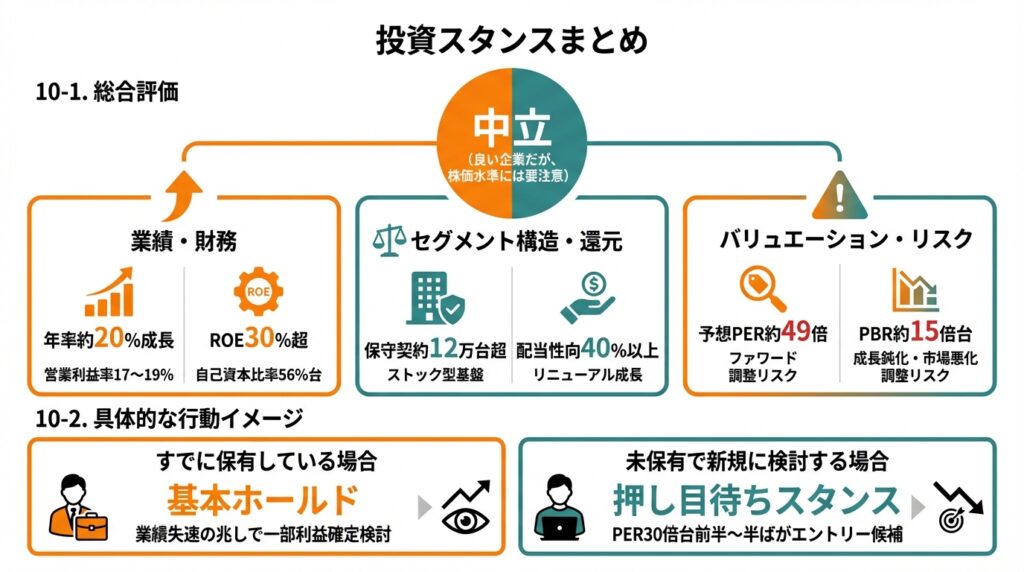

10. 投資スタンスのまとめ

10-1. 総合評価

現時点での投資スタンスを一言で表すと、「中立(良い企業だが、株価水準には要注意)」と考えるのが妥当です。

その理由を、主要な観点ごとに整理します。

- 業績・財務

- 売上・利益とも年率約20%の高成長が続き、営業利益率は17〜19%へ上昇。

- ROE30%超、自己資本比率56%台と、高収益かつ健全な財務状態。

- セグメント構造

- ストック型の保守・保全が収益の基盤となり、リニューアルが成長ドライバーとして機能。

- 保守契約台数は12万台超と中計目標15万台に向け順調に増加。

- 株主還元

- 配当性向40%以上を掲げ、EPSの伸びに応じてDPSも増配。

- 配当利回りは高くないが、FCF成長とともに還元余地は拡大傾向。

- バリュエーション

- 予想PER約49倍・PBR約15倍台と、同業他社や自社過去レンジと比べてもかなり高水準。

- 中計達成を前提とすれば将来PER18〜20倍程度に落ち着く計算だが、成長鈍化や市場センチメント悪化で調整リスクあり。

- リスク

- 技術員採用・育成コスト、規制・事故、金利・バリュエーション調整などのリスクは、株価水準を考えると無視できない。

10-2. 具体的な行動イメージ

中級者の中長期投資家を想定すると、

- すでに保有している場合

- 事業の質は高いため、基本はホールド。

- ただしPER・PBRの水準と、保守契約台数・営業利益率・ROEのトレンドに注目し、業績失速の兆しが見えたら一部利益確定も検討。

- 未保有で新規に検討する場合

- 現在のマルチプルはかなり織り込みが進んでいるため、

- 市場全体の調整

- 個別要因による一時的な株価下落

が起き、PER30倍台前半〜半ば程度まで下がる局面を「初回エントリー候補」とするような、押し目待ちスタンスが現実的と考えられます。

- 現在のマルチプルはかなり織り込みが進んでいるため、

11. まとめと注意書き

11-1. 要点の再整理(箇条書き)

- JESは、メーカー並みの品質と独立系の価格競争力を武器に、保守契約台数を急拡大させている独立系メンテナンスのトップ企業。

- 2020〜2025年で売上・利益とも年率約20%成長、営業利益率は12%台→17%台へ改善、ROEも30%超と非常に高い。

- 中期経営計画「VISION2027」では保守契約15万台・売上600億円・営業利益率20%を掲げており、2026年3月期時点で利益率・契約台数とも順調に進捗。

- 配当性向40%以上を掲げ、DPSを継続的に増やしているが、現状の配当利回りは1%未満で、リターンの主軸はキャピタルゲイン。

- 一方で、予想PER約49倍・PBR約15倍台と株価水準はかなり高く、成長鈍化やセンチメント悪化に伴うバリュエーション調整リスクには十分な注意が必要。

11-2. 注意書き

- 本記事は、公開情報に基づいてJESの業績・財務・株価指標を整理したものであり、特定銘柄の売買を推奨するものではありません。

- 将来業績や株価の動きは不確実であり、本記事の記載内容が将来の結果を保証するものではありません。

- 実際の投資判断にあたっては、最新の決算短信・有価証券報告書・IR資料等を必ず確認し、ご自身のリスク許容度・投資方針に照らして判断なさってください。

以上を踏まえ、「良いビジネスだが株価は常に割高気味になりやすい銘柄」として、業績トレンドとバリュエーションのバランスを冷静に見ながら、中長期で付き合うかどうかを検討するのがJESとの適切な距離感だと考えられます。