1.はじめに:この記事で分かること

本記事では、小型建設機械専業メーカーである竹内製作所(6432)について、2021年2月期〜2025年2月期の5年程度と、直近の2026年2月期第2四半期までのデータをもとに、業績・財務・株価指標を整理します。

想定読者は、

- 日本株中心に運用している中級者の個人投資家

- PER・PBR・ROE・営業利益率などの基本指標は理解している

- 建設機械セクターはあまり詳しくない

という方です。

竹内製作所は時価総額3,500億円前後の中型株で、コマツや日立建機のような巨大企業ではありませんが、ミニショベル・クローラーローダーに特化したグローバルニッチプレーヤーです。欧米の住宅・インフラ投資、建機の電動化といったテーマにも直結するため、「中長期で1銘柄じっくり付き合う」タイプの投資先候補になり得ます。

この記事では、

- 竹内製作所がどんなビジネスモデルで稼いでいるのか

- 過去数年の売上・利益・ROE・CFの変化と、その背景

- 第四次中期経営計画(〜2028年2月期)の狙いどころ

- 株主還元方針(配当+自社株買い)の一貫性

- 現在の株価水準(PER・PBR・配当利回り)の位置づけ

を整理し、最終的に「中長期投資家としてどう向き合うか」の視点をまとめます。

※本記事は2025年12月時点の公開情報をもとにしており、将来の株価上昇を保証するものではありません。

2.企業概要:何をしている会社か

2-1. ビジネスモデルの骨格

竹内製作所は、

- ミニショベル(ミニバックホウ)

- 小型油圧ショベル

- クローラーローダー(ゴムクローラの小型ホイールローダー的な製品)

といった小型建設機械に特化したメーカーです。世界で初めてミニショベルとクローラーローダーを開発したパイオニアとされ、欧州ミニショベル市場ではシェア2位と紹介されています。

売上のほとんどは新車販売ですが、

- 部品・アタッチメント・メンテナンスなどのアフターパーツ売上

- レンタル会社向けなどの継続取引

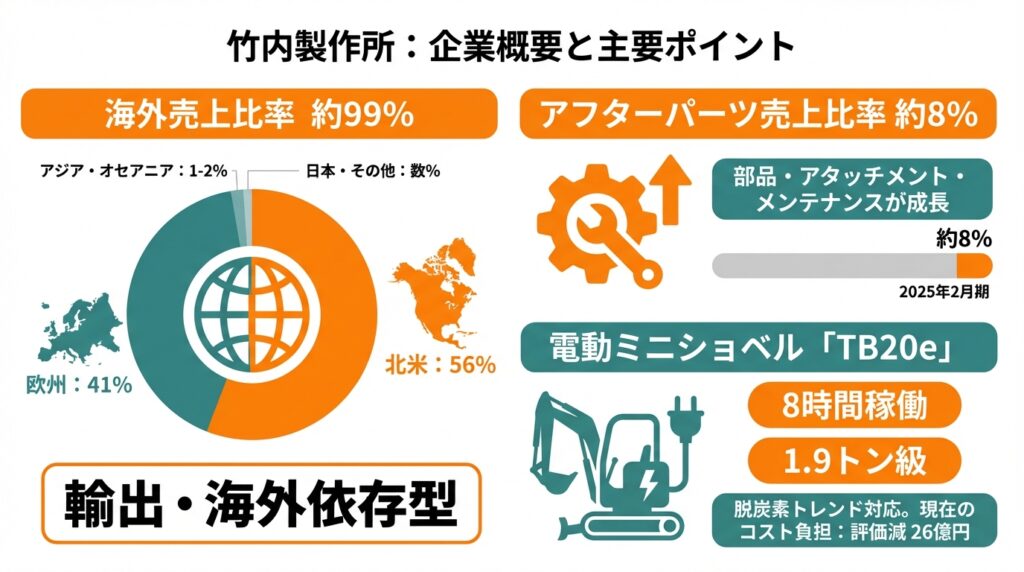

が徐々に比率を高めており、2025年2月期には売上の約8%がアフターパーツとなっています(173億円→208億円を中計目標)。

2-2. 地域別の売上構成

2025年2月期の地域別売上(顧客所在地ベース)は以下の通りです。

- 北米:1,200億円(構成比 約56%)

- 欧州:875億円(約41%)

- アジア・オセアニア:約28億円(1〜2%台)

- 日本・その他:残り数%

海外売上比率は約99%という、かなり極端な「輸出・海外依存型」のメーカーです。

一方、会計上のセグメントは「日本・米国・英国・フランス・中国(主に部材供給)」に分かれており、

- 日本:開発・本社機能+生産拠点

- 米国:販売+一部組立

- 英仏:中国:販売拠点・部材供給

という役割分担です。

2-3. 電動ミニショベル「TB20e」

竹内製作所は、脱炭素トレンドをにらみ、リチウムイオン電池式ミニショベル「TB20e」を展開しています。

- 1.9トン級

- 1回の充電で最大8時間稼働

- ディーゼル同等のパワーを訴求

といった特徴を持ち、北米・欧州を中心にレンタル/販売が広がっています。

もっとも2025年2月期には、電池式ショベル関連部品で約26億円の評価減を計上しており、現時点では「投資フェーズゆえのコスト負担」が利益の足を引っ張っている面もあります。

3.業界・競合環境

3-1. グローバル建設機械・ミニショベル市場

世界のミニショベル市場は、インフラ投資や都市化を背景に、年率4〜5%程度の成長が予想されています。

需要のドライバーは、

- 北米・欧州での住宅不足と老朽インフラ更新

- 再生可能エネルギー(太陽光・風力)関連工事

- 人手不足を背景とした省人化・機械化ニーズ

といった構造的要因です。

加えて、欧州を中心に騒音・排ガス規制の強化が続いており、都市部工事や屋内工事では電動建機のニーズがじわじわ高まっています。

3-2. 競合:コマツ・日立建機・クボタほか

小型〜中型建機の主要プレーヤーをざっくり並べると、

- コマツ(6301):総合建機・鉱山機械大手、PBR約1.4倍、予想配当利回り約3.7%。

- 日立建機(6305):油圧ショベルが主力、PER約13倍、PBR約1.2倍、配当利回り約3.8%。

- クボタ(6326):農機・小型建機、PER約11倍、PBR約1.0倍、配当利回り約2%台。

といった顔ぶれです。

竹内製作所は規模ではこれらに及びませんが、

- ミニショベル・ローダーに特化したニッチプレーヤー

- 主戦場は北米・欧州の住宅・小規模土木向け市場

- 高い海外売上比率とブランド力

というポジショニングで差別化しています。

3-3. マクロ・政策リスク:米国関税問題

2025年に入って、米国は鉄鋼・アルミを含む派生製品(建設機械など)に対する追加関税を大幅に拡大する方針を打ち出しており、日本からの建設機械輸出には合計24%程度の追加関税負担を想定するレポートも出ています。

竹内製作所の第四次中期経営計画では、米国関税政策による影響を織り込んでいないことが明記されており、この点は投資家が前提として意識しておく必要があります。

4.セグメント別分析(地域別の収益性・成長性)

竹内製作所は事業セグメントを製品別ではなく「所在地別」に開示しているため、ここでは地域別セグメントとして整理します。

4-1. 日本セグメント:高マージンな「製造+輸出の拠点」

2025年2月期の日本セグメントは、

- 売上高:671億円(前期754億円から減少)

- セグメント利益:343億円

- 利益率:約51%(24期は約41%)

と、非常に高い利益率が特徴です。

これは、

- 日本から欧州・アジア向けに機械を輸出しているため、

- 売上高には海外向け販売も含まれる一方、

- 円安メリットがストレートに効く

という構造によるものと考えられます。

つまり

- 日本セグメントは、為替(円安/円高)の影響が大きい「利益源泉」であり、円高局面では利益率が大きく低下するリスクがあるという理解が重要です。

4-2. 北米セグメント:ボリュームゾーンだが利益率は1桁台

北米セグメントは、

- 売上高:約1,201億円(前年比+4.3%)

- セグメント利益:約109億円

- 利益率:約9%前後

と、売上の過半を稼ぐ「エンジン」でありつつ、利益率自体は1桁台にとどまっています。

背景として、

- レンタル会社向け取引が多く、価格競争力が重視される

- 米国内の工場立ち上げや生産移管に伴うコスト

- 運搬費の高騰

などが挙げられます。2024〜2025年2月期の説明資料でも、運搬費やSKD生産に関するコスト項目が営業利益増減要因として大きく取り上げられています。

つまり

- 成長ドライバーである一方、利益率は日本セグメントほど高くない

- 中計ではローダーシェア拡大で売上+60%を狙うが、利益率がどこまで付いてくるかが重要なチェックポイントになります。

4-3. 欧州・その他:ショベル中心、市況に左右されやすい

欧州セグメントは、

- 売上高:約875億円(前年比▲2〜3%程度)

- ショベル中心で、2025年2月期には販売が一服

とされていますが、第四次中計では欧州の販売台数+30%を見込んでおり、「足元は調整局面だが中長期では回復を見込む」という前提になっています。

アジア・オセアニアは現状まだ売上比率1〜3%程度ですが、中計では100億円規模までの急拡大を狙っており、

- オーストラリアでの販売網拡充

- TMHA(豊田自動織機子会社)のチャネル活用

などが施策として掲げられています。

つまり

- 北米・日本に次ぐ第3の柱を、アジア・オセアニアで育てようとしている段階

- まだ利益インパクトは小さいが、中長期での地理的分散という観点で要チェックです。

5.業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

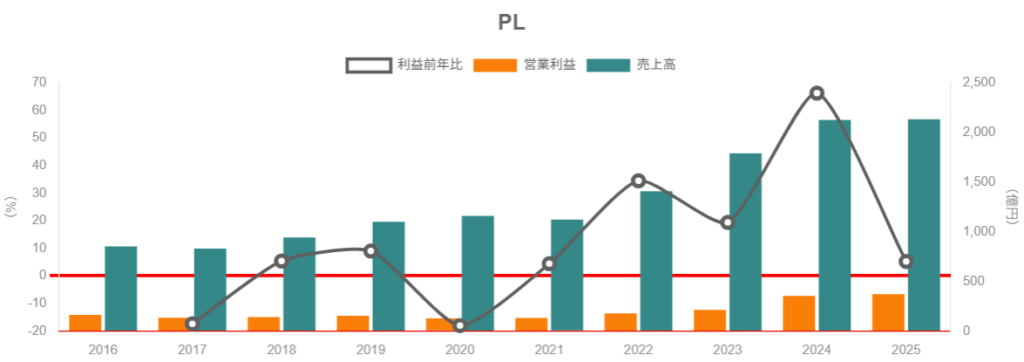

IRサイト「業績ハイライト」ベースで2021〜2025年2月期を整理すると、売上・営業利益は以下の通りです(単位:億円)。

- 2021/2:売上 1,122/営業利益 132

- 2022/2:売上 1,409/営業利益 178

- 2023/2:売上 1,789/営業利益 212

- 2024/2:売上 2,126/営業利益 353(営業利益率16.6%)

- 2025/2:売上 2,132/営業利益 371(営業利益率17.4%)

この5年で、

- 売上はほぼ2倍(+90%程度)

- 営業利益は約2.8倍

- 営業利益率は一桁台前半→17%台

へと大きく改善しています。

2024→2025年については、売上は+0.3%と横ばいながら、

- 為替(円安)の追い風

- 価格改定(値上げ)の効果

- 販売台数は減少だが、ミックス改善・値上げでカバー

- 一方で、電池式ショベル関連部品評価減や人件費・保証費の増加

といったプラス・マイナス要因の結果、営業利益は+5.2%増・マージンも17%台までわずかに上昇しています。

5-2. ROE・ROA・資本効率

FISCOなどのデータをもとにした資本効率は、

- 2024/2:ROE 19.4%、ROA 13.2%

- 2025/2:ROE 16.6%、ROA 12.0%

と、日本株としてはかなり高い水準です。

2025/2にかけてROEがやや低下しているのは、

- 利益は横ばい(当期純利益 261億円→261億円)

- 一方で内部留保増加により自己資本が拡大(純資産 1,476億円→1,670億円)

したためで、「利益水準は高いが、バランスシートが厚くなりすぎている」状態とも言えます。

つまり

- 現状でも資本コスト(同社想定約10%)を十分上回るROEを稼いでおり、資本効率という意味では合格点以上。

- ただしキャッシュ蓄積が進むとROEは下がりやすくなるため、成長投資+株主還元でバランスシートをどう使うかが今後のテーマになります。

5-3. キャッシュフローと設備投資・FCF

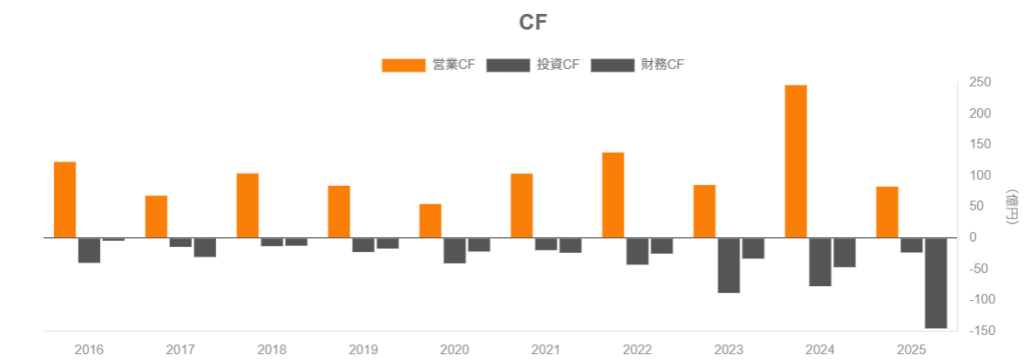

キャッシュフロー(連結)は概ね以下の通りです。

- 2022/2:営業CF 137億円/投資CF ▲43億円/財務CF ▲25億円

- 2023/2:営業CF 85億円/投資CF ▲89億円/財務CF ▲33億円

- 2024/2:営業CF 246億円/投資CF ▲78億円/財務CF ▲47億円

- 2025/2:営業CF 83億円/投資CF ▲23億円/財務CF ▲146億円

ポイントは、

- 2024/2期に営業CFが大きく膨らみ、その後2025/2期に一服

- 2024/2期は受注残の解消・強い需要で利益と共にCFも大きく伸びた年

- 2025/2期は運転資金の増加や在庫調整もあり、営業CFは平常水準に近づいたとみられる

- 2025/2期の財務CF▲146億円は、配当+自社株買いなど株主還元の強化が主因

- 期末配当は1株200円、総額約92億円

- 差額から推計すると、数十億円規模の自社株買いが行われたと考えられる。

- 設備投資は2025/2期で約33億円と、前期の80億円規模から一旦落ち着いているが、

- 青木工場隣接地へのローダー新工場建設(2029年2月期以降本格寄与)を控えており、今後再び投資負担が高まる可能性がある。

つまり

- 2024/2期の“超好調”によるCF積み上げと、2025/2期の自社株買い・配当増を通じて、バランスシートの厚みを少しずつ「使い始めている」段階。

- 将来の大型投資(新工場)も控えるため、CF創出力と投資・還元のバランスを継続的にモニターする必要があります。

5-4. 財務健全性:ネットキャッシュ&自己資本比率

バランスシートを見ると、2025/2期の財務状況は次の通りです。

- 総資産:2,177億円

- 自己資本:1,670億円

- 自己資本比率:76.7%

- 現金及び預金:約460億円

- 有利子負債:ゼロ

つまり、実質無借金+潤沢なネットキャッシュ(約460億円)という非常に強い財務体質です。

ただし、

- 高自己資本比率・ネットキャッシュが分厚いほど「安全」ではある一方、

- それがROE低下の要因にもなりうる

ため、成長投資と株主還元でどこまで「眠っている資本」を減らせるかが、今後の評価のポイントになってきます。

6.株主還元政策(配当・自社株買い)

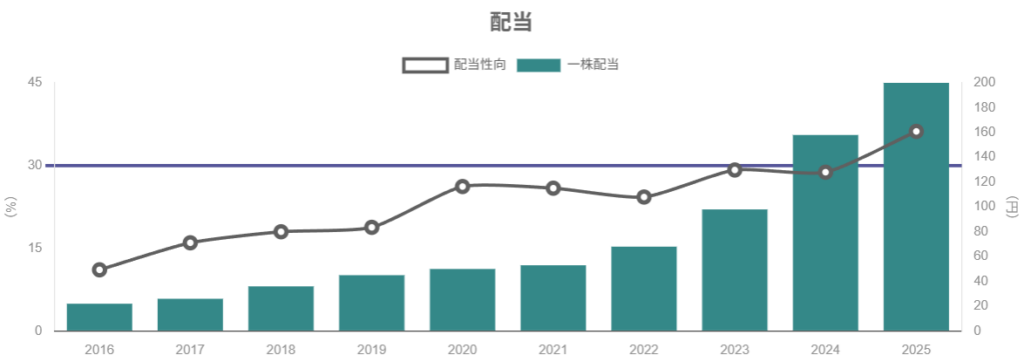

6-1. 配当方針のアップグレード

2025年4月に公表された第四次中期経営計画では、株主還元方針として、

- キャッシュフローを成長投資に優先配分

- 月商2〜2.5ヶ月分の運転資金を確保したうえで、余剰資金を株主還元へ

- 連結配当性向40%を目指し、段階的に引き上げる

- 資本効率・株価水準を勘案し、自己株式の取得を機動的に実施

という基本方針が打ち出されています。

それまで「配当性向30%前後」を目安としてきたことを踏まえると、還元強化へギアを一段上げた形です。

6-2. 配当実績の推移

1株当たり期末配当の推移は以下の通りです。

- 2021/2:53円

- 2022/2:68円

- 2023/2:98円

- 2024/2:158円(うち5円記念配当)

- 2025/2:200円

2023→2025年にかけて2年で約2倍になっており、業績拡大とともに配当もかなり力強く増加してきました。

さらに、2026年2月期の期末配当予想は210円へ増配修正されており(2025年10月時点)、今後も高めの水準を維持する姿勢が示されています。

6-3. 自社株買い

2025/2期の財務キャッシュフローは▲146億円で、そのうち配当が約92億円であることから、差額の50億円前後が主に自社株買いに充てられたと推測されます。

方針としては、

- 運転資金や自己資本比率が過度に膨らまない範囲で

- 株価水準・資本効率をみながら機動的に実施

と明記されており、ROE維持・向上のために自社株買いを積極的に使うスタンスと解釈できます。

6-4. 中長期投資家から見た魅力度

- 高ROE+成長投資+配当性向40%+自社株買い

- 無借金・高自己資本比率という安全性

を勘案すると、「成長+株主還元のバランスを意識した中長期フレンドリーな方針」と評価できます。

一方で、

- もともとの資本余剰が大きいため、配当性向40%でもキャッシュが積み上がり続ける可能性がある

- 新工場投資や電動化投資の規模次第では、還元余地が変動

する点には注意が必要です。

7.バリュエーション(株価水準の評価)

2025年12月5日時点での株価指標(株価7,190円)は、

- PSR:1.65倍

- PER:13.0倍

- PBR:2.10倍

- 配当利回り:約2.78%

となっています。

7-1. 過去のレンジとの比較

2025/2期ベースの実績PERは8.26倍、PBRは1.26倍(期末基準)とされており、そこから株価が上昇したことで現在はPER・PBRともかなり切り上がった水準にあります。

- 過去2年平均のPBRは1.7倍程度

- 現在は2.1倍

7-2. 同業他社・TOPIXとの比較

直近の大手銘柄・指数とのざっくり比較は以下のイメージです。

- 竹内製作所:PER 13倍/PBR 2.1倍/配当利回り 2.8%

- コマツ:PER 約14.6倍/PBR 約1.4倍/配当利回り 約3.7%

- 日立建機:PER 約13倍/PBR 約1.2倍/配当利回り 約3.8%

- クボタ:PER 約11倍/PBR 約1.0倍/配当利回り 約2%台

- TOPIX(市場全体):予想PER約17.5倍/PBR約1.68倍

同業比較で見ると、

- PER:大手建機と同程度〜やや安い

- PBR:大手より明確に高い(2倍超)

- 利回り:大手建機よりやや低い

という構図です。

つまり

- 高ROE(15〜18%)・高成長期待(売上+40%/営業利益+40%超を目指す中計)を踏まえると、PBR2倍台は一定程度説明可能。

- ただし、大手建機(コマツ・日立建機)よりも配当利回りが低く、景気敏感度は同様に高いことを考えると、「絶対的に割安」とまでは言いづらい水準です。

総じて、「業績・ROEの高さを織り込んだおおむね妥当〜やや割高」という評価が妥当と考えられます。

8.成長ドライバーと今後の注目ポイント

第四次中期経営計画(2026〜2028年2月期)の数値目標は、

- 売上高:2,132億円 → 3,000億円(+40.7%)

- 営業利益:371億円 → 520億円(+40%超、営業利益率は17%台維持)

- EPS:552円 → 800円

- ROE:16.6% → 17%以上

と、売上・利益とも高い成長を前提としています。

その主なドライバーは以下の通りです。

8-1. ローダーを中心とした北米でのシェア拡大

- 北米売上高:1,200億円 → 1,784億円(+60%)

- ディーラー拠点:280 → 360拠点へ拡大

というかなり野心的な計画です。

注目KPI

- 北米向け販売台数(特にクローラーローダー)

- ディーラー拠点数の実際の増加ペース

- 北米セグメント利益率(9%台からどこまで引き上げられるか)

8-2. 欧州ショベルの回復とローダー拡販

- 欧州市場の景気回復を前提に、ショベル販売回復+ローダー拡販

- 欧州売上高を30%増(875億円 → 1,087億円)と計画

しており、景況感・金利動向・環境規制などマクロ要因に左右されやすい部分です。

注目KPI

- 欧州向け販売台数(ショベル+ローダー)

- 欧州市場での電動ミニショベル採用状況(TB20eの需要)

8-3. アジア・オセアニア開拓とアフターパーツ強化

- アジア・オセアニア売上:28億円 → 100億円(+250%超)

- アフターパーツ売上:173億円 → 208億円

と、中長期の成長余地として位置づけられています。

アフターパーツについては、

- 純正部品・第二純正部品の訴求

- TFM(テレマティクス)による稼働データ活用

- メーカー保証延長とセットでの販売促進

といった施策が打たれており、「景気に振られにくい収益源」を太らせようとしている点は、中長期視点で評価できるポイントです。

8-4. 電池式ミニショベルのラインナップ拡充

TB20eに続き、1.5トン級・3.5トン級の電池式ミニショベルを開発中で、プロトタイプの市場テストが進んでいます。

2025/2期に電池式ショベル関連部品で評価減を計上したように、短期的には利益を圧迫し得るテーマですが、

- 欧州の排ガス・騒音規制

- 都市部工事・夜間工事・屋内工事向けニーズ

を考えると、長期的には「なくてはならない製品ライン」になっていく可能性があります。

今後の決算でチェックしたいKPI

- 電動建機(TB20e等)の販売台数・売上比率

- 電動機関連投資に伴う減損・評価損の動向

- 建機全体の営業利益率が電動化投資でどこまで押し下げられるか

9.主なリスク要因

中長期投資を検討する際に意識しておきたいリスクは、ざっくり以下の通りです。

9-1. 景気・住宅市場の悪化

- 北米・欧州の住宅着工・非住宅投資の減速

- 金利上昇・金融引き締め

などにより、小型建機の需要が冷え込む可能性があります。

インパクト

- 販売台数減少と価格競争激化による売上減・マージン低下

- 受注残の減少に伴う工場稼働率低下

- 在庫調整に伴う営業CFの悪化

9-2. 為替変動(円高)

売上の約99%を海外で稼ぐ企業であり、

- 円高ドル安・円高ユーロ安 → 売上・利益にマイナス

- 特に日本セグメントの高マージン部分が圧迫

される構造です。2026/2期上期も、為替レートの変動や値引きで営業利益が前年同期比で減少していることが資料から読み取れます。

9-3. 米国の関税政策

先述の通り、鉄鋼・アルミ派生品に対する追加関税拡大が議論されており、

- 日本からの建設機械輸出に24%以上の追加関税負担

- 将来的には50%まで拡大する可能性

がレポート等で指摘されています。

現在の中期計画はこれを織り込んでおらず、政策変更の方向次第では業績前提が大きく崩れるリスクがあります(工場のさらなる現地化等で対応可能かどうか)。

9-4. 競合激化・電動化レースの行方

- 大手建機メーカー(コマツ・日立建機・CATなど)が本格的に電動ミニショベルを拡充

- バッテリーコスト・充電インフラの進化速度

によっては、同社の先行投資が十分なリターンを生み出せない可能性もあります。

2025/2期の電池式ショベル関連部品の評価減は、その意味で「電動化投資のリスク側が先に顕在化した」事例とも言えます。

9-5. 生産能力増強プロジェクトのリスク

- 青木工場隣接地のローダー新工場建設

- 生産機種の再編(ショベル→ローダーへ能力シフト)

など、大規模な生産再編に踏み出す計画です。

需要が想定より伸びなかった場合、

- 過剰設備による減損リスク

- 固定費負担増による採算悪化

という形で跳ね返ってくる可能性があります。

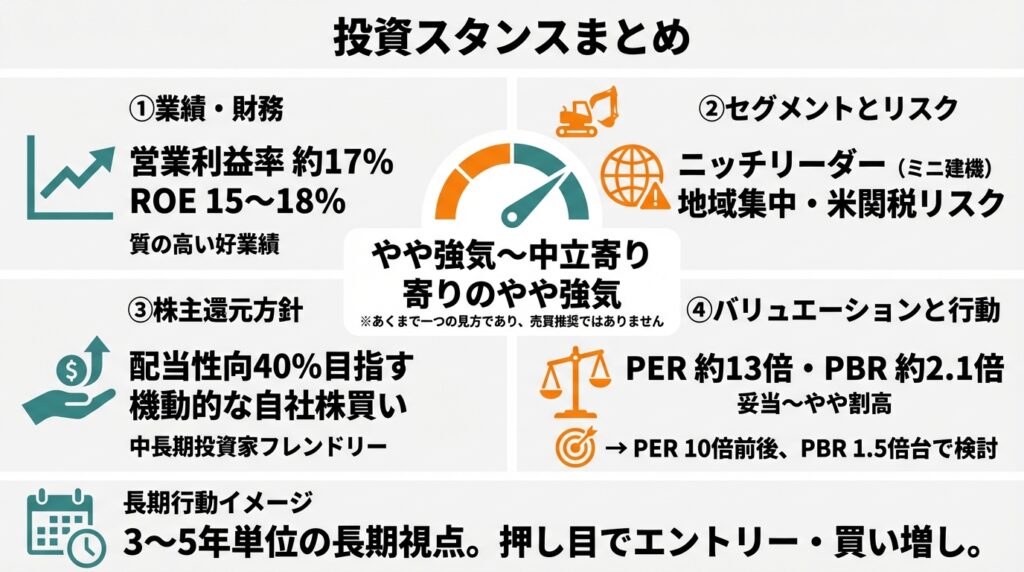

10.投資スタンスのまとめ

以上を踏まえた、個人的なスタンスの目安は、

「やや強気〜中立寄りのやや強気」

といったイメージです(※あくまで一つの見方であり、売買推奨ではありません)。

判断の整理

① 業績・財務

- 売上・営業利益は過去5年で大きく拡大、営業利益率も17%前後と高水準

- ROEは15〜18%と資本コストを大きく上回る

- 無借金・高自己資本比率・ネットキャッシュ豊富で財務体質は非常に堅牢

→ 「質の高い好業績+強いバランスシート」

② セグメント構造

- 北米・欧州に偏った地理的リスクはあるものの、ニッチ領域(ミニショベル・ローダー)で確固たる地位

- 日本セグメントは為替敏感だが高マージンの利益源泉

- アジア・オセアニアとアフターパーツは、将来の安定収益源候補

→ ニッチリーダーとしてのポジションは魅力的だが、地域集中リスクは意識したい

③ 株主還元

- 配当性向40%を目指す方針+実際の増配実績

- 自社株買いも機動的に活用する姿勢が明確

- ROE維持・向上を意識した資本政策といえる

→ 中長期投資家フレンドリーな還元方針

④ バリュエーション

- PER約13倍・PBR約2.1倍・利回り約2.8%は、

- 業績・ROE・中計の成長期待を踏まえると「妥当〜やや割高」ゾーン

- 大手建機よりPBRプレミアムが乗っている分、業績のブレには敏感になりやすい

→ 押し目があれば検討したい水準感

⑤ リスク

- 米国関税問題は中計シナリオ非織り込みで、今後の展開次第では前提崩れの可能性

- 建設機械特有の景気・為替・設備投資循環の影響は避けられない

- 電動化や新工場投資の回収リスク

→ ポジションを大きくしすぎない・景況悪化シナリオも想定しておくことが重要

行動イメージの一例

- 長期の基本スタンス:

- 「3〜5年単位で、ミニ建機ニッチリーダーの成長+還元を享受する銘柄」

- エントリー・買い増しイメージ:

- 目安としてPER10倍前後、PBR1.5倍台程度まで調整する局面があれば、中長期の押し目候補として検討

- 景気後退・為替ショックなどで短期的に業績が落ち込んだ場合も、中計が大きく崩れていなければ分散買いで対応

- 保有中のモニタリング:

- 北米・欧州の販売台数・営業利益率

- ROEが15%以上を維持できているか

- 米国関税関連のニュース・会社コメント

- 電動建機関連の損益インパクト

…といった点を四半期決算ごとにチェックしていくイメージです。

11.まとめと注意書き

最後に、ポイントを箇条書きで整理します。

- 竹内製作所は、ミニショベル・クローラーローダーに特化したグローバルニッチプレーヤーで、売上の約99%を海外で稼ぐ輸出企業である。

- 2021〜2025年で売上は約2倍、営業利益は約2.8倍、営業利益率は17%台まで改善しており、ROEも15〜18%と高水準を維持している。

- 無借金・高自己資本比率・豊富なネットキャッシュと財務体質は極めて堅牢で、第四次中期計画では売上3,000億円・営業利益520億円・ROE17%以上を目指しつつ、配当性向40%+自社株買いで株主還元も強化している。

- 一方で、北米・欧州への地域集中、為替(円高)、米国の建設機械関税、電動化投資・新工場投資の回収リスクなど、マクロ・政策・事業面の不確実性も無視できない。

- 現在の株価指標(PER約13倍・PBR約2.1倍・利回り約2.8%)は、業績・ROE・中計の成長期待を織り込んだ「おおむね妥当〜やや割高」水準と考えられ、景況感や関税の動向を見つつ、中長期で押し目を狙うスタイルが現実的とみられる。

注意書き

- 本記事は、公開情報に基づいて作成したものであり、特定銘柄の売買を推奨するものではありません。

- 将来の業績・株価は多くの不確実要因に左右され、本文の内容と異なる結果となる可能性があります。

- 投資判断は、必ずご自身の責任と判断で行ってください。