1. はじめに:この記事で分かること

本記事では、タカラトミー(7867)の 中長期投資 を検討している個人投資家向けに、

- 2020年3月期〜2024年3月期(必要に応じて2025年3月期まで)

- 業績・財務・キャッシュフロー

- 株主還元とバリュエーション

を整理しながら、「今後3〜5年を見据えて、この株をどう位置づけるか」 という視点をまとめます。

玩具セクターはヒット商品・ライセンス・景気・為替に左右されやすく、一見読みづらい業界です。ただ、タカラトミーは

- 「おもちゃ」から「アソビ」へ

- 年齢軸(Kidults)と地域軸(海外)の拡大

という長期戦略を掲げ、収益構造や財務体質をかなり変えてきています。

この記事では単なる数字の羅列ではなく、

- なぜその指標が重要なのか

- その数字が何を意味しているのか

まで踏み込んで解説していきます。

2. 企業概要:何をしている会社か

2-1. 基本情報

- 商号:株式会社タカラトミー(TOMY COMPANY, LTD.)

- 上場市場:東証プライム

- 主な事業内容:玩具・雑貨・カードゲーム・乳幼児関連商品などの企画・製造・販売

- 従業員数:連結約2,500人(2025年3月期)

1924年創業の老舗玩具メーカーで、現在は「グローバル・アソビカンパニー」を掲げ、世界130以上の国と地域に商品を展開しています。

2-2. 代表的なブランド

- トミカ・プラレール:ミニカー&鉄道玩具の定番

- リカちゃん:国内を代表するドールブランド

- ベイブレード:世界展開するバトルホビー

- デュエル・マスターズ:カードゲーム

- トランスフォーマー、ポケモン、ディズニー等ライセンスIP

いわゆる「男児・女児・知育・キャラクター・カードゲーム」を幅広くカバーし、自社IPと他社IPを組み合わせたビジネスモデルが特徴です。

2-3. グループ構成とビジネスモデルのざっくり構図

タカラトミーグループは大きく見ると、

- 玩具・ホビー事業(タカラトミー本体)

- ガチャ・アミューズメント・キャラクター雑貨(タカラトミーアーツ等)

- 専門小売(キデイランド等)

- 海外事業(TOMY Internationalなど)

- デジタル・カードゲーム・イベント(トミカ博・プラレール博等)

といったレイヤーで構成されます。

報告セグメントとしては、

- 「日本」「アジア」「アメリカズ」「欧州」「オセアニア」の地域別セグメントで売上・利益を管理しており、近年は日本・アジア・オセアニアが好調、アメリカズは回復基調、欧州は再構築中とされています。

3. 業界・競合環境

3-1. グローバル玩具市場のトレンド

調査会社によると、世界の玩具市場規模は2024年時点で約1,140億ドルと推計され、2025年〜2034年に年平均約6%成長が見込まれています。

ただし成長ドライバーは「出生数」ではなく、

- 大人が自分のために玩具・ホビーを買う Kidults(キダルト)市場の拡大

- 映画・アニメ・ゲームなどエンタメIPとの連動

- キャラクターグッズやコレクタブル(フィギュア、トレカ等)の需要

に移りつつあります。

実際、欧米市場では

- 大人向け玩具・コレクタブルが売上の1〜2割を占める規模まで拡大

- 12歳以上が牽引するトイカテゴリーが成長

といった調査も出ています。

3-2. 日本市場の特徴

タカラトミー資料によれば、日本国内の玩具市場は2023年度に初めて1兆円を突破し、1兆193億円規模に達しました。

- 少子化による「子どもの数」は減る一方

- しかし 単価の高い玩具やキダルト向けアイテムが伸長

- キャラクター・IPの強さが売上を左右

という構造で、量より質・単価・IP勝負の世界になっています。

3-3. 競合ポジショニング

国内のメイン競合は

- バンダイナムコホールディングス(7832):玩具に加えてゲーム・アニメなどエンタメ全体を傘下に持つ巨大IP企業

であり、グローバルでは

- Mattel、Hasbro、LEGOなどの大手トイメーカー

が競合となります。

バンダイナムコのバリュエーションを見ると、2025年12月時点で

- PER:約22倍

- PBR:約3.5倍

といったレンジで取引されています。

これに対しタカラトミーは、後ほど詳述するように、

- 規模ではバンダイナムコに劣るが

- 「車(トミカ)」「電車(プラレール)」「ベイブレード」「カードゲーム」のニッチかつコアなファン層で強み

- キダルト向けの高付加価値商品(プレミアムライン、限定品など)で単価アップ

というポジションを狙っています。

4. セグメント別分析:どこが稼ぎ頭か

4-1. 地域別売上の構成とトレンド

まず直近の2025年3月期(通期)の地域別売上構成を押さえておきます(単位はいずれも億円、カッコ内は全体に占める比率)。

- 日本:およそ 1,630億円(約65%)

- 北米:およそ 450億円(約18%)

- アジア:およそ 250億円(約10%)

- 欧州:およそ 120億円(約5%)

- オセアニア:およそ 30億円(約1〜2%)

- その他:数十億円規模(約0〜1%)

合計売上高は 2,502億円、海外売上比率は 34.9% です。前期(2024年3月期)の売上高 2,083億円/海外比率35.3% と比較すると、絶対額としては日本・海外ともに伸びている一方で、「日本の伸びがやや上回っている」ため海外比率がわずかに低下しています。

この2期だけで見ると、

- 日本:1,347億円 → 1,630億円(+約21%)

- 北米:395億円 → 452億円(+約14%)

- アジア:219億円 → 250億円(+約14%)

と、主力の日本に加えて北米・アジアも二桁成長しており、欧州・オセアニアも小さいながら伸びています。

一方でもう少し長いスパンで、2021〜2025年の5年間を所在地セグメント(日本/アメリカズ/アジア/欧州/オセアニア)で見ると:

- 連結売上高は 約1,412億円 → 約2,502億円 とほぼ1.8倍

- 増加分の中心は日本だが、

- アジア:約75億円 → 約160億円 とほぼ2倍

- アメリカズ:約220億円 → 約310億円 と着実に拡大

- 欧州・オセアニアも、規模は小さいものの緩やかなプラス成長

となっており、

「日本が利益の基盤/海外(特にアジア・北米)が成長ドライバー」

という構図がはっきりしています。

海外売上比率の推移(連結ベース)は、

- 2021年:38.2%

- 2022年:39.3%

- 2023年:38.5%

- 2024年:35.3%

- 2025年:34.9%

と30%台後半→足元は35%前後で横ばい〜やや低下というラインです。

つまり

- 現状のタカラトミーは、

- 売上の約3分の2を日本が稼ぐ 「国内主力・海外成長」型

- 海外はまだ「全体の3〜4割」といった規模感

- ただし アジアと北米の売上伸長率は日本と同等かそれ以上 で、

- 中長期経営戦略2030で掲げる「地域軸の拡大」は、

売上水準ベースでは着実に前進している と解釈できます。

- 中長期経営戦略2030で掲げる「地域軸の拡大」は、

今後は、

- 「海外売上の“比率”が上がるかどうか」だけでなく、

- 日本市場が伸び続ける前提のもとで

- アジア・北米の売上と利益がどこまで積み上がるか

をセットで見ることが、中長期投資家にとって重要なチェックポイントになると考えられます。

4-2. 事業別のイメージ

公式の報告区分は地域別ですが、実際の収益源をざっくり分類すると、

- コア:トミカ・プラレール・リカちゃん等の定番玩具

- 成長ドライバー:ベイブレード、カードゲーム、デジタル(アプリ・ゲーム)、イベント(トミカ博など)

- 補完:ガチャ(カプセルトイ)、キャラクター雑貨、小売(キデイランド)

IR資料では、

- 日本発のヒット商品(例:ぷにるんず、BEYBLADE Xなど)を海外展開し

- 「年齢軸(Kidults)」と「地域軸(海外)」の両方で売上を伸ばす

という戦略が繰り返し示されています。

投資家目線では

- 「日本の定番商品=安定収益」

- 「アジア・アメリカズ×キダルト向けブランド=成長エンジン」

という整理をしておくと、決算を見るときの視点がクリアになります。

5. 業績・財務分析(連結ベース)

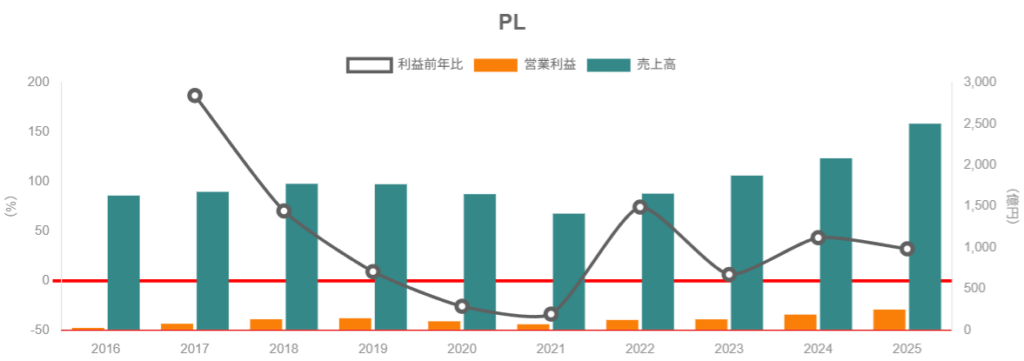

5-1. 売上高・営業利益・営業利益率の推移

2020〜2024年3月期(+参考として2025年3月期)をまとめると、概ね以下のようなイメージです(単位:億円、営業利益率は概算)。

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2020/3 | 約1,648 | 約107 | 約6.5% |

| 2021/3 | 約1,412 | 約71 | 約5.0% |

| 2022/3 | 約1,654 | 約123 | 約7.5% |

| 2023/3 | 約1,873 | 約131 | 約7.0% |

| 2024/3 | 約2,083 | 約188 | 約9.0% |

| 2025/3 | 約2,502 | 約249 | 約10.0% |

ポイント

- コロナ影響で2021年度に売上・利益とも一旦落ち込む

- その後4年間で売上は約1.2倍、営業利益は約1.7倍に拡大

- 営業利益率は2021年度の約5%から、2024年度には約9%、2025年度にはほぼ10%まで改善

なぜマージンが改善したのか?(定性的要因)

IR資料や説明会資料から読み取れる要因としては:

- 商品ミックス改善

- 高単価・高マージンのキダルト向け商品(トミカプレミアム、限定品など)

- デジタル・カードゲームなどソフト寄りビジネス

- 海外展開の拡大

- アジア・北米でヒットブランドを展開しスケールメリットを獲得

- イベント・ライセンス収益の積み上げ

- トミカ博・プラレール博など、玩具周辺ビジネスの寄与

- 為替(円安)の追い風

- 海外売上・ロイヤリティ収入の円換算押し上げ効果

といった点が挙げられます。

5-2. 資本効率(ROE・ROAなど)

指標を見ると、最近のROE・ROAはおおよそ:

- ROE(自己資本利益率)

- 2020/3期:6〜7%

- 2022/3期:11〜12%

- 2024/3期:9〜10%

- 2025/3期:15%前後

- ROA(総資産利益率)

- 2020/3期:3〜4%

- 2022/3期:約6%

- 2024/3期:6%弱

- 2025/3期:10%近辺

解釈

- 2020年代前半にかけて、タカラトミーは

- 赤字体質だった2010年代前半からの「リストラ・構造改善フェーズ」を終え

- 10%前後のROEを安定的に狙える水準まで改善

- 2025年度は一時的にROE15%台と高水準まで伸びており、

- 利益水準の拡大

- 自己株買いによる資本圧縮

の効果が重なっているとみられます。

TOPIX採用企業に求められる「資本コストを意識した経営」の文脈では、ROE8〜10%程度を安定的に出せているかがひとつの目安ですが、その観点ではタカラトミーは「合格〜やや優等生」と評価できる水準に乗ってきたと考えられます。

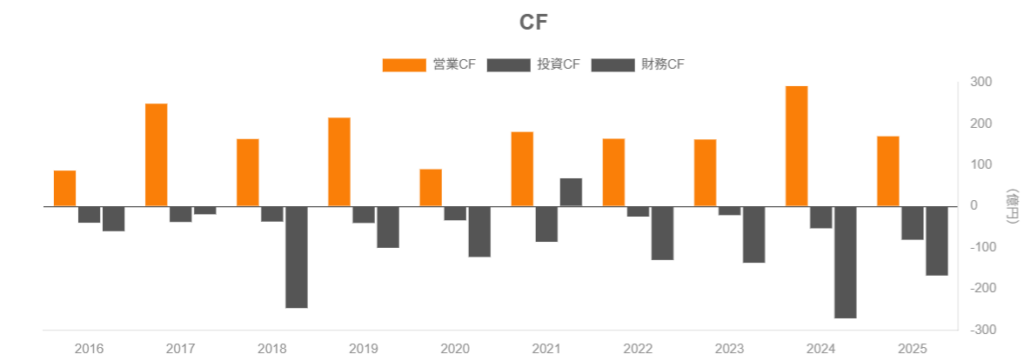

5-3. キャッシュフローと設備投資

キャッシュフローデータ(連結ベース、通期)を見ると:

- 営業CF(営業活動によるCF)

- 2020/3期:約90億円

- 2022/3期:約164億円

- 2023/3期:約162億円

- 2024/3期:約292億円(過去最高)

- 投資CF

- 毎期マイナス(投資)、2020〜2025年度はだいたい −25〜−80億円程度

- フリーCF(営業CF+投資CF)

- 2020/3期:約56億円

- 2022/3期:約139億円

- 2023/3期:約141億円

- 2024/3期:約239億円(大きく増加)

つまり

- 本業の稼ぐ力(営業CF)は、売上・利益の伸長に連動して右肩上がり

- 投資CFは比較的コントロールされており、フリーCFは一貫してプラス

- 2024年度は営業CFマージンが約14%と高く、キャッシュ創出力が一段階上がった印象

設備投資(有形・無形の取得)は、近年は年間4〜8十億円程度で推移しており、

- 新規工場をガンガン建てるような重厚長大型ではなく

- IP開発やデジタル、グローバル展開にじわじわ投資している

というイメージになります。

5-4. 財務健全性:有利子負債と自己資本比率

バランスシートデータを見ると、タカラトミーの財務体質は明確に改善してきています。

- 総資産:

- 2020/3期:約1,292億円

- 2024/3期:約1,663億円

- 株主資本:

- 2020/3期:約564億円

- 2024/3期:約732億円

- 有利子負債残高:

- 2020/3期:約297億円

- 2024/3期:約104億円

- 2025/3期:約42億円と大幅減少

- 現金及び預金:

- 2020/3期:約470億円

- 2024/3期:約643億円

- 自己資本比率:

- 2020/3期:約52%

- 2024/3期:約60%

- 2025/3期:約64%

結論としては

- 現金 > 有利子負債 の 実質ネットキャッシュ企業 に変貌

- 自己資本比率も60%台まで上昇し、財務レバレッジ依存度は低い

- 玩具ビジネス特有の在庫リスクはあるものの、バランスシートはかなり健全

と評価してよい水準です。

6. 株主還元政策(配当・自社株買い)

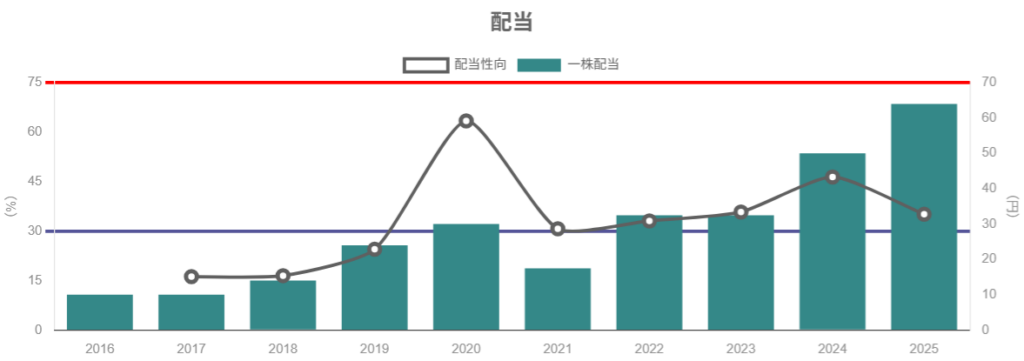

6-1. 配当の実績と方針

配当推移を見ると、1株当たり年間配当は以下のように増加しています(円)。

- 2020/3期:30円

- 2021/3期:17.5円(コロナ影響で一時減配)

- 2022/3期:32.5円

- 2023/3期:32.5円

- 2024/3期:50円(100周年記念配当・業績上振れを反映)

- 2025/3期:64円

配当性向は近年:

- 2022/3期:33.1%

- 2023/3期:35.8%

- 2024/3期:46.4%

- 2025/3期:35.1%

と、30〜45%程度を中心にしつつ、業績好調時はやや厚めに還元している印象です。

2024年5月に公表された「株主還元方針」では、

- 安定配当を重視したうえで

- 業績・投資機会・財務状況を勘案し、自社株買いも組み合わせたトータル還元を目指す

ことが説明されています。

6-2. 自社株買いと総還元

自社株買いの金額(連結ベース)は:

- 2022/3期:約22.7億円

- 2023/3期:約6.7億円

- 2024/3期:約23.3億円

- 2025/3期:約27.1億円

配当と自社株買いを合計した総還元額は、

- 2023/3期:約36.9億円

- 2024/3期:約53.1億円

- 2025/3期:約81.9億円

と右肩上がりで、2025年度は2023年度比で2倍強に増加しています。総還元性向も2024年度で約70%、2025年度で約52%と高水準です。

中長期投資家目線の評価

- キャッシュフローの改善 → ネットキャッシュ → 総還元額の増加

という「良い循環」に入っているように見えます。 - 一方で、売上規模・成長余地を考えると、過度な還元は成長投資の余力を削るリスクもあるため、今後も「投資と還元のバランス」を注視したいところです。

7. バリュエーション(株価水準の評価)

まずは直近の株価水準とマルチプルから。

2025年12月8日時点のデータによると:

- 株価:約2,800円(2,779円)

- 時価総額:約2,600億円

- 予想PER:約17.6倍

- PBR:約2.3倍

- 予想配当利回り:約2.3%

7-1. 過去レンジとの比較

長期データから見ると:

- PER(2010年以降):

- おおむね 12〜18倍のレンジが中心

- 2024年3月期末には26倍超まで買われた局面もあり、やや過熱

- PBR(2010年以降):

- レンジは 0.8〜4.3倍

- 赤字期には1倍割れも経験

- 現在は2倍台前半と、過去レンジの中ではやや高め

TOPIX全体の予想PERは、足元では長期平均の14〜15倍レンジをやや上回る水準とされており、

- タカラトミーの17〜18倍という水準は「市場平均+α」の評価

と捉えられます。

7-2. 同業比較(ざっくり)

- バンダイナムコ(7832):PER約22倍、PBR約3.5倍前後

- タカラトミー:PER約18倍、PBR約2.3倍(いずれも時点ベースの概算)

解釈

- エンタメ・ゲーム・アニメまで抱えるバンダイナムコと比べると、タカラトミーは

- 成長余地・事業ポートフォリオの分散度では見劣り

- ただし評価倍率は一段低い水準

- ROE水準(10〜15%)やキャッシュフロー改善、IPポテンシャルを踏まえると、

- PER高め(20倍台)だった2024年初頭に比べ

- 現状の17〜18倍は「おおむね妥当〜やや割安寄り」と解釈する余地もあります

なお、「1株価値」(DCF的指標)では、2026年3月期ベースの1株価値は約3,100円程度とされており、直近株価2,700円台は同指標比で約11%ディスカウントと計算されています(あくまで一つの見方)。

8. 成長ドライバーと今後の注目ポイント

8-1. 「おもちゃ」から「アソビ」へ:年齢軸×地域軸

タカラトミーの中長期経営戦略2030では、成長戦略を

- 年齢軸の拡大:Kidultsを含む幅広い年齢層へのアプローチ

- 地域軸の拡大:日本・アジア・オセアニア・アメリカズ・欧州への展開強化

の2軸で整理しています。

具体的には、

- トミカ:

- プレミアムラインや限定モデルでキダルト層を獲得しつつ

- 中国・東南アジアでもコレクタブルビークルとして浸透

- ベイブレード:

- 日本発ヒットを世界展開

- 世界大会・eスポーツ的なイベントとの連携余地

- デジタル・カードゲーム:

- 「デュエル・マスターズ プレイス」などのアプリゲーム

- Switch向けタイトルなど、ソフト収益の拡大

8-2. 数字で見る今後のチェックポイント

中長期投資家として決算でウォッチしたいKPIは:

- 売上高・営業利益・営業利益率

- 2025年度に営業利益率10%近辺まで上がった水準を維持・上回れるか

- 海外売上比率(特にアジア・アメリカズ)

- 現状約35% → 40〜50%に近づけるかが、中長期成長の鍵

- 営業CFマージン・フリーCF

- 2024年度の営業CFマージン約14%・FCF約240億円が一時的か、再現性があるか

- IP別の動向(トミカ・ベイブレード・カードゲーム等)

- 具体的な数値開示は限定的ですが、決算説明会資料やスライドでトピックとして何が強調されるかがヒントになります。

8-3. マクロ・業界トレンドとの関係

- 世界の玩具市場自体は緩やかな成長見通し

- ただし、出生率低下とKidults市場拡大という「需給の質的変化」が進行中

- 映画・アニメ・ゲームとの連動、デジタルコンテンツとのシナジーが重要性を増しており、単なる玩具メーカーではなくIPビジネス企業として評価される余地があります。

9. 主なリスク要因

タカラトミー特有/影響が大きいと考えられるリスクを整理します。

- ヒット商品・IP依存リスク

- 玩具ビジネスはヒットの有無で業績が大きく振れる構造

- 自社IPとライセンスIPのバランスを取っているとはいえ、

- ベイブレード

- 人気キャラクターとのタイアップ

の失速が起きれば、売上・利益に直接影響します。

- ライセンス・契約リスク

- ディズニーやポケモンなど、外部IPとのライセンス契約に依存する部分は一定存在

- 契約条件の変更・失効・競合への移管などは、中長期的なリスク要因です。

- 為替リスク(円高方向)

- 海外売上比率が35%超まで高まっており、円高進行は利益圧迫要因となり得ます。

- 少子化・人口動態リスク

- 日本・アジアを中心に出生数減少が進行

- Kidults市場や海外展開でカバーしようとしているものの、ターゲット人口の絶対数減少は中長期で逆風です。

- 安全・品質・レピュテーションリスク

- 玩具は安全基準・品質問題がブランド価値に直結

- タカラトミーは独自の安全基準や「共遊玩具」「エコトイ」活動でリスク低減を図っていますが、万一の製品事故は大きな風評リスクとなります。

- バリュエーション・市場環境リスク

- 日本株全体が歴史的高値圏・予想PER上限レンジに近いとされる中で、

- タカラトミーのPERも市場平均を上回る水準で推移しており、市場全体の調整局面では相応の下振れリスクがあります。

10. 投資スタンスのまとめ

ここまでの分析を踏まえ、中長期(3〜5年)投資家目線でのスタンスを一言で表すと、

「やや強気〜中立寄りのやや強気」

といった印象です。

10-1. 判断の整理

- 業績・財務

- 売上・営業利益とも2021年以降は右肩上がり

- 営業利益率は2024年度9%台、2025年度10%近辺と改善

- ネットキャッシュ化&自己資本比率60%台で財務健全性は高い

- セグメント構造

- 日本の定番玩具が安定収益源

- アジア・アメリカズ+キダルト向けブランドが成長ドライバー

- 欧州再構築など、まだ改善余地も残されている

- 株主還元

- 配当は中長期的に増配トレンド

- 自社株買いも組み合わせた総還元額が増加

- ただし、還元性向が高まり過ぎないかは要チェック

- バリュエーション

- PER17〜18倍、PBR2倍強と、

- 「ディフェンシブ高配当株」ほど割安ではない

- かといってグロース株ほど極端に割高でもない

- 同業のバンダイナムコより割安な一方、TOPIX平均よりはプレミアム評価

- PER17〜18倍、PBR2倍強と、

- リスク

- ヒット依存、ライセンス、為替、人口動態、株式市場全体の高値圏

- いずれも「構造的に避けられない」リスクであり、ポートフォリオ全体の分散で吸収する前提が必要

10-2. 実際の行動イメージ(例)

※あくまで投資判断の考え方の例であり、売買の推奨ではありません。

- 既に保有している場合

- 中長期(3〜5年)で

- 営業利益率7〜10%

- ROE8〜12%

が続く限りは「基本ホールド」の選択肢が取りやすい銘柄。

- PERが過去レンジ上限(20倍超)まで買われた局面では、

- ポートフォリオ全体のバランスを見て部分利益確定を検討する余地。

- 中長期(3〜5年)で

- 未保有で、今後のエントリーを検討する場合

- 目安として、

- 予想PERが市場平均(14〜15倍)に近づく水準

- もしくは予想配当利回りが2.5〜3%台に乗るような押し目局面

を、中長期での打診買いの「検討レンジ」とする考え方もありえます(あくまで一例)。

- 目安として、

11. まとめと注意書き

11-1. 要点のおさらい

- タカラトミーは、国内定番玩具+海外&キダルト向けブランドという二本柱で、2021年以降売上・利益を拡大。

- 営業利益率は2021年の約5%から2024年には約9%、2025年には約10%と改善し、ROEも10〜15%水準と資本効率は良好。

- ネットキャッシュ企業となり、自己資本比率60%台、フリーCFも潤沢で、配当+自社株買いの総還元は増加傾向。

- バリュエーションはPER17〜18倍・PBR約2.3倍と、市場平均よりややプレミアム、バンダイナムコよりディスカウントという中庸な位置づけ。

- 主なリスクは、ヒット依存・ライセンス・為替・人口動態・日本株全体の高値圏などで、ポートフォリオ全体でのリスク分散が前提。

11-2. 注意書き

- 本記事は、公開情報(決算短信・IR資料・IRBANKなど)に基づき、執筆時点での情報整理と私見による解釈をまとめたものです。

- 特定銘柄の売買を推奨するものではなく、将来の株価・業績を保証するものでもありません。

- 実際の投資判断にあたっては、最新のIR資料・開示情報を必ず確認し、ご自身の投資目的・リスク許容度に応じて、最終判断は投資家ご自身の責任で行ってください。