1.はじめに:この記事で分かること

この記事では、シンプレクス・ホールディングス(4373)の直近数年の業績・財務・バリュエーションを整理し、「3〜5年の中長期投資先としてどう評価するか」を、中級者向けに掘り下げていきます。

特に、

- 金融機関向けの高収益ビジネスから、非金融(エンタープライズDX)への拡大

- 営業利益率20%超・ROE16%前後という高い収益性がどこから来ているのか

- 中期経営計画「中計2027」と長期ビジョン「Vision1000」が、株価水準にどこまで織り込まれているか

といった点を、数字とロジックベースで確認していきます。

結論から言えば、ビジネス・財務の質はかなり高い一方、株価水準は「割安ではないが、成長前提なら許容範囲〜やや割高」というゾーンにあると考えられます。その理由を、順番に見ていきます。

2.企業概要:何をしている会社か

2-1. 会社の基本情報とグループ構成

シンプレクス・ホールディングスは、金融機関向けシステムで知られるシンプレクス株式会社や、ビジネスコンサルを担うXspear Consultingを束ねる持株会社です。創業は1997年、連結従業員数は約1,800名規模、2025年3月期の連結売上収益は473億円・営業利益108億円と、公称しています。

東証プライムに上場しており、2025年12月時点の時価総額は約2,400億円。予想PER約25倍、実績PBR約4.8倍、実績ROE約16%、自己資本比率約62%というプロファイルです。

2-2. ビジネスモデルの特徴

シンプレクスのビジネスモデルをざっくり言うと、

- 戦略/DXコンサルティング(上流):経営戦略・事業戦略・DX構想の策定支援

- システムインテグレーション(SI):要件定義〜設計〜開発〜テスト

- 運用サービス:24/365運用、保守、機能追加、共同利用型サービス

を「一気通貫・自社完結」で提供するモデルです。

単なる受託開発ベンダーではなく、

- ビジネスコンサル(Xspear)と

- テクノロジー実装(Simplex)

をワンストップで抱える「Biz×Tech」型のDXパートナーであることが特徴です。

2-3. 収益の柱:金融フロンティアからクロスフロンティアへ

同社は、

- 金融機関のフロント業務やリスク管理をテクノロジーで支える領域を「金融フロンティア領域」

- 顧客企業の収益向上にテクノロジーが大きく貢献する領域全般を「クロスフロンティア領域」

と独自定義し、これらに特化した高付加価値サービスを展開してきました。

もともと強みのあるのは銀行・証券・FX・暗号資産などの金融領域ですが、近年は

- 保険

- 建設

- 製造

- 公共

- エンタメ

といった非金融のエンタープライズDX案件も増加しています。

収益面では、後述の通り

- システムインテグレーションが売上の約半分を占めるボリュームゾーン

- 運用サービスがストック性のある安定収益源

- 戦略/DXコンサルティングが高成長&高マージンの成長ドライバー

という構造になっています。

3.業界・競合環境

3-1. 国内DX・ITサービス市場の大きな流れ

日本全体では、

- レガシーシステム刷新

- デジタルチャネルの高度化

- AI・クラウド・データ活用

といったDX投資が中長期テーマになっており、SIer・ITサービス企業には構造的な追い風が吹いています。TOPIX全体でも、DX関連銘柄へ資金が向かいやすい環境が続いているとされ、TOPIXの予想PERは2025年春時点で約14倍と、長期平均近辺の水準とされています。

3-2. シンプレクスのポジショニング

同社のポジションは、ざっくり言うと

- 規模は中堅だが、金融フロンティア領域でトップクラスの専門性とブランドを持つ高収益DXベンダー

という立ち位置です。金融機関向けのトレーディング・リスク管理・FX・暗号資産などの先端領域で豊富な実績を持ち、IDC FinTechランキングにも名を連ねるなど、金融IT分野でのプレゼンスは高いとされています。

近年は金融領域で培ったテクノロジーを、保険・エンタメ・エネルギーなど非金融のDX案件に展開する「クロスフロンティア領域」への拡大を進めており、事業ポートフォリオの分散が進みつつあります。

3-3. 同業他社との比較

同じ「高付加価値ITサービス/コンサル」系の上場企業としては、

- 野村総合研究所(NRI)

- TIS

- 伊藤忠テクノソリューションズ(CTC)

- NTTデータグループ

などが比較対象になります。

2025年12月上旬時点の予想PER・PBRはおおよそ:

- NRI:PER 約34倍、PBR 約7.4倍

- TIS:PER 約23倍、PBR 約3.4倍

- CTC:PER 約25倍、PBR 約3.3倍

- NTTデータ:PER 約28倍、PBR 約3.0倍

これに対しシンプレクスHDは、

- PER 約25倍

- PBR 約4.8倍

- 実績ROE 約16%

と、中堅規模ながら利益率・ROEが高く、PBRは大手SIより一段高いが、NRIよりは低いという位置にあります。

投資家からは、「高い収益性と成長性を持つニッチプレーヤー」として、一定のプレミアム評価を受けていると言えそうです。

4.セグメント別分析(事業別の収益性・成長性)

同社はIFRS上は単一セグメントですが、サービス形態別の売上・利益構造を開示しており、実質的な事業別分析が可能です。

4-1. 2025年3月期のサービス形態別売上

2025年3月期の売上収益473.9億円をサービス別に見ると、以下の構成です。

- 戦略/DXコンサルティング

- 売上:75.1億円(構成比15.8%)

- 売上総利益率:約49.7%

- システムインテグレーション

- 売上:263.2億円(構成比55.5%)

- 売上総利益率:約39.8%

- 運用サービス

- 売上:135.2億円(構成比28.5%)

- 売上総利益率:約39.7%

(その他はごく少額)

4-2. 成長ドライバー:戦略/DXコンサル

戦略/DXコンサルティングは、前年42.1億円から75.1億円へと約80%増と大きく伸び、高い粗利率(約50%)を維持しています。

- 経営層向けの戦略立案・DX構想

- Xspear Consultingとの連携によるビジネスコンサル

など、単価の高い上流案件が増えていると考えられ、中長期的な利益成長のエンジンとして位置付けられます。

4-3. 売上の柱:システムインテグレーション

売上の約半分を占めるのがシステムインテグレーションです。2025年3月期は前期比増収ながら、特定の保険システム案件中止の影響で、売上総利益率は43.8%→39.8%へ低下しています。

このように、案件単位の損益ブレはそれなりにあるものの、

- 金融フロンティア領域での高付加価値プロジェクト

- 保険・エンタープライズDXなどの新領域

が積み上がっていることから、売上・利益は全体として右肩上がりです。

4-4. 安定収益源:運用サービス

運用サービスは、

- 既存システムの保守・運用

- 24時間監視・障害対応

- 小規模な機能追加

などを含むストック性の高いビジネスです。売上総利益率は約40%と、SIとほぼ同水準を維持しながら、売上も前年から着実に増加しています。

長期保守契約に基づく安定キャッシュフローは、景気変動時の下支えとなる点で、中長期投資家にとって重要なポイントです。

4-5. 将来の利益構造のイメージ

中期経営計画「中計2027」では、

- 戦略/DXコンサルの比率を高める

- 高粗利の金融フロンティアと、非金融のクロスフロンティアの両輪で成長する

ことにより、営業利益率25%・ROE17%を目指すとしています。

つまり、将来の利益構造は

「高マージンのコンサル・DX比率が上がり、SIと運用サービスはその“受け皿・ストック基盤”として機能する」

方向にシフトしていくと考えられます。

5.業績・財務分析(連結ベース)

5-1. 売上・利益・マージンの5年推移

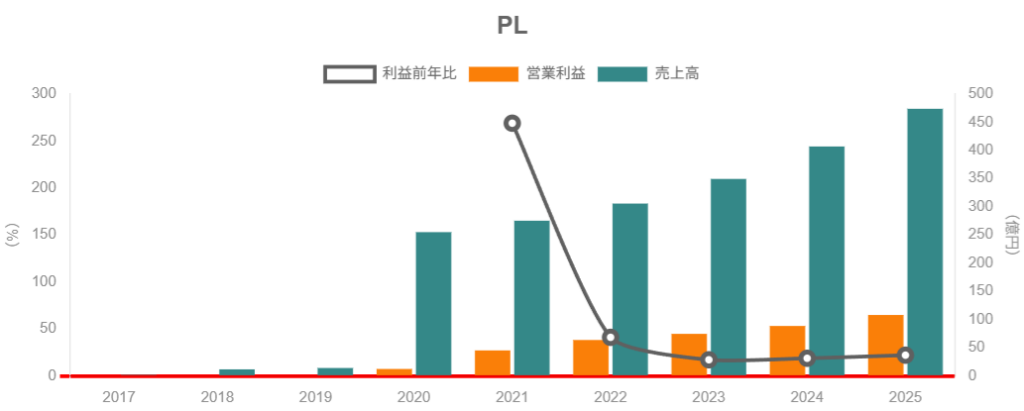

2021〜2025年3月期の業績推移(連結)は、おおよそ以下の通りです。

- 売上収益:

- 2021年3月期:275.3億円

- 2022年3月期:305.8億円

- 2023年3月期:349.5億円

- 2024年3月期:407.1億円

- 2025年3月期:473.9億円

- 営業利益:

- 2021年:45.1億円

- 2022年:63.6億円

- 2023年:74.5億円

- 2024年:88.5億円

- 2025年:108.0億円

- 営業利益率:

- 2021年:16.4%

- 2022年:20.8%

- 2023年:21.3%

- 2024年:21.7%

- 2025年:22.8%

売上は5期連続で増収、2021→2025で約1.7倍。営業利益は約2.4倍に拡大し、利益率も5年間で約6ポイント改善しています。

「売上成長+マージン改善」が同時に進んでいる点は、この銘柄を見るうえで非常に重要です。

5-2. マージン変動要因の整理

2025年3月期は、

- 売上総利益率:42.9% → 41.4%(やや低下)

- 営業利益率:21.7% → 22.8%(むしろ改善)

という動きになりました。

要因としては、

- 一部保険SI案件の中止に伴う粗利率の悪化

- 研究開発費の抑制や販管費率の低下

があり、結果として粗利率は下がったが、営業利益率は上がるというやや特殊な構図になっています。

中長期投資家の視点では、

- R&Dを過度に削ることで短期的に利益を押し上げていないか

- 今後、成長投資を再加速させたときに営業利益率がどの水準に落ち着くのか

を、今後の決算説明会のコメントや数値でチェックしていく必要があります。

5-3. 資本効率:ROE・ROA・ROIC

2025年3月期の親会社所有者帰属持分利益率(ROE)は16.2%と、国内上場企業全体(TOPIXベース)の平均を大きく上回る水準です。

中計2027では、

- 営業利益率25%

- ROE17%

を目標としており、2025年時点で既にROE目標にかなり近い位置に来ています。

ROE向上のドライバーは主に

- 高い営業利益率(20%超)

- 適度なレバレッジ(有利子負債を一定程度活用)

によるもので、総資産回転率よりもマージンと資本構成で稼いでいるタイプと言えます。

5-4. キャッシュフローと投資

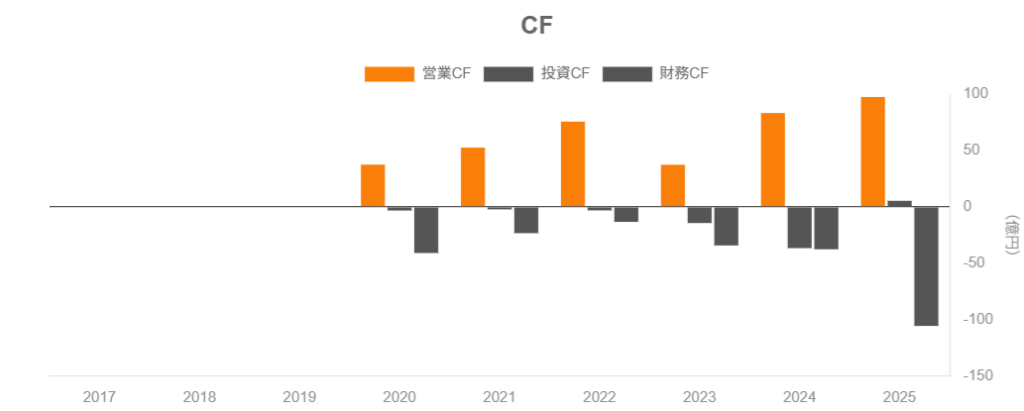

2025年3月期のキャッシュフローは以下の通りです。

- 営業CF: 97.46億円

- 投資CF: +5.34億円(プラス:投資有価証券売却等)

- 財務CF:▲105.7億円(配当・借入返済・自社株取得など)

- 現金および現金同等物期末残高:134.4億円

営業CFが当期利益を上回っており、利益のキャッシュ化は良好と評価できます。

一方で2024〜2025年にかけては、

- オフィス拡張などの設備投資

- M&Aや有価証券の売買

- 自社株買い・配当

といったキャッシュアウトも増えており、今後も「成長投資 vs 株主還元」の配分は注視ポイントになります。

5-5. 財務健全性とレバレッジ

2025年3月期の連結ベースでは、

- 資産合計:790億円

- 自己資本:488億円

- 自己資本比率:61.8%

と、自己資本比率6割超の堅牢なバランスシートです。

有利子負債は直近数年でおおむね200億円前後の水準で推移しており、有利子負債比率は2割程度とされています。

純有利子負債(借入−現金)はプラスで、いわゆる「ネットキャッシュ」ではありませんが、

- 高い営業CF

- 十分な現金残高

- まだ余裕のあるレバレッジ

を考えると、財務リスクは限定的と考えられます。

「成長投資+M&A+自社株買い」というアグレッシブなキャピタルアロケーションを行う上で、適度にレバレッジを効かせた構造と捉えるのが妥当でしょう。

6.株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

同社は株主還元方針として、

- 連結配当性向40%を目安に、1株配当を安定的・持続的に増加

- 配当は原則として年1回(期末配当)

と明言しています。

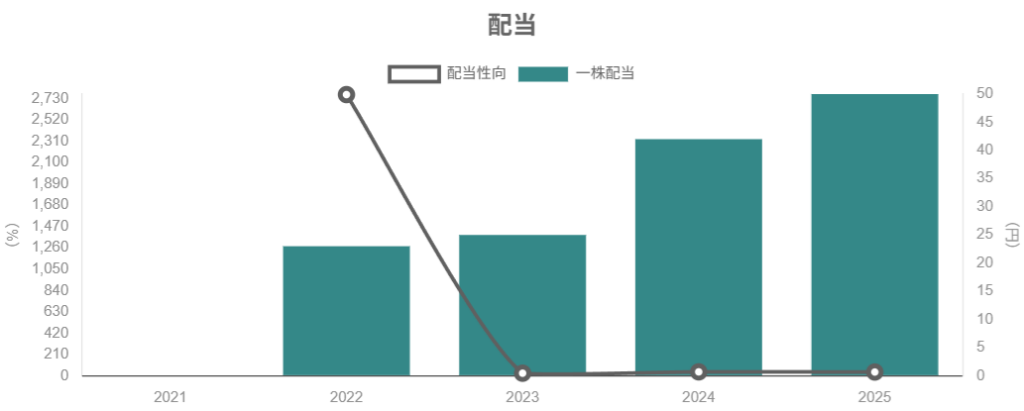

実績を見ると、

- 2024年3月期:1株配当 42円、配当性向39.1%

- 2025年3月期:1株配当 50円、配当性向37.4%

- 2026年3月期:1株配当 72円(会社予想)

と、3期連続増配+配当性向40%近辺を維持しています。

なお、2025年12月1日付で1株→4株の株式分割を実施しており、IRサイト上の配当金表示は分割後ベースに換算されています。

6-2. 自社株買い

2025年1月には、

- 取得総額上限50億円

- 取得株数上限200万株(発行済株式数の約3.4%)

という比較的大型の自社株買い枠を決定し、ToSTNeT-3や市場買付けでの取得を行いました。

取得資金は全額自己資金で賄うとされており、

- ROE向上

- M&A対価としての株式活用

- 取得株式の将来の消却

などを選択肢として挙げています。

6-3. トータル・シェアホルダー・リターンの視点

- 配当性向40%目安

- 成長投資余力を残したうえでの機動的な自社株買い

という方針は、「成長企業としては比較的株主還元に前向き」な部類に入ると考えられます。

なお、株主優待は現時点で実施していません。

中長期投資家の視点では、

- EPS成長と連動した1株配当の増加

- 自社株買いによる発行株数の抑制

により、1株あたり価値の積み上げが期待できる設計と言えます。

7.バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2025年12月10日時点では、シンプレクスHDの株価指標は概ね以下の通りです。

- 時価総額:約2,478億円

- 予想PER:約25倍

- 実績PBR:約4.8倍

- 実績ROE:約16.2%

- 予想配当利回り:約1.7%

過去5年で売上高CAGR約13%、営業利益CAGRも2桁台後半と、高い成長性を示しています。

7-2. 同業他社・TOPIXとの比較

前述の通り、

- NRI:PER34倍・PBR7倍台

- TIS/CTC/NTTデータ:PER23〜28倍・PBR3倍前後

といったレンジの中で、シンプレクスはPER25倍・PBR4.8倍という位置づけです。

また、TOPIX全体の予想PERが14倍程度とされるなか、シンプレクスのPERは市場平均の約1.7倍のプレミアムを享受していることになります。

7-3. マルチプルの妥当性をどう見るか

ポイントを整理すると:

- 営業利益率20%超・ROE16%という高収益体質

- 売上・利益ともに2桁成長が続いている

- 中計2027で売上600億円・営業利益150億円・営業利益率25%・ROE17%を目指す

という前提を踏まえると、PER25倍は「高いが、過度ではない」水準と解釈できます。

一方で、

- 既に高い利益率・ROEを実現している

- 中計2027の数値目標に対する進捗も順調である(2025年時点で売上473億円・営業利益108億円)

ことを踏まえると、「これ以上のマルチプル拡大を期待する」のはやや楽観的かもしれません。

現状の評価:

- 中長期で2桁成長+高ROEを維持できるなら「概ね妥当〜やや割高」

- 成長加速が鈍化した場合には、リレーティング(PER低下)のリスクもそれなりにある

というイメージを持っておくと良さそうです。

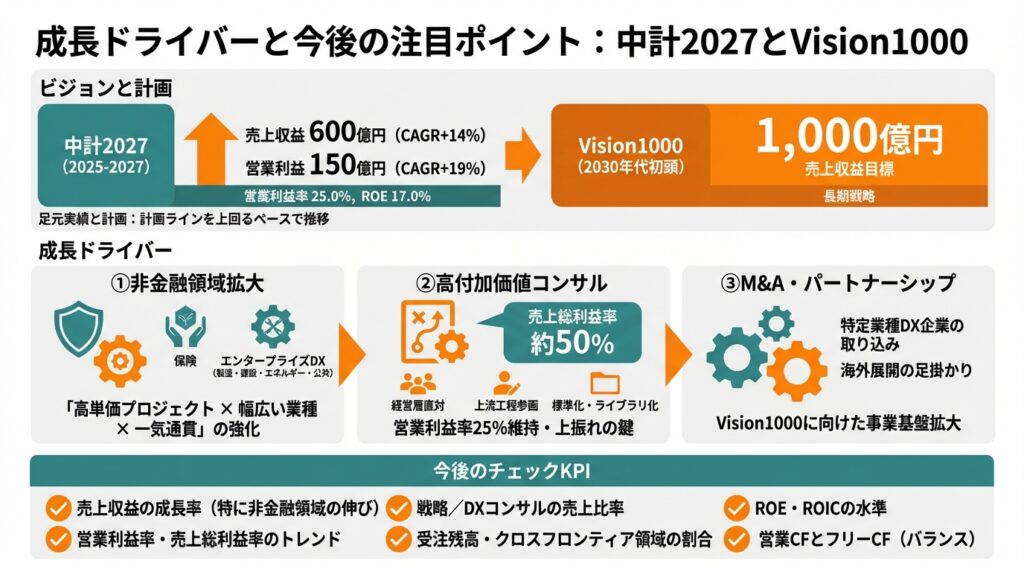

8.成長ドライバーと今後の注目ポイント

中期経営計画「中計2027」と長期ビジョン「Vision1000」

同社は2023年10月に、

- 2025〜2027年3月期を対象とする「中計2027」

- 2030年代初頭に売上収益1,000億円を目指す長期戦略「Vision1000」

を公表しています。

中計2027の数値目標(2024→2027)は、

- 売上収益:407億円 → 600億円(CAGR+約14%)

- 営業利益:88億円 → 150億円(CAGR+約19%)

- 営業利益率:22.0% → 25.0%

- ROE:13.5% → 17.0%

足元の実績と会社計画は、

- 2024年3月期:売上407億円

- 2025年3月期:売上473億円

- 2026年3月期会社予想:売上570億円・営業利益140億円(営業利益率約25%)

と、計画ラインを上回るペースで推移していると説明されています。

成長ドライバー①:非金融領域(クロスフロンティア・エンタープライズDX)

今後の成長ドライバーとして最も注目されるのは、

- 保険

- エンタープライズDX(製造・建設・エネルギー・公共など)

といった非金融領域の拡大です。

金融領域で磨いた

- 高速トランザクション処理

- リアルタイムリスク管理

- UI/UX・クラウド・AI・ブロックチェーン

といった技術を、非金融のDXにも展開することで、

「高単価プロジェクト × 幅広い業種 × 一気通貫のDXパートナー」

というポジションを強化しようとしているように見えます。

成長ドライバー②:高付加価値コンサル比率の上昇

戦略/DXコンサルティングは、売上総利益率が約50%と非常に高く、売上も前年比で大きく伸びています。

- 経営層との直対

- 上流工程からの参画

- ソリューションの標準化・ライブラリ化

が進むほど、

- 1案件あたり売上

- 追加開発・運用の継続性

にポジティブに効いてくるため、営業利益率25%を維持・上振れさせる鍵になります。

成長ドライバー③:M&A・パートナーシップ

同社は、SBIホールディングスとの資本業務提携や、サーキュレーションの持分法適用会社化(後に株式譲渡)など、M&A・パートナー戦略も活用しています。

今後も、

- 特定業種のDXに強みを持つ企業の取り込み

- 海外展開の足掛かりとなるパートナーシップ

などを通じて、「Vision1000」達成に向けた事業基盤拡大を狙う可能性があります。

今後の決算でチェックしたいKPI

中長期投資家としては、少なくとも次のKPIは追っておきたいところです。

- 売上収益の成長率(特に非金融領域の伸び)

- 営業利益率・売上総利益率のトレンド

- 戦略/DXコンサルの売上比率

- 受注残高・クロスフロンティア領域の割合

- ROE・ROICの水準

- 営業CFとフリーCF(配当・自社株買いとのバランス)

9.主なリスク要因

シンプレクスへの中長期投資で意識しておきたいリスクを整理します。

9-1. プロジェクトリスク・顧客集中

- 大型SI案件の中止や遅延

- 特定顧客への売上集中

は、短期的な粗利率・営業利益に影響を与えます。実際、2025年3月期には保険システム案件の中止に伴う粗利率悪化が発生しています。

→ 受注残高の分散度合いや、特定顧客比率の推移は、今後もチェックが必要です。

9-2. 採用・人件費の上昇

DX人材の採用競争は激しく、

- 優秀なエンジニア・コンサルを十分に確保できるか

- 人件費の上昇が利益率を圧迫しないか

は、構造的な課題です。

高粗利を維持している企業ほど、人件費インフレの影響をどこまで価格転嫁できるかが問われます。

9-3. 金融・マクロ環境の変化

金融機関向けビジネスの比率が依然として高いため、

- 金融市場のボラティリティ低下

- 金融機関のIT投資抑制

- 金利・規制環境の大きな変化

などが、案件ボリュームに影響する可能性があります。

非金融領域の拡大はこのリスクを緩和する方向ですが、「金融偏重」が完全に解消されたわけではありません。

9-4. M&A・成長投資の執行リスク

自社株買いやM&Aを積極的に活用する方針のため、

- 買収価格の妥当性

- PMI(統合作業)の成否

- 投資回収期間

などを見誤った場合、ROE・ROICの低下につながるリスクがあります。

9-5. バリュエーション・リスク

現状のPER25倍前後は、

- 市場平均(TOPIX)に対してプレミアム

- 同業大手SIと比べても高め〜同水準

という位置づけであり、業績の成長が一時的に鈍化しただけでも、マルチプルの調整が起こりやすい水準と言えます。

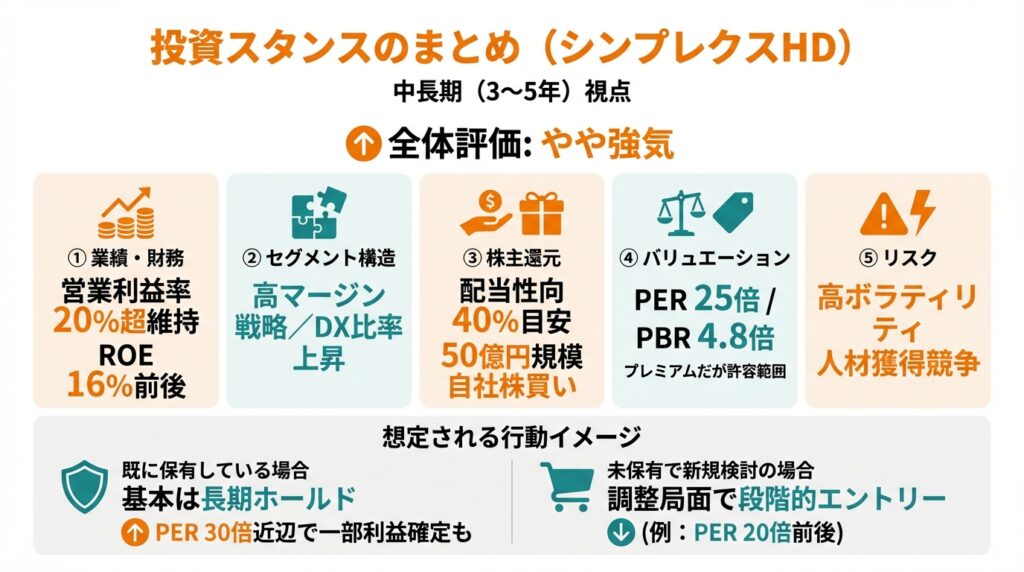

10.投資スタンスのまとめ

ここまでの分析を踏まえ、中長期(3〜5年)投資家としてのスタンスを整理します。

全体評価

- 私見ベースでは、現状のシンプレクスHDに対するスタンスは

「やや強気」

と位置付けるのが妥当と考えられます。

理由を5つの観点で整理します。

① 業績・財務

- 売上・営業利益ともに5期連続増加、営業利益率20%超を維持

- ROE16%前後と、資本効率も高水準

- 営業CFが利益を上回るなど、キャッシュ創出力も良好

→ 「高収益・高成長」の企業として、定量面の質はかなり高いと評価できます。

② セグメント構造

- 高マージンの戦略/DXコンサルの比率が上昇

- 運用サービスがストック型の安定収益源

- 金融フロンティアに加え、非金融のクロスフロンティア領域が拡大中

→ 利益率を維持しつつ成長できるポートフォリオに進化しており、中長期の収益成長ストーリーは描きやすいと考えられます。

③ 株主還元

- 配当性向40%目安で増配を継続

- 財務余力を活かした50億円規模の自社株買いを実施

- ネットキャッシュではないが、まだレバレッジ余地あり

→ 成長投資と還元のバランスを意識したキャピタルアロケーションで、長期の1株価値増加を志向している点は好印象です。

④ バリュエーション

- PER25倍・PBR4.8倍は、業績・ROEを考えれば「プレミアムだが許容範囲」

- 一方で、深い割安感はなく、成長前提の評価水準

→ 「割安ではないが、成長ストーリーが続く限りは保有を正当化しやすい」ゾーンと見るのが無難です。

⑤ リスク

- プロジェクト単体の損益ブレ、金融機関向け依存、人材獲得競争、M&Aの執行リスク

- マルチプルが高めなぶん、業績ショック時の株価ボラティリティは大きくなりがち

→ ボラティリティを許容できる中級〜上級者向け銘柄という位置付けです。

想定される行動イメージ

あくまで一例ですが、中長期投資家としては:

- 既に保有している場合:

- 中計2027の進捗と利益率が崩れない限りは、基本は長期ホールド

- PERが30倍近辺まで一時的に跳ね上がる局面では、一部利益確定も検討余地

- 未保有で新規検討の場合:

- 現水準は「フルポジションで一気に買う」より、

- 調整局面(例:PER20倍前後までの押し目)で段階的なエントリーを検討する余地がある水準

といったスタンスが考えられます。

もちろん、最終判断はご自身のリスク許容度とポートフォリオ全体のバランス次第です。

11.まとめと注意書き

最後に、本記事のポイントを簡潔に整理します。

- シンプレクスHDは、金融フロンティア領域で培った高い技術力を武器に、非金融のクロスフロンティア・エンタープライズDXへ事業を拡大する高収益DXベンダー。

- 売上・営業利益ともに5期連続増加、営業利益率20%超・ROE16%前後と、成長性と収益性のバランスが極めて良い。

- 中計2027では売上600億円・営業利益150億円・営業利益率25%・ROE17%を目標としており、現状の進捗は計画ラインをやや上回るペース。

- 配当性向40%目安+自社株買いにより、成長と株主還元を両立するキャピタルアロケーションを志向している。

- 一方で、PER25倍・PBR4.8倍とバリュエーションは決して安くはなく、プロジェクトリスクや人材コスト上昇などを背景とした業績ブレ・株価ボラティリティには注意が必要。

本記事は、公開情報に基づき筆者なりの解釈を加えたものであり、特定銘柄の売買を推奨するものではありません。

実際の投資判断にあたっては、

- 最新の決算短信・有価証券報告書・IR資料

- 株価水準やポートフォリオ全体のリスク許容度

を必ずご自身で確認したうえで、自己責任で意思決定いただくようお願いいたします。