1. はじめに:この記事で分かること

ロボットというと「未来のテクノロジー」というイメージがありますが、投資の世界ではすでにかなり成熟しつつある一方、まだ成長余地も大きい“半分先端・半分インフラ”の業種になりつつあります。

本記事では、産業用ロボット・協働ロボット・サービスロボットなどを含むロボット関連業種全体を対象に、

- 世界・日本の市場規模と成長トレンド

- 代表的企業群の収益性・財務的な“クセ”

- バリュエーション水準と、どこまでプレミアムを許容できるか

- 中長期投資家として押さえておきたい成長ドライバーとリスク

を整理します。

「ファナックや安川電機は知っているけれど、業種としてどう評価すべきか分からない」「ロボット関連株をポートフォリオの成長枠に入れてよいのか?」といった疑問に対し、自分で判断するための視点とチェックポイントを提供することが目的です。

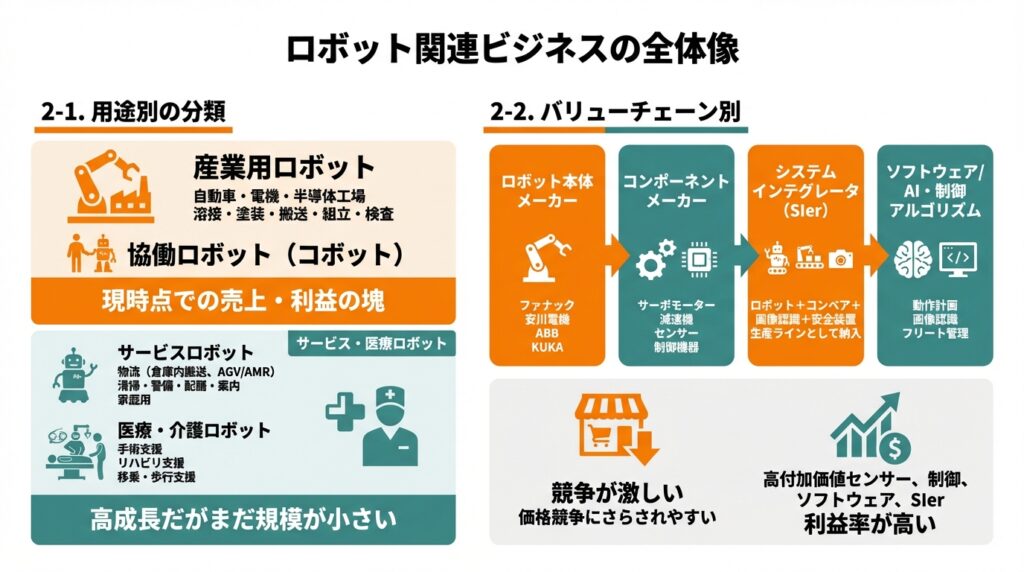

2. 業種概要:ロボット関連ビジネスの全体像

2-1. 用途別の分類

ロボット関連業種は大きく次のように整理できます。

- 産業用ロボット

- 自動車・電機・半導体工場などで使われる多関節ロボット、スカラロボットなど

- 溶接・塗装・搬送・組立・検査といった工程を自動化

- 協働ロボット(コボット)

- 人と同じ作業空間で安全に動作できるロボット

- 中小工場や多品種少量生産ラインへの導入が進行

- サービスロボット

- 物流(倉庫内搬送、AGV/AMR)

- 清掃ロボット、警備ロボット、配膳・案内ロボット

- 家庭用ロボット(掃除・芝刈りなど)

- 医療・介護ロボット

- 手術支援ロボット、リハビリ支援、移乗・歩行支援など

投資の観点では、現時点で売上・利益の“塊”になっているのは産業用ロボットであり、協働ロボット・サービスロボット・医療ロボットは「高成長だがまだ規模が小さい」領域と考えられます。

2-2. バリューチェーン別

ロボット関連のバリューチェーンを簡易に分けると、

- ロボット本体メーカー

- ファナック、安川電機、ABB、KUKA など

- コンポーネントメーカー

- サーボモーター、減速機、センサー、制御機器(キーエンス、オムロン 等)

- システムインテグレータ(SIer)

- ロボット+コンベア+画像認識+安全装置などを組み合わせ、生産ラインとして納入

- ソフトウェア/AI・制御アルゴリズム

- 動作計画、画像認識、フリート管理(AGV群の最適制御)など

一般に、

- ロボット本体は競争が激しく、一定の価格競争にさらされやすい

- 一方で、高付加価値センサーや制御機器、ソフトウェア、インテグレーション領域は利益率が高い

という構造があり、同じ「ロボット関連」でも利益率に大きな差が出ます。

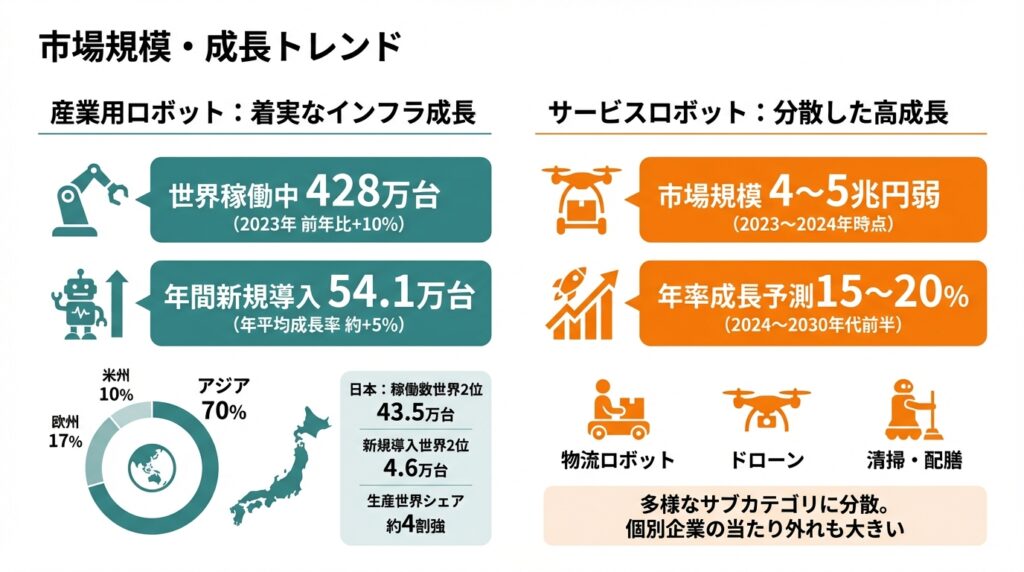

3. 市場規模・成長トレンド

3-1. 産業用ロボット:すでに“インフラ”化しつつある成長市場

国際ロボット連盟(IFR)の World Robotics 2024 によると、

- 2023年時点で世界の稼働中の産業用ロボットは約428万台(前年比+10%)、

- 年間新規導入台数は約54.1万台で、2018〜2023年の年平均成長率は約+5%程度とされています。

つまり、

- “爆発的成長”というよりは、緩やかながら着実に積み上がるインフラ投資に近い姿です。

地域別には、

- アジアが新規導入の約7割を占め、その中心は中国

- 欧州が約17%、米州が約10%とされています。

日本は、

- 稼働中ロボット約43.5万台(世界2位)、

- 2023年の新規導入台数は約4.6万台で世界2位の市場。

日本はロボット生産国としても世界シェア約4割強を持つとされ、輸出産業としても重要なポジションです。

3-2. サービスロボット:高成長だが分散した市場

サービスロボット市場は、調査会社によって数字が異なるものの、

- 2023〜2024年時点で4〜5兆円弱規模

- 2024〜2030年代前半にかけて年率15〜20%程度の成長が予測されています。

ただし内訳を見ると、

- 物流ロボット、ドローン、清掃・配膳など多様なサブカテゴリに分散

- まだ「決定的な勝者」が固まっていない領域も多い

という状況で、“業界としての成長ポテンシャルは高いが、個別企業の当たり外れも大きい”段階と考えられます。

4. 主要プレーヤーとビジネスモデルの類型

4-1. 代表的プレーヤーのポジショニング

- 日本:

- ファナック:工作機械向けCNC・産業用ロボット大手。極めて高い営業利益率で知られる。

- 安川電機:サーボモーター・インバータと産業用ロボットを持つ「モーション制御+ロボット」の複合企業。

- 川崎重工業:溶接ロボットなど、自動車向けに強み。

- ダイフク:マテハン・物流システム(倉庫自動化)の世界大手。

- キーエンス/オムロン:センサー・制御機器・画像処理などロボットの“目と頭”の部分で高収益。

- 海外:

- ABB:電機・自動化大手で、ロボティクス事業は世界2位規模。2024年のロボティクス売上は約23億ドル、事業利益率は約12%とグループ平均を下回るが、それでも二桁マージンを維持。

- KUKA(クーカ):ドイツ系。中国企業の傘下入り後、中国市場への依存度が高い。

- 協働ロボット専業:デンマークのユニバーサルロボットなど。

4-2. ビジネスモデル別の特徴

- 高付加価値ニッチ型(キーエンス型)

- 他社が代替しにくいセンサー・測定器・制御機器を提供

- 粗利・営業利益率が非常に高く、景気後退局面でも利益を確保しやすい

- プラットフォーム型(ロボット+制御+ソフトの総合パッケージ)

- ファナックやABBなど、ロボットと周辺機器を一気通貫で提供

- 顧客工場の「標準仕様」として入り込めれば、スイッチングコストの高さが強み

- インテグレーション重視型(SIer)

- 個別工場のニーズに合わせてロボット・コンベア・ソフトを組み合わせる

- プロジェクト収益型であるため、売上は大きいが利益率はやや抑えめになりがち

- サービス&サブスク型(サービスロボット)

- ロボットを「モノ売り」ではなく、「稼働時間」「処理件数」などで課金

- うまく回れば高いLTVとストック収益になるが、立ち上がり期は赤字になりやすい

同じロボット関連でも、

- どこにポジションを取るかで利益率と株価バリュエーションが大きく変わるため、投資家としてはビジネスモデルの違いを意識しておく必要があります。

5. 分類別分析(用途・ロボットタイプ別の収益性・成長性)

ここでは、投資判断に役立つようざっくりした“性格付け”を行います。

5-1. 自動車向け産業用ロボット

- 特徴:溶接・塗装・組立などで古くからロボットが導入されてきた分野

- 成長性:新車販売やEV投資の動向に左右されるサイクル性が強い

- 収益性:ボリュームは大きいが、価格競争が激しくマージンは中程度

- 投資家視点:

- 世界的なEV投資・工場リプレース期には大きな追い風

- 一方で、景気後退や自動車販売の落ち込み時には受注が急減しやすい

5-2. 電機・半導体向けロボット(搬送・クリーンルーム対応など)

- 特徴:クリーンルーム対応、精密搬送、ウェハ搬送など技術的難度が高い

- 成長性:半導体・電子部品の長期成長トレンドに乗りやすい

- 収益性:高付加価値領域では高い利益率が期待できる

- 投資家視点:

- 半導体設備投資サイクルと連動し、山・谷が非常に大きい

- 長期的にはプラスでも、短期的な業績ボラティリティには注意

5-3. 物流・サービスロボット

- 物流倉庫用AGV/AMR、ピッキングロボット、清掃・配膳ロボットなど

- 成長性:EC拡大、人手不足、24時間稼働ニーズなどから高成長領域

- 収益性:

- 競合が多く、ハード単体ではマージンが圧迫されやすい

- ソフトウェア・フリート管理・保守をセットにできる企業は利益率改善余地が大きい

- 投資家視点:

- まだ「勝ち組」が固定されていないため、個別銘柄選定の難易度は高い

- ETFや広めのロボット関連ファンドで“業界全体の成長”を取りに行くアプローチも検討余地

5-4. 医療・介護ロボット

- 手術支援/リハビリ/介護補助など多様

- 高齢化を背景に構造的なニーズは強いが、

- 規制・保険償還・医療機関の投資余力など、非経済的要因に左右されやすい

- 収益性:成功すれば極めて高収益になりうるが、開発費負担・承認リスクが大きい

- 投資家視点:

- 中長期のテーマ性は高いが、現時点では「業種全体」で見るより、個別のプロダクト・企業分析が重要

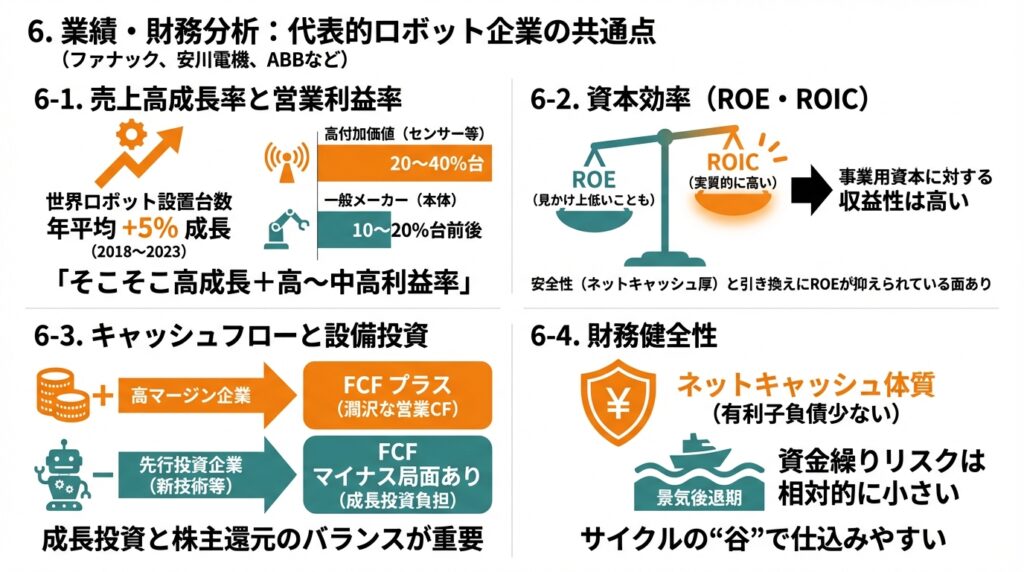

6. 業績・財務分析(代表的ロボット企業群の共通点と違い)

ここでは「業種としての性格」をつかむため、代表的ロボット企業(ファナック、安川電機、ABBなど)に共通しやすい特徴を整理します。

6-1. 売上高成長率と営業利益率

- 2018〜2023年にかけて、

- 世界全体のロボット設置台数は年平均約+5%成長。

- 主要企業の売上成長もおおむね一桁後半〜二桁前半に収まるケースが多い。

- 営業利益率は企業により差が大きいものの、

- 高付加価値センサーや制御機器を持つ企業は20〜40%台の高マージン、

- 一般的なロボット本体メーカーは10〜20%台前後が多いイメージです。

これらを総合すると、ロボット業種は

- 「そこそこ高成長+高〜中高利益率」

という、投資家から見ると魅力的なプロファイルになりやすいと考えられます。

6-2. 資本効率(ROE・ROIC)

- ネットキャッシュを厚く持つ企業が多く、自己資本比率も高いため、

- ROEは一見そこまで高く見えないケースもありますが、

- 実際には事業用資本に対するROICは高いことが多い業種です。

- 逆に言えば、「安全性と引き換えにROEが抑えられている」面もあり、

- バリュエーションを見るときは、ROEだけでなくROICや営業利益率もセットで確認するのが重要です。

6-3. キャッシュフローと設備投資

- 産業用ロボットは設備・在庫負担がそれなりに重いものの、

- 高マージン企業は営業キャッシュフローが潤沢で、

- 通常期はフリーキャッシュフロー(FCF)もプラスを維持しやすい傾向があります。

- 一方、サービスロボットや新技術開発に積極的な企業は、

- 先行投資負担でFCFがマイナスになる局面もあり、成長投資と株主還元のバランスが投資家のチェックポイントになります。

6-4. 財務健全性

- 日本の大手ロボット関連企業は、総じて有利子負債が少なく、ネットキャッシュ体質。

- 景気後退期に受注が減っても資金繰りリスクは相対的に小さいため、

- サイクルの“谷”で仕込みやすい業種でもあります。

7. 株主還元・資本政策(業種としての傾向)

- ファナックのように、

- 安定配当+業績連動配当+自社株買いを組み合わせ、

- キャッシュリッチなバランスシートを背景に株主還元を重視する企業も増えています。

- 一方で、サービスロボットや新領域に積極投資する企業は、

- まだ配当性向が低かったり、無配を維持して成長投資を優先しているケースもあります。

業種全体でみると、

- 「成熟度の高い産業用ロボット」は配当と自社株買いを通じた還元が見込める一方、

- 「新興のサービスロボット」はキャピタルゲイン重視で、配当にはあまり期待しないスタンスが前提になりやすい、という棲み分けです。

8. バリュエーション(業種としての株価水準の評価)

ロボット関連株は、

- TOPIXや一般的な機械セクターと比べてPER・PBRともにプレミアムを付けられることが多い業種です。

理由は大きく3つです。

- 中長期の構造的成長が期待できる

- 労働力不足・賃金上昇・品質要求の高度化という、「後戻りしにくい」ドライバーに支えられている。

- 高い利益率と強い価格決定力

- 特にキーエンスのようなニッチ高付加価値企業、ファナックのような標準プラットフォーム企業は、

高いマージンと安定したキャッシュフローを持つ。

- 特にキーエンスのようなニッチ高付加価値企業、ファナックのような標準プラットフォーム企業は、

- 財務健全性の高さ

- ネットキャッシュ体質が多く、リスクプレミアムが相対的に低く見積もられやすい。

一方で、

- 中国メーカーの台頭により一部領域では価格競争が激化しており、

- EV・半導体など特定エンド市場に依存する企業は、サイクルの谷で急激な業績悪化→PERの“見かけ割高”となる局面もあります。

したがって、

- 「業種としてはプレミアムを許容しうるが、景気・サイクルの局面で買うタイミングを選ぶ必要がある」

というのが、バリュエーションの基本的な見方になりそうです。

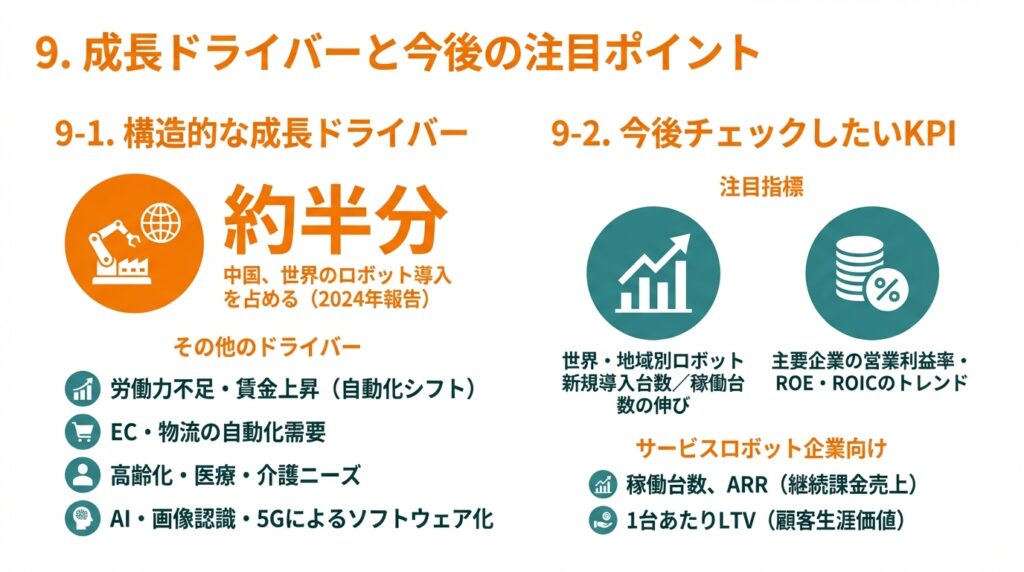

9. 成長ドライバーと今後の注目ポイント

9-1. 構造的な成長ドライバー

- 世界的な労働力不足・賃金上昇

- 先進国だけでなく、中国を含む新興国でも賃金上昇が続き、

- 「安価な人件費で対応する」モデルから「自動化・省人化」へのシフトが進行。

- 中国を中心とした製造業の高度化・ロボット化

- 2024年時点で、中国は世界のロボット導入の約半分を占めるとの報告もあり、

- 中国ロボットメーカーの台頭は競争リスクであると同時に、世界市場拡大の原動力でもあります。

- EC・物流の自動化需要

- 倉庫内ピッキング、仕分け、ラストワンマイル配送など、物流ロボットの活用領域が拡大。

- 高齢化・医療・介護ニーズ

- 日本や欧州を中心に、介護・医療現場の人手不足への対応としてロボット活用が進展。

- AI・画像認識・5Gによるソフトウェア化

- 従来は難しかった「柔らかい作業」(ばら積みピッキング、検査・選別など)にもロボットが入り始めており、

- ソフトウェア・アルゴリズムの価値比重が高まることで、継続課金モデルの可能性も広がっています。

9-2. 今後チェックしたいKPI

ロボット業種をウォッチする際、決算や統計で特に見ておきたい指標は以下です。

- 世界・地域別のロボット新規導入台数/稼働台数の伸び(IFR等)

- 代表的企業の受注高・受注残・Book-to-Bill(受注/売上)

- 自動車・半導体など主要エンド市場の設備投資計画

- 主要企業の営業利益率・ROE・ROICのトレンド

- サービスロボット企業の場合は、

- 稼働台数、ARR(継続課金売上)、チャーンレート、1台あたりLTV(顧客生涯価値) など

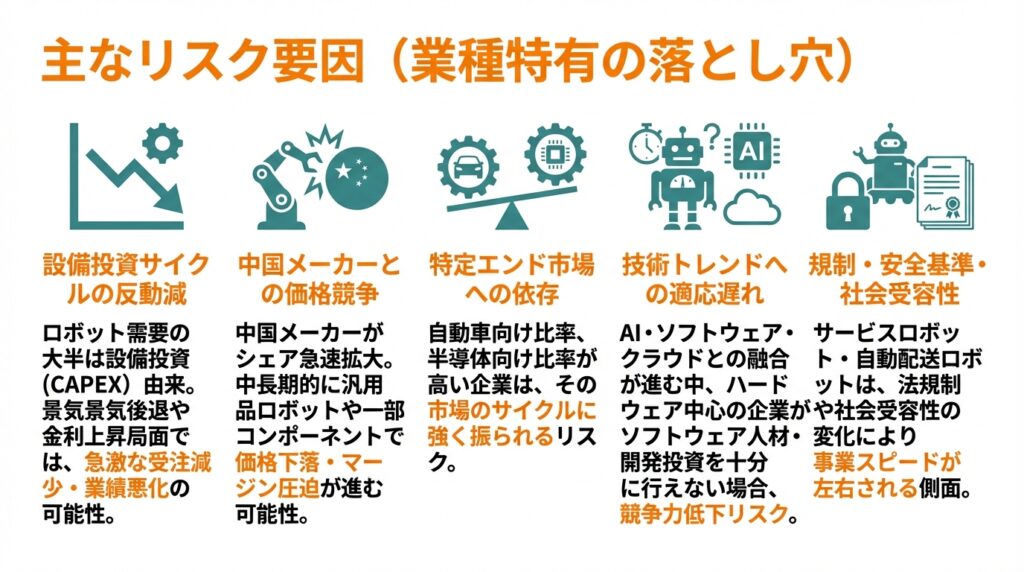

10. 主なリスク要因(業種特有の落とし穴)

- 設備投資サイクルの反動減

- ロボット需要の大半は設備投資(CAPEX)由来であり、

- 景気後退や金利上昇局面では、急激な受注減少・業績悪化が起こり得ます。

- 中国メーカーとの価格競争

- 中国はロボット導入台数だけでなく、国内メーカーのシェアも急速に拡大していると報告されています。

- 中長期的には、汎用品ロボットや一部コンポーネントで価格下落・マージン圧迫が進む可能性。

- 特定エンド市場への依存

- 自動車向け比率が高い企業、半導体向け比率が高い企業など、

- 需要が偏っている企業は、その市場のサイクルに強く振られる。

- 技術トレンドへの適応遅れ

- AI・ソフトウェア・クラウドとの融合が進む中で、

- ハードウェア中心の企業がソフトウェア人材・開発投資を十分に行えない場合、競争力低下リスク。

- 規制・安全基準・社会受容性

- サービスロボット・自動配送ロボットなどは、

- 法規制や社会受容性の変化により事業スピードが左右される側面があります。

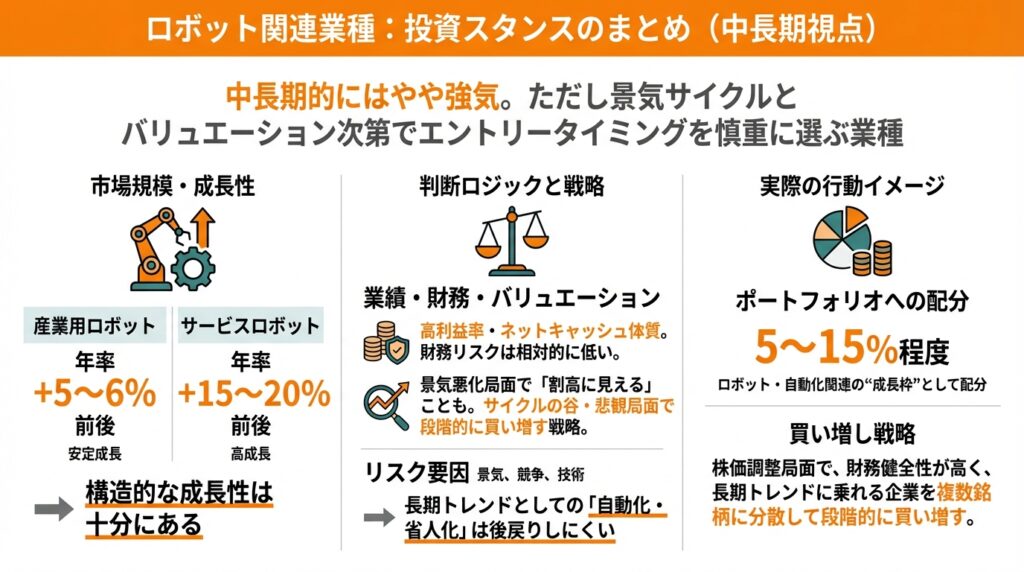

11. 投資スタンスのまとめ(業種としての位置づけ)

中長期投資家の視点からロボット関連業種をどう位置づけるかを、一言でまとめると、

「中長期的にはやや強気。ただし景気サイクルとバリュエーション次第でエントリータイミングを慎重に選ぶ業種」

と考えるのが妥当とみられます。

判断ロジックの整理

- 市場規模・成長性

- 産業用ロボットは年率+5〜6%前後の安定成長、

- サービスロボットは+15〜20%前後の高成長が見込まれており、

→ 構造的な成長性は十分にある。

- 業績・財務特性

- 高利益率・ネットキャッシュ体質の企業が多く、

- サイクルの谷でも財務リスクは相対的に低い。

→ リスクの割にリターン水準が魅力的なビジネスモデルが多い。

- 株主還元・資本配分

- 成熟した大手は配当・自社株買いに積極的で、

- 成長企業は投資優先だがキャピタルゲイン余地が大きい。

→ ポートフォリオ内で「安定高収益株」と「成長期待株」を組み合わせる設計が可能。

- バリュエーション

- 一般的な機械セクターよりプレミアムが乗りやすく、

- 景気悪化局面ではPERが急上昇(Eの落ち込み)し、「割高に見える」ことも多い。

→ サイクルの谷・悲観局面で段階的に買い増す戦略が合理的と考えられる。

- リスク(景気・競争・技術)

- CAPEXサイクル、中国競合、技術シフトなどリスク要因は多いが、

- 長期トレンドとしての「自動化・省人化」は後戻りしにくい。

実際の行動イメージ

- ポートフォリオ全体のうち、

- 5〜15%程度をロボット・自動化関連の“成長枠”として配分するイメージ。

- 景気後退や業績下方修正で株価が大きく調整した局面で、

- 財務健全性が高く、長期トレンドに乗れる企業を

- 複数銘柄に分散して段階的に買い増す戦略が考えられます。

12.World Robotics 2025 から読み解く最新ロボット統計

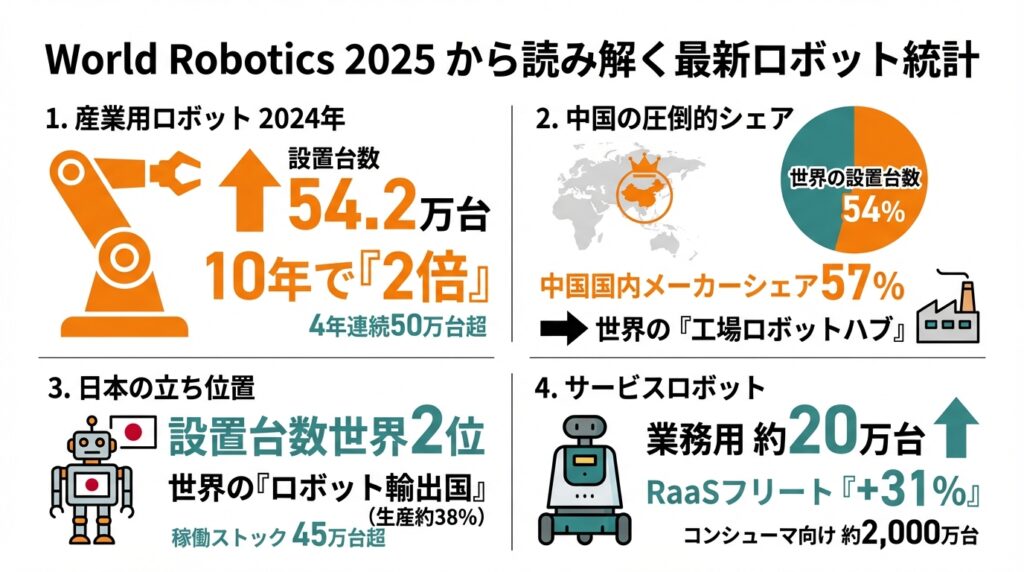

12-1. 2024年の産業用ロボット:設置台数は54.2万台、10年で「2倍」

国際ロボット連盟(IFR)が公表した 「World Robotics 2025 – Industrial Robots」では、

2024年の産業用ロボットの新規設置台数は 54.2万台 と報告されています。これは10年前の約2倍であり、4年連続で50万台超えという高水準を維持しています。

- 2024年:542,000台(2014年の2倍超)

- 2024年は、過去最高だった2年前(2022年)からわずか2%下回るだけの“第2位のピーク”

- 稼働中の産業用ロボットは 466.4万台(前年比+9%) に到達

投資家目線で整理すると、

- 「爆発的成長」というより、高い水準での“横ばい〜緩やかな増加”に移行しつつある

- ただし、設置台数・稼働台数とも右肩上がりで、「自動化の流れは鈍化していない」ことが確認できます

12-2. 地域別動向:アジア 74%、中国が世界の“工場ロボットハブ”に

IFRの統計によると、2024年の新規設置54.2万台のうち、地域別構成は次のとおりです。

- アジア:74%

- 欧州:16%

- アメリカ大陸:9%

なかでも中国は圧倒的で、

- 2024年の中国の新規設置台数:29.5万台(前年比+7%)

- 世界全体の設置台数に占める中国の比率:54%

- 中国国内の稼働ロボットストック:202.7万台(世界最大)

さらに重要なのは、中国メーカーの存在感です。

- 2024年、中国の産業用ロボット市場で

- 国内メーカーのシェア:57%(10年前は約28%)

- 外資系メーカーを初めて上回る水準に到達

これは、

- 「中国=最大の需要市場」だけでなく、「供給側(メーカー)」としても存在感が急拡大している

- 日本・欧州メーカーにとっては、

- ボリューム面での恩恵(需要拡大)と、

- 競争激化による価格・シェア圧迫リスクが両方存在する

という構図を意味します。

12-3. 日本の立ち位置:設置は世界2位、世界の「生産基地」としても依然中核

World Robotics 2025 によると、日本は2024年も年間設置台数で世界2位のポジションを維持しています。

- 2024年 日本の新規設置台数:4万4,500台(前年比▲4%)

- 稼働ロボットストック:45万500台(前年比+3%)

一方、IFRの別リリースでは、

- 日本は世界の産業用ロボット生産の約38%を担う「ロボット輸出国」であることが改めて示されています。

さらに、自動車業界に限ると、

- 日本の自動車産業は2024年に約1万3,000台のロボットを導入(前年比+11%、2020年以来の高水準)

という数字も出ており、

日本は「国内でもロボットを広く使う国」であると同時に、

「世界にロボットを供給する製造拠点」という二つの顔を持つ

ことが、World Robotics 2025からも確認できます。

12-4. サービスロボット:業務用は約20万台、RaaSフリートは+31%

同レポートのサービスロボット編(World Robotics 2025 – Service Robots)では、サービスロボットの拡大ペースがよりはっきり示されています。

業務用(プロ向け)サービスロボット

- 2024年の販売台数:約20万台(前年比+9%)

- 用途別台数(概数):

- 物流・搬送ロボット:10万2,900台(+14%)

- 接客・案内ロボット:4万2,000台超(▲11%)

- 清掃ロボット:2万5,000台超(+34%)

- 農業ロボット:約1万9,500台(▲6%)

- 警備・救助ロボット:3,100台(+19%)

- 医療ロボット:1万6,700台(+91%)

ビジネスモデル面では、IFR会長のコメントとして、

- 初期投資を抑えるためにサブスク/レンタル型(RaaS:Robot-as-a-Service)の採用が増加

- RaaSフリート(稼働台数)は前年比+31%で急拡大

と報告されています。

コンシューマ向けサービスロボット

- 2024年の販売台数:約2,000万台(前年比+11%)

- 主力は床掃除・芝刈りなどの家庭用ロボット

- 地域別では、欧州・アジア太平洋が+16%と好調、米州は掃除ロボットのシェア低下により▲1%と若干の調整

データの取り扱いに関する注意点

IFRはサービスロボット統計について、

- 294社のサンプルに基づく「サンプルデータ」であり、業界全体の推計ではない

- 年ごとのデータを単純比較したり、他ソースの統計と直接比較することは推奨しない

と注意書きをしています。

投資家としては、

- 「精度の高い世界市場推計」というより、

- 「成長の方向性・用途別の勢いを見るための参考材料」

として扱うのが妥当です。

12-5. 投資家目線での「World Robotics 2025」の読みどころ

World Robotics 2025 が教えてくれるポイントを、投資視点でまとめると次のようになります。

- 工場向けロボット需要は“高原状態”だが、まだ伸びている

- 2024年の設置台数54.2万台は過去2番目の水準

- 2025年は+6%の57.5万台、2028年には70万台超が予測されており、

中長期で見れば年率1桁台後半の成長トレンドが続く前提になっています。

- アジア、特に中国への依存度がさらに高まっている

- 新規設置の74%がアジア、うち54%が中国

- 中国メーカーの国内シェアは57%まで上昇し、

日本・欧州メーカーは「ボリュームを取りに行くのか/高付加価値ニッチに徹するのか」の戦略選択がより重要に。

- 日本は依然として“世界のロボット工場”として重要

- 設置台数世界2位、稼働ストック45万台超

- グローバル生産の約38%を担う

→ 日本株のロボット関連銘柄は、世界需要のアップサイドもダウンサイドも強く受ける“レバレッジ的な立ち位置”と解釈できます。

- サービスロボットは“数量は急増・利益構造はこれから”の段階

- 業務用は20万台、コンシューマ向けは2,000万台とボリュームが出てきた

- 物流・清掃・医療など、明確なニーズがある分野で成長が顕著

- 一方で、RaaSの台頭など収益モデルの模索も続いており、企業ごとの当たり外れが大きくなるフェーズです。

13. まとめと注意書き

最後に、本記事のポイントを簡潔に整理します。

- ロボット関連業種は、

- 産業用ロボットを中心に「安定成長するインフラ投資」と、

- サービスロボットなど「高成長だが不確実性の高い新領域」から構成される。

- 代表的企業の多くは、

- 高利益率・ネットキャッシュ体質で財務健全性が高く、

- 中長期投資先として魅力的なビジネスモデルを持つ。

- 一方で、

- 設備投資サイクル、中国メーカーとの競争、技術シフトといったリスク要因も大きく、

- エントリータイミングと銘柄分散が重要となる業種である。

- 投資スタンスとしては、

- ポートフォリオの一部に「やや強気」で組み込みつつ、

- 景気や業績の谷で段階的に買い増すアプローチが現実的と考えられる。

なお、本記事はロボット関連業種に関する一般的な情報提供を目的としたものであり、

特定の銘柄・ファンドの売買を推奨するものではありません。

実際の投資判断にあたっては、読者ご自身の投資目的・許容リスク・資産状況を踏まえ、

最終的には自己責任で決定していただく必要があります。