1.はじめに:この記事で分かること

上村工業(4966)は、生成AIサーバーや半導体パッケージ基板向けのめっき薬品で注目されている、かなり“通好み”の表面処理メーカーです。

この記事では、

- 2022〜2025年3月期の業績・財務・キャッシュフローの流れ

- 主力である「ウェハ& PKG関連」薬品のポジションと収益性

- 自社株買い・増配を絡めた株主還元スタンス

- JCU(4975)・メック(4971)・化学セクター平均とのバリュエーション比較

- 中長期投資でチェックしたいKPIとリスク

を整理し、「自分で投資判断を下すための視点」を持てるようにすることをゴールとします。

数字は原則として2025年3月期決算と、2026年3月期第2四半期発表時点の会社計画・株価水準(2025年12月12日頃)をベースにしています。

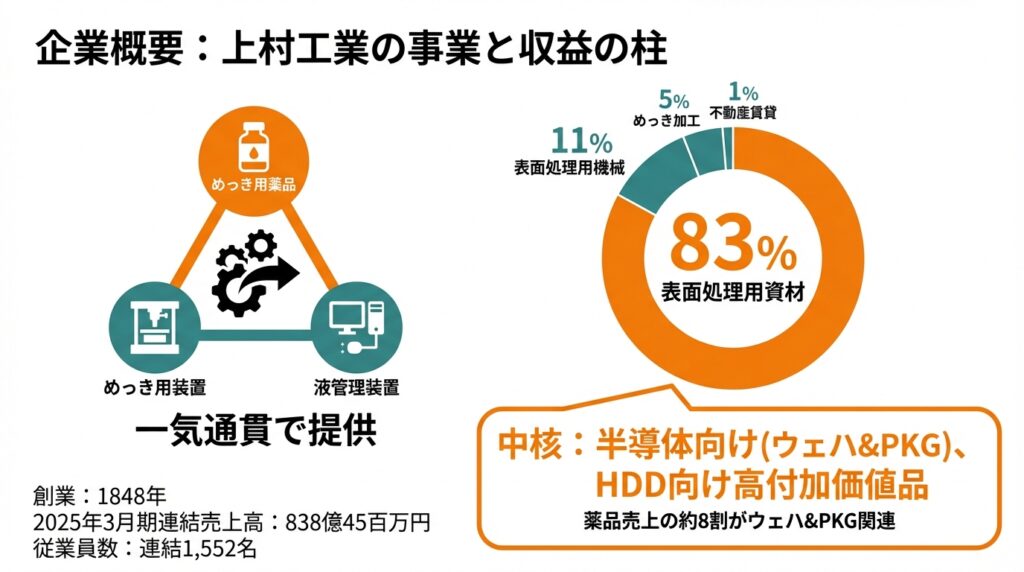

2.企業概要:何をしている会社か

基本プロフィール

- 業種:化学(東証スタンダード)

- 事業内容:めっき用化学品・めっき装置・液管理装置の研究開発・製造・販売、めっき加工、不動産賃貸など

- 創業:1848年(嘉永元年)、大阪・道修町の薬種商がルーツ

- 2025年3月期連結売上高:838億45百万円、従業員数:連結1,552名

めっきビジネスは大きく、

- めっき用薬品

- めっき用装置

- 液管理装置

の3要素に分かれますが、上村工業はこの全てを一気通貫で提供できる数少ない企業です。

収益の柱

2025年3月期のセグメント別売上構成は以下の通りです。

- 表面処理用資材:695億81百万円(売上の83%)

- 表面処理用機械:91億57百万円(同11%)

- めっき加工:42億50百万円(同5%)

- 不動産賃貸:8億32百万円(同1%)

「表面処理用資材」が売上・利益ともに圧倒的な柱であり、その中核が

- 半導体向けウェハ・パッケージ基板向け薬品(ウェハ& PKG)

- HDD向け無電解Niめっき薬品

といった高付加価値品です。会社資料では薬品売上の約8割がウェハ& PKG関連とされており、エレクトロニクス向け比率が非常に高い構造です。

3.業界・競合環境

マクロ環境:AIサーバーと車載半導体で構造的追い風

- 生成AI向けサーバー・高性能GPU需要の拡大により、AIサーバー向け基板・半導体パッケージの需要は高成長が続くと見込まれています。

- 日本の半導体パッケージング市場は、2024年に約22億ドル規模、2025〜2033年に年平均約6.9%成長と予測されており、パッケージ基板材料・薬品の需要拡大が見込まれます。

- パッケージ基板材料市場も、コロナ後の調整を経て2025年は前年比8〜9%程度の増加が予測されており、構造的には拡大トレンドです。

- 自動車ではEV・ADASの普及に伴い、1台あたりの半導体・電子部品搭載数が増加し、車載基板向け表面処理薬品の需要も中長期的にはプラス要因と考えられます。

総じて、「AIサーバー×車載半導体」という2つの需要が、上村工業の主力であるウェハ& PKG関連薬品の中長期成長ドライバーになりうる構図です。

競合:JCU・メックとのポジショニング

同業で個人投資家がよく比較するのは、

- JCU(4975):プリント基板向けめっき薬品大手

- メック(4971):銅張積層板・プリント基板向け薬品に強み

です。四季報・各社資料などでは、上村工業は「パッケージ基板向けめっき薬品首位級」であり、HDD向けでも強いポジションを持つとされています。

薬品に加えて、

- 自社開発のめっき装置・液管理装置

- めっき加工事業

を併せ持つ“トータルソリューション型”である点も、競合との差別化要素です。

4.セグメント別分析(事業別の収益性・成長性)

表面処理用資材(主力・高収益)

- 売上構成比 83%

- 中身は主に薬品(ウェハ& PKG、HDD、汎用無電解Ni、その他)

2026年3月期第2四半期累計(中間期)では、薬品カテゴリー別売上(内部取引を含む)が:

- ウェハ& PKG関連:204億円超(構成比約79%)

- HDD関連:約16億円(同6%)

- 汎用無電解Ni関連:約21億円(同8%)

- その他:約18億円(同7%)

とされており、ウェハ& PKG関連への集中度が極めて高いことが分かります。

示唆:

- 成長ドライバー:生成AIサーバー、先端パッケージ(HBM、先端ロジック)、車載基板など

- リスク:半導体投資サイクル・設備投資の停止が直接業績に波及しやすい

表面処理用機械(景気敏感・ボラティリティ高め)

- 売上構成比 約11%(2025年3月期)

- プリント基板向けめっき装置、HDD用装置、液管理装置など

半導体・基板メーカーの設備投資サイクルに連動し、四半期単位では売上の振れが大きいセグメントです。一方で、薬品と装置を組み合わせた提案力は、薬品ビジネスのスティッキネス(継続性)向上に役立っているとみられます。

めっき加工(安定キャッシュ・フロー源)

- 売上構成比 約5%(タイ・台湾・インドネシアなどでの加工拠点)

規模は小さいものの、エレクトロニクス・自動車部品などのめっき加工を通じて、顧客ニーズの把握や新薬品開発へのフィードバック機能を持つ“アンテナ”的な事業です。

不動産賃貸

- 売上構成比 約1%と小規模

- オフィスビルなどの賃貸収入と思われ、景気耐性のある安定収益源

セグメント別に見ると、

- 「資材(薬品)」が成長と収益のエンジン

- 「機械・加工」が技術・顧客接点の補完

- 「不動産」が小さな安定収益

という構図で、中長期的には資材事業の質(どれだけ先端分野を取れるか)が投資判断のカギになります。

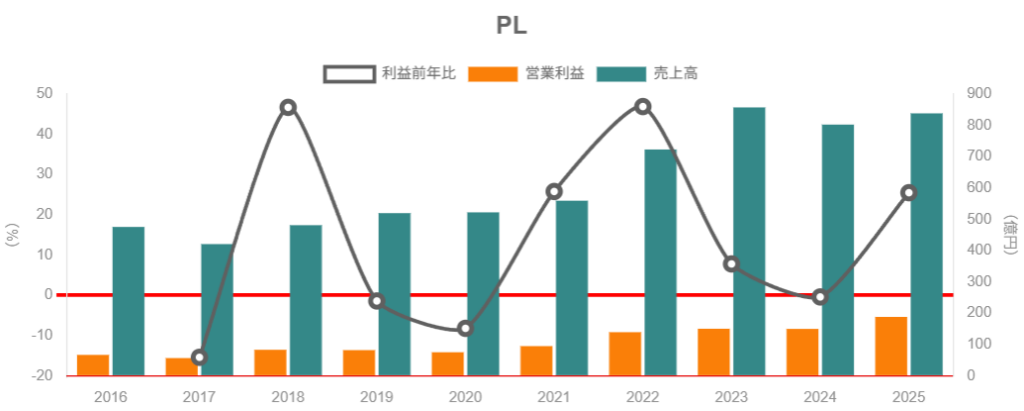

5.業績・財務分析(連結ベース)

売上高・営業利益・営業利益率の推移(2022〜2025年3月期)

(単位:百万円)

- 2022年3月期:売上 72,303/営業利益 13,947(営業利益率 約19%)

- 2023年3月期:売上 85,749/営業利益 15,046(同 約18%)

- 2024年3月期:売上 80,256/営業利益 14,994(同 約19%)

- 2025年3月期:売上 83,845/営業利益 18,829(同 約22%)

ポイント/解釈:

- 2022→2023年:売上大幅増(+18%強)も、原材料・エネルギーコスト等の影響でマージンはやや低下。

- 2024年:一部エレクトロニクス市況の調整で売上は減少するものの、利益率はほぼ維持。

- 2025年:売上はコロナ後のピークに迫る水準まで回復しつつ、営業利益率が22%台へ大きく改善。

2026年3月期も、会社計画では売上860億円(前期比+2.6%)、営業利益197億円(同+4.6%)と、高い営業利益率を維持した小幅増収増益を想定しています。

マージン改善の背景としては、

- ウェハ& PKG関連など高付加価値薬品の構成比拡大

- 価格改定(値上げ)と生産性向上

- 円安による採算改善

などが挙げられると考えられます。

資本効率(ROE・ROA・ROICのイメージ)

ROE・ROAは以下の通り推移しています(連結)。

- ROE:2022年 13.1% → 2023年 12.9% → 2024年 12.3% → 2025年 14.2%

- ROA:2022年 9.6% → 2023年 9.8% → 2024年 9.2% → 2025年 10.8%

自己資本比率は2025年3月期時点で81.3%と非常に高く(総資産1,305億円に対して純資産1,061億円)、財務レバレッジをほとんどかけていないにもかかわらずROE14%台を維持しているのが特徴です。

つまり

- 「利益率×資産回転率」でROEを出しているタイプであり、借入に頼らずに高ROEを維持している点は質が高い

- 一方で、自己資本が厚すぎることでPBRが高止まりしやすく、「資本効率をさらに高められる余地」があるとも言えます

ROICは開示されていませんが、営業利益率20%超・実質無借金に近いバランスシートを踏まえると、10%台半ば以上の水準にあると推測されます。

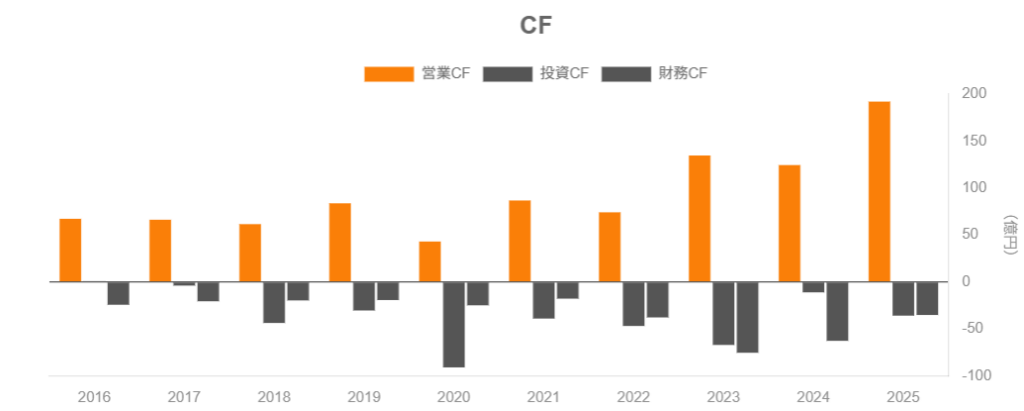

キャッシュフローと設備投資

キャッシュフロー(単位:百万円)は以下の通りです。

- 2022年:営業CF 7,417/投資CF ▲4,693/フリーCF 2,724

- 2023年:営業CF 13,462/投資CF ▲6,712/フリーCF 6,750

- 2024年:営業CF 12,444/投資CF ▲1,117/フリーCF 11,327

- 2025年:営業CF 19,203/投資CF ▲3,590/フリーCF 15,613

いずれの年度も営業CFはプラスで、営業CFが純利益を上回る“質の高い利益”であることが確認できます。

2024年3月期決算短信では、財務CFが▲299億円の自己株式取得と▲296億円の配当支払いで大きくマイナスとなった旨が説明されており、フリーCFの大半を株主還元に回した年度だったことが分かります。

2026年3月期のIR資料では、

- 設備投資:前期27億円 → 当期計画65億円

- 研究開発費:前期25億円 → 当期計画31億円

と、AI・半導体関連需要を取り込むための投資を引き上げる方針が示されています。

財務健全性

- 自己資本比率:81.3%(2025年3月期)

- 現金残高:460億円(同期末)

- 有利子負債残高は限定的とみられ、実質的にネットキャッシュ企業

まとめると:

- 営業CFは安定的にプラス

- フリーCFも十分で、配当・自社株買いの原資に余裕がある

- ネットキャッシュかつ自己資本比率80%超と、財務面の安全性は非常に高い

という、「守りの強さ」が際立つバランスシートです。

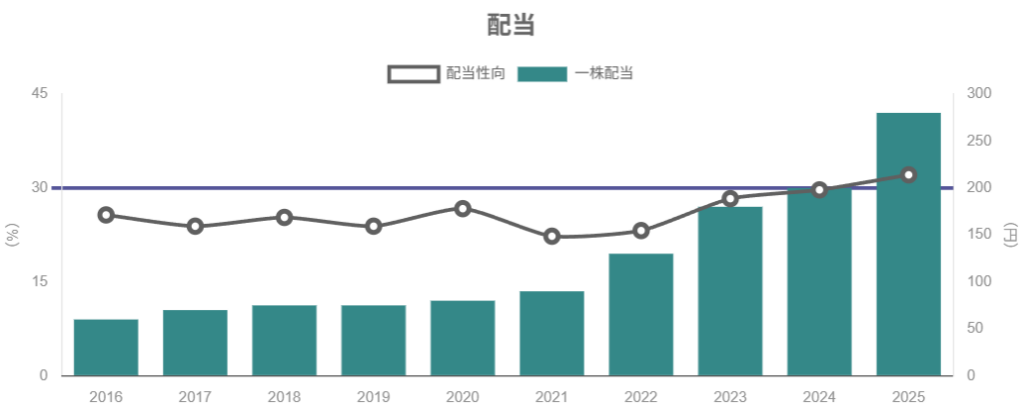

6.株主還元政策(配当・自社株買い)

配当方針・実績

1株当たり配当の推移は以下の通りです(年度は3月期)。

- 2021年:90円

- 2022年:130円

- 2023年:180円

- 2024年:200円

- 2025年:280円

- 2026年予想:280円(期末一括、会社予想)

配当性向は、

- 2024年:29.7%

- 2025年:32.1%

と30%前後のレンジにあり、“配当性向30%+業績に応じた増配”が基本スタンスとみられます。

自社株買い・株式消却

- 2023年5月、上限60万株・30億円(発行済株式数の約3.6%)の自己株式取得を決議し、2023年9月までに約34.4万株・約30億円を取得。

- 2024年2月末には、保有自己株式のうち発行済株式総数の10%超に相当する約165.7万株(約8.4%)を消却。

2024年3月期決算短信でも、

- 自己株式取得約30億円

- 配当支払約30億円

が財務CFの主要なマイナス要因とされており、1年間で実質的に純利益の数倍規模の株主還元を行った形です。

トータル・シェアホルダー・リターンの見方

- 配当性向:30%前後

- 自社株買い:機動的に実施(2023〜2024年に大型枠+消却)

- ROE:13〜14%台

という組み合わせから、

「高ROE+厚い自己資本 → 自己株買いで資本効率を高めつつ、配当は安定的に増やしていく」

という絵を、経営側はある程度意識していると考えられます。

中長期投資家の視点では:

- 減配リスクは相対的に小さく、

- 今後も余剰資本が蓄積すれば、再度の自社株買い余地がある

と評価できる一方、現状の配当利回りは1.8〜1.9%程度と“高配当株”というよりは「成長+適度な配当」という位置づけになります。

7.バリュエーション(株価水準の評価)

現在の株価水準(2025年12月12日終値ベース)

- 株価:約14,990円

- 時価総額:約2,713億円

- 予想PER:17.9倍

- 実績PBR:2.25倍

- 予想配当利回り:約1.87%

2026年3月期会社予想EPS(836.68円)ベースで見ても、PERは概ね18倍前後の水準です。

同業他社との比較

JCU(4975)

- 株価:5,120円

- PER:約17倍

- PBR:約2.5倍

- 配当利回り:約1.6%

メック(4971)

- 株価:5,350円

- 配当利回り:約1.6%

- 一部レポートではPBR3倍超・PER20倍前後の評価(成長期待を織り込んだプレミアム)

化学セクター平均(東証プライム)

- 予想PER:約14倍

- PBR:約1.1倍

- 配当利回り:約2.0%(2025年12月時点の業種別統計)

まとめると:

- 上村工業のPERは、化学セクター平均(約14倍)より高く、同業のJCUとほぼ同水準、メックよりやや割安〜同程度。

- PBRは2.25倍と、セクター平均の約2倍。高ROE・高利益率と厚い純資産を反映した水準。

- 配当利回りは1.8〜1.9%と、JCU・メックと大差ない“成長株寄りバリュー”といった印象。

評価イメージ:

- 利益率20%超&ROE14%・ネットキャッシュ・半導体パッケージという成長市場を考えると、

- 「PER18倍・PBR2.2倍」は相応〜やや割安寄り

- 一方、短期的な半導体投資サイクルのボラティリティを考えると、

- 「押し目待ちの投資家が多く、常に割安にはなりにくい高評価銘柄」

というポジションと捉えられます。

8.成長ドライバーと今後の注目ポイント

成長ドライバー

- 生成AIサーバー・HBM向けパッケージ基板

- ウェハ& PKG関連が薬品売上の約8割を占め、その最終用途の多くがサーバー・高性能コンピューティング・ネットワーク機器・車載ECUなど。

- AIサーバー向け半導体の需要拡大は2030年代前半まで続くとの見方も多く、中長期での需要成長が期待されます。

- 車載・産業機器向け電子基板

- EV・ADASの普及により、車載基板の高性能化・高周波化が進展しており、耐熱性・信頼性の高いめっき技術へのニーズが高まっています。

- グローバルな供給ネットワーク

- 台湾・中国・韓国・ASEAN・北米に生産・販売拠点を持ち、パッケージ基板メーカーやHDDメーカーの近くで事業展開。

- ローカル供給体制は、技術サポートやカスタマイズ提案の面で強み。

今後の決算でチェックしたいKPI

中長期投資の観点では、以下のKPIを継続的に追うと良いと思われます。

- ウェハ& PKG関連薬品の売上高・構成比

- 地域別薬品売上(特に台湾・中国・韓国の動向)

- 営業利益率(20%超を維持できるか)

- ROE(12〜15%レンジを維持できるか)

- 設備投資額・研究開発費の推移(成長投資に積極姿勢を維持しているか)

マクロ・業界トレンドとの関係

- 半導体パッケージング市場のCAGR(6〜8%台)と上村工業の薬品売上成長率とのギャップ

- 日本政府の半導体・デジタル産業支援策の継続性

- AIサーバー向け投資の一服局面(2027〜2028年前後)をどう乗り切るか

といった観点から、「どこまで成長トレンドにレバレッジしているか」を確認する必要があります。

9.主なリスク要因

上村工業に特有、もしくは影響度の大きいと考えられるリスクを整理します。

- 半導体投資サイクルの変動リスク

- ウェハ& PKG関連比率が高い分、半導体メーカー・パッケージ基板メーカーの設備投資縮小が直撃しやすい構造です。

- AIサーバー投資が一服した場合、売上・利益ともに2〜3年単位で調整する可能性があります。

- 特定顧客・特定用途への依存

- 資料からは具体的な顧客名は分かりませんが、ウェハ& PKG向けは大手パッケージ基板メーカーや半導体メーカーへの依存度が高いと推察されます。

- 特定顧客のシェア縮小・技術変更・内製化などが発生すると、業績へのインパクトは大きくなり得ます。

- 技術競争・品質要求の高度化

- 微細化・高周波対応・高信頼性化に伴い、薬品に求められる性能は年々厳しくなっています。

- 競合もR&D投資を強化しているため、技術リードを保てなければ価格競争に巻き込まれるリスクがあります。

- 為替変動リスク

- 2026年3月期通期見通しでは、米ドル1円の円安で売上+3.4億円・営業利益+0.7億円程度の感応度が示されています。

- 円高方向への急変動は、海外売上比率の高い同社にとって利益押し下げ要因になります。

- 地政学リスク・サプライチェーンの混乱

- 台湾・中国・韓国・ASEANといった拠点に依存しているため、地政学リスクやサプライチェーン寸断が発生した場合、製造・販売に影響が出る可能性があります。

10.投資スタンスのまとめ

ここまでの整理を踏まえ、中長期(3〜5年)投資家のスタンスを、あくまで一つの考え方としてまとめます。

全体評価

- スタンス:「やや強気〜中立寄りのやや強気」

- 理由:

- 業績・財務

- 営業利益率20%超・ROE14%・自己資本比率80%超・ネットキャッシュという非常に質の高い財務体質。

- セグメント構造

- 成長市場(半導体パッケージ・AIサーバー)に主力事業が集中しており、R&D・設備投資も増額フェーズにある。

- 株主還元

- 配当性向30%前後+大型自社株買い・株式消却実績があり、今後も余剰資本の還元余地が大きい。

- バリュエーション

- PER18倍・PBR2.25倍は決して割安ではないが、利益率・ROE・成長性を考えれば“プレミアムを許容できる範囲”。

- リスク

- 半導体投資サイクルの影響を強く受けるため、業績・株価のボラティリティはそれなりに覚悟が必要。

- 業績・財務

実際の行動イメージ(例)

- 基本スタンス:長期ホールド前提のコア銘柄候補

- 半導体・AI関連の“素材サイド”に中長期で投資したい場合、1銘柄としてポートフォリオに組み入れる選択肢。

- エントリー水準のイメージ(あくまで一例)

- PERで15〜16倍程度(株価12,000〜13,000円台イメージ)まで押した局面では、長期目線の買い増しを検討しやすい水準。

- 現状の18倍前後は、「半導体サイクルが順調に続くことをかなり織り込んだ」水準と捉え、

- 既保有ならホールド

- 新規なら分割エントリー/押し目待ち

- 売却・軽量化を検討する局面

- 半導体投資サイクルの明確な減速(設備投資削減、AIサーバー投資の鈍化)

- 営業利益率が20%を大きく割り込み、ROEも10%前後まで低下するような決算が続く

といったシナリオでは、セクター全体の見直しと合わせてポジション調整を検討する余地があります。

11.まとめと注意書き

最後に、本記事の要点を箇条書きで整理します。

- 上村工業は、半導体パッケージ基板・HDD向けめっき薬品を主力とする高収益ニッチプレーヤーで、売上の8割以上を表面処理用資材(薬品)が占める。

- 2025年3月期の営業利益率は約22%、ROEは14%台、自己資本比率は81%と、収益性と財務健全性が両立したバランスシートを持つ。

- 生成AIサーバー・車載半導体向けの需要拡大を追い風に、ウェハ& PKG関連薬品が成長ドライバーとなる一方、半導体投資サイクルに業績が左右されやすいリスクも大きい。

- 配当性向30%前後+大型自社株買いと株式消却の実績から、トータル・シェアホルダー・リターンへの意識は高い企業と評価できる。

- 現在のPER18倍・PBR2.25倍は、化学セクター平均よりプレミアムだが、利益率・ROE・成長性を考えると「おおむね妥当〜やや割高」なレンジと解釈できる。

注意書き

- 本記事は、公開情報を基に上村工業の事業構造・業績・株価水準を整理したものであり、特定銘柄の売買を推奨するものではありません。

- 将来の業績・株価は、半導体市場の動向や為替、競合状況等により大きく変動する可能性があります。

- 実際の投資判断は、読者ご自身の投資方針・リスク許容度を踏まえ、最新の開示資料・株価水準を確認の上、ご自身の責任で行ってください。