1. はじめに:この記事で分かること

本記事では、三谷商事(8066)について、2021〜2025年3月期の業績推移と、2026年3月期の見通しを踏まえながら、

中長期(3〜5年)で投資を検討する個人投資家向けに「どこを見るべきか」「数字をどう解釈すべきか」を整理します。

- 3つの事業セグメント(情報システム・企業サプライ・生活・地域サービス)の稼ぐ力

- 売上・利益のトレンドと、マージン改善の要因

- ROE/ROIC・キャッシュフローから見た資本効率

- 配当・自社株買いなど株主還元と、その持続性

- 現在の株価水準(PER・PBR・配当利回り)の位置付け

を順に確認し、最後に「個人投資家向けの投資スタンス」を整理します。

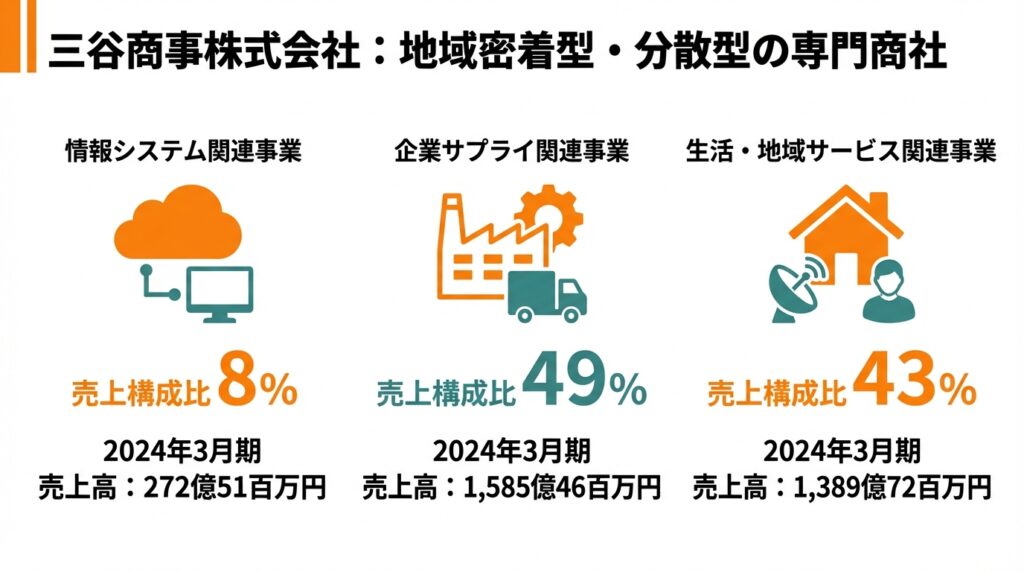

2. 企業概要:何をしている会社か

2-1. 基本情報

- 会社名:三谷商事株式会社

- 証券コード:8066

- 上場市場:東証スタンダード

- 創業:1914年、設立:1946年

- 連結従業員数:約3,267名(2024年3月期)

- 2025年3月期 売上高:3,390億500万円、経常利益:336億2,100万円

かつては北陸地場の建材・エネルギー商社色が強い企業でしたが、現在は

- 情報システム関連事業

- 企業サプライ関連事業

- 生活・地域サービス関連事業

の3つを柱とする「地域密着型・分散型の専門商社」と位置付けられます。

2-2. 3つの事業セグメントの概観

有価証券報告書によると、各セグメントの概要は以下の通りです。

- 情報システム関連事業

- 情報機器販売、ソフトウェア・ソリューション開発、ネットワーク・保守サービスなど

- 企業のDX需要や、Windows10サポート終了に伴うPC更新需要を取り込む領域

- 企業サプライ関連事業

- 建設資材、石油製品、LPガス、ゴンドラの製造・販売・リース、風力発電、

プラスチック製品、スパイス、医療機器、自動車用タイヤ卸など - 「企業向けのモノ・サービス供給」を広くカバーする、売上・利益の中核セグメント

- 建設資材、石油製品、LPガス、ゴンドラの製造・販売・リース、風力発電、

- 生活・地域サービス関連事業

- ケーブルテレビ、インターネット、介護事業、自動車ディーラー、生コンクリート、

ガソリンスタンド、LPガス・住宅設備機器販売など - 地域の最終消費者向けサービスが中心で、北陸エリアでの存在感が強い

- ケーブルテレビ、インターネット、介護事業、自動車ディーラー、生コンクリート、

2024年3月期のセグメント別売上高は

- 情報システム:272億51百万円

- 企業サプライ:1,585億46百万円

- 生活・地域サービス:1,389億72百万円北信本

で、売上構成比は概ね 情報システム8%・企業サプライ49%・生活・地域サービス43% となります。

3. 業界・競合環境

三谷商事は「総合商社」ほどグローバル・大型案件には振れず、

国内を中心とした “中堅ニッチ商社+地域サービス” のポジションにあります。

3-1. それぞれの業界トレンド

- 情報システム関連

- 企業のDX投資、クラウド・ネットワーク投資、セキュリティ対策

- Windows10サポート終了に伴うPC・POS・周辺機器の更新特需(2024〜26年頃)

- 企業サプライ関連

- 建設資材:国内建設投資の循環、インフラ更新需要

- 石油・燃料:原油価格と販売数量に左右されるボリュームビジネス

- 風力発電・再エネ:長期で成長領域だが、政策・規制の影響も大きい

- スパイス・食品素材、医療機器、タイヤ卸など、多様なニッチ市場を組み合わせた構造

- 生活・地域サービス関連

- 地方都市におけるCATV・インターネット、ガス・電力、カーライフ、介護など

- 競争環境は厳しい一方、「地域密着・ワンストップ」で一定の顧客基盤を維持

3-2. 競合との比較イメージ

同じ「専門商社 × 生活サービス」に近い上場企業として、

- 稲畑産業(8098):化学・樹脂・電子を軸とした専門商社。

足元の指標は、PER約10倍、PBR約0.9倍、配当利回り3.5%前後。 - 内田洋行(8057):オフィス・教育分野でのICT・ファニチャー商社。

PERは一桁台後半〜10倍程度、PBR1倍台前半、配当利回り約3%。

といった銘柄が比較対象になりやすいと考えられます。

三谷商事はこれらに比べ「建材・エネルギー・地域サービス」の比重が高く、

景気や資源価格・地域経済に対する感応度が相対的に高い点が特徴です。

4. セグメント別分析:どこが稼ぎ頭か

4-1. 売上・利益の構造(2025年3月期)

2025年3月期の連結売上高は3,390億円(前期比+4.4%)、

営業利益は315億8百万円(同+21.5%)、経常利益は336億2百万円(同+13.1%)でした。

セグメント別売上高(2024→2025年)は有価証券報告書等から以下のように整理できます。

- 情報システム:272億→292億円程度(+約7%)

- 企業サプライ:1,585億→1,676億円(+約5.7%)

- 生活・地域サービス:1,389億→1,421億円(+2.3%)

特に 企業サプライ関連事業 が売上・利益ともに柱であり、

2026年3月期上期のセグメント別営業利益でも、

- 情報システム:売上149億98百万円・営業利益23億15百万円

- 企業サプライ:売上748億94百万円・営業利益116億2百万円

- 生活・地域サービス:売上698億97百万円・営業利益21億99百万円

と、企業サプライが圧倒的な利益貢献をしていることが分かります。

4-2. セグメントごとの特徴と収益性

① 情報システム関連事業

- 売上構成比は1割弱ですが、営業利益率は比較的高いセグメントです。

- 2025年3月期は、PC・POS・システム更新需要を背景に増収増益。

- 2026年3月期上期も、Windows10サポート終了に伴うPC買い替え特需が寄与し、

売上・利益ともに前期比で増加しています。

投資家視点のポイント

- 売上は景気や更新サイクルの影響を受けやすいものの、

「高マージン・高ROICなストック/リカーリング比率」を今後どこまで高められるかが重要です。

② 企業サプライ関連事業

- 建設資材・燃料・風力発電・スパイス・医療機器・タイヤなど、多様な事業を束ねたセグメント。

- 2025年3月期は、建設資材・石油製品の価格転嫁やスパイス事業の好調を背景に増収増益。

- 2026年3月期上期も、燃料卸やスパイスの売価上昇が売上を支え、

営業利益は前年同期比で微増と堅調です。

投資家視点のポイント

- ボリュームと価格転嫁力の両方に依存するため、

「原油価格」「建設需要」「為替」の影響が大きいセグメントです。 - ここが崩れると全体の業績インパクトが大きく、

中長期投資ではこのセグメントの動向チェックが最優先になります。

③ 生活・地域サービス関連事業

- 地域のCATV・インターネット、ガス、SS、介護、ディーラーなど、

生活密着型サービスの集合体。 - 2025年3月期の売上高は1,421億37百万円(前期比+2.3%)、

営業利益は39億38百万円(同+29.1%)。 - ケーブルテレビ事業で設備投資の一巡による減価償却・工事費用の減少、

建設資材やガス関連での価格転嫁進展が、利益率改善に寄与しています。

投資家視点のポイント

- 売上成長は大きくないものの、景気循環の影響は比較的緩やかで、

「安定キャッシュフロー源」として全体のボラティリティを下げる役割を果たしています。

5. 業績・財務分析(連結ベース)

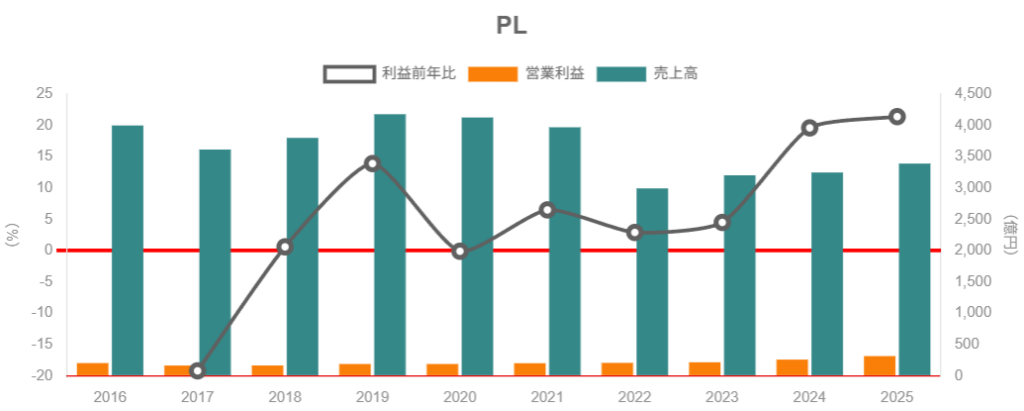

5-1. 売上・利益の推移

2022〜2025年3月期の売上高と経常利益は以下の通りです。

- 2022年3月期:売上高 2,993億円、経常利益 226億円

- 2023年3月期:売上高 3,203億円、経常利益 243億円

- 2024年3月期:売上高 3,247億円、経常利益 297億円

- 2025年3月期:売上高 3,390億円、経常利益 336億円

この3年間のCAGR(年平均成長率)はおおよそ

- 売上高:+4%前後

- 経常利益:+14%前後

となり、売上の伸び以上に利益が伸びている「マージン改善ドリブン」の成長であることが分かります。

5-2. マージンの改善要因

- 売上総利益率:

- 2023年3月期:15.5%

- 2024年3月期:16.7%

- 2025年3月期:17.8%

- 営業利益率:

- 2023年3月期:約6.8%

- 2024年3月期:約8.0%

- 2025年3月期:約9.3%

と、ここ数年で 営業利益率が約2.5ポイント改善 しています。

決算短信や業績予想修正の説明では、

- 建設資材・石油製品などでの「仕入価格高騰に伴う売価上昇・価格転嫁」

- スパイス事業の好調

- ゴンドラやケーブルテレビなど、一部設備投資負担の一巡

- 高収益なIT・風力発電・スパイス等の比重上昇

がマージン改善要因として挙げられています。

ポイント

- 「売上が大きく伸びていないのに利益だけ伸びている」局面では、

単なる好況なのか、構造的な体質改善なのかを見極める必要があります。 - 三谷商事の場合は、価格転嫁力+高収益事業の拡大 が重なっており、

少なくとも直近数年は「構造的なマージン改善」の色合いが強いと考えられます。

5-3. ROE・ROICと資本効率

2025年3月期の実績指標は、

- ROE:約11.5%

- 自己資本比率:約56%(2025年3月期末)

と、財務安全性を確保しつつ2桁ROE を維持している水準です。

さらに、IRサイトに掲載された社長メッセージでは、

- 投下資本(IC)約720億円に対する純利益約190億円 → ROIC 約26%

- 直近10年間のIC年平均成長率は+0.6%程度にとどまる

と説明されており、「効率性は非常に高いが、投下資本の成長が課題」と自己分析しています。

投資家視点の解釈

- 現状のビジネスは “少ない資本で高い利益を生む” 構造になっている一方、

今後ROEをさらに高めるには- M&A・新規投資でICを増やしたうえでの成長

- 余剰資本の株主還元(配当+自社株買い)

のいずれか(あるいは両方)が必要になります。

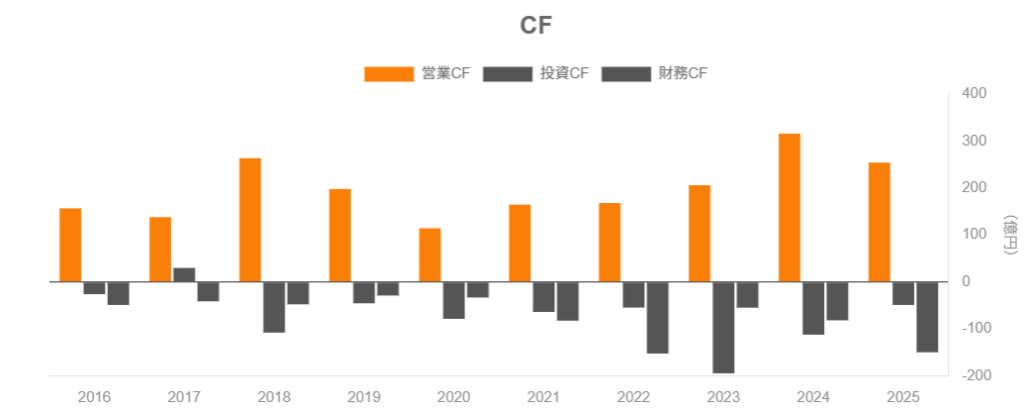

5-4. キャッシュフローと投資負担

2022〜2025年3月期のキャッシュフローは概ね以下の通りです。

- 2022年3月期:営業CF 168億円、投資CF ▲54億円、フリーCF 約113億円

- 2023年3月期:営業CF 206億円、投資CF ▲195億円、フリーCF 約11億円

- 2024年3月期:営業CF 316億円、投資CF ▲112億円、フリーCF 約203億円

- 2025年3月期:営業CF 254億円、投資CF ▲49億円、フリーCF 約205億円

また、2026年3月期上期(2025年4〜9月)も、

- 営業CF:103億円(前年同期比+47%)

- 投資CF:▲47億円

- 財務CF:▲17億円(配当支払いが主因)

となっており、安定的に営業CFが投資CFを上回る構造 が確認できます。

ポイント

- フリーCFが安定してプラスであることは、

「配当+自社株買い+将来のM&A余力」を示す重要な材料です。 - 2025年3月期は自己株式取得や配当支払いで財務CFが▲150億円規模となっており、

余剰キャッシュを積極的に株主へ還元していることが分かります。

5-5. 財務健全性

2025年3月期末の財政状態は、

- 総資産:2,989億88百万円

- 負債合計:1,068億27百万円

- 純資産合計:1,921億61百万円

で、2026年3月期第2四半期末には

- 総資産:3,048億39百万円

- 純資産:1,992億67百万円

- 自己資本比率:57.0%

と、自己資本比率がやや上昇しています。

投資家視点の結論

- 有利子負債は一定あるものの、自己資本比率50%台後半・安定した営業CFを踏まえると、

財務健全性は総じて高い水準と評価してよいと考えられます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

有価証券報告書によれば、三谷商事の配当方針は

「中長期的な観点から安定的に配当することを基本とし、

将来のM&Aによる事業展開や業績の状況等を総合的に勘案して決定する」

とされています。

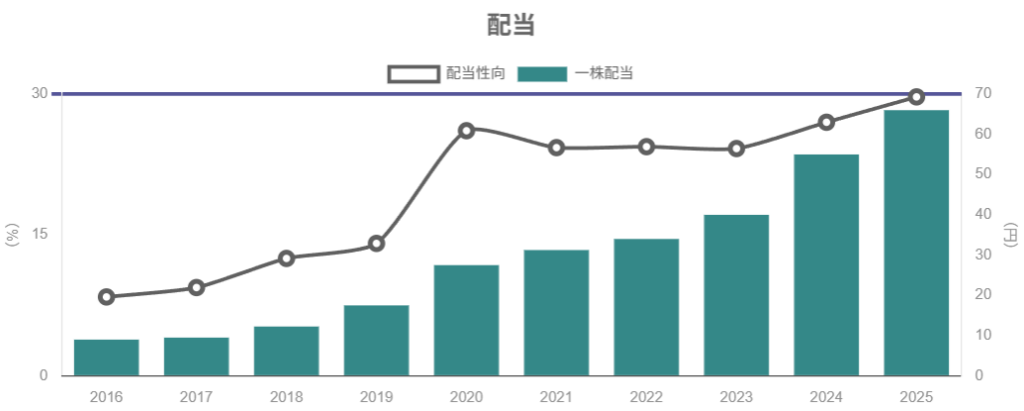

実際の1株当たり年間配当(実績)は以下の通り。

- 2021年3月期:31.3円

- 2022年3月期:34.0円

- 2023年3月期:40.0円

- 2024年3月期:55.0円

- 2025年3月期:66.0円

- 2026年3月期:77.0円予想(上方修正後)

2025年3月期は、中間33円+期末33円=66円と、前期比+11円の増配。

2026年3月期は当初66円予想でしたが、

2025年11月の中間決算発表時に 77円へ増額修正(中間44円・期末33円)されています。

2025年3月期の配当性向は約29.7%と、

「安定配当+余力を残す水準」であり、中長期の増配余地を意識していると解釈できます。

6-2. 自社株買い

2025年3月期のキャッシュフローの説明では、

- 財務CF▲149億89百万円の主因として 自己株式の取得+配当支払い が挙げられています。

金額規模から見ても、自社株買いをある程度活用していることが分かります。

一方で、発行済株式数は9,100万株と比較的大きく、

現時点では「継続的な大規模買い戻し」というよりは、

- 株価水準や資本効率を見ながら、

- 機動的に実施している段階

と言えそうです。

6-3. 中長期投資家にとっての魅力度

- 実績配当利回り:2025年12月時点の株価ベースで 約3.4%

- 2021〜2026年にかけて、配当は右肩上がり(2022年の山・谷は特別要因含む)

- フリーCFが安定してプラスで、配当+自社株買いを十分に賄えるキャッシュ創出力

を総合すると、

「安定配当+緩やかな増配」を狙う中長期投資家にとっては、比較的魅力的な還元ストーリー と言えます。

7. バリュエーション(株価水準の評価)

2025年12月12日時点の株価指標はおおむね以下の通りです。

- 株価:2,266円

- 予想EPS:221.2円(2026年3月期会社予想)

- 予想PER:約10.2倍

- 実績BPS:2,076円

- 実績PBR:約1.1倍

- 予想配当:77円

- 配当利回り:約3.4%

7-1. 同業比較

- 稲畑産業(8098):PER約10倍、PBR約0.9倍、配当利回り約3.5%

- 内田洋行(8057):PER一桁台後半〜10倍程度、PBR1倍台前半、配当利回り約3%

と比較すると、

- PER:同水準〜やや高め

- PBR:1倍前後で大差なし

- 利回り:同等〜やや高め

という位置付けで、セクター内では「おおむね妥当〜やや割安寄り」 と見ることができます。

7-2. 市場全体との比較

TOPIXバリュー指数は、直近の指標として

- PER:約14〜15倍

- PBR:約1.2倍

- 配当利回り:約2.5%

とされています。

これと比べると、三谷商事は

- PER:市場平均よりかなり低い(=利益に対して割安)

- PBR:ほぼ市場平均並み

- 利回り:市場平均を上回る3%台半ば

というポジションになります。

7-3. マルチプルの妥当性

2026年3月期の会社計画では、

- 売上高:3,200億円(前期比▲5.6%)

- 営業利益:300億円(同▲4.8%)

- 経常利益:314億円(同▲6.6%)

- 親会社株主に帰属する当期純利益:185億円(同▲2.7%)

と、「売上・利益ともにやや減収減益」の前提になっています。

主因は、原油価格下落に伴う売上減少見込みなどであり、

構造的な競争力低下というより 外部要因に依存する部分が大きい と説明されています。

- ROE 11%台

- ROIC 20%超

- フリーCF十分

- 配当利回り3.4%

といった水準を踏まえると、PER10倍前後はやや保守的な評価 とも解釈できます。

個人的な整理

- 景気・資源価格の変動リスクを考えれば、

「安定高収益+景気感応セグメント」を持つ銘柄に、市場平均並み〜やや割安のPERがついているのは自然。 - 中長期でROE・ROICを維持できる前提なら、

PER12〜13倍程度までのリレーティング余地 は、シナリオとしては十分あり得ると考えられます。

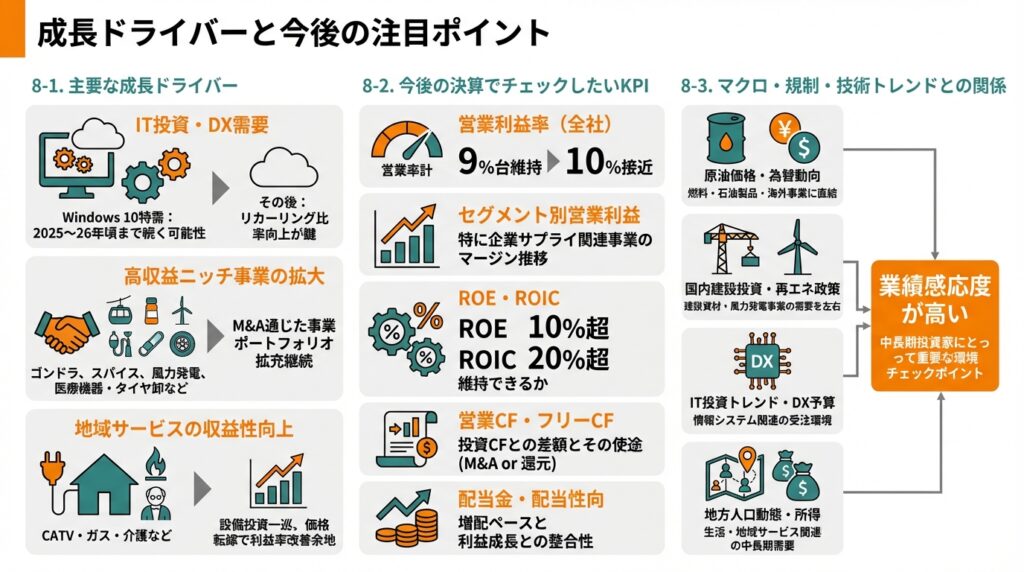

8. 成長ドライバーと今後の注目ポイント

8-1. 主要な成長ドライバー

- IT投資・DX需要(情報システム関連事業)

- Windows10サポート終了に伴うPC・POS・システム更新特需は、

2025〜26年頃まで続く可能性があります。 - その後は、クラウド・セキュリティ・ネットワーク・運用保守など、

リカーリング比率をどこまで高められるかが成長の鍵になります。

- Windows10サポート終了に伴うPC・POS・システム更新特需は、

- 高収益ニッチ事業の拡大(企業サプライ関連事業)

- ゴンドラ事業、スパイス事業、風力発電、医療機器・タイヤ卸など、

既に一定の利益貢献をしている事業が複数存在します。 - M&Aを通じた事業ポートフォリオの拡充も継続しており、

今後も「少額投資×ニッチ高収益事業」の積み上げが期待されます。

- ゴンドラ事業、スパイス事業、風力発電、医療機器・タイヤ卸など、

- 地域サービスの収益性向上(生活・地域サービス関連事業)

- CATV・ガス・介護などは、売上成長は限定的でも、

設備投資の一巡や価格転嫁により利益率改善余地があります。

- CATV・ガス・介護などは、売上成長は限定的でも、

8-2. 今後の決算でチェックしたいKPI

中長期投資家としては、以下の指標を継続的にチェックしたいところです。

- 営業利益率(全社):9%台を維持できるか、10%に近づけるか

- セグメント別営業利益:特に企業サプライ関連事業のマージン推移

- ROE・ROIC:ROE10%超、ROIC20%超を維持できるか

- 営業CF・フリーCF:投資CFとの差額と、その使途(M&A or 還元)

- 配当金・配当性向:増配ペースと、利益成長との整合性

8-3. マクロ・規制・技術トレンドとの関係

- 原油価格・為替動向:燃料・石油製品・海外事業に直結

- 国内建設投資・再エネ政策:建設資材・風力発電事業の需要を左右

- IT投資トレンド・DX予算:情報システム関連の受注環境

- 地方人口動態・所得:生活・地域サービス関連の中長期需要

これらは、三谷商事単体ではコントロールできない要因ですが、

業績感応度が高い ため、中長期投資家にとっては重要な環境チェックポイントになります。

9. 主なリスク要因

9-1. 景気後退・資源価格変動

- 建設資材・燃料・タイヤなど、景気敏感な商材を多く扱っているため、

世界的な景気減速や原油価格の急落・急騰は、売上・利益双方に影響します。 - 2026年3月期の減収見込みも、主に原油価格下落を前提としたものです。

9-2. 価格転嫁・競争環境

- ここ数年のマージン改善は、「仕入価格高騰→売価転嫁」がうまく機能した結果でもあります。

- 今後、景気悪化や競争激化により価格転嫁が難しくなれば、

マージンが逆回転するリスク があります。

9-3. 規制・政策リスク

- エネルギー・再エネ・医療機器・ODAなど、政策・規制の影響を受けやすい事業が多い点も注意です。

9-4. M&Aリスク

- 近年は、海外タイヤ卸や医療機器・シリウス買収など、M&Aを通じた事業拡大を進めてきました。

- M&Aの失敗やのれんの減損が発生すると、一時的に利益が大きく毀損する可能性があります。

- 一方で、ROICの高さから見て、現時点では既存M&Aの収益性は概ね良好とみられます。

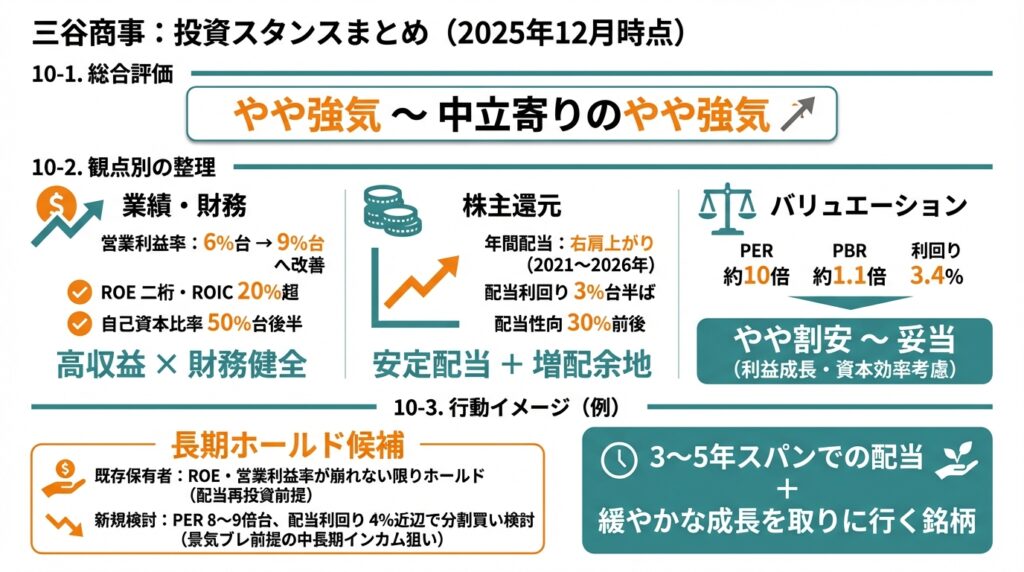

10. 投資スタンスのまとめ

10-1. 総合評価

本記事の前提条件(2025年12月時点の情報)を踏まえると、

三谷商事に対する中長期スタンスは、

「やや強気」〜「中立寄りのやや強気」

と位置付けるのが妥当と考えられます。

10-2. 観点別の整理

- 業績・財務

- 売上成長は年率4%前後と穏やかですが、

価格転嫁と高収益事業の拡大により、営業利益率が6%台→9%台へ改善。 - ROE二桁・ROIC20%超、自己資本比率50%台後半と、

「高収益×財務健全」なプロファイル。

- 売上成長は年率4%前後と穏やかですが、

- セグメント構造

- 企業サプライ関連事業が利益の柱で、

情報システム・生活・地域サービスが安定収益源として補完。 - 景気・資源価格に対する感応度は一定あるものの、

セグメント分散により一部緩和されている。

- 企業サプライ関連事業が利益の柱で、

- 株主還元

- 2021〜2026年にかけて、年間配当は右肩上がり。

- 配当利回り3%台半ば、配当性向30%前後、フリーCFも十分と、

「安定配当+増配余地」のバランスが良い。

- バリュエーション

- PER約10倍、PBR約1.1倍、利回り3.4%は、

同業他社やTOPIXバリューと比べて、

「利益成長・資本効率を考慮すればやや割安〜妥当」の水準。

- PER約10倍、PBR約1.1倍、利回り3.4%は、

- リスク

- 原油価格・建設需要・為替など外部要因に業績が左右されやすい。

- 2026年3月期は会社計画ベースで減収減益見込みであり、

短期的な株価モメンタムは必ずしも強くない可能性。

10-3. 行動イメージ(例)

個人投資家の行動イメージとしては、

- 長期ホールド候補

- 既に保有している場合:

- ROE・営業利益率が崩れない限り、配当再投資を前提にホールド。

- 新規検討の場合:

- PER8〜9倍台、配当利回り4%近辺まで押した局面では、

「景気のブレを前提とした中長期インカム狙い」での分割買いを検討。

- PER8〜9倍台、配当利回り4%近辺まで押した局面では、

- 既に保有している場合:

- 短期的な値幅取りよりも、

3〜5年スパンでの配当+緩やかな成長を取りに行く銘柄 として捉えるのが現実的と考えられます。

11. まとめと注意書き

11-1. 要点の再整理

- 三谷商事は、情報システム・企業サプライ・生活・地域サービスの3セグメントを持つ、

高収益かつ財務健全な中堅商社グループ。 - 2022〜2025年にかけて、売上は年率4%程度ながら、

価格転嫁と高収益事業の拡大により営業利益率が6%台→9%台へ改善。 - ROE二桁・ROIC20%超、フリーCFも安定してプラスで、

2026年3月期予想ベースで配当利回り3%台半ば・配当性向30%前後と、

中長期の株主還元余力は十分。 - 一方で、建設資材・燃料など景気敏感セグメントも大きく、

原油価格・建設需要・為替・政策などの外部要因による業績ブレには注意が必要。 - 現在のPER約10倍、PBR約1.1倍は、

「リスクを織り込んだうえで、安定高収益企業としてはやや割安寄り」と評価しうる水準。

11-2. 注意書き

- 本記事は、公開情報に基づく一般的な情報提供・学習用の解説であり、

特定銘柄の売買を推奨・勧誘するものではありません。 - 掲載している数値や株価指標は執筆時点のものであり、

今後変更される可能性があります。 - 実際の投資判断にあたっては、必ずご自身で最新の開示資料・株価情報を確認し、

投資目的・リスク許容度・資産状況等を踏まえて、自己責任で行っていただくようお願いいたします。