1. はじめに:この記事で分かること

本記事では、セーレン(3569)について、2021〜2025年3月期の業績推移と直近(2026年3月期予想・第2四半期累計)までのデータを整理しつつ、

- どの事業が利益の源泉なのか

- 収益性・資本効率がどの水準にあるのか

- 株主還元・バリュエーションをどう評価するか

という観点から、中長期投資(3〜5年)を検討する個人投資家向けにチェックポイントを整理します。

結論から先に一言でまとめると、

「自動車内装材を柱に、ROE 10%前後・営業利益率 10%超を安定的に出している“質の良いオールドエコノミー”。

ネットキャッシュ・増配・自社株買いを背景に、中長期では“やや強気寄りの中立”でウォッチしたい銘柄」

という位置づけと考えられます。

2. 企業概要:何をしている会社か

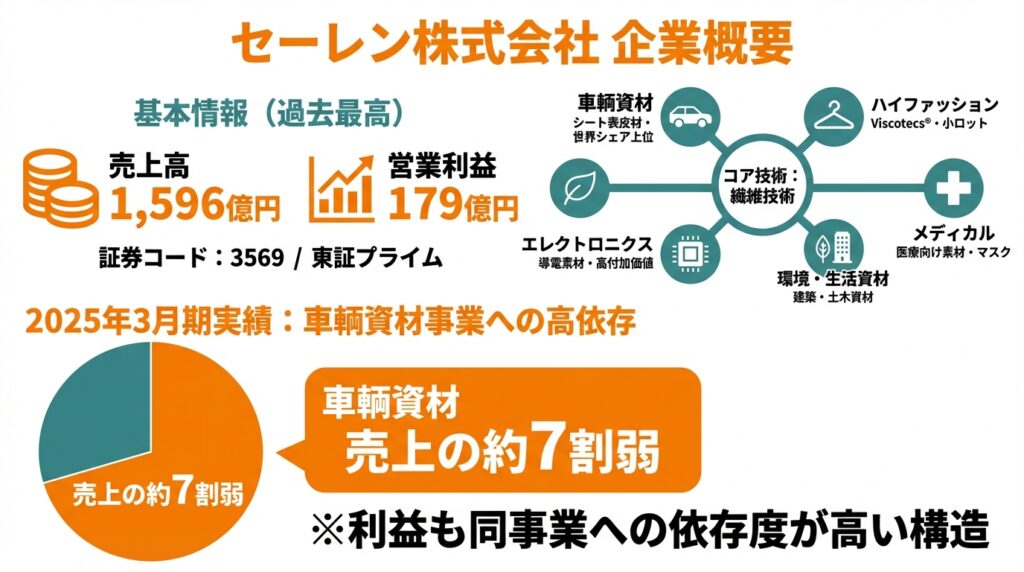

2-1. 基本情報

- 企業名:セーレン株式会社

- 証券コード:3569

- 上場市場:東証プライム(繊維製品)

- 売上規模:売上高 1,596億円、営業利益 179億円(2025年3月期、いずれも過去最高)

2-2. 事業セグメント

セーレンは「繊維技術」をコアに、以下5つの事業を展開しています。

- 車輌資材(Automotive Upholstery Materials)

- 自動車・鉄道向けシート表皮材、合成皮革・人工皮革「QUOLE®」「Leganu®」、エアバッグ用生地など。

- カーシート表皮材では世界シェア上位とされ、世界9カ国に生産拠点を持つグローバル事業。

- ハイファッション

- 衣料用繊維・テキスタイル。

- インクジェット捺染システム「Viscotecs®」を活用した小ロット・短納期・在庫レスのビジネスモデルが特徴。

- エレクトロニクス

- フレキシブル導電素材「METAFLEX®」、導電布、通音防水フィルターなど。

- 電子部品・スマホ・車載機器・人工衛星向けなど、高付加価値領域に展開。

- 環境・生活資材

- 建築・土木資材(透湿防水シート、防草シートなど)、環境対応素材。

- メディカル

- 医療・介護向け素材、医療情報システム「NEW CureLa®」、高機能マスク・抗ウイルス素材「BYERUS®」など。

2025年3月期実績では、売上の約7割弱を車輌資材事業が占めており、利益も同事業への依存度が高い構造です。

3. 業界・競合環境

3-1. グローバル自動車市場と内装材

自動車市場自体は、

- EV・ハイブリッド化

- 軽量化・環境対応素材へのシフト

- コネクテッド化・自動運転に伴う内装デザインの変化

といった構造変化の真っ只中です。内装材は車両全体のコストに占める割合はそれほど大きくない一方、乗り心地や高級感・ブランドイメージへの影響が大きいため、

「コストコントロールとプレミアム感の両立」が求められるニッチだが重要な領域

と言えます。

セーレンはこの領域で、合成皮革・ファブリック・エアバッグまで含めた内装トータル提案力を持つ点が強みです。

3-2. テキスタイル・高機能素材としての競合

競合としては、

- 帝人(3401):炭素繊維・高機能樹脂・医療など幅広い高機能素材メーカー。PBR 約0.7倍、配当利回り約3.8%とバリュー色が強い。

- 小松マテーレ(3580):高機能繊維・テキスタイル。PER 約11倍、配当利回り3%前後。

- ユニチカ(3103):繊維・樹脂など。足元は赤字でPERは算出不可、PBR 約0.5倍、配当は停止。

などが挙げられます。

同じ「繊維製品」セクターに属しつつ、自動車内装×高機能素材というポジションで差別化しているのがセーレンの特徴です。

4. セグメント別分析:どこが稼ぎ頭か

4-1. 車輌資材事業:売上・利益の主力

2025年3月期の車輌資材事業は、

- 売上高:約1,098億円(前期比 +16.9%)

- 営業利益:約140億円(同 +30%超)

- 営業利益率:約12〜13%

と、売上・利益とも過去最高を更新しています。

背景として、

- 北米・東南アジアでのカーシート表皮材・合成皮革・エアバッグ販売の拡大

- 高付加価値品へのシフト(商品ミックス改善)

- 各拠点での品質改善・コスト削減努力

が寄与したとされています。

ポイント

- 営業利益の大半を稼いでおり、「この事業の好不調=会社全体の業績」と言ってよいレベル。

- EVシフトが進んでも、内装材そのものの需要は大きく変わらず、むしろ高級感・デザイン性が重視されやすい領域。

4-2. ハイファッション事業:構造改革+ニッチ高付加価値

ハイファッションは、

- アウター・インナー素材の堅調な推移

- 不採算商品の縮小と価格改定

により、増収・増益となっています。

Viscotecs®による在庫レス・短納期モデルは、アパレル業界の在庫リスク削減ニーズに合致しており、

「景気連動色はあるが、利益率は徐々に改善している“再建中の事業”」

という位置づけです。

4-3. エレクトロニクス・環境・メディカル:小さいが伸びしろ

エレクトロニクス、環境・生活資材、メディカルの3事業は、売上規模はまだ小さいものの、

- 電子部品・車載機器・宇宙関連(人工衛星)向けの高機能素材

- 建築・インフラ向けの高耐久資材

- 高機能メディカル素材・医療情報システム

など、高付加価値・成長余地の大きい領域をカバーしています。

一方で、2025年3月期は一部製品で在庫調整の影響を受け、セグメントによっては減収減益となっており、景気や需要サイクルの影響を受けやすい側面もあります。

5. 業績・財務分析(連結ベース)

5-1. 売上・営業利益・マージンの推移

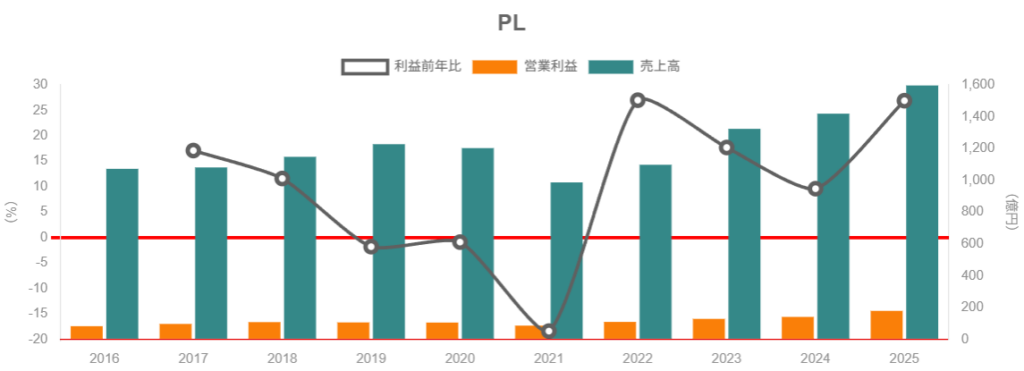

2022〜2025年3月期の推移を簡略化すると以下のイメージです。

- 2022/3期:売上 1,098億円、営業利益 約109億円

- 2023/3期:売上 1,324億円、営業利益 約128億円

- 2024/3期:売上 1,419億円、営業利益 141億円(営業利益率 9.9%)

- 2025/3期:売上 1,596億円、営業利益 179億円(営業利益率 11.2%)

ポイントは、

- 売上が4期連続増収で、2022→2025で約1.5倍

- 営業利益率が 約10% → 11%台へ改善

- 2025/3期は売上・営業利益とも過去最高

というトレンドです。

2026/3期予想では、

- 売上高:1,627億円(前期比 +1.9%)

- 営業利益:200億円(同 +12.0%、営業利益率 12.3%)

と、マージン改善を伴った増益継続を見込んでいます。

5-2. 営業利益率の変動要因

営業利益率が上昇している主な要因としては、

- 高付加価値品へのシフト(車輌資材・ハイファッションとも)

- 海外拠点での品質改善・コスト削減

- 原材料価格やエネルギー価格の上昇を、販売価格にある程度転嫁できていること

などが挙げられます。

一方で、

- カーボンニュートラル対応設備(バイオマスボイラーなど)の償却負担

- 一部セグメントでの需要調整

といったコスト増要因もあり、利益率の改善は“きれいな右肩上がり”というよりは、努力で押し上げているイメージです。

5-3. ROE・ROA・ROIC等の資本効率

指標から見ると、

- ROE(自己資本利益率)

- 2024/3期:10.7%

- 2025/3期:10.4%

- 2026/3期予想:10.4%

- ROA(総資産利益率)

- 2024/3期:6.8%

- 2025/3期:7.2%

- 2026/3期予想:7.6%

- 総資産回転率

- 2024/3期:0.80回

- 2025/3期:0.83回

と、ROE 10%前後を安定的に維持しつつ、ROA・総資産回転率もやや改善しています。

ROEを簡単に分解すると、

ROE ≒ 営業利益率(11%前後) × 総資産回転率(0.8倍台) × 財務レバレッジ(約1.3〜1.4倍)

となり、

- 高いレバレッジに頼らず、一定のマージン+ほどほどの回転率で10%前後のROEを出している

- つまり、財務安全性を保ったまま、そこそこの資本効率を確保している

と解釈できます。

5-4. キャッシュフローと設備投資

キャッシュフロー(2023〜2025年3月期、連結ベース)は以下のイメージです。

- 営業CF:129億円 → 135億円 → 205億円

- 投資CF:▲96億円 → ▲53億円 → ▲118億円

- フリーCF:33億円 → 82億円 → 87億円

営業CFの伸びは、営業利益の増加に加え、運転資本のコントロールが効いていることを示唆します。

設備投資額(資本的支出)は、

- 2024/3期:約42億円

- 2025/3期:約57億円

と増加しており、

「営業CFを増やしつつ、成長投資も拡大。その上でフリーCFはプラスを維持」

という、理想に近いキャッシュフロー構造になっています。

5-5. 財務健全性:ネットキャッシュ企業

2025年3月期の貸借対照表を簡略に見ると、

- 現金同等物:430億円

- 有価証券:89億円

- 短期借入金:48億円

- 長期借入金:55億円

- 総資産:1,992億円

- 自己資本比率:71.7%(前年 66.0%から上昇)

となっており、

- 純有利子負債(有利子負債 − 現金同等物)は大きなネットキャッシュ(実質無借金)

- 自己資本比率も70%超で、繊維・素材メーカーとしては極めて健全な水準

です。

2024年決算短信に記載の主要指標では、

- キャッシュフロー対有利子負債比率

- インタレスト・カバレッジレシオ

も十分な余裕があるとされており、格付機関JCRも財務構造は健全であり、将来の悪化懸念は小さいと評価しています。

6. 株主還元政策(配当・自社株買い)

6-1. 配当の方針と実績

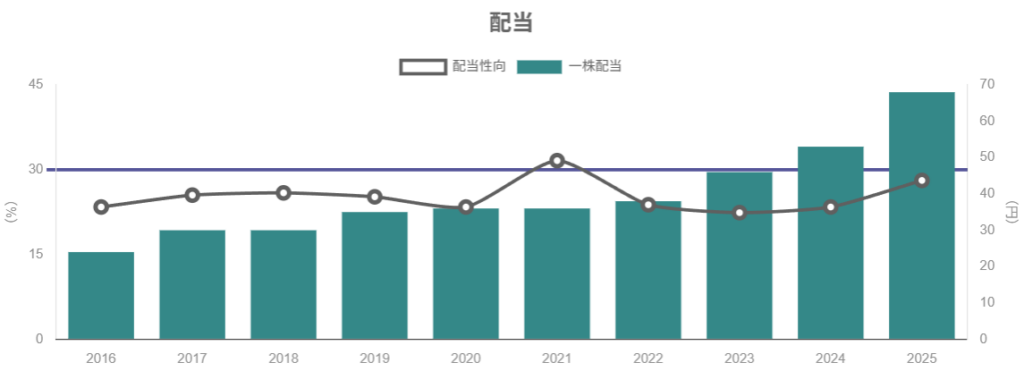

2025年3月期の配当実績は、

- 中間:30円

- 期末:38円

- 年間:68円(前期 53円 → +15円)

- 配当性向:28.1%

2026年3月期の会社予想は、

- 年間:76円(中間 38円+期末 38円)

であり、4期連続の増配が見込まれています(2022/3期 38円 → 2023/3期 46円 → 2024/3期 53円 → 2025/3期 68円 → 2026/3期予想 76円)。

配当性向は2〜3割台と「ほどよい」水準で、

- 業績とキャッシュフローの成長に合わせて配当を引き上げる

- ただし、あくまで成長投資と財務健全性を優先しつつの還元

というスタンスとみられます。

6-2. 自社株買いの状況

2024〜2025年にかけては、

- 2024年8月8日発表の自社株買い(発行済株数の約3%)を実施し、

- 2025年1月30日に約200万株(3.4%)・約52億円の取得完了を公表

- 決算短信ベースでも、自己株式数は約930万株 → 600万株へ減少(発行済株数の約5%弱分)

という形で、積極的な自社株買い+一部消却を行っています。

配当と自社株買いを合わせた総還元性向(TSRベースの還元)は、直近数年は3〜4割程度と推定され、

「成長投資・M&Aを行いつつも、余剰資本は株主にも還元する」

というバランス志向の姿勢がうかがえます。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標水準

Strainer 等のデータによると、2025年12月中旬時点での株価は概ね 3,200円前後で、指標は以下のイメージです。

- 予想PER:約12〜13倍

- 実績PBR:約1.3〜1.4倍

- 予想配当利回り:約2.4%(76円予想ベース)

7-2. 同業他社・TOPIXとの比較

おおまかな比較(2025年12月中旬時点)をすると、

- セーレン(3569)

- PER:約12〜13倍

- PBR:約1.3〜1.4倍

- 配当利回り:約2.4%

- 帝人(3401)

- PER:マイナス(足元赤字)

- PBR:約0.7倍

- 配当利回り:約3.8〜3.9%

- 小松マテーレ(3580)

- PER:約11〜12倍

- 配当利回り:約3%前後

- ユニチカ(3103)

- PER:算出不可(赤字)

- PBR:約0.5倍

- 配当:実質停止

- TOPIX(日本株全体)

- 2025年8月時点:PER 約16.9倍、PBR 約1.54倍、配当利回り 約2.17%

この比較から見ると、セーレンは

- PERはTOPIXより割安(約12倍 vs 17倍)

- PBRはTOPIXと同程度〜やや低め(1.3〜1.4倍 vs 1.54倍)

- 配当利回りはTOPIXを少し上回る程度(2%台半ば)

というポジションです。

同じ繊維製品セクター内では、

- 再建色の強いユニチカや、景気敏感色の強い帝人よりはるかに高いマルチプル

- しかし、ROE 10%前後・ネットキャッシュ・安定成長という“クオリティ”を勘案すると、大きな割高感はない

とみられます。

7-3. マルチプルの妥当性

ROE 10%前後の製造業として、

- PER 12〜13倍

- PBR 1.3〜1.4倍

は、「おおむね妥当〜やや割安寄り」と評価しやすい水準です。

- 成長率:売上・利益とも中期で一桁台後半〜二桁の成長を維持できるか

- 事業リスク:車輌資材への利益集中が続く中で、自動車サイクルの逆風を乗り切れるか

- M&A:ユニチカの繊維事業買収などがROEを押し上げるのか、下押しするのか

といった点が、今後のマルチプルの“上振れ余地”を決めるポイントになりそうです。

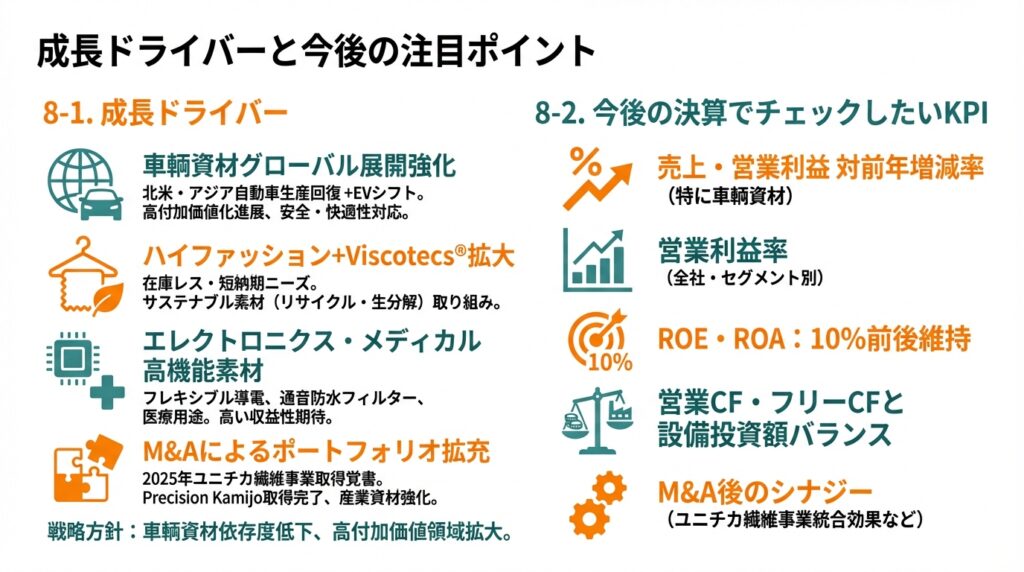

8. 成長ドライバーと今後の注目ポイント

8-1. 成長ドライバー

- 車輌資材のグローバル展開強化

- 北米・アジアでの自動車生産回復+EVシフトに合わせ、内装材の高付加価値化が進展。

- エアバッグやインストルメントパネル向け材など、安全・快適性ニーズにも対応。

- ハイファッション+Viscotecs®の拡大

- 在庫リスクを嫌うアパレル業界にとって、在庫レス・短納期の仕組みは構造的なニーズ。

- サステナブル素材(リサイクル・生分解)への取り組みも進めており、ESG文脈でも評価余地。

- エレクトロニクス・メディカルなどの高機能素材

- フレキシブル導電素材、通音防水フィルター、医療用途素材など、ニッチだが高い収益性が期待できる領域。

- M&Aによる事業ポートフォリオ拡充

- 2025年には、ユニチカの繊維事業を新会社経由で取得する覚書を締結し、その後もスキームを修正しつつ取得を進めています。

- 連結子会社としてPrecision Kamijo の取得も完了しており、産業資材領域の強化が進行中。

M&Aを通じて、車輌資材への依存度を徐々に下げつつ、高付加価値領域を広げていくのが中期戦略の方向性とみられます。

8-2. 今後の決算でチェックしたいKPI

中長期投資家目線で、今後ウォッチしておきたいKPIは以下です。

- 売上・営業利益の対前年増減率(特に車輌資材)

- 営業利益率(全社・セグメント別)

- ROE・ROA(10%前後を維持できるか)

- 営業CF・フリーCFと設備投資額のバランス

- M&A後のシナジー(ユニチカ繊維事業の統合効果など)

9. 主なリスク要因

セーレン特有・影響が大きいリスクとして、少なくとも以下は意識しておく必要があります。

- 自動車サイクル・個別OEM依存リスク

- 利益の大半を車輌資材事業が稼いでいるため、自動車生産の落ち込みや特定OEMとの関係悪化は、業績に直撃します。

- 原材料・エネルギー価格の高騰

- 石油化学系原料・エネルギー価格の上昇は、合成皮革・繊維コストを押し上げます。

- 一定程度は販売価格に転嫁できているものの、急激な変動時にはマージン圧迫要因となり得ます。

- 為替変動リスク

- 海外売上比率が高く、円高局面では円換算売上・利益が圧迫されます。

- M&A・事業再編に伴う統合リスク

- ユニチカ繊維事業の取得など、大型再編では、想定通りのシナジーが出ないケースや、一時的なコスト増・ROE低下リスクもあります。

- 技術競争・環境規制への対応

- カーボンニュートラル対応や環境規制の強化により、追加投資やコスト負担が生じます。

- 高機能素材メーカーとして優位性を保てなければ、価格競争に巻き込まれるリスクも。

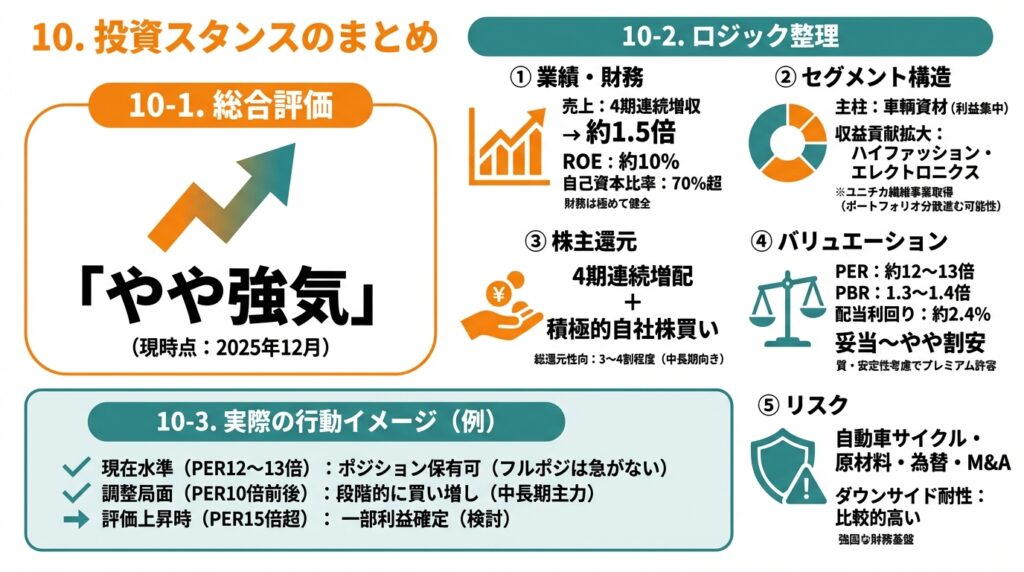

10. 投資スタンスのまとめ

10-1. 総合評価

現時点(2025年12月)での中長期投資家としてのスタンスを、あえて一言で表すなら、

「やや強気」

と評価するのが妥当と考えられます。

10-2. ロジック整理

① 業績・財務

- 売上は4期連続増収、2022→2025で約1.5倍。営業利益率も約10%→11%超へ改善。

- ROE 10%前後を維持しつつ、自己資本比率は70%超、実質ネットキャッシュと財務は極めて健全。

② セグメント構造

- 車輌資材が売上・利益の柱で、構造的に利益集中が続く一方、ハイファッション・エレクトロニクスなども徐々に収益貢献を拡大。

- ユニチカ繊維事業の取得などにより、長期的にはポートフォリオ分散も進む可能性。

③ 株主還元

- 4期連続増配+積極的な自社株買い(発行済の数%規模)を実行。総還元性向は3〜4割程度と見込まれ、中長期投資向きの還元姿勢。

④ バリュエーション

- PER約12〜13倍・PBR1.3〜1.4倍・配当利回り約2.4%は、ROEや成長性を踏まえるとおおむね妥当〜やや割安。

- TOPIXよりは割安、繊維セクター内では“高評価銘柄”だが、質・安定性を考えるとプレミアムは許容範囲。

⑤ リスク

- 自動車サイクル・原材料・為替・M&A統合といったリスクはあるものの、強固な財務基盤と高い競争力により、ダウンサイド耐性は比較的高いとみられます。

10-3. 実際の行動イメージ(例)

中級者個人投資家の具体的なアクションイメージとしては、

- 現在水準(PER12〜13倍)では「ポジションを持ってもよいが、フルポジまでは急がない」

- 市場全体の調整や自動車関連不安で PER 10倍前後・配当利回り3%近辺まで押した局面では、

- 「中長期の主力候補として段階的に買い増し」

- 逆に、

- PER 15倍超・PBR 1.8倍超のような評価に到達した場合は、

- 自動車サイクルやM&A統合リスクを考慮し、一部利益確定も検討

といったスタンスが現実的ではないかと考えられます。

11. まとめと注意書き

11-1. 本記事の要点

- セーレンは、自動車内装材(車輌資材)を主力とする高機能素材メーカーで、売上の約7割・利益の大半を同事業が担う。

- 2022〜2025年3月期にかけて、売上・営業利益とも右肩上がりで過去最高を更新し、営業利益率は11%台・ROEは10%前後の水準。

- 財務はネットキャッシュ・自己資本比率70%超と極めて健全で、高い財務安全性+増配+自社株買いという株主還元を実行中。

- 現在のバリュエーション(PER12〜13倍、PBR1.3〜1.4倍、配当利回り約2.4%)は、TOPIXと比較しておおむね妥当〜やや割安と評価しうる水準。

- 主なリスクは、自動車サイクルへの依存、原材料・エネルギー価格、為替、M&A統合リスクなどであり、今後はユニチカ繊維事業の統合効果と車輌資材以外の成長が中長期の焦点となる。

11-2. 注意書き

- 本記事は、公開情報(決算短信・IR資料・各種金融情報サイト等)をもとに、筆者なりの解釈を加えて整理したものであり、特定銘柄の売買を推奨するものではありません。

- 記載の各種数値(株価・指標・業績予想など)は2025年12月時点の情報に基づいており、将来の値動きや業績を保証するものではありません。

- 最終的な投資判断は、読者ご自身の投資目的・資金状況・リスク許容度を踏まえ、自己責任で行っていただく必要があります。