1. はじめに:この記事で分かること

本記事では、ソニーグループ(6758)の 中長期投資(3〜5年)を検討する個人投資家向けに、

2021年3月期〜2024年3月期の通期決算と、最新の2025年3月期実績・2026年3月期予想を踏まえて、

- 事業ポートフォリオ(ゲーム、音楽、映画、エレキ、イメージセンサー、金融)の構造

- 売上・営業利益・営業利益率、ROE・キャッシュフローなどの財務指標のトレンド

- 配当+自社株買い+金融事業スピンオフを含む株主還元

- 任天堂・バンダイナムコ、TOPIXとのバリュエーション比較

- 中長期投資家がチェックすべきKPIとリスク

を整理します。

結論から言うと、ソニーは

「エンタメIP+半導体」を柱に高いROEと安定したフリーキャッシュフローを生む銘柄だが、

足元の株価は市場平均比でプレミアム水準(やや割高寄り)

という位置付けと考えられます。

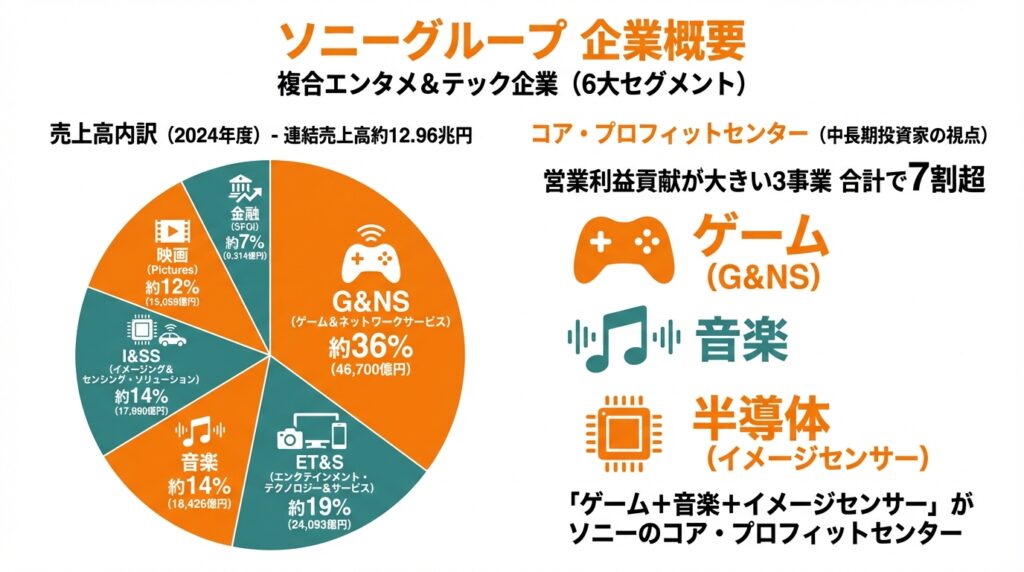

2. 企業概要:何をしている会社か

ソニーグループは、以下の6大セグメント+その他から成る複合エンタメ&テック企業です。

- ゲーム&ネットワークサービス(G&NS)

PlayStation 5 を中心とするハード、ゲームソフト、自社IPタイトル、PS Plus などのネットワークサービス。 - 音楽

レーベルビジネス、音楽出版、アニメ・映像(アニプレックスなど)を含む。サブスク配信・ストリーミングが主力。 - 映画(Pictures)

Sony Pictures による映画・ドラマ制作・配給、TVネットワークビジネス、Crunchyroll 等の配信。 - エンタテインメント・テクノロジー&サービス(ET&S)

テレビ、オーディオ、カメラ、スマホ、プロフェッショナル機器など従来の「エレキ」事業。 - イメージング&センシング・ソリューション(I&SS)

スマホ向けCMOSイメージセンサーを中心とする半導体事業。自動車向け・産業向けも拡大中。 - 金融(SFGI)

生命保険・損保・銀行を展開していたが、2025年10月にパーシャル・スピンオフを実施し、

ソニーフィナンシャルグループ(SFGI)は東証プライムに上場、ソニー株主にSFGI株が現物配当されています。

売上・利益の構造(2024年度ベース)

2024年度(2025年3月期)の連結売上高約12.96兆円のうち、主なセグメント別売上は以下の通りです(単位:億円)。

- G&NS:46,700(約36%)

- ET&S:24,093(約19%)

- 音楽:18,426(約14%)

- I&SS:17,990(約14%)

- 映画:15,059(約12%)

- 金融:9,314(約7%)

営業利益14,072億円のうち、営業利益貢献が大きいのは

G&NS(約29%)、音楽(約25%)、I&SS(約19%)で、3事業合計で7割超を占めます。

→ 中長期投資家の視点では、「ゲーム+音楽+イメージセンサー」がソニーのコア・プロフィットセンター

と押さえておくと、決算を読む際の軸がブレにくくなります。

3. 業界・競合環境

(1) ゲーム&ネットワーク(G&NS)

- コンソール市場はPS5世代が成熟期に入りつつあり、

物販ハードよりも デジタルソフト・追加コンテンツ・サブスクによる”プラットフォーム収益” の重要性が高まっています。 - 競合は Microsoft(Xbox)、任天堂(Switch後継機)。一方で、PC/モバイル向け配信やクラウドゲームとの競合も無視できません。

ソニーはPS5のユーザーベース拡大と、

月間アクティブユーザー・ネットワーク売上の拡大を通じて、安定的な営業利益成長を狙っています。

(2) 音楽・映画・IPビジネス

- 音楽はストリーミングが成熟期に入りつつも、

カタログ資産の価値とアーティスト・IPとの長期契約による 高い利益率 が特徴。 - 映画・アニメは「ヒットの波」があるものの、成功IPはゲーム・グッズ・配信など周辺ビジネスに展開可能です。

- バンダイナムコのようにIPを軸にマルチメディア展開する企業と事業構造が近く、

いわゆる「IPプラットフォーマー」同士の競合・協業関係と言えます。

(3) イメージセンサー(I&SS)

- スマホの高機能化・カメラ多眼化を背景に、

ソニーはモバイル向けCMOSイメージセンサーで世界トップクラスのシェアを維持。 - さらに車載カメラ・産業用センサーは、ADAS/自動運転や工場自動化の進展とともに長期成長余地が大きい領域です。

- 競合はSamsungなど。技術・設備投資で優位性を維持できるかが中長期の焦点になります。

(4) ET&S(エレキ)・金融

- テレビ・オーディオ・カメラなどのエレキ事業は、成熟市場の中でブランド力と高付加価値路線で利益を確保する位置付け。

- 金融は分離上場により、ソニー本体は 「クリエイション&テクノロジーに資本を集中」 する方針を明確化しました。

4. セグメント別分析(事業別の収益性・成長性)

4-1. G&NS:売上規模トップだが、利幅は中程度

2024年度(2025年3月期)のG&NSは、

- 売上高:4.67兆円(前年比約+9%)

- 営業利益:4,148億円(前年比+1,246億円)

- 営業利益率:約8.9%

と増収増益。主因は 自社制作ゲームソフトやアドオンコンテンツの販売増 で、

ハードの採算や為替影響をカバーしています。

ポイント:

- 売上規模は全社最大だが、利益率は音楽・I&SSほど高くない

- 今後はPS5世代のピークアウト後に向け、

「PSプラットフォーム上のネットワークサービス収益」がどこまで伸びるかが鍵

→ 中長期投資家は、決算で PSネットワーク売上比率・MAU(アクティブユーザー)・ファーストパーティタイトルのパイプライン を継続的に追う必要があります。

4-2. 音楽:高利益率の安定成長エンジン

- 売上高:1.84兆円(前年比+14%)

- 営業利益:3,573億円(前年比+556億円)

- 営業利益率:約19%と全セグメントで最高水準。

ストリーミング売上と、アニメ・ライブなど映像・イベントビジネスが伸長しており、

固定費のレバレッジが効きやすい構造です。

→ 「ヒットIPを保有している限り、長期で高ROICが期待できるセグメント」

と位置づけられ、景気後退局面でも比較的粘り強い収益源となる可能性があります。

4-3. 映画(Pictures):波はあるがIP拡張のハブ

- 売上高:1.51兆円(前期比ほぼ横ばい)

- 営業利益:1,173億円(微減)と、安定はしているが爆発力は限定的。

映画単体の収益は興行の当たり外れに左右されますが、

ゲーム・音楽・グッズ・配信に波及させる「IPの起点」 として、

グループ全体のシナジーに大きく貢献している点が重要です。

4-4. ET&S:成熟市場での堅実なプロフィットセンター

- 売上高:2.41兆円(微減)

- 営業利益:1,909億円(やや増益)、営業利益率は約8%。

テレビ・カメラなどは大きな成長は見込みにくい一方、

ブランド力と高価格帯シフトにより 「そこそこ高いROICでキャッシュを生む事業」 として

グループの土台を支えています。

4-5. I&SS:成長性と収益性を兼ね備えたキードライバー

- 売上高:1.80兆円(前年比+12%)

- 営業利益:2,611億円(前年比+676億円)

- 営業利益率:約14〜15%。

スマホ向け高性能センサーの需要に加え、車載向けなど新領域も伸長中。

為替が円高に振れても成長を維持できるか が、今後数年の焦点になります。

4-6. 金融:スピンオフで「非継続事業」に

2024年度はIFRS17の適用などもあり、金融ビジネス収入は前年から-47%、営業利益も減益。

2025年10月にSFGIがスピンオフ・上場し、ソニーは金融を 持分法適用会社+現物配当による株主還元 という位置付けに変更しました。

→ 投資家としては、

「ソニー本体はエンタメ+半導体に集中し、金融のボラティリティを切り離した」

と整理すると、今後の資本効率の改善を評価しやすくなります。

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

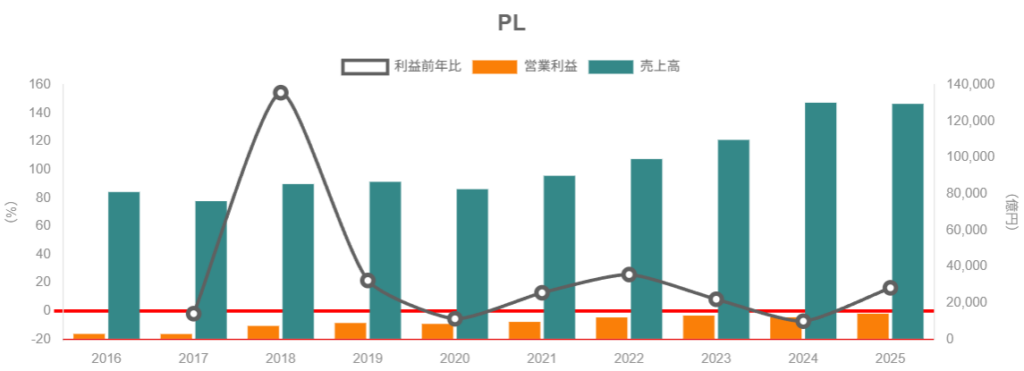

決算期末ベース(2021年3月期〜2024年3月期)の売上高は:

- 2021年3月期: 約8.99兆円

- 2022年3月期: 約9.92兆円

- 2023年3月期: 約10.97兆円

- 2024年3月期: 約13.02兆円

- 2025年3月期: 約12.96兆円

この5年間で売上高CAGRは約9%強と、

- 為替(円安)の寄与

- エンタメ・センサーの伸長

が効いた堅調な伸びとなっています。

一方、営業利益は

- 2023年3月期:1.30兆円(営業利益率11.9%)

- 2024年3月期:1.21兆円(同9.3%)とやや減益・低下。

要因としては、

- 為替・コスト環境、金融分野の減益

- 一部コンテンツ投資や部材コスト増

等が影響しています。

しかし2025年3月期には再び営業利益1.41兆円、営業利益率10.9%まで回復しており、

「二桁営業利益率を維持できる体質」 はほぼ固まったとみられます。

5-2. 資本効率(ROE・ROA)

株主資本と当期利益から大まかに計算すると、2022〜2025年度のROEは:

- 2022年度:12.3%前後

- 2023年度:15.2%前後

- 2024年度:12.8%前後

- 2025年度:14.0%前後

と、おおむね12〜15%のレンジで推移しています。

ROEをざっくり要因分解すると、

- 利益率:営業利益率10〜12%前後

- 資産回転率:1倍前後(売上高 / 総資産)

- レバレッジ:自己資本比率20%台前半

という構造で、

「高利益率+やや高めのレバレッジ」でROEを確保しているイメージです。

ROAはROEより低くなりますが、これは金融事業やセンサー事業に資産が厚く乗っていることが一因です。

ROIC(投下資本利益率)はI&SS等の重資本事業の投資負担を考えると、セグメントごとのばらつきが大きいと想定されます。

中級者投資家としては、

- 全社ROEが二桁台(12〜15%程度)を維持できているか

- I&SSのROICが今後改善していくか(中期経営計画で意識されるか)

を中期の注目ポイントとするとよいでしょう。

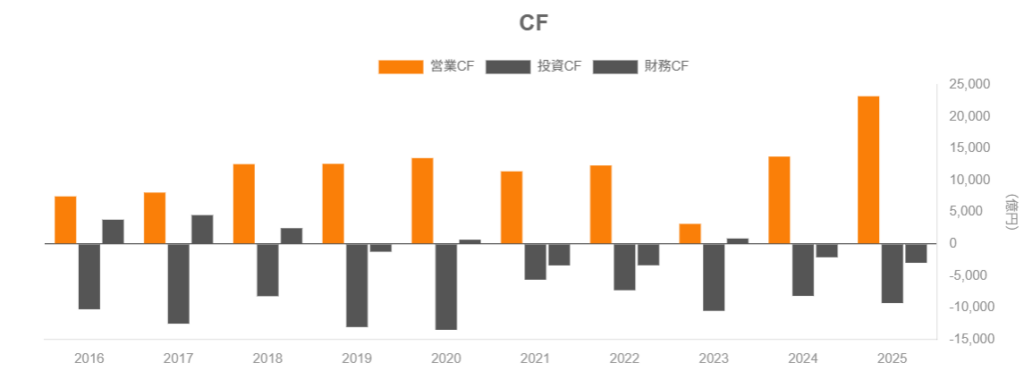

5-3. キャッシュフローと設備投資

キャッシュフローを見ると、

- 2023年3月期

- 営業CF:3,146億円

- 投資CF:▲1兆525億円

- フリーCF:▲7,379億円(センサーなど積極投資期)

- 2024年3月期

- 営業CF:1兆3,732億円

- 投資CF:▲8,189億円

- フリーCF:約5,543億円

- 2025年3月期

- 営業CF:2兆3,216億円

- 投資CF:▲9,301億円

- フリーCF:約1兆3,916億円

と、ここ2年でフリーキャッシュフローが大きく改善 しています。

PS5やイメージセンサー投資の成果が現れ、成長投資を継続しながらも

株主還元に回せる余力が拡大している点は、中長期投資家にとって大きなプラス要因です。

5-4. 財務健全性

- 2024年3月期末の自己資本比率:22.2%

- BPS:約6,212円(株式分割前ベース)で、

5対1の株式分割後は概ね1,240円前後。最新のBPSは1,286円とされています。

有利子負債や保険負債の絶対額は大きいものの、

現金同等物は2025年3月期時点で約2.98兆円と厚く、

格付けも高水準を維持しています。

→ 「金融事業を含むため単純な自己資本比率では評価しづらいが、

実質的には十分な財務余力を持つ」

という理解で問題ないと考えられます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当:安定増配を基本方針

2024年度(2025年3月期)の1株当たり配当金は、

- 上期:10円

- 期末:10円

- 通期:20円(株式分割後ベース。分割前換算では100円)

とされています。

また、2025年度(2026年3月期)については、会社計画として

- 年間25円(中間12.5円+期末12.5円)

への増配方針が示されています。

近年の方針は、

- 「安定配当+業績・投資状況を踏まえた増配」

というスタンスで、配当性向は必ずしも高くはないものの、 - EPS成長に合わせて段階的に配当を引き上げる

- 投資優先期間でも減配は避ける

というバランス志向が見て取れます。

6-2. 自社株買い:年間1,000〜2,500億円規模を継続

- 2019〜2025年にかけて、年間1,000〜2,000億円規模の自社株買いを継続。

- 2023年5月に発表した2,000億円上限の自社株買いは、2024年4月までにほぼ上限まで取得し、一部消却済み。

- 2024年度の自己株取得枠は2,500億円と、前年度実績を上回る水準に設定。

さらに、第5次中期経営計画では 総還元性向(配当+自社株買い)を段階的に引き上げ、

2026年度に40%程度を目標 としています。

6-3. 金融事業スピンオフも実質的な株主還元

2025年のソニーフィナンシャルグループ(SFGI)のパーシャル・スピンオフでは、

ソニー株1株につきSFGI株1株が現物配当として交付されました。

これは

- 金融事業の価値を株主に直接渡しつつ、

- ソニー本体のバランスシートを軽くし、成長投資と自社株買い余地を確保する

という意味で、「大規模な株主還元+ポートフォリオ再編」 と評価できます。

→ 中長期投資家にとっては、

「ソニー本体の配当+自社株買い+SFGI側の配当・自己株取得」 まで含めたトータルリターンを意識する視点が重要です。

7. バリュエーション(株価水準の評価)

2025年12月19日時点(株価3,994円)での主な指標は以下の通りです。

- 予想PER:22.8倍(2026年3月期EPS 175.0円前提)

- PBR:3.11倍(BPS1,286円)

- 予想配当利回り:0.56%

7-1. 同業(国内コンテンツ・ゲーム)との比較

任天堂(7974):

- 株価:10,650円

- 予想PER:35.4倍

- PBR:4.40倍

- 予想配当利回り:1.70%

- ROE:約10.5%

バンダイナムコHD(7832)(概数):

- PER:22〜23倍程度

- PBR:約3.3倍

- 配当利回り:おおむね2%弱のレンジ

これと比較すると、

- PER:ソニーは任天堂より割安、バンダイナムコとほぼ同水準

- PBR:ソニーはバンダイナムコと近く、任天堂よりは低い

- 配当利回り:ソニーは0.5〜0.6%と明確に低い

→ 「成長性を織り込んだコンテンツ企業」として、

国内コンテンツ大手と同程度のマルチプルで評価されている と整理できます。

7-2. 日本株全体(TOPIX)との比較

いちよし経済研究所のTOPIXバリュエーションによると、

東証プライム全体の平均は:

- PER:約19.1倍

- PBR:約1.7倍

- 配当利回り:約2.2%

とされています。

これと比べると、

- PER:市場平均+約20%のプレミアム

- PBR:市場平均の約1.8倍

- 配当利回り:市場平均の1/3以下

→ 高ROE・高成長期待を背景とした「クオリティプレミアム」銘柄 といえますが、

配当狙いのインカム投資というよりは、

キャピタルゲイン+自社株買いによる株主価値増加 を狙うタイプと理解した方が良さそうです。

7-3. 総合評価

- ROE 14〜16%

- 営業利益率10%前後

- 複数の高収益セグメント

- 安定したフリーキャッシュフロー

を踏まえると、PER20倍程度までは「妥当〜やや割安」と評価しうる一方、

22〜23倍という足元の水準は「おおむね妥当〜やや割高」ゾーン と見るのが無難です。

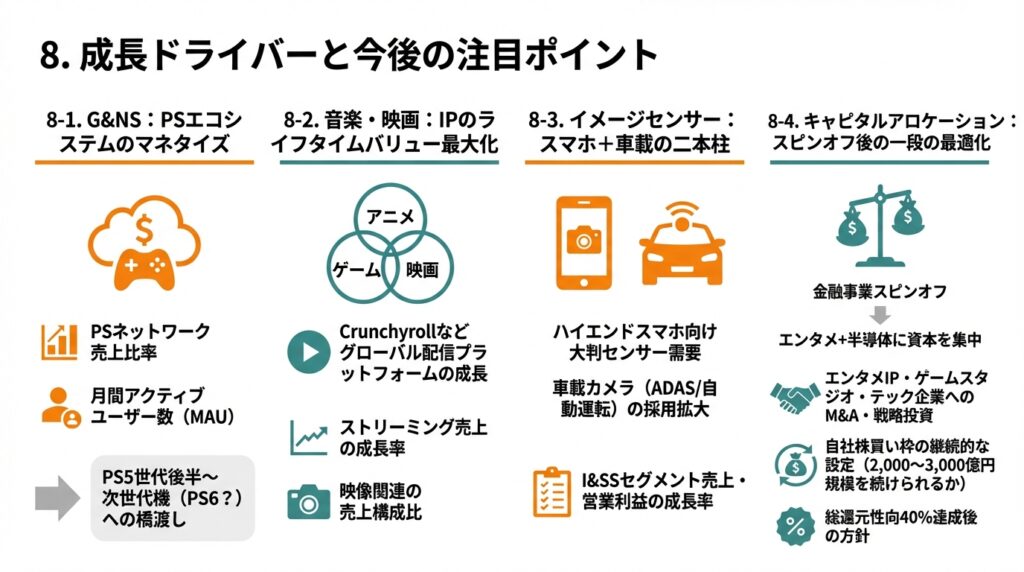

8. 成長ドライバーと今後の注目ポイント

8-1. G&NS:PSエコシステムのマネタイズ

- PS5世代後半〜次世代機(PS6?)への橋渡し

- PS PlusなどサブスクのARPU・加入者数

- 自社制作大型タイトルの投入ペース

KPIとして追いたい指標

- PSネットワーク売上比率

- 月間アクティブユーザー数(MAU)

- ファーストパーティタイトルの販売本数・継続課金率

8-2. 音楽・映画:IPのライフタイムバリュー最大化

- アニメ・ゲーム・映画を跨いだIP展開(例:人気アニメの劇場版+ゲーム化+音楽配信)

- Crunchyrollなどグローバル配信プラットフォームの成長

- AI・デジタルツールの活用による制作効率向上と新たなファン体験

決算で見るべきポイント

- ストリーミング売上の成長率

- 映像関連(アニメ・映画)の売上構成比

- 主要IPのパイプライン(今後の劇場公開予定・ゲームタイアップなど)

8-3. イメージセンサー:スマホ+車載の二本柱

- ハイエンドスマホ向け大判センサー需要

- 中国スマホメーカーとの関係・規制リスク

- 車載カメラ(ADAS/自動運転)の採用拡大

チェックすべきKPI

- I&SSセグメント売上・営業利益の成長率

- 生産能力拡張の投資額と稼働率

- 為替感応度(円高時の利益インパクト)

8-4. キャピタルアロケーション:スピンオフ後の一段の最適化

金融事業スピンオフによりバランスシートが軽くなり、

エンタメ+半導体に資本を集中する方針が明確になりました。

今後の焦点

- エンタメIP・ゲームスタジオ・テック企業へのM&A・戦略投資

- 自社株買い枠の継続的な設定(2,000〜3,000億円規模を続けられるか)

- 総還元性向40%達成後の方針

9. 主なリスク要因

- ゲームサイクルの変動・競争激化

- PS5世代後期〜次世代機への移行期には、ハード販促費や開発費が先行し、

一時的に利益率が低下する可能性があります。 - Xbox/PC/クラウドゲームとの競争、サブスク疲れもリスクです。

- PS5世代後期〜次世代機への移行期には、ハード販促費や開発費が先行し、

- スマホ需要・中国リスクによるイメージセンサーの変動

- グローバルスマホ出荷減速や、中国メーカー向け需要の急変は

I&SSの売上・利益に直接影響します。

- グローバルスマホ出荷減速や、中国メーカー向け需要の急変は

- 為替変動(特に円高)

- 売上の多くは外貨建てで、円高局面では円換算の売上・利益が圧迫されます。

2024年度の決算でも、為替レートの変化は売上・利益に大きな影響を与えたと説明されています。

- 売上の多くは外貨建てで、円高局面では円換算の売上・利益が圧迫されます。

- コンテンツ・IPビジネス特有のヒットリスク

- 映画・音楽・ゲームはいずれもヒット依存度が高く、

一時的な「当たり年/外れ年」による業績の振れが不可避です。

- 映画・音楽・ゲームはいずれもヒット依存度が高く、

- 規制・技術トレンドの変化

- デジタルプラットフォーム規制、AI・著作権を巡るルール整備、

半導体地政学リスクなど、長期的な事業環境を左右しうる要素が多い点にも注意が必要です。

- デジタルプラットフォーム規制、AI・著作権を巡るルール整備、

→ 中長期投資家は、

「1〜2年の業績ブレは前提にしたうえで、3〜5年スパンでのIP・技術ポジションが維持・強化されているか」

にフォーカスするのが現実的だと考えられます。

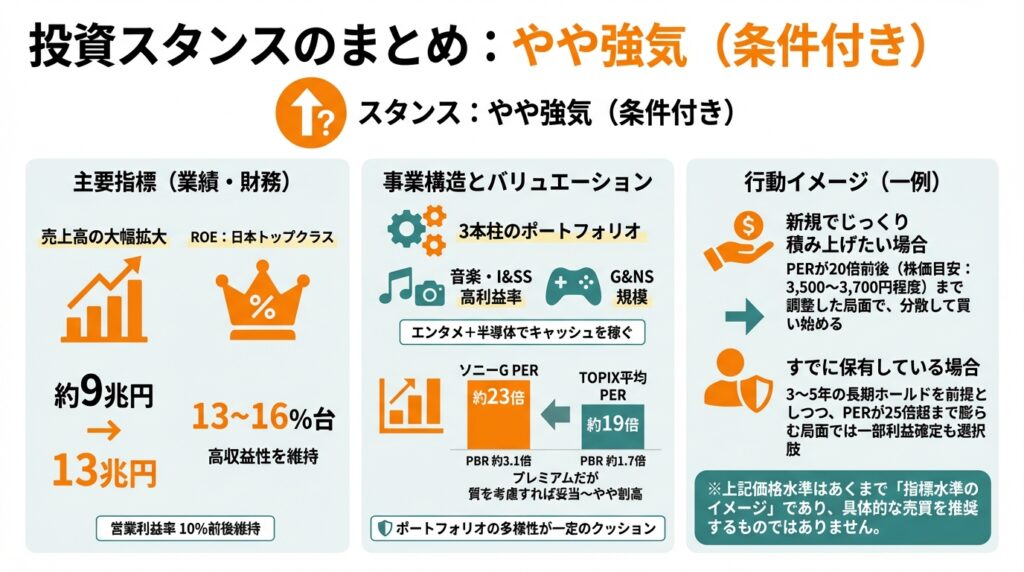

10. 投資スタンスのまとめ

スタンス:やや強気(条件付き)

現時点の印象を整理すると、ソニーGは

- 業績・財務

- 売上は約9兆円→13兆円へと大幅拡大、営業利益率も10%前後を維持。

- ROEは13〜16%台と、日本企業としてはトップクラス。

- セグメント構造

- 高利益率の音楽・I&SS+規模の大きいG&NSの3本柱で、

エンタメと半導体の両面からキャッシュを稼ぐポートフォリオ。

- 高利益率の音楽・I&SS+規模の大きいG&NSの3本柱で、

- 株主還元

- 安定増配+年間1,000〜2,500億円規模の自社株買いに加え、

SFGIスピンオフという大型還元も実施。

- 安定増配+年間1,000〜2,500億円規模の自社株買いに加え、

- バリュエーション

- PER約23倍・PBR約3.1倍は、TOPIX平均(PER約19倍・PBR約1.7倍)に対しプレミアムだが、

任天堂ほどの超プレミアムではなく、質を考慮すれば「妥当〜やや割高」水準。

- PER約23倍・PBR約3.1倍は、TOPIX平均(PER約19倍・PBR約1.7倍)に対しプレミアムだが、

- リスク

- ゲームサイクル・スマホ需要・為替・コンテンツヒットなど、

短期業績ブレの要因は多いものの、ポートフォリオの多様性が一定のクッションになっている。

- ゲームサイクル・スマホ需要・為替・コンテンツヒットなど、

以上から、

「長期的な事業価値は引き続き伸びるとみられるが、エントリーポイントは慎重に選びたい」

という意味で 「やや強気」 が妥当と考えられます。

行動イメージ(あくまで一例)

- 新規でじっくり積み上げたい場合

- PERが20倍前後(株価目安:3,500〜3,700円程度)まで調整した局面で、

分散して買い始める戦略を検討。

- PERが20倍前後(株価目安:3,500〜3,700円程度)まで調整した局面で、

- すでに保有している場合

- 3〜5年の長期ホールドを前提としつつ、

PS5サイクルの終盤/次世代機発表前後など、過度な期待でPERが25倍超まで膨らむ局面では

一部利益確定も選択肢に入れる。

- 3〜5年の長期ホールドを前提としつつ、

※上記価格水準はあくまで「指標水準のイメージ」であり、

具体的な売買を推奨するものではありません。

11. まとめと注意書き

要点の整理

- ソニーGは ゲーム・音楽・イメージセンサー を中核とするエンタメ&半導体グループで、

売上・利益ともに2021年以降大きく拡大している。 - ROEは13〜16%台、営業利益率約10%と、

日本企業としては高水準の資本効率と収益性を維持。 - 配当は安定増配、自社株買いは年間1,000〜2,500億円規模を継続し、

さらに金融事業スピンオフという大規模な株主還元も実行した。 - 株価指標は、TOPIXに対してはプレミアム、

任天堂よりは低め・バンダイナムコと同程度のレンジで推移しており、

「クオリティプレミアム銘柄」として評価されている。 - 中長期投資家は、

PSエコシステムのマネタイズ、音楽・映像IPの展開、イメージセンサーの成長、

そしてキャピタルアロケーション(自社株買い・M&A)を継続的にチェックする必要がある。

注意書き

- 本記事は、公開情報にもとづいて作成したものであり、

特定銘柄の売買を推奨することを目的としたものではありません。 - 将来の業績・株価は多くの不確実な要因に左右され、

本記事の内容はその正確性・完全性を保証するものではありません。 - 実際の投資判断は、読者ご自身の判断と責任において行っていただくようお願いいたします。