1. はじめに:この記事で分かること

2024年3月に日銀がマイナス金利を解除し、短期金利0〜0.1%の新しい枠組みに移行して以降、銀行セクターを取り巻く環境は大きく変わりました。

そのなかで日本の地方銀行(地銀)は、業績面ではコア業務純益の改善が進みつつも、株価評価(PBR・ROE)は銘柄間の差が拡大している局面にあります。

本記事では、

- 地銀のビジネスモデルと収益構造

- 金利正常化局面での業績・財務の変化

- ROE・PBR・配当利回りから見たバリュエーション

- 代表的な地銀(千葉銀行・ふくおかFG・武蔵野銀行など)の事例

- 中長期投資家としてのチェックポイントとスタンス

を整理し、「どの地銀が中長期で報われやすいかを、自分で見極めるための視点」を提供することを目指します。

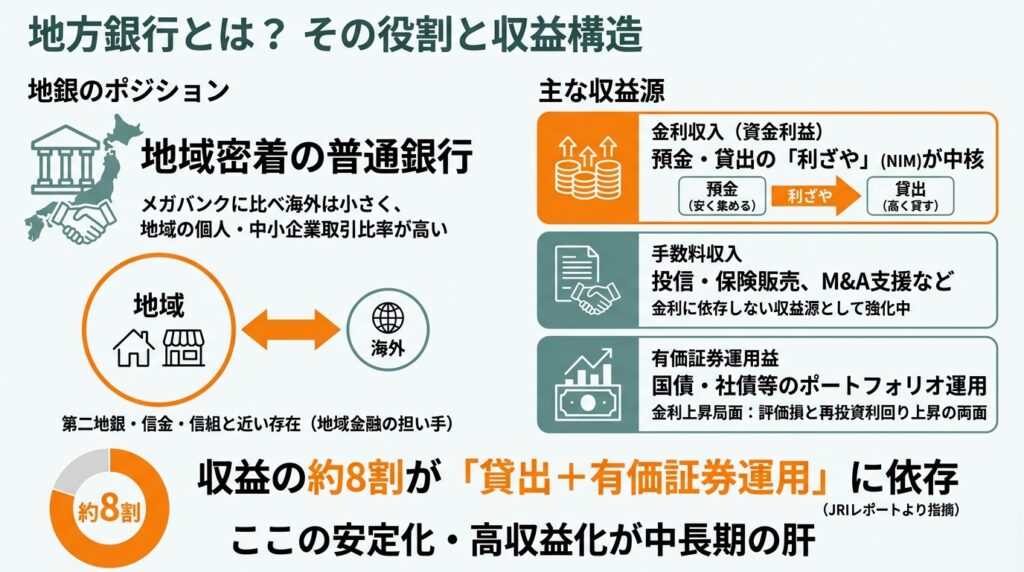

2. 地方銀行とは何をしている会社か

地銀のポジション

- 「地方銀行」は、都道府県単位などの地域を地盤にした普通銀行

- 三菱UFJ・三井住友・みずほなどのメガバンクと比べ、

- 海外ビジネスは小さく

- 地域の個人・中小企業との取引比率が高い

- 第二地銀・信用金庫・信用組合とは監督枠組みや歴史が異なるが、地域金融を担うプレーヤーという点では近い存在

主な収益源

- 預金・貸出による金利収入(資金利益)

- 個人・企業から「安く」資金を集め(預金)、それを「高く」貸し出すビジネス

- この差が利ざや(NIM)であり、地銀収益の中核

- 手数料収入(役務取引等利益)

- 投資信託・保険商品の販売

- 振込・決済、法人向けM&A・事業承継支援など

- 金利に依存しない収益源として各行が強化中

- 有価証券運用益

- 国債・地方債・社債・投信などのポートフォリオ運用

- 金利上昇局面では評価損が出やすいが、再投資利回りは上がるという両面

JRIのレポートでも、地銀の収益の約8割が「貸出+有価証券運用」に依存している点が指摘されており、ここをどう安定化・高収益化できるかが中長期の肝と言えます。

3. 業界・競合環境

① 金利環境の急転換

- 2016年〜2024年3月までのマイナス金利+長短金利操作(YCC)の期間、銀行の利ざやは大きく圧迫されてきました。

- 2024年3月に日銀がマイナス金利を解除し、短期金利0〜0.1%へ引き上げ、YCCも終了。

- その後も段階的な利上げ期待が続き、「預金はまだ低金利だが、新規貸出や再投資の金利は上昇」という、銀行にとって追い風の局面が続いています。

② 地域経済・人口減少

- 地方では人口減少と高齢化が進み、貸出需要の伸びは鈍い

- 中小企業・個人の借り手が減る一方で、取引先の信用力も二極化

- 地銀は「貸出先の開拓+地域の産業育成」をセットで考えないと、長期的な貸出残高を維持しにくい構造

③ フィンテック・ネット銀行との競合

- 振込・決済などの「薄利多売」分野では、ネット銀行や決済アプリとの競争が激化

- 個人向け資産運用でもネット証券・ロボアドが浸透し、店舗の強みだけでは勝ちにくい状況

④ 地銀再編の流れ

- 経営基盤強化のための持株会社化・広域連携・統合が相次ぎ、

- しずおかFGや横浜FGなどはPBR1倍超えを達成するなど、市場評価の高いケースも出てきています。

- 一方で、再編に伴うシステム統合コスト・のれん負担などの一時的なマイナス要因も無視できません。

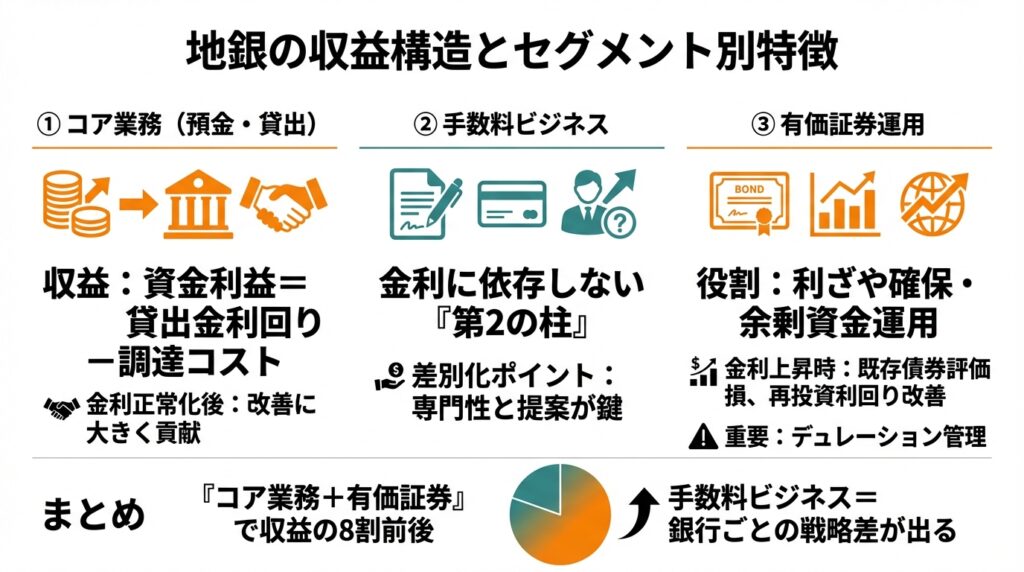

4. 地銀の収益構造とセグメント別の特徴

ここでは、地方銀行のビジネスを簡易的に3つに分けて考えます。実際の決算でも同様の区分で説明されることが多いです。

① コア業務(預金・貸出)

- 収益: 資金利益=貸出金利回り − 調達コスト(預金・市場調達)

- 特徴:

- 比較的安定した収益だが、金利水準に大きく依存

- 金利正常化後は、償還を迎えた低利貸出・債券を高利回りの商品に再投資できるため、

コア業務純益の改善に大きく貢献

② 手数料ビジネス

- 投信・保険販売、決済関連、M&A・事業承継支援など

- 金利に依存しない「第2の柱」として強化が進む

- ただし、販売チャネルがネット証券等と競合するため、顧客本位の提案と専門性が問われる領域

③ 有価証券運用

- 国債・地方債・社債・投信・株式など

- 「利ざやを稼ぎつつ、余剰資金を運用する」役割

- 金利上昇局面では、

- 既存債券は評価損(含み損)が出やすい

- しかし、再投資利回りは改善し、長期的にはプラス

- デュレーション(平均残存期間)が長すぎると、評価損が大きくなりやすいため、

IR資料でデュレーション管理の姿勢を確認することが重要です。

まとめると:

- 「コア業務+有価証券」で収益の8割前後

- 手数料ビジネスは、銀行ごとの戦略差が出る“差別化ポイント”

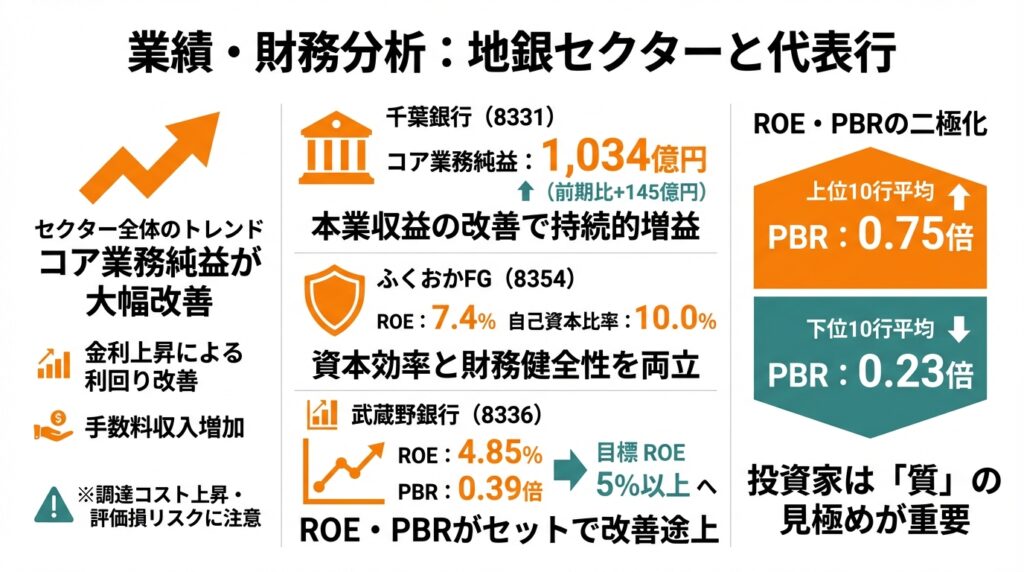

5. 業績・財務分析(セクター全体+代表行の例)

① セクター全体のトレンド

日本総研や日銀のレポートによれば、2024年度の地銀はコア業務純益が大きく改善しています。

背景としては、

- 日銀のマイナス金利解除後の金利上昇

- 新規貸出・再投資の利回り上昇

- 手数料収入(ローン関連・投信など)の増加

が挙げられます。

一方、

- 預金獲得競争の激化による調達コスト上昇

- 金利上昇に伴う有価証券評価損のリスク

も指摘されており、「数字が良くても質を見極める必要」がある局面です。

② 代表的地銀の事例(1):千葉銀行

千葉銀行(8331)は、地銀の中でも規模が大きく、金利正常化の恩恵を本業収益の改善としてしっかり取り込めているタイプです。

同行の最新通期決算(2025年3月期)を単体ベースで見ると、

- コア業務純益:1,034億円(前期比+145億円)

- 経常利益:1,050億円(前期比+189億円)

- 当期純利益:742億円(前期比+136億円)

連結ベースでも、

- 経常利益:1,075億円(前期比+172億円)

- 親会社株主に帰属する当期純利益:742億円(前期比+118億円)

と、本業・連結ともに高い増益となっています。

つまり

- 「コア業務純益+大幅増益」という組み合わせは、

金利環境の追い風を、貸出金利回りの改善や資金運用で確実に取り込めていることを示唆します。 - しかも増益の主力が本業(コア業務純益)である点が重要で、

一時的な有価証券売却益などではなく、持続性のある収益改善が進んでいる可能性が高いと解釈できます。 - 個人投資家の視点では、

- 「コア業務純益が前期比できちんと増えているか」

- 「連結純利益も同じ方向(増益)で動いているか」

をセットで確認することで、“見せかけの増益”ではないかをチェックできます。

③ 代表的地銀の事例(2):ふくおかフィナンシャルグループ(FFG)

ふくおかフィナンシャルグループ(FFG、8354)は、地方銀行グループの中でも、

ROEの引き上げと規模の拡大を同時に進めている代表的なケースです。

中期経営計画の最終年度にあたる2024年度(2025年3月期)の実績は、統合報告書・決算ハイライトによると、

- 連結当期純利益:721億円(前年比+110億円)

- ROE:7.4%

- 自己資本比率:10.0%(連結ベース)

- 連結OHR(経費率):61.5%

となっています。銀行合算ベースの当期純利益も939億円(前年比+318億円)と大きく伸びており、

負ののれんの剥落や有価証券損益などの特殊要因をこなしつつ、本業ベースでも収益力を高めていることが分かります。

つまり

- ROE7%台・自己資本比率10%という組み合わせは、

「資本の厚みを確保しながら、資本コストにかなり近いリターンを出せている」水準と見られます。 - 連結OHRが6割前後にまで下がっている点からは、

店舗統廃合やデジタル化・広域連携などによるコストコントロールの成果も確認できます。 - 地銀セクター全体と比べても、

- コア業務純益の増加

- ROE7%台

- 積極的な株主還元(配当+自社株)

を同時に実現しているグループは限られており、

「PBR1倍に最も近い地銀グループの一つ」として市場から評価されやすい条件がそろっていると考えられます。

④ 代表的地銀の事例(3):武蔵野銀行(“低PBR組”の典型)

武蔵野銀行(8336)は、規模としては中堅クラスですが、

ROEとPBRの引き上げにかなり意識的に取り組んでいる“改善途上組”です。

最新の連結決算(2025年3月期)では、決算短信によると、

- 経常収益:840億84百万円(前期比+30億16百万円)

- 経常利益:181億円(前期比+18億39百万円)

- 親会社株主に帰属する当期純利益:131億46百万円(前期比+18億82百万円)

と、収益段階・最終利益ともに着実な増益となっています。

さらに統合報告書・トップメッセージでは、

- 2025年3月期の連結ROEは4.85%

- 中期経営計画「MCP 1/3」で掲げた ROE4.5%以上 を1年前倒しで達成

- これを踏まえ、目標をROE5%以上へ引き上げ

- PBRは足元で約0.4倍と明記

- PBR推移(株価×発行株数/自己資本)は

- 2021年3月期:0.25倍

- 2022年3月期:0.24倍

- 2023年3月期:0.29倍

- 2024年3月期:0.36倍

- 2025年3月期:0.39倍

と、ROEとPBRがセットでじわじわ切り上がっていることが確認できます。

つまり

- 現時点でROEはまだ5%未満・PBRも0.4倍前後と、

千葉銀行やふくおかFGのような「高評価組」と比べるとディスカウントは大きいままです。 - しかし、

- ROE目標を明示し(4.5% → 5%以上)、

- コアビジネス(中小企業向け貸出・住宅ローン)とフィービジネスの強化、

- コストコントロールやRWAコントロールの高度化

に取り組んでいる点は、中期的なROE改善ストーリーが比較的描きやすいタイプと評価できます。

- 投資家目線では、

「ROE5%台の定着+PBR0.5倍超への評価見直し」というシナリオが実現するかどうかが、

中長期でのリターンを左右する最大のポイントになると考えられます。

⑤ ROE・PBRの“二極化”

日経金融新聞などによると、2025年3月末時点で、上場地銀のPBRは、

- 上位10行平均:0.75倍

- 下位10行平均:0.23倍

と、同じ地銀でも評価が大きく二極化していることが示されています。

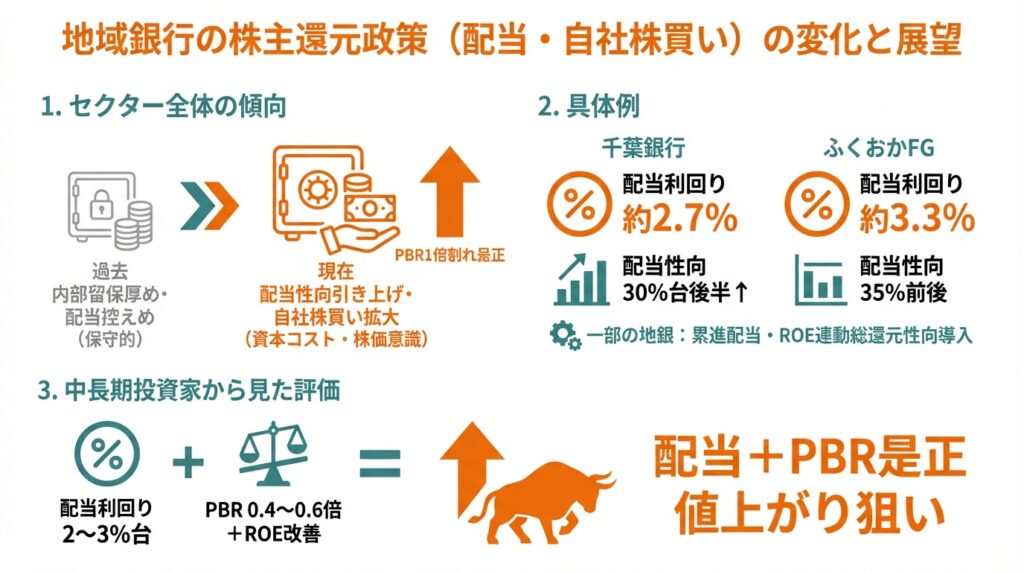

6. 株主還元政策(配当・自社株買い)

① セクター全体の傾向

- バブル崩壊後〜マイナス金利期の地銀は、

- 「内部留保厚め・配当控えめ」という保守的な姿勢が一般的でした。

- しかし、東証・金融庁の「資本コストや株価を意識した経営」要請や、

PBR1倍割れ是正の流れを受け、

配当性向の引き上げ・自社株買いの拡大が徐々に進んでいます。

② 具体例

- 千葉銀行

- 配当利回り:約2.7%

- 配当性向:30%台後半で徐々に上昇傾向

- ふくおかFG

- 配当利回り:約3.3%

- 配当性向:35%前後

一部の地銀では、

- 累進配当方針(減配しない方針)の導入

- ROE目標と連動した総還元性向(配当+自社株買い)の明示

なども進んでおり、「PBR是正を狙う資本政策」への意識は明らかに高まっています。

③ 中長期投資家から見た評価

- 2〜3%台の配当利回り+PBR0.4〜0.6倍

- ROE改善が見込めるなら、

「配当をもらいながらPBR是正による値上がりも狙う」という投資スタンスが取りやすいセクターです。

7. バリュエーション(株価水準の評価)

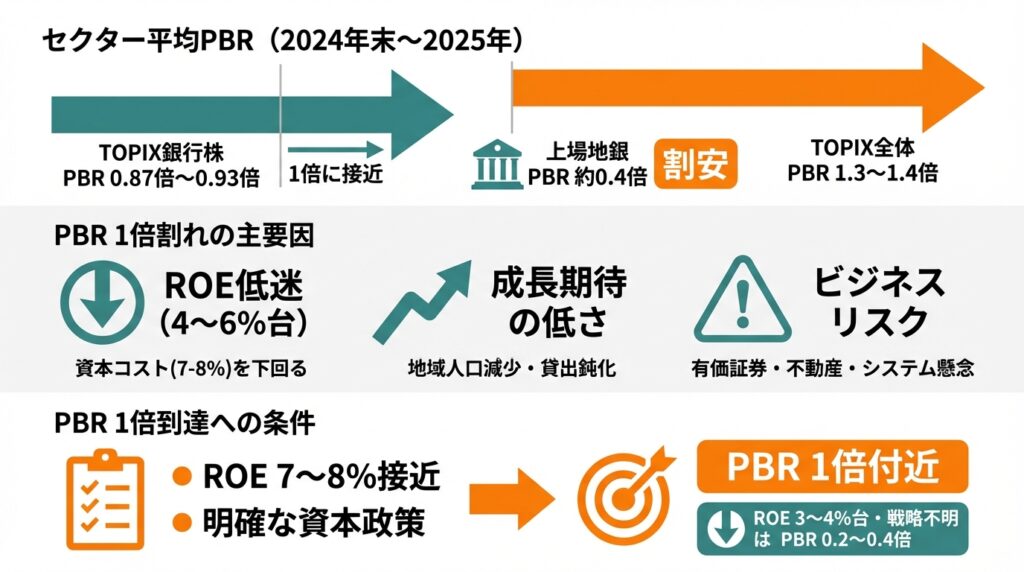

① セクター平均の水準

- 2024年12月末時点のTOPIX銀行株指数のPBRは約0.87倍

- 2025年3月末時点では約0.93倍と、1倍に近づきつつも依然1倍割れの水準

- 一方、TOPIX全体のPBRは1.3〜1.4倍程度とされ、銀行株は依然として割安とみられています。

The Financeなどの分析では、上場地方銀行の平均PBRは0.4倍前後とされており、

メガバンクや一部の優良地銀と比べても、まだ大きなディスカウントが残っていると指摘されています。

② なぜPBR1倍割れが多いのか

主な要因は以下の3点に整理できます。

- ROEの低さ(4〜6%台が中心)

- 資本コスト(7〜8%程度と仮定)を下回るROEでは、PBR1倍を正当化しにくい

- 成長期待の低さ

- 地域人口減少・貸出需要の鈍化により、

「長期的に利益が大きく伸びる」イメージを持ちにくい

- 地域人口減少・貸出需要の鈍化により、

- ビジネスリスク・資本市場からの懸念

- 有価証券評価損・不動産向け集中・システム投資負担など、

「見えにくいリスク」が意識されやすい

- 有価証券評価損・不動産向け集中・システム投資負担など、

③ 一部地銀ではPBR1倍到達も

2025年9月中間期決算では、しずおかFGや横浜FGなど、

- コア業務純益の改善

- ROE8%前後への接近

- 自社株買いなど資本政策の積極化

を背景に、PBR1倍を達成する地銀も出てきています。

つまり:

- ROE 7〜8%+明確な資本政策が見えてくると、

PBR1倍付近まで評価されやすい - 逆に、ROE3〜4%台・戦略の見えにくい地銀は、

0.2〜0.4倍あたりにとどまりやすい

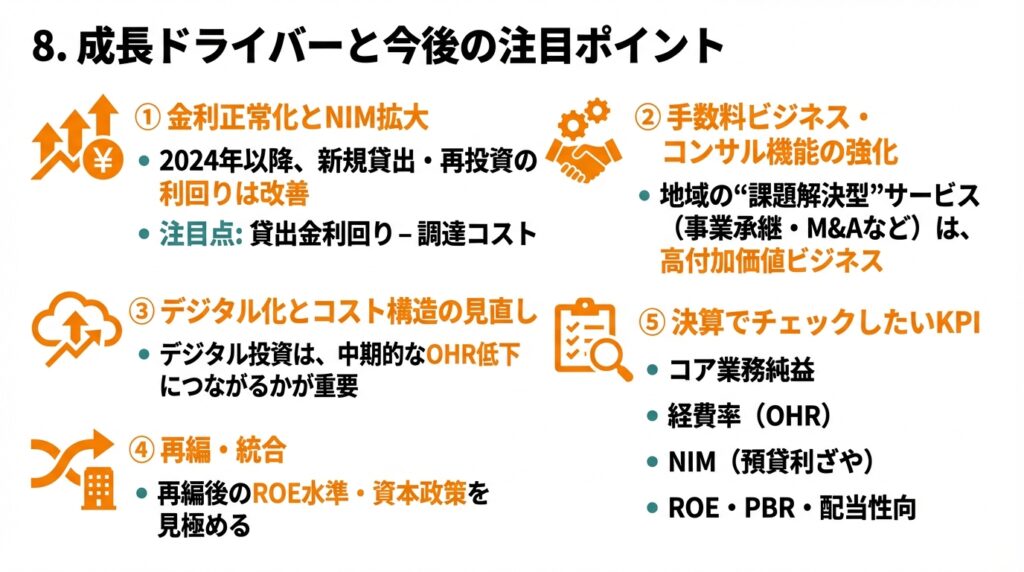

8. 成長ドライバーと今後の注目ポイント

① 金利正常化とNIM拡大

- 2024年のマイナス金利解除以降、

短期金利・長期金利ともに上昇し、新規貸出・再投資の利回りは確実に改善しています。 - ただし、預金金利の引き上げ競争が激しくなると、利ざや拡大は頭打ちになる可能性もあるため、

「貸出金利回り − 調達コスト」の動きを継続的に確認する必要があります。

② 手数料ビジネス・コンサル機能の強化

- 中小企業の事業承継・M&A・再生支援など、地域の“課題解決型”サービスは、

金利に依存しない高付加価値ビジネスとして期待されています。

③ デジタル化とコスト構造の見直し

- 店舗統廃合・オンライン化により、経費率(OHR)の改善余地はまだ大きいとみられます。

- デジタル投資が一時的に利益を圧迫しても、中期的なOHR低下につながるかが重要なチェックポイント

④ 再編・統合

- 経費削減・スケールメリットを狙った再編は続く見通し

- 投資家としては、

- システム統合コスト

- のれん償却・減損リスク

も考慮しつつ、再編後のROE水準・資本政策を見極める必要があります。

⑤ 決算でチェックしたいKPI

- コア業務純益(本業の稼ぐ力)

- 経費率(OHR:コストの重さ)

- NIM(預貸利ざや)

- 与信費用・不良債権比率(信用コスト)

- 自己資本比率(国内基準・質を含めて)

- ROE・PBR・配当性向・総還元性向

9. 主なリスク要因

① 地域経済リスク

- 人口減少・高齢化・企業倒産の増加により、

貸出残高の伸び悩みと与信費用の増加リスク - 特定産業(観光・不動産など)への集中が強い地銀は、景気ショックの影響を受けやすい

② 金利リスク

- 長期金利が想定以上に急上昇した場合、

- 保有債券の評価損

- 有価証券売却による損失計上

を通じて自己資本が毀損する可能性

日銀の金融システムレポートでも、金利上昇局面における債券評価損リスクは、

地銀を含む金融機関の主要なストレス要因として分析されています。

③ 不動産向け・特定セクター集中

- 不動産向け融資や特定企業グループへの集中は、

景気悪化時に信用コストが急増するリスク - 過去の低金利期に積み上げたローンの“質”を、決算資料・有価証券報告書で確認する価値があります。

④ マクロ・政策リスク

- 米国・中国との貿易摩擦激化や世界景気後退懸念が高まった2025年4月には、

日本の銀行株指数が数日で20%前後下落した局面もあり、ボラティリティの高さは無視できません。

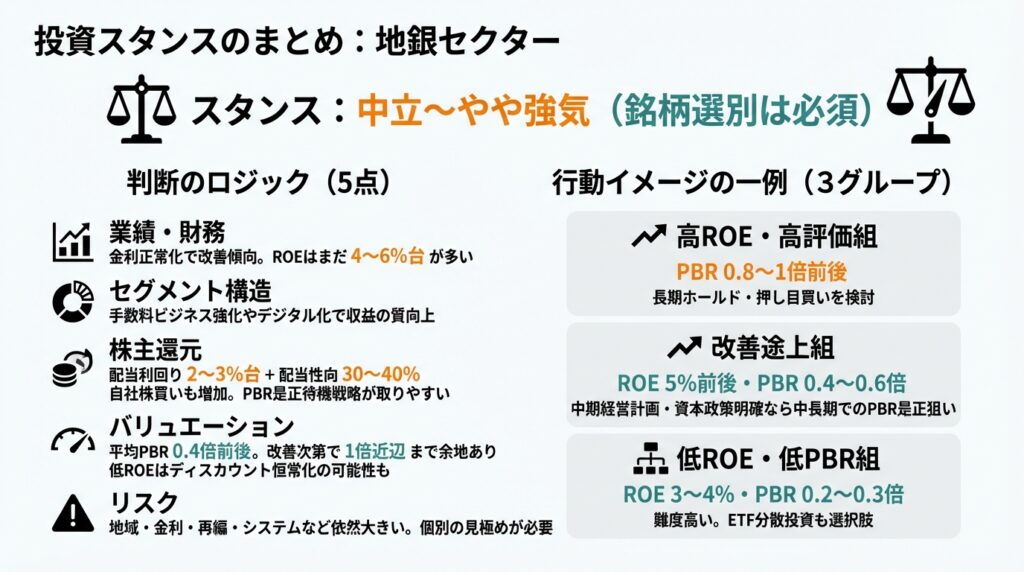

10. 投資スタンスのまとめ

筆者のスタンスをまとめると、「地銀セクター全体へのスタンスは中立〜やや強気。ただし銘柄選別は必須」というイメージです。

判断のロジック

- 業績・財務

- 金利正常化でコア業務純益は改善傾向

- ROEはまだ4〜6%台が多く、

ROE8%をコンスタントに達成できる地銀は少数派

- セグメント構造

- 「コア業務+有価証券」に依存する構造は変わらないが、

手数料ビジネス強化やデジタル化により、

中期的に収益の質を高める余地はある

- 「コア業務+有価証券」に依存する構造は変わらないが、

- 株主還元

- 配当利回り2〜3%台+配当性向30〜40%

- さらに自社株買いを組み合わせる地銀も増加

→ 「配当をもらいながらPBR是正を待つ」戦略が取りやすい

- バリュエーション

- 平均PBR0.4倍前後という水準は、

ROE改善や資本政策次第で1倍近辺までのリレーティング余地があると解釈できる - ただし、低ROE・戦略不明確な地銀は、

ディスカウントが恒常化する可能性も意識すべき

- 平均PBR0.4倍前後という水準は、

- リスク

- 地域・金利・再編・システムなどのリスクは依然大きく、

「どの地銀がどのリスクをどの程度負っているか」を見極める必要がある

- 地域・金利・再編・システムなどのリスクは依然大きく、

行動イメージの一例

- 高ROE・高評価組(PBR0.8〜1倍前後)

- ふくおかFGや広域連携を進める大規模地銀など:

- 金利上昇+成長戦略が続く限り、

長期でのホールド・押し目買いを検討

- 金利上昇+成長戦略が続く限り、

- ふくおかFGや広域連携を進める大規模地銀など:

- 改善途上組(ROE5%前後・PBR0.4〜0.6倍)

- 武蔵野銀行のように、ROE改善+PBR0.5倍前後の地銀:

- 中期経営計画でROE目標と資本政策が明確なら、

「中長期でのPBR是正狙い」の投資対象として検討

- 中期経営計画でROE目標と資本政策が明確なら、

- 武蔵野銀行のように、ROE改善+PBR0.5倍前後の地銀:

- 低ROE・低PBR組(ROE3〜4%・PBR0.2〜0.3倍)

- 再編・統合を含む抜本的な構造改革が必要なケースが多く、

個人投資家が単独で判断するのは難度が高いゾーン

→ ETF(TOPIX銀行指数連動)などでの分散投資も選択肢

- 再編・統合を含む抜本的な構造改革が必要なケースが多く、

11. まとめと注意書き

記事の要点

- 地銀セクターは、金利正常化でコア業務純益が改善する一方、PBR・ROEの二極化が加速している。

- 投資判断のカギは、

- コア業務純益のトレンド

- ROEとPBRの組み合わせ

- 配当・自社株買いを含む資本政策

をセットで見ることにある。

- 平均PBR0.4倍前後という水準は、

ROE7〜8%への改善が見込める地銀にとっては、1倍までのリレーティング余地がある一方、

改善が見込めない地銀はディスカウントが固定化する可能性がある。 - リスクは、金利変動・地域経済・不動産向け集中・再編コストなど多岐にわたり、

個別銘柄ごとの「どのリスクをどれだけ負っているか」の見極めが重要。

注意書き

- 本記事は、公表されている決算短信・IR資料・各種レポート等をもとに、

個人投資家向けに情報と視点を整理したものであり、特定銘柄の売買を推奨するものではありません。 - 将来の株価・配当・業績を保証するものではなく、

最終的な投資判断は、読者ご自身の責任と判断で行っていただきますようお願い申し上げます。