1.はじめに:この記事で分かること

アシックス(7936)は、「ランニング特化のグローバルスポーツブランド+ライフスタイル高収益ブランド」という二つの顔を持つ企業です。

2021〜2024年の4年間で売上高は約1.7倍、営業利益は約4.6倍に拡大し、営業利益率も5%台から15%近くまで改善しました。

本記事では、以下の切り口から、アシックスを中長期(3〜5年)投資の観点で整理します。

- カテゴリー別(ランニング/コアスポーツ/SportStyle/Onitsuka Tiger/アパレル・用具)

- 地域別(日本/北米/欧州/中国/オセアニア/東南・南アジア)

- 財務・キャッシュフロー・株主還元・バリュエーション

単に「業績が良い/悪い」で終わらせず、以下の「数字の意味」まで踏み込んで見ていきます。

- なぜ営業利益率がここまで上がったのか

- ROEが約30%まで高まっている背景は何か

- その割にPERやPBRは割高なのか、成長を織り込んだ“プレミアム”なのか

2.企業概要:何をしている会社か

2-1. カテゴリー構成とビジネスモデル

アシックスは「Sound Mind, Sound Body」を掲げる総合スポーツ用品メーカーで、主力はランニングシューズですが、ライフスタイル系スニーカーやアパレル・用具まで幅広く展開しています。

IR上の主なカテゴリーは以下の通りです。

- Performance Running(P.Run)

- テクニカルなランニングシューズ群(GELシリーズ、METASPEEDなど)

- Core Performance Sports(CPS)

- テニス、バレーボール、バスケットボール、レスリングなどの競技用シューズ・ウエア

- SportStyle(SPS)

- ライフスタイル/ファッション寄りのスニーカー。

- Onitsuka Tiger(OT)

- 別ブランドとしてのライフスタイルスニーカー。

- プレミアム価格帯が中心で、収益性が非常に高い。

- Apparel & Equipment(APEQ)

- ランニングウエア、トレーニングウエア、バッグ、ボールなどの用具。

- Others

- 旧Haglöfs(23年に売却)など、その他事業。

2-2. 売上・利益の柱はどこか

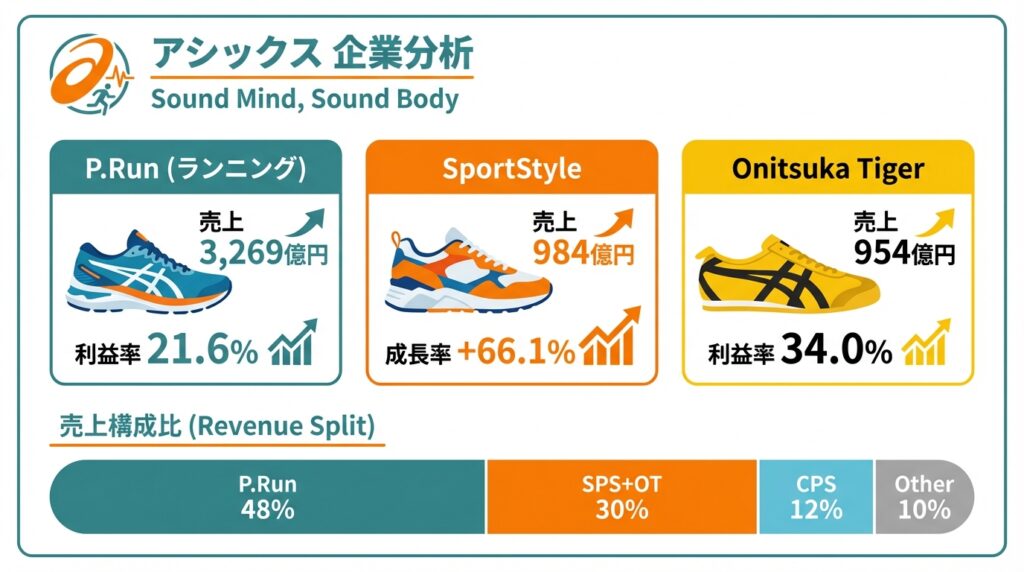

2024年12月期のカテゴリー別売上高(連結)は以下の通りです。

- Performance Running:3,269億円(前年比+14.3%)

- Core Performance Sports:786億円(+9.0%)

- Apparel & Equipment:381億円(+5.2%)

- SportStyle:984億円(+66.1%)

- Onitsuka Tiger:954億円(+58.3%)

全社売上高6,785億円の内訳として、下記のイメージです。

- P.Runが約48%

- CPSが約12%

- APEQが約6%

- SportStyleとOTが合わせて約30%強

- Othersが残り

利益面では、カテゴリー利益を見ると、下記となっており、ランニング+ライフスタイル系の3カテゴリーで、全社営業利益の大半を稼ぐ構造になっています。

- P.Run:707億円(利益率約21.6%)

- SportStyle:269億円(約27.3%)

- Onitsuka Tiger:324億円(約34.0%)

3.業界・競合環境

3-1. ランニングシューズ市場

世界のランニング市場では、以下が成長ドライバーになっています。

- 厚底・カーボンプレートシューズ(記録志向

- クッション性重視のジョギング・健康志向ランニング

- デジタルサービス(ランニングアプリ、フォーム解析など)

この中でアシックスは、「パフォーマンスランニングに特化したブランド」としてのポジションが強く、マラソン・駅伝などでのアスリート使用実績がブランド力の源泉になっています。

3-2. ライフスタイルスニーカー・アスレジャー

一方で、近年は「スポーツ×ファッション」「アスレジャー」市場が拡大しており、SportStyleやOnitsuka Tigerがこの領域を担います。

2024年、SportStyle売上は+66.1%、Onitsuka Tigerは+58.3%と爆発的な成長を遂げ、利益率もそれぞれ27.3%、34.0%と全社平均を大きく上回っています。

3-3. グローバルスポーツブランドの中でのポジション

グローバルでは、ナイキ、アディダスが最大手で、アシックスは売上規模ではそれらに劣るものの以下に強みを持つ「技術志向の専門メーカー寄り」のポジションです。

- ランニング(特に長距離)

- テニス、バレーボールなど一部競技

バリュエーション面では、アシックス(後述の通り予想PER約28倍)は、売上規模は小さいが、成長率と収益性の改善を評価された“中堅グローバルブランド”としてプレミアムを与えられている状態と解釈できます。

- ナイキのPERが約33倍

- アディダスのPERが約24倍

4.セグメント別分析(事業別の収益性・成長性)

4-1. Performance Running(P.Run)

2022〜2024年の推移:

- 2022年:売上2,583億円、カテゴリー利益491億円(利益率約19%)

- 2023年:売上2,859億円、同500億円(約17.5%)

- 2024年:売上3,269億円、同707億円(約21.6%)

ポイント

- 売上は3年で約26%増(年平均+8%強)。

- 利益率は一時17%台まで落ちたものの、2024年は21%台まで再拡大。

- 原価率改善(価格改定・高付加価値商品の比率増)と、規模拡大による固定費の吸収が効いています。

P.Runはボリューム・利益ともにアシックスの基盤事業であり、ここが鈍化すると全社の成長ストーリーが崩れます。

中長期投資では、以下が最重要のチェックポイントになります。

- どこまで「世界No.1ランニングブランド」へ近づけるか(シェア・ブランド力)

- 利益率20%台を維持・拡大できるか

4-2. Core Performance Sports(CPS)

- 2022年:売上541億円、カテゴリー利益95億円

- 2024年:売上786億円、カテゴリー利益141億円(利益率約18%)

テニス/バレー/バスケなどの競技シューズは、ランニングほど爆発的な成長はない一方で、以下を支えるセグメントです。利益率は安定して高く、成長ドライバーというよりは「安定収益源」に近いポジションと見られます。

- ブランドの「競技スポーツメーカー」としての顔

- 比較的安定した需要

4-3. SportStyle(SPS)

- 2022年:売上435億円、カテゴリー利益64億円(利益率約14.8%)

- 2023年:売上593億円、同120億円(約20.3%)

- 2024年:売上984億円、同269億円(約27.3%)

わずか2年で売上は2.2倍以上、利益は4倍超に拡大し、利益率も約27%まで上昇しています。

つまり

- プレミアム価格帯での販売が進み、粗利率が急改善

- DTC(直営店・自社EC)比率の上昇も利益率押し上げに寄与

- 成長性と収益性の両面で、今後の「全社EPS成長のレバレッジポイント」と言えるカテゴリー

4-4. Onitsuka Tiger(OT)

- 2022年:売上430億円、カテゴリー利益74億円(利益率約17.2%)

- 2023年:売上603億円、同154億円(約25.5%)

- 2024年:売上954億円、同324億円(約34.0%)

SportStyle同様、高成長・高マージンのライフスタイル領域ですが、OTはよりプレミアム寄りです。

- 利益率30%超

- 中国や欧州の富裕層・ファッション層への浸透

ライフスタイルブランドは景気変動に敏感というリスクもありますが、現状の数字だけを見ると、「利益成長のエンジン」としてP.Run以上にEPSを押し上げていることが分かります。

4-5. Apparel & Equipment

- 2022年:売上353億円、カテゴリー損失▲16億円

- 2023年:売上362億円、カテゴリー利益10億円(黒字転換)

- 2024年:売上381億円、同43億円(利益率約11.4%)

以前は赤字事業でしたが、以下により、2024年には利益率10%超まで改善。

- 商品ポートフォリオの見直し

- 価格戦略・在庫コントロールの改善

結論として、下記の構造が完成しつつある、というのが現在のアシックスです。

- P.Runが「売上の屋台骨」

- SportStyle/OTが「利益成長のエンジン」

- CPSとAPEQが「安定収益+ブランド補完」

5.業績・財務分析(連結ベース)

5-1. 売上・営業利益・営業利益率の推移

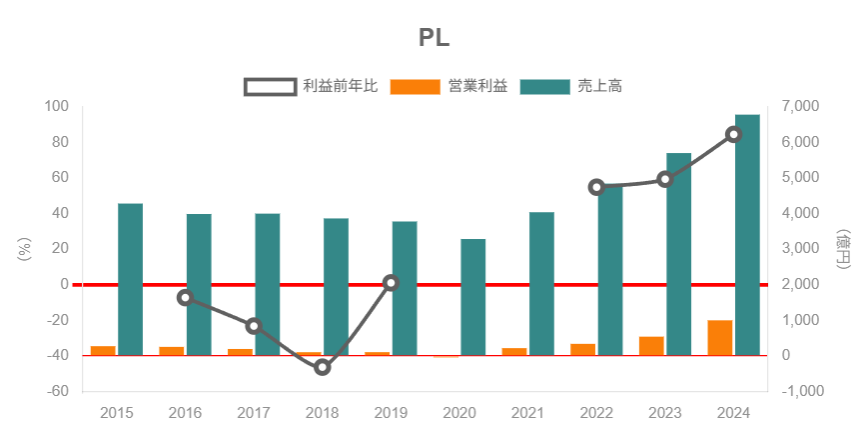

連結ベースの数字を並べると:

- 2021年:売上 4,040億円、営業利益 219億円(利益率 5.4%)

- 2022年:売上 4,846億円、営業利益 340億円(7.0%)

- 2023年:売上 5,705億円、営業利益 542億円(9.5%)

- 2024年:売上 6,785億円、営業利益 1,001億円(14.8%)

3年で売上は約1.7倍、営業利益は約4.6倍。営業利益率は5.4%→14.8%へと大きく改善しています。

要因整理(ざっくり)

- カテゴリー構成の変化

- 利益率の高いSportStyle/OTの売上構成比が上昇

- 赤字だったApparel & Equipmentも黒字化し、全体の足を引っ張らなくなった

- 地域ミックスの改善

- 高マージンな中国/東南アジア比率の上昇

- 北米も利益率が一桁から二桁に近づきつつある

- 価格戦略・在庫コントロール

- 値上げと製品ミックスの改善により、粗利益率が2023年49.9%→2024年55.9%へ上昇

5-2. 資本効率(ROE・ROA・ROICイメージ)

2024年の指標:

- ROE:29.1%

- 総資産に対する経常利益比率:18.8%

- 自己資本比率:44.9%

- BPS:325.59円(簿価ベース、株式分割調整後)

ROE = 利益率 × 総資産回転率 × 財務レバレッジ

以下構図で、「高い利益率 × 適度なレバレッジ」によってROE30%近くが実現していると理解できます。

- 利益率:営業利益率14.8%、経常利益率18.8%とかなり高い水準

- 総資産回転率:売上6,785億円 ÷ 総資産5,190億円 ≒ 1.3倍

- レバレッジ:D/Eレシオは約0.5倍(有利子負債1,173億円、自己資本2,349億円)

ROIC(投下資本利益率)は公表値がありませんが、以下のようにおおまかに置くと、ROICも高十数%台に乗っていると推測され、MTP2026で掲げるROA15%水準に近いと考えられます。

5-3. キャッシュフローと成長投資

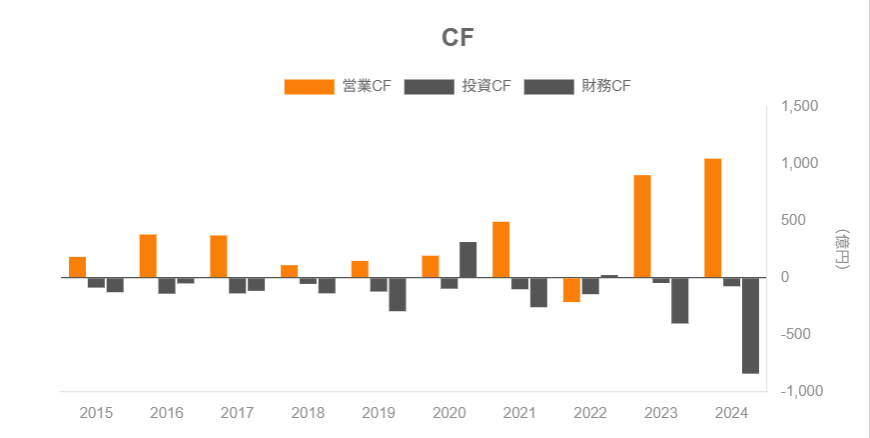

2024年のキャッシュフロー(連結):

- 営業CF:+1,046億円(前年+901億円から増加)

- 投資CF:▲76億円

- ソフトウェア・設備投資など

- 財務CF:▲843億円

- 自社株買い:約350億円

- 社債償還:200億円

- 配当支払:145億円 など

- 期末現金同等物:1,269億円(前年1,133億円)

ここから読み取れること

- 営業CFが営業利益を上回っており、利益のキャッシュ化が順調。

- 成長投資(設備・ソフトウェア・マーケティングなど)を実施しつつ、

- 多額の自社株買いと社債償還により、バランスシートの「軽量化+資本効率改善」を進めている。

中長期投資家目線では、「稼いだキャッシュを、①成長投資、②株主還元、③負債削減のどこにどれくらい配分しているか」を見ることが重要ですが、現状のアシックスは、①〜③をバランスよく回しつつ、株主持分あたりの価値を高める方向に動いていると評価できます。

6.地域別分析(セグメント情報)

2024年の地域別売上とセグメント利益(抜粋):

- 日本:売上1,664億円(+22.5%)、セグメント利益276億円(+116.3%)

- 北米:売上1,350億円(+17.8%)、同113億円(+682.5%)

- 欧州:売上1,794億円(+21.2%)、同253億円(+78.2%)

- グレーター・チャイナ:売上1,005億円(+29.5%)、同193億円(+47.5%)

- オセアニア:売上430億円(+11.8%)、同76億円(+22.3%)

- 東南アジア・南アジア:売上373億円(+37.6%)、同74億円(+49.2%)

おおまかな利益率を計算すると、日本・欧州・中国・東南アジアが高収益、北米はまだ改善途上という構図が見えてきます。

- 日本:16%台

- 北米:8%台

- 欧州:14%前後

- 中国・東南アジア:概ね20%前後

2025年9ヶ月累計(第3四半期まで)でも、引き続き全地域・全カテゴリーで好調です。

- 売上:6,250億円(前年同期比+19.0%)

- 営業利益:1,276億円(同+39.4%、営業利益率20.4%)

中長期の成長ドライバーになりそうな地域

- 欧州:ランニング+ライフスタイル双方が伸長。P.Runに加え、SportStyle/OTの存在感が大きい。

- グレーター・チャイナ、東南・南アジア:SportStyle/OTの成長と、経済成長による中間層拡大が追い風。

- 日本:市場成長は限定的だが、ブランド力を背景に高い利益率を維持。

地域分散は進んでいますが、欧州・中国の比重が高まりつつあるため、マクロや地政学リスクの影響は注視が必要です。

7.株主還元政策(配当・自社株買い)

7-1. Mid-Term Plan 2026の方針

中期経営計画「Mid-Term Plan 2026」

- 2026年目標:

- (当初)営業利益800億円以上、営業利益率約12%、ROA約10%

- → 2024年好調を踏まえ、営業利益1,300億円以上、営業利益率17%以上、ROA約15%に上方修正

- 株主還元:総還元性向50%以上(配当+自社株買い)を掲げています。

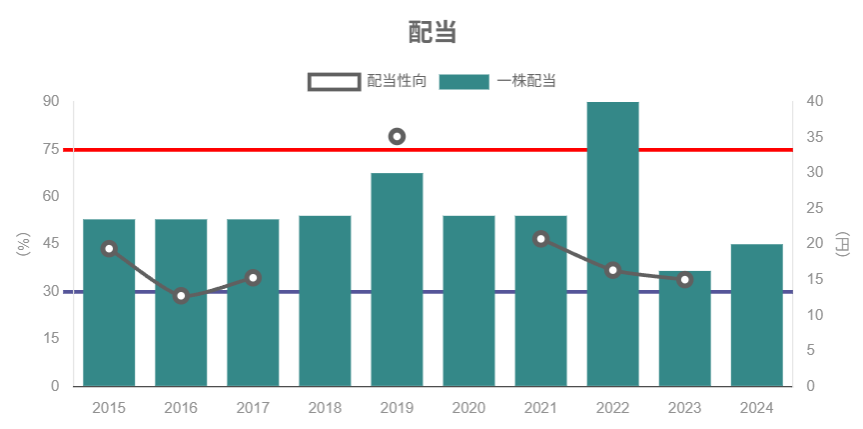

7-2. 配当の状況

2024年12月期の配当(連結):

- 期中配当:40円

- 期末配当:10円

- 合計配当金:143.9億円

- 配当性向:22.7%

2024年7月に普通株式の4分割を実施しているため、実質的な1株当たり年間配当は20円(分割後換算)で、会社は「過去最高水準」と説明しています。

2025年12月期の会社予想では、インカム狙い銘柄としては物足りないが、増配トレンドは鮮明です。

- 年間配当:26円(予想)

- 予想配当利回り:約0.8%(株価3,642円ベース)

7-3. 自社株買いと総還元

2024年の主な自社株買い:

- 2024年2〜3月:240万株(約150億円)

- 2024年通期:756万株(約350億円)

- 合計:約500億円規模の買い戻し+2,500万株の自己株式の消却

さらに、2024年決算発表と同時に、以下を公表しており、実質的な総還元性向(配当+自社株買い)は、50%を大きく上回る水準になっています。

- 上限200億円・700万株の新たな自社株買い枠

中長期投資家にとっての意味は、以下の点で、株主持分の「質」は高まっていると評価できます。

- EPS(1株利益)を押し上げる方向に資本政策が機能している

- 必要以上の手元資金を抱えず、余剰資本を機動的に株主へ戻すスタンス

8.バリュエーション(株価水準の評価)

2025年11月18日時点(終値3,642円)の主な指標:

- 時価総額:約2.63兆円

- 予想PER(2025/12期):28.41倍

- 実績PBR:9.39倍

- 予想EPS:125.81円

- 予想配当:28円(利回り約0.78%)

- 実績ROE:29.15%

これをどう解釈するか。

8-1. 過去レンジ・同業との比較イメージ

- 日本株全体(TOPIX):一般的に、景気敏感株を含めた平均PERは10〜20倍レンジに収まることが多い(直近は中〜後半ティーン程度と考えられる)。

- ナイキ:PER約33倍。

- アディダス:PER約24倍。

アシックスの予想PER28倍前後は、下記と捉えられます。

- 日本株平均より明確に高い

- グローバル大手と比べると、ナイキ<アシックス<アディダス、というより「ナイキとアディダスの中間〜ややナイキ寄り」の水準

PBR9倍台という数字だけ見ると相当なプレミアムですが、以下を踏まえると、「高収益グローバルブランド株としての評価」と整理するのが自然です。

- ROE29%

- 高い成長率(売上+18.9%、営業利益+84.7%/2024年度)

8-2. シナリオ別のざっくり感度

あくまでラフな前提ですが、下記と置いてみます。

- 2025年:会社予想EPS 108.98円(分割後ベース)

- 2026年:MTP2026上方修正後の営業利益目標1,300億円が達成されると仮定

- 営業利益率17%、税率・金利などを勘案して純利益900〜1,000億円程度

- 自社株買いで株数がやや減る前提で、EPSおおよそ120〜130円レンジ

現状株価3,600円前後は「ベース〜強気シナリオ」をかなり織り込んだ水準と見ることができます。

- 保守ケース:成長鈍化懸念でPER20倍 → 株価2,400〜2,600円

- ベースケース:PER25倍 → 3,000〜3,250円

- 強気ケース:PER30倍(ナイキ並み評価) → 3,600〜3,900円

従って、下記という位置づけになるでしょう。

- 「割安で放置されている成長株」というより、

- 「高い成長と収益性にプレミアムを乗せて評価されている銘柄」

9.成長ドライバーと今後の注目ポイント

9-1. Performance Runningで「No.1ブランド」を目指す

MTP2026でも、P.Runは引き続き最重要カテゴリーと位置づけられており、下記といったレンジの広さと技術優位性が強みです。

- カーボンシューズなどのトップアスリート向け製品

- サブ3〜サブ4ランナー向けの中上級者モデル

- 健康志向ランナー向けのクッション系モデル

ここで注目したいKPI:

- P.Run売上成長率(特に北米・欧州)

- P.Runカテゴリー利益率(20%超を維持できるか)

9-2. SportStyle/Onitsuka Tigerの高マージン成長

2024年の数字を見る限り、以下の通り、すでに1,000億円級×2ブランド、かつ利益率30%前後の「準ラグジュアリーブランド」に近い構造になっています。

- SportStyle:売上984億円、利益269億円

- OT:売上954億円、利益324億円

ここでは、以下が中長期リスク/チャンスの両面となります。

- 中国・欧州・日本でのブランドポジション

- 価格帯戦略(どこまで値上げしてもブランドが支持されるか)

- 在庫回転(ファッション性が高い分、トレンド外れ在庫のリスクも大きい)

9-3. 新興国・成長地域での展開

東南アジア・南アジアの売上は2024年に+37.6%、セグメント利益+49.2%と高成長。

以下の構造的な追い風があります。

- インドや東南アジアでは、ランニングやフィットネスの普及余地がまだ大きい

- 中間層の所得向上とともに、スポーツシューズ需要も伸びやすい

ここは、「長期的にじわじわ効いてくるボリュームアップ要因」と考えるとよいでしょう。

9-4. 注目すべきKPI

決算やIRで中級者投資家がチェックしておきたい指標は、下記あたりが実務的な「ウォッチリスト」になると思います。

- カテゴリー別売上・カテゴリー利益率

- P.Run/SportStyle/OTの成長とマージン推移

- 地域別売上・セグメント利益率

- 特に北米の利益率改善、中国・欧州の成長継続

- DTC(直営店+自社EC)売上比率

- 粗利率・ブランドコントロールに直結

- 在庫水準・在庫回転日数

- ライフスタイル比率が上がるほど、在庫リスク管理が重要

- 営業CFと投資CFのバランス

- キャッシュ創出力と成長投資の質

10.主なリスク要因

1.グローバル景気・消費マインドの悪化

- スポーツ用品・スニーカーは「半嗜好品」寄りであり、不況時には真っ先に財布を締められる可能性があります。

- 特にSportStyle/OTのようなプレミアム価格帯ほど影響を受けやすい。

2.為替変動リスク

- 売上の多くは海外で稼ぎ、日本円で決算するため、円高局面では売上・利益ともに下押し圧力。

- 一方、足元の円安は追い風になっており、現在の高収益が「為替追い風込み」である点は意識が必要です。

3.競争激化(ナイキ・アディダス・新興ブランドなど)

- ランニングではナイキのイノベーション、ライフスタイルではさまざまなスニーカー・ファッションブランドとの競争。

- シェア維持のためにマーケティング・スポンサー費用が増えれば、利益率圧迫要因になります。

4.在庫・チャネル政策の失敗

- 卸売依存からDTC比率を高める流れ自体はプラスですが、以下がうまく回らないと、在庫評価損や販管費増を招きます。

- 直営店網の拡大コスト

- EC在庫の最適化

5.地政学・サプライチェーンリスク

- 生産はアジアに偏在しており、政治リスクや物流混乱、原材料高騰の影響を受けやすい。

- 中国や欧州など、成長と収益性の高い地域への依存度が高まっている点も、地域リスクとしては両刃の剣です。

これらのリスクは、以下のような形で株価に跳ね返る可能性があります。

- 売上成長の鈍化

- 粗利益率・営業利益率の低下

- キャッシュフローの悪化

- PER・PBRのデリ rating(プレミアム剥落)

11.投資スタンスのまとめ

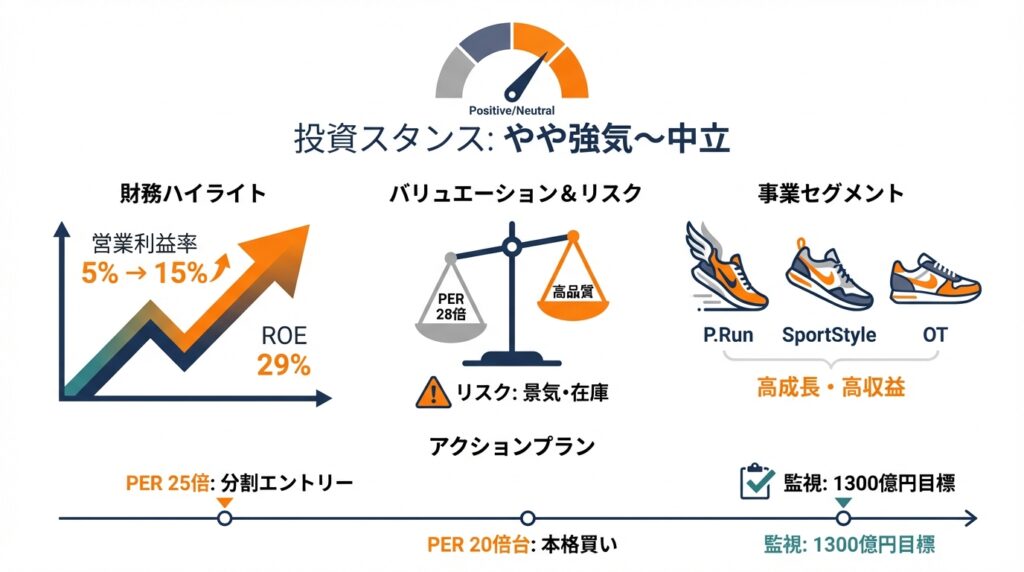

総合的に見ると、現時点での私のスタンスは、「やや強気〜中立」あたりが妥当と考えられます。

11-1. スタンスの根拠

① 業績・財務

- 2021〜2024年で売上・利益ともに高成長、営業利益率は約5%→15%へ大幅改善。

- ROE約29%、ROA・ROICも高水準で、キャッシュ創出力も強い。

② カテゴリー・地域構造

- P.Runが安定成長+高マージンに乗せており、その上にSportStyle/OTという高成長・超高マージン事業が乗った形。

- 欧州・中国・東南アジアなど成長性の高い地域で高収益モデルが回り始めている。

③ 株主還元

- MTP2026で総還元性向50%以上を掲げ、それを上回る自社株買い・配当を実施中。

- EPS成長と資本効率向上に資する形でキャッシュを使っている点はプラス。

④ バリュエーション

- 予想PER28倍、PBR9倍台は、数字だけ見れば「やや割高〜プレミアム評価」ゾーン。

- ただし成長率・利益率・ROE水準を踏まえると、全く説明不可能な水準ではなく、

- 「高品質成長株としてのプレミアム」と解釈すれば許容範囲。

⑤ リスク

- 景気後退・為替・競争・在庫リスクなど、業種特有のボラティリティ要因は明確に存在。

- 特にライフスタイル領域の比率が上がったことで、景気サイクルへの感応度はむしろ高まっている可能性がある。

11-2. 実務的な行動イメージ

- 基本スタンス

- 「長期的なブランド・事業価値は魅力的だが、バリュエーションはすでに相応に織り込まれている」

- エントリーポイントの考え方(例)

- PERベースで

- 25倍前後まで調整 → 分割エントリーを検討

- 20倍台前半までの大きな調整 → 中長期のコアポジション候補

- PERベースで

- モニタリング条件

- P.Run/SportStyle/OTの売上・利益率が想定どおり成長していること

- 在庫回転が悪化していないこと

- MTP2026の1,300億円営業利益目標に向けた進捗(2025年予想1,200億円の達成状況)

この条件を満たしているかどうかで、「押し目買いを狙う成長株」か、「割高感が強いので様子見」かを柔軟に切り替えるのが現実的と思われます。

12.まとめと注意書き

最後に、本記事のポイントを簡単に整理します。

- 2021〜2024年で売上約1.7倍・営業利益約4.6倍、営業利益率は5%台→15%近くまで改善。

- P.Run(ランニング)が売上の屋台骨、SportStyle/Onitsuka Tigerが利益成長のエンジンという構造が完成しつつある。

- ROE約29%、高い利益率と適度なレバレッジで資本効率は非常に高い一方、PER28倍・PBR9倍台とバリュエーションはプレミアムゾーン。

- 株主還元は総還元性向50%以上を掲げ、自社株買いと増配でEPS成長を後押ししている。

- 景気・為替・競争・在庫・サプライチェーンなどのリスクを抱えつつも、現状は「高品質な成長ブランド株」として評価されている。

なお、本記事は公開情報(決算短信、有価証券報告書、IR資料等)に基づき、執筆時点での内容を整理したものであり、特定銘柄の売買を推奨するものではありません。

投資判断は、読者ご自身のリスク許容度・運用方針・保有資産状況等を踏まえたうえで、最終的にご自身の責任で行っていただくようお願いいたします。