1. はじめに:この記事で分かること

本記事では、富士急行(9010)について、2020〜2025年3月期の通期決算と、2026年3月期第2四半期(中間期)までのデータをもとに、

- コロナ禍からの回復と、現在の収益構造

- セグメント別(運輸・レジャー・不動産)の稼ぐ力

- ROE・営業利益率・キャッシュフロー・ネット有利子負債などの財務指標

- 配当・自社株買いを含めた株主還元のスタンス

- 現在の株価水準(PER・PBR・利回り)の位置づけ

- 中長期投資で押さえておきたい成長ドライバーとリスク

を整理します。

最終的なゴールは、「富士急行を中長期保有候補として検討する際に、どこを数字でチェックすべきか」が自分で分かる状態になることです。

2. 企業概要:何をしている会社か

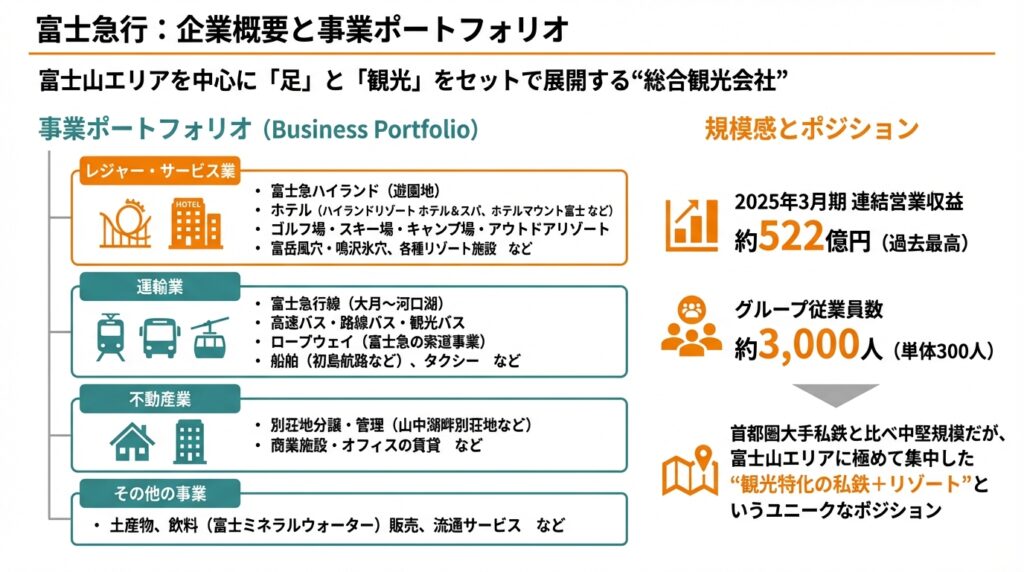

2-1. 事業ポートフォリオ

富士急行は、富士山エリアを中心に「足」と「観光」をセットで展開する“総合観光会社”です。主な報告セグメントは以下の3つです。

- レジャー・サービス業

- 富士急ハイランド(遊園地)

- ホテル(ハイランドリゾート ホテル&スパ、ホテルマウント富士 など)

- ゴルフ場・スキー場・キャンプ場・アウトドアリゾート

- 富岳風穴・鳴沢氷穴、各種リゾート施設 など

- 運輸業

- 富士急行線(大月〜河口湖)

- 高速バス・路線バス・観光バス

- ロープウェイ(富士急の索道事業)

- 船舶(初島航路など)、タクシー など

- 不動産業

- 別荘地分譲・管理(山中湖畔別荘地など)

- 商業施設・オフィスの賃貸 など

このほか「その他の事業」として、土産物や飲料(富士ミネラルウォーター)販売、流通サービスなども展開しています。

2-2. 規模感

- 2025年3月期の連結営業収益は約522億円(過去最高)

- グループ従業員数は約3,000人(単体300人)

首都圏大手私鉄と比べると中堅規模ですが、富士山エリアに極めて集中した“観光特化の私鉄+リゾート”というユニークなポジションです。

3. 業界・競合環境

3-1. マクロ環境:インバウンドと観光需要

- コロナ禍で壊滅的だった訪日客需要は、2023〜2025年にかけて急回復し、2024〜25年には過去最高水準との報道も相次いでいます。

- 円安・航空便の回復・ビザ緩和などが追い風で、富士山エリアもインバウンドの主要デスティネーションになっています。

富士急行は、

「富士山エリアの二次交通(鉄道・バス)+テーマパーク+リゾートホテル」

を一体運営しているため、訪日客数の増減に対する感応度が高いビジネスモデルです。

3-2. 競合のイメージ

- 国内:私鉄・レジャー

- 小田急・東急・西武などの大手私鉄:箱根・軽井沢・日光など各社の観光地を持つ

- オリエンタルランド(ディズニーリゾート):テーマパーク専業だが、レジャー投資の代表的な比較対象

- 海外・新興勢力

- 富裕層向け高級リゾートを展開する外資ホテルチェーン

- 訪日客を送客する旅行会社(JTBなど)と提携してパッケージ化されたツアー商品

富士急行は「富士山×交通×レジャー」をワンストップで提供できる国内唯一級のプレーヤーであり、そのユニークさゆえに、バリュエーションでもプレミアム評価を受けやすい土台があります。

4. セグメント別分析:どこが稼ぎ頭か

2021〜2025年3月期のセグメント別売上・利益をざっくり整理すると以下の通りです(営業収益ベース、概算)。

4-1. 売上構成(2025年3月期)

- レジャー・サービス業:約248.4億円(全体の約45〜50%)

- 運輸業:約197.6億円(同35〜40%)

- 不動産業:約25.4億円(同5%前後)

- その他:約80.2億円

※決算説明資料の数値は百万円単位。営業収益52,230百万円(522.3億円)に対して上記4事業+消去の構成。

売上はレジャーが最大、次いで運輸という構図ですが、利益を見ると少し印象が変わります。

4-2. 営業利益構成(2025年3月期)

- レジャー・サービス業:約25.8億円

- 運輸業:約47.0億円

- 不動産業:約4.7億円

- その他:約6.0億円

営業利益合計83.1億円に対して、運輸業が全社利益の約半分強を稼ぐ“稼ぎ頭”になっている点が重要です。

4-3. 2021〜2025年のセグメント別トレンド

2021年3月期(コロナ直撃期)からの変化を見ると:

- 運輸業

- 売上:82.5億円 → 196億円(2021→2025)

- 営業利益:▲29.8億円 → +29.4億円

- → 訪日客・国内旅行の回復と合理化により、典型的なV字回復+利益体質の改善

- レジャー・サービス業

- 売上:159億円 → 247億円

- 営業利益:▲6.5億円 → +41.3億円

- 2025年は天候不順や一部コスト増で成長一服だが、依然として高水準の利益を維持

- 不動産業

- 売上は20〜30億円台で横ばい〜やや減少

- 営業利益は4〜7億円程度の安定黒字

- → ボラティリティの低い“安定収益源”

結論として、

- 売上のボリュームゾーンはレジャー(富士急ハイランド+ホテル群)

- 利益のドライバーは運輸(鉄道+バスなど)

- 安定収益は不動産+その他

という三層構造になっています。

4-4. 2026年3月期の会社計画

2026年3月期の会社予想では、

- 営業収益:548.5億円(前期比+5.0%)

- 営業利益:87.5億円(同+5.2%)

と、「高水準の利益を維持しつつ、緩やかな増益」というトーンです。セグメント別では、運輸・レジャー・不動産の3事業すべてで増収増益を見込んでいます。

5. 業績・財務分析(連結ベース)

5-1. 売上・利益・営業利益率の推移(2020〜2025年3月期)

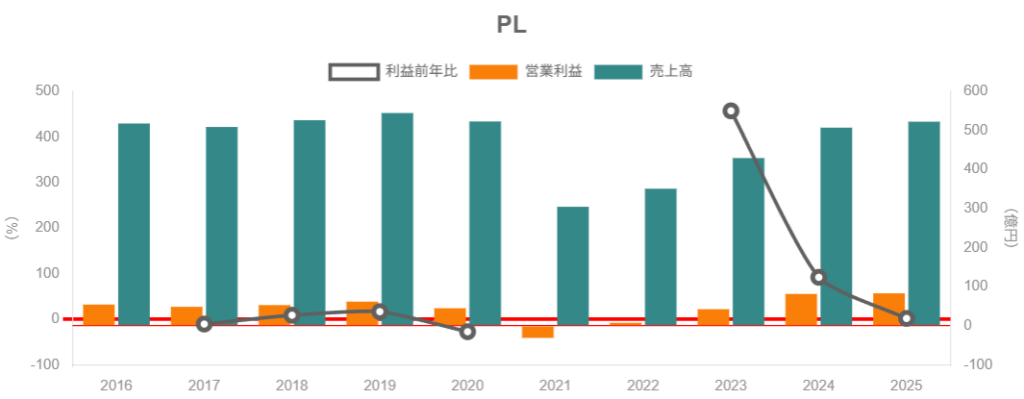

直近6期の営業収益と営業利益は概ね以下の推移です。

- 2020/3期:売上 522.9億円、営業利益 44.9億円(営業利益率 約8.6%)

- 2021/3期:売上 304.5億円、営業利益 ▲31.0億円(コロナ禍で赤字)

- 2022/3期:売上 350.8億円、営業利益 7.6億円(黒字転換)

- 2023/3期:売上 429.2億円、営業利益 42.4億円(営業利益率 約9.9%)

- 2024/3期:売上 507.0億円、営業利益 81.5億円(同 約16.1%)

- 2025/3期:売上 522.3億円、営業利益 83.1億円(同 約15.9%)

ポイント

- コロナ前(2019/3期)の営業利益率は約11%程度で、2024〜2025年はそれを大きく上回る15〜16%台に達しています。

- 単なる需要回復にとどまらず、コスト構造の見直しや商品ミックス改善で“体質が良くなった”と解釈するのが自然です。

2025年3月期決算説明資料でも、「夏季の天候不順等でレジャーの一部が減収ながら、鉄道・バスなど運輸は増収増益で全社過去最高益」と整理されています。

5-2. ROE・ROAなど資本効率

データより:

- ROE

- 2020/3期:5.9%

- 2021/3期:赤字

- 2022/3期:1.6%

- 2023/3期:9.0%

- 2024/3期:14.6%

- 2025/3期:14.3%

- 2026/3期予想:14%

- ROA

- 2023/3期:2.3%

- 2024/3期:4.6%

- 2025/3期:5.1%

- 2026/3期予想:5.3%

解釈

- 2023年以降はROE 9〜14%台、ROA 2〜5%台と、観光関連企業としてはかなり高めの水準。

- 特にROEは「自己資本コストを上回る14%以上を中期的に目指す」と会社が明言しており、2024〜2025年はほぼそのターゲットどおりの実績。

- レバレッジに頼らず、利益率改善(営業利益率上昇)+売上の回復で資本効率を引き上げている構図です。

5-3. キャッシュフローと設備投資

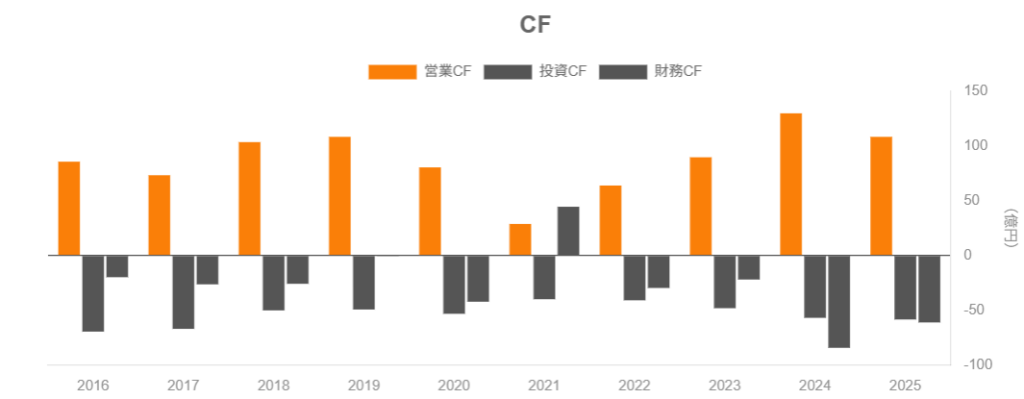

2025年3月期決算説明資料によると、キャッシュフローは以下の通りです。

- 営業CF:108.4億円(前年 129.9億円)

- 投資CF:▲58.6億円(同 ▲57.0億円)

- フリーCF(営業+投資):約50億円のプラス

- 設備投資額:67.1億円(前年 61.0億円)

- 減価償却費:55.1億円

ポイントは、

- 営業CF > 設備投資額 が続いており、フリーCFはプラスを維持。

- 2026/3期計画では設備投資を約98.7億円に引き上げる見込みで、将来の成長投資(リゾート開発・設備更新等)を前倒しで進めるフェーズに入っています。

中期投資が一巡するまでは、キャッシュアウト増加 → 借入金やフリーCFの動向を注視する必要があります。

5-4. 財務健全性:有利子負債とネットデット

2025年3月末の貸借対照表(連結)は概ね以下のイメージです。

- 総資産:約1,011億円

- 有利子負債(借入金+社債):約481億円(前期比▲40億円)

- 現金及び預金:約168億円

- 純資産:約368億円

- ROA:8.1%、ROE:15.2%(決算説明資料ベース)

「Greater Mt. FUJI」構想の説明資料では、2018/3期の純有利子負債約495億円から、2025/3期には約326億円まで圧縮しており、ネットD/Eレシオも1.6倍 → 0.9倍へ低下したとされています。

まとめると

- 絶対額として有利子負債は多いものの、

- キャッシュフローで借入を徐々に返済しており、

- ネットD/Eは1倍を切る水準まで改善、ROEも14%前後と高い。

つまり、借入を梃子にした“過度なレバレッジ経営”というより、観光インフラ企業としてはバランスの取れた財務構造と評価しやすい状態です。

5-5. 直近四半期(2026年3月期第2四半期)の状況

2026年3月期第2四半期(2025年4〜9月)の決算短信では:

- 営業収益:266.0億円(前年比+3.1%)

- 営業利益:44.44億円(同+7.4%)

- 親会社株主に帰属する中間純利益:28.45億円(同+6.6%)

セグメント別では、

- 運輸業:売上 103.8億円(+5.1%)、営業利益 26.1億円(+11.6%)

- レジャー・サービス業:売上 127.6億円(+0.2%)、営業利益 13.7億円(▲7.1%)

- 不動産業:売上 13.4億円(+2.6%)、営業利益 2.4億円(+0.7%)

- その他:売上 37.7億円(+8.8%)、営業利益 2.2億円(+124.8%)

→ インバウンドを背景に運輸が引き続き強く、レジャーはコスト増で利益率がやや調整している構図です。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

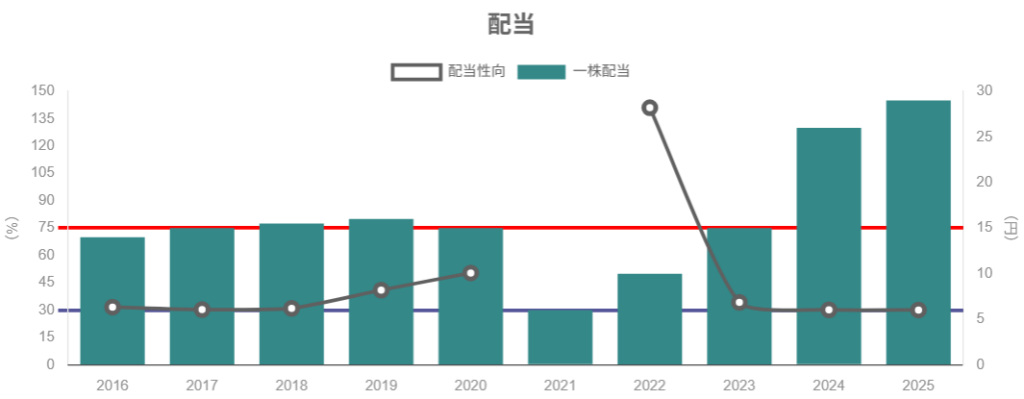

配当推移を見ると、富士急行は長年、

「1株あたり14円程度の“基本配当”+連結配当性向30%を目安とした業績連動」

を基本方針に掲げてきたことが分かります。

直近の配当実績は:

- 2020/3期:15円

- 2021/3期:6円(コロナ赤字で減配)

- 2022/3期:10円

- 2023/3期:15円

- 2024/3期:26円

- 2025/3期:29円(増配)

- 2026/3期会社予想:30円

配当性向は:

- 2023/3期:34.3%

- 2024/3期:30.2%

- 2025/3期:30.1%

と、直近3期はほぼ“配当性向30%を目途”という方針通りに推移しています。

6-2. 自社株買いとトータルリターン

自社株買いは、毎年数千万円〜数千万円規模で継続的には行われているものの、金額規模は配当に比べると小さめです。2024/3期の自己株式取得は約581万円、2025/3期は約139万円と、総還元の主役はあくまで配当であることが分かります。

総還元額(配当+自社株買い)は、

- 2022/3期:3.2億円

- 2023/3期:5.3億円

- 2024/3期:8.0億円

- 2025/3期:13.8億円

と、業績回復とともに着実に増やしています。

6-3. 株主優待

富士急行といえば、

- 富士急ハイランドの割引・フリーパス優待

- 富士急行線・高速バスの優待乗車

- グループホテル・リゾートの優待利用

といった「体験型の株主優待」が特徴的です(詳細はIR・各種サイトを参照ください)。

配当利回り自体は1%台前半と高くありませんが、富士急エリアを頻繁に利用する投資家にとっては、優待まで含めた“実質利回り”が投資判断のポイントになります。

6-4. 中長期投資家から見た評価

- プラス要素

- “配当性向30%”という明快な方針

- コロナのような大ショックを除けば、減配は限定的

- 業績回復に応じた着実な増配

- マイナス/注意点

- 利回りは1%台半ばと、インカム重視銘柄としてはやや物足りない水準

- 自社株買いは補助的で、EPS成長ドライバーとしては小さい

結論:

「高配当銘柄」ではなく、“成長+適度な配当”型の株主還元スタンスと見るのが妥当です。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標

指標(2025年12月29日終値ベース)によると:

- 株価:2,105円

- PER(調整後):約21.6倍

- PBR:約3.18倍

- 配当利回り:約1.44%(予想30円配当前提)

EPS(2025/3期)は約96.2円であり、PER 20倍強・PBR 3倍超・ROE 14%前後という組み合わせです。

7-2. 同業・市場とのざっくり比較

- 一般的な大手私鉄(小田急・東急・西武など)は、PBR 1倍台・PER十数倍で取引されることが多く、

- 富士急行は同業平均と比べてプレミアム評価される傾向あり

つまり、富士急行は“観光・インバウンド成長株”として、私鉄セクターの中では高めのマルチプルを許容されている銘柄といえます。

7-3. 株価トレンドと位置づけ

直近1年間では:

- 52週高値:3,235円(2024年7月1日)

- 52週安値:1,908円(2025年6月23日)

高値から安値まで約4割下落し、足元の2,100円前後はレンジの中腹〜やや下寄りと言える水準です。

- 高値圏では「インバウンド回復+増配+成長投資」が強く織り込まれたプレミアム価格

- 2025年2月のアトラクション死亡事故報道などをきっかけに、安全面の懸念や投資負担が意識され、株価は一時的に大きく調整したとされています。

7-4. 妥当性の考え方

好材料側

- ROE 14%前後・営業利益率15〜16%と、観光・レジャー企業としては高収益

- インバウンドを背景とした富士山エリアの“世界ブランド”

- 中期的にも売上・利益の漸増(2026/3期も増収増益予想)

懸念側

- PBR 3倍超と、バリュエーションは明らかに私鉄平均より高い

- 大型設備投資(高級リゾート開発など)によるキャッシュアウト

- 安全投資・事故リスク・天候リスクなど、利益変動要因が多い

これらを踏まえると、現状の株価水準は「割安」というより“良い会社にプレミアムを払う水準”と捉えるのが自然で、

- 成長シナリオを強く信じる投資家には許容範囲

- バリュー寄りの投資家にはやや割高

と評価が分かれやすいポジションだと考えられます。

8. 成長ドライバーと今後の注目ポイント

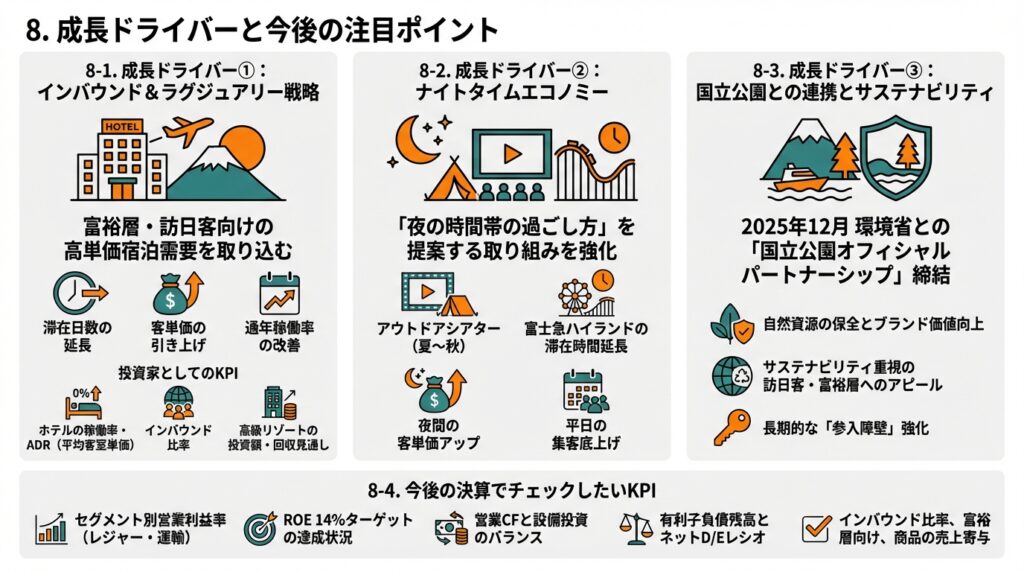

8-1. 成長ドライバー①:インバウンド&ラグジュアリー戦略

Plan・Do・Seeとの連携による世界水準の高級リゾート開発など、富士山エリアでのラグジュアリービジネス強化が発表されています。

- 富裕層・訪日客向けの高単価宿泊需要を取り込む

- 鉄道・バス・船舶など自社の足とパッケージ化することで、

- 滞在日数の延長

- 客単価の引き上げ

- 通年稼働率の改善

といった形で収益性向上が期待されます。

投資家としてのKPI

- ホテルの稼働率・ADR(平均客室単価)

- インバウンド比率(運輸・ホテル・遊園地)

- 高級リゾートの投資額・回収見通し

8-2. 成長ドライバー②:ナイトタイムエコノミー

富士急ハイランドでは、3カ月連続でアウトドアシアターを開催するなど、「夜の時間帯の過ごし方」を提案する取り組みを強化しています。

- 夏〜秋にかけてのアウトドアシアター

- 夜間イベントと連動した富士急ハイランドの滞在時間延長

- ホテル宿泊+夜イベントのセット販売

こうした施策は、

- 夜間の客単価アップ

- 平日の集客底上げ

といった改善につながる可能性があり、レジャー・ホテルセグメントの利益率維持・向上の鍵になります。

8-3. 成長ドライバー③:国立公園との連携とサステナビリティ

2025年12月には、環境省との「国立公園オフィシャルパートナーシップ」を締結。富士箱根伊豆国立公園内での事業(洞窟・遊覧船・アウトドアなど)を通じ、自然環境保全と観光の両立を掲げています。

- 自然資源の保全とブランド価値向上

- サステナビリティを重視する訪日客・富裕層へのアピール

- 長期的には「富士山エリアで事業を展開できる権利」の価値向上

という意味で、長期の“参入障壁”強化にもつながる可能性があります。

8-4. 今後の決算でチェックしたいKPI

中長期投資家目線で、今後注目したい指標は:

- セグメント別営業利益率(特にレジャー・運輸)

- ROE 14%ターゲットの達成状況

- 営業CFと設備投資のバランス(フリーCFがプラスを保てているか)

- 有利子負債残高とネットD/Eレシオの推移

- インバウンド比率、富裕層向け商品(高級リゾートなど)の売上寄与

9. 主なリスク要因

9-1. 景気後退・インバウンド減速

- 世界景気の減速や円高への反転

- 地政学リスク・感染症再拡大による渡航制限

などにより、訪日客や国内旅行需要が減速した場合、運輸・レジャーともに業績への影響は大きいと考えられます。

特に、現在の高収益はインバウンド回復の寄与が大きいため、「訪日客数がピークアウトした局面」でどこまで利益水準を維持できるかは重要な観点です。

9-2. 安全・事故リスク

テーマパークや鉄道・バスなど“人を運ぶビジネス”では、安全事故が最大級のリスクです。

2025年には富士急ハイランドのアトラクションで死亡事故が報道され、一時的な営業休止や安全投資コストの増加、来園者心理への影響が懸念されました。

- 事故が発生すると、

- 一時的な売上減少

- 安全対策投資・訴訟リスク

- ブランドイメージの毀損

など、短期・中期の両面でインパクトが大きくなり得る点は、中長期投資家として常に意識しておく必要があります。

9-3. 天候・災害・気候変動

2025年3月期決算では、夏季の天候不順により遊園地事業が減収となったことが明記されています。

- 長雨・猛暑・豪雪 などでレジャー施設の集客は大きく振れる

- 富士山エリアは火山・地震など自然災害リスクも抱える

気候変動の進行により、季節商品(スキー・夏イベントなど)の需給が読みにくくなっている点も中長期的な不確実性の一つです。

9-4. 大型投資と財務リスク

- 2026/3期には設備投資を約100億円弱まで増やす計画

- 高級リゾート開発・施設リニューアルなど、リターンの回収には時間がかかる投資が増加

これにより、

- 一時的にフリーCFが圧迫される可能性

- 景気悪化局面と投資タイミングが重なると、負債負担の増加

といったリスクがあります。

大型投資のリターンが予定通りに出ているか、決算資料での定性コメントや数値(稼働率・単価など)を継続的に追う必要があります。

10. 投資スタンスのまとめ

ここまでを踏まえ、3〜5年程度の中長期スタンスで富士急行を見る場合の個人的な整理イメージは、

スタンス:やや強気〜中立寄りのやや強気

です(※売買推奨ではなく、あくまで考え方の整理です)。

10-1. ポジティブ要因

- 業績・財務

- コロナ後に売上・利益が過去最高水準まで回復

- 営業利益率15〜16%、ROE 14%前後と高収益

- 有利子負債を減らしつつ、ネットD/Eを1倍未満に改善。

- セグメント構造

- 運輸が利益の柱、レジャーがブランドと売上の柱、不動産が安定収益源というバランス

- 富士山エリアという唯一無二のロケーションに集中し、“観光インフラ+コンテンツ”を一体運営。

- 株主還元

- 配当性向30%を目安にした分かりやすい方針

- 業績回復とともに増配を実施し、2026/3期も増配予定。

- 成長ストーリー

- インバウンドの拡大、高級リゾート開発、ナイトタイムエコノミーなど、単価向上の余地

- 国立公園との連携など、中長期的なブランド・参入障壁強化策も進行。

10-2. ネガティブ/注意点

- バリュエーション

- PER 20倍超・PBR 3倍超と、私鉄平均より明らかに高い水準

- 成長シナリオに多少のつまずきがあると、株価のボラティリティが大きくなり得る。

- リスクの多さ

- 事故・天候・景気・為替など、多数のリスク要因に晒されるビジネスモデル

- とくにテーマパークの安全リスクは一度顕在化するとインパクトが大きい。

- 大型投資フェーズ

- 2026年前後は設備投資が平常より多く、キャッシュフローと負債の動きに注意が必要。

10-3. 行動イメージ(例)

あくまで「こういう考え方もあり得る」という例ですが:

- 長期ホルダー志向の場合

- インバウンドとラグジュアリー戦略の長期成長を信じるなら、

- PBR 3倍超はやや高いと感じつつも、

- 景気後退などで株価が大きく調整した局面(例:PBR 2倍台前半、PER 15倍台など)で段階的に買い増しを検討する、というスタンスが考えられます。

- インバウンドとラグジュアリー戦略の長期成長を信じるなら、

- バリュー重視の場合

- 現状は「質の良い銘柄だが、バリュエーションはやや高め」と割り切り、

- 他の割安な私鉄・インフラ銘柄と比較しつつ、指標水準が十分に下がるまでウォッチリストに置いておく、という選択もあり得ます。

11. まとめと注意書き

11-1. 要点の再整理(箇条書き)

- 富士急行は「富士山エリア×交通×レジャー×不動産」を一体運営する総合観光会社で、売上はレジャー中心ながら、利益の柱は運輸業という構造。

- コロナ後の回復で売上・利益ともに過去最高水準となり、営業利益率15〜16%、ROE 14%前後と高収益体質に変化。

- 配当は配当性向30%を目安に増配を続けており、優待も含めると“成長+一定のインカム”を期待できる設計。

- 一方で、PER 20倍超・PBR 3倍超と私鉄平均より高いプレミアム評価であり、インバウンド・安全・天候・大型投資など多数のリスクが株価変動要因となる。

- 中長期投資では、「富士山ブランドと観光インフラの強さ」vs「高めのバリュエーションとリスクの多さ」を天秤にかけ、自分のリスク許容度に応じてエントリーポイントを見極めることが重要です。

11-2. 注意書き

- 本記事は公開情報をもとにした情報提供・学習目的であり、特定銘柄の売買を推奨するものではありません。

- 業績・株価・指標は執筆時点の情報に基づいており、将来の結果を保証するものではありません。

- 実際の投資判断は、最新のIR資料・ニュース・株価指標等を必ずご自身で確認のうえ、自己責任で行ってください。