1.はじめに:この記事で分かること

本記事では、三ツ星ベルト(5192)について、

2020年3月期〜2025年3月期の業績推移+直近2026年3月期中間決算をベースに、

- 事業構造(どこで稼いでいる会社なのか)

- 売上・利益・キャッシュフローのトレンド

- ROEなど資本効率と財務体質

- 配当・自社株買いを中心とした株主還元

- 現在の株価バリュエーションの位置づけ

を整理し、「中長期(3〜5年)で投資判断をするうえでのチェックポイント」をまとめます。

結論から言うと、三ツ星ベルトは

- 高い利益率と厚めのネットキャッシュ

- 中計でROE・配当・自社株買いまで含めた資本効率改善を明示

- 4%台後半の配当利回り

という点で、中長期の配当+適度な成長を狙う投資対象として「検討に値するが、業績の一時的なピーク感と為替・一過性利益の剥落には注意」というスタンスになりそうです。

2.企業概要:何をしている会社か

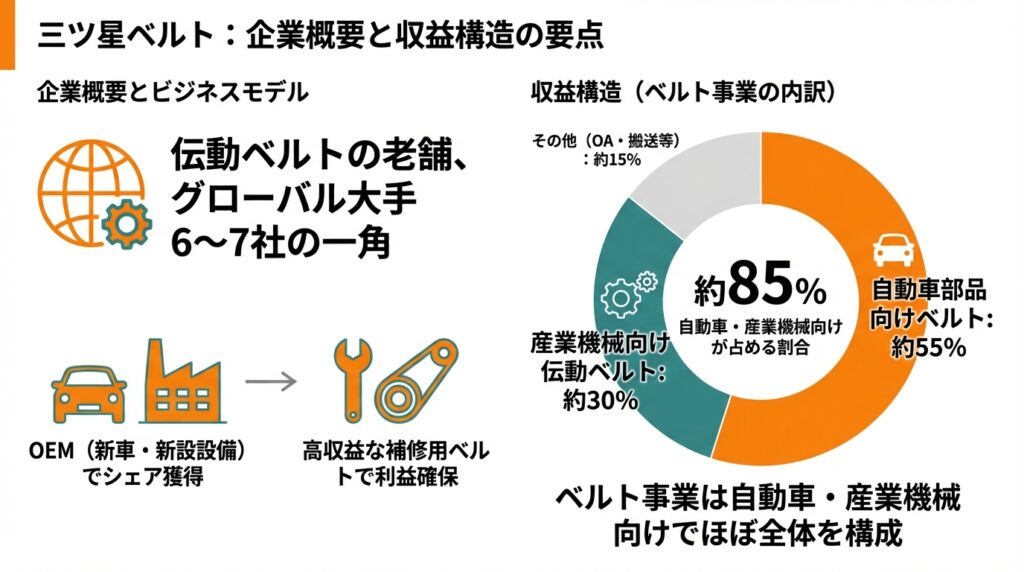

2-1. 伝動ベルトの老舗で「グローバル大手6〜7社」の一角

三ツ星ベルトは、

- 自動車用・一般産業機械用の伝動ベルト

- コンベヤベルトなどの搬送ベルト

- 建築・土木向け防水・遮水シートなどの建設資材

- 電子材料などの新規分野

を手掛けるゴム製品メーカーです。

伝動ベルトでは世界の大手6〜7社の一角とされ、自動車メーカーや工作機械メーカーなどの「組付け品」として採用を獲得しつつ、収益性の高い補修用ベルトの販売で利益を確保するビジネスモデルが特徴です。

2-2. 収益構造のざっくりイメージ

2025年3月期の連結売上高は約905億円。内訳はおおまかに

- ベルト事業(自動車部品+産業機械向け)

- 建設資材

- その他(電子材料など)

に分かれ、ベルト事業が売上の約8割強を占める“柱”、建設資材とその他が1〜2割という構造です。

ベルト事業の中もさらに

- 自動車部品向けベルト:約55%

- 産業機械向け伝動ベルト:約30%

- OA機器用ベルト:数%

- 搬送ベルト・合成樹脂素材:一ケタ%

と、自動車向け+産業機械向けでほぼ全体という構成になっています。

OEM向け(新車・新設設備向け)でシェアを取り、

長期的には補修用・交換用の需要で利益を積み上げる“部品メーカーらしい”モデルと理解しておくと良いと思います。

3.業界・競合環境

3-1. グローバル自動車・産業機械サイクルの影響

三ツ星ベルトの主要顧客は

- 自動車メーカー(乗用車・二輪車・多用途四輪など)

- 一般産業機械メーカー(工場設備、搬送設備など)

であり、自動車・設備投資サイクルの影響を強く受けるビジネスです。

自動車分野では、世界的な

- EVシフト(ICE車からHEV・EVへ)

- 排ガス・燃費規制

- 生産拠点の移転(アジア・新興国シフト)

が進行。エンジン周りのベルト需要は長期的にじわじわ減少する一方、電動化に対応した新しいベルト・補機類への需要や、二輪・小型モビリティ向けなど新規用途も増えているという構図です。

産業機械分野では、

- EC・物流の拡大による搬送ベルト需要

- 食品・医薬・クリーンルーム向けなど、高機能・高精密なベルト

などが成長領域。景気後退時には設備投資が絞られますが、補修需要は比較的粘り強い、というのが定番のパターンになります。

3-2. 競合:国内はバンドー化学・ニッタ、海外は大手伝動ベルトメーカー

国内では

- バンドー化学(5195)

- ニッタ(5186)

といったゴム・ベルトメーカーが近しい競合です。海外ではGates、Continentalなど世界的な伝動ベルトメーカーがひしめいており、三ツ星ベルトはその中で中堅〜準大手クラスのポジションといったイメージです。

業界構造としては、

- OEM向けは価格競争もある一方で、品質・信頼性・長期の供給体制が重視される寡占市場

- 補修・アフターマーケットではブランド力と販売網が物を言う市場

という二層構造で、三ツ星ベルトはアフターマーケットでの収益性確保を明確に意識した戦略をとっています。

4.セグメント別分析:どこが稼ぎ頭か

4-1. ベルト事業:自動車向け+産業機械向けがコア

決算資料ベースではセグメント区分は「ベルト」「建設資材」「その他」等ですが、実務的には

- 自動車部品分野のベルト

- 産業機械分野のベルト

- 建設資材

- 電子材料などの新規分野

に分けて考えると見通しやすくなります。

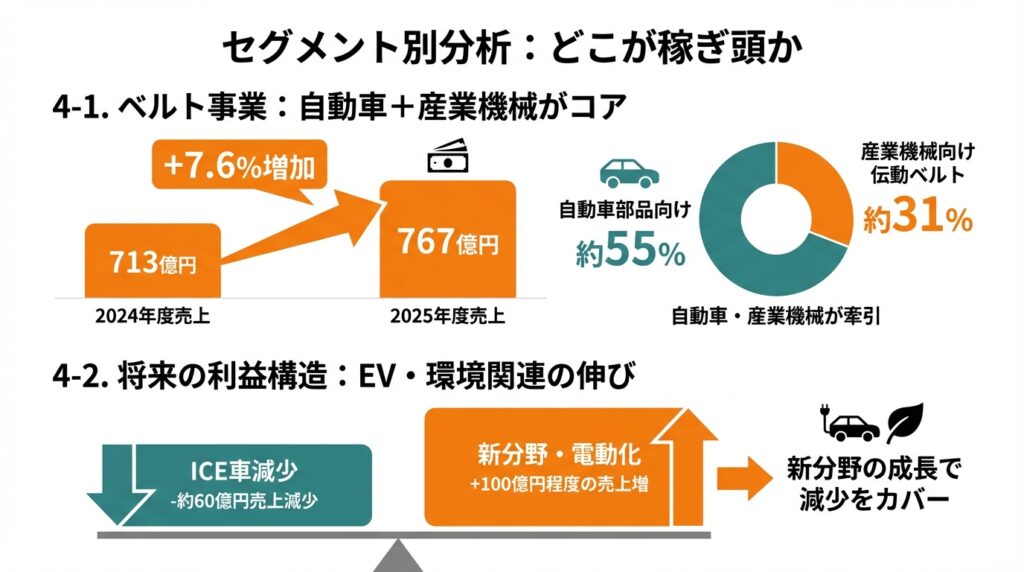

2024年度(2024年3月期)〜2025年3月期のデータでは、

- ベルト事業売上:713億円→767億円と+7.6%増加

- このうち自動車部品向けが約55%、産業機械向け伝動ベルトが約31%を占める構造

とされており、自動車部品・産業機械の両方が売上の伸びをけん引しています。

営業利益面では公表されている詳細は限られますが、

- 補修用ベルト比率の高い産業機械向け・自動車補修向けが収益の柱

- 建設資材は売上規模は小さめだが、一定の利益貢献

- 電子材料など新規分野は投資フェーズ要素もあり、将来の利益貢献が期待されるポジション

と整理できます。

4-2. 将来の利益構造:EV・環境関連がどこまで伸びるか

ゴム化学新聞などの中計記事を見ると、

- 自動車部品分野:ICE車減少で約60億円の売上減少を見込む一方、

- 電動化対応製品

- 二輪・多用途四輪車向け

- 補修市場への拡販

- 建設資材分野:防水・遮水材で省エネやインフラ長寿命化など社会課題対応を通じた成長を狙う

- 電子材料・新規分野:エレクトロケミカル材料などで情報化・電動化社会への貢献を目指す

とされており、「自動車向けの減少を、新しい分野の成長で埋めて余りある水準にする」ことが中計のメッセージといえます。

5.業績・財務分析(連結ベース)

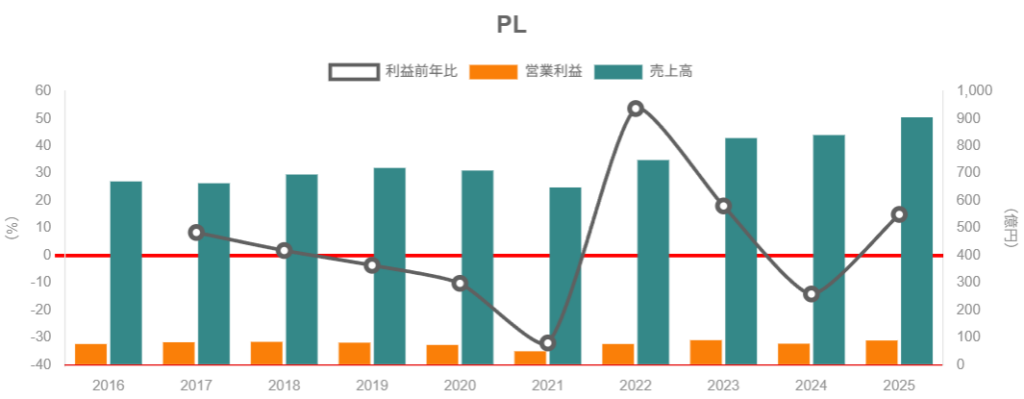

5-1. 2020〜2025年3月期の業績トレンド(売上・利益)

2020年3月期〜2025年3月期の推移をざっくり並べると次のようなイメージです(単位:億円、概算)。

- 売上高

- 2020年3月期:約711億円

- 2021年3月期:約649億円(コロナ影響で落ち込み)

- 2022年3月期:約749億円

- 2023年3月期:約829億円

- 2024年3月期:約840億円

- 2025年3月期:約905億円

- 営業利益

- 2020年:73億円(営業利益率 約10.3%)

- 2021年:50億円(同 約7.7%前後)

- 2022年:76億円(同 約10.2%前後)

- 2023年:90億円(同 約10.9%台)

- 2024年:78億円(同 約9.2%)

- 2025年:89億円(同 約9.9%)

→ コロナ期の2021年に売上が一度落ち込んだものの、そこから5年で売上は約27%増、営業利益は8〜9割増と、じわじわと規模・利益率ともに底上げされていることが分かります。

2024年→2025年3月期だけを見ると、

- 売上高:840億円 → 905億円(+7.7%)

- 営業利益:77.6億円 → 89.3億円(+15.1%)

- 営業利益率:9.2% → 9.9%

と増収・増益+マージン改善の決算になっています。

決算説明資料では、

- 売上増加と為替がプラス要因

- 原材料・人件費・物流コスト上昇や売上構成の変化がマイナス要因

と分析されており、コストアップを価格転嫁と数量である程度吸収しつつ、9〜10%台の営業利益率を維持している構図です。

5-2. 2026年3月期の会社計画&直近中間決算

2026年3月期の会社予想(2025年5月時点)は、

- 売上高:895億円(前期比▲1.7%)

- 営業利益:86億円(同▲3.7%、営業利益率9.7%)

- 当期純利益:68億円(同▲24.9%)

と、円高と前期の特別利益剥落を背景に減収減益予想となっています。

さらに2026年3月期第2四半期(中間期)は、

- 売上高:前期比+0.9%の増収

- 営業利益:ほぼ横ばい(+1%程度)

と、足元の事業環境は堅調な一方で、前年同期にあった政策保有株式売却益約35億円の反動で純利益は大きく減っていることが確認できます。

→ つまり、事業そのものは安定成長だが、純利益は一過性要因の有無に左右されやすい局面にある、という理解が重要です。

5-3. 資本効率(ROE)とバランスシート

中計・決算説明資料によると、

- 2023年3月期 ROE:約8.1%

- 2024年3月期 ROE:約7.6%

- 2025年3月期 ROE:約9.3%

- 2030年度の目標ROE:10%

とされており、資本コスト(同社認識では株主資本コスト6%程度)を上回るROEを維持しつつ、10%を目指すというストーリーです。

バランスシートを見ると、2025年3月末時点で

- 総資産:約1,282億円

- 自己資本比率:約75%

- 有利子負債:約53億円

- 現金・預金:約308億円

と、実質的にはネットキャッシュ(現金>有利子負債)の極めて保守的な財務体質です。

→ レバレッジはほとんど使っていないため、ROEの改善は利益率向上と余剰資本の還元によって達成しようとしている、と解釈できます。

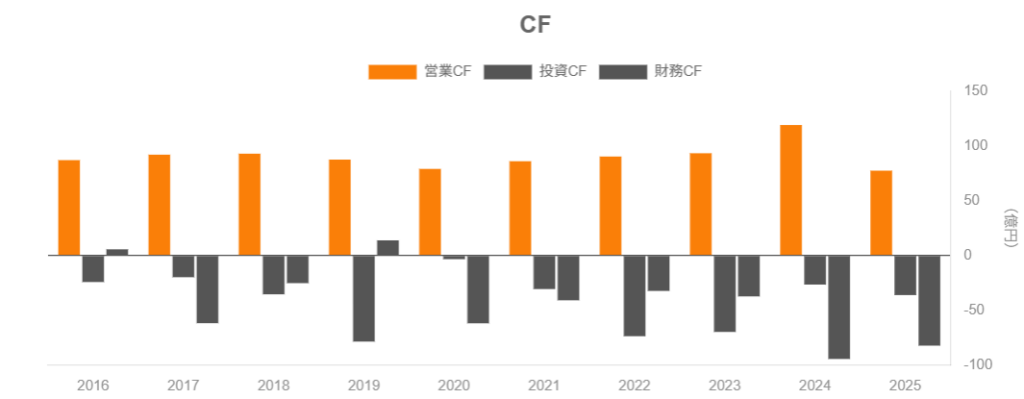

5-4. キャッシュフローと設備投資

2024・2025年3月期のキャッシュフロー計算書と決算資料を眺めると、

- 営業CF

- 2024年3月期:約119億円

- 2025年3月期:約78億円(政策保有株売却益の反動等で減少)

- 設備投資(資本的支出)

- 2024年: 約27億円

- 2025年: 約36億円

→ フリーキャッシュフロー(営業CF−設備投資)は

- 2024年: 約93億円

- 2025年: 約41億円

と、2025年は積極投資+一過性要因の反動でフリーCFがかなり細っている状態です。

一方で『’24中期経営計画』では、2024〜2026年度の3年間で

- 設備投資枠:200億円

- 営業CF累計:450億円

- 政策保有株売却:50億円

- 余剰資金:50億円

の計550億円を、成長投資と株主還元に配分する方針が示されています。

→ 中長期的には「営業CFでしっかり投資も還元も回す」設計ですが、3年間は設備投資が膨らむことで、フリーCFが一時的にタイトになる局面が続く点は押さえておきたいところです。

6.株主還元政策(配当・自社株買い)

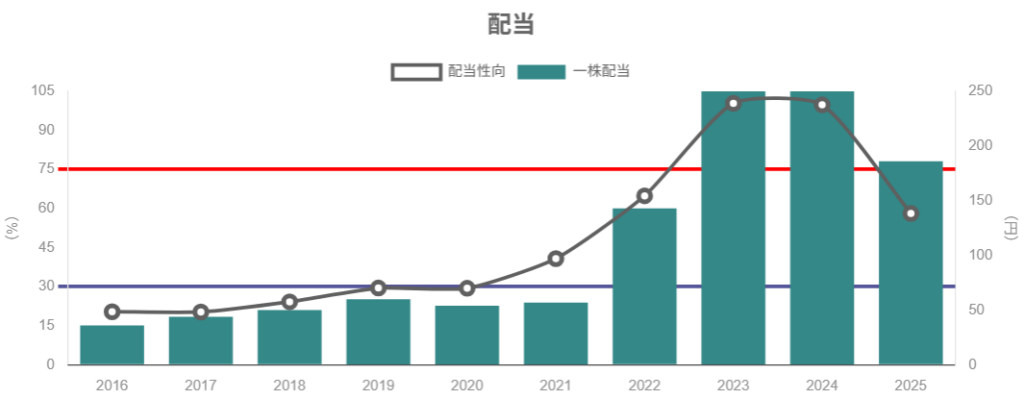

6-1. 配当の推移と方針

1株配当の推移(実績ベース)は、

- 2022年3月期:143円

- 2023年3月期:250円

- 2024年3月期:250円

- 2025年3月期:186円

- 2026年3月期予想:186円

となっています。

配当性向を見ると、

- 2022〜2024年はEPSとほぼ同水準の配当(配当性向ほぼ100%)

- 2025年はEPS約320円に対し配当186円で配当性向約58%

と、一時的に“実質配当性向100%企業”と呼べるレベルまで引き上げた後、やや常識的な水準に戻している形です。

’24中期経営計画では

- 「持続的かつ安定的な配当」を掲げる

- DOE(純資産配当率)の目安:5.4%程度

- 1株配当180円/年以上をKPIとして設定

としており、今後も概ね180円以上の配当を維持する方針が確認できます。

→ 現行水準(186円)を中計上の「下限」に近い水準と見ることができ、業績が大きく崩れない限り、急激な減配リスクは相対的に低いと考えられます。

6-2. 自社株買いの実績と方針

三ツ星ベルトは自社株買いにも積極的で、1998年以降継続的に自己株式を取得し、

- 自己株式取得累計:発行済株数の約50%

- うち消却累計:約40%

- 2025年3月末の発行済株式数:31,104千株(取得・消却前の60%)

という、かなりインパクトのある「長期バイバックの実績」を持っています。

’24中期経営計画では、

- 3年間で自己株式取得30億円を目標

- DOE 5.4%と合わせて、配当+自社株買いを通じて株主還元を強化

と明記。さらに2025年11月には新たな自己株式取得の決定が開示されており、中計の方針通り還元を継続していることが確認できます。

→ 配当だけでなく、自社株買いを組み合わせたトータル・シェアホルダー・リターン重視の会社と捉えて良さそうです。

6-3. 中長期投資家から見た魅力度

- 配当利回り:株価3,925円・年間配当186円ベースで約4.7%

- 配当+自社株買い(中計目標)まで含めると、総還元利回りはさらに上乗せ

という水準で、「高配当+バイバック」銘柄としてはかなり魅力的な部類に入ります。

一方で、

- 直近数年は政策保有株売却益など一過性利益も利益・還元余力を押し上げていた

- 設備投資拡大でフリーCFがタイトになる局面に入っている

ことから、「配当は維持だが、自社株買いは相場環境・キャッシュの状況を見ながらメリハリ」という運用になっていく可能性は意識しておきたいところです。

7.バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2025年12月30日時点の株価3,925円前後を前提に、各種指標を整理すると:

- 予想PER:おおよそ16倍前後

- PBR:約1.1〜1.2倍

- 配当利回り:約4.7%(配当186円ベース)

- ROE:約9%台

という水準です。

7-2. 同業2社・TOPIXとの比較

同じゴム製品セクターのバンドー化学(5195)、ニッタ(5186)と比較すると

(いずれも2025年12月末頃):

- バンドー化学(株価約2,048円)

- PER(予想):約11.5倍

- PBR:約0.98倍

- 配当利回り:約3.9%

- ニッタ(株価約4,215円)

- PER(予想):約10.2倍

- PBR:約0.75倍

- 配当利回り:約3.4%

- TOPIX(市場全体)

- 12ヶ月先予想PER:16.8倍

- PBR:1.69倍(2025年12月16日時点)

これを三ツ星ベルトと並べると、

- PER:同業2社より高く、TOPIX並み

- PBR:同業より高いが、TOPIXよりは明確に低い

- 配当利回り:3社の中で最も高い(約4.7%)

というポジションです。

7-3. 妥当性の評価

- ROE:9%前後(目標10%)

- ネットキャッシュ+高い自己資本比率

- 中計で成長投資(CAPEX)も積極的に行いつつ、DOE5.4%・自己株買い30億円を掲げている

といった前提を置くと、

- 「ROE10%を目指す高配当中堅株」としてPER16倍は

- 市場平均(TOPIX)並み

- 倒産リスクが低いネットキャッシュ企業であることも考慮すれば、

「割安とは言い難いが、やや割安寄りの妥当水準」と見ることができます。

一方、2026年3月期は円高・特別利益剥落で利益が一時的に落ちる予想であり、短期的には「E(利益)が一段低く見えることで、見かけ上のPERが高く見える」局面も想定されます。

→ 中長期前提であれば「高配当+自己株買いを享受しながら、ROE10%方向への改善が進む間に、PBR1.0〜1.3倍レンジで拾っていく銘柄」といったイメージが近いと思います。

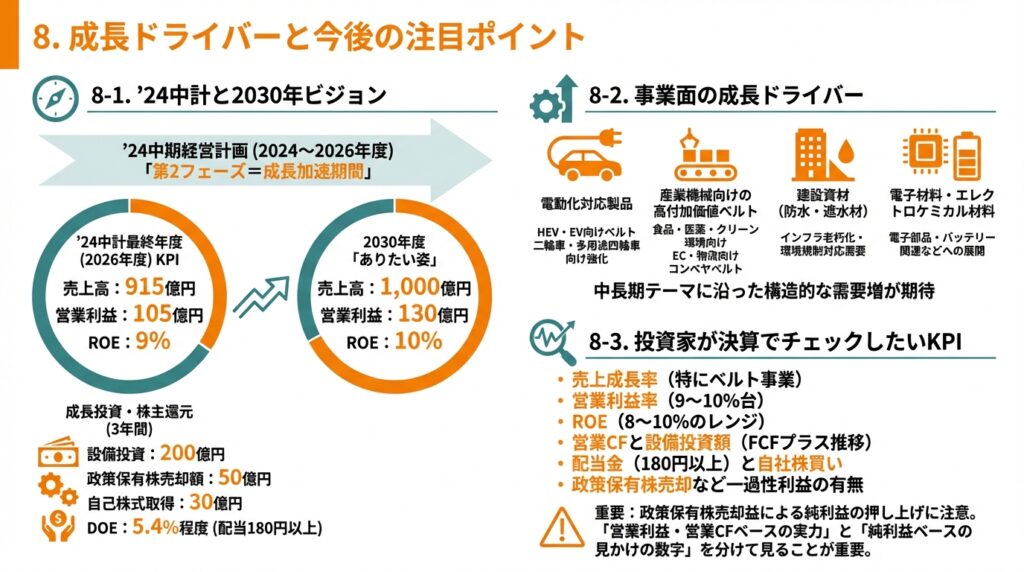

8.成長ドライバーと今後の注目ポイント

8-1. ’24中計と2030年ビジョン

’24中期経営計画(2024〜2026年度)は、

- 2030年度の「ありたい姿」

- 売上高:1,000億円

- 営業利益:130億円

- ROE:10%

に向けた「第2フェーズ=成長加速期間」と位置づけられています。

中計最終年度(2026年度)のKPIは

- 売上高:915億円

- 営業利益:105億円

- ROE:9%

- 設備投資:3年間で200億円

- 政策保有株売却額:50億円

- 自己株式取得:30億円

- DOE:5.4%程度(配当180円以上)

と、成長投資と資本効率改善・株主還元をセットで掲げている点がポイントです。

8-2. 事業面の成長ドライバー

決算説明資料や中計資料から読み取れる主な成長ドライバーは:

- 電動化対応製品

- HEV・EV向けベルト

- 二輪車・多用途四輪車向け強化

- 産業機械向けの高付加価値ベルト

- 食品・医薬・クリーン環境向け

- EC・物流向けコンベヤベルト

- 建設資材(防水・遮水材)

- インフラ老朽化・環境規制対応需要

- 電子材料・エレクトロケミカル材料

- 電子部品・バッテリー関連などへの展開

これらはいずれも環境規制・電動化・物流高度化といった中長期テーマに沿っており、景気サイクルの影響は受けつつも、10年スパンでは構造的な需要増が期待できる分野です。

8-3. 投資家が決算でチェックしたいKPI

中長期投資家として決算を追う際には、次のような指標に注目すると全体像を掴みやすくなります:

- 売上成長率(特にベルト事業の成長率)

- 営業利益率(9〜10%台を維持・改善できているか)

- ROE(8〜10%のレンジを維持できているか)

- 営業CFと設備投資額(FCFがプラスで推移しているか)

- 配当金(180円以上維持)と自社株買い実施状況

- 政策保有株売却など一過性利益の有無

とくに直近数年は、政策保有株売却益が純利益を押し上げているため、「営業利益・営業CFベースの実力」と「純利益ベースの見かけの数字」を分けて見ることが重要です。

9.主なリスク要因

三ツ星ベルト特有、あるいは影響が大きいと考えられるリスクを整理すると:

- 景気後退・自動車・設備投資サイクルの悪化

- 自動車・産業機械向けのOEM需要が落ち込むと、補修需要は粘るとはいえ、売上・利益は影響を受けます。

- 為替リスク(円高)

- 2024年度は期中平均で1ドル152.6円と歴史的な円安でしたが、2025年度計画では140円想定と12円強の円高シナリオを置いています。為替次第では売上・利益が目に見えて振れる点は要注意です。

- 原材料・物流コストの上昇

- ゴム・樹脂など原材料、エネルギー、物流コストが高止まりすると、値上げと効率化でどこまで吸収できるかが利益率に直結します。

- EVシフトのスピードと製品ポートフォリオ

- 内燃機関用ベルト需要は長期的に減少が見込まれる一方、電動化対応製品の立ち上がりが遅れると、売上・利益の成長が頭打ちになるリスクがあります。

- 一過性利益剥落による利益変動

- 政策保有株売却の規模は年度によって大きく変動します。今後売却余地が縮小してくると、純利益成長率が鈍化して見える局面も出てくると考えられます。

中長期投資家の視点では、

- 「営業利益・営業CFのトレンド」と

- 「一過性要因込みの純利益」

を分けてモニタリングし、ROEや配当の“質”が維持されているかをチェックすることが重要だと考えられます。

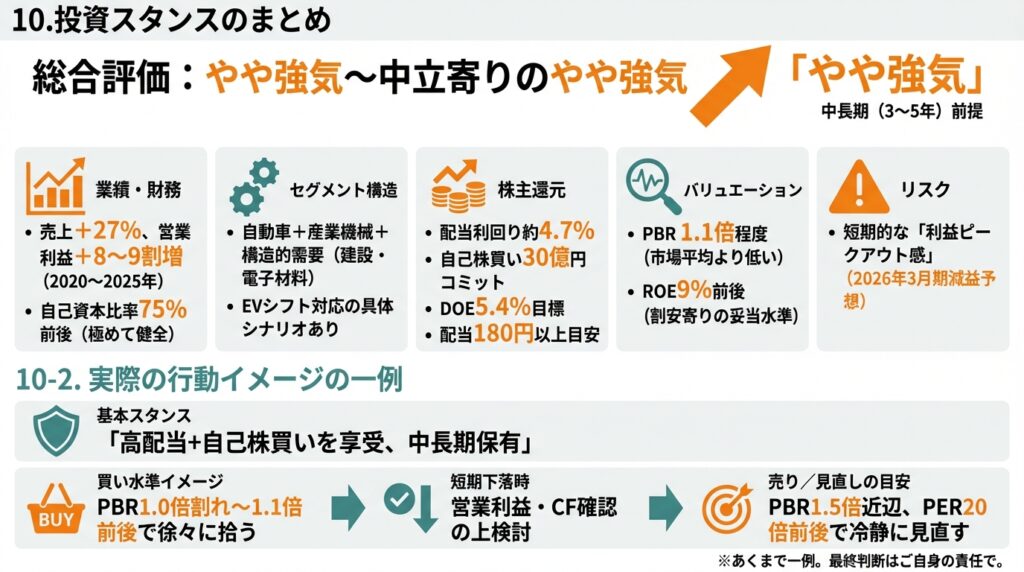

10.投資スタンスのまとめ

10-1. 総合評価:「やや強気〜中立寄りのやや強気」

中長期(3〜5年)前提で、三ツ星ベルトに対するスタンスをあえて一言で表すと、

「やや強気」

と見るのが妥当と考えられます(もちろん最終判断はご自身で)。

その理由を、①業績・財務、②セグメント構造、③株主還元、④バリュエーション、⑤リスクの5つの観点で整理すると:

- 業績・財務

- 2020〜2025年にかけて売上+27%、営業利益+8〜9割増と、着実な規模拡大と利益率の底上げ。

- ネットキャッシュ・自己資本比率75%前後と極めて健全なバランスシート。

- セグメント構造

- 自動車+産業機械向けベルトという補修需要の厚い事業に加え、建設資材・電子材料など構造的需要を取り込める分野も持つ。

- EVシフトに対しても中計上で具体的なシナリオが示されており、「減少する領域」と「増える領域」を両方書いている点は評価できます。

- 株主還元

- 配当利回り約4.7%+中計で自己株買い30億円をコミット。

- DOE5.4%を掲げ、配当180円以上を目安とする姿勢は、中長期のインカム投資先として魅力的です。

- バリュエーション

- PERはTOPIX並みで同業2社より高いが、PBRは1.1倍程度と市場平均より低い。

- ROE9%前後+高配当+ネットキャッシュを考えると、「割安寄りの妥当水準」と解釈できます。

- リスク

- 為替・原材料・政策保有株売却といった外部・一過性要因で純利益が大きく振れやすい。

- 2026年3月期は減益予想であり、短期的には「利益ピークアウト感」が意識される可能性がある。

10-2. 実際の行動イメージの一例

あくまで「一つの考え方」としてですが、個人投資家が三ツ星ベルトを検討する場合:

- 基本スタンス

- 「高配当+自己株買いの恩恵を享受しつつ、ROE・PBRの改善を待つ中長期保有銘柄」

- 買い水準イメージ

- PBR1.0倍割れ〜1.1倍前後(足元株価水準〜下押し局面)では徐々に拾う

- 為替要因・一過性利益剥落で短期的に株価が売られた局面は、営業利益・営業CFが崩れていないかを確認した上で検討

- 売り/見直しの目安

- PBRが1.5倍近辺まで上がり、PERも20倍前後まで買われた場合は、成長・ROEの見通しと比較して一度冷静に見直す

といったアプローチが考えられます。もちろん、これはあくまで一般的な考え方の例示であり、実際の売買判断はご自身のリスク許容度やポートフォリオ全体のバランスと合わせて検討する必要があります。

11.まとめと注意書き

11-1. 要点の再整理

- 三ツ星ベルトは、自動車・産業機械向け伝動ベルトで世界大手クラスのポジションを持つ中堅企業で、売上の8割以上をベルト事業が占める。

- 2020〜2025年で売上+27%、営業利益+8〜9割増、営業利益率は9〜10%台を維持しており、ROEも9%前後まで改善している。

- 財務はネットキャッシュ・自己資本比率75%と非常に健全で、’24中計ではCAPEX200億円、自己株買い30億円、DOE5.4%(配当180円以上)など攻めと還元を両立する計画を掲げている。

- 株価指標はPER約16倍・PBR約1.1倍・配当利回り約4.7%で、同業よりやや高評価だが、ROE・財務・還元姿勢を踏まえると割安寄りの妥当水準と評価しうる。

- 一方で、為替・原材料・政策保有株売却など一過性要因で純利益が大きく振れやすく、2026年3月期は減益予想である点から、短期的な利益ピークアウト感と株価ボラティリティには注意が必要。

11-2. 注意書き

- 本記事は、公開情報(決算短信・決算説明資料・中期経営計画資料・各種データベース等)に基づき作成した情報提供・学習目的のものであり、特定銘柄の売買を推奨するものではありません。

- 指標値や株価水準は2025年末時点の情報をベースとしており、将来の業績・株価を保証するものではありません。

- 投資に関する最終的な判断は、読者ご自身の責任と判断で行っていただく必要があります。