1.はじめに:この記事で分かること

本記事では、「見える化プラットフォーム企業」を掲げるプラスアルファ・コンサルティング(以下、PAコンサル/証券コード4071)について、

- 2020年9月期〜2025年9月期までの業績・財務

- HRソリューションとマーケティングソリューションの事業構造

- SaaS特有のKPI(MRR・解約率・ARPUなど)の読み方

- 株主還元とバリュエーション(同業SaaS・TOPIXとの比較)

を整理し、「中長期でこの銘柄をどう見るか」を考えるための視点をまとめます。

株価指標は、2025年12月30日の終値2,412円を前提にしています。

2.企業概要:何をしている会社か

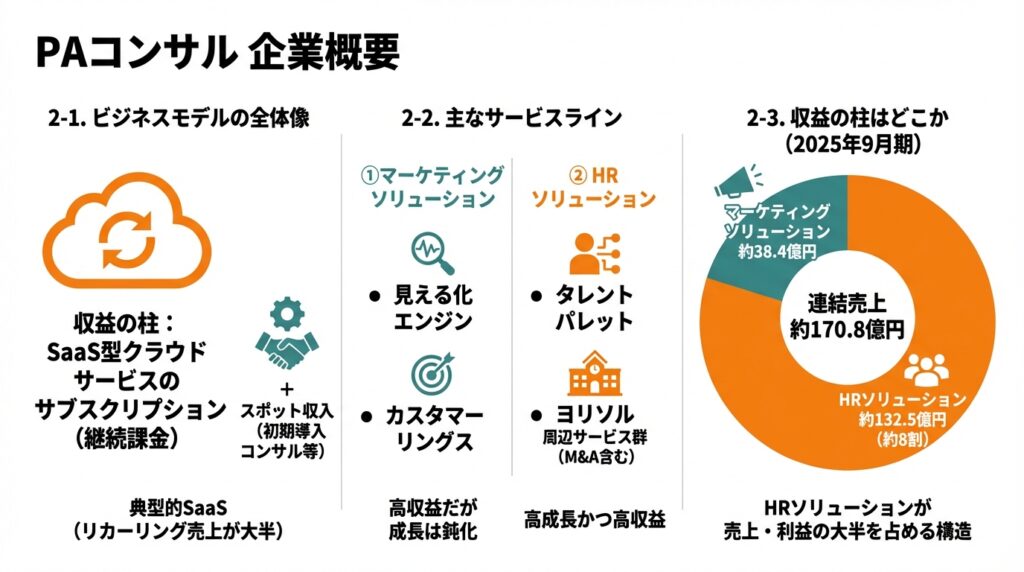

2-1. ビジネスモデルの全体像

PAコンサルは、テキストマイニングをルーツとする「見える化プラットフォーム企業」です。

- 収益の柱は、SaaS型クラウドサービスのサブスクリプション(継続課金)

- 初期導入時のコンサルティング・設定支援などの「スポット収入」がこれに上乗せ

- ほぼ全サービスが月額課金で、リカーリング売上が大半という“典型的SaaS”の形

2-2. 主なサービスライン

決算短信・説明資料を見ると、事業は大きく2セグメントに分かれます。

① マーケティングソリューション

- 見える化エンジン:顧客の声やSNS口コミなどテキストデータを分析するテキストマイニングSaaS

- カスタマーリングス:EC・通販向けの統合マーケティングツール(顧客データにもとづくキャンペーン最適化)

② HRソリューション

- タレントパレット:人事データを統合し「科学的人事」を実現するタレントマネジメントSaaS

- ヨリソル:教育機関向けスクールマネジメントSaaS

- グローアップ(キミスカ)、Attack(採用BPO)、D4DR(未来戦略コンサル)、OMネットワーク(R-Shift/R-Kintai)など、M&Aで取り込んだ周辺サービス群

2-3. 収益の柱はどこか

2025年9月期のセグメント別売上は:

- マーケティングソリューション

- 売上高:約38.4億円

- セグメント利益:約17.1億円

- HRソリューション

- 売上高:約132.5億円

- セグメント利益:約59.3億円

連結売上170.8億円の約8割をHRソリューションが稼ぎ、利益もその大半を占める構造です。

マーケティングは「高収益だが成長は鈍化」、HRは「高成長かつ高収益」と整理できます。

3.業界・競合環境

3-1. HRテック・タレントマネジメント市場

外部調査によると、

- 日本のHRテック市場規模は2024年に約20億ドル

- 2033年には39億ドルまで拡大し、2025〜2033年のCAGRは約6.9%と予測

- タレントマネジメントシステム単体の国内市場も、2023年〜2025年にかけて年率10%台後半〜20%程度で拡大すると見込まれています

加えて、

- 2023年3月期決算から人的資本開示が上場企業に義務化され、人的データの可視化・分析ニーズが急増

といった制度要因も、タレントパレットのような人事データプラットフォームに追い風と考えられます。

3-2. 日本SaaS市場全体

国内SaaS市場は、2028年頃に3兆円規模へ成長するとの予測もあり、生成AI活用・バーティカルSaaSなど新分野を含め高成長領域とされています。

この中でPAコンサルは、

- 汎用的なグループウェアではなく、「HR」と「マーケティング」に特化したバーティカルSaaS

- 特にタレントパレットは「従業員1,000名以上」のエンタープライズ企業比率が高く、ARPU(単価)も高水準

というポジションです。

3-3. 競合イメージ

国内SaaS比較(イメージ)

- マネーフォワード(3994):バックオフィス全般SaaS、PSR約6.4倍、PBR約7.3倍(直近)

- Sansan(4443):名刺管理・請求書SaaS、PSR約5倍・PBR約15倍だが利益はまだ薄い

- ラクス(3923):中小企業向け経費精算・勤怠など、PER約31倍・PBR約15倍

- freee(4478):会計・人事労務SaaS、PSR約5倍・PER100倍超・PBR約9倍

これらと比べるとPAコンサルは、

- バリュエーション水準は「日本SaaSの中では標準〜やや高め」

- 営業利益率30〜40%台・FCF黒字という点で、収益性は頭一つ抜けている

という位置づけになります。

4.セグメント別分析(事業別の収益性・成長性)

4-1. マーケティングソリューション

- 売上高:38.4億円(+1.5%)

- セグメント利益:17.1億円(+5.4%)

見える化エンジン・カスタマーリングスともに「既存顧客の利用単価は上昇しているものの、解約率がやや高く顧客数が減少気味」というコメントがあり、売上は横ばい〜微増にとどまっています。

- 解約率は1%台と、HRソリューション(0.4%前後)に比べると高め

- 競合も多く、成長性は抑え気味だが、利益率は依然高い

→ 「高収益の安定セグメントだが、成長ドライバーではない」と見るのが妥当です。

4-2. HRソリューション

- 売上高:132.5億円(+30.8%)

- セグメント利益:59.3億円(+45.6%)

- セグメント営業利益率:約45%〜52%(配賦前ベースでは51.7%)

決算説明資料・ログミーの説明から、主要KPIは以下の通りです。

- MRR:91.2億円相当/年換算(MRR 9.12億円 ×12)レベルに拡大

- 顧客数:2,008社(前年1,798社)

- 解約率:0.37%(過去12か月平均)

- ARPU:月額45.9万円(+14.2%)

ポイントは、

- 顧客数の伸びよりも、ARPUの伸びが効いている

- 価格改定+有償オプション・上位プランへのアップセルで単価アップ

- 顧客構成は従業員1,000名以上のエンタープライズ企業が売上の7割以上

- 解約率が0.4%前後と極めて低く、ストックビジネスとしての安定性が高い

→ 「高ARPU×低チャーンのエンタープライズSaaS」というかなり理想的な構造で、今後もMRRの積み上がりが続きやすいビジネスとみられます。

5.業績・財務分析(連結ベース)

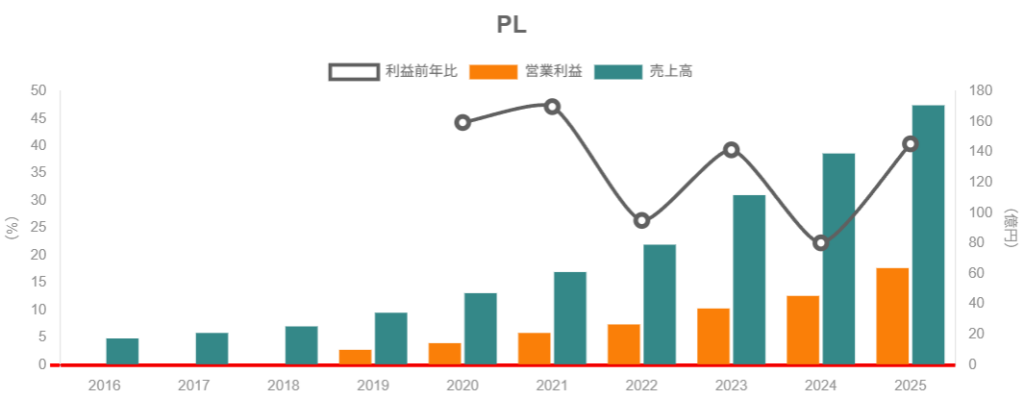

5-1. 売上高・営業利益・営業利益率の推移

2020〜2025年9月期の推移をざっくり整理すると:

売上高(百万円)

- 2020年:4,726

- 2021年:6,118(+29.4%)

- 2022年:7,910(+29.3%)

- 2023年:11,171(+41.2%)

- 2024年:13,914(+24.6%)

- 2025年:17,084(+22.8%)

営業利益(百万円)

- 2020年:1,431

- 2021年:2,107(+47.3%)

- 2022年:2,663(+26.4%)

- 2023年:3,711(+39.4%)

- 2024年:4,529(+22.1%)

- 2025年:6,378(+40.8%)

営業利益率

- 2020年:約30.3%

- 2021年:約34.4%

- 2022年:約33.7%

- 2023年:約33.2%

- 2024年:32.6%

- 2025年:37.3%(大きく上昇)

2020→2025年の5年間CAGRは、

- 売上:約+29%

- 営業利益:約+35%

と、「高成長+高マージン」が同時に続いている点が最大の特徴です。

2025年に営業利益率が急改善した背景としては:

- HRソリューションのARPU上昇により、売上総利益率が高止まり

- エンタープライズシフトに伴い、集客のための広告費(マーケティング費)が抑制

- 高粗利なコンサルティング案件が増えた

といった要因が挙げられます。

5-2. 資本効率(ROE・ROAなど)

ROE推移:

- 2020年:28.8%

- 2021年:29.2%

- 2022年:27.8%

- 2023年:27.8%

- 2024年:25.6%

- 2025年:22.0%

ROEはやや低下傾向ですが、

- 自己資本比率が約79%と高く(ほぼ無借金)、レバレッジをあまり使っていない

- それでも20%超のROEを維持している

点から、「利益率と資本効率の両面で非常に優秀」と解釈できます。

ROAも2025年で約17〜18%と高水準で、資産回転率1倍前後・営業利益率30%超の組み合わせによって実現している構図です。

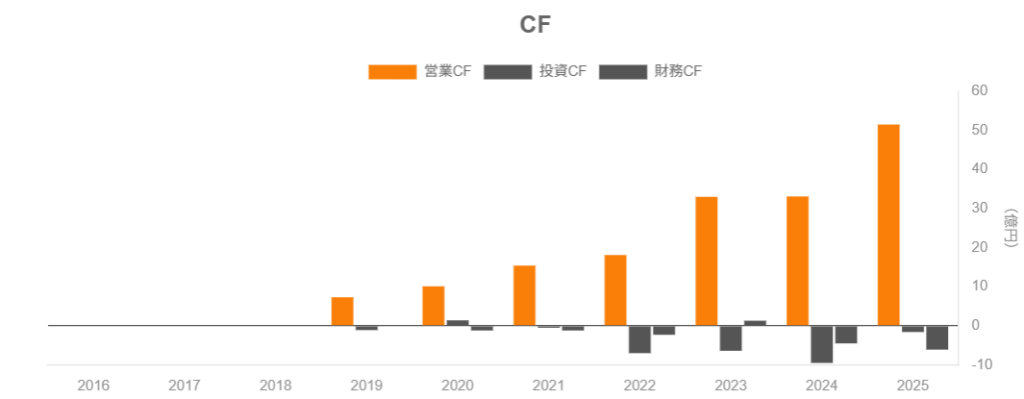

5-3. キャッシュフロー・設備投資

2025年9月期のキャッシュフロー(連結)は:

- 営業CF:51.5億円

- 投資CF:▲1.6億円

- 財務CF:▲6.1億円

- 期末現金同等物:145.6億円

営業CFと投資CFから計算されるフリーCF(FCF)は約49.9億円で、

- 売上高に対するFCFマージン:約29%

- 2024年のFCFマージン約17%から大きく改善

という状況です。設備投資は軽く、主に人件費・開発費・M&Aが成長投資の中心である「アセットライトなビジネス」と言えます。

5-4. 財務健全性(有利子負債・自己資本比率など)

- 総資産:186.3億円

- 純資産:148.1億円

- 自己資本比率:79.4%

- 有利子負債:ゼロ(実質無借金)

- ネットキャッシュ:145.6億円(=現金ほぼそのまま)

SaaS企業としてはかなり保守的なバランスシートで、

- 景気後退や一時的な成長鈍化があっても、財務リスクは極めて低い

- M&Aや自己株買いの余力も大きい

と評価できます。

6.株主還元政策(配当・自社株買い)

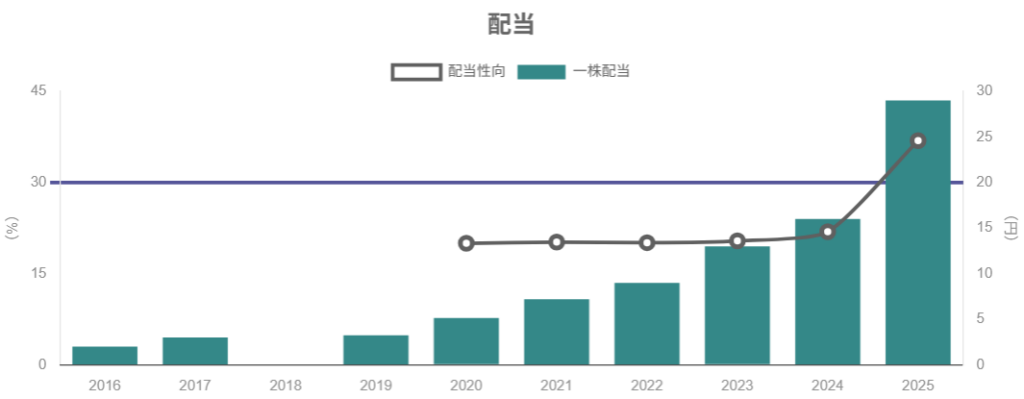

6-1. 配当の推移

配当推移を見ると、1株配当は:

- 2021年9月期:7.2円

- 2022年9月期:9.0円

- 2023年9月期:13.0円

- 2024年9月期:16.0円

- 2025年9月期:29.0円(配当性向36.9%)

- 2026年9月期会社予想:38.0円(予想配当性向約31%)

毎期増配+配当性向の引き上げが続いており、2025年は前期比で大幅増配となりました。

中長期投資家の視点では、

- 利益成長に合わせて「配当性向30%程度を目安に、段階的に還元を厚くしていく方針」と読むことができます。

6-2. 自社株買い

2025年9月期の決算短信では:

- 期末自己株式数:47万2,250株(前期106株から大幅増)

- 2025年11月28日付で、発行済株式数の1.10%にあたる自己株式の全株消却を決議

とされており、

- 2024〜2025年にかけて自己株買い+消却を実施し、1株価値の向上を図っている

ことが分かります。

6-3. トータル・シェアホルダー・リターンの印象

- 高い営業CF/FCFを背景に、

- 成長投資(人員・M&A・開発)

- 配当性向の引き上げ

- 自己株買い

をバランスよく行っている印象です。

「成長ステージにありつつも、株主還元の本格フェーズに入りつつあるSaaS」と捉えることができます。

還元方針は比較的明確で、中長期投資家にとっても予見性は高い部類とみられます。

7.バリュエーション(株価水準の評価)

※以下、2025年12月30日時点株価2,412円を前提に概算しています。

7-1. 主要指標(実績・会社予想ベース)

- 株価:2,412円

- 実績EPS(2025年9月期):78.6円

- 会社予想EPS(2026年9月期):122.73円

- 実績BPS:349.06円

- 時価総額:約1,022億円

→ ここから、

- 実績PER:約31倍(=2,412÷78.6)

- 予想PER:約19.6倍(=2,412÷122.7)

- PBR:約6.9倍(=2,412÷349.1)

- 実績PSR:約6.0倍(=時価総額1,022億÷売上170.8億)

- 予想PSR(2026年売上計画195億ベース):約5.2倍

となります。

7-2. 同業SaaS・TOPIXとの比較感

ざっくりとした比較ですが、

- マネーフォワード:PSR約6.4倍、PBR約7倍、PERは赤字で算出不可

- Sansan:PSR約5倍・PBR約15倍・PER500倍超(利益極小)

- ラクス:PER約31倍・PBR約15倍(中小企業向けSaaS)

- freee:PSR約5倍・PER100倍超・PBR約9倍

TOPIXの予想PERレンジは概ね12〜16倍で、直近は15〜16倍、PBR1.5倍前後とされています。

これらを踏まえると:

- PER:

- 実績PER31倍 → マーケット全体より大幅プレミアム

- ただし利益率37%・ROE22%のクオリティを考えると、SaaSとしては「標準〜やや割安寄り」の水準

- PBR:

- 6.9倍はTOPIX平均の4〜5倍。

- 無形資産(ソフトウェア・顧客ストック)比率が高いSaaSとしては許容範囲だが、「PBR5倍割れ」くらいまでは調整余地も意識される水準。

- PSR:

- 約6倍は、国内高成長SaaSの平均〜やや上。

- 営業利益率30〜40%を考えると、「利益率から見たPSRは妥当〜やや割安」とも解釈できる。

結論としては、

「日本株全体と比べれば十分に高バリュエーションだが、

高収益SaaSとしては“おおむね妥当〜やや割安寄り”」

という評価が現時点では妥当と考えられます。

ただし、成長率が想定以上に鈍化した場合には、PER・PSRの“複数縮小リスク”は常に意識が必要です。

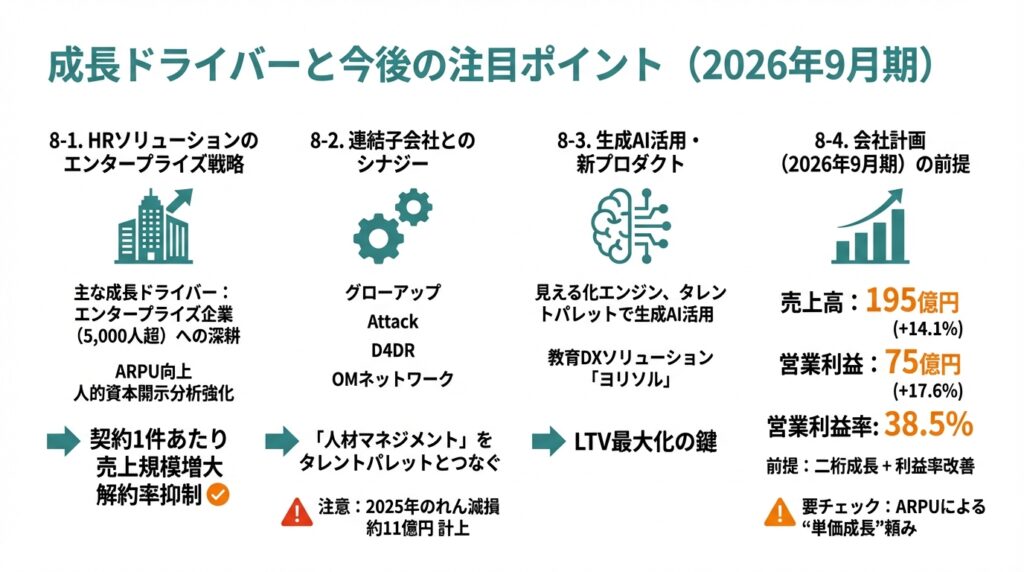

8.成長ドライバーと今後の注目ポイント

8-1. HRソリューションのエンタープライズ戦略

決算説明会資料・ログミーの説明から、今後の主な成長ドライバーは:

- 5,000人超の超大手を含むエンタープライズ企業への深耕

- 価格改定・プランアップ・有償オプションによるARPU向上

- 人的資本開示ニーズを取り込んだ分析・レポーティング機能の強化

エンタープライズへの比重を高めることで、

- 契約1件あたり売上規模が増大(ARPU上昇)

- 解約率も低く抑えやすい

というメリットがあり、中長期的なMRR成長と利益率維持に寄与すると考えられます。

8-2. 連結子会社とのシナジー

グローアップ(キミスカ)、Attack、D4DR、OMネットワーク(R-Shift/R-Kintai)などの子会社は、

- 採用〜配置〜勤怠・シフト管理までの「人材マネジメント・ワークフォース管理」をタレントパレットとつなぐ役割

- ただしグローアップ・Attackは受注が弱く、2025年にはのれん減損約11億円を計上している点には注意

今後のチェックポイント

- タレントパレットとの機能連携・クロスセルが業績にどれくらい寄与するか

- マイナビとの協業など、外部パートナーとの連携がどこまで収益化できるか

M&Aは成長加速の一方で、減損リスクを伴う両刃の剣であることは意識しておきたいポイントです。

8-3. 生成AI活用・新プロダクト

- 見える化エンジンやタレントパレットにおいて、生成AIを活用した分析・レポーティング機能の強化を進めている

- 教育DXソリューション「ヨリソル」はまだ立ち上げ期ながら、大型案件受注も出始めており、新たな成長オプションになり得ます

SaaSの世界では、既存顧客に対して新機能を“積み上げていけるか”がLTV最大化の鍵となるため、

- AI機能がARPU・解約率・クロスセルにどう効いてくるか

は今後の決算でフォローしたいポイントです。

8-4. 会社計画(2026年9月期)の前提

会社は2026年9月期について:

- 売上高:195億円(+14.1%)

- 営業利益:75億円(+17.6%)

- 営業利益率:38.5%

を計画。

二桁成長+利益率さらに改善という前提であり、これが達成されれば、現在の予想PER約20倍は十分許容範囲と言えます。

一方で、

- HRソリューションの顧客数増加ペースはやや鈍化

- ARPUによる“単価成長”頼みになりすぎていないか

といった点は、中期的な成長持続性を見るうえで要チェックです。

9.主なリスク要因

中長期投資家の視点から、特に意識しておきたいリスクは以下の通りです。

9-1. SaaS競争激化・価格競争

- HR領域では、freee・マネーフォワード・大手ITベンダー・海外勢など、多数の競合が存在

- 顧客がエンタープライズ中心とはいえ、価格改定→競合乗り換えのリスクは常にある

→ 解約率が現在の0.3〜0.4%水準から上昇し始めた場合、成長ストーリー毀損としてマーケットが敏感に反応する可能性があります。

9-2. マーケティングソリューションの構造的鈍化

- 見える化エンジンの解約率が高止まりしており、顧客数減少でMRRが減少傾向

- デジタルマーケティング分野は競争が激しく、成長鈍化が続けば「全社成長率の足かせ」となるリスク

もっとも、現状は売上構成比約2割・利益率も高いため、“守りの柱”として機能しているうちは大きな懸念ではないと見られます。

9-3. M&A・のれん減損リスク

- グローアップ・Attackなど、採用領域の子会社でのれん減損(約11億円)を計上済み

- 今後も成長をM&Aで補う場合、追加の減損リスク・PMIの難易度は意識が必要

のれん減損はキャッシュアウトを伴いませんが、利益のボラティリティを高め、投資家の信認低下につながる可能性があります。

9-4. バリュエーション調整リスク

- 現在の実績PER約31倍・PBR約7倍という水準は、

- 「高クオリティだから許されている」

- 一方で「成長鈍化や市場センチメント悪化で一気に圧縮され得る」

TOPIXのPERが15〜16倍程度であることを考えると、市場環境がリスクオフに傾いた際には下落率が指数より大きくなりやすい銘柄と考えられます。

9-5. マクロ・政策要因

- 日本経済が大きく減速し、企業のIT・人材投資が抑制されるケース

- 人的資本開示などの制度変更の方向性が変わる(開示圧力が弱まる)場合

SaaSはサブスクリプションのため売上は急減しにくい一方、新規導入・アップセルの鈍化が複利的に効くビジネスである点には注意が必要です。

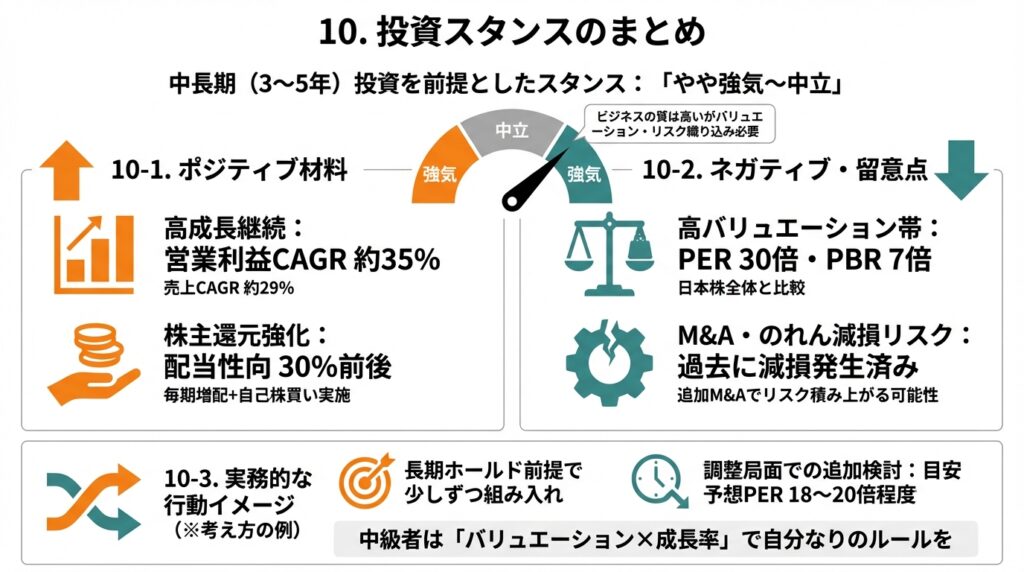

10.投資スタンスのまとめ

以上を踏まえ、中長期(3〜5年)投資を前提とした個人的なスタンスを整理すると、

現状の株価水準に対しては「やや強気〜中立」

(ビジネスの質は非常に高いが、バリュエーションとM&Aリスクを織り込む必要あり)

程度と考えられます。

10-1. ポジティブ材料

- 業績・財務

- 売上CAGR約29%、営業利益CAGR約35%と高成長が継続

- 営業利益率30〜40%、ROE20%超、FCFマージン約30%という“優等生SaaS”

- セグメント構造

- HRソリューションが売上の約8割・利益の大部分を稼ぐ成長エンジン

- エンタープライズ×低チャーン×高ARPUという質の高い売上構造

- 株主還元

- 配当は毎期増配+配当性向30%前後まで引き上げ

- 自己株買い+消却も実施し、1株価値向上にコミット

- バリュエーション

- 日本SaaS中でも高収益であることを踏まえると、PSR5〜6倍・予想PER約20倍は「極端な割高ではない」

10-2. ネガティブ・留意点

- バリュエーション水準

- 日本株全体と比較すると、依然として高バリュエーション帯(PER30倍・PBR7倍)

- 成長鈍化やセンチメント悪化時の調整幅は大きくなりやすい

- M&A・のれん減損

- 採用系子会社での減損発生済み

- 追加M&Aを重ねる場合、同様のリスクが積み上がる可能性

- マーケティングソリューションの伸び悩み

- 全社成長率がHR依存度を高めすぎると、単一領域リスクも意識される

10-3. 実務的な行動イメージ

※あくまで「考え方の例」であり、特定の売買を推奨するものではありません。

- 長期ホールド前提で少しずつ組み入れ

- ビジネスの質を買う形でポートフォリオの一部として保有

- 調整局面での追加検討

- 例えば、

- PSRが4倍台

- 予想PERが“市場平均+α”(18〜20倍程度)

に近づく局面では、リスク・リターンが相対的に魅力的になりやすい、という考え方もあり得ます。

- 例えば、

「バリュエーションのレンジ」×「成長率・KPIのトレンド」を組み合わせて、

- 「どの水準ならリスクに見合うか」

- 「KPIが崩れたらどこで撤退するか」

といった自分なりのルールを事前に持っておくのがおすすめです。

11.まとめと注意書き

11-1. 要点の整理

- 高収益エンタープライズSaaS

- HRソリューションを中心に、売上CAGR約29%・営業利益率30〜40%・ROE20%超と、質の高い成長を実現。

- HRが成長エンジン、マーケは安定セグメント

- HRソリューションが売上の約8割・利益の大半を稼ぎ、マーケティングソリューションは高収益だが成長は鈍化。

- 厚いキャッシュと無借金、配当+自社株買い

- 自己資本比率約79%、有利子負債ゼロ、FCFマージン約30%。増配と自己株消却を組み合わせた還元姿勢。

- バリュエーションは“クオリティ・プレミアム”水準

- 実績PER31倍・予想PER約20倍・PSR5〜6倍と、日本株全体よりは高いが、高収益SaaSとしては妥当レンジ。

- M&Aと成長鈍化のリスクは常にチェック

- のれん減損が発生した子会社もあり、今後のM&A戦略とHR以外の成長ドライバーの育成が中期的な焦点。

11-2. 注意書き

- 本記事は、公開情報にもとづき筆者なりの視点で整理したものであり、特定銘柄の売買を推奨するものではありません。

- 掲載している数値は記事執筆時点(主に2025年11〜12月公表資料)をもとにしており、その後の株価・業績・指標の変化を反映していない可能性があります。

- 実際の投資判断にあたっては、必ず最新の決算短信・決算説明資料・有価証券報告書・適時開示など一次情報をご確認のうえ、最終的な判断はご自身の責任で行ってください。