1. はじめに:この記事で分かること

本記事では、日本ライフライン(7575)への中長期投資(3〜5年)を検討している個人投資家向けに、

- 2020〜2025年の業績・財務トレンド

- 2026年3月期第2四半期までの最新動向

- 中期経営計画(〜2028年3月期)の位置づけ

- PER・PBR・配当利回りなど現在のバリュエーション水準

を整理しながら、「自分で投資判断を下すためのチェックポイント」をまとめます。

医療機器セクターや日本ライフラインに詳しくない方でも、

- どこで稼いでいるビジネスなのか

- 業績の質(マージン・資本効率・キャッシュフロー)はどうか

- 株主還元&株価水準は中長期投資に耐えるレベルか

を自分なりに評価できることをゴールとします。

2. 企業概要:何をしている会社か

2-1. ビジネスモデルの骨格

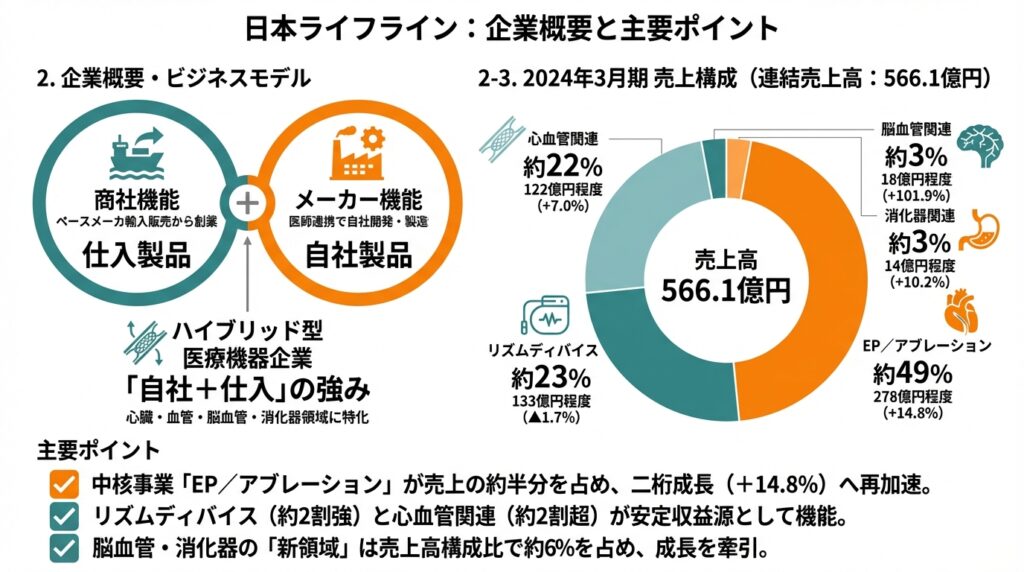

日本ライフラインは、心臓・血管・脳血管・消化器領域の医療機器に特化した、

「メーカー+商社のハイブリッド型」医療機器企業です。

- 創業はペースメーカの輸入販売(商社機能)

- 医師との距離の近さを活かしてカテーテルなど自社開発製品へ展開

- 現在は、国内3拠点・海外1拠点の工場で自社製造しつつ、海外メーカー製品も販売

この「自社製品+仕入製品」のポートフォリオと、メーカー/商社双方の機能が、

変化の速い医療機器市場での強みになっています。

2-2. 主な製品カテゴリ

決算・ファクトシート等では、大きく以下の品目群で売上を開示しています。

- リズムディバイス

- ペースメーカ(PM)、植込み型除細動器(ICD)など

- EP/アブレーション

- 不整脈診断用EPカテーテル、アブレーションカテーテル、大腿静脈用止血デバイスなど

- 心血管関連(旧・外科関連)+脳血管関連

- 人工血管、ステントグラフト、脳動脈瘤治療用デバイスなど

- 消化器

- 消化管用ステント、止血・処置関連デバイスなど

2-3. 売上構成(2024年3月期)

2025年3月期通期の連結売上高は566.1億円でした(56,610百万円)。

品目別の売上高は以下のとおりです。

- EP/アブレーション:278億円程度(27,845百万円、前年比+14.8%)

- リズムディバイス:133億円程度(13,267百万円、前年比▲1.7%)

- 心血管関連:122億円程度(12,206百万円、前年比+7.0%)

- 脳血管関連:18億円程度(1,842百万円、前年比+101.9%)

- 消化器関連:14億円程度(1,448百万円、前年比+10.2%)

これを売上構成比で見ると、おおよそ:

- EP/アブレーション:約49%

- リズムディバイス:約23%

- 心血管関連:約22%

- 脳血管関連:約3%

- 消化器関連:約3%

というイメージになります(小数点以下は概算)。

ポイントを整理すると:

- 中核事業であるEP/アブレーションが売上の約半分を占める構造は維持されつつ、前年から二桁成長(+14.8%)と再加速しています。

- リズムディバイスは微減収(▲1.7%)ながら全体の約2割強を占める安定収益源として機能。

- 心血管関連は+7.0%と堅調に伸び、約2割超の構成比を維持。

- 脳血管+消化器の「新領域」は合計で約6%の構成比となっており、統合報告書でも「新領域の売上高構成比は約6%」と説明されています。

つまり、売上の約7割強を心臓領域(EP/アブレーション+リズムディバイス)が占めつつ、残り約2〜3割を心血管・脳血管・消化器といった周辺/新領域が支えるポートフォリオになっている、というのが2025年3月期時点の姿と言えます。

3. 業界・競合環境

3-1. 心血管系医療機器市場の特徴

日本ライフラインが主に戦っている国内医療機器市場は、

- 日本全体の医療機器市場:3.5〜4兆円規模

- 同社が対象とする心血管・不整脈関連などの市場:約2,500億円規模

- 同社シェア:約20%程度(会社推計ベース)

というニッチかつ規模感のあるマーケットです。

構造的には:

- 人口高齢化 → 心血管疾患・不整脈の患者数増加

- 医療費抑制 → 診療報酬・保険償還価格の引き下げ圧力

- 医師の働き方改革 → 手技時間短縮・効率化ニーズの高まり

という「需要は増えるが、単価は抑えられる」環境が続いています。

3-2. 競合ポジション

国内競合

- テルモ(4543):グローバルな総合医療機器メーカー(C&Vがコア)。

- 2024年3月期の調整後営業利益率は約19%、ROEは8〜9%台。

- 直近PERは約29倍、PBR約2.5倍、配当利回り1%強。

- ニプロ(8086):透析などを含む広範な医療機器メーカー。

- ROEは足元で2〜5%程度とやや低め。

- 直近PERは約18.6倍、PBR約1.0倍、配当利回り約1.9%。

日本ライフラインは、売上規模でははるかに小さい「専門プレーヤー」ですが、

心臓電気生理(EP)やアブレーションに強みを持つ、ニッチリーダー型のポジションです。

3-3. グローバルトレンド

- 電気生理(EP)・カテーテルアブレーションの適応拡大

- 新技術(例:PFA=パルスフィールドアブレーション)による治療方法の変化

- TAVI/TAVRなど構造的心疾患治療の普及

- 高度な脳血管内治療デバイスのニーズ増大

といったトレンドがあり、

日本ライフラインもこれらの領域に製品群を広げつつあります。

4. セグメント別分析(事業別の収益性・成長性)

4-1. EP/アブレーション:売上の約半分を占めるコア成長エンジン

2025年3月期のEP/アブレーション売上高は 278.45億円(+14.8%) と、

同社全体の増収(+10.2%)を上回る成長で、売上の約半分を占める絶対的な稼ぎ頭になっています。

ログミーファイナンスの決算説明書き起こしでは、成長要因として大きく3点が挙げられています。

- PFA(パルスフィールドアブレーション)導入の本格化

- 既存の食道温モニタリングカテーテルはPFAの普及で若干減収となったものの、

これはポートフォリオ全体から見ると限定的なマイナス要因。

- 既存の食道温モニタリングカテーテルはPFAの普及で若干減収となったものの、

- 心房細動(AF)症例の増加

- AF症例数が前年比約+10%と大きく伸び、

- コア製品である心腔内除細動カテーテルが+8.7%の増収。

- 新商品の止血デバイスの拡大

- 大腿静脈用止血デバイスなどの新製品が施設数拡大に伴い+4.7%の増収を牽引。

結果として、EP/アブレーション全体の増収額は+35.95億円と、

同社の売上増加分(+52.25億円)の大半をこのセグメントが稼いだ形です。

収益性の観点:

- EP/アブレーションは自社製品比率が高く、同社の中でも最も粗利率が高い領域と位置づけられています。

- 売上総利益率60%超・営業利益率20%超という全社マージンの高さは、

このセグメントの高付加価値・高粗利ビジネスが下支えしていると考えられます。

→ 中期的にも「数量の伸び+高い収益性」が期待できる、最重要コアセグメントとみてよさそうです。

4-2. リズムディバイス:安定収益のベースだが価格改定の影響

リズムディバイス(ペースメーカ・ICDなど)の2025年3月期売上は 132.67億円(▲1.7%)。

決算説明では、減収要因として大きく2点が示されています。

- プラス要因:S-ICDの伸長

- コア製品の皮下植込み型除細動器(S-ICD)が+12.4%増収と好調。

- マイナス要因:公定価格改定+競合製品

- ペースメーカ関連が、

- 公定価格改定(償還価格の引き下げ)

- 他社リードレスペースメーカの浸透

により約14%の減収。

- ペースメーカ関連が、

トータルではわずかな減収にとどまっており、

- 症例数自体は高齢化等で底堅い

- 市場シェアは維持・一部領域では拡大

といった状況から、「数量は増えているが単価の下押しが効いた」という構図です。

収益性・役割の整理:

- リズムディバイスは、EPほどの成長ドライバーではない一方で、

心臓領域の診療現場との接点を維持するうえで重要なベースビジネス。 - 公定価格改定の影響を受けやすいものの、

高度な医療機器であるため一定のマージンは確保されやすい領域とみられます。

→ 投資家視点では、「大きくは伸びないが、安定したキャッシュを生むベース事業」と位置づけるのが妥当です。

4-3. 心血管関連:FET・ステントグラフトが牽引する準コア領域

心血管関連の2025年3月期売上高は 122.06億円(+7.0%) と、

EPほどではないものの堅調な成長を示しています。

ログミーの決算説明書き起こしによると、増収の主因は以下の通りです。

- FET(Frozen Elephant Trunk)

- 大動脈弓部疾患に対する人工血管一体型ステントグラフト。

- 手技の浸透により市場が拡大し、+9.6%の増収。

- 腹部ステントグラフト

- 腹部大動脈瘤治療で使用されるステントグラフトが+5.3%の増収。

これらの外科系・構造的心疾患関連製品が牽引し、

心血管関連全体で+7.99億円の増収となっています。

収益性の特徴:

- 人工血管・ステントグラフトは高度な技術を要する製品で、EPほどではないにせよ、

比較的高い粗利率が期待できるカテゴリです。 - 一方で、一部は仕入製品であるため、EPほど自社製品比率は高くなく、

マージンはEP<リズム≦心血管<EP というイメージで捉えておくとバランスがよいと思われます(あくまで定性的な位置づけ)。

→ 心血管関連は、EPに次ぐ「準コア成長領域」として、

中期的に売上・利益の両面での貢献が期待されるポジションです。

4-4. 脳血管・消化器:構成比はまだ小さいが伸び率は極めて高い「新領域」

脳血管関連

- 売上高:18.42億円(+101.9%)

- 売上構成比:約3%(前年は約1.5%弱)

ログミーの説明では、増収要因として:

- 塞栓用コイルの新モデル投入 → 前期比1.6倍

- 脳梗塞領域のステントリトリーバー発売 → 預託施設増加で売上伸長

- それに伴い、既存の血栓吸引カテーテルも2.3倍の増収

などが挙げられており、新製品とポートフォリオシナジーが効いた成長となっています。

消化器関連

- 売上高:14.48億円(+10.2%)(終了事業分を除いた消化器分野は+45.3%)

- 胆膵分野の胆管チューブ・ステントを中心に新製品投入が進み、

肝がんアブレーション製品の在庫一括販売、胃・十二指腸ステントの改良品なども寄与。

「新領域」としての位置づけ

統合報告書では、脳血管+消化器を「新領域」と総称し、2025年3月期の売上構成比は約6%とされています。

中期的には、この新領域で2028年3月期に売上80億円を目指す方針です。

収益性の観点:

- 多くが仕入製品で構成されるため、全社平均よりやや低めの粗利率とみられますが、

- 絶対額がまだ小さいため、売上が伸びれば固定費負担の薄まりで貢献度が増していくフェーズにあります。

→ 投資家としては、「売上構成比はまだ小さいが、成長率の高さと将来の規模感」に注目したいセグメントです。

4-5. どのセグメントが「成長ドライバー」で、どこが「安定収益源」か

2025年3月期の全体像を整理すると、以下のように整理できます。

- EP/アブレーション

- 売上構成比約49%・増収率+14.8%

- コア製品+新製品とも好調で、数量成長+高マージンのコア成長エンジン。

- リズムディバイス

- 売上構成比約23%・増収率▲1.7%

- 公定価格改定・競合製品の影響で横ばい〜微減収。

- 安定したベース収益+心臓領域でのプレゼンス維持という役割。

- 心血管関連

- 売上構成比約22%・増収率+7.0%

- FET・ステントグラフトなどが牽引。

- EPほどではないが、中期的な準コア成長セグメント。

- 脳血管・消化器(新領域)

- 合計構成比約6%・増収率は二桁〜三桁。

- 将来的に80億円規模を目標とする、「将来の第2・第3の柱候補」。

投資家目線のまとめ:

- 直近の数字を見る限り、

- 短〜中期の業績インパクトはEP/アブレーション+心血管関連が主役

- リズムディバイスは安定基盤

- 脳血管・消化器は“伸びしろの塊”だが、まだ規模は小さい

- したがって、今後決算を見る際には:

- EP/アブレーションの売上成長率(特にAF症例数・止血デバイス・PFA関連の動向)

- 心血管関連のFETやステントグラフトの成長継続性

- 新領域(脳血管+消化器)の売上規模が本当に80億円に向けて伸びているか

を追っていくことで、中期成長ストーリーの実現度合いを定量的にチェックしやすくなると考えられます。

5. 業績・財務分析(連結ベース)

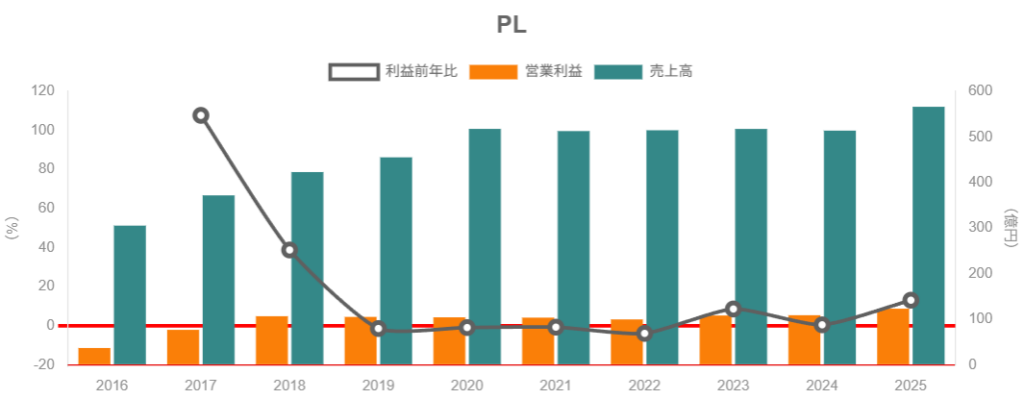

5-1. 2020〜2025年3月期の売上・利益・マージン推移

まずは、直近6期(2020〜2025年3月期)の通期トレンドから整理します。

Q4ファクトシートの通期データを並べると、売上高と営業利益は以下のイメージです。

- 売上高(百万円)

- 2020/3期:51,761

- 2021/3期:51,286

- 2022/3期:51,469

- 2023/3期:51,750

- 2024/3期:51,384

- 2025/3期:56,610(前期比+10.2%)

- 営業利益(百万円)

- 2020/3期:10,434

- 2021/3期:10,367

- 2022/3期:9,973

- 2023/3期:10,837

- 2024/3期:10,892

- 2025/3期:12,326(前期比+13.2%)

- 営業利益率

- 2020/3期:20.2%

- 2021/3期:20.2%

- 2022/3期:19.4%

- 2023/3期:20.9%

- 2024/3期:21.2%

- 2025/3期:21.8%

あわせて売上総利益率と自社製品比率をみると:

- 売上総利益率:

- 2020/3期:56.4% → 2024/3期:60.3% → 2025/3期:60.4%

- 自社製品比率:

- 2020/3期:50.7% → 2022/3期:52.4% → 2023/3期:54.9% → 2024/3期:58.8% → 2025/3期:57.4%

ポイント整理:

- 2020〜2024年は売上高が約510億円前後でほぼ横ばいだった一方、

- 自社製品比率の上昇

- 粗利率の改善

により、営業利益率20%前後の高水準を安定維持してきたことが分かります。

- 2025/3期は、

- 売上高が大きく伸びて566億円(+10.2%)

- 営業利益も123億円(+13.2%)と過去最高を更新

と、「売上のレベルアップ+高マージン維持」という、中長期投資家にとって理想的なパターンになっています。

→ まとめると、「売上横ばいの高収益企業」から「売上も伸び始めた高収益企業」へ一段ギアが上がりつつある、というのが足元2025/3期までの姿と言えます。

5-2. 資本効率(ROE・ROA・ROIC)と財務健全性

同じファクトシートの財務指標を見ると、ROE・ROIC・自己資本比率は以下の通りです。

- ROE(自己資本当期純利益率)

- 2020/3期:15.8%

- 2021/3期:3.9%(減損など一時要因で低下)

- 2022/3期:14.1%

- 2023/3期:12.4%

- 2024/3期:13.2%

- 2025/3期:15.8%

- ROIC(投下資本利益率)

- 2020/3期:12.1%

- 2023/3期:11.9%

- 2024/3期:12.1%

- 2025/3期:13.7%(会社目標12%を上回る)

- 自己資本比率

- 2020/3期:68.5%

- 2022/3期:74.5%

- 2024/3期:79.0%

- 2025/3期:79.8%

さらに、バランスシートの主要項目を見ると:

- 2025/3期末の総資産:751億円

- 純資産:599億円(自己資本比率79.8%)

- 有利子負債:39億円

- 現金及び預金:110億円

- ネット・デット:▲70億円程度(ネットキャッシュ)

解釈すると:

- 自己資本比率約80%・ネットキャッシュという「非常に厚いバランスシート」でありながら、

- ROE 15〜16%

- ROIC 13%台

を出している点は、事業の収益性そのものが高いことを示しています。

- 一時的な減損でROEが落ち込んだ2021/3期を除けば、

10%を大きく上回るROEがほぼ一貫して出ているため、

「高収益・高自己資本の“クオリティ銘柄”」という位置づけが妥当と考えられます。

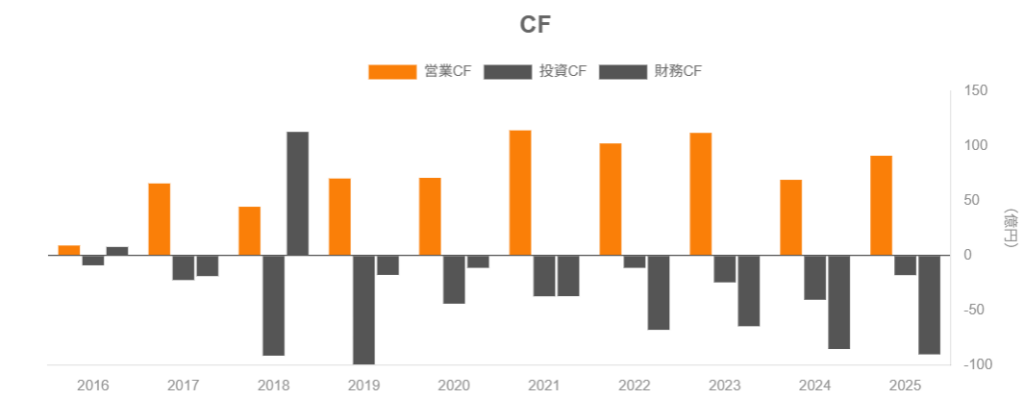

5-3. キャッシュフローと投資余力

同じくファクトシートのキャッシュフロー情報(2018〜2025/3期)を整理すると:

- 営業CF

- 2019〜2024/3期:毎期70〜110億円程度の安定黒字

- 2025/3期:91億円

- 投資CF

- 2025/3期:▲18億円(設備投資+R&D投資中心)

- 財務CF

- 2025/3期:▲90億円(主に配当と自社株買い)

- 現金及び現金同等物期末残高

- 2024/3期:126億円

- 2025/3期:110億円

また、設備投資と研究開発投資は:

- 2025/3期 設備投資:16億円

- 2025/3期 研究開発投資:29億円(うちPFA関連など成長投資を含む)

つまり

- 本業から年間90〜100億円弱のキャッシュを安定的に稼ぎながら、

- 設備投資・研究開発投資を合計30〜40億円前後実施

- そのうえで配当・自社株買いなどに90億円を還元

してもなお、期末現金残高は110億円、ネットキャッシュ約70億円を維持できています。

- したがって、

- 中期計画に沿った成長投資(新工場投資やPFA・構造的心疾患などのR&D)

- 自社株買いを含む株主還元

の両立余地は依然として十分にあると見ることができます。

5-4. 2026年3月期第2四半期までの最新動向

最後に、直近の決算期としては2026年3月期が最新ですので、

2026年3月期第2四半期(2025年4月〜9月)の進捗も押さえておきます。

2026/3期中間(累計)の連結業績は:

- 売上高:292.85億円(前年同期279.85億円、+4.6%)

- 売上総利益:175.57億円(同169.63億円、+3.5%、粗利率60.0%と高水準維持)

- 営業利益:66.20億円(同62.60億円、+5.7%、営業利益率22.6%)

- 親会社株主に帰属する中間純利益:47.74億円(同44.35億円、+7.7%)

品目別の売上高は:

- リズムディバイス:66.66億円(▲0.9%)

- EP/アブレーション:147.07億円(+4.1%)

- 心血管関連:59.36億円(+5.0%)

- 脳血管関連:11.87億円(+48.4%)

- 消化器:7.87億円(+15.7%)

また、同四半期の説明では、

- 自社製品比率:55.1%(前年同期比▲2.5pt)

- 粗利率:60.0%(同▲0.6pt)

と、仕入商品比率の上昇と製品ミックス悪化でややマージンが抑えられつつも、数量成長でカバーしている姿が示されています。

さらに、2025/3期決算時に会社が出した2026/3期通期予想は:

- 売上高:593億円(前期比+4.8%)

- 営業利益:129億円(同+4.7%)

- 営業利益率:21.8%

であり、第2四半期(累計)の会社計画は

- 売上高:293億円

- 営業利益:63億円

でした。実績は

- 売上高:292.85億円(ほぼ計画線通り)

- 営業利益:66.20億円(計画比+3億円超)

となっており、利益面では計画を上回る進捗となっています。

このセクションのまとめ:

- 通期の最新実績は2025年3月期で、売上・利益ともに過去最高、営業利益率21.8%と高水準。

- 足元の2026年3月期第2四半期時点でも、売上高は着実に伸び、営業利益率22.6%とさらに高いレンジを維持。

- 自己資本比率約80%・ネットキャッシュという極めて健全なバランスシートを維持したまま、

ROE15.8%・ROIC13.7%と資本効率も高めているのが現状です。

中長期投資の観点では、

- 「高マージン+高ROEをどこまで維持できるか」

- 「2028/3期売上700億円・ROIC13%目標に対するトラックレコード」

を、四半期ごとの数字でフォローしていくことが、次のステップになってくると考えられます。

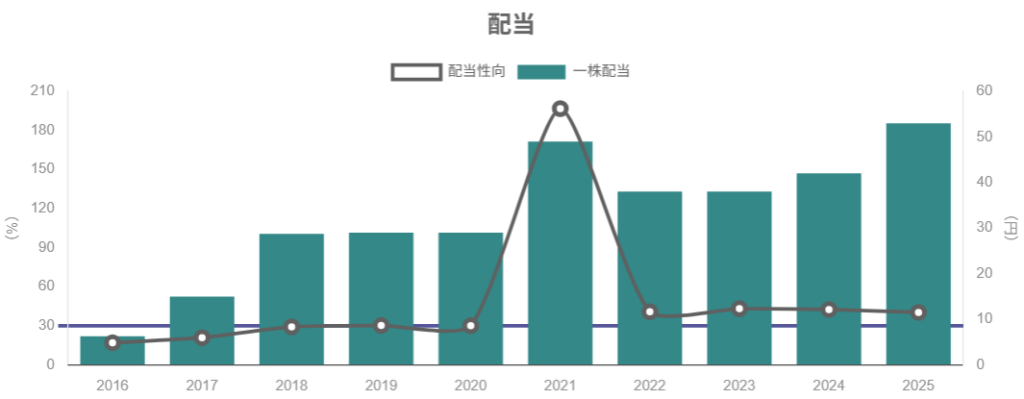

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

ファクトシートおよび決算短信から、同社の配当方針は:

- DOE(株主資本配当率)5%を基本目安

- かつ連結配当性向40%程度をターゲット

実績を並べると:

- 2020/3期:1株29円、配当性向30%、DOE 4.8%

- 2021/3期:49円(特別要因で高配当性向)

- 2022/3期:38円、配当性向40.8%

- 2023/3期:38円、配当性向43.1%

- 2024/3期:42円(増配)、配当性向42.5%、DOE 5.6%

- 2025/3期:53円(2期連続増配)

- 2026/3期会社予想:54円、予想配当利回り約3.3%(株価1,600円前後時点)

→ 「DOE5%&配当性向40%前後」という明確なルールに基づく、段階的な増配が続いていると言えます。

6-2. 自社株買いと株数の推移

ファクトシートによると:

- 2019/5:500万株の自己株式消却

- 2022/7:250万株消却

- 2024/3:716万株消却

- 期末発行済株式数は、

- 2019/3期:85,419千株

- 2023/3期:82,919千株

- 2024/3期:75,758千株

さらに、決算短信の注記では自己株式数が大きく減少していることが示されており、

大規模な自己株取得+消却を実施してきたことがうかがえます。

6-3. 中長期投資家から見た魅力度

- 配当はDOE・配当性向に基づき、業績が大きくブレても急減配しにくい設計

- 自社株買いは、

- ネットキャッシュが厚い時期に

- PER・PBRが相対的に低位のタイミング

で集中的に実施しており、資本効率の向上に貢献しています。

→ 「配当+自社株買いで総還元性向はかなり高いが、財務安全性も損なっていない」というバランスは、中長期ホルダーにとって評価ポイントと考えられます。

7. バリュエーション(株価水準の評価)

7-1. 足元のバリュエーション

2026年1月9日時点の指標:

- 日本ライフライン(7575)

- 株価:1,602円

- 予想PER:12.18倍

- PBR:1.90倍

- 実績配当利回り:3.3%前後

比較として:

- テルモ(4543)

- 予想PER:28.68倍

- PBR:2.45倍

- 配当利回り:約1.1%

- ニプロ(8086)

- 予想PER:18.6倍

- PBR:1.0倍

- 配当利回り:約1.9%

また、別資料によればTOPIXの予想PERは足元で約17.5倍とされています。

7-2. 相対評価

指標を整理すると:

- PER:12倍台

- TOPIX(17.5倍)や医療機器大手(テルモ:約29倍)と比べると、割安圏

- PBR:1.9倍

- 高ROE・高ROIC・高自己資本比率のビジネスとしては、極端に高いとは言い難い水準

- 配当利回り:3%超

- DOE5%&配当性向40%ルールを考えると、業績が大崩れしない限り中長期での減配リスクは小さいとみられます。

つまり

- 2桁ROE・高マージン・ネットキャッシュという質の高いビジネスに対して、

PER12倍・配当利回り3%超は「おおむね割安〜やや割安」ゾーンと評価しやすい水準です。 - 成長率は爆発的ではないものの、中期計画で売上700億円(2028/3期)を目指している点を考慮すると、

「グロースとインカムのバランスが良いバリュエーション」と言えそうです。

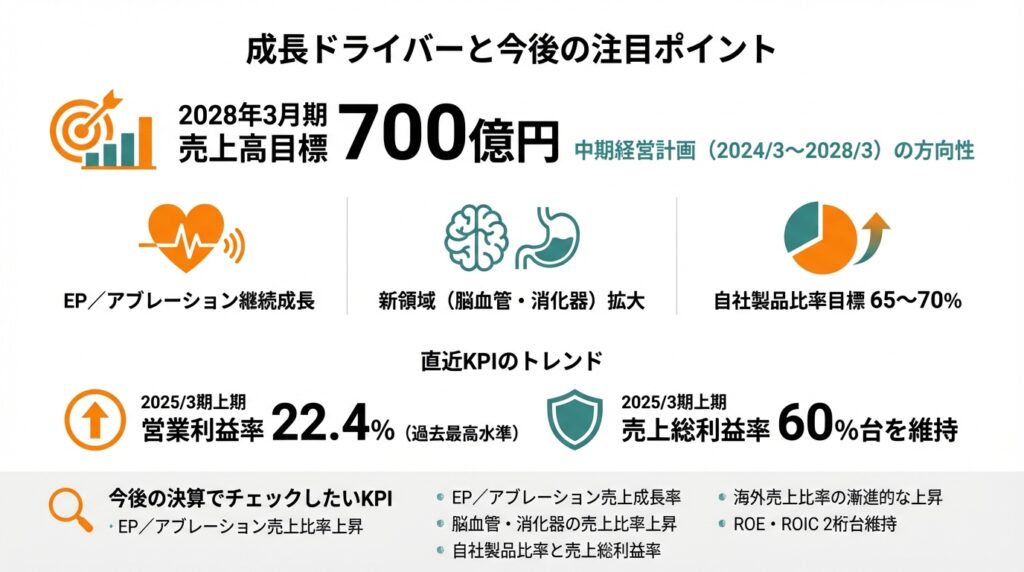

8. 成長ドライバーと今後の注目ポイント

8-1. 中期経営計画(2024/3〜2028/3)の方向性

統合報告書やIR資料によれば、同社は2028年3月期に売上高700億円を目標とする5カ年の中期計画を掲げています。

主なドライバーは:

- EP/アブレーションの継続成長

- 心房細動症例の増加

- 止血デバイスなど高付加価値周辺機器の拡大

- 新領域(脳血管・消化器)の拡大

- 海外メーカーの優れた製品の導入+独自ポートフォリオ構築

- 自社製品比率の維持・向上とグローバル展開

- 自社製品比率はここ数年50〜60%台で推移(2023/3期58.8%→2024/3期57.4%)。

- 中長期的には65〜70%を目標水準とする方針も示されています。

8-2. 直近KPIのトレンド

- 2025/3期上期

- 売上総利益率:60%台を維持

- 営業利益率:22.4%(過去最高水準)

- 自社製品比率はやや低下(仕入商品の伸長要因)。一方で、製造原価低減や在庫評価損の減少により、マージン悪化は抑制されています。

- 海外売上比率も2%→2.6%へと着実に上昇しており、中計で掲げるグローバル展開は初期段階ながら進捗しています。

8-3. 今後の決算でチェックしたいKPI

投資家の視点では、今後の決算で特に:

- EP/アブレーション売上成長率(+症例数の伸び)

- 脳血管・消化器の売上比率の上昇ペース

- 自社製品比率と売上総利益率のトレンド

- 海外売上比率の漸進的な上昇

- ROE・ROICが2桁台を維持できているか

をウォッチすると、中期計画の進捗を定量的に追いやすくなります。

9. 主なリスク要因

9-1. 診療報酬・薬価改定リスク

- 2024年6月の保険償還価格改定では、多くの品目で販売単価が下落し、売上にマイナス影響が出ています。

- 医療費抑制の流れは構造的であり、今後も定期的な薬価・償還価格の引き下げリスクは続きます。

→ 同社は数量増・製品ミックス改善・原価低減でカバーしているものの、

「高マージンをどこまで維持できるか」は中長期の重要なリスクです。

9-2. 技術トレンド(PFAなど)による構造変化

- PFA(パルスフィールドアブレーション)など、新技術の普及はEP市場の構造を変える可能性があります。

- 一部自社製品(例:食道モニタリングカテーテルなど)は、PFA普及の影響を受け売上が減少したとの説明もあります。

→ 技術トレンドの変化に合わせてポートフォリオを柔軟に組み替えられるかが、中長期の競争力に直結します。

9-3. 規制・品質・リコールリスク

- 医療機器は、品質不具合やリコールが起きた場合のインパクトが大きく、

信頼失墜・売上減少・訴訟などにつながる可能性があります。 - 同社も多品種を扱うため、品質管理・サプライチェーンリスクは常に意識が必要です。

9-4. 為替・海外展開リスク

- 海外売上比率はまだ低いものの、今後拡大するほど為替影響や各国規制リスクが増加します。

→ 現時点ではリスクよりもアップサイド要素が大きい段階ですが、

中期的には海外展開の進み具合と収益性を慎重に見ていく必要があります。

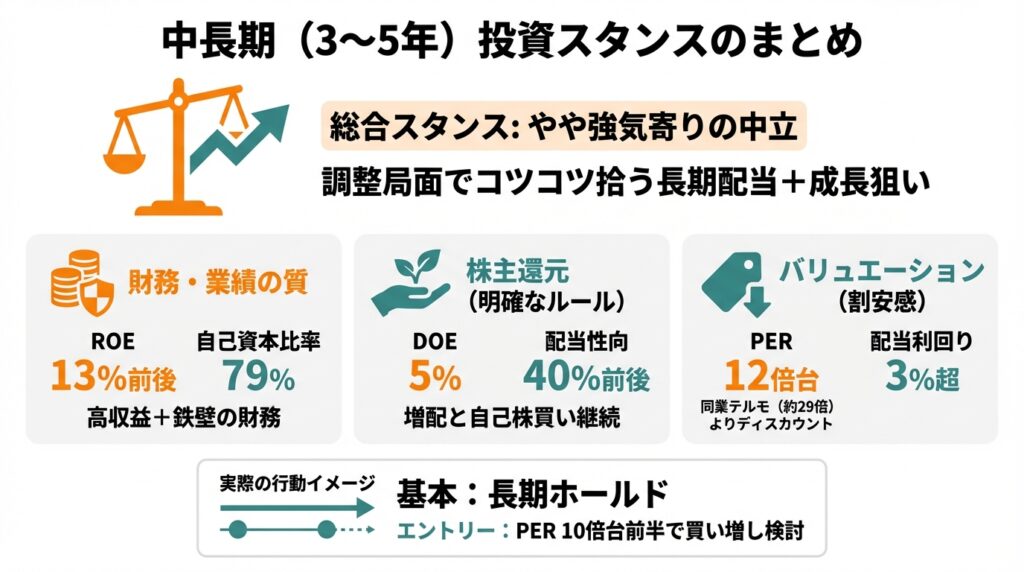

10. 投資スタンスのまとめ

ここまでを踏まえて、中長期(3〜5年)スタンスを整理します。

10-1. 総合スタンス

- 筆者の印象としては、「やや強気寄りの中立」程度が妥当な水準と考えられます。

- 「今すぐ全力買い」というより、

- 調整局面でコツコツ拾う長期配当+成長狙い銘柄というイメージです。

10-2. 視点別整理

- 業績・財務

- 売上はここ数年横ばいながら、

- 営業利益率20%前後

- ROE13%前後、ROIC12%前後

- ネットキャッシュ&自己資本比率79%

と、質の高い収益+鉄壁の財務を兼ね備えた企業。

- 売上はここ数年横ばいながら、

- セグメント構造

- EP/アブレーションが稼ぎ頭

- 脳血管・消化器など新領域が中期的な成長ドライバー

- 自社製品比率も50〜60%台を維持し、高マージン構造を下支え。

- 株主還元

- DOE5%+配当性向40%前後という明確なルールベースで、増配と自己株買いを継続。

- ネットキャッシュとROE水準を踏まえると、資本効率の意識も高い。

- バリュエーション

- PER12倍台、配当利回り3%超という水準は、

同業のテルモ(PER約29倍)やTOPIX(PER約17.5倍)と比較してもディスカウント。

- PER12倍台、配当利回り3%超という水準は、

- リスク

- 薬価・償還価格引き下げリスク

- PFA等の技術変化による製品ポートフォリオの陳腐化リスク

- 医療機器特有の品質・リコールリスク

10-3. 実際の行動イメージ(例)

※あくまで投資判断の考え方の一例です。

- 基本スタンス

- 中長期で「EPS成長+増配+自社株買い」に乗るイメージで長期ホールド前提。

- エントリー水準イメージ(例)

- PER 12倍前後・PBR 1.8〜2.0倍を「おおむね妥当〜やや割安」ゾーン

- 市場全体の調整や医療機器セクター売りでPER10倍台前半/PBR1.5倍台に近づく場面があれば、長期目線で買い増し検討

- チェックポイント

- 決算ごとにEP売上成長率・新領域の伸び・ROE/ROIC・自社株買いの有無を確認

- 中計の700億円売上目標に対して、売上トレンドがどの程度トラックしているかを見る

11. まとめと注意書き

11-1. 要点の再整理

- 日本ライフラインは、心臓・血管領域に特化した高収益な医療機器メーカー/商社ハイブリッドであり、

売上横ばいでも営業利益率20%前後・ROE2桁・ネットキャッシュを維持している。 - ビジネスの柱はEP/アブレーションだが、脳血管・消化器など新領域も中期成長ドライバーとして立ち上がりつつあり、

2028年3月期700億円売上を目指す中計のストーリーが描かれている。 - 配当はDOE5%&配当性向40%前後、自社株買いも継続しており、

「安定配当+資本効率向上」を両立する株主還元方針を取っている。 - 足元のバリュエーション(PER12倍台・配当利回り3%超)は、

同業大手やTOPIXと比較しておおむね割安〜やや割安と評価しうる水準。 - 主なリスクは、薬価改定・技術トレンド変化(PFA等)・品質/リコール・海外展開に伴うリスクであり、

マージン維持とポートフォリオの柔軟な再構築が中長期の鍵となる。

11-2. 注意書き

- 本記事は、公開情報(決算短信、有価証券報告書、統合報告書、IR資料、各種金融情報サイト等)をもとに執筆したものであり、

特定銘柄の売買を推奨するものではありません。 - 将来の業績や株価の動向については不確実性を伴い、

本記事で述べた見解・想定が実現することを保証するものではありません。 - 投資判断は、必ずご自身の責任と判断で行ってください。

本記事はあくまで分析の一材料としてご活用いただくことを想定しています。