1. はじめに:この記事で分かること

本記事では、日精エー・エス・ビー機械(以下、ASB機械、証券コード6284)について、

2020〜2025年の通期決算と、開示済み情報を踏まえながら、

- 売上・利益・マージンのトレンド

- ROE・自己資本比率・ネットキャッシュなどの財務体質

- 製品別・地域別の収益構造

- 配当方針(連結配当性向40%)と実際の配当水準

- 現在の株価水準(PER・PBR・配当利回り)の位置付け

を整理し、「中長期(3〜5年)で投資判断をするための視点・チェックポイント」をまとめます。

想定読者は、PER・PBR・ROE・キャッシュフローなど基本指標は理解している個人投資家です。

細かい会計論よりも、「数字が何を意味しているのか」「どこが強み・ボトルネックなのか」を重視して解説します。

2. 企業概要:何をしている会社か

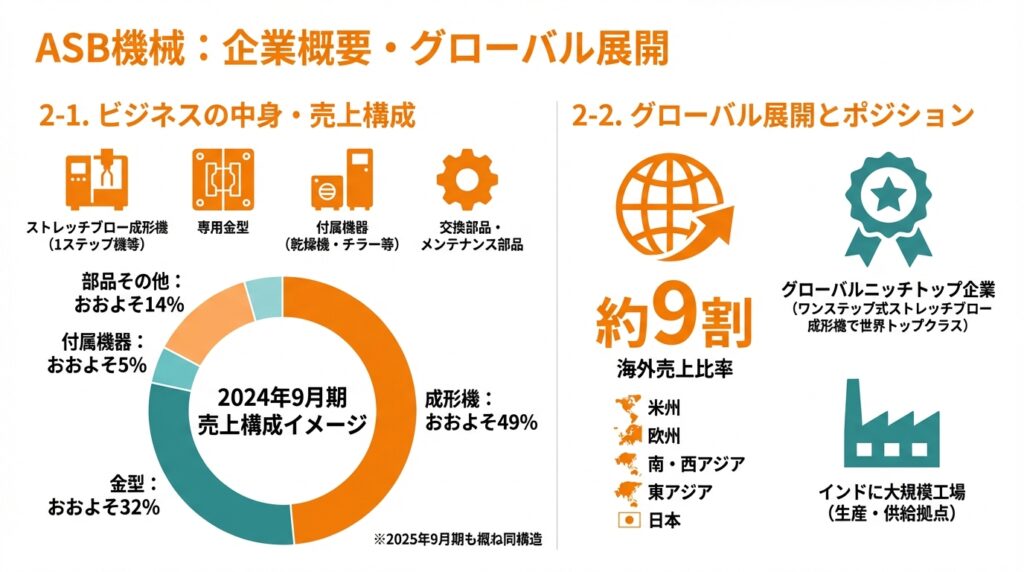

2-1. ビジネスの中身

ASB機械は、プラスチック容器(主にPETボトル等)の成形機メーカーです。主力は以下の通りです。

- ストレッチブロー成形機(1ステップ機など)

- 専用金型

- 付属機器(乾燥機・チラー等)

- 交換部品・メンテナンス部品

製品別売上構成(2024年9月期のイメージ)は、

- 成形機:おおよそ 49%

- 金型:おおよそ 32%

- 付属機器:おおよそ 5%

- 部品その他:おおよそ 14%

となっており、2025年9月期も「成形機約半分、金型3割強、部品その他1〜2割」という構造は概ね変わっていません。

2-2. グローバル展開とポジション

- 海外売上比率:約9割

- 地域区分:米州、欧州、南・西アジア、東アジア、日本

- インドに大規模工場(生産・供給拠点)

ASB機械は、ワンステップ式ストレッチブロー成形機で世界トップクラスのシェアを持つ

「グローバルニッチトップ企業」です。経産省の「グローバルニッチトップ企業100選」にも選定されています。

3. 業界・競合環境

3-1. PETストレッチブロー成形機市場のトレンド

PETボトルやプラスチック容器は、

- 飲料(ミネラルウォーター、清涼飲料)

- 食品(ソース、調味料、食用油)

- 医薬品・化粧品・日用品

などで根強い需要があります。調査機関によって差はありますが、

長期的には年率4〜7%程度の緩やかな成長市場とみられており、

特に新興国を中心に飲料・日用品需要が増加しています。

一方で、

- プラスチックごみ問題

- CO₂排出削減・環境規制

- リサイクルPET(rPET)、バイオプラ等の新素材

への対応が求められており、容器の軽量化・リサイクル対応・多層化など、

成形機に対する技術要求が高まっているのが現在のトレンドです。

3-2. ASB機械の立ち位置

ASB機械は、

- 1ステップ機(プリフォーム成形+ブロー成形を一体化)の非飲料分野で世界シェア上位

- PETボトル成形機全体でも、かなり高いシェアを持つニッチトップ企業

という「ニッチだが世界トップクラス」のポジションです。

競合としては、

- 欧州系の大手PETボトル成形機メーカー

- 中国などの新興メーカー

- 国内では、射出成形機中心の日精樹脂工業(6293)、容器メーカーの東洋製罐GHD(5901)

などが「周辺プレイヤー」になりますが、ASB機械と事業が完全に重なる上場企業は多くありません。

3-3. マクロ環境の影響

この業界は、

- 飲料・食品・日用品企業の設備投資サイクル

- 新興国を含む消費地の人口・所得動向

- 為替(円安ならプラス、円高ならマイナス)

に強く左右されます。

景気後退時には成形機の新規投資が抑制される一方、既存設備向けの金型・部品需要は比較的底堅いため、

売上・利益は減っても「ゼロにはなりにくい」構造を持っています。

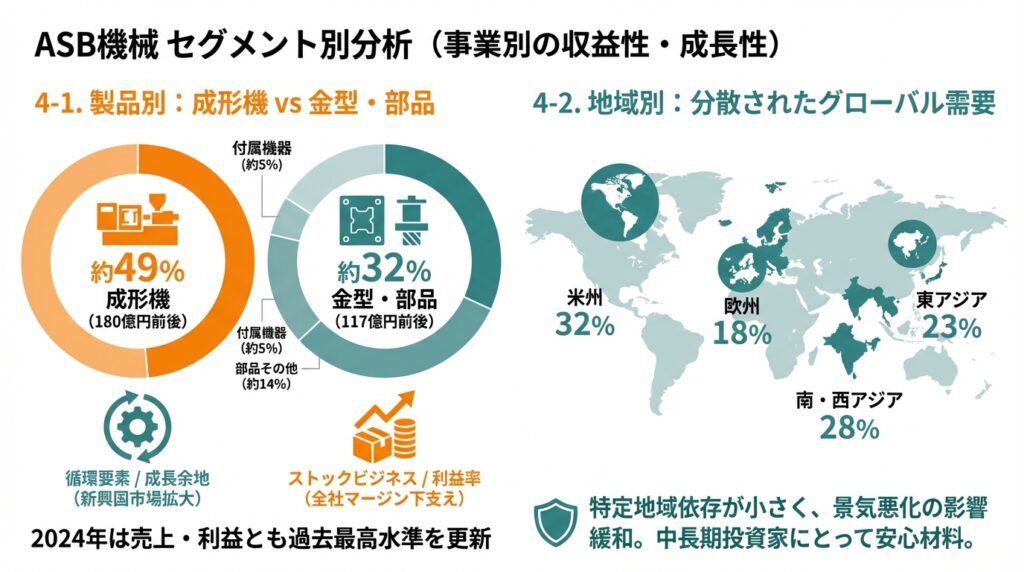

4. セグメント別分析(事業別の収益性・成長性)

ASB機械は開示上は単一セグメントですが、

実務的には製品別・地域別のポートフォリオを押さえておくことが重要です。

4-1. 製品別:成形機 vs 金型・部品

2024年9月期売上高:約368億円の内訳イメージ:

- 成形機:180億円前後(約49%)

- 金型:117億円前後(約32%)

- 付属機器:19億円前後(約5%)

- 部品その他:52億円前後(約14%)

解釈のポイント

- 成形機:

- 景気や顧客の設備投資マインドに左右されやすい「循環要素」

- 新興国の飲料・日用品市場拡大により、中長期的な成長余地が大きい「ボリュームドライバー」

- 金型・部品:

- 既存設備の更新・追加需要が中心で、ストックビジネス色が強い

- 利益率が高いケースも多く、全社マージンの下支え要因になりやすい

2024年は大型機の一部減少があったものの、中小型機や金型・部品が伸長し、

売上・利益とも過去最高水準を更新しています。

4-2. 地域別:分散されたグローバル需要

2024年9月期の受注高(約411億円)を地域別でみると、

- 米州:32%

- 欧州:18%

- 南・西アジア:28%

- 東アジア:23%

と、かなり分散された構造になっています。

- 米州:北米・中南米の飲料や日用品需要に支えられ、堅調な受注

- 南・西アジア:インドなど、人口増加・所得向上が続く市場が中長期の柱

- 東アジア:日本を含み、大型案件の有無で振れが出やすい

特定地域依存が小さいため、地域ごとの景気悪化の影響が緩和されやすい点は、

中長期投資家にとって安心材料になります。

5. 業績・財務分析(連結ベース)

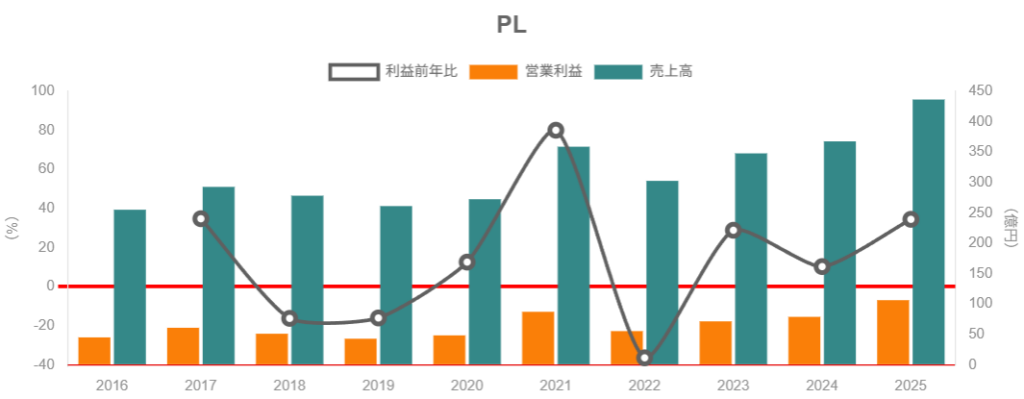

5-1. 売上・営業利益・マージンの推移(2020〜2025年)

売上高と営業利益の推移(概算、連結・百万円)は以下の通りです。

- 2020年9月期:売上 27,254 営業利益 4,850(営業利益率 約17.8%)

- 2021年9月期:売上 35,890 営業利益 8,735(同 約24%)

- 2022年9月期:売上 30,277 営業利益 5,556(同 約18%)

- 2023年9月期:売上 34,798 営業利益 7,166(同 約20.6%)

- 2024年9月期:売上 36,778 営業利益 7,907(同 約21.5%)

- 2025年9月期:売上 43,654 営業利益 10,641(同 約24.4%)

ざっくりとした流れ

- 2020〜2021年:コロナ期でも新興国需要などの追い風で、売上・利益は大きく伸長

- 2022年:反動減+コスト増などで減収減益

- 2023〜2024年:製品ミックス改善(金型・部品の増加など)で高い利益率を回復

- 2025年:売上・利益とも過去最高を更新、営業利益率も24%台まで上昇

5年平均でみると、売上は年率で1ケタ後半〜2ケタ弱の成長、営業利益率は20%前後と、

「中程度の成長+高収益」という形になっています。

5-2. 資本効率:ROE・ROAの水準

ROE・ROA(連結)のトレンドはおおよそ以下のイメージです。

- 2022年9月期:ROE 14%台、ROA 9%前後

- 2023年9月期:ROE 10%台前半、ROA 7%台

- 2024年9月期:ROE 11%前後、ROA 8%弱

- 2025年9月期:ROE 14%弱、ROA 約10%

一般に、

- ROE 10%以上:日本株としては「優良」

- ROE 15%以上:かなり高収益

と見られることが多い中で、ASB機械はほぼ一貫して10〜15%のレンジに入っており、

日本株全体(ROE 8%前後)と比べても高い水準です。

5-3. 財務体質:自己資本比率とネットキャッシュ

2022〜2025年9月期のバランスシート(概算)は次の通りです。

- 総資産:700〜780億円規模

- 自己資本比率:66〜75%

- ネットキャッシュ(現預金 − 有利子負債):毎期積み上がり

ポイントは、

- 自己資本比率70%超+ネットキャッシュという非常に保守的な財務構造

- 成長投資や配当を行ってもなお現金が増えるほど、キャッシュ創出力が高い

という点です。

財務リスクはかなり低い一方、

資本が厚すぎることによるROEの押し下げ要因にもなっており、

経営陣は配当性向の引き上げや在庫圧縮など資本効率の改善も課題として掲げています。

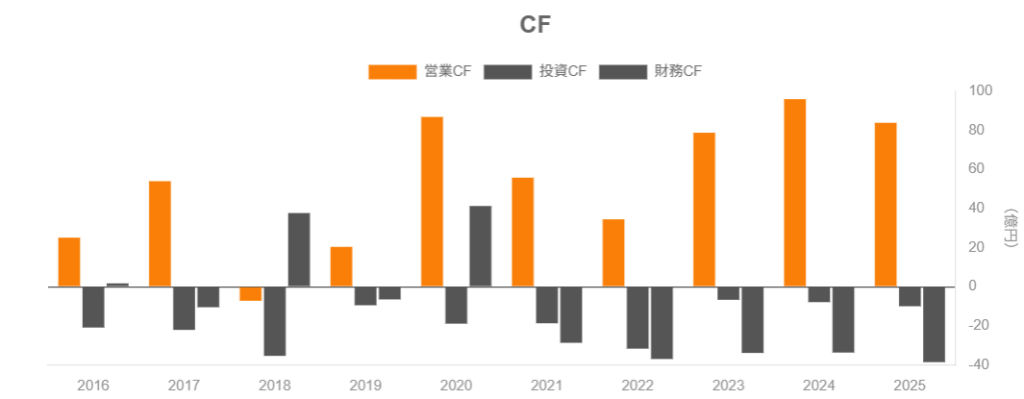

5-4. キャッシュフロー:営業CFと投資CFのバランス

2022〜2025年9月期のざっくりとしたキャッシュフローパターンは、

- 営業CF:毎期大きくプラス

- 投資CF:営業CFの範囲内に収まる(主に設備投資・研究開発など)

- フリーCF:毎期しっかりプラス

- 財務CF:配当支払い+借入返済などでマイナス

という「教科書的な優等生パターン」です。

特に、

- 当期純利益 ≒ 営業CF

- 営業CF − 投資CF = 十分なフリーCF

- その一部を配当で還元しつつ、残りがネットキャッシュとして積み上がる

という構造は、中長期投資家にとって非常に評価しやすいポイントです。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針:連結配当性向40%へ

2024年8月、ASB機械は配当方針を

「連結配当性向40%を目途に、安定的かつ継続的な配当を行う」

と明確にしました。

それ以前は数値目標が明示されていなかったため、

「配当性向40%」は株主還元のコミットメント強化と受け止められます。

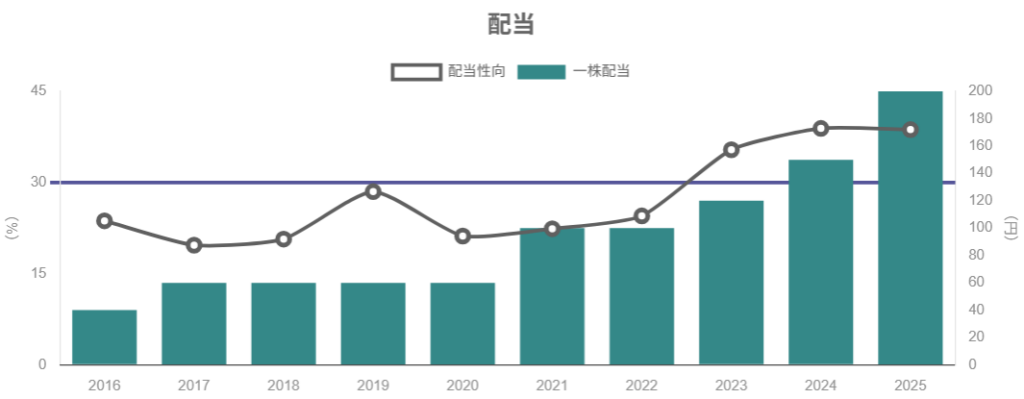

6-2. 配当実績:5年で60円 → 200円

1株当たり年間配当(おおよそ)は以下の通りです。

- 2020年:60円

- 2021年:100円

- 2022年:100円

- 2023年:120円

- 2024年:150円

- 2025年:200円

- 2026年予想:200円

この間、配当性向は20%台から30%台後半へと上昇しており、

EPSの成長とともに配当を引き上げてきたことが分かります。

減配はなく、「増配傾向+配当性向の引き上げ」という、個人投資家にはうれしいパターンです。

6-3. 自社株買い

自社株買いの実施は現時点で目立っておらず、

還元の主役はあくまで「配当」です。

- 高ROE・ネットキャッシュの厚さを踏まえると、

将来的に自社株買いを行う余地はありますが、 - 現時点では、成長投資や手元流動性確保を優先しつつ、

配当で還元するスタンスとみられます。

まとめると、「高成長+財務健全性+増配+明確な配当性向」という、

インカム・ゲイン目的の中長期投資家には相性のよい還元姿勢といえます。

7. バリュエーション(株価水準の評価)

※株価関連は、2026年1月上旬時点の水準をざっくりと前提とします。

7-1. 現在の指標水準

- 株価:約6,300〜6,400円

- 時価総額:約950億円前後

- 予想EPS(2026年9月期):540円程度

- 予想PER:約11〜12倍

- 実績PBR:約1.6倍

- 予想配当利回り:約3.1%(年間配当200円前提)

7-2. TOPIX・同業との比較

参考までに、ざっくりとした比較感は以下の通りです。

- TOPIX

- 予想PER:16〜17倍前後

- PBR:1.6〜1.7倍前後

- 予想配当利回り:2.3%前後

- 東洋製罐グループHD(5901)

- PER:約12〜13倍

- PBR:約0.9倍

- 配当利回り:約3%前後

- 日精樹脂工業(6293)

- 一時的な減益の影響でPERは高めに見えるが、PBRは0.数倍、配当利回り4%前後

この中でASB機械は、

- PER:TOPIXより明確に低い(=割安寄り)

- PBR:TOPIX並み(1.6倍前後)

- 配当利回り:TOPIXや東洋製罐よりやや高い3%台前半

という位置づけです。

ROEが10〜15%、営業利益率20%超、成長性も一定程度あることを考えると、

「成長性・収益性に対しては、やや割安〜おおむね妥当な評価」

という見方が妥当でしょう。

「景気敏感な機械株」であることや、「プラスチック規制」という長期リスクを市場がディスカウントしている面もありそうです。

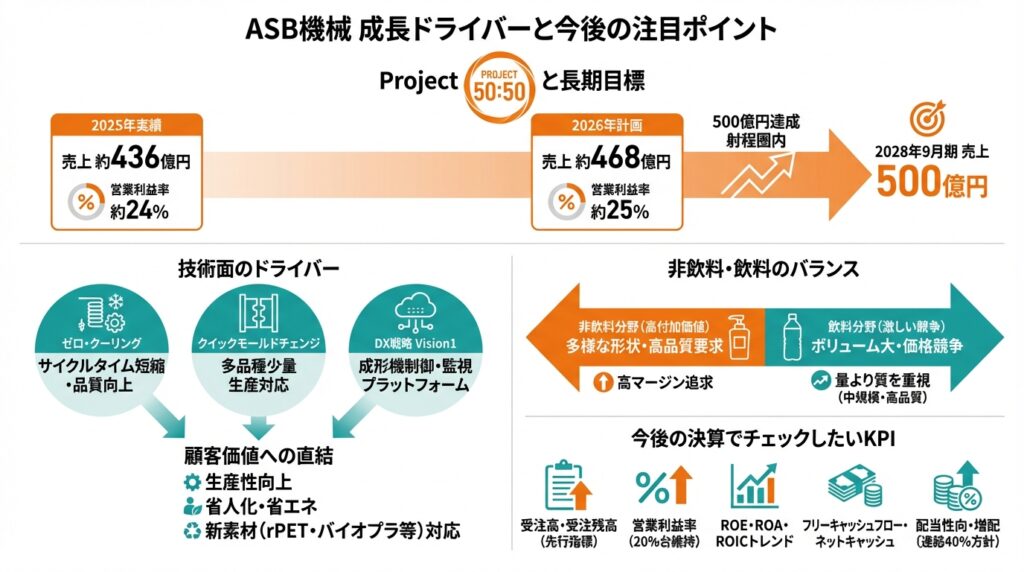

8. 成長ドライバーと今後の注目ポイント

8-1. Project 50:50 と長期目標

ASB機械は、創立50周年にあたる2028年9月期に売上500億円を目指す

「Project 50:50」

を掲げています。

- 2025年実績:売上 約436億円、営業利益 約106億円(営業利益率 約24%)

- 2026年計画:売上 約468億円、営業利益 約115億円(営業利益率 約25%)

このペースが続けば、500億円の達成は十分射程圏内と考えられます。

8-2. 技術面のドライバー

同社の技術的な強みとして、例えば以下が挙げられます。

- ゼロ・クーリング(Zero Cooling)

- 冷却と温度調整を同時に行い、サイクルタイムを短縮しつつ品質を維持・向上

- クイックモールドチェンジ

- 金型交換を高速化し、多品種少量生産への対応力を高める

- DX戦略「Vision1」

- 成形機の制御・監視・遠隔サポートを行うプラットフォーム

これらは、顧客の

- 生産性向上

- 省人化・省エネ

- 新素材(rPET・バイオプラ等)対応

といったニーズに直結しており、単価アップやシェア維持・拡大の源泉となります。

8-3. 非飲料・飲料のバランス

ASB機械の特徴は、飲料に加えて「非飲料」分野(化粧品・医薬・日用品など)で強いことです。

- 非飲料:

- 容器形状が多様で品質要求も高く、付加価値=単価が高い

- 1ステップ機の強みが活きやすい

- 飲料:

- ボリュームは大きいが価格競争も激しく、2ステップ機などとの競合も多い

今後も、

- 非飲料:高付加価値・高マージンを追求

- 飲料:中規模・高品質領域で選択的に攻める

というスタンスで、量より質を重視した成長を目指すとみられます。

8-4. 今後の決算でチェックしたいKPI

中長期投資家がフォローすべきKPIとして、特に重要なものは以下の通りです。

- 受注高・受注残高

- 将来売上の先行指標。特に成形機の受注トレンドと地域別の動き。

- 営業利益率(20%台維持できるか)

- ROE・ROA・ROICのトレンド

- フリーキャッシュフローとネットキャッシュ残高

- 配当性向・1株配当・増配の有無(連結40%方針の運用状況)

これらを四半期・通期でチェックすることで、

「成長ストーリーが続いているか/行き過ぎているか」を判断しやすくなります。

9. 主なリスク要因

9-1. 景気・設備投資サイクル

- 景気後退や金利上昇、インフレ長期化などにより、飲料・食品・日用品企業の設備投資マインドが悪化すると、

成形機の受注が減少 → 売上・利益が減少するリスクがあります。 - 金型・部品ビジネスが一定の下支えにはなりますが、

業績のボラティリティが完全になくなるわけではない点には注意が必要です。

9-2. プラスチック規制・環境対応

- プラスチックごみ問題への対応として、各国で規制強化や課税強化が進んでいます。

- PETボトルから紙容器・缶などへのシフトが想定以上に進んだ場合、

長期的な容器需要の構造変化が起こる可能性があります。 - 同社はrPET・バイオプラ対応なども進めていますが、

規制・世論の方向性次第では市場が縮小するシナリオもゼロではありません。

9-3. 競争環境・価格競争

- 欧州・中国などの成形機メーカーとの競争激化

- 汎用機領域では価格競争も厳しく、

技術優位性やサービス品質を維持し続けられないと、マージン圧迫・シェア低下リスクがあります。

9-4. 為替・地政学リスク

- 海外売上比率が高く、インド等の海外拠点も持つため、

円高局面では売上・利益にマイナス、円安ではプラスに働きます。 - インドや中東・欧州など、地政学リスクが高まりやすい地域との関係もあり、

サプライチェーンや需要に影響が生じる可能性もあります。

9-5. 投資家目線で特に注意したい点

- 受注の伸び鈍化 → 受注残高の減少 → 数期後の売上・利益の頭打ち

- 大型投資(工場新設など)がフリーCFを一時的に圧迫するケース

- 規制や価値観の変化により、PETボトルそのものが構造的に縮小するケース

こうした要因が出てきた場合、一時的な調整なのか、構造変化なのかを見極めることが重要です。

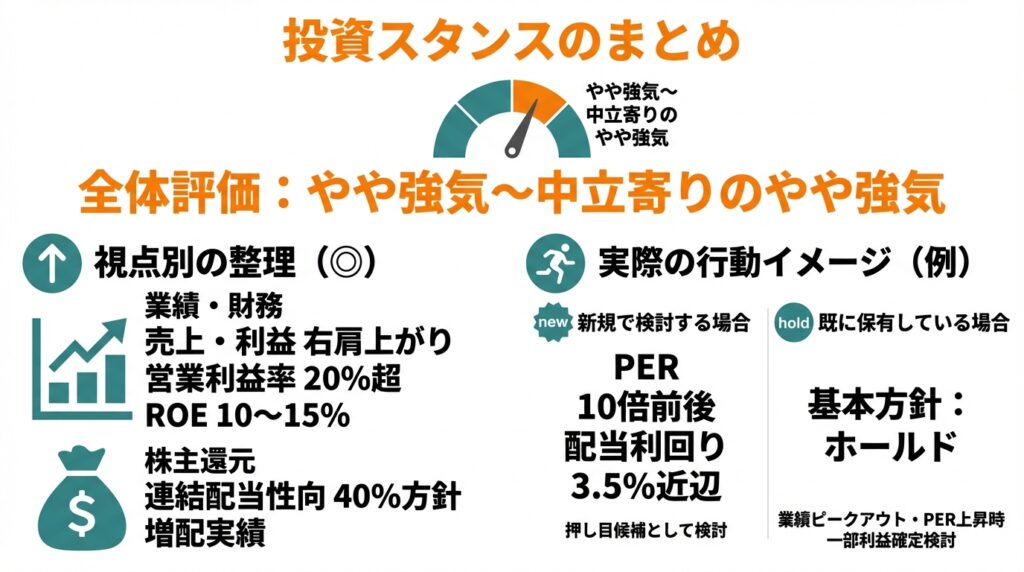

10. 投資スタンスのまとめ

10-1. 全体評価

現時点の印象を一言でまとめると、

「やや強気〜中立寄りのやや強気」

というスタンスです(価格水準によって変動します)。

10-2. 視点別の整理

- 業績・財務(◎)

- 売上・利益とも中長期で右肩上がり、営業利益率20%超。

- ROE 10〜15%、自己資本比率70%超、ネットキャッシュ豊富。

→ 質・量ともに、日本株の中でも「優良企業」と評価しやすい。

- 事業・セグメント構造(○〜◎)

- 成形機×金型・部品で、循環要因と安定収益をバランス良く保有。

- 非飲料分野を中心としたニッチトップポジション。

→ 景気感応度はあるが、構造的な収益力は高い。

- 株主還元(○〜◎)

- 連結配当性向40%方針+増配実績。

- 自社株買いは少ないが、配当でしっかり還元。

→ 「安定成長+増配期待」の中長期インカム銘柄として魅力的。

- バリュエーション(○)

- PER 11〜12倍、PBR 1.6倍、配当利回り3%強。

- 成長性・収益性を踏まえると、やや割安〜おおむね妥当。

- リスク(△〜○)

- 景気・設備投資サイクル、プラスチック規制、為替・地政学などの外的要因。

- 高収益・高評価が続いた後の「ピークアウト懸念」によるバリュエーション調整リスク。

10-3. 実際の行動イメージ(例)

あくまで「考え方の一例」として:

- 新規で検討する場合

- PER 10倍前後、配当利回り3.5%近辺まで調整する局面は、

中長期で見た「押し目候補」として検討余地がある。

- PER 10倍前後、配当利回り3.5%近辺まで調整する局面は、

- 既に保有している場合

- 受注高・受注残高・営業利益率・ROE・配当方針に大きな変化がない限り、

基本方針は「ホールド」。 - 業績がピークアウトし、PERが大きく上振れ(例えば15倍超)してきた局面では、

一部利益確定を検討する、というような戦略も考えられます。

- 受注高・受注残高・営業利益率・ROE・配当方針に大きな変化がない限り、

※いずれも具体的な売買推奨ではなく、「スタンスのイメージ」の例示です。

11. まとめと注意書き

11-1. 要点の再整理

- 高収益+健全財務

- 営業利益率20%超、ROE 10〜15%、自己資本比率70%超、ネットキャッシュ豊富。

- ニッチトップのビジネスモデル

- 非飲料容器を中心に、1ステップ成形機で世界トップクラス。

- 成形機と金型・部品を組み合わせた「設備+ストック収益」モデル。

- 株主還元の強化

- 連結配当性向40%方針を掲げ、配当は5年で60円→200円へ。

- バリュエーションはやや割安〜妥当

- PER 11〜12倍、PBR 1.6倍、配当利回り3%強。

- 一方で、景気・設備投資サイクルやプラスチック規制などのリスクは常に意識が必要

- 受注高・受注残高・営業利益率・ROE・CF・配当性向のトレンドを定点観測することが重要。

11-2. 注意書き

- 本記事は、公開情報(決算短信、有価証券報告書、決算説明会資料、各種金融情報サイト等)をもとに作成した、

情報提供・学習用コンテンツです。 - 特定銘柄の売買を推奨するものではありません。

- 実際の投資判断は、読者ご自身の投資目的・リスク許容度・投資期間等を踏まえ、

必ず自己責任で行ってください。