1. はじめに:この記事で分かること

新晃工業(6458)は、オフィスビルや工場、データセンター向けの空調機に強みを持つ「業務用空調機の専業メーカー」です。「空気をデザインする会社」として、空調機そのものに加え、設備工事や保守サービスまで含めたバリューチェーンを持っている点が特徴です。

本記事では、2021年3月期〜2025年3月期(以下、年度は「○○年3月期」で統一)と、2026年3月期第2四半期までの開示情報をベースに、

- 売上・利益・キャッシュフロー・バランスシートの5年トレンド

- 日本/アジアのセグメント構造(どこで稼いでいるのか)

- 中期経営計画「move.2027」と資本コスト経営へのシフト

- 配当+自社株買いを組み合わせた株主還元スタンス

- 現在の株価指標(PER・PBR・配当利回り)と過去レンジ・同業比較

を整理し、「中長期でホールドするに値する銘柄か、自分で判断するための視点」をまとめます。

結論から言うと、高い利益率と健全なバランスシート+資本コストを意識した株主還元という点で、中長期のインカム+緩やかな成長を狙う投資家にとって「やや強気寄りの検討候補」と考えられます。ただし、建設・設備投資サイクルへの依存度や中国事業、CB発行による将来の希薄化リスクなど、押さえておきたい論点も少なくありません。

2. 企業概要:何をしている会社か

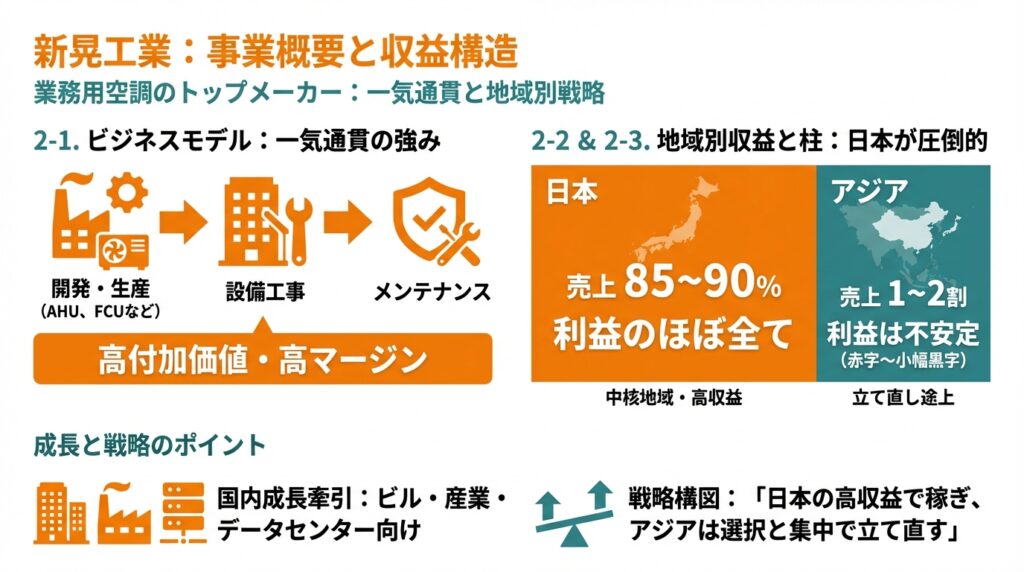

2-1. 事業の中身とビジネスモデル

新晃工業は業務用空調機のトップメーカーで、主力は以下のような製品です。

- 空調機(AHU:Air Handling Unit)

- ファンコイルユニット(FCU)

- クリーンルーム向け空調機

- データセンター向け空調機

- これらに付随する空調設備工事・メンテナンスサービス

単なる機器メーカーではなく、

「空調機の開発・生産 → 設備工事 → メンテナンス」

まで一気通貫で提供できる点が収益構造のポイントです。大型ビル・工場・データセンターでは、機器価格だけでなく「省エネ性能」「信頼性」「施工のしやすさ」「メンテ性」が重視されるため、高付加価値な製品・サービスを組み合わせることで高いマージンを確保しやすいビジネスと言えます。

2-2. 地域別・グループ体制

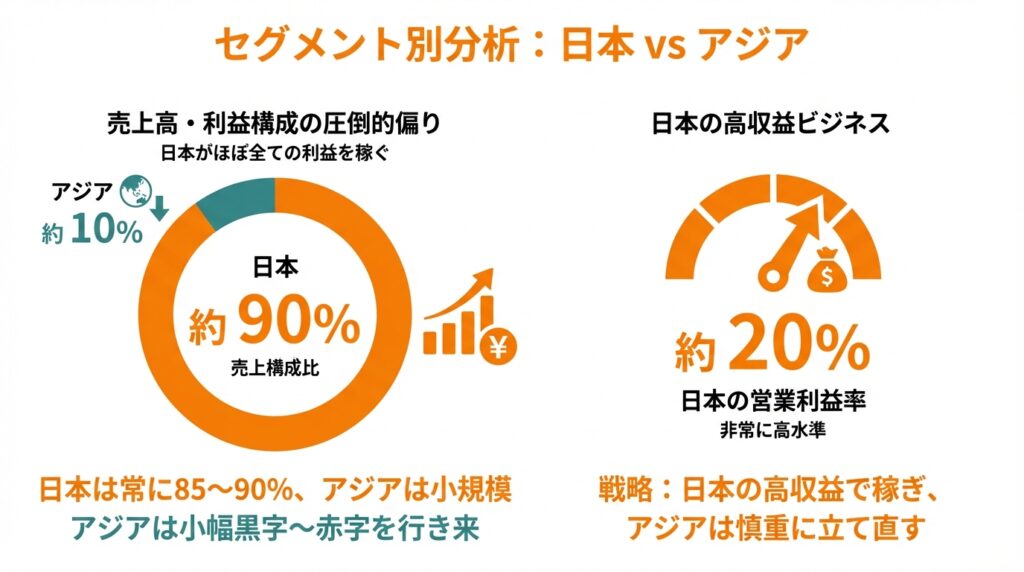

連結セグメントは大きく「日本」と「アジア」の2つ。

- 日本:売上の約85〜90%、利益のほぼ全てを稼ぐ中核地域

- アジア:中国を中心とした展開。売上は1〜2割だが、利益は赤字〜小幅黒字を行き来しており、立て直し途上

また、グループ会社には冷却塔の日本ビー・エー・シー、空調工事の新晃アトモスなどがあり、空調機+設備工事+冷却塔まで含めたバリューチェーンを構築しています。

2-3. 収益の柱

セグメント情報から見ると、

- 日本セグメント:売上・利益ともに圧倒的。営業利益率も高く、連結利益の柱

- アジアセグメント:中国景気・不動産市況の影響を受けやすく、売上は伸びても利益は不安定

特に国内のビル空調・産業空調・データセンター向け空調が、ここ数年の成長と利益率改善を牽引していると開示されています。

中長期の投資判断としては、「日本の高収益ビジネスで稼ぎつつ、アジアは選択と集中でじわじわ立て直す」構図をどう評価するかがポイントになります。

3. 業界・競合環境

3-1. 業務用空調市場のトレンド

決算短信などによれば、国内では:

- 大型再開発を含むオフィスビル再開発

- 製造拠点の国内回帰を背景とした工場(産業空調)

- AI・クラウド拡大を見据えたデータセンター投資

などを背景に、管工事設備工事会社の受注は高水準が続いています。

一方で、

- 建設費高騰

- 建設・物流業における「2024年問題」などの働き方改革

- 国際的な通商政策の不透明感

から、工事案件の長工期化や投資計画の見直しも出始めており、今後の市場動向には注意が必要と会社側もコメントしています。

環境規制・ZEB(ネット・ゼロ・エネルギー・ビル)の流れもあり、高効率空調機・省エネソリューションへのニーズは中長期的には追い風です。新晃工業自身も、ZEB対応の「Green AHU」やデータセンター向け専用機などをショールームで訴求しており、環境性能を軸に差別化を図っています。

3-2. 競合ポジショニング

競合としては、

- グローバル空調総合メーカー:ダイキン工業(6367)など(ビルマルチ空調・チラー等で競合)

- 国内の空調機・空調設備メーカー各社

- 一般家庭用暖房機器が主力のダイニチ工業(5951)などは、同じ「空調・熱機器」でも市場・製品がかなり異なる

足元のバリュエーションを見ると、

- ダイキン工業:PER 20倍台前半、PBR 約2倍台前後、配当利回り2%弱

- ダイニチ工業:PER10倍台前半、PBR0倍台後半、配当利回り2%台

といった水準感で、新晃工業はPER 13倍前後・PBR 1.6倍前後で取引されており、「ニッチな高付加価値空調メーカー」として、グローバル総合メーカーより割安だが、汎用ヒーターなどのメーカーよりは高い評価を受けているポジションと整理できます。

4. セグメント別分析(事業別の収益性・成長性)

IRのセグメント情報から、売上・セグメント利益(営業利益相当)の推移をざっくり整理すると、概ね以下のイメージになります(単位:百万円)。

- 2021年3月期

- 売上高:39,177(日本 33,913/アジア 5,263)

- セグメント利益:6,518(日本 6,608/アジア ▲89)

- 2022年3月期

- 売上高:41,917(日本 35,739/アジア 6,177)

- セグメント利益:6,210(日本 6,131/アジア 78)

- 2023年3月期

- 売上高:44,804(日本 38,633/アジア 6,170)

- セグメント利益:6,103(日本 6,172/アジア ▲68)

- 2024年3月期

- 売上高:51,943(日本 44,426/アジア 7,517)

- セグメント利益:8,584(日本 8,448/アジア 135)

- 2025年3月期

- 売上高:57,005(日本 49,768/アジア 7,298)

- セグメント利益:9,945(日本 10,228/アジア ▲283)

ここから読み取れるポイントは:

- 売上構成:日本が常に85〜90%程度。アジアは1〜2割とまだ小さい

- 利益貢献:日本がほぼ全ての利益を稼ぐ構図。アジアは小幅黒字〜赤字を行き来

- 日本の利益率:日本セグメントの営業利益率は概ね20%前後と非常に高水準

- アジアの課題:売上は2021年〜2025年で1.4倍程度に拡大した一方、利益は安定せず、価格競争の厳しさや中国不動産市況の悪化が影響

2026年3月期中間期には、アジアセグメントの売上が前年同期比プラス2桁成長、利益は赤字から小幅黒字へと改善傾向が確認できますが、まだ連結全体へのインパクトは限定的です。

中長期的な構図としては「日本の高収益ビジネスで稼ぎつつ、アジアは慎重に立て直す」戦略と見るのが妥当と考えられます。

5. 業績・財務分析(連結ベース)

5-1. 売上・営業利益・マージンの推移

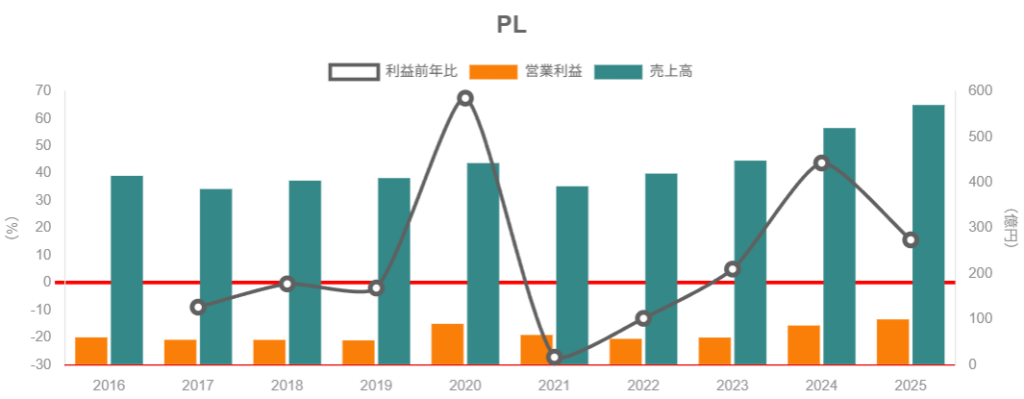

2021〜2025年の売上と営業利益(連結)は概ね以下のトレンドです(数値は決算短信ベースの概算)。

- 2021年:売上 約392億円、営業利益 約65億円

- 2022年:売上 約419億円、営業利益 約57億円

- 2023年:売上 約448億円、営業利益 約60億円弱

- 2024年:売上 約519億円、営業利益 約86億円

- 2025年:売上 約570億円、営業利益 約100億円

おおまかな特徴は:

- 2021〜2023年:売上は年率+7%前後で伸びる一方、営業利益は60億円前後で頭打ち(マージン低下)

- 2024〜2025年:価格改定の浸透や生産平準化、データセンター・工事案件などの高付加価値案件が効き、営業利益率が一気に改善(2025年は約17〜18%)

2026年3月期の会社計画は、

- 売上高:580億円(前期比 +1〜2%)

- 営業利益:101億円(同 +1%程度)

と「微増収・微増益」。中長期の成長ストーリーは維持しつつも、足元は建設市場の長工期化やコスト増を織り込み、やや慎重なガイダンスと言えます。

5-2. 資本効率(ROE・PBR)

IRサイトの「主な財務指標」によると、ROEとPBRは以下のような水準です(連結)。

- ROE:

- 2021年:10%台前半

- 2022年:1桁後半

- 2023年:1桁後半

- 2024年:10%台前半

- 2025年:12%台

- PBR(期末):

- 2021年:1倍強

- 2022年:1倍割れ

- 2023年:0.8倍前後

- 2024年:1.6倍前後

- 2025年:1.4倍前後

ROEは8〜11%程度だったところから、2025年には12%台と二桁前半〜中盤に乗ってきました。これは、

- 営業利益率の改善(売上総利益の増加+価格改定)

- 5期で継続的に設備投資を行いながら、

- 自己株買いと配当で株主資本を引き締めたこと

の組み合わせで達成されたとみられます。

経営側は中期経営計画「move.2027」で、ROE10%以上・PBR1倍以上を明示的な目標指標に掲げており、「資本コストを意識した経営」に舵を切っている点は中長期投資家にとって重要なポイントです。

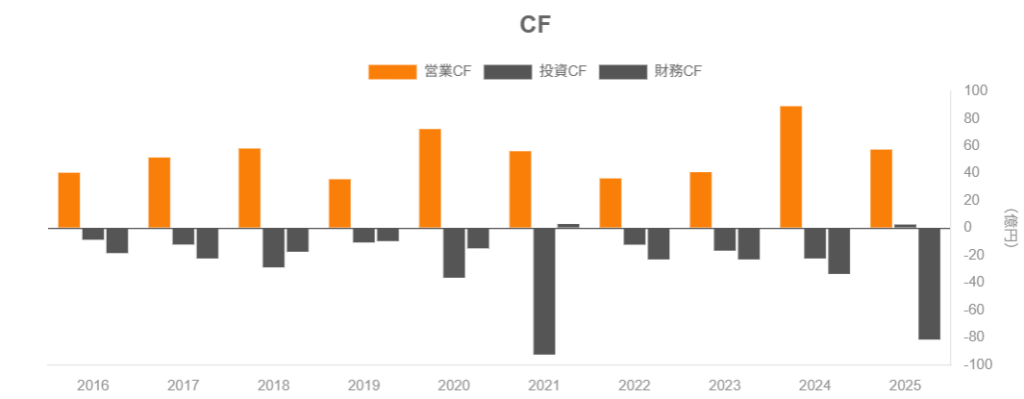

5-3. キャッシュフローと設備投資

2025年3月期のキャッシュフロー(連結)のイメージは以下の通りです。

- 営業CF:プラス(純利益水準を上回るキャッシュ創出)

- 投資CF:マイナス幅は限定的(有価証券売却などもあり)

- 財務CF:大幅マイナス(配当+自社株買いが大きい)

営業CFは前期比でやや減少しているものの、依然として十分なキャッシュ創出力があります。一方で投資CFについては、

- 有形固定資産の取得(設備投資)

- 神奈川工場の隣接地取得

- 研究開発費の増加

などを行いながら、資産入れ替えも進めている形です。

財務CFのマイナスは、

- 自己株式取得

- 配当金支払い

と、株主還元に多額のキャッシュを投じた結果であり、フリーキャッシュフローを株主還元にしっかり回している構図と解釈できます。

今後は、神奈川工場の最適化やSIMAプロジェクト(製造プロセスのDX化・生産能力増強)など、成長投資も積極的に行う方針が示されています。

5-4. 財務健全性(ネットキャッシュ/レバレッジ)

2025年3月期末のバランスシートを概観すると:

- 自己資本比率:70%超

- 現金及び預金+有価証券:数百億円規模

- 有利子負債:借入金残高は限定的

と、実質的には潤沢なネットキャッシュ状態です。

2025年3月には、2030年満期のユーロ円建転換社債(CB)を発行し、自己株式取得資金に充当するスキームを採用しました。転換制限条項や取得条項を組み合わせることで、必要以上の希薄化を抑制できる設計とされています。

現時点では依然としてネットキャッシュ基調ですが、中計期間中にCB残高+さらなる投資・還元が進むと、将来的には「キャッシュリッチ企業」から「適度なレバレッジを効かせた企業」へシフトしていく可能性があります。

6. 株主還元政策(配当・自社株買い)

6-1. 利益配分方針

株主還元・配当の方針として、「move.2027」期間は:

- 配当性向の目安:50%(2025年3月期から)

- DOE(株主資本配当率)の下限:3.5%

- 5年間で100億円規模の自己株式取得

を掲げています。従来の配当性向30%台・DOE 2%台から一段階ギアを上げた水準であり、資本コストを意識した還元方針への転換といえます。

6-2. 配当実績の推移

1株配当と配当性向の推移(株式分割後換算・概算)は以下の通りです。

- 2021年:16.67円/株、配当性向 約25%

- 2022年:16.67円/株、配当性向 約30%

- 2023年:19.00円/株、配当性向 約32%

- 2024年:35.00円/株、配当性向 約40%

- 2025年:50.00円/株(中間18円+期末32円)、配当性向 約46%

- 2026年(会社予想):50.00円/株(中間20円+期末30円)、配当性向 約半分程度

利益に連動しつつも、2024年〜2025年にかけて段階的に大幅な増配を実施していることが分かります。

足元の株価1,400円台前半に対する配当利回りは、会社予想ベースでざっくり3.5%前後。日本株全体(TOPIXなど)の平均配当利回りと比べると、十分に魅力的な水準と言えます。

6-3. 自社株買いと総還元性向

2025年3月期には、

- 自己株式取得:40億円台後半

- 当期純利益:70億円台後半

を実施しており、配当と合わせた総還元性向は100%超とされています。

さらにCB発行を通じて自己株式取得余力を確保しており、2026年3月期も中計に沿って自社株買いを継続する方針です。中期的には、

- 高配当(DOE下限付き)+安定的な自社株買い

- ROE・PBR目標と整合的な資本構成の見直し

という、「資本コストを意識した株主還元」を継続する可能性が高いと考えられます。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2026年1月初旬時点の主な指標イメージは以下の通りです。

- 株価:1,400円台前半

- 時価総額:約1,000億円強

- 予想EPS(2026年3月期会社予想):100円台前半

- 予想PER:約13倍

- 実績BPS:800円台後半〜900円程度

- 実績PBR:約1.6倍

- 予想配当:50円/株

- 予想配当利回り:約3.5%

7-2. 過去5年のレンジとの比較

IRサイトの指標(期末ベース)を見ると、PBRと株価は:

- PBR:0.8〜1.6倍レンジ

- 株価:500円台〜1,200円台レンジ

2022〜2023年はPBR 1倍割れの「典型的なバリュー株」でしたが、2024年以降はROE・株主還元の強化が評価され、PBRは1.4〜1.6倍と明確に1倍超の水準に再評価されています。

現状のPBR約1.6倍は、

- 自社の過去レンジの中では「やや高め〜上限寄り」

- とはいえ、同じくROE二桁である大型株指数(TOPIX100など)のPBR約2倍弱よりは低い

という位置づけです。

7-3. 同業他社・市場平均との比較

ざっくり比較すると:

- 新晃工業:PER 約13倍/PBR 約1.6倍/配当利回り 約3.5%

- ダイキン工業:PER 20倍台前半/PBR 約2倍/配当利回り 約2%弱

- ダイニチ工業:PER10倍台前半/PBR0倍台後半/配当利回り2%台

- TOPIX100:PER 約18倍前後/PBR 約1.9倍/配当利回り 約2%弱

この比較から、

- 利益成長+ROE水準を考えると、PER13倍は市場平均に対して割安〜中立

- PBRは1.6倍と「構造的バリュー株」からは脱却。資本コストを意識した経営に対し、一定のプレミアムを織り込み済み

- 高配当(3.5%)込みで見ると、インカム狙いの中長期投資には悪くないエントリーポイント

と評価できます。

強いて言えば、「深い割安株」ではなく、「質の割にまだ買いやすい値段」という位置づけに近いと考えられます。

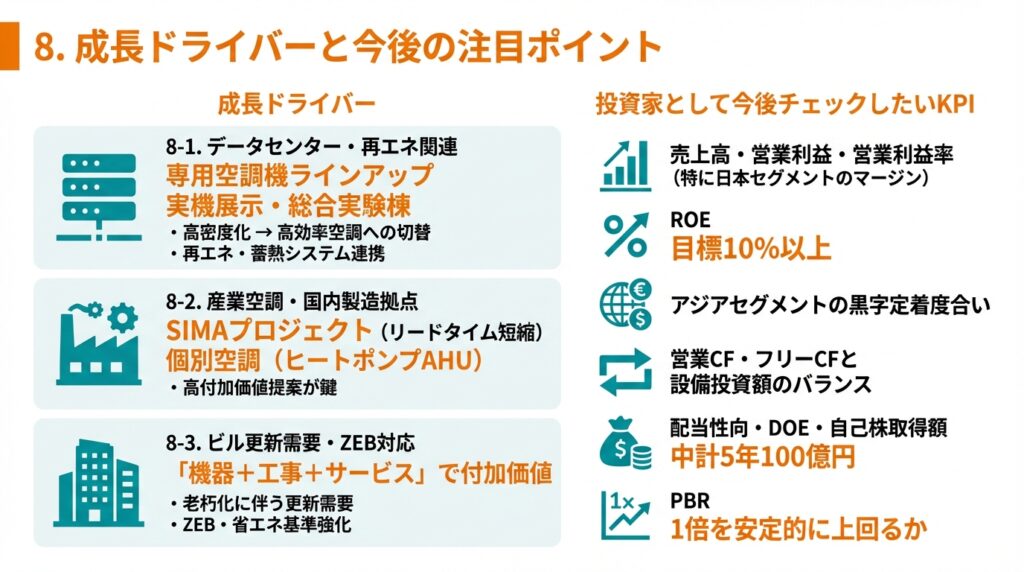

8. 成長ドライバーと今後の注目ポイント

中期経営計画「move.2027」では、以下のターゲット市場が明示されています。

- データセンター

- 個別空調(ヒートポンプ空調機)

- 空調工事を含む更新案件

- 大型ビル向け空調

- 産業空調

8-1. データセンター・再エネ関連

AI・クラウド拡大を背景に、データセンターへの投資は国内でも活発化しており、同社は:

- データセンター専用の空調機ラインアップ

- 神奈川工場内の実機展示施設(ショールーム)

- 総合実験棟による性能検証・提案

などを整備し、「顧客を呼び込める検証環境」という形で差別化を図っています。中長期的には、

- ラック高密度化 → 発熱量増加 → 高効率空調への切替・更新の需要

- 再エネ・蓄熱システムとの連携

といったテーマが続く限り、継続的な案件獲得が期待されます。

8-2. 産業空調・国内製造拠点

製造業の国内回帰や再投資が進む中で、工場向けの産業空調機も成長領域とされています。2025年決算短信でも、産業空調の需要が堅調である旨が記載されています。

ここでは、

- SIMAプロジェクトによる生産リードタイム短縮

- 個別空調(ヒートポンプAHU)を活用した環境負荷低減

などを通じて、価格競争に巻き込まれない高付加価値提案が鍵となります。

8-3. ビル更新需要・ZEB対応

日本のオフィスビルは、老朽化に伴う更新需要が今後数十年にわたり発生すると見込まれています。ZEBや省エネ基準強化により、既存ビルの空調更新案件は中長期で安定的な市場と考えられます。

新晃工業は、更新案件での設備工事・メンテナンスも含めた提案力を武器に、「機器+工事+サービス」で付加価値を取りに行く姿勢を示しています。

8-4. 投資家として今後チェックしたいKPI

投資家目線では、今後の決算で以下のようなKPIを追うと、ストーリーの進捗を確認しやすくなります。

- 売上高・営業利益・営業利益率(特に日本セグメントのマージン)

- ROE(中計目標10%以上をどこまで上回れるか)

- アジアセグメントの黒字定着度合い

- 営業CF・フリーCFと設備投資額のバランス

- 配当性向・DOE・自己株取得額(中計5年100億円の進捗)

- PBRが1倍を安定的に上回り続けられるか(市場からの評価)

このあたりを決算ごとに追うことで、「今のバリュエーションが割安なのか、フェアなのか」を自分なりにアップデートできるはずです。

9. 主なリスク要因

9-1. 建設・設備投資サイクルへの依存

- 景気後退や建設コスト高騰により、大型ビル・工場・データセンターの投資が一時的に減速するリスク

- 働き方改革や人手不足による工期長期化・案件の先送り

決算短信でも、こうした要因から今後の市場動向は慎重な見極めが必要と記載されています。

9-2. 中国を中心としたアジア事業

- 中国の不動産市況悪化・景況感の悪化により、2025年にはアジアセグメントが赤字に転落

- 価格競争の厳しさもあり、短期的には利益のブレが大きい

中長期的にアジアをどう位置づけるのか(規模拡大か、収益性優先か)の舵取りが投資家としての注目ポイントです。

9-3. コスト上昇(人件費・物流費・原材料)

2026年中間期には、日本セグメントで売上増にもかかわらず人件費・物流費増でセグメント利益が減少したと開示されています。

価格転嫁・付加価値向上でどこまで吸収できるかが、中期的なマージン維持の鍵です。

9-4. 資本政策(CBによる希薄化リスク)

- CBは原則として負債性の高い商品設計で、株価が大きく上昇しない限り転換されにくい仕組み

- それでも株価上昇局面では潜在的な希薄化要因となりうる

資本コストを下げるためのレバレッジ活用はプラス側面もありますが、希薄化のタイミング・規模はチェックしておきたいポイントです。

9-5. 中小型株としての流動性リスク

時価総額は1,000億円強と、TOPIX100クラスの大型株に比べれば流動性は劣ります。短期的なニュースや需給要因で株価が振れやすい点は、中長期投資家であっても意識しておくべきです。

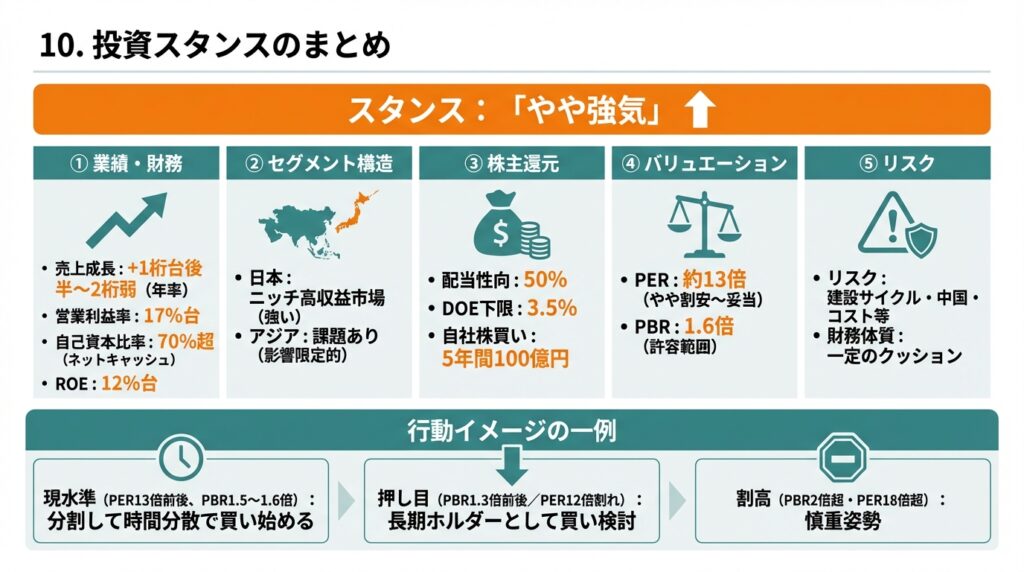

10. 投資スタンスのまとめ

総合的に見て、スタンスとしては「やや強気」が妥当と考えられます。

その理由を、①業績・財務 ②セグメント構造 ③株主還元 ④バリュエーション ⑤リスク の観点で整理すると:

- 業績・財務

- 2021〜2025年で売上は年率+1桁台後半〜2桁弱で成長、営業利益率は17%台まで改善

- ネットキャッシュかつ自己資本比率70%超で財務は非常に健全

- ROEも12%台まで上昇し、中計目標を上回る水準

- セグメント構造

- 日本のビル・産業・データセンター向け空調というニッチ高収益市場で強いポジション

- アジアは課題を抱えるものの、全体利益への影響はまだ限定的

- 株主還元

- 配当性向50%+DOE下限3.5%+5年間100億円の自社株買いという、かなり積極的な方針

- 直近利回り約3.5%に加え、自社株買いも厚い

- バリュエーション

- PER約13倍は、ROE12〜13%・高マージン企業としては市場平均よりやや割安〜おおむね妥当

- PBR1.6倍は「資本コストを意識した優良中小型株」としては許容範囲

- リスク

- 建設・設備投資サイクルや中国事業、コスト上昇、CBの希薄化などのリスクはあるが、財務体質の強さが一定のクッション

行動イメージの一例としては:

- 現水準(PER13倍前後、PBR1.5〜1.6倍)は、インカム+緩やかな成長狙いで「分割して時間分散で買い始める水準」

- PBR1.3倍前後/PER12倍を割れる局面があれば、長期ホルダーとしての押し目買い検討

- 一方、PBR2倍超・PER18倍超まで買われ、かつ業績・ROEの上振れが見えない場合は、割高圏として慎重姿勢

といったスタンスが考えられます(あくまで一例であり、具体的な売買推奨ではありません)。

11. まとめと注意書き

最後に、本記事の要点を箇条書きで整理します。

- 新晃工業は、日本のビル・産業・データセンター向け業務用空調機で高いシェアと高い利益率を持つ、ニッチな高収益メーカー。

- 2021〜2025年で売上は順調に成長し、営業利益率は17%台、ROEは12%台まで改善。ネットキャッシュで財務も堅固。

- 中計「move.2027」のもと、配当性向50%+DOE3.5%下限+5年間100億円の自社株買いという、資本コストを意識した株主還元を実行中。

- 現在のPER約13倍・PBR約1.6倍・配当利回り約3.5%は、成長性・ROE・還元方針を踏まえると「おおむね妥当〜やや割安」な水準と評価しうる。

- 一方で、建設・設備投資サイクル、中国事業、コスト上昇、CBの希薄化などのリスクには注意が必要。決算ごとにROE・マージン・CF・還元のバランスをチェックしたい。

注意書き:

本記事は公開情報に基づき、個人投資家が自己判断を行うための参考情報として作成したものであり、特定銘柄の売買を推奨・勧誘するものではありません。実際の投資にあたっては、最新のIR資料・有価証券報告書等を必ずご確認のうえ、ご自身の判断と責任で行っていただきますようお願いいたします。