1. はじめに:この記事で分かること

本記事では、熱絶縁・プラント向け断熱工事の専業サブコン、明星工業(1976)を中長期投資の観点から整理していきます。

2020年度以降の業績・財務・株主還元・バリュエーションを数字ベースで追いながら、

- なぜ営業利益率やROEがここまで高いのか

- 今の利益水準が「ピーク」なのか「新しい水準」なのか

- PER・PBR・配当利回りは、同業やTOPIXと比べて割安なのか

- 中長期投資家として、どんな指標・リスクを見ておくべきか

といった“判断材料とチェックポイント”を整理することを目的としています。

最終的な「買い/売り」判断ではなく、自分で判断するためのフレームを持ち帰っていただくイメージで読んでいただければと思います。

2. 企業概要:何をしている会社か

基本情報

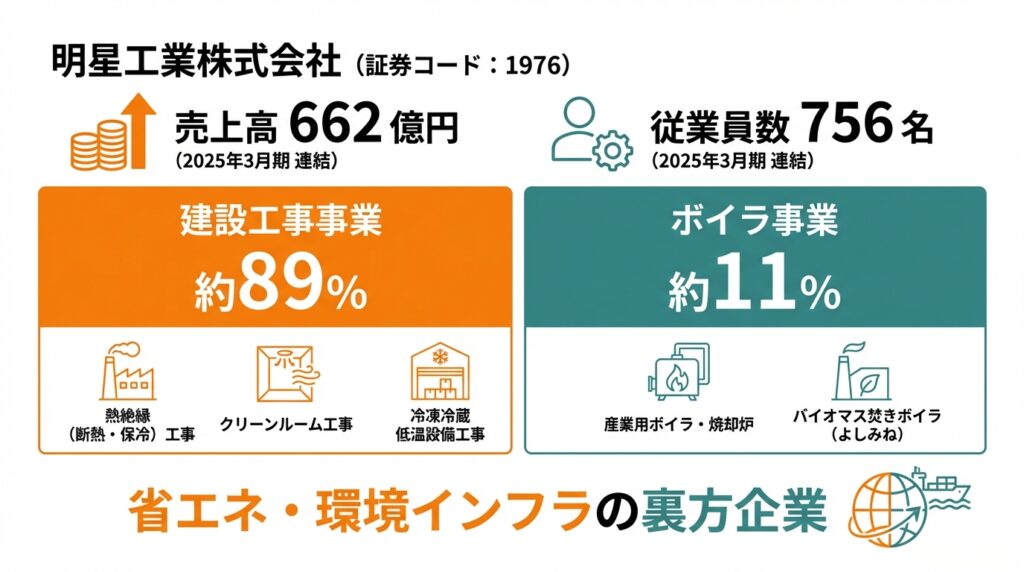

- 会社名:明星工業株式会社(Meisei Industrial Co., Ltd.)

- 証券コード:1976(東証プライム)

- 本社:大阪市西区京町堀

- 従業員数:連結 756名(2025年3月期)

- 売上高:662億円(2025年3月期、連結)

ビジネスモデルの骨格

事業の柱は大きく2つのセグメントです。

- 建設工事事業(売上比率:約89%)

- 発電所・石油精製・化学プラント・LNG/LPG関連施設などの工業設備に対する

- 熱絶縁(断熱・保冷)工事

- クリーンルーム工事

- 冷凍冷蔵低温設備工事

- 国内の定期修理・メンテナンスから、海外LNGプラントなど大型新設案件まで幅広く対応

- 発電所・石油精製・化学プラント・LNG/LPG関連施設などの工業設備に対する

- ボイラ事業(売上比率:約11%)

- グループ子会社「よしみね」を中心とした

- 産業用ボイラ・焼却炉の設計・製造・据付

- バイオマス焚きボイラなど環境対応型ボイラ

- 近年、新工場(亀山工場)立ち上げなどで生産体制強化

- グループ子会社「よしみね」を中心とした

グローバルには、東南アジア・豪州などに複数拠点を持ち、LNG船や受入基地など超低温領域の断熱に強みを持つ「省エネ・環境インフラの裏方企業」と捉えるとイメージしやすいと思います。

3. 業界・競合環境

熱絶縁・設備サブコンというニッチだが重要な市場

熱絶縁工事は、配管やタンクからの熱損失を抑え、燃料消費とCO2排出を減らすための工事です。

工場・プラント・ビルなど、あらゆる設備で必要とされ、省エネと安全確保の“要”とされています。

一方で、完成品を一般消費者に売るわけではなく、主に以下のようなプレーヤーの下で仕事をします。

- ゼネコン・プラントエンジニアリング会社(元請)

- その下で専門工事を担う設備系サブコン

国土交通省統計では、設備工事業(特に管工事)の受注高は2022年度に前年度比約8%増と堅調で、省エネ設備投資や環境規制強化を背景に需要は中長期的に底堅いとみられます。

競合とのポジショニング

上場企業ベースで、投資家が比較しやすい同業としては、

- 朝日工業社(1975):空調・衛生設備の大手サブコン

- 高砂熱学工業(1969):空調設備でトップクラス

- 大気社(1979):クリーンルームなどに強み

といった銘柄が挙げられます。明星工業は、一般建築向け空調よりも、プラント断熱・超低温分野寄りという点で少しニッチです。

足元のバリュエーション(2026年1月時点)は概ね以下のイメージです。

- 朝日工業社:PER 約9.8〜14.6倍、PBR 約1.4倍、配当利回り約2.8%

- 大気社:PER 予想 16倍前後、PBR 約1.1倍、利回り約2.7%

- 高砂熱学工業:PER 20倍超、PBR 約3.6倍、利回り約2.2%

同業の中でも、高砂熱学のような「大型空調・クリーンルーム銘柄」はプレミアム評価、朝日工業社・大気社は“ミドルレンジ”、明星工業はややディスカウント寄りという位置づけになります(詳細は後述)。

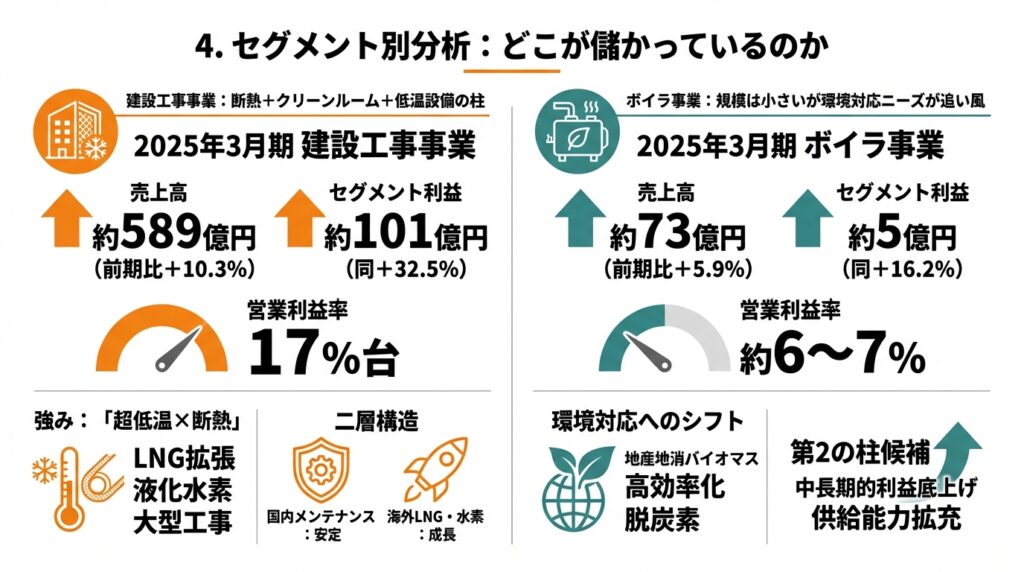

4. セグメント別分析:どこが儲かっているのか

建設工事事業:断熱+クリーンルーム+低温設備の柱

2025年3月期の建設工事事業(セグメント)は

- 売上高:約589億円(前期比+10.3%)

- セグメント利益:約101億円(同+32.5%)

と大きく伸長し、営業利益率は17%台と極めて高い水準に達しています。

要因としてIR資料では、

- 国内メンテナンス工事の増加

- 国内外大型工事の進捗好調

- 工事完成に伴う収支改善

などが挙げられています。

さらに中期経営計画の中で、

- LNG拡張案件(インドネシア・タングーLNG)の完工

- 世界初の液化水素運搬船「すいそ ふろんてぃあ」への技術提供

- 液化水素貯蔵タンク断熱工事の受注

といったエネルギートランジション関連案件が具体的に記載されており、同社の強みが「超低温×断熱」に集中していることが分かります。

投資家の視点としては、

- 国内定期修理・メンテナンス:比較的安定した収益源

- 海外LNG・水素案件:大型だが案件単位でのボラティリティが大きい成長ドライバー

という二層構造を意識しておくと、受注高や利益のブレを理解しやすくなります。

ボイラ事業:規模は小さいが環境対応ニーズが追い風

2025年3月期のボイラ事業は、

- 売上高:約73億円(前期比+5.9%)

- セグメント利益:約5億円(同+16.2%)

と着実に伸長しており、営業利益率は約6〜7%程度とみられます。

中期経営計画では、

- 地産地消バイオマスボイラ

- 産業用ボイラの高効率化

- 「脱化石燃料ボイラ」の研究開発

など、環境対応型製品へのシフトが強調されています。

売上比率は1割強と小さいものの、

- エネルギー効率化・脱炭素のテーマに直結

- 亀山工場の新設により供給能力も拡充済み

であることから、中長期的に利益の底上げを担う“第2の柱候補”として見ることができます。

5. 業績・財務分析(連結ベース)

売上・利益・マージンの推移(2020〜2025年度)

連結ベースの売上高と営業利益の推移は概ね以下の通りです。

- 2020/3期:売上 530億円、営業利益 64億円(営業利益率 12.1%)

- 2021/3期:売上 505億円、営業利益 64億円(12.7%)

- 2022/3期:売上 484億円、営業利益 53億円(11.0%)

- 2023/3期:売上 559億円、営業利益 68億円(12.2%)

- 2024/3期:売上 604億円、営業利益 81億円(13.4%)

- 2025/3期:売上 663億円、営業利益 106億円(16.0%)

ポイントは2つです。

- コロナ後の一時的な減速(2022期)を経て、売上・利益とも右肩上がり

- 建設業の中では異例なほど、営業利益率が一貫して10%超で推移している

一般的なゼネコンや設備工事会社の営業利益率が数%台にとどまるケースが多いことを考えると、明星工業は

「技術力とニッチ領域に支えられた高収益サブコン」

といったポジショニングと言えます。

ただし、2025期は大型案件の完工や工事採算の改善が重なった“かなり良い年”であり、2026期会社予想は売上600億円、営業利益77.5億円と減収減益のガイダンスになっています。

したがって、バリュエーションを考える際は

- 2025期の水準をそのまま「新常態」とみなさない

- 中期経営計画が目指す2027期(売上610億円・営業利益84億円)あたりを“中期的な実力”として意識する

といった発想が現実的です。

資本効率(ROEなど)の推移

同じ期間のROEは、

- 2020/3期:9.5%

- 2021/3期:8.8%

- 2022/3期:6.9%

- 2023/3期:8.2%

- 2024/3期:10.2%

- 2025/3期:12.8%

と、直近で2桁台に乗せ、TOPIX平均(ROE約10%前後)を上回る水準まで改善しています。

要因をざっくり分解すると、

- 営業利益率:10〜16%と高く、ここがROEの主因

- 総資産回転率:設備投資負荷が比較的小さい“工事ビジネス”のため極端に高くはないが低くもない

- 財務レバレッジ:自己資本比率 75〜77%とほぼ無借金・ネットキャッシュなので、レバレッジ効果は限定的

つまり、明星工業のROEは

「借金で無理に底上げした数字」ではなく、

「高い利益率に裏打ちされたROE」

と解釈できます。

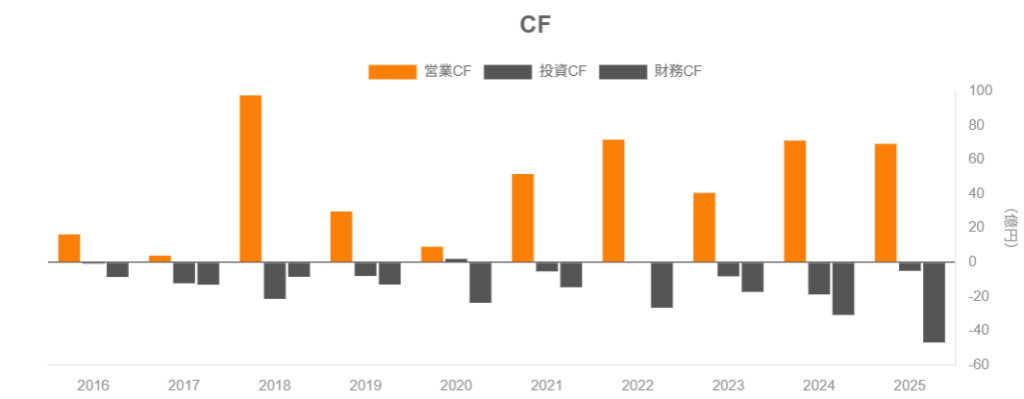

キャッシュフローと設備投資

直近3期(2023〜2025期)のキャッシュフローは、

- 営業CF:40億円 → 71億円 → 69億円

- 投資CF:▲8億円 → ▲19億円 → ▲5億円

- フリーCF:32億円 → 52億円 → 64億円

と、安定して大きなフリーキャッシュフロー(FCF)を生み出している状態です。

一方で、

- 自己資本比率:約77%

- 有利子負債倍率:ほぼゼロ(0.01倍程度)

と、極めて健全なバランスシートで、現金同等物残高も2025期末で334億円と積み上がっています。

投資家の視点としては、

- 「成長投資に使いきれないほどキャッシュを生んでいる」

- そのキャッシュが

- 配当

- 自社株買い

- 限定的な設備投資(新工場など)

にどう配分されているかが、今後のリターンの差になる

というキャピタルアロケーションの観点が重要になってきます。

6. 株主還元政策(配当・自社株買い)

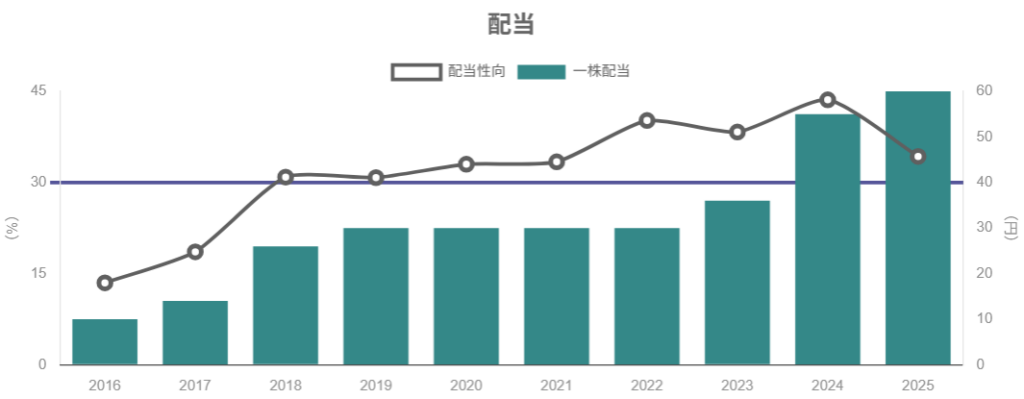

配当方針の変化

中期経営計画2024-2026の中で、明星工業は配当方針を以下のように整理しています。

- 配当性向:30〜40%程度を目安

- DOE(株主資本配当率):4%以上を目標

- 計画期間中は、業績変動にかかわらずDOE 4%程度を維持することで安定配当を明確化

1株配当の実績と計画は、

- 2021/3期:30円

- 2022/3期:30円

- 2023/3期:36円

- 2024/3期:55円(うち記念配当7円)

- 2025/3期:60円

- 2026/3期:60円予想

と、ここ数年で明確な増配トレンドです。

直近の配当性向は約34%、DOEは4.4%と、方針通りの水準になっています。

自社株買いの活用

配当に加えて、明星工業は自社株買いも積極的に活用しています。

- 2022/3期:自己株式取得 約10億円

- 2024/3期:同 約12億円

- 2025/3期:同 約16.5億円

と、ここ数年で合計40億円前後の自社株取得を実施。

さらに、2024年11月には、発行済株式数(自己株除く)の約2.9%に相当する最大140万株(18.2億円)を、ToSTNeT-3を用いた一括買付で取得・消却しています。

トータル・シェアホルダー・リターン(TSR)の観点では、

- 配当利回り(後述)に加えて

- 自社株買いによる一株価値の押し上げ

が効いており、「現金を抱え込まず、適度に株主へ戻している会社」と評価できます。

7. バリュエーション(株価水準の評価)

現在の指標水準

2026年初時点の市場データをベースにすると、明星工業の足元の指標は概ね以下のイメージです。

- 株価:1,700円台半ば

- 2026/3期予想EPS:約118円

- 予想PER:約15倍

- PBR:約1.2倍

- 予想配当利回り:約3.4〜3.5%

2025/3期の実績EPS(174.68円)ベースで見ると、実績PERは7〜10倍台とかなり割安に見えますが、会社自身が2026期で減益予想を出していることを踏まえると、予想PERベースで見る方が現実的です。

同業・TOPIXとの比較

先ほど挙げた同業・指数との比較(いずれも概算)を整理すると:

- 明星工業:PER約15倍、PBR約1.2倍、利回り約3.4%

- 朝日工業社:PER約10倍、PBR約1.4倍、利回り約2.8%

- 大気社:PER約16倍、PBR約1.1倍、利回り約2.7%

- 高砂熱学工業:PER20倍超、PBR3倍超、利回り約2.2%

- TOPIX(大型株):PER約18.6倍、PBR約1.9倍、利回り約1.9%

これをどう読むか。

- PER:10〜15倍レンジで“ややディスカウント〜中立”

- 高砂熱学ほどのプレミアム評価ではないが、

- 朝日工業社より少し高め、大気社と同程度

- PBR:1倍強と「帳簿価値+α」の評価

- ネットキャッシュ&高ROEを勘案すると、1倍割れというよりは妥当〜やや割安寄り

- 配当利回り:3.4〜3.5%は、TOPIX高配当ゾーンに近い

- TOPIX上位20%の高配当株の平均利回りが3.5〜4%程度とされる中、悪くない水準

総合評価

- 2025期の非常に高い利益水準が一時要因も含んでいること

- 会社予想ベースでも、ROE10%超・営業利益率12〜13%が続きそうなこと

- ネットキャッシュで財務リスクが低いこと

- DOEベースの安定配当+自社株買いが継続方針であること

を総合すると、

「中期的な実力ベースで見れば、おおむね妥当〜やや割安」

という評価が妥当と考えられます。

短期的な株価材料としては、

- 2026期の業績が会社計画を上回るか

- エネルギー関連の大型受注ニュースが出るか

でPERレンジが上下に振れやすい点は意識しておきたいところです。

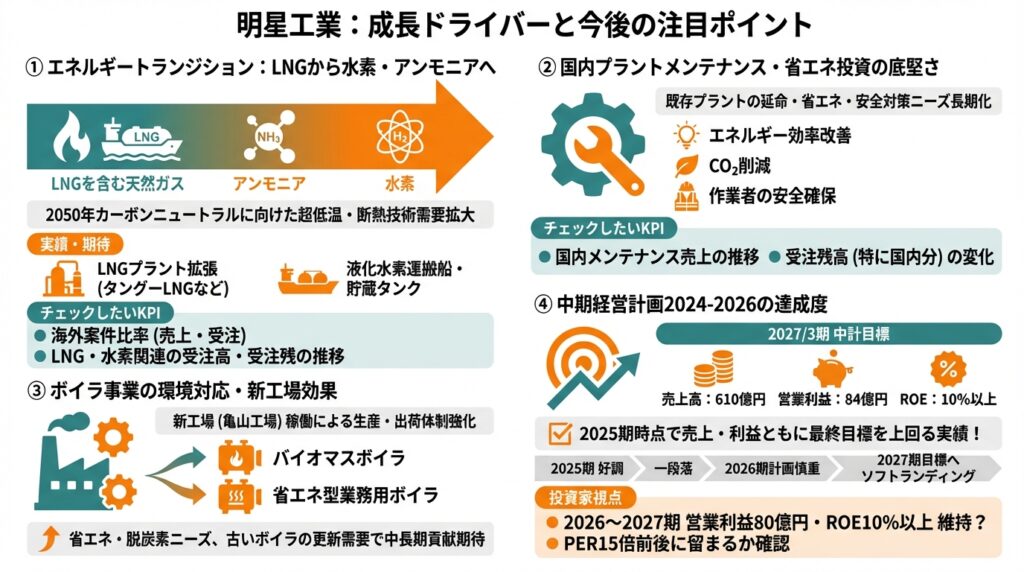

8. 成長ドライバーと今後の注目ポイント

① エネルギートランジション:LNGから水素・アンモニアへ

日本政府の2050年カーボンニュートラル方針の下、

- LNGを含む天然ガス

- アンモニア

- 水素

といった次世代エネルギーへの転換投資が進む中で、超低温・断熱技術の需要は中長期的に拡大すると同社は見ています。

明星工業はすでに、

- LNGプラント拡張(タングーLNGなど)

- 液化水素運搬船・貯蔵タンク

の実績を積み上げており、今後も同様のプロジェクトへの参画機会が期待されます。

チェックしたいKPI

- 海外案件比率(売上・受注)

- LNG・水素関連の受注高・受注残の推移

② 国内プラントメンテナンス・省エネ投資の底堅さ

一方で、エネルギートランジションは一気に既存化石燃料設備が消えるわけではなく、既存プラントの延命・省エネ・安全対策ニーズも長期に続きます。

断熱工事は

- エネルギー効率改善

- CO2削減

- 作業者の安全確保

に直結するため、新設だけでなく改修・メンテナンスでも一定の需要が見込まれます。

チェックしたいKPI

- 国内メンテナンス売上の推移

- 受注残高(特に国内分)の変化

③ ボイラ事業の環境対応・新工場効果

新工場(亀山工場)の稼働により、

- バイオマスボイラ

- 省エネ型業務用ボイラ

の生産・出荷体制が強化されました。

ボイラ事業の売上・利益はまだ全体の一部ですが、

- 省エネ・脱炭素ニーズ

- 古いボイラの更新需要

といったテーマに乗りやすく、中長期で安定的に貢献度を高めていく可能性があります。

④ 中期経営計画2024-2026の達成度

中計は2027/3期に

- 売上高:610億円

- 営業利益:84億円

- ROE:10%以上

を掲げていますが、2025期時点で売上・利益ともに最終目標を上回る実績となりました。

会社は2026期計画を慎重に置いており、ここからの数年は

「好調な2025期→一段落→中計目標レベルへのソフトランディング」

を狙うフェーズと読むことができます。

投資家としては、

- 2026〜2027期で営業利益80億円前後・ROE10%以上が維持できるか

- それでもなおPERが15倍前後に留まるのか

を、今後の決算で確認していくイメージです。

9. 主なリスク要因

① 設備投資サイクル・マクロ環境リスク

- 石油・ガス・化学・電力など主要顧客業界の設備投資サイクル

- 世界景気、資源価格、為替など

によって、受注高・売上高が数年単位で上下に振れる可能性があります。

特に、2025期は複数の大型案件が重なった好環境であり、今がサイクルの“山”である可能性には注意が必要です。

② 工事採算・プロジェクトリスク

- 材料価格の高騰

- 人件費・協力会社コストの上昇

- 工期遅延・設計変更

などにより、採算が悪化するリスクがあります。大型LNG・水素案件は契約単位の金額が大きいため、1案件の誤算が利益に与えるインパクトも大きい点は押さえておきたいところです。

③ 技術・競争環境の変化

- 新しい断熱材料や工法の登場

- 競合他社(国内外)の技術力向上

- 元請側の内製化・発注方針の変化

などにより、同社の強みである「超低温×断熱」優位性が相対的に低下するリスクがあります。

④ ガバナンス・人材リスク

サブコンビジネスは、

- 現場管理

- 技術継承

- 安全・品質管理

など、人材依存度が高いビジネスです。人手不足や技能者の高齢化が進む中で、採用・育成が追いつかない場合の成長鈍化リスクも中長期的には意識しておくべきでしょう。

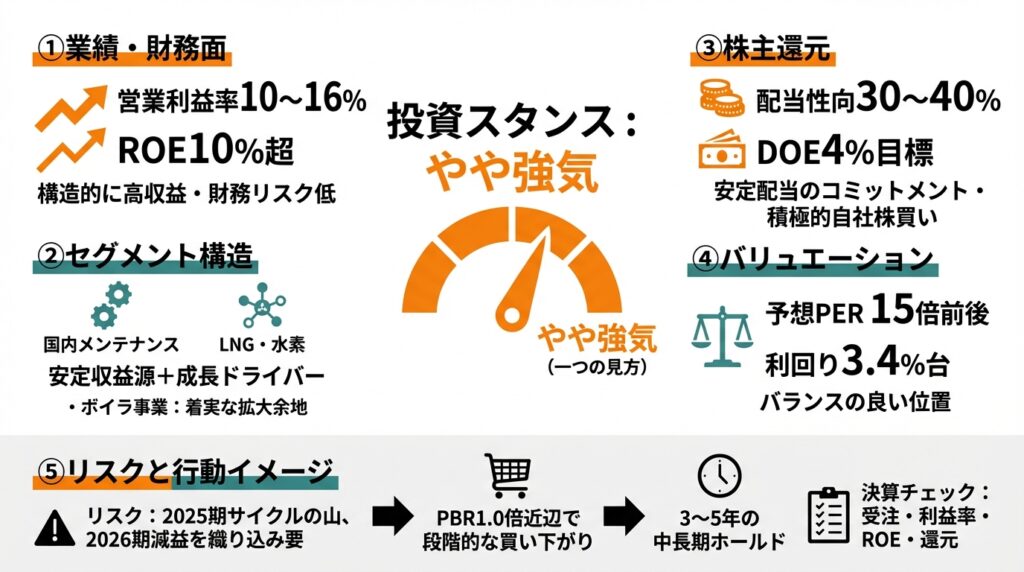

10. 投資スタンスのまとめ

ここまでの整理を踏まえ、筆者としてのスタンスをあえて一言で表すと、

「やや強気」

と評価します(あくまで一つの見方です)。

① 業績・財務面

- 営業利益率10〜16%、ROE10%超と構造的に高収益

- ネットキャッシュ&自己資本比率77%前後で財務リスクは極めて低い

- フリーCFも潤沢で、配当・自社株買い・投資を回せる余力が大きい

② セグメント構造

- 国内メンテナンスという安定収益源に加え、LNG・水素などの成長ドライバーを持つ

- ボイラ事業はまだ小粒だが、環境対応ニーズと新工場効果で着実な拡大余地

③ 株主還元

- 配当性向30〜40%+DOE4%目標で、安定配当のコミットメントが明確

- 近年は自社株買いも積極的で、総還元姿勢は良好

④ バリュエーション

- 予想PER15倍前後、PBR1.2倍、利回り3.4%台は、

- 高ROE・ネットキャッシュの企業としてはディフェンシブに割り切れる水準

- 同業やTOPIXと比較しても「プレミアムでもバリューでもないが、バランスの良い位置」

⑤ リスク

- 2025期がサイクルの山の可能性は高く、2026期の減益は織り込み要

- プラント投資サイクル次第で、中計目標(2027期)の達成確度が変動

行動イメージの一例としては、

- PBR1.0倍近辺(株価調整局面)での段階的な買い下がりを検討

- 配当+自社株買いを享受しつつ、3〜5年の中長期ホールドを前提

- 決算ごとに

- 受注高・受注残

- 営業利益率

- ROE

- 還元方針(DOE・自社株買い)

をチェックし、中計目標とのギャップを確認していく

というスタンスが考えられます。

11. まとめと注意書き

要点の整理

- 明星工業は、工業プラント向け断熱・超低温技術に特化した高収益サブコンで、営業利益率10〜16%・ROE10%超と、建設業としては非常に高い収益性を持つ。

- 2025期は大型案件の完工も重なった“非常に良い年”であり、2026期は減益予想。中計2027期の目標(売上610億円・営業利益84億円・ROE10%以上)が、中期的な実力ラインと考えるのが妥当。

- ネットキャッシュで財務健全性が高く、DOE4%・配当性向30〜40%+自社株買いという株主還元方針を明示しており、配当+自己株式取得の両面で還元姿勢は良好。

- 足元のバリュエーション(PER約15倍、PBR約1.2倍、利回り約3.4%)は、同業やTOPIXと比較して概ね妥当〜やや割安と評価でき、中長期での「安定配当+緩やかな成長」を狙う銘柄候補になりうる。

- 一方で、エネルギー・プラント投資サイクル、工事採算、技術・人材・ガバナンスなどのリスク要因も多く、2025期の好業績を前提にした過度な成長期待には注意が必要。

注意書き

- 本記事は、公表されている決算短信・統合報告書・IR資料・各種金融情報サイト等にもとづき、筆者が独自に整理・解釈したものです。

- 特定銘柄の売買を推奨するものではなく、将来の株価や配当を保証するものでもありません。

- 投資に際しては、最新のIR資料や開示情報を必ず確認のうえ、最終的な判断はご自身の責任でお願いいたします。