1. はじめに:この記事で分かること

FPG(7148)は、日本型オペレーティング・リース(JOL/JOLCO)と不動産小口化を軸に急成長してきた、いわゆる「高ROE+高配当」の金融ストラクチャー企業です。

2020年コロナ禍で大きく落ち込んだ後、2021〜2024年にかけて業績は急回復・拡大し、2025年9月期には売上高約1,298億円と過去最高水準を更新しました。一方で、2025年9月期は営業利益が前期比で減益となり、営業利益率も20%を割り込んでいます。

この記事では、2021〜2025年9月期と直近の四半期(2025年7〜9月期)の数字をたどりながら、

- FPGのビジネスモデルとセグメント構造

- 業績・財務の「伸び」と「ブレ」の中身

- ROE・キャッシュフロー・財務体質の質

- 配当+自社株買いを含めた株主還元

- 同業他社・TOPIXとのバリュエーション比較

- 中長期投資家が押さえておきたい成長ドライバーと主要リスク

を整理し、「自分で投資判断を下すための視点」をまとめていきます。

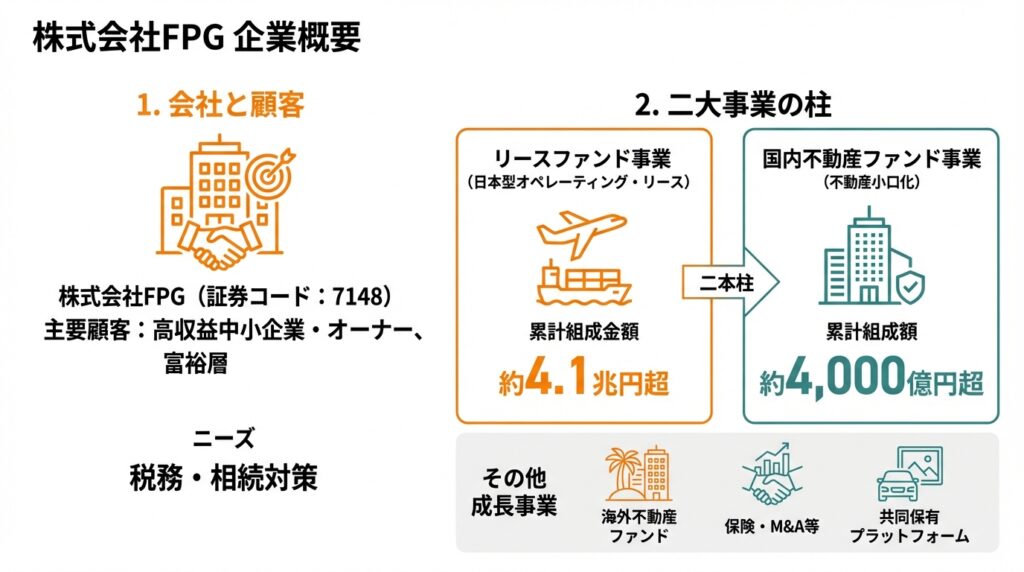

2. 企業概要:何をしている会社か

2-1. 会社の基本情報

- 会社名:株式会社FPG

- 証券コード:7148(東証プライム)

- 業種:証券・商品先物取引業(ストラクチャード・ファイナンス色が強い独立系)

主要な顧客は「高い収益を上げている中小企業やそのオーナー、富裕層」であり、税務・相続対策ニーズを持つ法人オーナー層に特化したビジネスモデルが特徴です。

全国の会計事務所約8,500件、金融機関約180社と提携する販売ネットワークを背景に、法人顧客約16,000社、個人顧客約9,000人という顧客基盤を持ち、

- 日本型オペレーティング・リース累計組成金額:約4.1兆円超

- 国内・海外不動産ファンド累計組成額 約4,000億円超

と公表しています。

2-2. 主な事業セグメント

FPGの事業は大きく以下のように整理できます。

- リースファンド事業(日本型オペレーティング・リース)

- 航空機・船舶・コンテナ等をSPCで購入し、世界の航空会社・海運会社にリース

- 投資家(中小企業オーナー等)は匿名組合出資や信託受益権として参加

- FPGは組成・販売・管理に伴う手数料が主な収益源(アセットライト+高マージン構造)

- 国内不動産ファンド事業(不動産小口化)

- 子会社FPG信託を活用し、都心一等地の商業施設・オフィスなどを信託受益権として小口化

- 1口1,000万円程度から投資可能

- 相続・資産承継ニーズを持つ富裕層向け商品として拡大中

- 海外不動産ファンド事業

- ハワイ「Queen Kapiolani Hotel」や米テキサス州オースティンの大型集合住宅などを対象に、不動産ファンドを組成・販売

- その他事業(保険・M&A・プライベートエクイティ・航空・共同保有プラットフォーム等)

- ホンダジェットを用いたプライベートジェット・チャーター

- アートやスーパーカー等の共同保有プラットフォーム「&OWNERS」

- 保険・M&A・PE投資など、将来の「第三・第四の柱」を狙った新規事業群

「リースファンド」と「国内不動産ファンド」が現時点の二本柱で、海外不動産とその他事業は成長投資フェーズと見るのが妥当です。

3. 業界・競合環境

3-1. 日本型オペレーティング・リース市場

日本型オペレーティング・リース(JOL/JOLCO)は、航空機・船舶・コンテナなどを対象にしたリースファンドで、

- 減価償却を通じた損金計上

- キャッシュフローはリース料と売却代金で回収

という特徴から、税務・資産運用ニーズを持つ中小企業オーナーに広く利用されています。

足元の市場規模を見ると、JOLCO市場は2023年の約3,850億円から、2024年には4,611億円規模とコロナ前を上回る水準まで回復したとの調査があります。

FPGは累計4.1兆円超の組成実績を持つ最大手プレーヤーとして位置づけられ、同業としては

- ジャパンインベストメントアドバイザー(JIA、7172)

- SBIリーシングサービス(5834)

- 一部はオリックス(8591)、三菱HCキャピタル(8593)等の大手リース会社

が競合となります。

3-2. 不動産小口化・不動産投資市場

国内不動産ファンド事業は、東京都心部の商業施設やオフィス、住宅を対象にした小口化商品が中心です。

- 東京都心部は海外資金流入もあり不動産投資市場が活発

- 金利は海外に比べてなお低水準で、インカム重視の投資マネーが集まりやすい環境

FPGは、信託受益権方式+会計事務所・金融機関ネットワークを武器に、小口化市場で大きなシェアを獲得しているとみられます。

3-3. 競合とのポジショニング

- JIA・SBIリーシングサービス

- JOL/JOLCOに特化したストラクチャードファイナンス色の強いプレーヤー

- FPG同様に高ROEだが、FPGは不動産小口化も大きな柱

- オリックス、三菱HCキャピタルなど大手リース

- 事業ポートフォリオが極めて分散(リース、保険、銀行、不動産等)

- JOLや小口化はあくまでポートフォリオの一部

FPGは「JOL+不動産小口化」に集中した高収益モデルである一方、事業の多様性という意味では大手に比べてリスク分散度は低い、というのが中立的な見方です。

4. セグメント別分析:どこで稼いでいるか

4-1. リースファンド事業:高マージンの稼ぎ頭

2024年9月期第2四半期までの累計(2023年10月〜2024年3月)を見ると、リースファンド事業の売上高は156億37百万円(前年同期比+22.2%)、売上総利益は139億59百万円(同+22.6%)と高成長かつ高収益を維持しています。

売上総利益率は約90%と非常に高く、

- 案件組成時に一括で計上されるアレンジメントフィー・販売手数料

- SPCに資産を持たせるアセットライトな構造

が効いていることが分かります。

2025年9月期もリースファンドの組成・販売は堅調だったものの、会社全体として営業利益が減益となった背景には、

- 人件費・のれん償却等を含む販管費の増加(+9.4%)

- 「その他事業」での先行投資に伴う売上総利益の悪化

があり、リースファンド単体は好調でも、グループ全体ではマージンが圧迫された形です。

4-2. 国内不動産ファンド事業:売上の主力+マージンは中程度

2024年9月期第1四半期では、

- 売上高:143億85百万円(前年同期比+66.6%)

- 売上総利益:20億09百万円(同+63.7%)

と、売上・利益ともに過去最高ペースで拡大しました。

第2四半期累計では、

- 売上高:331億81百万円(前年同期比+86.7%)

- 売上総利益:50億11百万円(同+98.5%)

と加速し、「GINZA SIX」ワンフロアなど大型案件を含む組成・販売が伸びたことが確認できます。

一方で、売上総利益率はリースファンドより低く、

- 売上高ベースではグループの過半を占めつつ

- 利益ベースではリースファンドに次ぐ「第二の柱」

という位置づけです。

国内不動産は「投資家の旺盛な需要が継続」とIRでも繰り返し言及されており、今後もボリューム拡大余地はありますが、

- 地価・利回り水準(仕入れ値)

- 金利上昇局面

- 規制・税制の変更

次第ではマージンが縮小する可能性もあり、単純に「売上拡大=利益拡大」とは言い切れない点は意識が必要です。

4-3. 海外不動産ファンド事業:規模は小さいが成長ポテンシャル

2024年9月期第1四半期では、

- 売上高:4億19百万円(前年同期比▲38.2%)

- 売上総利益:3億44百万円(同▲41.7%)

第2四半期累計では、売上高14億86百万円(同+33.5%)、売上総利益12億14百万円(同+24.1%)と持ち直しており、既存案件の販売ペース次第で数字がぶれやすいことが分かります。

アメリカの金利上昇や不動産市場の不透明感を踏まえ、会社側も「慎重な運営」と説明しており、国内不動産のような大きなドライバーというより、サテライト的な成長オプションと見ておくのが無難です。

4-4. その他事業:先行投資フェーズ

保険、M&A、プライベートエクイティ、航空事業、共同保有プラットフォームなどを含むその他事業は、2024年時点でも売上・利益ともに規模は小さいものの、2025年9月期には先行投資の影響で売上総利益がマイナスとなっています。

短期的には営業利益率を押し下げる要因ですが、

- 「リースファンド+不動産」の2本柱に次ぐ新たな柱を育てるフェーズ

と位置付けるべきで、少なくとも数年スパンで「どの事業がどの程度の規模・収益性に育つか」を見極める必要があります。

5. 業績・財務分析(連結)

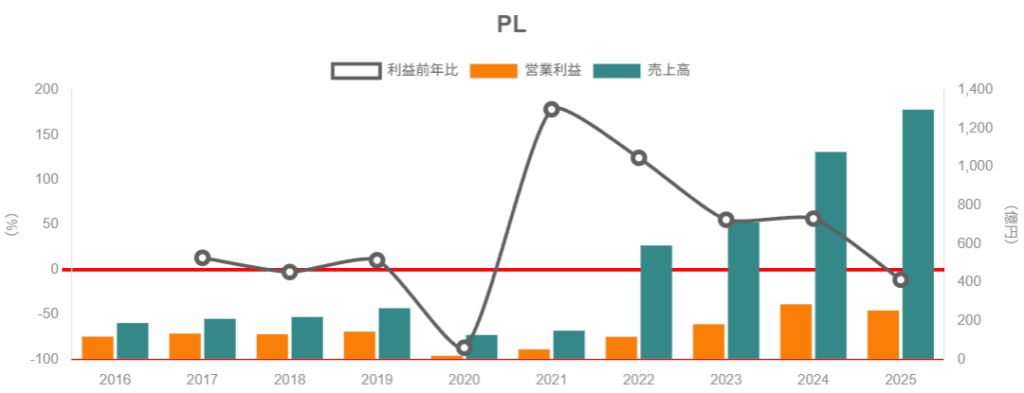

5-1. 売上・利益の推移(2021〜2025年9月期)

2021〜2025年9月期の通期業績は以下の通りです(連結、概算)。

- 売上高

- 2021年:149億円

- 2022年:592億円(前年比+297%)

- 2023年:711億円(同+20%)

- 2024年:1,077億円(同+51%)

- 2025年:1,297億円(同+20%)

- 営業利益

- 2021年:52億円

- 2022年:117億円

- 2023年:182億円

- 2024年:286億円

- 2025年:254億円(前年比▲11%)

- 親会社株主に帰属する当期純利益

- 2021年:29億円

- 2022年:85億円

- 2023年:125億円

- 2024年:205億円

- 2025年:182億円(前年比▲11%)

2021〜2024年にかけては売上・利益ともに「コロナ後の急回復+不動産小口化の拡大」により、年々大きく伸長。一方、2025年は売上が二桁成長を続ける一方、営業利益・純利益が減益となり、「売上は伸びているが、マージンは低下」の局面に入っていることが分かります。

5-2. 営業利益率・マージンの変動要因

同じくIRBANKのデータから、営業利益率の推移を見ると、

- 2021年:35%前後

- 2022年:約20%

- 2023年:約26%

- 2024年:約27%

- 2025年:約20%(売上高1,297億円/営業利益254億円)

2025年9月期に営業利益率が大きく低下した主な要因は、決算短信によれば、

- 売上総利益が前期比▲6.0%と減少した(売上原価増+ミックス変化)

- 販売費及び一般管理費が+9.4%増加(人件費+新規事業関連費用+のれん償却など)

- その他事業で売上総利益がマイナスに転じた

という構造的な要因が大きいと説明されています。

投資家の視点では、

- リースファンドの高マージンが続くか

- 不動産・その他事業の比率が高まることで、全体マージンがどの水準に落ち着くのか

を中期的なテーマとして捉えるべき局面と言えます。

5-3. ROE・ROA・資本効率

ROEの水準は、

- 2021年:10%前後

- 2022年:20%台前半

- 2023年:20%台後半

- 2024年:40%近く

- 2025年:30%前半

と、日本企業としては極めて高水準へと段階的に切り上がってきました。

2025年9月期のROEをざっくりデュポン分解すると、

- 当期純利益率:

- 18,156百万円 ÷ 129,764百万円 ≒ 14%

- 総資産回転率:

- 売上高129,764百万円 ÷ 総資産126,857百万円 ≒ 1.0倍

- レバレッジ(総資産/自己資本)

- 自己資本比率45.0% → レバレッジ約2.2倍

となり、

ROE ≒ 14% × 1.0 × 2.2 ≒ 30%

と整合的です。

ポイントは、「高ROEが単なる高レバレッジの結果ではない」ことです。

- レバレッジは2〜4倍程度(2022年まではやや高めだったが、2025年には約2.2倍まで低下)

- 営業利益率が20〜30%と非常に高い

- 2025年には総資産が約2,306億円 → 約1,269億円へと大きく縮小し、総資産回転率が改善

という構造から、

「高マージン×比較的軽めのレバレッジ×案件の回転速度向上」による高ROE と整理できます。

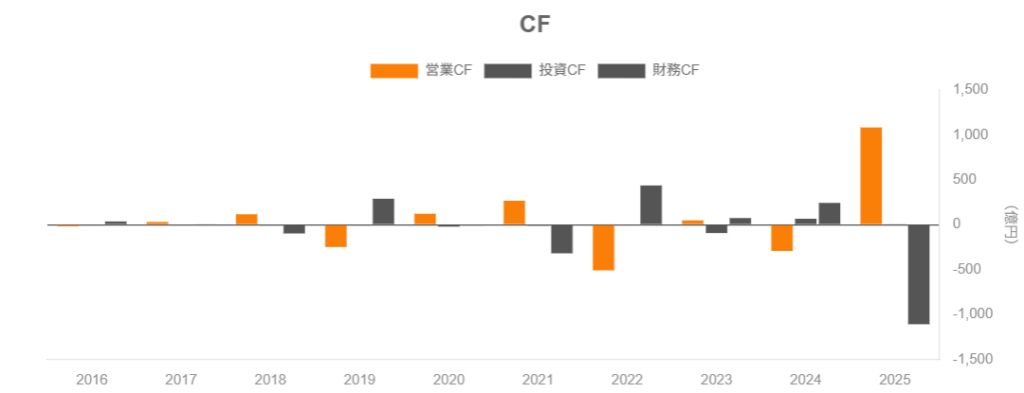

5-4. キャッシュフローと設備投資・在庫

連結キャッシュフローを見ると、

- 2024年9月期:営業CF▲292億円、投資CF+65億円、財務CF+242億円、期末現金160億円

- 2025年9月期:営業CF+1,082億円、投資CF+8億円、財務CF▲1,108億円、期末現金143億円

となっており、

- 2024年:不動産・リース案件の仕入れ増加による大幅な営業CFマイナス

- 2025年:仕入れた案件の販売・回収により営業CFが一気にプラス転換、その資金で借入金を大きく返済

という「案件の組成と回収のタイミングによるCFの大きな振れ」が特徴です。

このビジネスモデルでは、単年度の営業CFだけを見て良し悪しを判断するのは危険で、

- 2〜3年トータルのフリーCF

- 有利子負債残高・自己資本比率の推移

を合わせて見ることが重要です。2024〜2025年の2年で見ると、借入返済を進めながら現金残高を大きく減らしてはいない点は、財務的な健全性を示す材料と言えます。

5-5. 財務健全性:ネットキャッシュへの転換

2024年末時点で、

- 総資産:2,306億円

- 自己資本:532億円

- 自己資本比率:23.1%

だったのに対し、2025年末には

- 総資産:1,268億円

- 自己資本:571億円

- 自己資本比率:45.0%

と、総資産が大幅に圧縮される一方で自己資本は増加し、自己資本比率が急改善しました。

有利子負債残高も、2023〜2024年にかけて増加した後、2025年には大きく削減されており、

- 「仕入れ → 販売 → 借入返済」というサイクルが一巡した

- バランスシートはかなり軽くなり、ネットデットは大きく縮小

と考えられます。

高ROEかつレバレッジ低下という組み合わせは、質の良い資本効率改善と評価しやすいポイントです。

6. 株主還元政策(配当・自社株買い)

6-1. 配当の推移と方針

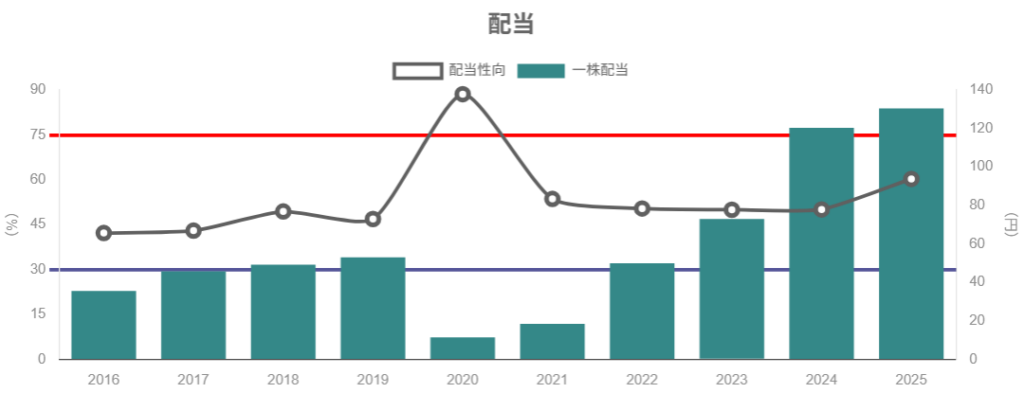

2023〜2025年9月期の1株配当は、

- 2023年:73円

- 2024年:120.30円

- 2025年:130.40円

と大きく増配を続けています。

配当性向は、

- 2024年:50.1%

- 2025年:60.3%

と高水準で、2026年9月期予想では年間125.40円、配当性向50%を見込んでいます。

会社は「連結配当性向50%を目安に、安定的かつ継続的な配当を行う」といった方針を示しており、過去数年の実績からも、利益水準に応じて柔軟に増配していくスタンスが確認できます。

6-2. 自社株買いと消却

FPGは積極的な自社株買いも実施しており、

- 2024〜2025年にかけて複数回の自己株式取得を実施

- 2024年末の自己株式数86万株 → 2025年末7万株へと大きく減少(同時に消却も実施)

と、発行済株式数そのものを減らす「実効的な株主還元」を行っている点も評価できます。

2024年9月期から2025年9月期にかけて、発行済株式数は約8,540万株→約8,380万株へ減少しており、1株当たり価値の希薄化を抑えつつ、ROE・EPSの押し上げ効果も期待できる構造です。

6-3. 中長期投資家にとっての魅力度

- 配当性向50%前後をコミット

- 実績で見ると増配+自社株買いを組み合わせた総還元性向はかなり高め

- 現在の予想配当利回りは約6%台前半(株価2,000円前後ベース)

という点から、中長期の「配当+ほどほどの成長」を狙う投資家にとっては、還元の量・質ともに魅力的な部類と考えられます。

一方で、業績が減益に転じた2025年も増配しているため、今後の業績が想定を下回る場合には、

- 配当を維持するか

- 配当性向50%に戻す(=減配)か

という舵取りが必要になり得る点は注意が必要です。

7. バリュエーション(株価水準の評価)

※株価・指標は2026年1月9日前後の水準を参考。

7-1. FPGの現状バリュエーション

みんかぶ・IRBANK等のデータから、足元の株価指標は概ね以下の通りです。

- 株価:約2,030円

- 時価総額:約1,700億円

- 実績EPS(2025年9月期):約216円

- 予想EPS(2026年9月期):約250.8円

- 実績BPS:約681円

→

- 実績PER:株価÷実績EPS ≒ 9.4倍

- 予想PER:株価÷予想EPS ≒ 8.1倍

- PBR:約3.0倍

- 予想配当利回り:約6.2%(125.4円前提)

- 実績ROE:約32%、予想ROE 約37%

「ROE30%台×配当利回り6%台×PER8倍前後×PBR約3倍」 という、かなりメリハリの効いたプロファイルになっています。

7-2. 同業他社・TOPIXとの比較

代表的な比較対象のバリュエーション(予想ベース中心)は概ね以下の通りです。

- ジャパンインベストメントアドバイザー(7172)

- PER:約11〜12倍(予想)

- PBR:約1.7倍

- 配当利回り:約4.3%

- ROE:10%台半ば

- SBIリーシングサービス(5834)

- PER:約10倍前後

- PBR:約1.8倍

- 配当利回り:約2.9%

- オリックス(8591)

- PER:約15倍

- PBR:約1.3倍

- 配当利回り:約2.5%

- 三菱HCキャピタル(8593)

- PER:約14倍

- PBR:約1.1倍

- 配当利回り:約3.3%

- TOPIX(参考)

- 12ヶ月先予想PER:約16〜17倍

- PBR:約1.7倍(2025年12月時点のレポートなど)

これらと比べると、FPGは

- PER:同業・TOPIXより明確に低い(8倍台)

- PBR:同業内で最も高い水準(約3倍)

- 配当利回り:6%台と突出して高い

という、「高ROE銘柄らしくPBRは高いが、PERは相対的に割安」という形になっています。

市場は、

- 高ROEと高配当をある程度評価してPBRは3倍近くまで買っている

- ただし、ビジネスのボラティリティや税制・規制リスクを織り込み、PERは10倍を割る水準に留めている

と解釈するのが自然です。

7-3. 妥当性の評価

ROE30%台、成長性もまだ残るビジネスに対してPER8〜9倍というのは、

「数値だけ見れば割安寄り」と評価しやすい水準です。

一方で、

- 利益の源泉がJOLや不動産小口化など「政策・税制に影響を受けやすい事業」

- 不動産・航空機などアセット市場のサイクルの影響が大きい

- 2025年に既にマージン低下が始まっている

といった点を考慮すると、ディスカウントを要求する市場の姿勢も理解はできます。

前提として「日本型オペレーティング・リースと不動産小口化ビジネスが、今後5年程度は大きく制度変更を受けず継続する」という見立てが置けるなら、

現状のバリュエーションは「やや割安〜おおむね妥当」と見るスタンスが現実的です。

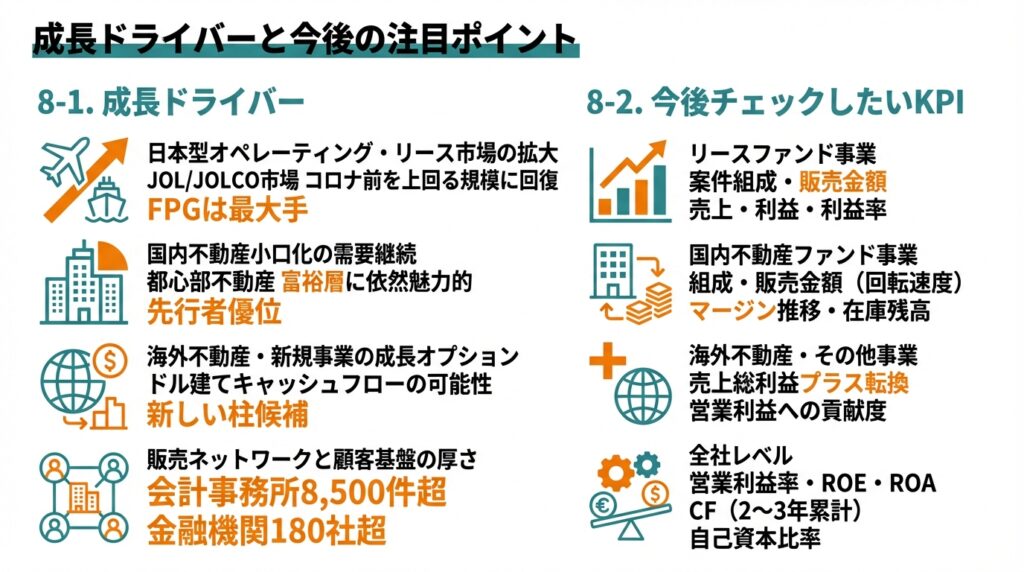

8. 成長ドライバーと今後の注目ポイント

8-1. 成長ドライバー

- 日本型オペレーティング・リース市場の拡大

- 航空・海運需要の回復と円安傾向を背景に、JOL/JOLCO市場はコロナ前を上回る規模に回復。

- FPGは最大手として、案件組成力・販売ネットワークでメリットを享受しやすい立場。

- 国内不動産小口化の需要継続

- 都心部の不動産は、相続・資産承継ニーズを持つ富裕層にとって依然魅力的なアセットクラス。

- FPGは信託受益権を用いた小口化スキームと販売網で先行者優位を持つ。

- 海外不動産・新規事業の成長オプション

- ハワイや米国大型不動産案件は為替・金利リスクがある一方、ドル建てキャッシュフローを得られる可能性も。

- 航空事業・共同保有プラットフォームは、ストック型収益の比重を高めうる新しい柱候補。

- 販売ネットワークと顧客基盤の厚さ

- 会計事務所8,500件超、金融機関180社超のネットワークは参入障壁。

- 16,000社の法人・9,000人の個人顧客へのクロスセル余地。

8-2. 今後チェックしたいKPI

中長期投資の観点で、決算ごとに追っておきたい指標は以下のようなものです。

- リースファンド事業

- 案件組成金額、販売金額

- 売上高・売上総利益・営業利益

- 営業利益率

- 国内不動産ファンド事業

- 組成金額・販売金額(案件規模と回転速度)

- 売上総利益とマージンの推移

- 在庫残高(仕入れたがまだ売れていない物件の水準)

- 海外不動産・その他事業

- 売上総利益がプラスに転じるタイミング

- 営業利益への貢献度

- 全社レベル

- 営業利益率・当期純利益率

- ROE・ROA

- 有利子負債残高・自己資本比率

- 営業CF・フリーCF(2〜3年累計での水準)

これらを継続的に追うことで、「高ROE体質が維持できているか」「マージン低下が一時的か構造的か」を見極めやすくなります。

9. 主なリスク要因

- 税制・規制変更リスク

- JOL/JOLCOや不動産小口化は、損金算入・相続税評価など税務上の取り扱いに大きく依存するビジネス。

- 将来、減価償却や損金算入のルールが変わったり、不動産小口化に対する規制が強化された場合、商品の魅力が低下する可能性があります。

- アセット市場・金利の変動リスク

- 航空機・船舶・コンテナ、中核となる不動産の価格・リース料・利回りは、世界的な景気動向や金利水準に左右されます。

- 仕入れ時点と売却時点で市況が悪化すると、投資家に分配されるキャッシュフローが目論見を下回るリスクがあり、商品競争力や評判にも影響し得ます。

- 事業ポートフォリオの集中とボラティリティ

- リースファンドと不動産ファンドが収益の大半を占めており、景気やアセット市場の影響を受けやすい構造。

- 案件の組成・販売タイミングにより四半期ごとの業績ぶれが大きく、「一見すると急増益/急減益に見える決算」が出やすい点は、投資家側の理解が必要です。

- 新規事業の収益化リスク

- 航空・共同保有プラットフォームなどの新規事業は、現時点では先行投資フェーズが続き、その他事業の売上総利益を押し下げています。

- これらが十分な規模と収益性を持つ「第3・第4の柱」に育たない場合、投資回収に時間がかかる可能性があります。

- レピュテーション・販売チャネルリスク

- 税務・資産運用商品である性質上、当局の監督や販売姿勢に関する社会的な目線は厳しくなり得ます。

- 会計事務所・金融機関ネットワークに依存した販売モデルであるため、何らかの不祥事・トラブルが発生した場合、販売力が大きく損なわれるリスクがあります。

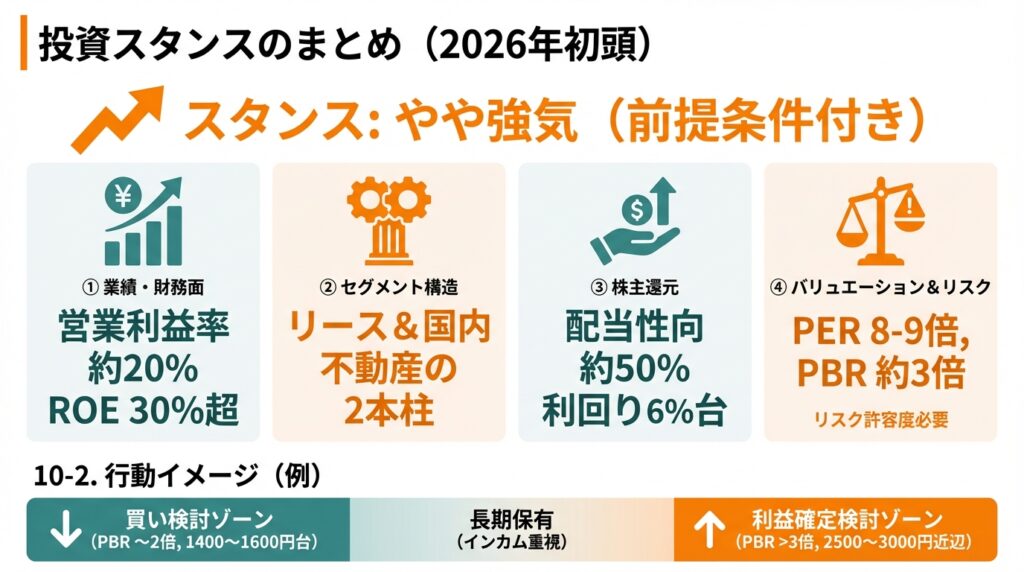

10. 投資スタンスのまとめ

現時点(2026年初頭)の前提に基づく、個別銘柄としてのスタンスを整理すると、

スタンス:やや強気(前提条件付き)

と位置づけるのが妥当と考えられます。

10-1. 判断ロジック整理

① 業績・財務面

- 2021〜2024年にかけて売上・利益ともに急拡大し、2025年も売上は過去最高を更新。

- 2025年はマージン低下により減益となったものの、営業利益率は約20%、ROEは30%前半と依然高水準。

② セグメント構造

- リースファンド事業が高マージンの稼ぎ頭。

- 国内不動産ファンド事業が売上の主力として拡大しており、リースファンドとの2本柱構造が確立。

- 海外不動産・その他事業はオプション性はあるが、当面はマージンの希薄化要因にもなり得る。

③ 株主還元

- 配当性向50%前後+高配当(利回り6%台)+自社株買い・消却を組み合わせた株主還元姿勢は明確。

- 自己資本比率が45%まで改善しており、財務余力も増している。

④ バリュエーション

- PER8〜9倍、PBR約3倍、利回り約6%という水準は、

- 「高ROEグロース」に対しては割安寄り

- 「政策リスク・シクリカル要素の強い金融」としては妥当〜ややディスカウント不足

という両方の見方が可能。

- 過去のボラティリティを踏まえると、「割安感はあるが、ボラティリティに耐えられる人向け」と整理するのが現実的。

⑤ リスク

- 税制・規制リスク、アセット市況、案件ボラティリティ、新規事業の収益化など、複数のリスク要因が存在。

- いずれも「起きるかどうか」だけでなく、「発生した場合のインパクトが大きい」タイプであり、投資家側のリスク許容度が問われる銘柄です。

10-2. 行動イメージの一例(あくまで考え方)

- 基本スタンス

- 「配当+中期成長」を期待しつつ、事業環境が大きく変わらない前提なら長期保有前提でのインカム重視銘柄として位置づける。

- 価格レンジの考え方の一例(個別推奨ではない)

- PBRが3倍を大きく超えてくる水準(株価2,500〜3,000円近辺)では、かなり楽観が織り込まれたゾーンとして一部利益確定を検討。

- PBR2倍前後(株価1,400〜1,600円台)に近づく局面があれば、事業環境に大きな変化がないか確認したうえで、中長期の買い増し検討ゾーンとして見る、というような発想もあり得ます。

※いずれも「考え方の例」であり、具体的な株価水準を保証・推奨するものではありません。

11. まとめと注意書き

11-1. 要点整理

- 高ROE・高配当のストラクチャードファイナンス銘柄

- リースファンド+国内不動産ファンドを二本柱とするアセットライトモデルで、ROE30%台、予想配当利回り6%台という日本株でも上位クラスの資本効率・株主還元を実現。

- 2025年は「売上成長+マージン低下」の局面

- 売上は過去最高を更新した一方、営業利益・純利益は減益。販管費増加やその他事業の先行投資がマージンを圧迫しており、今後の収益性トレンドを見極める必要がある。

- JOL+不動産小口化というビジネスモデルの継続性がカギ

- 税制・規制、アセット市況、金利など外部要因の影響が大きい事業であり、高ROEがどこまで持続可能かは前提条件に依存する。

- 株主還元は魅力的だが、業績ボラティリティには要注意

- 配当性向50%前後+自社株買いにより株主還元は厚い一方、案件の組成・販売タイミング次第で四半期・単年度の業績が大きく振れる銘柄であることを踏まえたポジションサイズ管理が重要。

- 現状バリュエーションは「高ROEを考えればやや割安〜妥当」

- PERは同業・TOPIXに比べて低く、PBRは高水準。高ROEグロースと政策/サイクルリスクの両方を織り込んだ水準と解釈できる。

11-2. 注意書き

- 本記事は、公開情報(決算短信、有価証券報告書、IR資料、各種金融情報サイト等)をもとに作成した情報提供・学習目的の記事です。

- 特定の銘柄の購入・売却を推奨するものではなく、将来の株価や配当を保証するものでもありません。

- 実際の投資判断にあたっては、最新の開示資料やご自身の投資方針・リスク許容度を十分に踏まえたうえで、最終判断はご自身の責任で行っていただく必要があります。