1. はじめに:この記事で分かること

富士紡ホールディングス(3104)は、もともと綿紡績の会社ですが、今の姿は「半導体向け研磨材+ファインケミカル」が利益の柱となった“準・半導体関連銘柄”です。繊維はあくまでサブ。

この記事では、

- 2020〜2026年3月期にかけての業績・財務の変化

- 研磨材/化学工業品/生活衣料/化成品のセグメント構造

- ROE・ROICやバランスシート、キャッシュフローの特徴

- 配当+自社株買いを含む株主還元政策

- 同業(フジミインコーポレーテッド、グンゼ)やTOPIXとのバリュエーション比較

を、中長期投資を検討する“中級者個人投資家”目線で整理します。

結論から言うと、富士紡は、

「景気循環の波は受けつつも、構造的には“高収益な半導体材料企業”に変身しつつある」

銘柄です。

一方で、株価はすでにPER 20倍前後・PBR 2倍前後(2026年1月16日時点)と、決して“放置された割安株”ではありません。

この記事を読み終えるころには、

- 「どの指標をフォローすれば、この会社の良し悪しを自分で判断できるか」

- 「どの株価レンジなら、自分のリスク許容度で買いやすいか」

のイメージが持てる状態を目指します。

2. 企業概要:何をしている会社か

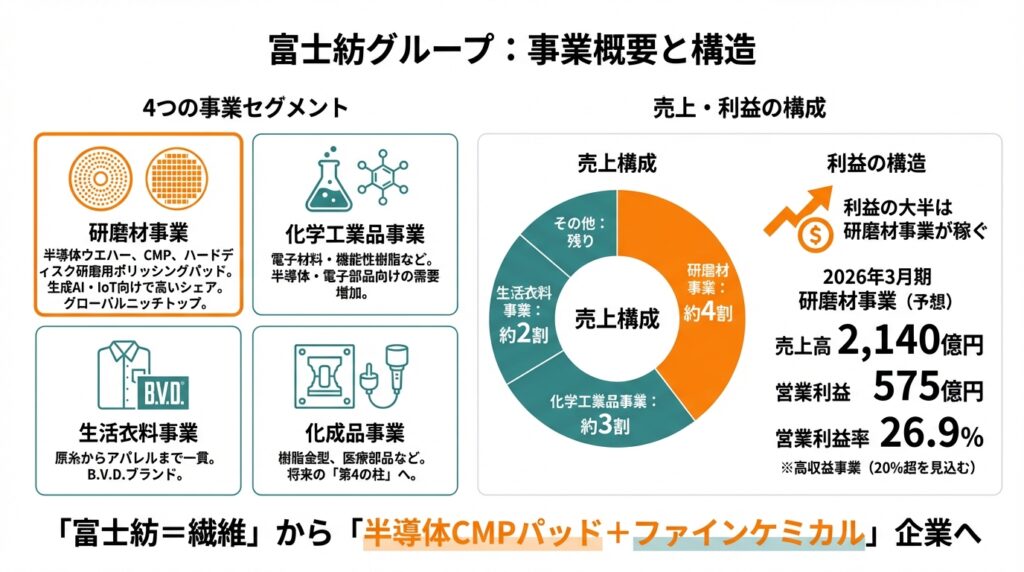

2-1. 4つの事業セグメント

富士紡グループの事業は大きく4つです。

研磨材事業(Polishing Pad)

- 半導体ウエハーやCMP(化学機械研磨)、ハードディスク、液晶ガラスなどを研磨するためのポリッシングパッド(ソフトパッド、ハードパッド、不織布パッド)を開発・製造。

生成AI・IoT向けロジック半導体向けで高いシェアを有し、グローバルニッチトップ級とされる領域。

化学工業品事業(Industrial Chemicals)

- 有機合成技術を活かした電子材料・機能性樹脂などを製造。

- 半導体・電子部品向けの材料など、IT分野向けの需要が増加している。

生活衣料事業(Lifestyle Apparel)

- 原糸から染色、テキスタイル、アパレルまで一貫した事業。

- B.V.D.ブランドの肌着などが有名で、国内外に展開。

化成品事業(Chemical Products:樹脂金型・医療部品など)

- 樹脂金型や医療機器用部品などを扱い、将来の「第4の柱」として育成中。

2-2. 売上・利益の構成

最新のアナリストレポートによると、売上構成は概ね:

- 研磨材事業:約4割

- 化学工業品事業:約3割

- 生活衣料事業:約2割

- その他(化成品など):残り

一方、利益の大半は研磨材事業が稼いでいる構造です。

特に半導体向けソフトパッドは営業利益率20%超を見込む高収益事業で、2026年3月期は研磨材事業だけで売上高2,140億円/営業利益575億円、営業利益率26.9%が予想されています(単位はいずれも百万円ベース)。

「富士紡=繊維の会社」というイメージは、少なくとも投資判断上はもう通用しない

ーー 現在は“半導体CMPパッド+ファインケミカル”企業として見るべきです。

3. 業界・競合環境

3-1. 研磨材:生成AIブームに乗る半導体サイクル銘柄

研磨材事業は、半導体デバイス・シリコンウエハーの研磨に使われるソフトパッドが中心。

生成AIブームを背景に、

- HBM(高帯域幅メモリ)

- 最先端ロジック(3nmクラス)

向け半導体需要が急増しており、富士紡のCMP向けソフトパッドの受注も大きく伸びています。同じ研磨材領域の上場企業としてはフジミインコーポレーテッド(5384)が有名で、こちらは研磨“砥粒”側で世界トップシェア。富士紡は「パッド」、フジミは「スラリー・砥粒」と役割は違うものの、両社とも先端半導体投資の波を強く受ける構造です。

3-2. 化学工業品:電子材料×高付加価値化

化学工業品事業は、電子材料を中心とした化学品が主体。半導体市況悪化で一時落ち込んだものの、2024〜2025年にかけて底打ちし、需要回復基調にあります。ここも「汎用品」ではなく、よりニッチな機能性材料へポートフォリオを寄せていくのが長期方針です。

3-3. 生活衣料・化成品:安定〜回復途上

生活衣料は国内消費の伸び悩みで苦戦する一方、

- B.V.D.のブランド力を活かした高付加価値商品

- 海外向け衣料の拡大

で収益性改善を図っている段階です。化成品(医療機器用部品、樹脂金型など)は、EVシフトの遅れや自動車業界の不透明感の影響を受けながらも、中長期的には医療・高機能部品など安定成長が期待できる周辺領域として位置づけられています。

3-4. マクロ環境とTOPIX

日本株全体(TOPIX)は、ガバナンス改革やROE向上プレッシャーを背景に、2025年にかけて歴史的な高値圏に入っています。PERは2024年時点で14〜15倍程度とされ、長期的にはEPS成長率4〜14%程度がコンセンサスとされています。

この中で富士紡は、

- 半導体という高成長テーマ

- ROE・ROIC 10%目標を掲げる経営

を武器に、「単なる伝統繊維企業」よりも高い評価を受けつつある、という位置づけです。

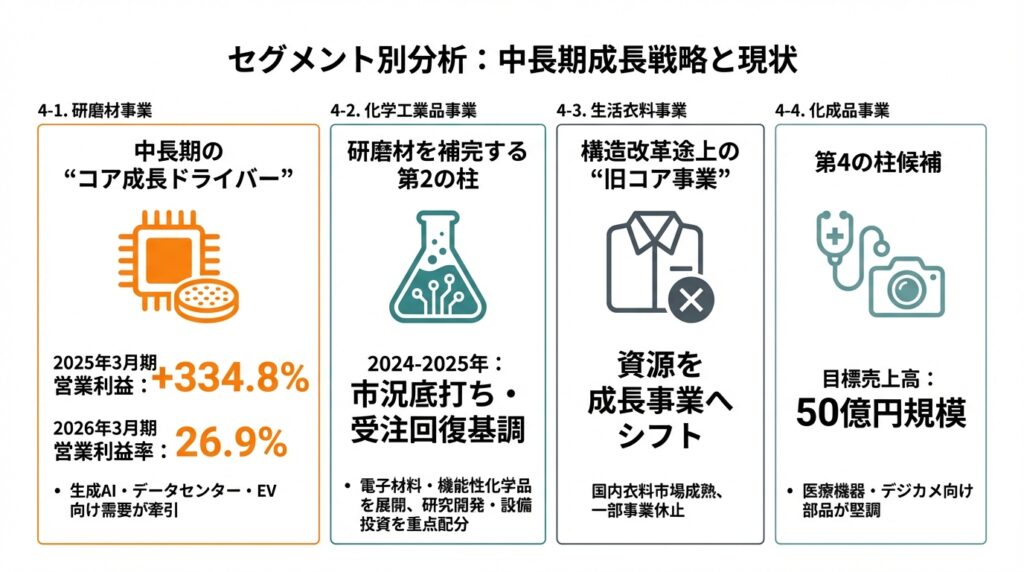

4. セグメント別分析

4-1. 研磨材事業:中長期の“コア成長ドライバー”

売上構成約4割・利益の大部分を稼ぐ主力事業。

2024年3月期は半導体市況悪化で減益だったものの、

2025年3月期には生成AI・先端ロジック向け需要の回復により、

- 研磨材事業売上高:前期比43.9%増の約193億円

- 営業利益:同+334.8%の約47億円

- 営業利益率:24.5%

と大きく回復しています。

さらに2026年3月期には、

- 売上高:214億円

- 営業利益:57.5億円

- 営業利益率:26.9%

という非常に高い収益性が見込まれています。

投資家としてのポイント

- CMPパッドは半導体プロセスでも最終工程に近く、「止めづらい」工程なので、ある程度ディフェンシブ。

- 一方で、設備投資サイクルの影響は避けられず、半導体市況が冷え込めば売上・利益とも調整は避けられません。

- 中長期では、

- 生成AI

- データセンター投資

- EV・再エネ(SiC、パワー半導体)

向け需要が伸びる限り、高収益成長事業としてポートフォリオの中心であり続ける可能性が高いと考えられます。

4-2. 化学工業品事業:研磨材を補完する第2の柱

売上構成約3割のセグメントで、電子材料や機能性化学品を展開。

2023〜2024年は電子材料市況の悪化で減益。

2024〜2025年にかけて市況が底打ちし、受注回復基調。

中計「増強21-25」では、研磨材と並ぶ成長領域として、研究開発・設備投資を重点配分。

ポイント

- 研磨材ほどの利益率には届かないものの、IT・電子材料向け比率が高い“準半導体関連”。

- 研磨材の景気循環リスクを多少ならす役割も期待できるセグメントです。

4-3. 生活衣料事業:構造改革途上の“旧コア事業”

売上構成約2割。祖業に近い繊維・アパレル領域です。

国内衣料市場が成熟し、販売は伸び悩み。

価格転嫁で一定の採算は確保するものの、半導体関連ほどの成長性は期待しにくい。

事業の一部(繊維素材)は休止し、資源を研磨材など成長事業に振り向ける方針。

投資家目線では、「業績を押し上げるドライバー」というより

「安定~やや重石になりうる旧事業」として見ておくのが無難です。

4-4. 化成品事業:第4の柱候補

医療機器用部品や樹脂金型などを扱うセグメント。

自動車業界の品質不正問題やEVシフトの遅れなどから、金型は依然として不透明感が強い。

一方、医療機器用部品やデジカメ向け部品は堅調で、徐々に存在感を高めつつある。中計以降、「第4の柱」として早期に売上高50億円規模を目指す方針が示されており、長期オプション的な位置づけの事業と捉えられます。

5. 業績・財務分析(連結ベース)

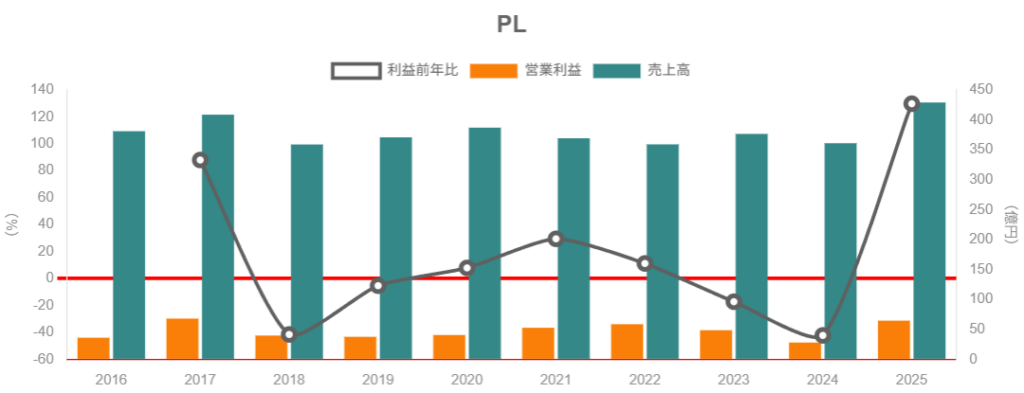

5-1. 売上高・営業利益・営業利益率の推移

主要年度の数字をざっくり整理すると:

- 2020〜2023年3月期

- 売上高:おおむね360〜380億円レンジ

- 営業利益:40〜60億円程度

- 営業利益率:10〜15%台

- → 半導体・電子材料の好調期と、シリコンサイクル調整期が混じりつつも、「そこそこ高収益なニッチメーカー」だったフェーズ。

- 2024年3月期(シリコン市況悪化で谷)

- 売上高:361.1億円(前期比▲4.1%)

- 営業利益:28.2億円(同▲42.2%)

- 営業利益率:7.8%まで低下。

- 2025年3月期(直近期、業績回復局面)

- 売上高:429.1億円(前期比+18.8%)

- 営業利益:64.8億円(同+129.8%)

- 営業利益率:15.1%まで急回復。

- 2026年3月期会社予想(現行ガイダンス)

- 売上高:454.0億円(前期比+5.8%)

- 営業利益:75.0億円(同+15.8%)

- 営業利益率:16.5%想定。

つまり、2024年3月期が“谷”、2025〜26年にかけて「中計のピーク&更新」を狙うフェーズに入っている、というのが現在地です。

5-2. 営業利益率変動の背景

- 2024年3月期の利益率悪化要因

- 半導体市況悪化 → 研磨材・化学工業品の数量減

- 電子材料の市況悪化で、化学工業品のマージンも縮小

- 原材料高+コストアップの影響。

2025〜26年の回復要因

- 生成AI向け半導体を中心とした研磨材の数量増(高マージン製品のミックス改善)

- 化学工業品も市況回復で徐々にマージン改善

- 繊維素材事業の縮小・選択と集中により、低採算事業の比重を低下させた効果。

5-3. ROE・ROA・ROIC

会社側は、中計「増強21-25」でROE・ROIC 10%を目標と明示しています。

2025年3月期:研磨材の回復でROE・ROICともに改善。

2026年3月期予想:

- 当期純利益:50億円(前期比+11.7%)

自己資本:約474.6億円(2025年時点)

単純計算でROEは約10.5%と、ほぼ目標水準に乗るイメージです(50÷474.6≒10.5%)。

「ROE 10%前後を安定して出せる“半導体関連+ファインケミカル企業”」

というのは、日本株の中でもなかなか魅力のあるポジションです。

5-4. キャッシュフローと設備投資

中計「増強21-25」では、

- 設備投資:150億円

- M&A等:100〜150億円

- 合計:250〜300億円

の成長投資を掲げており、研磨材・化学工業品の能力増強と研究開発に重点配分。

2025年3月期の決算説明資料では、

- 2021〜2024年度で既に105億円の投資を実行

- 2024年度(2025/3期)だけで62億円程度の設備投資を計画

とされており、キャッシュフローを成長投資と株主還元にバランスよく振り向けている姿が見て取れます。

5-5. バランスシートと財務健全性

- 総資産:687.8億円(2025年9月末、中間期)

- 自己資本:493.1億円

- 自己資本比率:71.7%

- 有利子負債:4.7億円程度と小さく、実質ネットキャッシュ。

財務的にはかなり「堅実」で、

レバレッジをほとんど使っていない“純粋な事業の稼ぐ力”で勝負している会社

と言えます。

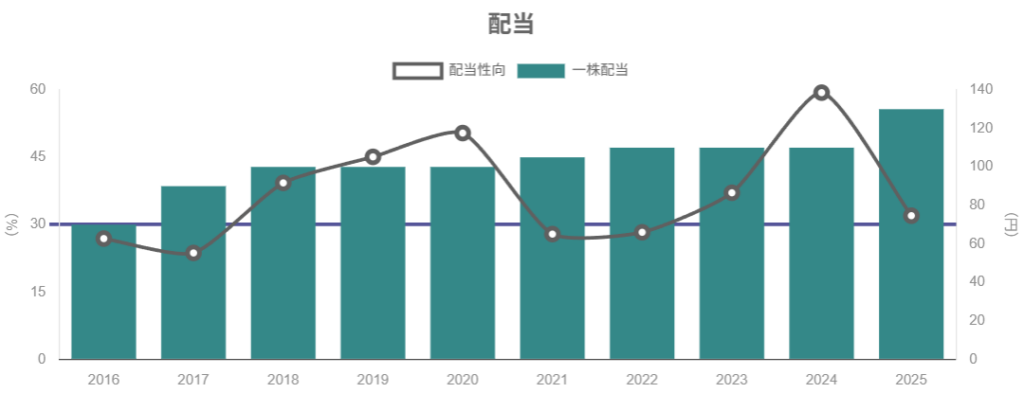

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針

富士紡は、配当について明確な定量目標を公表しています。

- 連結配当性向:35%を目標

- DOE(株主資本配当率):3.5%を下限

- 年2回配当(中間・期末)

この方針は2026年3月期から本格適用される形で示されています。

6-2. 実績配当と増配トレンド

直近の配当推移(1株あたり)はおおよそ:

- 2024年3月期:年間110円(推定:55円+55円)

- 2025年3月期:年間130円(60円+70円)

- 2026年3月期:年間160円予定(75円+85円)

過去17年間、減配せず「増配or維持」を継続しており、「安定配当の継続」を経営の重要方針としています。

6-3. 自社株買い

自己株式の取得も定期的に実施:

- 2023年11月〜2024年1月:13.5万株(約5億円)

- 2025年5月〜7月:9.2万株(約5億円)

いずれも「株主還元の強化・資本効率の向上」を目的とする市場買付で、PBR1倍台の水準でしっかり自社株買いを入れている点はポジティブです。

6-4. 中長期投資家から見た魅力

- ROE・ROIC 10%前後を目指しつつ、

- DOE 3.5%を下限とする配当

- 必要に応じて自社株買いも活用

という設計は、資本コストを意識した「最近の優等生的」株主還元モデルと言えます。

配当利回り自体は足元で約1.8%と高配当株ではありませんが、

「増配トレンド+安定性+自社株買いの組み合わせ」

を評価する長期投資家には、十分魅力的な設計だと考えられます。

7. バリュエーション(株価水準の評価)

まずは、足元の株価水準をざっくり確認します(2026年1月16日時点)。

7-1. 現在の株価指標(2026/1/16)

- 株価:8,860円

- PER(会社予想):約20倍

- PBR(実績):約2.0倍

- 予想配当利回り:約1.8%(160円配当前提)

7-2. 過去レンジ・同業比較

同業・類似銘柄のざっくり比較(2026年1月時点)

- 富士紡(3104)

- PER:約20倍

- PBR:約2.0倍

- 配当利回り:約1.8%

- フジミインコーポレーテッド(5384:半導体研磨材)

- PER:約21倍

- PBR:約2.5〜2.8倍

- 配当利回り:約2.7%。

- グンゼ(3002:繊維+機能フィルムなど)

- PER:50倍台(利益一時的減少の影響)

- PBR:約1.3倍

- 配当利回り:約4.7%。

TOPIX(参考:日本株全体)

- PER:中長期平均で14〜15倍程度。

ざっくり整理すると:

- 富士紡のPER 20倍/PBR 2倍は、

- 「半導体材料+高収益」銘柄であるフジミとほぼ同水準

- 日本株全体(TOPIX:14〜15倍)よりはややプレミアム

- 成長期待込みの“やや割高〜妥当上限寄り”と解釈するのが自然です。

7-3. マルチプルの妥当性

中期的な前提を置くと:

- 売上高:年率5〜8%成長(半導体+電子材料の成長に連動)

- 営業利益率:15〜17%レンジ

- ROE:10%前後

- 配当性向:35%+DOE 3.5%

この条件が維持されるなら、

「PER 18〜22倍・PBR 1.8〜2.2倍」程度は十分説明可能なレンジ

と見ることもできます。

一方で、

- 半導体サイクルの揺り戻しで営業利益率が10〜12%台に落ちる

- ROEが8%程度まで低下する

ような局面では、

「PER 14〜16倍・PBR 1.2〜1.5倍」まで下押ししてもおかしくない

というのが投資家として持っておきたいイメージです。

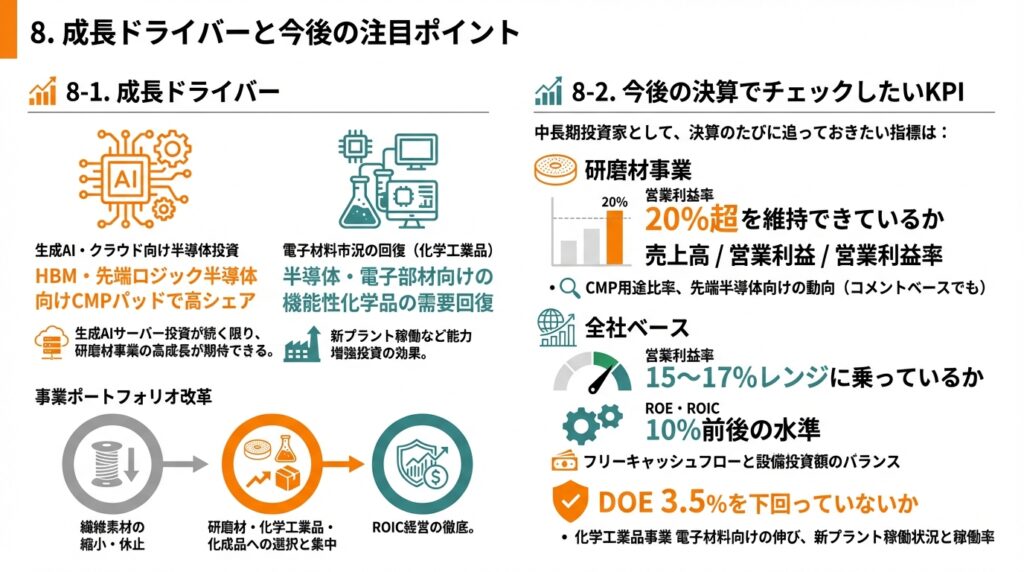

8. 成長ドライバーと今後の注目ポイント

8-1. 成長ドライバー

- 生成AI・クラウド向け半導体投資

- HBM・先端ロジック半導体向けCMPパッドで高シェア

- 生成AIサーバー投資が続く限り、研磨材事業の高成長が期待できる。

電子材料市況の回復(化学工業品)

- 半導体・電子部材向けの機能性化学品の需要回復

- 新プラント稼働など能力増強投資の効果。

事業ポートフォリオ改革

- 繊維素材の縮小・休止

- 研磨材・化学工業品・化成品への選択と集中

- ROIC経営の徹底。

8-2. 今後の決算でチェックしたいKPI

中長期投資家として、決算のたびに追っておきたい指標は:

- 研磨材事業

- 売上高/営業利益/営業利益率(20%超を維持できているか)

- CMP用途比率、先端半導体向けの動向(コメントベースでも)

- 化学工業品事業

- 電子材料向けの伸び

- 新プラント稼働状況と稼働率

- 全社ベース

- 営業利益率(15〜17%レンジに乗っているか)

- ROE・ROIC(10%前後の水準)

- フリーキャッシュフローと設備投資額のバランス

- DOE 3.5%を下回っていないか

9. 主なリスク要因

9-1. 半導体サイクルの逆風

最大のリスクは当然ながら半導体投資サイクルの逆風です。

- 生成AI投資が一服した場合

- 先端ロジックの設備投資が想定よりスローダウンした場合

研磨材事業のボリュームとミックスが悪化し、

営業利益率が10%前後まで戻る可能性

は常に意識しておく必要があります。

9-2. 価格競争・技術競争

- 研磨材では海外競合(大手化学メーカーなど)との競争

- フジミインコーポレーテッドなど、他の研磨材プレーヤーとのシェア争い

技術優位性を維持できなくなると、マージンが構造的に低下するリスクがあります。

9-3. 為替・マクロ環境

- 円高局面では、輸出比率の高い事業の採算が悪化

- 世界景気後退時には、半導体・電子材料だけでなく、衣料・自動車向けも同時に減速

と、景気敏感要素もそれなりに内包しています。

9-4. 規制・地政学リスク

- 米中対立による半導体輸出規制

- 各国のEV・再エネ政策の変化

- サプライチェーン寸断

など、マクロ・政策要因が需要に影響を与えるリスクも無視できません。

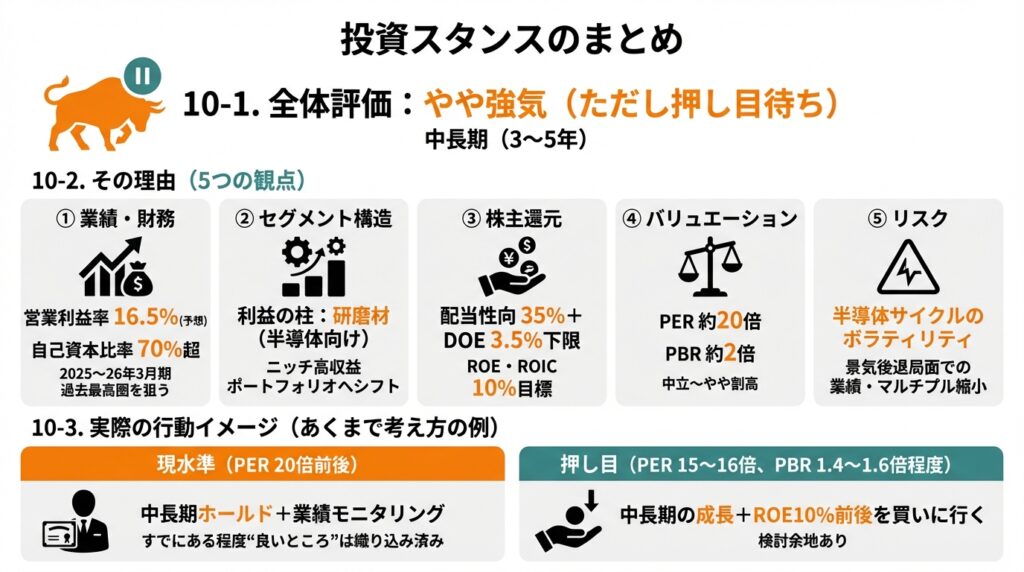

10. 投資スタンスのまとめ

10-1. 全体評価

ここまでの分析を踏まえた、中長期(3〜5年)投資家としてのスタンスを一言で表すと、

「やや強気(ただし押し目待ち)」

くらいが妥当だと考えられます。

10-2. その理由(5つの観点)

① 業績・財務

- 2024年3月期を谷として、2025〜26年3月期にかけて売上・利益ともに過去最高圏を狙う局面。

- 営業利益率は7.8% → 15.1% → 16.5%(予想)と大きく改善。

- 財務は自己資本比率70%超・実質ネットキャッシュと非常に堅実。

② セグメント構造

- 利益の柱は高収益な研磨材(半導体向け)。

- 化学工業品が第2の柱、化成品が第4の柱候補。

- 生活衣料は縮小均衡で、全体として「ニッチ高収益ポートフォリオ」へシフト。

③ 株主還元

- 配当性向35%+DOE 3.5%下限という定量目標。

- 実績でも増配トレンド+自社株買いを継続。

- ROE・ROIC 10%目標と合わせ、資本コストを意識した“今風”の還元姿勢。

④ バリュエーション

- PER約20倍/PBR約2倍は、

- 半導体材料のフジミと同水準

- TOPIXや一般的な繊維株よりはプレミアム

- 成長性・収益性を考えると“暴騰水準”ではないが、中立〜やや割高側に位置している。

⑤ リスク

- 半導体サイクルのボラティリティは避けられない。

- 景気後退局面では、業績とマルチプルが同時に縮小するリスクがある。

10-3. 実際の行動イメージ(あくまで考え方の例)

※具体的な売買推奨ではありません。

- 現水準(PER20倍前後)

- すでにある程度“良いところ”は株価に織り込まれているゾーン。

- 既に保有している人は「中長期ホールド+業績のモニタリング」がメイン戦略。

- 押し目(PER15〜16倍、PBR1.4〜1.6倍程度)

- 半導体サイクル調整や全体相場の調整でこの水準まで下がる局面があれば、

- 「中長期の成長+ROE10%前後を買いに行く」水準として検討余地あり。

11. まとめと注意書き

11-1. 要点まとめ

- 富士紡は、「繊維の会社」から半導体CMPパッド&ファインケミカル企業へと事業構造を転換中。利益の柱は研磨材事業。

- 2024年3月期を底に、2025〜26年3月期にかけて売上・営業利益・営業利益率すべてが過去最高圏に乗る見通しで、ROE・ROIC 10%前後を目指すフェーズ。

- 財務は自己資本比率70%超・実質ネットキャッシュと極めて健全で、成長投資と株主還元(DOE3.5%+配当性向35%+自社株買い)を両立する余力がある。

- バリュエーションはPER約20倍・PBR約2倍と、TOPIXよりはプレミアム、半導体材料のフジミと同程度の“やや割高〜妥当上限”水準。

- 中長期では「やや強気」スタンスも取り得るが、半導体サイクルのボラティリティを前提に、PER15〜16倍程度までの押し目を狙う戦略も検討余地がある。

11-2. 注意書き

- 本記事は、公開情報(決算短信・統合報告書・IR資料・アナリストレポート・各種データベース等)に基づき、指標の解釈や投資判断の“考え方”を解説したものであり、特定銘柄の売買を推奨するものではありません。

- 将来の業績・株価は様々な要因で変動し得るため、ここで示したシナリオ・数値はあくまで一つの前提に過ぎません。

- 最終的な投資判断は、読者ご自身の判断と責任で行ってください。