1. はじめに:この記事で分かること

カンロ(2216)は、「カンロ飴」「金のミルク」「ピュレグミ」「グミッツェル」などで知られるキャンディ専業メーカーです。国内キャンディ市場ではシェアNo.1、グミ市場ではNo.2というポジションを持ちながら、直近数年で売上・利益・ROEを大きく伸ばしてきました。

この記事では、中長期(3〜5年)での投資を検討している個人投資家を想定し、以下の点を整理します。

- 2020〜2024年の業績推移と、利益率・ROE改善の背景

- グミ・飴・「ヒトツブカンロ」など事業ポートフォリオの構造

- 中期経営計画2030(売上高500億円・営業利益率13%以上)の実現可能性

- 配当・株主優待を含む株主還元スタンス

- 現在の株価水準(PER・PBR・配当利回り)の位置づけと同業比較

最終的には、「カンロ株を中長期でどう捉えるか」「どの水準なら積極的に買いに行きやすいか」という投資スタンスの仮説を持てるようになることを目指します。

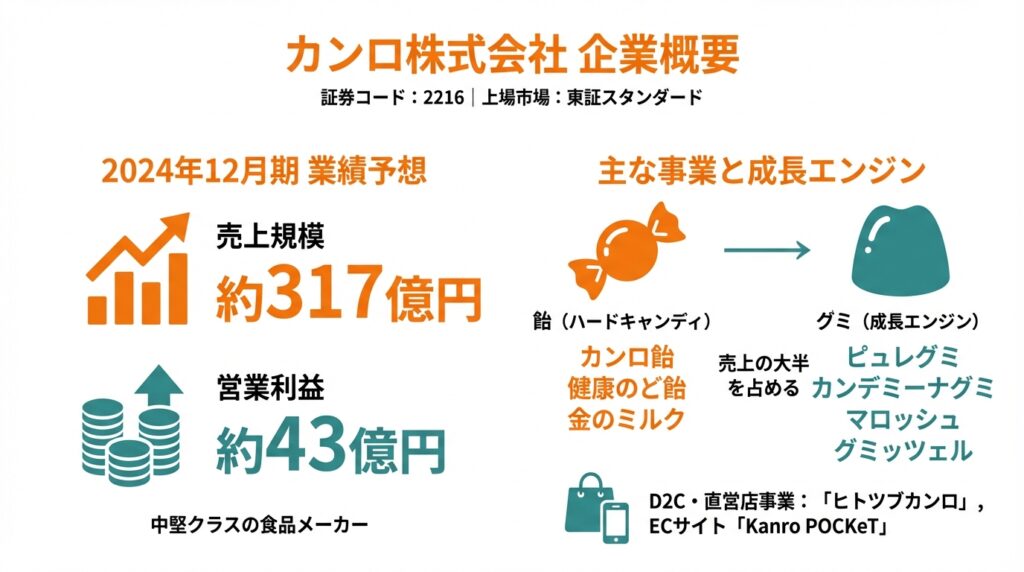

2. 企業概要:何をしている会社か

基本情報

- 企業名:カンロ株式会社

- 証券コード:2216

- 上場市場:東証スタンダード

- 主な事業:キャンディ・グミなど菓子の製造販売(単一セグメント)

売上規模は2024年12月期で約317億円、営業利益は約43億円と、中堅クラスの食品メーカーに位置づけられます。

事業の特徴とブランドポートフォリオ

カンロは事業セグメントとしては「菓子単一」ですが、実態としては以下のようなポートフォリオで収益を上げています。

飴(ハードキャンディ)

- 代表ブランド:カンロ飴、健康のど飴、金のミルク、ノンシュガーのど飴 など

グミ

- 代表ブランド:ピュレグミ、カンデミーナグミ、マロッシュ、グミッツェル など

素材菓子・その他

- のど関連商品、機能性寄りの菓子、小物雑貨など

D2C・直営店事業

- 「ヒトツブカンロ」(グミッツェルなど)、ECサイト「Kanro POCKeT」

2023年時点での売上構成を見ると、飴とグミでほぼ売上の大半を占めており、特にグミが成長エンジンになっています。2023年通期の売上高29,015百万円のうち、飴・グミが大部分を占め、その他・素材菓子はまだ小さい位置づけです。

3. 業界・競合環境

国内キャンディ・グミ市場

カンロが属する国内キャンディ市場は、全体としては緩やかな成長ですが、その中身を見ると構造変化が進んでいます。

- キャンディ市場全体:2024年の小売販売金額は約3,501億円(前年比+13.6%)

- 内訳

- 飴(ハードキャンディ):約1,236億円(+11.1%)

- グミ:約1,138億円(+17.1%)

キャンディ市場全体のCAGRは0.6%と緩やかですが、グミはCAGR 10%超と高成長カテゴリーとなっています。カンロ試算では、国内グミ市場は2030年に1,500億円程度まで成長、飴市場は1,200億円程度で底堅く推移する見通しです。

カンロのポジション

- キャンディ市場全体メーカーシェア:1位(2024年 12.1%)

- 飴(ハードキャンディ)シェア:1位(19.4%)

- グミメーカーシェア:2位(15.9%)

つまりカンロは、

「国内キャンディ市場のリーダー」かつ「高成長なグミ市場の有力プレーヤー」

という立ち位置です。これは、同じ食品セクターでもチョコレートやスナックを主力とする企業とは異なる、かなりニッチかつ強いポジションといえます。

比較対象:森永製菓・江崎グリコ

同じ菓子メーカーとして、投資家が比較しやすいのが森永製菓(2201)と江崎グリコ(2206)です。

- 森永製菓:チョコレート、ビスケット、アイスなど多様なポートフォリオ

- 江崎グリコ:ポッキー、アイス、冷菓、乳製品など総合食品・菓子メーカー

両社は事業の多角化が進んでおり、カンロは「キャンディ・グミに特化した高収益ニッチプレーヤー」という位置付けで、セクター内でも性格の違う銘柄と考えられます。

4. セグメント別分析(事業別の収益性・成長性)

カンロは単一セグメント開示ですが、社内・IR資料では「飴」「グミ」「素材菓子」「その他(雑貨・ヒトツブカンロなど)」という分類で売上を管理しています。

① 飴(ハードキャンディ):安定収益の柱

2023年の小売販売金額ベースでは、飴がキャンディ市場の約1/3を占め、カンロはこの領域でNo.1シェアを持ちます。

主力ブランド「金のミルク」「健康のど飴」「ノンシュガーのど飴」などは、価格改定+TVCM+のど飴需要の増加により前年比増収。

一方で、スティック・コンパクト形態商品は苦戦しており、SKU絞り込みも進行。

投資家視点のポイント

- 飴カテゴリーは市場全体としては大きな成長は見込みにくいが、のど飴+機能性ニーズで底堅い需要がある

- カンロはここで高いシェアを持ち、価格改定も受け入れられているため、安定したキャッシュフロー源と捉えられます

② グミ:成長ドライバー

グミはカンロの成長エンジンであり、中期経営計画2030でも「国内グミ事業で更なる成長を実現」と明記されています。

主力ブランド「ピュレグミ」は、グミカテゴリー年間売上No.1ブランドとして認知され、2024年は前年比20%超の増収。

「カンデミーナグミ」もハード系グミ人気を背景に前年比10%超増収。

「グミッツェル」は直営店・ECで好調が続き、高単価商材として利益貢献。生産面では、松本工場グミ棟の拡張により生産能力約5割増を実施しており、供給制約を解消しながら成長を取り込む体制を整えています。

投資家視点

- 国内グミ市場は2030年まで成長が続くと予測され、カンロはシェア2位かつ生産能力増強済み

- 売上・利益の伸びの大半をこのセグメントが担う構造で、中期的な成長性の鍵

③ ヒトツブカンロ・D2C・その他

「ヒトツブカンロ」やオンラインショップ「Kanro POCKeT」は、現時点では売上規模は小さいものの、高単価・高収益型ビジネスとして位置づけられています。

2023年の「その他」売上は前年比+129%と高成長(まだ母数は小さい)。

原宿店やラボ機能を持つ拠点の開設など、ブランド体験・ファンづくりに投資している段階。

今後の示唆

- 数字面ではまだ「おまけ」に見えますが、

- LTV向上(ブランドファン化)

- 高単価商品の拡販

- データを活用した商品開発

- など、長期的なブランド価値・収益性の底上げに効きそうな取り組みであり、ここをどう伸ばせるかが2030年以降のポテンシャルに関わってきます。

5. 業績・財務分析(連結=単体)

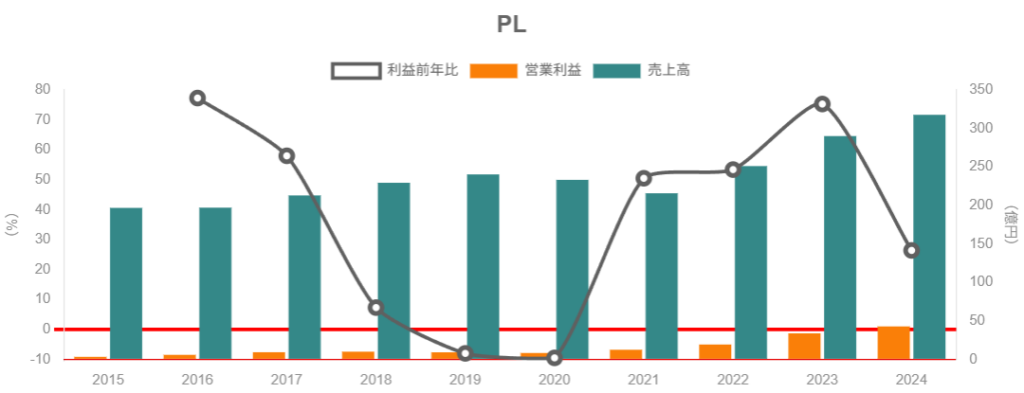

2020〜2024年の売上・利益推移

2020〜2024年の通期業績は以下の通りです(単位:百万円)。

- 売上高

- 2020年:23,321

- 2021年:21,589

- 2022年:25,118

- 2023年:29,015

- 2024年:31,778

4年で約1.36倍、CAGR(年平均成長率)は約8%と、国内食品メーカーとしては高い成長です。

- 営業利益

- 2020年: 834

- 2021年:1,254

- 2022年:1,933

- 2023年:3,388

- 2024年:4,284

営業利益は4年間で約5倍に拡大しています。

営業利益率の改善と要因

- 営業利益率

- 2020年:3.6%

- 2021年:5.8%

- 2022年:7.7%

- 2023年:11.7%

- 2024年:13.5%

2023→2024年の営業利益率の変化を見ると、

- 売上高:29,015 → 31,778(+9.5%)

- 売上原価率:59.5% → 58.5%(1.0pt改善)

- 広告宣伝費率:2.1% → 2.7%(積極投資)

- 人件費率:13.4% → 12.1%(生産性向上で低下)

結果として営業利益率は11.7% → 13.5%(+1.8pt)と再度大きく改善しています。

要約すると:

- グミ・飴の売上拡大(特にピュレグミ、のど飴)

- 価格改定・高付加価値商品の比率増

- 生産性向上・配送効率化による原価率・運賃率改善

こうした構造要因による利益率改善であり、一時的なコストカットではなく、ビジネスモデルとしての収益力が底上げされていると解釈できます。

資本効率(ROE・ROIC)

2020〜2023年の資本効率は以下の通りです。

- ROE:5.5% → 7.7% → 11.1% → 18.2%

- ROIC:4.5% → 7.3% → 10.9% → 18.2%

さらに2024年には、

- ROE:約20.8%(1株当たり当期純利益・純資産の推移からの算出)

ROIC:約20%超(中計資料で目標を大きく上回る実績と説明)カンロの中期経営計画2030では、ROE 15%以上・ROIC 11%以上を財務目標としており、現時点でこの水準を既に上回っています。

つまり、

「成長投資をまだ途中にしつつも、現時点で非常に高い資本効率を実現している状態」

と言えます。

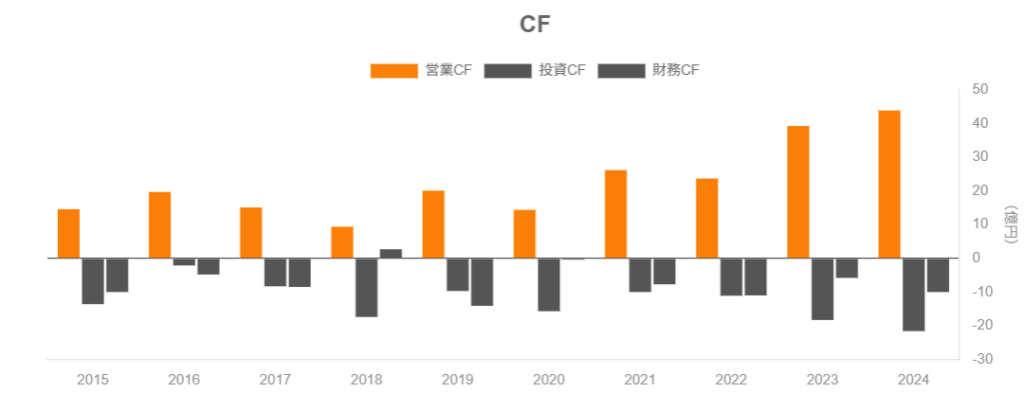

キャッシュフローと投資余力

キャッシュフローの推移(単位:百万円):

- 営業CF

- 2020年:1,442

- 2021年:2,620

- 2022年:2,373

- 2023年:3,935

- 2024年:4,398

- 投資CF

- 2020年:▲1,572

- 2021年:▲1,002

- 2022年:▲1,116

- 2023年:▲1,839

- 2024年:▲2,169

営業CF-投資CF=フリーCFで見ると、

- 2020年:▲130

- 2021年:+1,618

- 2022年:+1,257

- 2023年:+2,096

- 2024年:+2,229

2021年以降は継続的にプラスのフリーCFを創出しており、グミライン増設などの成長投資をこなしつつ、配当・現金水準も両立できるキャッシュフロー構造になっています。2024年末の現金および現金同等物は約49.8億円。

財務健全性:有利子負債と自己資本比率

- 総資産:258億円(2023年)→ 291億円(2024年)

- 自己資本:145億円 → 168億円

- 自己資本比率:56.2% → 57.8%

さらに、財務データでは有利子負債倍率は2022年0.00倍、2023年0.01倍と極めて低水準で推移しており、実質的に「ほぼ無借金経営」に近い状態とみられます。

まとめると:

- ROE・ROICともに20%前後の高水準

- 有利子負債ほぼゼロ、自己資本比率約58%

- フリーCFも継続的にプラス

ということで、「安全性が高いのに、収益性・資本効率も高い」という稀有なバランスにあります。

6. 株主還元政策(配当・自社株買い)

配当方針と実績

カンロは、中期経営計画2030において配当性向40%を基本方針とし、2024年にこの水準に到達しました。実績の年間配当(株式分割前ベース):

- 2023年:58円

- 2024年:93円(中間35円+期末58円)

2024年の配当性向はちょうど40.0%と、方針通りの水準です。2025年12月期も年間93円(中間45円・期末48円)を予想しており、「配当の下限ライン」として93円を維持する意識が強いことが読み取れます。加えて、2025年7月1日に1株を3株に株式分割しており、分割後ベースでは「1株当たり配当31円」が目安となります。

自社株買い

自社株買いは2024年時点では限定的で、IRページに記載された直近の自己株取得は2019年の6万株・約1.9億円にとどまります。

カンロの株主還元は、

「増配+安定配当」が主軸で、自社株買いはサブ要素

という性格が強いと考えられます。

株主優待

カンロは継続保有型の株主優待も実施しています。

- 300株以上:自社製品(お菓子)1,000円相当

- 600株以上:2,000円相当

- 900株以上:3,000円相当

- 長期保有(3年以上)で優待内容のグレードアップ

- 希望株主は優待相当額を国連WFP協会へ寄付も選択可能

現行株価1,636円、配当31円(分割後)、300株保有とすると、優待を加味した「総合利回り」は概ね2.8〜3%台程度になります(株価・優待評価額によって変動)。

中長期投資家にとっては、やや控えめながらも「増配+優待」で総合利回りを確保できる銘柄といえます。

7. バリュエーション(株価水準の評価)

現在の株価指標

2026年1月16日時点のデータ:

- 株価:1,636円

- 予想PER:20.89倍

- 実績PBR:3.89倍

- 予想配当利回り:1.89%

- 実績ROE:20.79%

- 自己資本比率:57.8%

同業他社・指数との比較

- 森永製菓(2201)

- PER:約12〜13倍

- PBR:約1.8倍

- 配当利回り:約2.4%

- 江崎グリコ(2206)

- PER:約42倍

- PBR:約1.3倍

- 配当利回り:約1.8%

TOPIX(日本株全体)は、2025年12月時点のデータで予想PER約16.8倍・PBR約1.69倍とされています。

これらをざっくり比較すると:

- PER

- カンロ:20.9倍(グロース寄り)

- 森永:12〜13倍(やや割安〜適正)

- グリコ:40倍超(特殊要因で高め)

- TOPIX:16.8倍

- PBR

- カンロ:3.9倍(かなり高水準)

- 森永:1.8倍

- グリコ:1.3倍

- TOPIX:1.7倍前後

- 配当利回り

- カンロ:1.9%(優待込みで実質2〜3%イメージ)

- 森永:2.4%

- グリコ:1.8%

- TOPIX:概ね2%前後

評価の整理

- ROE20%前後・営業利益率13.5%という高収益性を考えると、PER20倍前後は一概に割高とは言えない

- ただし、PBR3.9倍は食品セクターではかなり高い水準であり、市場が高い成長持続性とブランド価値を織り込んでいる状態

- 配当利回りは森永などと比べるとやや見劣りし、「高配当株」というよりは「成長+安定配当」銘柄

投資家目線でまとめると:

- 現状株価は、

- 「高ROE・高成長ニッチプレーヤー」としてはおおむね妥当〜やや割高

- 「食品ディフェンシブ株」としてみるとかなりプレミアム評価

- したがって、「長期成長が前提」かつ「押し目で拾う」スタンスが取りやすい水準と考えられます。

8. 成長ドライバーと今後の注目ポイント

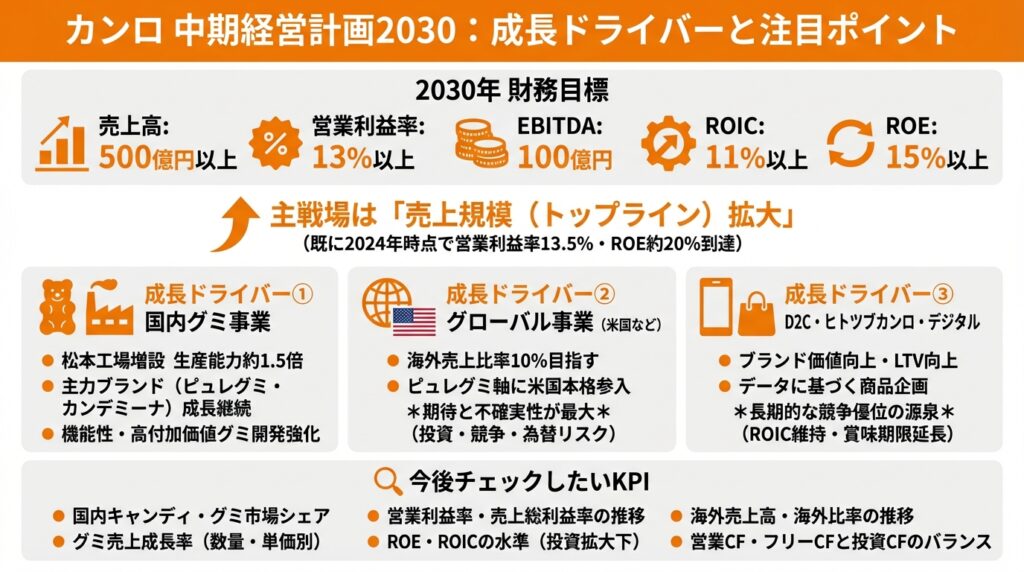

カンロが掲げる中期経営計画2030の財務目標は以下の通りです。

- 売上高:500億円以上(CAGR7.8%以上)

- 営業利益率:13%以上

- EBITDA:100億円

- ROIC:11%以上

- ROE:15%以上

既に2024年時点で営業利益率13.5%・ROE約20%に達しているため、「伸びしろ」としては売上規模(トップライン)の拡大が主戦場になります。

成長ドライバー① 国内グミ事業

- 松本工場グミ棟増設により生産能力約1.5倍

- 主力ブランド(ピュレグミ・カンデミーナ)の成長継続

- 機能性・高付加価値グミの開発強化

→ 国内グミ市場が2030年まで成長する前提に立つと、売上の大部分を国内グミが引っ張る構図が続きそうです。

成長ドライバー② グローバル事業(米国など)

- 中計2030では、海外売上比率10%を目指し、特にグミ市場が大きい米国への本格参入を掲げています。

- ピュレグミブランドを軸に、現地小売チャネル・マーケティングへの投資を拡大中。

海外事業は、軌道に乗れば成長の第二の柱になり得る一方、

- マーケティング投資負担

- 競合(Haribo等)との競争

- 為替リスク

といったリスクも極めて大きい領域です。ここは中期的に「期待と不確実性が最も大きいパート」と見るのが妥当でしょう。

成長ドライバー③ D2C・ヒトツブカンロ・デジタル事業

- 直営店「ヒトツブカンロ」や「Kanro POCKeT」を通じたD2Cモデルの拡大

- ファンコミュニティやCX強化施策(コミュニティサイト、ポッドキャストなど)

これらは売上規模よりも、

- ブランド価値向上

- LTV向上(リピート・高付加価値商品の購入)

- データに基づく商品企画

といった面で、長期的な競争優位の源泉になり得ます。短期的には数字へのインパクトは小さいですが、ROIC維持・ブランドの「賞味期限」延長には重要な要素です。

今後チェックしたいKPI

中長期投資家としては、決算ごとに少なくとも以下は追っておきたいところです。

- 国内キャンディ・グミ市場シェア(飴・グミそれぞれ)

- グミ売上成長率(数量・単価別)

- 営業利益率・売上総利益率の推移(価格改定後の定着度)

- ROE・ROICの水準(投資拡大でどこまで維持できるか)

- 海外売上高・海外比率の推移

- 営業CF・フリーCFと投資CFのバランス

9. 主なリスク要因

カンロ特有、あるいは影響の大きいリスクを整理します。

① 国内市場の成熟・グミブームの一服

- 国内キャンディ市場全体のCAGRは0.6%と、長期的には横ばい〜微減の可能性も指摘されています。

- 直近はグミブームにより高成長が続いていますが、トレンドが一巡した場合、成長率鈍化・価格競争再燃のリスクがあります。

② 原材料・エネルギー価格の高騰

- 砂糖・ゼラチン・包装資材・エネルギーコストなど、原材料価格の上昇は利益率にダイレクトに効きます。

- これまで価格改定や効率化でカバーしてきましたが、想定以上のインフレ局面ではマージンの下押しリスクが残ります。

③ 競争環境の悪化

- グミ市場の高成長を見て、同業他社・新規プレーヤーが参入しており、棚取り競争・プロモーション競争の激化が懸念されます。

- カンロはブランド力で優位に立っていますが、広告宣伝費を増やさざるを得ない局面では、利益率に圧力がかかる可能性があります。

④ 海外展開の不確実性

- 米国など海外市場は、

- 物流・規制・現地パートナーとの関係

- 現地でのブランド認知の立ち上げ

- といった面で時間と投資が必要であり、短中期的には利益を押し下げる方向に働く可能性があります。

⑤ バリュエーション調整リスク

- 既にPBR3.9倍・PER20倍超というプレミアム評価を受けているため、

- 成長率が市場期待を下回る

- 一時的な減益

- といったイベントで、株価が割高修正されやすい点には注意が必要です。

10. 投資スタンスのまとめ

ここまでの分析を踏まえ、現状のカンロ株に対するスタンスをあえて一言で表現すると、

「やや強気」

と考えるのが妥当だとみられます(ただし、水準次第で買い方を慎重にしたいという前提付きです)。

判断理由(観点別)

① 業績・財務

- 売上CAGR約13%、営業利益率13.5%、ROE約20%と、食品セクターとしては非常に優秀。

- フリーCFもプラス、有利子負債ほぼゼロで財務健全性も高い。

② セグメント構造

- 飴という安定収益源+グミという成長ドライバー+D2C・海外というオプション性のある事業構造。

- 特に国内グミは市場成長・シェア・生産能力いずれも好位置におり、中期的な成長物語が描きやすい。

③ 株主還元

- 配当性向40%を基本とし、段階的な増配を実行済み。

- 優待も含めれば、ディフェンシブ株としての「持っていて楽しい」要素もある。

④ バリュエーション

- PER20倍前後・PBR約4倍とプレミアム評価ではあるが、ROE20%・営業利益率13%を考えると、高成長ニッチプレーヤーとしては許容範囲〜やや割高といった水準。

⑤ リスク

- 国内市場の成熟・グミブームの一巡、海外展開の失敗などのリスクは無視できず、成長ストーリーが崩れた場合のバリュエーション調整は大きくなり得る。

実際の行動イメージ

- 既に保有している投資家

- 中長期でホールドしつつ、ROE・グミ売上成長・海外展開の進捗をモニター

- バリュエーションがPER25倍を大きく超えるような局面では、一部利益確定も検討

- 未保有の投資家

- 現水準(PER20倍前後)は「長期成長前提なら許容範囲」だが、

- 調整局面(例:PER16〜18倍相当)での分割買いを意識すると、リスク・リターンのバランスを取りやすい

もちろん、これらはあくまでも一例の見方であり、最終判断はご自身のリスク許容度・ポートフォリオ全体のバランス次第です。

11. まとめと注意書き

最後に、本記事の要点を簡単に整理します。

- カンロは国内キャンディ市場シェアNo.1・グミ市場シェアNo.2のニッチリーダーであり、2020〜2024年で売上・利益・ROEを大きく伸ばしてきた。

- 営業利益率13.5%・ROE約20%・有利子負債ほぼゼロという、高収益かつ財務健全なビジネスモデルを確立しつつある。

- 中期経営計画2030では、売上500億円・営業利益率13%以上・ROE15%以上を掲げ、国内グミ・グローバル・D2Cを成長ドライバーとしている。

- 現在の株価はPER20倍前後・PBR約4倍とプレミアムだが、高い成長性・収益性を考えると「おおむね妥当〜やや割高」のレンジと評価できる。

- 国内市場の成熟、グミブームの一服、海外事業の不確実性などのリスクを意識しつつ、押し目での中長期保有を検討しやすい銘柄と考えられる。

注意書き

- 本記事は、公開情報(決算短信、有価証券報告書、IR資料、各種金融情報サイト等)に基づき、筆者独自の視点で整理・解釈したものであり、特定銘柄の売買を推奨するものではありません。

- 株式投資には元本割れリスクがあり、将来の株価・配当は保証されません。

- 最終的な投資判断は、必ずご自身の責任と判断で行ってください。