1. はじめに:この記事で分かること

本記事では、オイレス工業(6282)の2020年度〜2025年度決算と、2026年3月期第2四半期までの実績を軸に、

- 事業ポートフォリオと収益構造

- 業績・財務のトレンドと資本効率

- 配当・自社株買いを含む株主還元方針

- 現在のバリュエーション水準の位置づけ

- 中長期投資家がチェックすべきKPIと主要リスク

を整理します。

最終的なゴールは、「3〜5年スパンでオイレスを保有するか、自分で判断できる視点」を持っていただくことです。

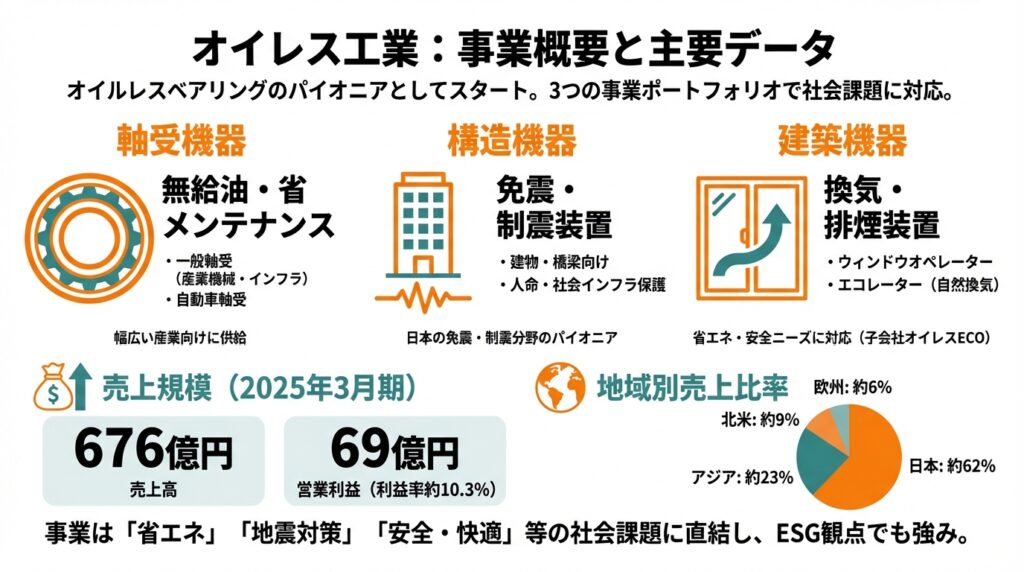

2. 企業概要:何をしている会社か

3つの事業ポートフォリオ

オイレス工業は、オイルレスベアリングのパイオニアとしてスタートした機械要素メーカーです。現在の事業は大きく以下の3つで構成されています。

軸受機器

- 無給油あるいは給油回数を大幅に減らせる「オイレスベアリング」を中心に、自動車・建設機械・半導体製造装置など幅広い産業向けに供給。

- 一般軸受(産業機械・インフラ向け)と、自動車軸受の2領域。

構造機器

- 建物・橋梁向けの免震・制震装置を展開。大規模地震から人命・社会インフラを守る装置で、日本の免震・制震分野のパイオニア的存在。

建築機器

- 子会社オイレスECOを通じて、排煙・換気用窓開閉装置「ウィンドウオペレーター」や自然換気装置「エコレーター」などを提供。火災時の煙排出と平常時の換気・省エネニーズに対応する事業。

売上規模と地域

- 2025年3月期の売上高は676億円、営業利益69億円で営業利益率約10.3%。

- 地域別では、2025年3月期の売上のうち、日本向けが約62%、アジア約23%、北米約9%、欧州約6%と、国内中心だがアジア比率も高いグローバル展開になっています。事業自体が「省エネ」「地震対策」「安全・快適な居住環境」といった社会課題に直結しており、ESG観点でも打ち出しやすいビジネスモデルと言えます。

3. 業界・競合環境

軸受機器:グローバルなモビリティ・産業投資と連動

- 軸受機器は、自動車・建設機械・半導体・再エネ設備などの設備投資サイクルに連動しやすいビジネスです。

- 競合としては、日本精工(NSK)、ジェイテクト、THKなどの大手軸受メーカーが挙げられますが、オイレスはオイルレス・すべり軸受とニッチ用途に特化している点が差別化要因です。

- EVシフトについては、回転機構の小型化・軽量化・低摩擦化ニーズが強まるため、高機能すべり軸受の需要はむしろ追い風になる余地があります。一方で、自動車生産台数の変動やOEMの生産停止の影響は避けられず、2024年度には国内一部メーカーの生産停止が売上にマイナスに働きました。

構造・建築機器:インフラ老朽化と地震リスク

- 橋梁やビルの免震・制震装置は、国土強靭化・インフラ長寿命化政策と相性がよく、日本の地震リスクを背景に中長期的な需要が見込まれます。

- ただし、大型案件の有無で年度ごとの売上・利益がブレやすいことが特徴。2023年度は大型案件計上で過去最高を更新した一方、2025年度は構造機器セグメントの売上が前期比▲14.8%と減少しました。

建築機器:換気・省エネトレンド

- 火災時の排煙に加え、コロナ禍以降の換気需要増加や省エネニーズから、ウィンドウオペレーターや自然換気装置への需要が構造的に高まっています。

- 総じて、オイレスの3事業は「オイルレス」「免震」「省エネ・換気」といったメガトレンドに沿ったテーマ性を持ちつつも、自動車・設備投資・建設投資という景気敏感要素も強いというのが業界環境の整理になります。

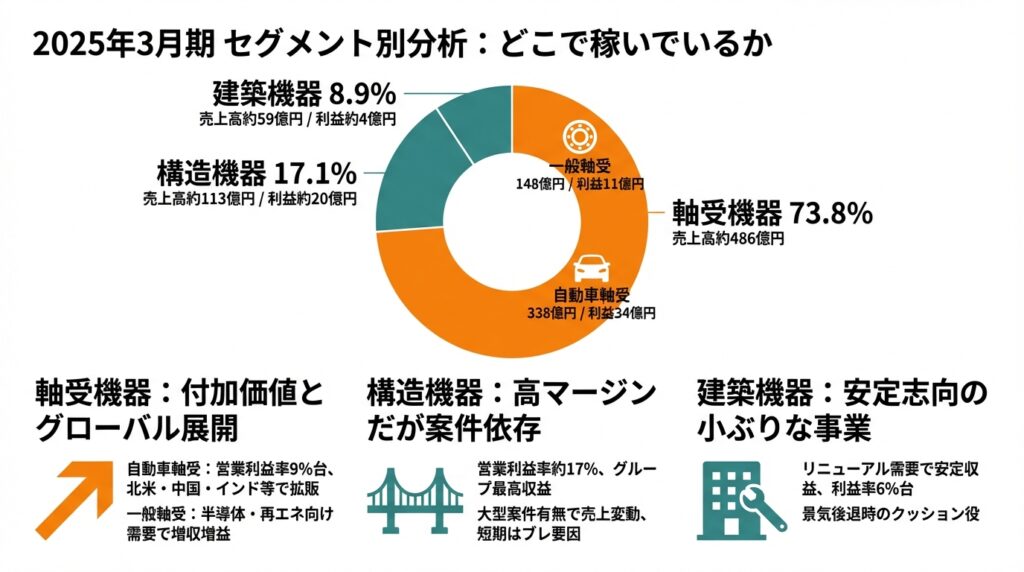

4. セグメント別分析:どこで稼いでいるか

2025年3月期の売上構成比は以下の通りです。

- 軸受機器:73.8%(売上高約486億円)

- 一般軸受:148億円、セグメント利益11億円

- 自動車軸受:338億円、セグメント利益34億円

- 構造機器:17.1%(売上高約113億円、セグメント利益約20億円)

- 建築機器:8.9%(売上高約59億円、セグメント利益約4億円)

軸受機器:数量より「付加価値」とグローバル展開

- 自動車軸受は営業利益率9%台と、量産品ながらまずまずの収益性を確保。北米・中国・インドなどで日系・非日系OEM向けに拡販が進んでいます。

- 一般軸受は、半導体製造装置・再エネ向けの需要取り込みにより、売上・利益とも前期比増加。ここはエレクトロニクス・再エネという成長市場へのレバレッジが効く部分です。

→ 中長期的には、一般軸受の高付加価値化と自動車軸受のEV対応が、軸受機器全体のマージン押し上げ要因になり得ます。

構造機器:高マージンだが案件依存度が高い

- 構造機器の営業利益率は17%前後と、グループ内で最も高収益な事業。

- ただし橋梁・建築の大型物件の有無で売上が大きく変動し、2025年度は前期比▲14.8%の減収、セグメント利益も▲36.9%と減少しました。

→ 投資家目線では、「長期的には成長期待、短期的には案件ブレ要因」と割り切って、数年平均で見るのが現実的です。

建築機器:安定志向の小ぶりな事業

- 売上規模は小さいものの、リニューアル需要を背景に比較的安定した収益を確保。2025年度は売上高約59億円、利益率も6%台と悪くありません。

→ オイレス全体に占めるインパクトは限定的ですが、景気後退時のクッション役として機能し得ます。

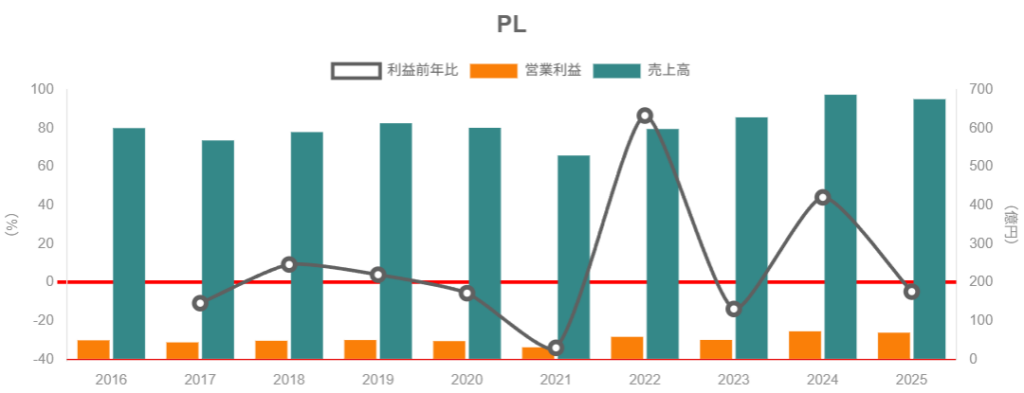

5. 業績・財務分析(2020〜2025年度)

5-1. 売上・営業利益・営業利益率の推移

2020〜2025年度の売上高と営業利益は概ね以下の通りです(単位:億円)。

- 2020:売上高 602/営業利益 47(営業利益率 約7.9%)

- 2021:売上高 530/営業利益 31(同 約5.9%)

- 2022:売上高 599/営業利益 59(同 約9.8%)

- 2023:売上高 629/営業利益 51(同 約8.0%)

- 2024:売上高 688/営業利益 73(同 約10.6%)

- 2025:売上高 676/営業利益 69(同 約10.3%)

ポイント解釈:

- コロナ〜半導体不足期の落ち込み

- 2021年度は自動車生産減少や設備投資抑制の影響で、売上・利益ともにボトム。

- 2022〜2024年度の回復・過去最高更新

- 自動車生産の回復と半導体・再エネ向けの伸長、構造機器の大型案件計上により、売上・営業利益とも順調に回復。2024年度には過去最高を更新し、営業利益率も10%台に乗りました。

2025年度:売上微減も高い収益性を維持

- 構造機器・建築機器で大型案件が一巡し、売上高は前期比▲1.7%減の676億円。一方で営業利益率は10%超を維持しており、収益体質はむしろ強化されたと言えます。

5-2. 資本効率(ROEなど)の推移

ROEの推移を見ると、

- 2020:5.8%

- 2021:4.1%

- 2022:6.6%

- 2023:6.0%

- 2024:7.4%

- 2025:8.3%

「OILES 2030 VISION」では、営業利益率15%以上・ROE10%以上を長期目標として掲げています。

→ 現状は営業利益率10%台前半・ROE8%台と、

- 利益率は目標の3分の2程度

- ROEは目標まであと1〜2ポイント

という位置付けです。

中期経営計画では、2026年度にROE8%以上、2030年度に10%以上を目指すとしていますので、数字上は「計画どおりに改善してきている」フェーズと解釈できます。

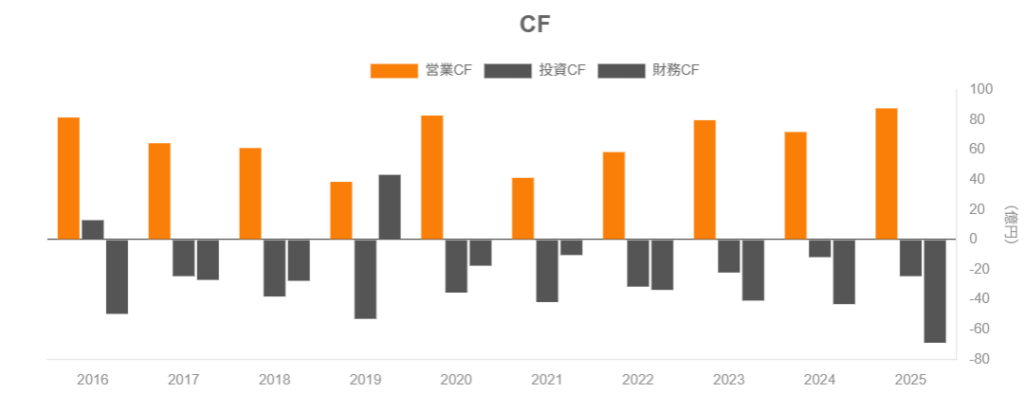

5-3. キャッシュフローと設備投資

通期の営業キャッシュフロー(OCF)は、

- 2021年:約41億円

- 2022年:約59億円

- 2023年:約80億円

- 2024年:約72億円

- 2025年:約88億円(前年比+22%)

と、利益水準の回復に合わせて増加トレンドです。

2024〜2026年度の3カ年では、

- 設備投資合計200億円(2024年度実績は約45億円)

- 減価償却費は3年累計で120億円程度

を計画しており、半導体向けエアベアリングやインド第2工場、構造機器の大型試験機など、成長投資に積極姿勢です。

2026年3月期第2四半期までのキャッシュフローは、

- 営業CF:約54億円

- 投資CF:▲約41億円

- 財務CF:▲約10億円

と、営業CF > 設備投資+株主還元をほぼ維持しながらも、キャッシュ残高は約248億円と高水準を確保しています。

5-4. 財務健全性:ネットキャッシュ体質

2026年3月期中間期の貸借対照表を見ると、

- 総資産:約949億円

- 純資産:約771億円(自己資本比率8割超)

- 有利子負債:長期借入金約16億円、1年内返済分約6億円、合計20億円弱

一方で、現金及び現金同等物は中間期末で約249億円あり、実質的にはネットキャッシュ状態です。

→ 財務レバレッジは非常に低く、

- 景気後退局面でも倒産リスクや希薄化リスクは小さい

- 余剰キャッシュを原資とした自社株買い・成長投資の余地が大きい

というのがオイレスのバランスシートの特徴です。

6. 株主還元政策(配当・自社株買い)

6-1. 方針:配当性向40%以上+機動的な自社株買い

会社は株主還元方針として、

- 安定的かつ継続的な配当を基本に

- 連結配当性向40%以上を目指す

- 自己株式取得も、成長投資とのバランスを見つつ機動的に実施

と明示しています。

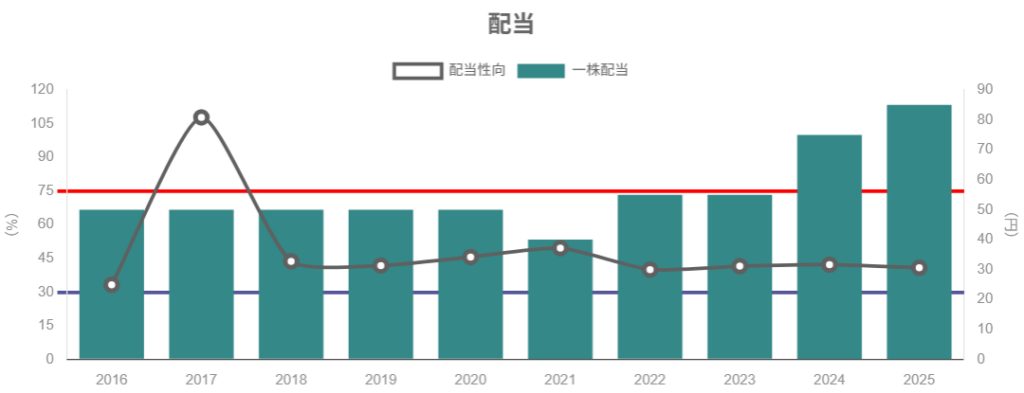

6-2. 配当実績

年間1株配当(実績/予想)は、直近5期で次のように推移しています。

- 2021/3期:40円

- 2022/3期:55円

- 2023/3期:55円

- 2024/3期:75円

- 2025/3期:85円(増配)

- 2026/3期(会社予想):85円

2025年3月期の配当性向は約41%と、方針どおり40%強の水準。

6-3. 自社株買いと総還元性向

- 2024年3月期:自己株式取得額約34億円

- 2025年3月期:自己株式取得額40億円、年間配当と合わせた総還元性向は約104%と、1年間で「稼いだ利益をほぼ全額株主に還元」する水準でした。

→ 中長期的に毎年100%超の総還元を続けることは現実的ではありませんが、

- ROE改善に向けて自己資本水準を意識した還元強化をしている

- 「株主軽視企業」からは明確に距離を取っている

と言える点は、中長期投資家にとって評価できるポイントです。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2026年1月16日時点(終値約2,546円)での主要指標は以下の通りです。

- PER(実績):約12倍

- PBR(実績):約1.1倍

- 配当利回り:約3.3%

- 配当性向:約41%

ROE 8%台・実質ネットキャッシュ・マージン10%台の企業としては、

- PBR1.1倍は「そこまで高くない」

- 配当利回り3%台前半は、TOPIX全体(概ね2%台後半〜3%前後)と比べても見劣りしない水準とみられます。

7-2. 同業他社との比較

2026年1月中旬時点の主要ベアリング・機械メーカーと比べると:

- 日本精工(6471):PBR約0.86倍、配当利回り約3.0%、PER約50倍台(利益水準が低くPERが膨らんでいる状態)。

- ジェイテクト(6473):PBR約0.8倍、配当利回り約3.1%、PER30倍前後。

- THK(6481):PBR約1.2倍、配当利回り約5.6%、PER約46倍。

これらと比べると、オイレスは

- PBR:機械セクター平均よりやや高いが、ROEと財務健全性を考えると許容範囲

- PER:利益の安定性とマージン水準を踏まえると、中庸〜やや割安

- 配当利回り:高配当銘柄ほどではないが、増配と買い戻し余地を加味すると総還元利回りは魅力的

という印象です。

7-3. 全体評価

中長期前提で整理すると:

- 成長率:売上は中期計画で年率+3〜4%程度、営業利益はそれ以上の伸びを狙うイメージ(2026年度売上目標750億円)。

- 資本効率:ROE10%目標に向けて現状8%台。

- 財務リスク:実質ネットキャッシュ・自己資本比率8割超。

これらを踏まえると、「おおむね妥当〜やや割安」寄りの評価が妥当と考えられます。

特に、PBR1倍近辺・配当利回り3.5〜4%台まで株価が調整する局面では、中長期投資家にとって積極的に検討しやすい水準と見なせる余地があります。

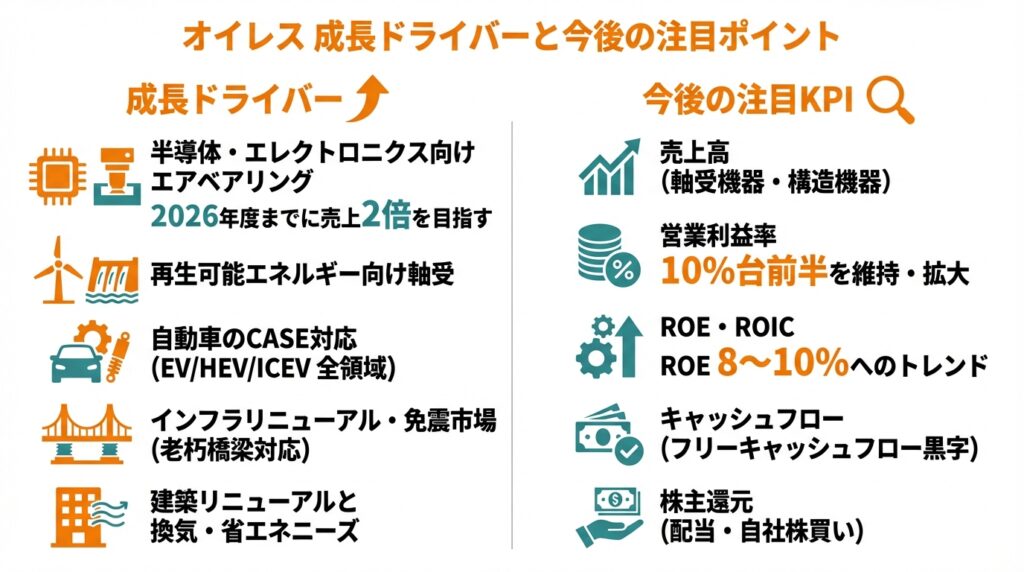

8. 成長ドライバーと今後の注目ポイント

中期経営計画と各種説明会資料から、オイレスの成長ドライバーを整理すると次の通りです。

- 半導体・エレクトロニクス向けエアベアリング

- 超高速・高精度が求められる半導体製造装置向けに、エアベアリングの拡販を進めており、2026年度までに売上2倍を目指す計画。

- 再生可能エネルギー向け軸受

- 水力発電機やオフショア設備向けの高耐久軸受など、再エネ分野での案件増加を狙う。

- 自動車のCASE対応

- ダンピングデバイス・サスペンション・ステアリング向けなど、EV/HEV/ICEVすべての領域でのシェア拡大を目指す。

- インフラリニューアル・免震市場

- 50年超の老朽橋梁の増加を背景に、橋梁の免震・制震装置やインフラ補修向け需要が構造的に拡大すると見込む。

- 建築リニューアルと換気・省エネニーズ

- ウィンドウオペレーターのリニューアル需要や、オフィス・商業施設の換気・省エネニーズを捉えた建築機器事業の安定成長。

今後の決算でチェックしたいKPI

中長期投資家視点で、決算ごとに見ておきたい指標を挙げると:

- 売上高:

- 軸受機器(特に一般軸受)の成長率

- 構造機器の売上レベル(数年平均で右肩上がりか)

- 営業利益率:

- 10%台前半を維持・拡大できているか

- ROE・ROIC:

- ROE8〜10%へのトレンド

- キャッシュフロー:

- 営業CF − 設備投資 − 株主還元がプラス(フリーキャッシュフロー黒字)を維持できているか

- 株主還元:

- 年間配当の水準・配当性向

- 自社株買いの有無と規模

9. 主なリスク要因

オイレスに特有/インパクトが大きい主なリスクを整理します。

- 景気・設備投資サイクルの悪化

- 自動車生産台数や半導体投資の減速は、軸受機器の受注に直結します。2026年3月期2Q時点でも、欧米の自動車生産減少が増収減益の一因となっています。

- 構造機器の大型案件偏重

- 大型橋梁・大規模再開発案件の有無で構造機器セグメントの業績が大きくブレるため、単年度の利益変動が大きくなりがちです。

- 競合・価格競争リスク

- 軸受市場はグローバルに多数の競合が存在し、中国メーカーなどとの価格競争激化の可能性があります。特に自動車向けでOEMからのコストダウン要請は継続的なプレッシャーとなります。

- 為替・原材料価格変動

- 円高は海外売上の円換算額を押し下げる一方、円安は原材料・物流コストを押し上げます。足元では円安メリットもありますが、どちらに振れても利益率への影響は無視できないでしょう。

- 中期・長期目標の未達リスク

- 営業利益率15%・ROE10%という目標水準は、現状から見るとかなりチャレンジングです。

- 目標未達の場合、PBRが1倍前後で頭打ちになるなど、株価の評価が伸び悩むリスクがあります。

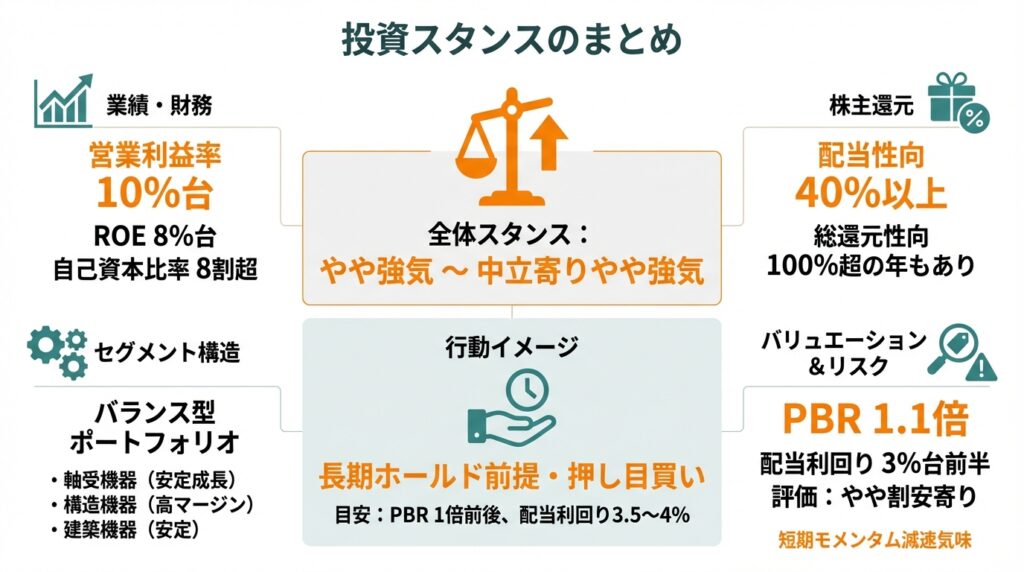

10. 投資スタンスのまとめ

全体スタンス:「やや強気」〜「中立寄りやや強気」

3〜5年の中長期スタンスで見た場合、オイレスに対する評価をまとめると:

- 業績・財務

- 売上・利益はコロナ後に回復し、営業利益率は10%台に乗せてきた。

- ROEも8%台まで改善し、ネットキャッシュ・自己資本比率8割超という強固な財務基盤。

- セグメント構造

- 軸受機器(自動車+一般)という安定成長の核に、構造機器という高マージン・インフラ関連事業、建築機器という安定事業が乗るバランス型ポートフォリオ。

- 一方で構造機器の案件ブレ、自動車・半導体など景気敏感セクターへの依存度は要注意。

- 株主還元

- 配当性向40%以上+機動的な自社株買いという明確な方針。

- 実際に2024〜2025年度は増配と大規模な自己株買いで総還元性向100%超の年もあり、株主還元姿勢はかなり積極的。

- バリュエーション

- PER12倍前後、PBR1.1倍、配当利回り3%台前半は、成長性と財務健全性を考えると過度な割高感はない。

- TOPIXや同業と比べても、ROE水準を踏まえれば「やや割安寄り」と評価しやすい。

- リスク

- 2026年3月期2Q時点で既に増収減益・通期下方修正と、短期的な業績モメンタムは減速気味。

構造機器の案件・自動車生産の回復に左右されるため、数四半期単位ではボラティリティを許容できる投資家向き。

行動イメージ

あくまで一例ですが、個人投資家の行動イメージとしては:

- 長期ホールド前提でコツコツ買い増し

- PBR1倍前後(あるいは配当利回り3.5〜4%)を目安に、押し目で分散購入。

- 業績モメンタム悪化局面では慎重に

- 大型案件の谷や自動車生産調整で利益が落ち込んだ局面では、

中期計画(売上・利益・ROE)から「一時的なブレ」か「構造的な悪化」かを見極める。

- 大型案件の谷や自動車生産調整で利益が落ち込んだ局面では、

- 目標達成・PBR1.4〜1.5倍以上では評価見直し

- ROEが10%近辺まで上がり、PBRが1.5倍に接近するようであれば、期待が十分織り込まれた水準として、ポジション調整を検討する余地もあります。

11. まとめと注意書き

要点の再整理

- オイレス工業は、オイルレス軸受・免震制震装置・建築機器の3事業を持つニッチトップ企業であり、事業そのものが環境・防災・省エネといった社会課題の解決と結びついている。

- 2020〜2025年度にかけて業績は回復し、営業利益率は約10%・ROEは8%台まで改善。中期計画で掲げる営業利益率15%・ROE10%に向けた過程にある。

- 財務は実質ネットキャッシュ・自己資本比率8割超と極めて健全で、営業CFも増加傾向。3カ年で200億円規模の成長投資と株主還元を両立させる余地がある。

- 株主還元は配当性向40%以上+自社株買いで積極的。2024〜2025年度は増配と大型自己株買いにより、総還元性向が100%超の年もあった。

- バリュエーションはPER12倍前後・PBR1.1倍・配当利回り3%台と、中長期で見れば「おおむね妥当〜やや割安」な水準と考えられる一方、短期的には自動車・構造機器の案件ブレに起因する業績変動リスクを織り込む必要がある。

注意書き

- 本記事は、公開されている決算短信・有価証券報告書・IR資料・各種金融情報サイトを基に、筆者が独自に整理・解釈したものです。

- 特定銘柄の売買を推奨するものではなく、情報提供のみを目的としています。

- 実際の投資判断は、読者ご自身の判断と責任において行ってください。

- 掲載した株価指標や数値は執筆時点の情報に基づくものであり、将来の結果を保証するものではありません。