1.はじめに

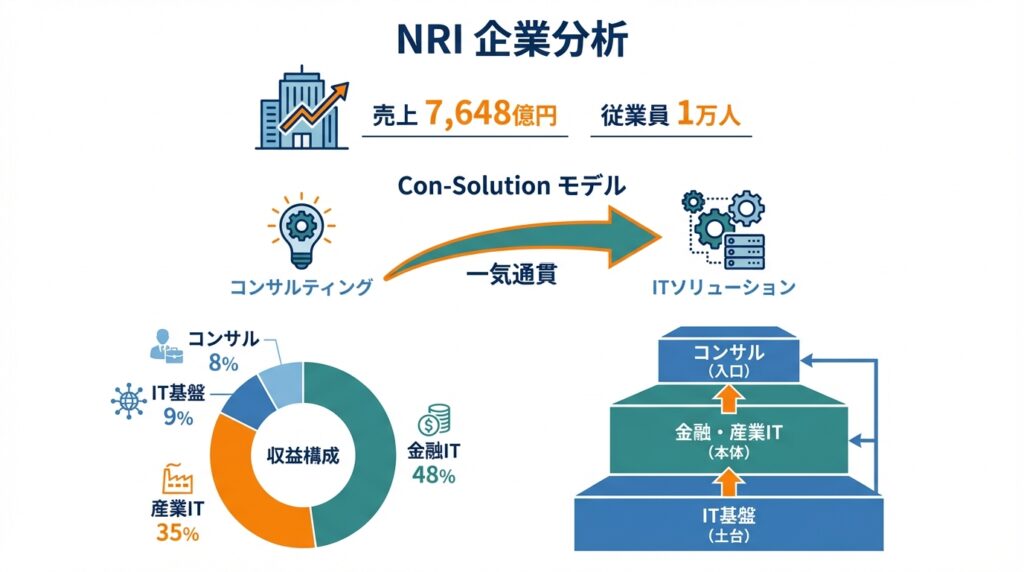

野村総合研究所(以下、NRI)は、「シンクタンク × ITソリューション」を両輪とする日本屈指の“頭脳+システム”企業です。公共政策や企業戦略を設計するコンサルティングと、その構想を金融・産業向けの基幹システムやIT基盤として実装するSI(システムインテグレーター)機能を一体運営している点が最大の特徴です。

足元の業績は、以下の通り、国内IT・SI企業の中でもトップクラスの高収益体質です。さらに、2026年3月期上期(2025年4〜9月)でも売上収益3,970億円(前年同期比+5.4%)、営業利益788億円(同+20.1%)、営業利益率19.8%と増収増益・利益率改善が続いています。

- 2025年3月期 売上収益:7,648億円

- 同 営業利益:1,349億円、営業利益率:約17.6%

株価指標を見ると、2025年11月19日時点で株価はおおよそ6,000円台前半、時価総額は約3.5兆円。予想PERは約33〜34倍、PBRは7倍台前半、予想配当利回りは1.2%前後と、「高収益プレミアム」が十分に織り込まれている水準です。

本記事では、

「高収益・安定成長のITインフラ企業としてのNRIに、今のバリュエーションを払う価値があるか」

を、中級者向けに数字とビジネスモデルの両面から整理していきます。

2.会社概要とビジネスモデル

2-1. 基本情報

- 上場市場:東証プライム

- 証券コード:4307

- 業種:情報・通信業

- 売上規模:2025年3月期 売上収益7,648億円

- 従業員数:連結で約1万人台(コンサルタント+ITエンジニア)

位置づけとしては、以下を兼ね備えた「知的サービス+IT実装」のハイブリッド企業です。

- 国内有数の総合シンクタンク(政策提言・マクロ分析・企業戦略)

- 大手SIer・ITサービスプロバイダ(金融・産業・公共向け)

2-2. Con-Solution(コンソリューション)モデル

NRIが掲げるキーワードが 「Con-Solution(コンソリューション)」。

以下を、一体のワンチームで提供するモデルです。

- 上流:政策提言・経営戦略・業務改革などのコンサルティング(Consulting)

- 中流〜下流:システム構想・設計・開発・運用、さらにはBPO(業務受託)までを含むソリューション(IT Solutions)

決算短信でも、「ビジネスITの企画・構想段階からコンサルとソリューションを並走させ、継続的に価値を生むビジネスモデル」と説明されています。

一般的なSIerでは、下記が分断されがちですが、NRIは社内に両方の機能を持ち、「構想から運用まで」を一貫して握ります。

- 戦略・業務改革:外部コンサルファーム

- 実装・運用:SIer

これにより、下記構造になっています。

- 要件のブレが少なく、大規模プロジェクトで失敗しにくい

- コンサル → 開発 → 運用 → BPO という“川下”への展開で、長期のストック収益を取り込める

2-3. 「どこからお金を稼いでいるのか」のイメージ

2025年3月期の外部顧客向け売上収益ベースで見ると、ざっくり以下の構成です。

- コンサルティング:約600億円弱(全体の約8%)

- 金融ITソリューション:約3,700億円弱(約48%)

- 産業ITソリューション:約2,700億円弱(約35%)

- IT基盤サービス:約700億円弱(約9%)

※IT基盤サービスは、他セグメント向けの内部取引が多く、セグメント売上(内部含む)で見ると約2,000億円超の規模があります。

ざっくり図解すると、以下三層構造の上に、コンサルが乗っているイメージです。

- 「コンサル」:入口(構想・戦略・業務改革)

- 「金融IT・産業IT」:本体(業務システムの開発・運用・BPO)

- 「IT基盤」:土台(データセンター・クラウド・ネットワーク・セキュリティ)

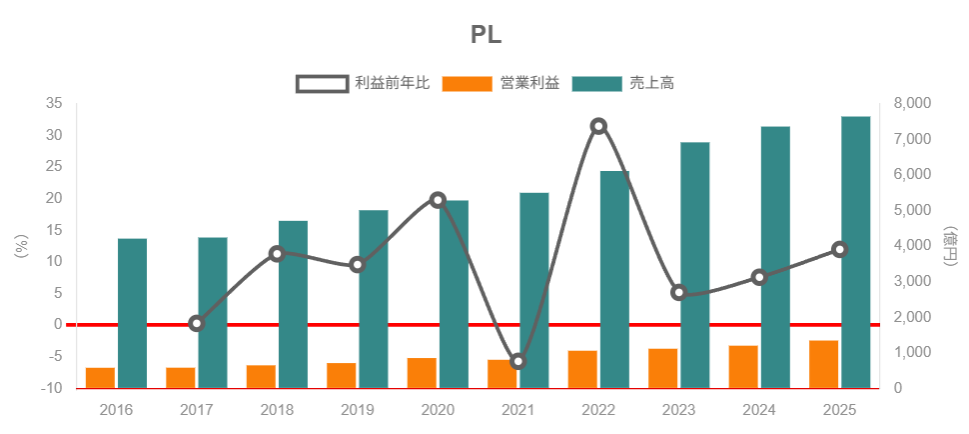

3.直近5年の業績トレンド整理

3-1. 売上・利益の推移

2021/3期〜2025/3期の売上収益と営業利益は、おおよそ以下のイメージです(IFRS)。

- 売上収益

- 2021/3期:約5,503億円

- 2022/3期:約6,116億円

- 2023/3期:約6,922億円

- 2024/3期:7,366億円

- 2025/3期:7,648億円

- 営業利益

- 2021/3期:約807億円

- 2022/3期:約1,062億円

- 2023/3期:約1,118億円

- 2024/3期:約1,204億円

- 2025/3期:約1,349億円

5年で売上は約4割増、営業利益は約7割増。ざっくり計算すると、以下の通り、

「安定成長+利益率改善」の組み合わせになっています。

- 売上収益CAGR(年平均成長率):約8〜9%

- 営業利益CAGR:13%台

3-2. 営業利益率と景気感度

営業利益率は、以下の通り国内SIの中でも頭一つ抜けた水準です。

景気感度については、以下のことから、景気急変で業績が急落しにくい構造といえます。一方で、DXやAI投資が一服する局面では、成長率がやや鈍る可能性はあります。

- 金融機関・大企業向けのミッションクリティカルな基幹システムが多く、

- 共同利用型プラットフォーム・BPO・運用保守など、ストック性の高い収益が厚い

4.セグメント別業績トレンド

4-1. セグメント別の売上・利益構成(2025/3期)

2025/3期のセグメント別業績(売上は内部取引含むベース)は概ね以下の通りです。

- 売上(External+Intersegment)

- コンサル:653億円程度

- 金融IT:3,723億円程度

- 産業IT:2,748億円程度

- IT基盤:2,013億円程度

※公表数値は百万単位ですが、ここでは分かりやすさのために四捨五入しています。実際には、IT基盤サービスは他セグメント向けの内部売上が大きく、対外売上ベースより実態規模はかなり大きい点に注意が必要です。

- 営業利益(2025/3期)

- コンサル:約184億円

- 金融IT:約615億円

- 産業IT:約242億円

- IT基盤:約305億円

営業利益構成比で見ると、「金融IT+IT基盤」が利益の中核になっています。

- 金融IT:約46%

- IT基盤:約23%

- 産業IT:約18%

- コンサル:約14%

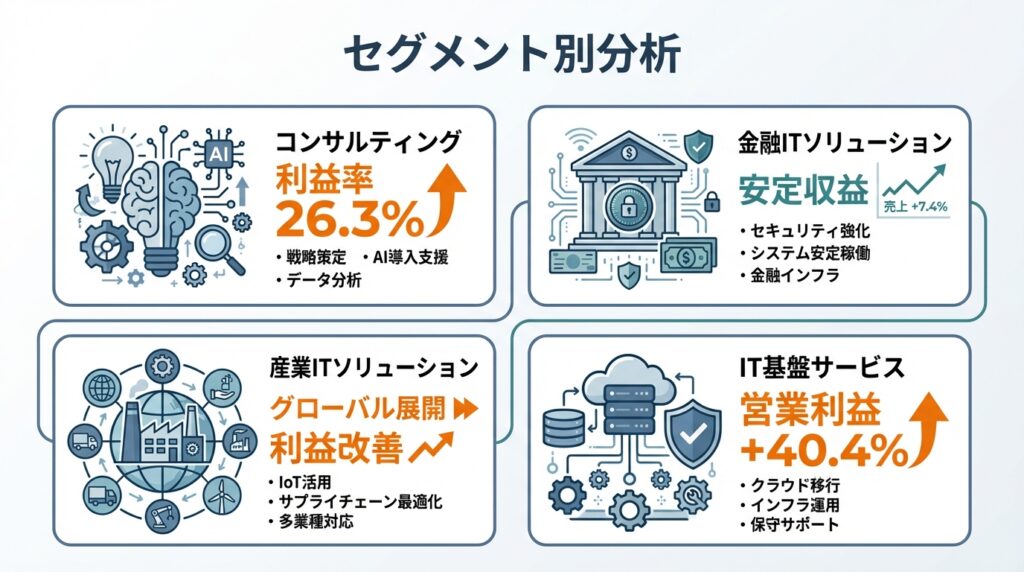

4-2. 2026/3期上期のセグメントトレンド

2026/3期上期(2025年4〜9月)のセグメント業績(売上は内部含む)は次の通り。

- コンサル

- 売上:317億円(前年同期比+6.8%)

- 営業利益:83億円(同+11.0%)、営業利益率26.3%

- 金融ITソリューション

- 売上:1,960億円(+7.4%)

- 営業利益:361億円(+19.5%)、営業利益率18.4%

- 産業ITソリューション

- 売上:1,415億円(▲0.2%)※為替影響で海外がやや弱含み

- 営業利益:147億円(+4.1%)、営業利益率10.4%

- IT基盤サービス

- 売上:1,066億円(+10.4%)

- 営業利益:193億円(+40.4%)、営業利益率18.1%

IT基盤サービスの利益成長(+40%)とマージン改善が目立ちます。

5.セグメント別分析(ビジネスモデル・強み・リスク)

5-1. ①コンサルティング

ビジネスモデル

近年は、以下のテーマを扱う案件が増加しています。

- デジタル・AI

- 脱炭素・サステナビリティ

- リスキリング・人財戦略

強み

- NRIのリサーチ力(産業・マクロ研究)を背景にした知的ブランド

- コンサルだけで終わらず、IT実装まで見据えた提案ができる

- 利益率が25%前後と極めて高い(2026/3期上期で26.3%)

リスク・留意点

- 人材依存度が非常に高く、採用・育成コストが重い

- 稼働率・単価の管理が重要で、景気後退局面ではまずコンサル案件から減速しやすい

- 若手〜中堅層の離職リスク(他コンサル・外資Techへの流出)

5-2. ②金融ITソリューション

ビジネスモデル

強み

- 金融インフラに深く入り込んだ共同利用プラットフォーム

- 利用銀行・証券会社が多数参加し、スイッチングコストが極めて高い

- システム運用・保守、BPOなどのストック型収益が厚い

この構造により、景気が悪化しても「止められないシステム」として安定収益を維持しやすく、2026/3期上期も売上+7.4%、営業利益+19.5%と堅調です。

リスク・機会

- 金融行政・規制変更(決済制度、デジタル証券、個人情報保護など)の影響

- フィンテック・デジタル証券・暗号資産など新しい金融サービスの台頭に、どこまで対応・共存できるか

- 大口顧客への依存度(特定メガバンク・大手証券への売上集中)

5-3. ③産業ITソリューション

ビジネスモデル

特徴

- プロジェクト型(個別開発)+保守・運用のストック型が混在

- クライアント業種が多様で、景気の好不況がセクターごとにばらつきやすい

- 海外は為替影響も大きく、2026/3期上期の売上はほぼ横ばい(▲0.2%)だが、日本の製造・サービス向けは増収で、利益は+4.1%と改善しています。

利益率が金融ITより低くなりやすい理由

- 業種ごとに要件が多様で、ゼロベース開発が増えれば開発工数が膨らみやすい

- 価格競争が起きやすく、金融と比べて“代替可能感”が高い

- 海外開発では、案件立ち上げ期にコスト先行になりやすい

5-4. ④IT基盤サービス

ビジネスモデル

- データセンター・クラウド・ネットワーク・セキュリティ

- DWP(デジタルワークプレイス)など、クライアントのITインフラ全般の設計・構築・運用

- 多くは金融IT・産業ITセグメント向けの内部取引として計上される

強み

- 長年のデータセンター運用で培った高い信頼性・運用力

- DX時代に不可欠なクラウド・セキュリティ領域で、NRI全体の案件を支える“裏方”

- 2026/3期上期は売上+10.4%、営業利益+40.4%と、高成長と利益率改善が同時に進行中

リスク

- データセンター・ネットワーク設備への継続的な大型投資負担

- 技術更新のスピード(クラウドネイティブ、コンテナ、ゼロトラストなど)に遅れるリスク

- サイバー攻撃・システム障害発生時のレピュテーションリスク(NRIだけでなく顧客にも重大影響)

6.中期経営計画MTP2025とNRIグループビジョン2030

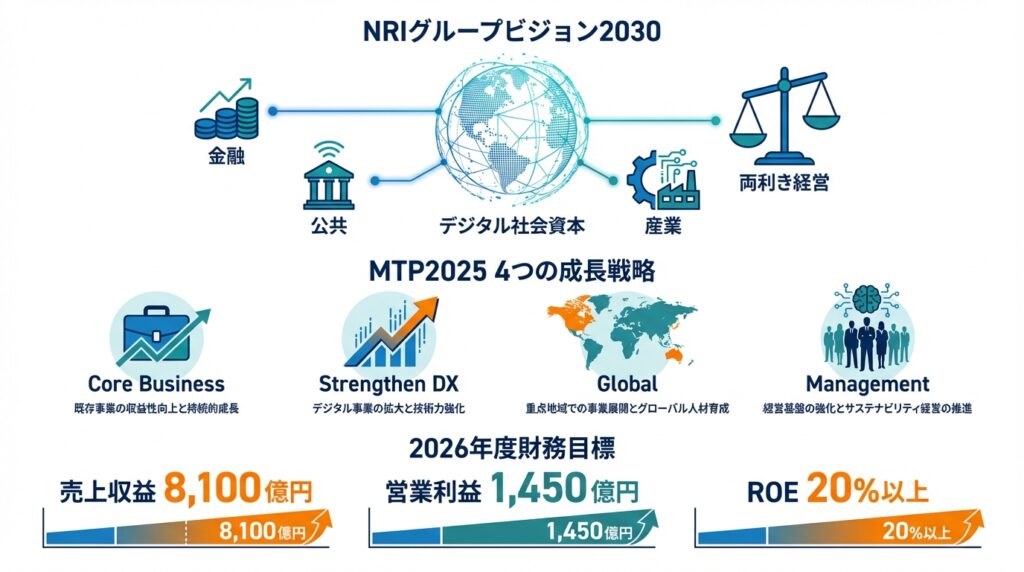

6-1. NRIグループビジョン2030(V2030)

NRIは長期ビジョンとして「NRIグループビジョン2030(V2030)」を掲げ、

「デジタル社会資本(Digital Social Capital)」の形成

をテーマに掲げています。

これは、道路・電力・鉄道のような社会インフラに相当するデジタル版インフラとして、以下を構築し、経済価値(利益)と社会価値(社会課題解決)の「両利き経営」を目指す構想です。

- 金融インフラ

- 社会保障・税番号制度などの公共インフラ

- 産業全体をつなぐデジタル・プラットフォーム

6-2. 中期経営計画 MTP2025(2023〜2025年度)

MTP2025は、V2030実現に向けた3ヵ年の第1ステージです。

4つの成長戦略の柱:

- Core Business:

- Con-Solutionモデルを軸に、金融・産業・公共でコア事業を深化・拡大

- Strengthen DX:

- DX1.0(業務プロセス変革)→ DX2.0(ビジネスモデル変革)→ DX3.0(産業・社会全体の変革)へ

- Global:

- 日本・アジア、豪州に加え、北米を第三の柱としてグローバル展開を強化

- Management:

- 人材投資・サステナビリティ・環境への取り組み・経営基盤強化

数値目標(2026年3月期、MTP2025最終年度のレンジ目標)としては、以下を掲げています。2025/3期時点で売上7,648億円・営業利益1,349億円・ROE 20%超レベルまで来ており、最終年度目標との「距離」はそこまで大きくありません。

- 売上収益:8,100億円前後(レンジ上限)

- 営業利益:1,450億円前後

- 営業利益率:17.9%

- ROE:20%以上

6-3. AI戦略「Business Transformation Through AI」

統合報告書2025では、

「Business Transformation Through AI」

を成長エンジンと位置づけ、以下AI関連サービス体系を整理しています。

- AI戦略コンサルティング

- AIを組み込んだ業務システム(NRI Solution AIなど)

- 開発プロセスへのAI活用(生産性向上)

投資家目線では、以下が、株価ドライバーとなり得るポイントです。

- AIを使ったクライアントの事業変革(DX2.0/3.0)

- 自社の開発生産性向上(エンジニアあたり売上・利益の向上)

7.収益性・効率性指標の分析

7-1. 営業利益率・ROE

- 営業利益率:

- 2025/3期:約17.6%

- 2026/3期上期:19.8%

- ROE(実績):

- 直近の実績で22.5%と非常に高水準(BPS約833円、PBR7.3倍前後)。

高ROEの主な源泉は、以下と考えられます。

- 高い営業利益率(17〜20%)

- 比較的軽めの有形資産(人材中心のサービスモデル)

- 適度な有利子負債(ストレートボンドなど)の活用による資本効率改善

7-2. 投下資本効率(ROIC)イメージ

ROIC(投下資本利益率)の詳細な数値はIR資料でも一部しか明示されていませんが、以下のことから、ROICも国内ITサービス業の中では高水準(概ね2桁%台)と推定されます。

- 営業利益率が高く

- データセンターなどの固定資産を抱えつつも、製造業ほど重い設備産業ではない

7-3. 同業他社との比較感

代表的な国内SI・ITサービスとの比較イメージとしては、下記の水準であるのに対し、NRIはPER30〜35倍・PBR7倍超と明確なプレミアムを享受している状況です。

- TIS(3626):PER20数倍・PBR3〜4倍台

- NTTデータG(9613):PER20数倍・PBR2〜3倍台

- SCSK(9719):PER30倍前後・PBR4〜5倍台

このプレミアムは、以下が評価されていると見てよいでしょう。

- 高い利益率とROE

- 金融インフラとしての安定性

- コンサル+IT+インフラを統合した独自モデル

8.財務体質とキャッシュフロー

8-1. 財務体質:D/Eと自己資本比率

2025年3月期末〜2025年9月末(2026/3期上期末)にかけての財務指標は、以下の通りレバレッジはかなり抑えられた健全なバランスシートです。格付け的にも、高格付けを維持しやすい水準といえます。

- 総資産:9,285億円 → 9,945億円

- 親会社所有者持分比率(自己資本比率):46.7% → 48.0%

- 有利子負債残高:2,462億円 → 2,324億円

- グロスD/Eレシオ:0.57倍 → 0.49倍

- ネットD/Eレシオ:0.17倍 → 0.11倍

8-2. キャッシュフローのトレンド

2025/3期および2026/3期上期のCF

- 営業CF:安定してプラス(上期で736億円)

- 投資CF:データセンター・ソフトウェア・M&A等への投資でマイナス

- フリーCF:プラスだが、AI・プラットフォーム関連などへの戦略投資で変動あり

IT基盤・プラットフォーム拡充のため、無形資産(ソフトウェア)やデータセンターへの投資がやや重いことは留意点ですが、それでもレバレッジは低めで、自己資本も厚く、景気後退局面でも十分耐えうる余力があります。

9.株主還元政策の整理(配当+自社株)

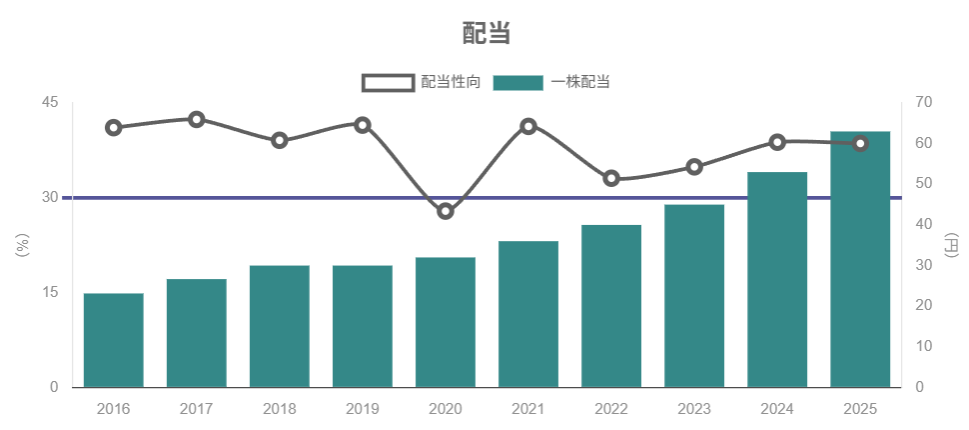

9-1. 配当政策と実績

NRIは、

「中長期的な事業成長のための内部留保を確保しつつ、安定配当を継続」

というスタンスです。

配当実績を見ると、着実な増配トレンドを維持しています。配当性向は概ね30〜40%台で推移し、2026/3期に40%まで引き上げる方針を公表済みです。

- 2021/3期:年間36円前後

- 2025/3期:63円

- 2026/3期予想:74円

9-2. 自社株買いの活用

NRIは、必要に応じて自社株買いも機動的に実施しており、直近数年でも複数回の自己株取得・一部償却を行っています。2026/3期上期の決算では、自己株式残高が減少していることからも、株主還元と資本効率向上を意識した資本政策を継続していることがうかがえます。

9-3. インカム vs キャピタルのバランス

現状の配当利回りは1.2%前後と、インカム狙いとしては特段高い水準ではありません。

一方で、以下の二つの掛け算により、今後も配当自体は着実に増えていく余地があります。

- 利益成長(売上+利益の拡大)

- 配当性向の引き上げ(35%→40%)

したがって、NRIは下記として位置付けるのがしっくりきます。

- 「高配当株」というよりは

- 「成長株だが、配当もきちんと増えていく“配当成長株”」

10.株価水準・バリュエーション評価

10-1. 足元のバリュエーション

2025年11月19日時点での指標は概ね以下の通りです。

- 株価:6,055円

- 時価総額:約3.5〜3.7兆円

- 予想PER:約33〜34倍

- 実績PBR:約7.3倍

- 予想配当利回り:約1.2%

- 実績ROE:約22.5%

10-2. 過去との比較・レンジ感

ここ数年のPERレンジはおおよそ20〜35倍程度で推移しており、足元はレンジの上限ゾーンに近い水準です。

PBRも7倍台とかなり高く、「高ROE・高成長に対するプレミアム評価」がしっかり乗っています。

10-3. プレミアムの妥当性

プレミアムを正当化する要素:

- 営業利益率・ROEともに国内SIでトップクラス

- 金融インフラ・公共インフラとしての安定性

- Con-Solutionモデル+デジタル社会資本という独自の長期ビジョン

- AIを含むDXの追い風

一方で、投資家としては、以下現実も踏まえる必要があります。

- すでにROE20%超が織り込まれている

- 成長率も中計で想定される範囲(年率1桁後半〜2桁前半)

- 利回りは1%台と、あくまで「成長+安定プレミアム」銘柄

11.中長期投資のチェックポイントと主要リスク

11-1. ポジティブ要因(強み)

- 高収益:営業利益率17〜20%、ROE20%超

- 安定成長:DX・AI投資の追い風、共同利用システム・BPOによるストック収益

- 強固な顧客基盤:金融機関・大企業・公共セクターに深く入り込んだミッションクリティカルなシステム群

- デジタル社会インフラとしての役割:マイナンバー、社会保障、決済インフラなど

- AI・DXの本格導入:クライアントのビジネスモデル変革と自社の開発生産性向上の両面

11-2. ネガティブ/リスク要因

- 材獲得競争・人件費上昇

- 優秀なコンサルタント・エンジニアの採用・育成コスト

- 他社への流出リスク

- 大口顧客依存・案件集中

- 特定のメガバンク・大手証券などへの依存度

- 特定大型案件の遅延・中止リスク

- システム障害・サイバー攻撃・規制変更

- 金融インフラに障害が発生した場合のレピュテーションリスク

- 個人情報保護・金融行政・サイバーセキュリティ規制の強化

- 海外M&A・海外展開のリスク

- 買収先の統合作業(PMI)の難しさ

- 為替変動・海外経済の影響

11-3. 中長期投資家が定期的にチェックすべきKPI

- 売上収益・営業利益・営業利益率・ROE

- セグメント別売上・利益(特に金融IT・IT基盤・産業ITの成長率と利益率)

- 受注残高・案件受注のトレンド

- プラットフォーム(共同利用システム)利用社数・取扱高

- 海外売上比率(豪州・北米など)

- 社員数・離職率・人材投資額

- データセンター・クラウド関連の設備投資額・減価償却

- 配当・自社株買いの方針・実績

12.まとめ:どんな投資家に向く銘柄か

12-1. 要点の再整理

総括すると、NRIは

「配当成長+安定成長を期待できる“ディフェンシブ寄り高収益グロース”銘柄

と表現するのがしっくりきます。

- 景気に大きく振られにくい金融・公共インフラ色が強く

- かつDX・AI・グローバル展開といった成長テーマも押さえている

- その結果として、ROE20%超・PER30倍超・PBR7倍超というプレミアムを長く維持してきた

ポートフォリオの中での位置づけとしては、以下の使い方が考えられます。

- ハイボラなハイテク・半導体株の“安定サイドカー”

- バリュー株中心ポートフォリオの中に組み込む「高品質成長株スパイス」

- IT・情報通信セクターの中核として、中長期で持ち続けるコア銘柄

一方で、以下投資家にはやや向きません。NRIは、「高品質な成長と適度な株主還元にプレミアムを払ってもよい」と考える投資家向けの銘柄です。

12-2. 注意書き

- 本記事は、公開情報(決算短信・有価証券報告書・統合報告書・IR資料等)をもとに、筆者が独自に整理・解釈したものであり、特定銘柄の売買を推奨するものではありません。

- 最終的な投資判断は、

ご自身の投資目的・リスク許容度・運用期間等を踏まえ、

読者ご自身の責任で行っていただく必要があります。