1. はじめに:この記事で分かること

本記事では、日本農薬(4997)について、2021年3月期〜2025年3月期の5年間を中心に、

売上・利益の推移、資本効率、財務体質、株主還元、現在の株価水準までを整理し、

「3〜5年の中長期で投資判断をする際に、どこを見るべきか」

という視点でまとめます。

日本農薬は、ニッチながらも「世界売上の約7割を海外で稼ぐグローバル農薬メーカー」であり、

・天候・為替・規制の影響を強く受ける一方で、

・人口増加・食料需要拡大という長期テーマに直接乗るビジネスでもあります。

数字の“良し悪し”だけでなく、

- どの地域・事業が稼ぎ頭なのか

- ROEがなぜ伸び悩んでいるのか

- 中期計画「GGS」と2030年ビジョンが意味するもの

- 現在のPER・PBRが“割高かどうか”をどう解釈するか

といった点を、指標の背景まで踏み込んで解説していきます。

2. 企業概要:何をしている会社か

2-1. 会社の基本情報

- 会社名:日本農薬株式会社

- 上場市場:東証プライム

- 資本金:約149億円

- 創立:1928年(日本初の農薬専業メーカー)

主要事業内容は以下のとおりです。

- 農薬事業

- 除草剤・殺菌剤・殺虫剤・植物成長調整剤などの農薬/作物保護資材

- 国内外の農家や農薬メーカー向けに製剤・原体を供給

- 化学品・医薬・動物薬事業

- 住宅関連薬剤(シロアリ防除など)、医薬品・動物用医薬品など

研究開発力に強みを持つメーカーであり、

「自社で開発した製品の売上比率が70%以上」とされています。

2-2. 売上構成とグローバル展開

2025年3月期の売上構成(連結)は概ね以下のイメージです。

- 海外農薬販売:約7割

- 国内農薬販売:約2割強

- 農薬以外の化学品・その他:数%

地域別には、海外売上高比率が約70%、米州・欧州・アジアに幅広く展開しており、

世界約18拠点で事業を展開しています。

収益の柱は一貫して農薬事業(特に海外)であり、

化学品・医薬・動物薬は売上規模としては小さめですが、

ポートフォリオ分散と収益補完の意味合いが強いと考えられます。

3. 業界・競合環境

3-1. グローバル農薬市場のトレンド

日本農薬の決算説明資料によると、世界の農薬市場は

2010年から2023年までは拡大基調でしたが、2024年は価格下落や在庫調整の影響から

前年比▲6.3%の701億ドルに縮小しています。

一方で、人口増加や新興国の食料需要拡大を背景に、

2029年には778億ドル(年平均成長率2.1%)まで拡大する見通しが示されています。

ポイントは

- 短期:天候・在庫・相場に左右されやすいサイクル性が強い

- 中長期:食料需要・環境規制を背景に、構造的には緩やかな成長が期待される

という二面性があることです。

環境規制の強化により、

- 有害性の高い既存農薬は登録が取り消される一方、

- 安全性・環境調和型の新規剤やバイオ農薬へのニーズが高まる

という流れが続いており、研究開発型メーカーにはチャンスと負担が同時に生じています。

3-2. 日本農薬のポジション

市場シェアを見ると、ある調査では:

- 国内農薬市場シェア:約5%で第8位

- 世界農薬市場シェア:約1%で第15位

とされており、グローバルでは中堅、国内では準大手クラスのポジションです。

競合としては、国内では

- クミアイ化学工業(4996)

- 北興化学工業(4992)

- 日産化学(4021・ファインケミカル大手で農薬も主力)

などが挙げられます。

さらに、世界的にはシンジェンタ・BASF・Bayer・Cortevaなどの巨大アグロケミカル企業との競争に晒されています。

日本農薬は、巨大メジャーと比べると規模で劣る一方、

- 特長ある自社開発剤

- 地域ごとに密着した販売ネットワーク

を強みに、「ニッチだが高付加価値」領域で存在感を高めていると考えられます。

4. セグメント別分析:どこが稼ぎ頭か

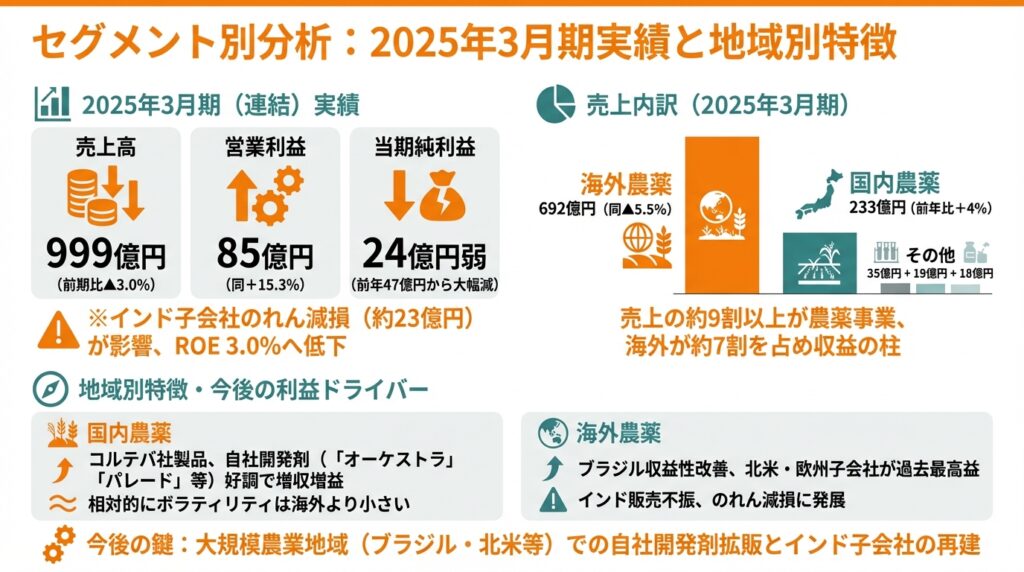

4-1. 2025年3月期実績のざっくり構造

2025年3月期(連結)の実績は以下のとおりです。

- 売上高:999億円(前期比▲3.0%)

- 営業利益:85億円(同+15.3%)

- 親会社株主に帰属する当期純利益:24億円弱(前年47億円から大幅減)

- インド子会社ののれん減損(約23億円)が響きROEは3.0%まで低下

売上内訳(2025年3月期)は:

- 国内農薬:233億円(前年比+4%)

- 海外農薬:692億円(同▲5.5%)

- 農薬その他:19億円

- 農薬以外の化学品:35億円

- その他:18億円

この数字から読み取れるポイントは、

- 売上の約9割以上が農薬事業であり、完全に農薬メーカーとしての性格が強い

- 海外農薬が売上の約7割・利益面でも主力(ブラジル・北米・欧州など)

- 医薬・化学品は売上規模が小さいものの、既存製品の安定収益源

という構図です。

4-2. 地域別の特徴

国内農薬

- コルテバ社製品の販売好調に加え、

自社開発剤(「オーケストラ」「パレード」など)の普及で増収・増益。 - 水稲・果樹・野菜など多様な作物に展開しており、気象条件により振れやすいものの、

相対的にはボラティリティは海外より小さい印象。

海外農薬

- ブラジルでの原材料価格低下に伴う収益性改善、

北米・欧州子会社が過去最高益を更新するなど、利益面では大きく貢献。 - 一方で、インドでは豪雨や流通在庫の影響から販売不振となり、

のれん減損にまで発展している点は要注意。

今後の利益ドライバーとしては、

- ブラジルや北米など大規模農業地域での自社開発剤拡販

- インド子会社の再建(販売回復+コスト構造の見直し)

が鍵になります。

5. 業績・財務分析(連結ベース)

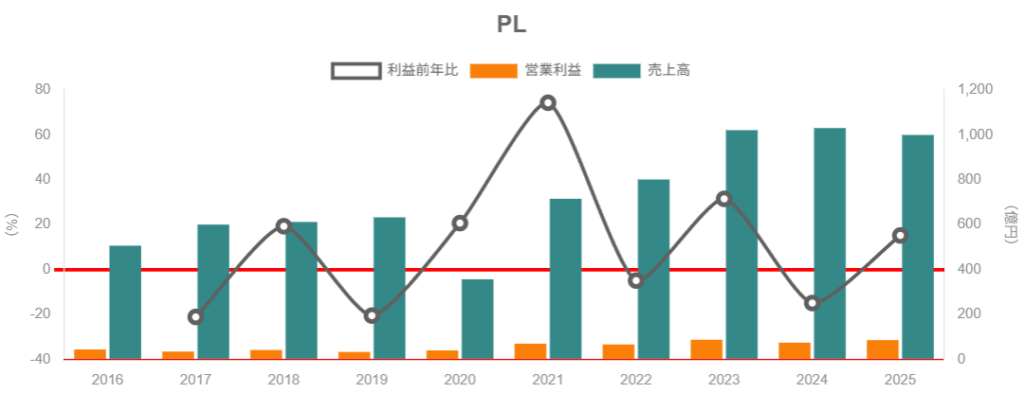

5-1. 売上・利益・マージンの5年推移

IRサイトの「業績・財務ハイライト」によると、2021〜2025年3月期の推移は以下の通りです(単位:百万円)。

- 売上高:

- 2021年:71,525

- 2022年:80,110

- 2023年:102,090

- 2024年:103,033

- 2025年:99,966

- 営業利益:

- 2021年:6,981

- 2022年:5,762

- 2023年:8,739

- 2024年:7,438

- 2025年:8,576

これをざっくり整理すると:

- 2021〜2023年:

- 売上は約715億円 → 約1,020億円へと大きくステップアップ

- 営業利益も6〜8%台のマージンで拡大

- ブラジル・北米・欧州等の海外農薬販売と円安が牽引

- 2024〜2025年:

- 農薬在庫調整や天候要因で売上は横ばい〜やや減少

- しかし、原材料価格低下や高採算品の拡販で、

営業利益は7〜9%程度のマージンを維持

実際、営業利益率を試算すると概ね:

- 2021年:約9.8%

- 2022年:約7.2%

- 2023年:約8.6%

- 2024年:約7.2%

- 2025年:約8.6%

となっており、

「売上はサイクルに振られつつも、7〜9%台の営業利益率を概ね維持」

というのが足元5年間の姿です。

5-2. ROE・ROA・ROICなど資本効率

統合報告書のデータでは、ROE(自己資本利益率)は:

- 2021年:7.40%

- 2022年:6.96%

- 2023年:6.58%

- 2024年:6.41%

- 2025年:3.03%

と推移しています。2025年に急低下しているのは、

インド子会社ののれん減損(約23億円)が一過性に純利益を押し下げたためであり、

営業利益ベースではむしろ改善していることに注意が必要です。

ROEの分解イメージ

- 利益率:営業利益率7〜9%台

- 総資産回転率:農薬ビジネス特有の在庫・売上債権が重く、1倍前後

- レバレッジ:自己資本比率50%前後、有利子負債は自己資本の0.4倍程度

→ 総じて、「そこそこの利益率 × そこそこの回転率 × 適度なレバレッジ」でROE6〜7%程度

という構図になっています。

中期経営計画では2027年3月期にROE8%以上、

2030年には10%以上を目指すとされており、

- 高付加価値品比率の引き上げ(マージン改善)

- 研究開発投資によるパイプライン強化

- インド子会社の収益性改善

などで、どこまでROEを押し上げられるかが重要なチェックポイントになります。

5-3. キャッシュフローと設備投資

2024年3月期の決算短信では、

- 営業CF:▲3.4億円(税引前利益はプラスだが、売上債権の増加などでマイナス)

- 投資CF:▲48億円(関係会社株式取得・有形固定資産の取得など)

- 財務CF:+98億円(長期借入増加など)

となっており、成長投資とM&Aを長期借入で賄った形です。また、統合報告書によれば、2021〜2025年3月期の研究開発費は:

- 2021年:44.6億円

- 2022年:46.8億円

- 2023年:52.1億円

- 2024年:54.5億円

- 2025年:63.9億円

売上高に対する比率は概ね5〜6%台で推移しており、

「売上の6%前後をR&Dに投じる研究開発型企業」と言えます。

5-4. 財務健全性(有利子負債・自己資本比率)

同じく統合報告書より、2021〜2025年3月期のバランスシート指標は:

- 自己資本比率:

- 2021年:56.4%

- 2022年:55.5%

- 2023年:51.9%

- 2024年:49.4%

- 2025年:50.8%

- 有利子負債残高:

- 2021年:192億円

- 2022年:185億円

- 2023年:269億円

- 2024年:402億円

- 2025年:340億円

- D/Eレシオ:0.32 → 0.51 → 0.44

2024年にM&Aや設備投資に伴い有利子負債が膨らんだものの、

自己資本比率は依然50%前後を維持しており、

「やや借入は増えているが、財務基盤としてはまだ保守的な水準」と解釈できます。

6. 株主還元政策(配当・自社株買い)

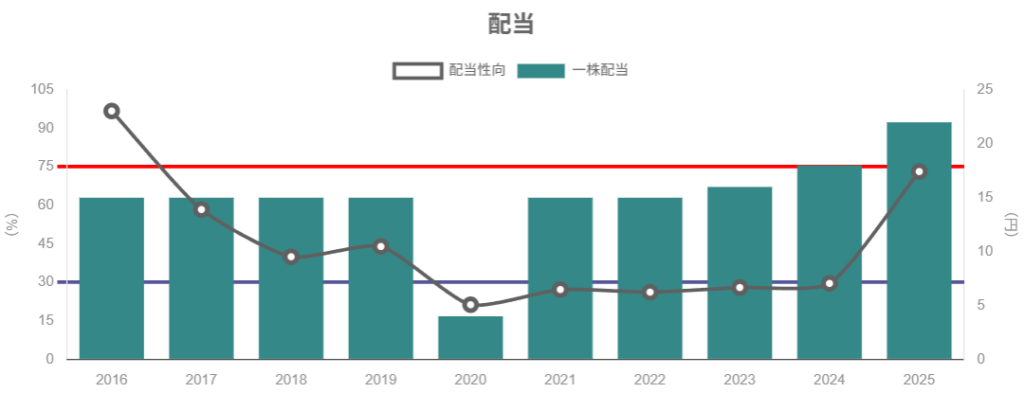

6-1. 配当実績と方針

1株当たり配当金の推移は概ね:

- 2021年3月期:15円

- 2022年3月期:15円

- 2023年3月期:16円

- 2024年3月期:18円

- 2025年3月期:22円

- 2026年3月期予想:27円

中期経営計画「GGS」開始時点では、

「累進配当を基本とし、中長期的には配当性向40%水準を目指す」

というスタンスでしたが、2025年3月に方針が変更され、

「累進配当を基本とし、配当性向40%を目安に配当を行う」

と、より“今この瞬間から40%程度を意識する”形に修正されています。さらに2030年度のありたい姿では、

配当性向50%を目指すと明示しており、

中長期的には株主還元を強化する方向感がはっきりしてきました。

6-2. 自社株買い

自己株式取得は、2025年3月期に約1.5億円規模の取得が確認できるものの、

額としては限定的であり、現時点では

- 還元の主軸は配当

- 自社株買いはスポット的・補完的

というスタンスとみられます。

6-3. 中長期投資家から見た魅力度

- 配当は減配せずに増配基調

- 方針として配当性向40%→将来的には50%を志向

- ただし現状のROEが3〜6%台と高くないため、

「高成長+高配当」銘柄というよりは、

「中程度の成長 × 安定配当 × R&D投資で中長期にじわじわ企業価値を高めるタイプ」

と捉えるのが現実的と考えられます。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2026年1月16日時点(株価1,037円前後)の主要指標は概ね:

- 日本農薬

- PER(会社予想):約15倍

- PBR:ほぼ1.0倍

- 配当利回り(2026年3月期予想27円ベース):約2.6%

比較として:

- クミアイ化学(4996)

- PER:約19倍

- PBR:約0.6倍

- 配当利回り:約3.5%

- 北興化学(4992)

- PER:約10倍

- PBR:約0.9倍

- 配当利回り:約3.1%

- 日産化学(4021)

- PER:約17倍

- PBR:約2.6倍

- 配当利回り:約3.3%

- TOPIX(2025年末時点)

- PER:約18.7倍

- PBR:約1.9倍

- 配当利回り:約1.9%

7-2. 水準感の整理

これらをざっくり相対比較すると:

- PER

- TOPIX(約19倍)や日産化学(約17倍)よりは低く、

- 業績の安定性が高いとは言い難い“中堅農薬専業”としてはおおむね妥当〜やや割安なゾーン。

- PBR

- ちょうど1倍前後で、「解散価値×1倍」が意識される水準。

- ROEが現状3〜6%台であることを考えると、PBR 1倍近辺は妥当とも言える一方、

中期的にROE8〜10%を実現できるなら、1倍を明確に上回る余地も理論的にはあります。

- 配当利回り

- 2.6%程度と、日本株全体(TOPIX 1.9%)よりは高めだが、

高配当株として飛び抜けているわけではない。

- 2.6%程度と、日本株全体(TOPIX 1.9%)よりは高めだが、

総合すると、現状の業績(ROE水準含む)を前提にすれば「おおむね妥当〜やや割安」、

一方で、

- ROE 8〜10%

- 営業利益率9〜10%

- 研究開発投資の成果としての新剤貢献

といった中期計画が順調に進むなら、

上振れ余地も意識できるバリュエーションと捉えられます。

8. 成長ドライバーと今後の注目ポイント

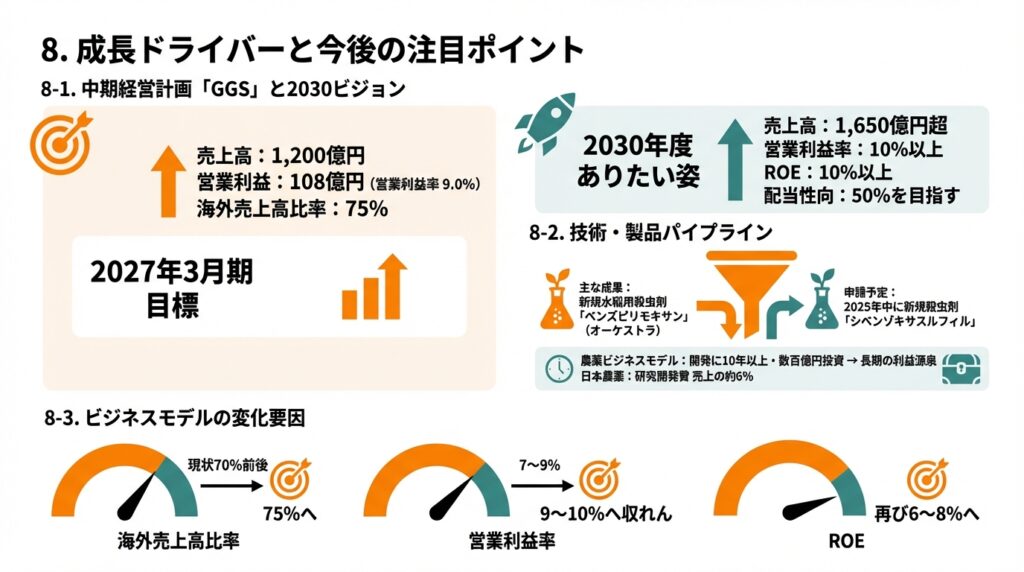

8-1. 中期経営計画「GGS」と2030ビジョン

中期経営計画「Growing Global for Sustainability(GGS)」では、

2027年3月期に:

- 売上高:1,200億円

- 営業利益:108億円(営業利益率9.0%)

- ROE:8%以上

- 海外売上高:900億円(比率75%)

- 研究開発投資:3年間で約200億円

を掲げています。

さらに、2030年度のありたい姿として、2025年の見直し後のKPIは:

- 売上高:1,650億円超

- 営業利益率:10%以上

- ROE:10%以上

- 配当性向:50%を目指す

と、かなり“攻めた”姿になっています。

8-2. 技術・製品パイプライン

統合報告書等では、近年の主な成果として:

- 新規作用性の水稲用殺虫剤「ベンズピリモキサン」(商品名「オーケストラ」)

- 2025年中に農薬登録申請予定の新規殺虫剤「シベンゾキサスルフィル」

などが挙げられています。

農薬は、

- 開発に10年以上・数百億円規模の投資

- その代わり特許・登録で参入障壁が高く、当たれば長期の利益源泉

というビジネスモデルであり、

研究開発費を売上の約6%投じている日本農薬にとって、

このパイプラインが中長期の成長ドライバーになるかどうかが極めて重要です。

8-3. ビジネスモデルの変化要因

今後の決算でチェックしたいKPIとしては:

- 地域別売上(特にブラジル・北米・インド)

- 海外売上高比率(現状70%前後 → 計画では75%へ)

- 営業利益率のトレンド(7〜9%から9〜10%へ収れんできるか)

- ROE(のれん減損一巡後に再び6〜8%へ戻せるか)

- 研究開発費とその成果(新剤の上市・売上貢献度)

あたりが投資家が追うべき数字だと考えられます。

9. 主なリスク要因

日本農薬のリスクは、数字上・事業構造上から以下のように整理できます。

- 天候・作況リスク

- 高温・干ばつ・豪雨などにより散布機会が減少し、

売上が四半期〜年単位で大きく振れる可能性があります。 - 特にブラジルやインドなど、同社売上に占める比重が大きい地域の天候には要注意。

- 高温・干ばつ・豪雨などにより散布機会が減少し、

- 価格競争・ジェネリック農薬の台頭

- 一部地域ではジェネリック農薬や在庫調整の影響で価格下落が生じており、

粗利率の悪化要因となり得ます。

- 一部地域ではジェネリック農薬や在庫調整の影響で価格下落が生じており、

- 規制・ESG要因

- EUを中心に農薬規制は年々厳格化しており、

登録取消による製品ポートフォリオの見直しや、

新規剤の開発コスト上昇につながるリスクがあります。

- EUを中心に農薬規制は年々厳格化しており、

- 為替リスク

- 売上の約7割を海外で稼ぐ構造上、円高局面では利益圧迫要因となります。

- 一方で、足元数年は円安が追い風になっており、

為替前提が変わると業績モーメントも変わる点は意識が必要です。

- M&A・海外子会社のリスク

- インド子会社ののれん減損に見られるように、

期待通りの収益を上げられない場合、

減損・追加投資・再建コストが発生する可能性があります。

- インド子会社ののれん減損に見られるように、

- 財務レバレッジの上昇

- 有利子負債はここ数年で増加しており、D/Eレシオも0.5倍近くまで上昇しました。

とはいえ自己資本比率は約50%で、現時点で危険水準ではありませんが、

さらなる大型M&Aや投資が続く場合は、財務の健全性も併せてチェックしたいところです。

- 有利子負債はここ数年で増加しており、D/Eレシオも0.5倍近くまで上昇しました。

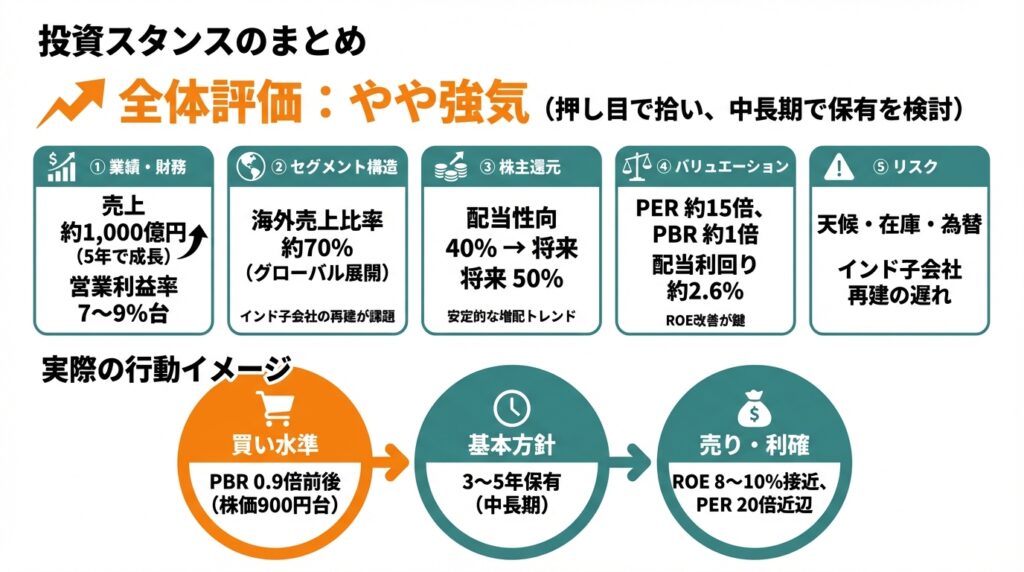

10. 投資スタンスのまとめ

10-1. 全体評価:私なら「やや強気」〜「中立寄りやや強気」

現時点でのスタンスを一言で表すと、

「やや強気(押し目で拾い、中長期で保有を検討)」

というイメージです。

その理由を、5つの観点で整理します。

① 業績・財務

- 売上はボラティリティがあるものの、

5年で約715億円→約1,000億円へとステップアップしている。 - 営業利益率は7〜9%台を維持しており、

原材料価格低下や高付加価値品の拡大により収益性改善の余地がある。 - のれん減損によるROE低下は一過性要因の色が濃く、

本業の稼ぐ力はむしろ改善傾向にある。

② セグメント構造

- 海外売上比率約70%と、

日本の農薬メーカーとしてはかなりグローバルに振れた構造。 - ブラジル・北米・欧州など大規模市場で、自社開発剤を軸にした事業展開が進んでいる。

- 一方、インド子会社の再建は“宿題”であり、

ここが進捗すれば利益の上振れ余地が生まれる一方、

進まない場合はROE改善の足かせとなり得る。

③ 株主還元

- 配当は安定的な増配トレンド。

- 配当性向40%→将来50%を目指すという方針は、中長期投資家にはプラス材料。

- 自社株買いは現時点では小規模で、総還元性向という意味ではやや物足りない面もある。

④ バリュエーション

- PER15倍前後、PBR約1倍、配当利回り約2.6%という水準は、

TOPIXや日産化学と比較すると割高感は小さく、むしろやや割安寄りといった印象。 - ROEが現状3〜6%台であることを踏まえると、

「ROE改善が本当に実現するか」が評価の分かれ目。

⑤ リスク

- 天候・農薬在庫・価格競争・為替など、

農薬ビジネス特有のサイクル要因は常に付きまとう。 - インド子会社の再建が長引くと、

新たな減損リスクや資本効率の低下につながる可能性も否定できない。

10-2. 実際の行動イメージ

個人投資家が取れるスタンスとしては、例えば:

- 基本方針:

- 日本株ポートフォリオの「農業・食料」「化学・素材」枠の一部として、

3〜5年保有を前提に組み入れ検討。

- 日本株ポートフォリオの「農業・食料」「化学・素材」枠の一部として、

- 買い水準のイメージ:

- PBRが0.9倍前後(BPS≒1,000円として株価900円台)まで調整した局面では、

「中期計画の進捗を前提に、押し目買いを検討する」

といった戦略が考えられます。

- PBRが0.9倍前後(BPS≒1,000円として株価900円台)まで調整した局面では、

- 売り・利確のイメージ:

- ROEが実際に8〜10%へ近づき、PERが20倍近辺まで評価されてきた場合、

一部利益確定を検討する、というイメージも取り得ます。

- ROEが実際に8〜10%へ近づき、PERが20倍近辺まで評価されてきた場合、

11. まとめと注意書き

11-1. 要点の再整理(箇条書き)

- 日本農薬は、売上の約7割を海外農薬で稼ぐグローバル中堅農薬メーカー。

- 2021〜2025年で売上は約1.4倍、営業利益率は7〜9%台を維持しつつも、

インド子会社ののれん減損でROEが一時的に低下している。 - 財務は自己資本比率約50%、D/Eレシオ0.4倍台と、

借入は増えているもののまだ保守的な水準。 - 配当は増配基調で、配当性向40%→将来50%を目指す方針に変更され、

中長期の株主還元強化が期待できる。 - 現在のPER・PBR・配当利回りを総合すると、

「業績モメンタム次第で評価が変わりうる、やや割安寄りの中堅グローバル農薬株」と位置づけられる。

11-2. 注意書き

- 本記事は、公開情報(決算短信・有価証券報告書・統合報告書・IR資料等)に基づき、

一個人としての見解を整理した情報提供目的のものであり、

特定銘柄の売買を推奨するものではありません。 - 将来の株価や業績を保証するものではなく、

実際の投資判断は、読者ご自身の責任と判断で行っていただく必要があります。 - また、本文中の指標・株価水準は執筆時点の情報に基づくものであり、

市場環境や企業動向の変化により、今後大きく変動する可能性があります。