1. はじめに:この記事で分かること

インソース(6200)は、「社員研修」「DX・生成AI研修」「eラーニング・LMS(Leaf)」などを組み合わせて、人材育成・DX教育をワンストップで提供する企業です。

2021年9月期〜2025年9月期にかけて、売上・利益ともに高い成長を続けながら、営業利益率40%超・ROE30%超という、国内上場企業のなかでもかなり高水準の収益性を維持しています。

本記事では、中長期(3〜5年)でインソースへの投資を検討する個人投資家の方向けに、

- 2021〜2025年の業績・財務のトレンド

- 事業セグメント別・顧客セグメント別の成長ドライバー

- ROE/ROA・キャッシュフロー・株主還元方針の解釈

- 足元の株価水準(PER・PBR・配当利回り)の位置づけ

- 中期経営計画「Road to Next 2028」と今後の注目KPI

を整理し、「自分で投資判断を下すためのチェックポイント」を提示することを目的とします。

2. 企業概要:何をしている会社か

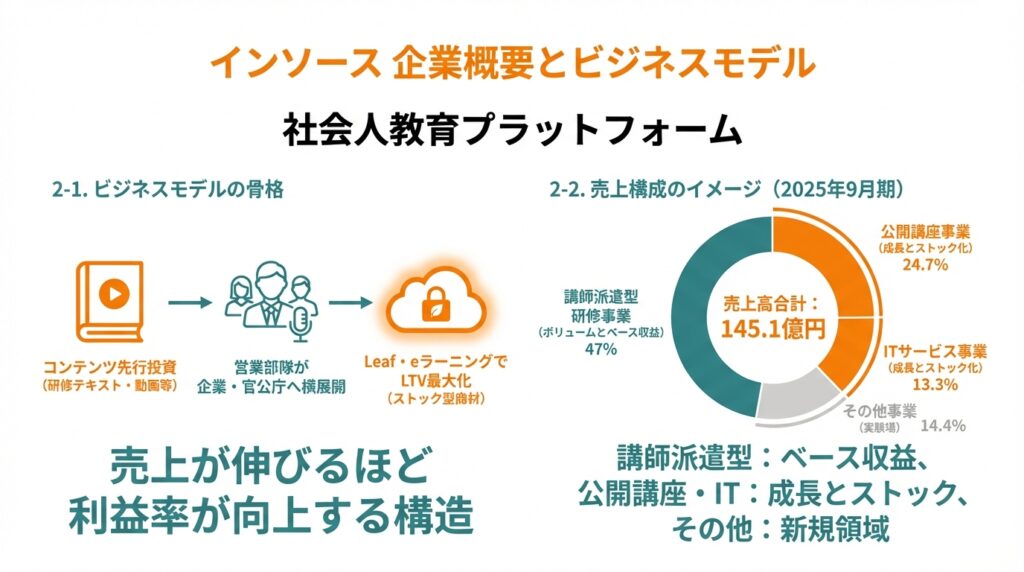

2-1. ビジネスモデルの骨格

インソースは「社会人教育プラットフォーム」を標榜する、人材育成・DX教育の総合サービス企業です。主な事業は以下の4つに整理できます。

- 講師派遣型研修事業

- 企業や官公庁に講師を派遣し、オーダーメイド/カスタマイズした研修を提供。

- 階層別(新入社員〜管理職)、テーマ別(マネジメント、コンプライアンス、ハラスメント、DX等)まで幅広いコンテンツを保有。

- 公開講座事業

- 1名から参加できる公開型セミナー(会場+オンライン)を提供。

- 企業の研修予算ではなく個別部署・個人レベルのニーズも取り込みやすいモデル。

- ITサービス事業(LMS「Leaf」など)

- eラーニング視聴・研修管理システム「Leaf」をSaaS型で提供。

- 研修動画や教育コンテンツをLMS上で配信し、利用企業から月額利用料(MRR)を徴収するストックビジネス。

- その他事業

- eラーニング・動画コンテンツ制作、アセスメント・コンサルティング、オンラインセミナー運営代行、地方創生サービスなど。

基本的な収益構造は、

- コンテンツ(研修テキスト・動画等)への先行投資

- 営業部隊が企業・官公庁へ横展開

- Leaf・eラーニングなどストック型商材でLTVを最大化

というモデルで、コンテンツの再利用性が高いため、売上が伸びるほど売上総利益率・営業利益率が上がりやすい構造になっています。

2-2. 売上構成のイメージ(2025年9月期)

2025年9月期の事業別売上構成比は、決算説明資料によると概ね以下の通りです。

- 講師派遣型研修事業:約47%

- 公開講座事業:24.7%

- ITサービス事業:13.3%

- その他事業:14.4%

売上高ベースにざっくり当てはめると、

- 売上高合計:145.1億円

- 講師派遣型研修:約69億円

- 公開講座:約35.8億円

- ITサービス:約19.3億円

- その他:約20.9億円

というイメージです。

講師派遣型が「ボリュームとベース収益」、公開講座とITサービスが「成長とストック化」、その他事業が「新規領域・周辺事業の実験場」という役割分担になっていると捉えるとイメージしやすいと思います。

3. 業界・競合環境

3-1. 人材育成・DX教育市場の追い風

2025年9月期決算短信では、社会人教育市場について「人的資本経営を通じた企業価値向上の機運を背景に、底堅い需要が継続」「DX教育市場は急速に拡大」と述べられています。

- 東証プライム上場企業には人的資本の開示が求められ、研修や人材育成への投資を“見える化”する流れ。

- 生成AI・データ利活用など、全社的なリスキリングが必要なテーマが増加。

- 公務員・自治体向けにもDX・人材育成ニーズが拡大。

こうした構造的な追い風のなかで、インソースは「コンテンツ×営業網×IT基盤(Leaf)」を武器に、民間企業から官公庁まで幅広い需要を取り込んでいる状況です。

3-2. 競合:リンクアンドモチベーション・ベネフィット・ワン等

人材・教育関連の上場企業として、代表的な比較対象に

- リンクアンドモチベーション(2170):組織開発・エンゲージメント向上コンサル+研修

- ベネフィット・ワン(2412):福利厚生アウトソーシング+会員制サービス

などが挙げられます。

足元のバリュエーション(2026年1月時点)は、

- リンクアンドモチベーション:PER約14.5倍、PBR約3.2倍、配当利回り約3.0%

- ベネフィット・ワン:PER60倍台、PBR14倍台、配当利回り1〜2%台

と、収益モデルや成熟度の違いはあるものの、「高いPBRと配当+成長期待」が評価されている点では共通しています。インソースは後述の通り、高ROE・高成長ながらPERは中型グロースとしてはやや抑えめの水準に位置しています。

4. セグメント別分析(事業別の収益性・成長性)

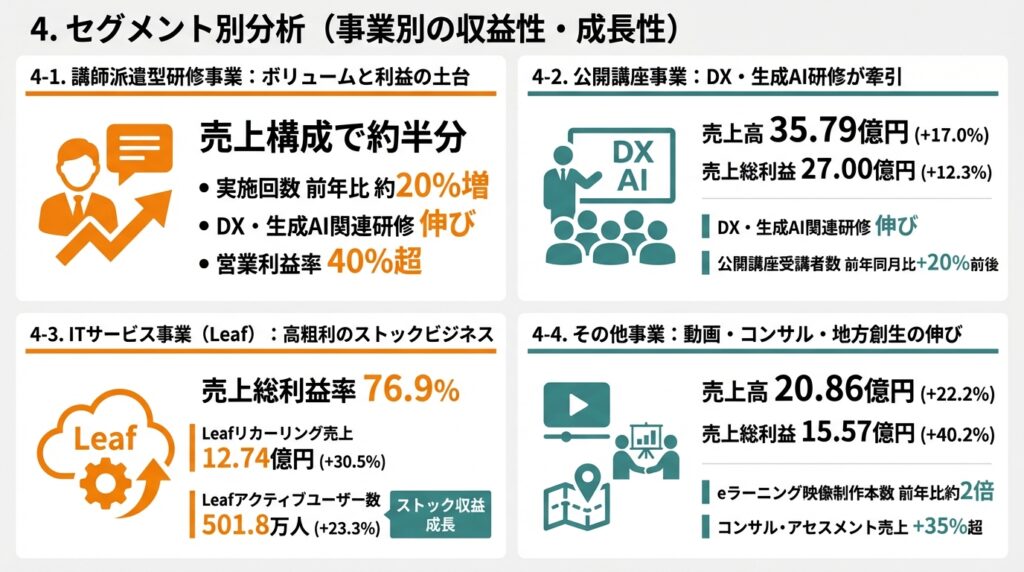

4-1. 講師派遣型研修事業:ボリュームと利益の土台

売上構成で約半分を占める中核事業です。2025年9月期決算説明資料によれば、講師派遣型研修の実施回数は前年比約20%増と、数量ベースでも堅調な拡大が続いています。

- 民間企業向け・官公庁向けともに対面研修が回復。

- 特にDX・生成AI関連研修の伸びが高く、単価・利益率の押し上げ要因に。

この事業は、コンテンツを繰り返し利用できるため売上総利益率が高い一方、講師・営業の人件費が販管費として乗る構造です。営業人数を増やしつつも、研修単価や1顧客あたり売上高を引き上げることで、営業利益率40%超という高水準を実現しています。

4-2. 公開講座事業:DX・生成AI研修が牽引

公開講座事業は2025年9月期、

- 売上高:35.79億円(前年30.60億円、+17.0%)

- 売上総利益:27.00億円(同24.05億円、+12.3%)

- 通期売上構成比:24.7%(前年24.5%)

と、売上・利益ともに2桁成長を継続しています。

一方で、

- 新規会場の増設や、稼働率確保のため1開催あたり受講者数がやや低下

- その結果、売上総利益率は前年より約3ポイント低下

と説明されており、攻めの投資と収益性のバランスを取りにいっている局面と見ることができます。

月次KPIでは、公開講座受講者数・DX関連研修受講者数が前年同月比+20%前後で推移しており、生成AI研修など新テーマへの需要が顕著です。

4-3. ITサービス事業(Leaf):高粗利のストックビジネス

ITサービス事業は、主にLMS「Leaf」と関連サービスから構成されます。2025年9月期実績は、

- 売上高:19.29億円(前年18.22億円、+5.9%)

- 売上総利益:14.83億円(同14.24億円、+4.1%)

- 売上総利益率:76.9%(同78.2%)

- 売上構成比:13.3%(前年14.6%)

と、「売上構成比はまだ10%強だが、粗利率が非常に高い」セグメントです。

KPIとしては、

- Leafリカーリング(月額収入)売上:12.74億円(前年9.76億円、+30.5%)

- Leaf有料利用組織数:860組織(+16.1%)

- Leafアクティブユーザー数:501.8万人(+23.3%)

と、ストック収益の成長は売上高以上のペースで伸びています。

ここが中長期での「第二の柱候補」であり、

- 今後3〜5年で売上構成比がどこまで高まるか

- MRR/ARRの伸びが鈍化しないか

は中長期投資家にとって重要なチェックポイントになります。

4-4. その他事業:動画・コンサル・地方創生の伸び

その他事業は、

- 動画・eラーニングの販売

- 映像制作ソリューション

- コンサル・アセスメント

- オンラインセミナー代行

- 地方創生サービス など

多岐にわたるサービスの集合体です。2025年9月期は、売上高20.86億円(+22.2%)、売上総利益15.57億円(+40.2%)と、売上・利益ともに高い成長を示しました。

特に、

- eラーニングの映像制作本数が前年比約2倍

- コンサル・アセスメント売上も+35%超

と、「コンテンツIP」と「上流コンサル」のいずれも拡大しています。

中期的には、

- 生成AIを活用したコンテンツ制作

- コンサル+教育+システム導入までを一気通貫で提供

といった形で、高付加価値ゾーンの売上比率が高まるかどうかがポイントです。

5. 業績・財務分析(連結ベース)

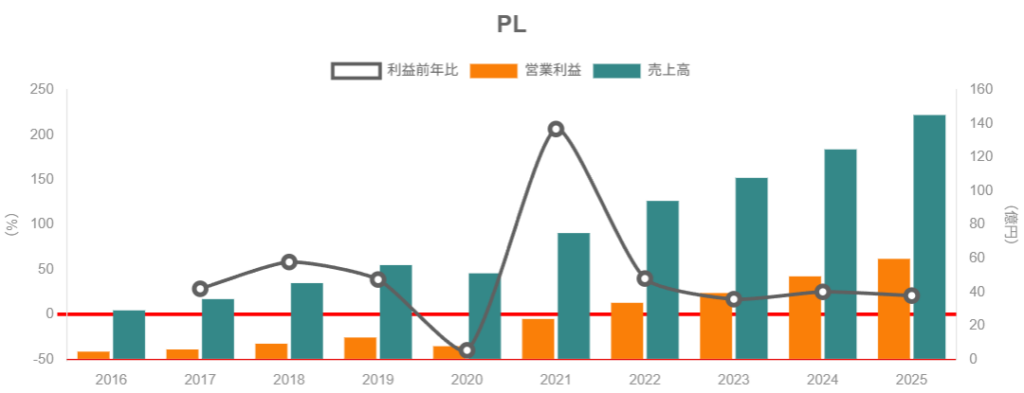

5-1. 売上高・営業利益・営業利益率の推移(2021〜2025年)

通期データを整理すると、2021〜2025年9月期の推移は以下の通りです。

- 売上高

- 2021/9:75.0億円

- 2022/9:94.2億円(+25.6%)

- 2023/9:108.0億円(+14.5%)

- 2024/9:124.7億円(+15.7%)

- 2025/9:145.1億円(+16.3%)

- 営業利益

- 2021/9:24.0億円

- 2022/9:33.7億円

- 2023/9:39.4億円

- 2024/9:49.4億円

- 2025/9:59.8億円

- 営業利益率

- 2021/9:32.1%

- 2022/9:35.8%

- 2023/9:36.6%

- 2024/9:39.6%

- 2025/9:41.2%

売上・営業利益ともに年平均15〜20%前後の成長を続けつつ、営業利益率は32%→41%へ約9ポイント改善しています。

「売上が伸びるほど利益率が上がる」パターンで、典型的なコンテンツ・プラットフォーム型ビジネスのスケール効果が出ていると言えます。

5-2. 利益率改善の要因(原価・販管費・ミックス)

売上原価率・販管費率は以下のように推移しています。

- 売上原価率:2021/9 23.7% → 2025/9 23.1%(ほぼ横ばい〜微改善)

- 販管費率:2021/9 44.2% → 2025/9 35.7%(約8.5ポイント低下)

つまり、

- 原価(講師費用など)は売上にほぼ比例して増えている

- 一方で、営業・管理の固定コストは売上に比べて伸びが抑えられ、販管費率が大きく低下

という構図で、営業利益率の改善は主に販管費率の低下によるものと理解できます。

「営業一人当たり売上高」「営業一人当たり営業利益」も2025年9月期にかけて増加しており、営業組織の生産性向上も利益率改善に寄与していると考えられます。

5-3. ROE・ROA・ROICのイメージ

2021〜2025年のROE・ROAは以下の通りです。

- ROE:

- 2021/9:34.9%

- 2022/9:36.5%

- 2023/9:33.8%

- 2024/9:33.8%

- 2025/9:33.1%

- ROA:

- 2021/9:23.2%

- 2022/9:25.6%

- 2023/9:24.8%

- 2024/9:25.5%

- 2025/9:25.6%

自己資本比率は2025年9月期時点で77.3%と高水準であり(総資産161.5億円、純資産124.9億円)、高収益でありながらレバレッジはほぼ掛けていない状態です。

ROE ≒ 営業利益率 × 総資産回転率 × レバレッジ と見ると、

- 営業利益率:41%前後(非常に高い)

- 総資産回転率:概ね1.0倍前後と推計(売上145億円 / 総資産約160億円)

- レバレッジ:自己資本比率77%と低レバレッジ

であるため、ROE30%超は「高い利益率×そこそこの資産回転率×低レバレッジ」の組み合わせで生み出されていると整理できます。

ROIC(投下資本利益率)については正確な数値は開示されていませんが、ROA25%台・営業利益率40%前後という水準から考えると、20〜30%台の高水準である可能性が高いと推計され、資本効率面で見ても優良企業と言えそうです。

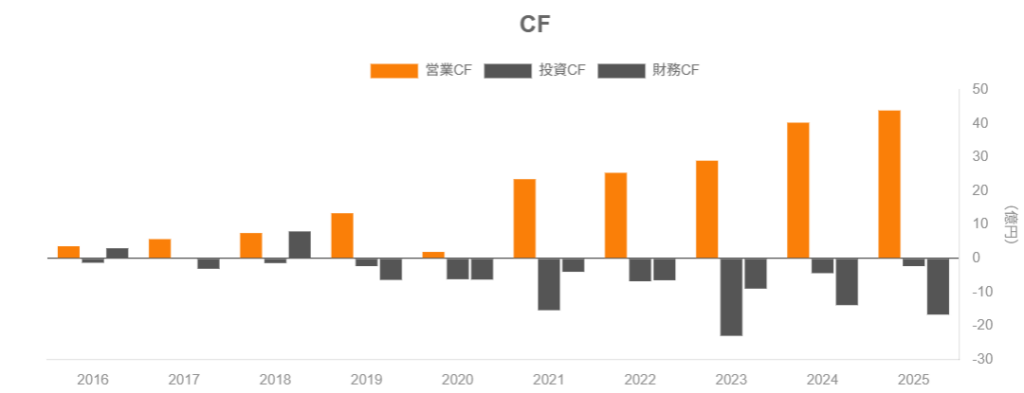

5-4. キャッシュフローと投資余力

キャッシュフロー面では、株探などのデータによれば、直近3期の通期キャッシュフローはおおむね以下の通りです。

- 2023/9:営業CF 29.0億円、フリーCF 6.0億円

- 2024/9:営業CF 40.3億円、フリーCF 35.9億円

- 2025/9:営業CF 43.9億円、フリーCF 41.6億円

営業CFに対して投資CF(主に設備投資やソフトウェア・コンテンツ投資)は比較的小さく、直近では営業CFの大部分がフリーCFとして残る構造になっています。

2025年9月期末の現金及び現金同等物残高は約81.9億円で、総資産に対する現金比率は50%超と極めて厚い現金ポジションです。

バランスシートによれば、2020年9月期以降の有利子負債はごくわずかで、2025年9月期時点では実質的にゼロ水準となっており、実質無借金かつネットキャッシュ企業と見なせます。

- 高いROE・ROA

- 厚いキャッシュポジション

- フリーCFの安定した創出

という3点から、「成長投資+株主還元を両立させやすい財務体質」と評価できます。

6. 株主還元政策(配当・自社株買い)

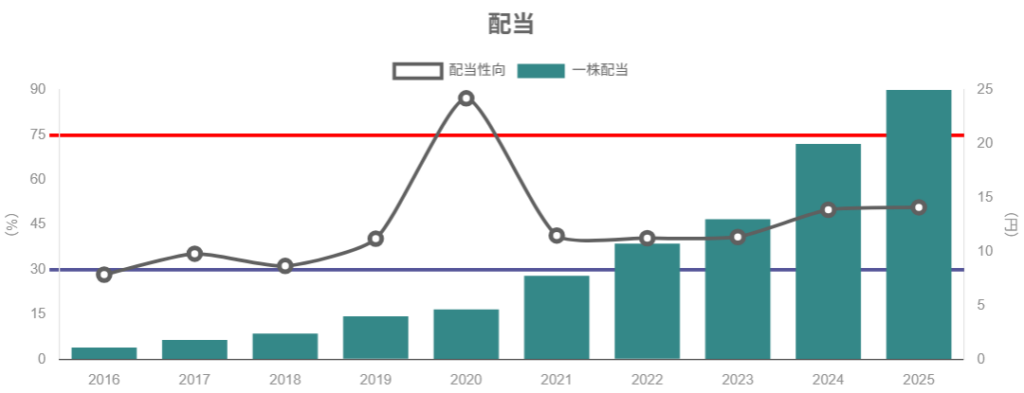

6-1. 配当方針と実績

インソースの株主還元方針はIR FAQで明確に示されており、

配当性向50%、株主資本配当率(DOE)18%を目標とする配当を実施

としています。

実績ベースの1株配当は、

- 2021/9:7.75円

- 2022/9:10.75円

- 2023/9:13.0円

- 2024/9:20.0円

- 2025/9:25.0円

と推移しており、増配基調が続いています。

2025年9月期の配当は、当初予想23.5円から25円へ増額修正され、

- 配当性向:50.8%

- DOE:18.7%

となりました。

会社予想では、2026年9月期の1株配当は29.5円、足元株価ベースの予想配当利回りは約3.5%とされています。

6-2. 自社株買いの実績

2023年11月には、自己株式取得の決定が公表されており、資本効率の向上と機動的な資本政策の遂行を目的とした自社株買いを行っています。

2024年9月期のキャッシュフロー計算書では、

- 自己株式の取得による支出:約3.0億円

が計上されており、一方2025年9月期には新規の自己株取得は行っていません。

中期経営計画「Road to Next 2028」では、

- 連結営業CF等を原資に

- 「配当性向50%+DOE18%」を維持しつつ

- 余剰資金については、成長投資と追加的株主還元(自己株取得等)の両方を検討

とされており、キャッシュ生成力に応じて柔軟に還元強化しうる方針が示されています。

6-3. 中長期投資家にとっての魅力度

- 配当性向50%・DOE18%という定量的な目標値

- 高ROE・高成長と、配当+適宜自社株買いの組み合わせ

を考えると、中長期投資家にとっては「比較的予見可能性の高い株主還元方針」と評価できます。

一方で、成長投資と還元のバランスをどう取るかは業績次第で変動しうるため、「配当だけを目的に投資する高配当株」というよりは、

成長株だが、一定の配当収入も期待できる“バランス型”銘柄

として位置付けるのが妥当と考えられます。

7. バリュエーション(株価水準の評価)

まず、株価チャートをざっと眺めておきます。

7-1. 足元の指標水準

2026年1月中旬時点のインソースの株価指標は概ね以下の水準です。

- 時価総額:約726億円

- 予想PER:約15〜17倍(EPS 2026/9期予想55.14円ベース)

- PBR:約5.7〜5.8倍

- 予想配当利回り:約3.0〜3.5%

- PSR(株価売上高倍率):約5倍

これをどう解釈するかがポイントです。

7-2. 同業・指数との比較

- リンクアンドモチベーション:PER14.5倍、PBR3.2倍、配当利回り3.0%前後

- ベネフィット・ワン:PER60倍台、PBR14倍台、配当利回り1〜2%台

- 東証プライム(TOPIX)全体:PER約19倍、PBR約1.7倍、配当利回り約2.0%

- サービス業セクター平均:PER約27倍、PBR約2.2倍、配当利回り約1.5%

これらを踏まえると、インソースは

- PER:TOPIX平均よりやや低く、サービス業平均よりはかなり低い

- PBR:TOPIX平均の約3倍強、サービス業平均の約2.5倍

- 配当利回り:TOPIX・サービス業平均より高い

という位置づけになります。

高ROE・高成長のわりにPERは“そこまで高くない”一方、PBRは非常に高いというのが特徴です。

7-3. 妥当性の評価

ROE30%超・営業利益率40%超・売上CAGR15〜20%という水準を踏まえると、

- 成長が続く前提なら、PER15〜20倍は「概ね妥当〜やや割安」

- ただし、PBR5〜6倍は「高水準」であり、成長鈍化時の下方リスクを内包

と考えられます。

実務的には、

- 2026/9期会社予想EPS:55.14円(+12.1%成長)

- 今後3年間の売上CAGR目標:17.3%(中期計画)

という前提が崩れない限り、EPSの成長に株価が追随する“EPS連動型”の投資ストーリーを描きやすい銘柄です。

一方で、成長鈍化や市場センチメント悪化があれば、PBRの水準訂正(例えば5倍→3〜4倍程度)を通じて株価調整が起こりうる点は、投資家として意識しておく必要があります。

総合すると、現状の株価水準は、

「高収益・高成長を織り込んだうえで、おおむね妥当〜やや割安」

程度とみるのがバランスが良い印象です。

8. 成長ドライバーと今後の注目ポイント

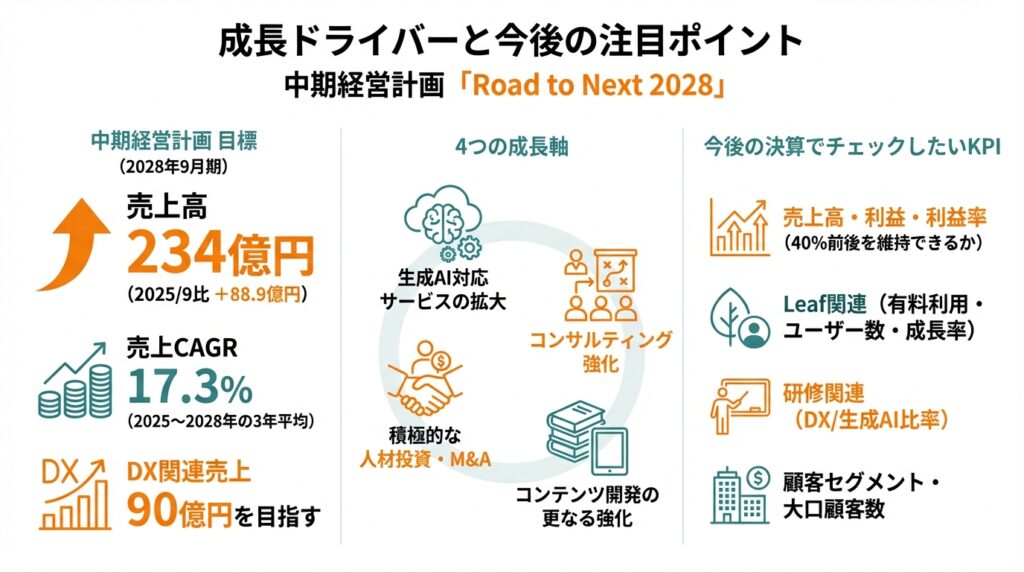

8-1. 中期経営計画「Road to Next 2028」

2025年11月発表の中期経営計画「Road to Next 2028」では、2028年9月期に以下の目標が掲げられています。

- 売上高:234億円(2025/9比+88.9億円)

- 営業利益:96.2億円(同+36.4億円)

- 営業利益率:41.1%(ほぼ現水準を維持)

- 売上CAGR:17.3%(2025〜2028年の3年平均)

- DX関連売上(生成AI含む):90億円を目指す

- 従業員数:1,050名(2025/9実績815名から+約235名)

また、3年間で132億円規模の積極的な成長投資(エンジニア・コンテンツ開発・コンサルタント増員+M&A等)を計画しつつ、配当性向50%・DOE18%は維持する方針です。

8-2. 4つの成長軸

同資料では、「生成AI時代に4つの軸で成長」として、

- 生成AI対応サービスの拡大

- 生成AI活用研修、eラーニング、AI活用の業務改善支援など。

- コンサルティング強化

- 上流での人材戦略・DX戦略策定から、教育プログラム設計、システム導入までを一気通貫で提供。

- コンテンツ開発の更なる強化

- 業種別・職種別、エッセンシャルワーカー向け、外国人・職種転換者向けなど、コンテンツの“Amazon化”。

- 積極的な人材投資・M&A

- エンジニア・コンテンツ開発・コンサルタントを3年間で300名増員。

が挙げられています。

8-3. 今後の決算でチェックしたいKPI

中長期投資家として注目したい具体的なKPIは、

- 売上高・営業利益・営業利益率(40%前後を維持できるか)

- Leaf関連

- 有料利用組織数

- アクティブユーザー数

- MRR/ARRの成長率

- 研修関連

- 講師派遣研修の実施回数とDX関連比率

- 公開講座受講者数・DX/生成AI研修比率

- 顧客セグメント

- EB/MM/GB/公共ごとの顧客数と1顧客あたり売上高

- 1,000万円以上の大口顧客数の増加ペース

- 従業員数・営業1人あたり売上高/営業利益

あたりになります。

9. 主なリスク要因

インソース特有、あるいはインパクトが大きいと考えられるリスクを整理します。

- 景気後退・企業研修予算削減リスク

- 企業の研修・教育予算は景気動向の影響を受けやすく、大型案件の先送り・削減が起きる可能性があります。

- ただし、公務員・自治体向けやコンプライアンス・人権教育など、景気に左右されにくい需要も一定程度あるため、完全な景気敏感株ではない点は留意。

- 生成AI・オンライン学習の普及による競争激化

- 生成AIにより安価な学習コンテンツが増え、コンテンツ単価が下押しされるリスク。

- インソース側も生成AIを積極的に取り入れているものの、「誰でも作れるコンテンツ」との差別化を維持できるかが中長期の鍵になります。

- 人材獲得・育成コストの上昇

- 中期計画ではエンジニア・コンテンツ開発・コンサル人材の大幅増員を掲げており、採用コスト・教育コストが利益率を圧迫する可能性があります。

- バリュエーション訂正リスク(高PBR)

- PBR5〜6倍という水準は、期待が高いぶん、業績失速・成長鈍化時には大きなマルチプル縮小を招く可能性があります。

- 特に、営業利益率が40%→30%台前半に低下するような局面では、PER・PBRともに再評価が必要になるでしょう。

- コンテンツIP依存・知財リスク

- コンテンツビジネスである以上、著作権・知財管理、講師・制作スタッフのノウハウ流出などのリスクもゼロではありません。

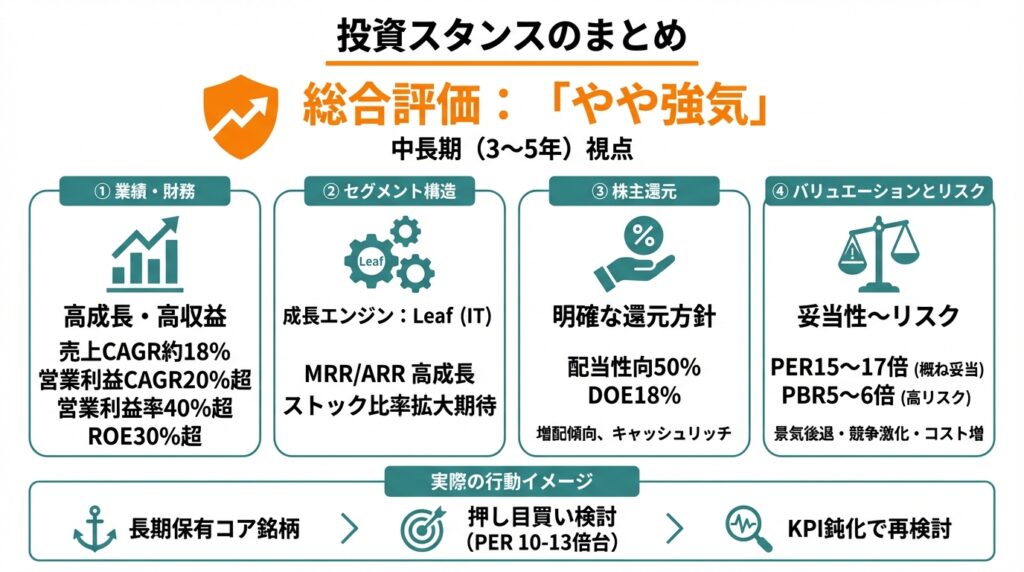

10. 投資スタンスのまとめ

10-1. 総合評価:「やや強気」

中長期(3〜5年)投資家の視点から見たインソースへのスタンスは、

「やや強気」

と考えるのがバランスが良いとみられます(もちろん前提条件付きです)。

10-2. 判断ロジックの整理

① 業績・財務

- 2021〜2025年で売上CAGR約18%、営業利益CAGR20%超と高成長。

- 営業利益率40%超、ROE30%超、ROA25%台という極めて高い収益性。

② セグメント構造

- 講師派遣型研修・公開講座がボリュームゾーン、Leafを中心としたITサービスと動画・コンサルが第二の成長エンジン。

- LeafのMRR/ARR・アクティブユーザー数が高成長を維持しており、ストックビジネスの比率拡大が期待できる。

③ 株主還元

- 配当性向50%・DOE18%という明確な還元方針と、実績としての増配傾向。

- キャッシュリッチかつフリーCFが安定的に出ており、自社株買い余力もある。

④ バリュエーション

- PER15〜17倍、配当利回り約3%台は、成長・収益性を考えると「概ね妥当〜やや割安」。

- 一方、PBR5〜6倍と高く、成長鈍化時の下方リスクは無視できない。

⑤ リスク

- 景気後退・研修予算削減、生成AIを巡る競争激化、大規模な人材採用に伴うコスト増が主要リスク。

- 中期計画の前提(CAGR17%、営業利益率40%超維持)が崩れると、株価のボラティリティは高くなりやすい。

10-3. 実際の行動イメージ

個人投資家として、例えば以下のようなスタンスが現実的かもしれません。

- 長期ホールド前提のコア銘柄候補

- 人材・教育セクターの中核として、ポートフォリオの数%〜1桁台前半を目安に保有。

- 押し目での買い増し

- PERが10〜13倍台、あるいはPBR3〜4倍台まで調整した局面では、業績前提が変わらない限り“押し目買い”を検討。

- KPIに異変が出たら一度立ち止まる

- LeafのMRR成長率・アクティブユーザー、営業利益率・ROEが明確に鈍化した場合は、バリュエーションの見直しを含めて再検討。

11. まとめと注意書き

最後に、本記事のポイントを簡潔に整理します。

- インソースは、講師派遣研修・公開講座・LMS「Leaf」・動画制作などを組み合わせた人材育成プラットフォーム企業で、2021〜2025年にかけて売上・利益ともに高成長を継続。

- 営業利益率40%超・ROE30%超・ROA25%台という高収益体質を、実質無借金かつ自己資本比率77%という堅固な財務基盤で支えている。

- Leafを中心としたITサービス・DX/生成AI関連研修・動画・コンサルなど、ストック性と高付加価値の高い事業が第二の成長エンジンとして育ちつつある。

- 中期経営計画「Road to Next 2028」では、売上CAGR17.3%・営業利益率41%超維持・DX売上90億円など野心的な目標を掲げる一方、配当性向50%・DOE18%の株主還元方針も維持するとしている。

- バリュエーションはPER15〜17倍・PBR5〜6倍と、成長性・収益性を踏まえれば「概ね妥当〜やや割安」だが、期待値が高いぶん成長鈍化時のバリュエーション訂正リスクは大きい。

- 本記事は情報提供のみを目的としたものであり、特定銘柄の売買を推奨するものではありません。

- 記載した数値・見通し・評価は、記事執筆時点で入手可能な公開情報に基づくものであり、その正確性・完全性を保証するものではありません。

- 最終的な投資判断は、読者ご自身の責任とご判断により行っていただきますよう、お願いいたします。