1. はじめに:この記事で分かること

本記事では、発電機・溶接機メーカーのデンヨー(6517)について、2021〜2025年3月期の業績推移と直近の決算・中期経営計画「Denyo2026」、現在の株価バリュエーションを整理しながら、中長期投資家が自分で判断するためのチェックポイントをまとめます。

ポイントはおおまかに次の3つです。

- ①「可搬形発電機×防災・インフラ」というニッチ市場での強いポジション

- ② 米国向け調整で売上は頭打ちだが、利益率・ROEは中計目標(ROE7%・経常利益率10%)近辺まで改善していること

- ③ PBR約1倍・PER14倍前後という足元の株価水準が、「ニッチ高シェア×財務健全性×株主還元強化」というストーリーと比べて割安かどうか

あくまで「数字とロジックから見た整理」であり、売買の推奨ではありませんが、デンヨーを中長期で検討する際の“地図”として使っていただけるよう意識して構成しています。

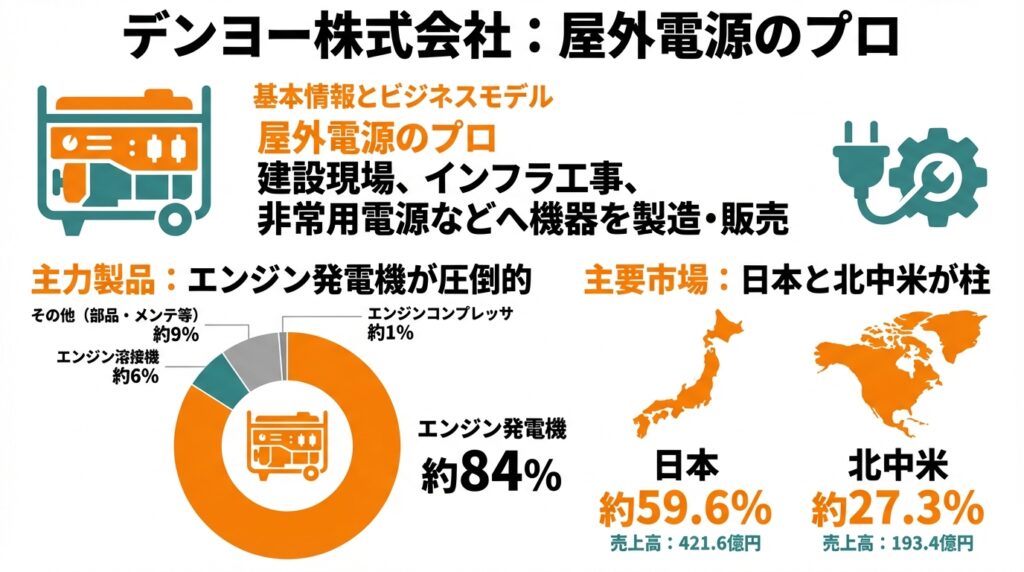

2. 企業概要:何をしている会社か

2-1. 基本情報とビジネスモデル

- 企業名:デンヨー株式会社

- 証券コード:6517(東証プライム・電気機器セクター)

- 事業:

- エンジン発電機

- エンジン溶接機

- エンジンコンプレッサ

- その他(高所作業車、負荷試験装置、部品・メンテナンスなど)

電源のない現場で使われる「屋外電源のプロ」として、建設現場、インフラ工事、工場・商業施設の非常用電源、イベント電源などに向けた機器を製造・販売しています。

2-2. プロダクトミックス

中期経営計画資料によると、2024年度時点の売上構成(連結)は概ね以下のイメージです。

- エンジン発電機:約84%

- エンジン溶接機:約6%

- エンジンコンプレッサ:約1%

- その他:約9%

直近の2025年3月期決算短信では、製品別売上は以下の通り(単位:億円)。

- 発電機関連:585.4(前年比▲4.8%)

- 溶接機関連:46.5(+4.7%)

- コンプレッサ関連:9.0(+30.1%)

- その他:66.7(+2.2%)

売上の8割超を発電機が占める一方、溶接機・コンプレッサ・部品・メンテナンスなどが利益の下支えや成長分野として位置付けられています。

2-3. 地域別売上とグローバル体制

2025年3月期の地域別売上(製品・サービス)は以下の通りです(連結:707.5億円)。

- 日本:421.6億円(約59.6%)

- 北中米:193.4億円(約27.3%)

- アジア:65.7億円(約9.3%)

- その他地域:26.9億円(約3.8%)

本社は東京、日本と東南アジア、米国に生産拠点、世界各地に販売・サービス拠点を配置しており、特に日本と米国の2大市場が収益の柱です。

3. 業界・競合環境

3-1. 発電機・溶接機市場のトレンド

デンヨーの属する市場は、いわゆる「汎用機械」ですが、一般的な工作機械とは違い、以下のような特徴があります。

- 需要ドライバー

- 国内外の建設・土木投資(再開発、インフラ老朽化対策など)

- 災害対策・BCP(非常用発電機)

- イベント・レジャー(屋外フェス、スポーツイベントなど)

- 技術トレンド

- 低燃費・低騒音・低排ガスへの対応

- バッテリー式・燃料電池式など脱炭素電源へのシフト

- 遠隔監視・IoTによる稼働データの活用

デンヨーは「屋外電源」の専業メーカーとして、可搬形エンジン発電機では国内シェア約70%、エンジン溶接機で約55%、エンジンコンプレッサで約15%という高いシェアを持つとしています。

3-2. 同業比較とポジショニング

完全な同業上場企業は多くありませんが、参考になるのは以下のような銘柄です。

- やまびこ(6250):チェーンソー・刈払機など屋外作業機器とともに小型発電機も展開

- コマツ(6301):建設機械大手で、顧客層・需要ドライバーが近い

デンヨーは「建機そのもの」ではなく、「建機現場を支える電源・溶接・圧縮空気」を提供するニッチプレーヤーという立ち位置です。

3-3. カーボンニュートラルと新規プレーヤー

脱炭素の流れの中で、発電機の世界でも以下のような領域で競争が激しくなりつつあります。

- バッテリー式投光機・背負式バッテリ溶接機(騒音・排ガスゼロ)

- 水素混焼発電機(水素最大50%混焼でCO₂排出50%削減)

- 水素専焼発電機、燃料電池式可搬発電装置

これらは、既存のディーゼル発電機にとっては“代替リスク”でもありますが、デンヨーは自ら開発・実証・販売に乗り出しており、「脱炭素型パワーソース」という新市場での先行を狙っています。

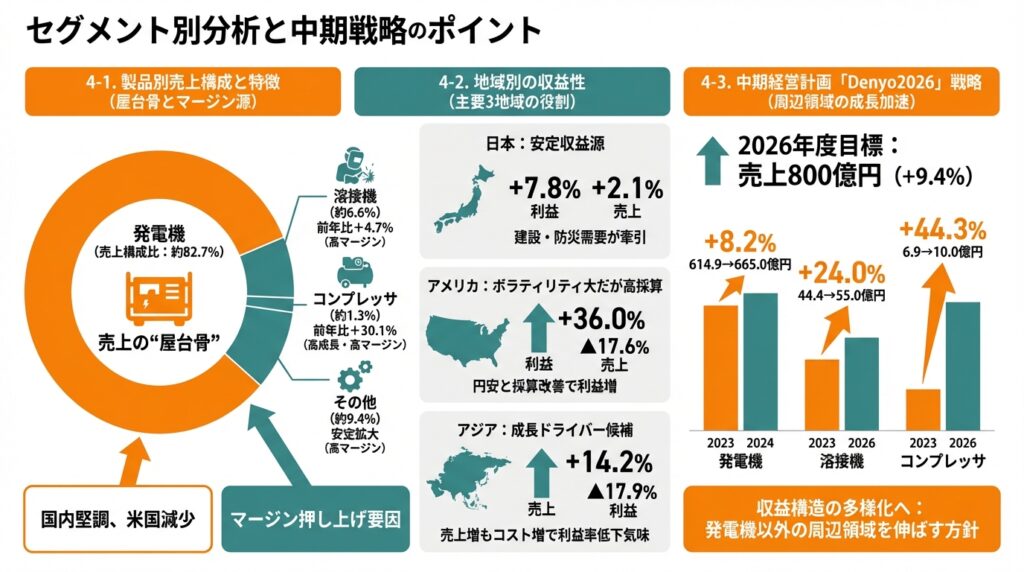

4. セグメント別分析(事業別の収益性・成長性)

4-1. 製品別売上構成と特徴

2025年3月期の製品別売上構成(連結)と特徴は次の通りです。

- 発電機(売上構成比:約82.7%)

- 国内:再開発・インフラ工事向けの可搬形発電機、ビル・工場向け非常用発電機が堅調

- 米国:レンタル会社の在庫調整で大幅減少

- 溶接機(同:約6.6%)

- 中東のパイプライン向けなどで小型機出荷が増加し、前年比+4.7%

- コンプレッサ(同:約1.3%)

- 国内向けが好調で、前年比+30.1%と高成長

- その他(同:約9.4%)

- 部品販売や非常用発電機のメンテナンスが増加し、安定的に拡大

発電機は売上の“屋台骨”ですが、利益面では溶接機・コンプレッサやアフターマーケット(部品・メンテ)がマージン押し上げ要因になっていると考えられます。

4-2. 地域別の収益性

2025年3月期決算短信による地域別の状況(抜粋)は以下の通りです。

- 日本

- 売上高:496.6億円(前年比+2.1%)

- 営業利益:45.7億円(+7.8%)

- 建設需要の堅調さと防災需要が利益を牽引

- アメリカ

- 売上高:162.5億円(▲17.6%)

- 営業利益:16.7億円(+36.0%)

- 売上減でも円安と採算改善で利益は増加

- アジア

- 売上高:44.7億円(+14.2%)

- 営業利益:6.4億円(▲17.9%)

- 売上は伸びたが人件費などコスト増で利益率低下

- 欧州

- 売上高:3.6億円(▲58.2%)

- 営業損失:0.03億円(前年は0.75億円の黒字)

日本:安定収益源、アメリカ:ボラティリティは大きいが高採算、アジア:成長ドライバー候補(ただし現状は利益率が低下気味)と整理できます。

4-3. 中期経営計画「Denyo2026」でのセグメント戦略

中期経営計画では、2024年度実績(売上731億円)から2026年度目標(売上800億円)へ、約9.4%の増収を目指しています。

- 製品別目標(2024→2026年度)

- 発電機:614.9→665.0億円(+8.2%)

- 溶接機:44.4→55.0億円(+24.0%)

- コンプレッサ:6.9→10.0億円(+44.3%)

成長率だけ見ると、発電機よりも溶接機・コンプレッサなど周辺領域を伸ばし、収益構造を多様化させる方向が見て取れます。

5. 業績・財務分析(連結ベース)

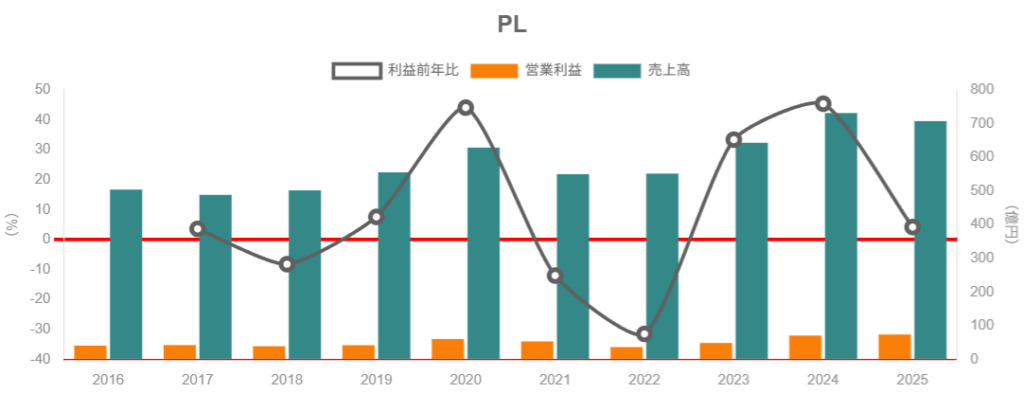

5-1. 売上・利益・営業利益率の推移

年次の売上高と営業利益(連結)は概ね以下の推移です(単位:億円)。

- 2021年3月期:売上550.1、営業利益53.3

- 2022年3月期:売上551.7、営業利益36.5

- 2023年3月期:売上643.1、営業利益48.7、純利益36.3

- 2024年3月期:売上731.4、営業利益70.9、純利益50.9

- 2025年3月期:売上707.5、営業利益73.9、純利益56.5

営業利益率は、

- 2023年:7.6%

- 2024年:9.7%

- 2025年:10.4%

と改善を続けており、中計目標の経常利益率10%に近い水準まで来ています。

2025年は米国向け減少で売上が落ちたにもかかわらず、

- 価格改定

- 採算の高い製品・地域へのシフト

により利益率がさらに改善している点がポイントです。

5-2. ROE・資本効率の水準

ARや有価証券報告書から計算すると、ROE(親会社株主帰属利益/自己資本)は概ね以下の水準です。

- 2022年3月期:約6.2%

- 2023年3月期:約5.6%

- 2024年3月期:約7.1%

- 2025年3月期:約7.2%

中期経営計画では、

- 中計期間中の目標:ROE 7%以上、売上高経常利益率10%以上

- 2035年度ビジョン:ROE 8%以上、売上高経常利益率12%以上

を掲げており、現状のROEは短期目標はほぼ達成、長期目標にはまだギャップありという位置づけです。

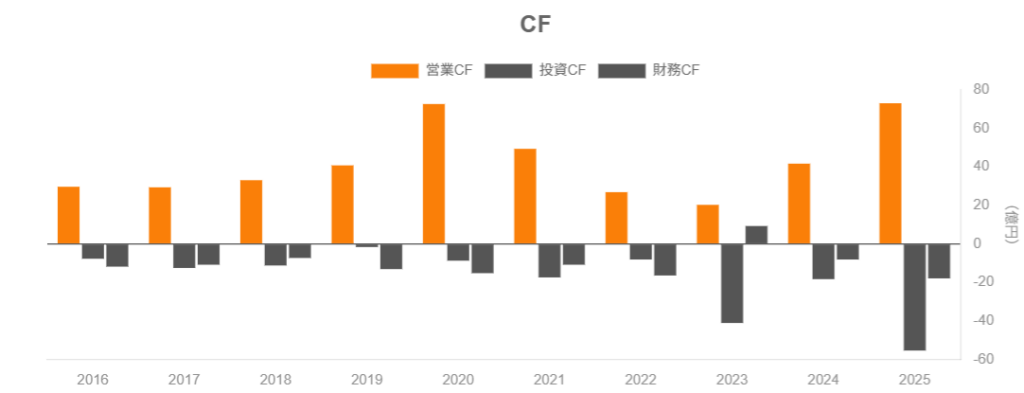

5-3. キャッシュフローと投資

2025年3月期のキャッシュフロー概要は以下の通りです。

- 営業CF:73.2億円(前期は41.8億円)

- 投資CF:▲55.5億円(主に設備投資)

- 財務CF:▲17.9億円(主に配当支払い)

- 現金及び現金同等物期末残高:245.0億円(前年より+4.7億円)

営業CF>設備投資+配当 となっており、フリーキャッシュフローは黒字で手元資金も積み上がっている状態です。

5-4. 財務健全性

同じく2025年3月期末時点で、

- 自己資本比率:75.0%

- 有利子負債:44.5億円程度

- キャッシュ・現金同等物:245.0億円

と、実質的にはネットキャッシュの状態であり、レバレッジは極めて低いといえます。

キャッシュフロー対有利子負債比率やインタレスト・カバレッジ・レシオも、

- CF対有利子負債比率:0.6年

- インタレスト・カバレッジ:73倍

と、財務の安全余裕度は高いと評価できます。

6. 株主還元政策(配当・自社株買い)

6-1. 基本方針

デンヨーは、

- 「累進配当の継続」

- 「機動的な自己株式取得」

- 「総還元性向40%を目安」

を株主還元の基本方針としています。

中期経営計画「Denyo2026」にあわせて、

- 成長投資と財務健全性を確保しつつ、

- 中長期的に還元を強化する方針に改めています。

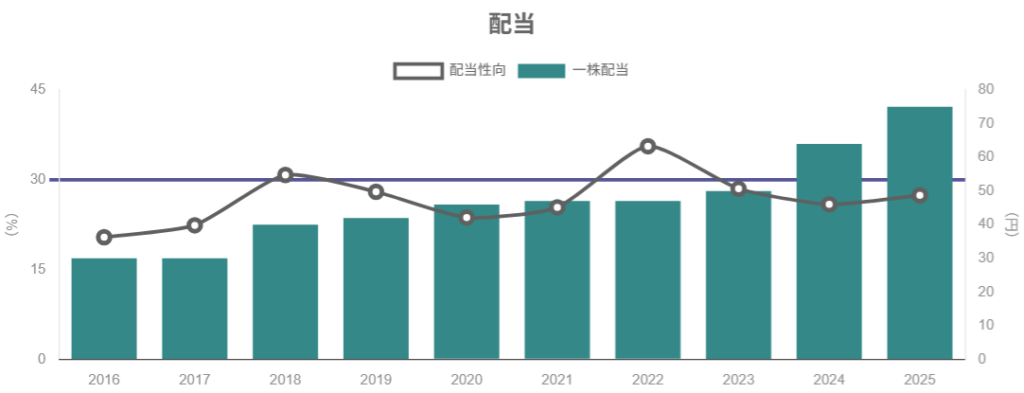

6-2. 配当の実績と今後の計画

配当ページと開示資料から読むと、1株あたり年間配当は以下のように増加しています。

- 2023年3月期:50円(中間24円+期末40円)

- 2024年3月期:75円(中間45円+期末30円)

- 2025年3月期(会社計画・修正後):

- 中間45円

- 期末55円予想

- 年間100円へ大幅増配予定

中間配当の増配と期末配当予想の上方修正により、中計期間中に配当水準を一段引き上げる意思を明確にしたと言えます。

6-3. 自社株買い

自社株取得も「機動的に実施」としていますが、金額的には配当と比べるとまだ小さく、現時点では「配当中心+時折の自社株買い」でトータル還元性向40%を目指すスタイルと見ておくのが妥当です。

7. バリュエーション(株価水準の評価)

7-1. デンヨーの現在の指標

2026年1月23日時点のデンヨー株価と主な指標は、おおむね以下の水準です。

- 株価:約3,700円

- 時価総額:約808億円

- 実績PER:13〜15倍程度

- PBR:約1.0倍(0.98〜1.04倍程度のレンジ)

- 予想配当利回り:約2.7〜3.0%

PBR1倍前後で自己資本比率75%・実質ネットキャッシュ・ROE7%台という組み合わせは、

- 「典型的な日本株の“低PBR問題”からはある程度改善したが、まだ割安感は残る」水準と解釈できます。

7-2. 同業他社・指数との比較

(いずれも2026年1月時点のおおよその水準)

- やまびこ(6250)

- PER:約9〜10倍

- PBR:約1.0倍前後

- 予想配当利回り:約2.7%

- コマツ(6301)

- PER(会社予想):約16倍

- PBR:約1.5〜1.6倍

- 予想配当利回り:約3.3〜3.5%

- TOPIX(日本株全体)

- 12ヶ月先予想PER:約16.8倍

- PBR:約1.7倍(2025年12月16日時点)

これをまとめると、

- 成長期待の高い大型株(例:コマツ、TOPIX全体)

- PER16倍前後、PBR1.5倍超

- ニッチ機械メーカー(やまびこなど)

- PER10倍前後、PBR1倍前後

- デンヨー

- PER14倍前後、PBR約1倍

となり、

「事業の安定性・収益性はTOPIX平均よりやや高いが、規模と成長率は中堅級」

というポジションに対して、バリュエーションは“TOPIXよりやや割安〜妥当”くらいと見ることができます。

7-3. 割安/割高感の整理

- 割安と考えられるポイント

- 実質ネットキャッシュ・自己資本比率75%でPBR約1倍

- ROEが7%台まで改善し、中計目標をほぼ達成

- 安定したインフラ・防災需要に支えられたビジネスモデル

- 割高と考えられる余地があるポイント

- 売上成長率は中計ベースでも年率3%台前半と、爆発的ではない

- 米国レンタル市場の需要サイクルに左右される面は残る

- 既に利益率は歴史的に見て高位にあり、ここからさらにマージン拡大する余地は限定的かもしれない

これらを前提にすると、現状の株価水準は「おおむね妥当〜やや割安寄り」と評価する中級投資家が多くなりそうです。

8. 成長ドライバーと今後の注目ポイント

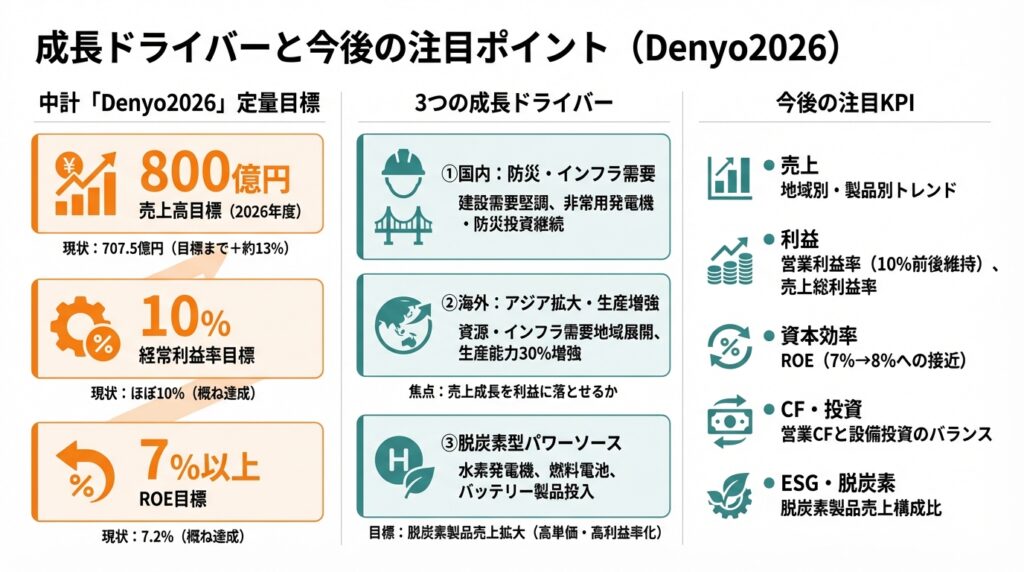

8-1. 中期経営計画 Denyo2026 の定量目標

中計「Denyo2026」では、2026年度に以下の目標を掲げています。

- 売上高:800億円

- 経常利益率:10%

- ROE:7%以上

現状(2025年3月期)で、

- 売上:707.5億円(目標まで+約13%)

- 経常利益率:ほぼ10%

- ROE:7.2%

と、利益率・ROEは概ね達成、売上規模だけがもう一段必要という構図です。

8-2. 成長ドライバー①:国内の防災・インフラ需要

- インフラ老朽化対策、再開発、半導体工場新設などで建設需要は依然堅調

- 非常用発電機の更新需要や、新たな防災投資は中長期的にも継続可能性が高い

決算短信でも、国内の可搬形発電機と非常用発電機の出荷が堅調であることが繰り返し述べられており、日本市場は「高採算・安定成長セグメント」として位置付けられます。

8-3. 成長ドライバー②:海外(特にアジア)の拡大

中計では、

- アジア・中東など資源・インフラ需要が高い地域での展開加速

- 生産能力30%増強(海外拠点含む)

などが掲げられています。

アジアでは既に売上は伸びているものの、利益率は人件費などで圧迫されており、「売上成長をどれだけ利益に落とせるか」が今後の焦点です。

8-4. 成長ドライバー③:脱炭素型パワーソース

- 水素混焼・水素専焼発電機

- 燃料電池式可搬発電装置

- バッテリー式投光機、背負式バッテリ溶接機

など、新しい製品群の実証・市場投入が始まっています。

中計や長期ビジョンの中では、

- 脱炭素製品売上の拡大を数値目標として掲げており(例:2035年度には脱炭素製品比率33%など)、

- これらが単価・利益率ともに既存製品より高くなりうるかが中長期的な収益性の鍵になります。

8-5. 今後の決算でチェックしたいKPI

投資家視点では、以下の指標を継続的にチェックするのが有効だと考えられます。

- 売上

- 日本・アメリカ・アジアの3地域別売上と前年比

- 製品別売上(特に発電機 vs 溶接機・コンプレッサ・その他)

- 利益

- 営業利益率(10%前後を維持できるか)

- 売上総利益率のトレンド(値上げとミックス改善の継続性)

- 資本効率

- ROE(7%→8%に近づけるか)

- CF・投資

- 営業CFと設備投資のバランス(フリーCFの安定性)

- ESG・脱炭素関連

- 脱炭素製品の売上額/構成比の推移

9. 主なリスク要因

9-1. 景気・建設需要サイクル

- 世界的な景気後退や金利上昇に伴う建設投資の減速は、

- 日本:再開発・インフラ案件の延期

- 米国:レンタル会社の設備投資抑制

につながり、発電機需要に直接影響します。

9-2. 米国レンタル市場の調整

- 直近数年は、米国のレンタル市場で発電機在庫調整が続き、2025年3月期も大幅な売上減要因となりました。

- この市場は回復局面に入ると一気に需要が戻る一方、不況局面では長期の調整があり得るため、中長期でのボラティリティ要因となります。

9-3. 為替(円高)リスク

- 売上・生産ともに海外比率が高く、円高は

- 海外売上の円換算減少

- 日本からの輸出採算悪化

につながります。逆に現在の円安基調は利益を押し上げており、為替の反転は利益率低下リスクになります。

9-4. 規制・技術トレンド(排ガス規制・脱炭素)

- 排ガス規制の強化により、既存のディーゼル発電機・コンプレッサの需要構造が変化する可能性

- バッテリー式・燃料電池式など新技術で、既存プレーヤーや新興企業との競争が激化する可能性

デンヨー自身も新技術に投資していますが、開発投資負担と採算確保のバランスが課題となります。

9-5. サプライチェーン・地政学リスク

- 部材供給や物流の制約、地政学的緊張(特にアジア・中東)などは、

- 出荷遅延

- 原価上昇

- 特定地域の需要停滞

を招く可能性があります。

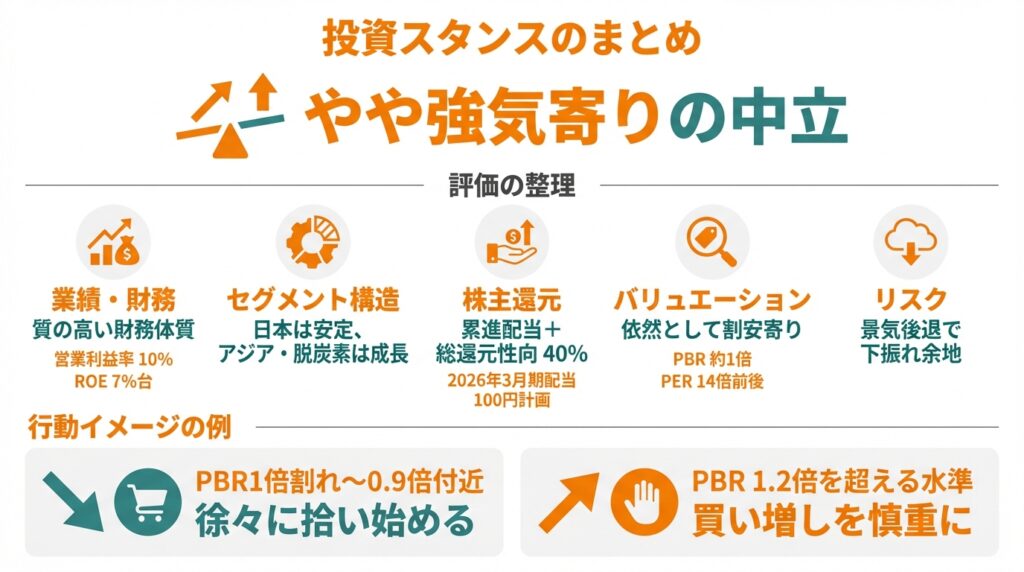

10. 投資スタンスのまとめ

ここまでの定量・定性分析を前提に、「中長期(3〜5年)でのスタンス」をあえて言語化すると、

「やや強気寄りの中立」

と捉える投資家が多くなりそうです(あくまで一般的な見方の一例です)。

10-1. 評価の整理

① 業績・財務

- 売上は足踏み感がある一方、営業利益率10%前後、ROE7%台、ネットキャッシュという質の高い財務体質。

② セグメント構造

- 発電機依存は高いが、溶接機・コンプレッサ・メンテナンスが少しずつ育ちつつある。

- 日本は安定収益源、アジア・脱炭素製品は成長オプション。

③ 株主還元

- 累進配当+総還元性向40%目安に方針を強化し、2026年3月期には年間配当100円計画と、還元姿勢は明確に前向き。

④ バリュエーション

- PBR約1倍・PER14倍前後は、事業の質と比較して「極端な割安ではないが、依然として割安寄り」と解釈しやすい水準。

⑤ リスク

- 米国レンタル市場・為替・建設需要サイクルの影響は大きく、景気後退局面では業績・株価ともにそれなりの下振れ余地。

10-2. 行動イメージの例(あくまで考え方の一例)

個人投資家の考え方の一例として、

- PBR1倍割れ〜0.9倍付近(相場全体のリスクオフ時など)

- 「中長期前提で徐々に拾い始める水準」と考える人もいそう

- PBR1.2倍を超える水準

- 「期待先行でやや割高ゾーンに入った」と見て、買い増しを慎重にする投資家も考えられる

といった“目安”で見ていく方法があります。

もちろん、実際の売買判断は、個々のリスク許容度・ポートフォリオ全体とのバランスに大きく依存します。

11. まとめと注意書き

11-1. 要点の再整理

- デンヨーは、可搬形発電機など屋外電源のニッチ市場で国内シェアトップクラスを持つ、堅実なインフラ関連メーカー。

- 2025年3月期時点で営業利益率10%前後、ROE7%台まで改善しており、中期目標はほぼ達成。財務は実質ネットキャッシュで自己資本比率75%と極めて健全。

- 中期経営計画「Denyo2026」では、売上800億円・ROE7%以上・経常利益率10%を掲げ、国内防災・インフラ需要と海外・脱炭素製品を成長エンジンと位置づけている。

- 株主還元は累進配当+総還元性向40%目安へシフトし、2026年3月期は年間配当100円を計画。中長期投資家にとっての「安定配当+成長」の候補になりやすい。

- 足元のバリュエーション(PBR約1倍・PER14倍前後)は、事業の質と比べて「おおむね妥当〜やや割安」とも評価できる一方、景気・為替・米国レンタル市場の変動には引き続き注意が必要。

11-2. 注意書き

- 本記事は、公開情報に基づく一般的な情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。

- 株価や指標は2026年1月時点の情報であり、将来の値動きや業績を保証するものではありません。

- 実際の投資判断は、読者ご自身の責任において、最新の開示資料・市場動向・ご自身の投資方針やリスク許容度を踏まえて行ってください