1. はじめに:前回記事の振り返りと今回アップデートの目的

前回(2025年11月21日)の記事では、NRIを

- 「シンクタンク × ITソリューション」のハイブリッド企業

- 国内SIの中でも頭一つ抜けた 高収益・高ROE銘柄

- 「安定配当+適度な成長」を狙える ディフェンシブ寄り高収益グロース株

として整理しつつ、当時の株価(6,000円台前半・PER33〜34倍・PBR7倍台)からは

「かなりプレミアムを支払うポジション」であることを強調していました。

そこから約2か月後の2026年3月期 第3四半期決算(2026年1月29日発表)では、

- 4〜12月累計 売上収益:6,023億円(前年比+6.0%)

- 同 営業利益:1,187億80百万円(+16.0%)

- 営業利益率:19.7%(前年18.0%から+1.7pt)

- 親会社株主帰属四半期利益:832億1百万円(+15.9%)

と、売上以上に利益が伸びる「利益率のさらに一段の改善」が確認されています。

一方で、決算発表翌日の株価は 4,701円(前日比▲17.3%) まで急落。

予想PERは約25.9倍、PBR5.37倍、予想配当利回り1.57%という水準までバリュエーションが一気に圧縮されました。

市場の反応の主な理由としては、

- 海外事業の業績が想定を下回り、3Q単体では赤字に転落したこと

- 第4四半期に海外事業の構造改革費用を計上する方針を示したこと

- 「SI × 高PER」という組み合わせが、現在の相場環境では嫌気されやすいこと

などが指摘されています。

本記事では、

「高収益・安定成長のITインフラ企業」「配当成長株」という前回の評価は、

2026年3月期第3四半期までのデータを踏まえても有効なのか?

を軸に、最新決算と株価水準を織り込んだ“アップデート分析” を行い、

3〜5年の中長期スタンスを改めて整理していきます。

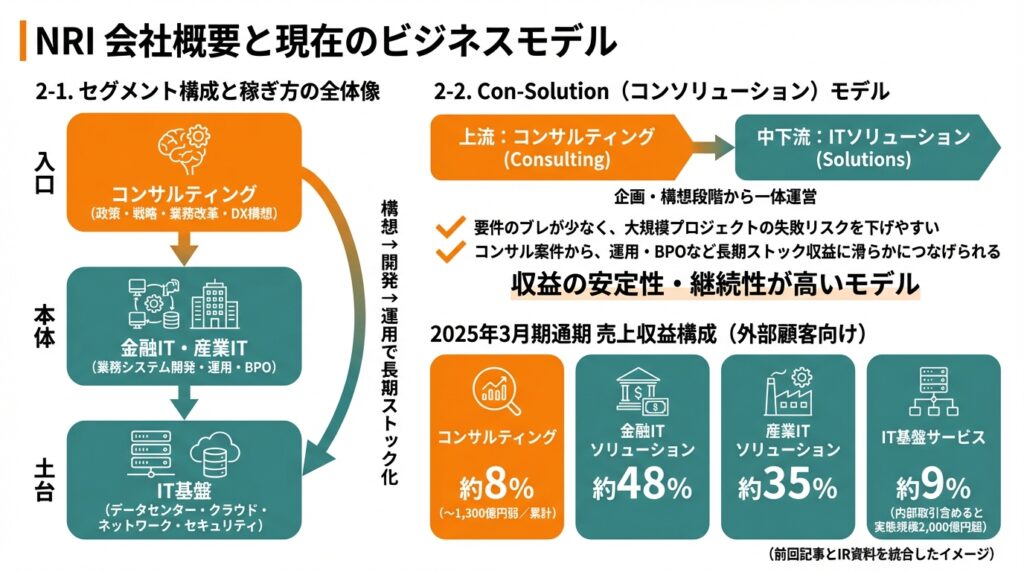

2. 会社概要と現在のビジネスモデル

2-1. セグメント構成と稼ぎ方の全体像

NRIの事業は、大きく4つのセグメントに分かれます。

- コンサルティング

- 金融ITソリューション

- 産業ITソリューション

- IT基盤サービス

2025年3月期通期の外部顧客向け売上収益ベースでは、おおよそ下記の構成感です(前回記事とIR資料を統合したイメージ)。

- コンサルティング:全体の約8%(〜1,300億円弱/累計)

- 金融ITソリューション:約48%

- 産業ITソリューション:約35%

- IT基盤サービス:約9%(ただし内部取引を含めると実態規模は2,000億円超)

ビジネスモデルとしては、ざっくり以下の三層構造+コンサルという形です。

- 入口:コンサル(政策・戦略・業務改革・DX構想)

- 本体:金融IT・産業IT(業務システム開発・運用・BPO)

- 土台:IT基盤(データセンター・クラウド・ネットワーク・セキュリティ)

「入口で構想を描き → システム開発 → 長期運用・BPOでストック化」という流れで、

長期的な継続収益(ストック)を厚く積み上げる構造 が特徴です。

2-2. Con-Solution(コンソリューション)モデル

NRIが掲げるキーワードが Con-Solution(コンソリューション)。

- 上流:コンサルティング(Consulting)

- 中下流:ITソリューション(Solutions)

を企画・構想段階から一体運営するモデルです。

一般的な大企業ITでは、

- 戦略・業務改革:外部コンサル

- システム開発・運用:別のSIer

と分断されがちですが、NRIは両方を内部に持ち、「構想〜開発〜運用まで」を握り続けます。

その結果:

- 要件のブレが少なく、大規模プロジェクトの失敗リスクを下げやすい

- コンサル案件から、運用・BPOなど長期ストック収益に滑らかにつなげられる

という、投資家にとっては収益の安定性・継続性が高いモデルになっています。

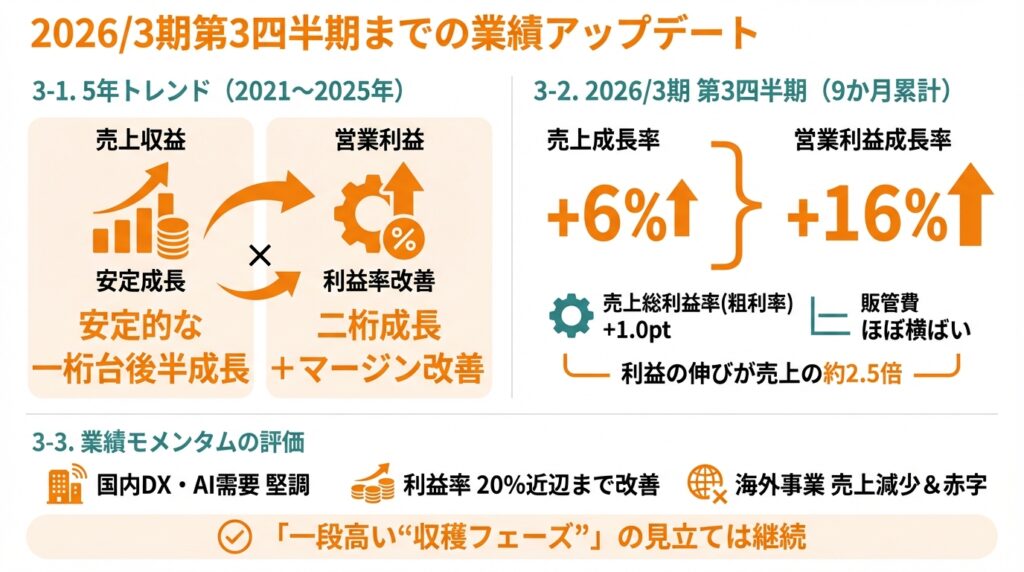

3. 2026/3期第3四半期までの業績アップデート

3-1. 2021〜2025年の5年トレンド(おさらい)

前回記事でも触れた通り、2021/3期〜2025/3期の5年間で、業績は以下のように拡大してきました。

- 売上収益:

2021/3期 約5,503億円 → 2025/3期 7,648億円(年平均+8〜9%程度) - 営業利益:

2021/3期 約807億円 → 2025/3期 1,349億円(年平均+13%台) - 営業利益率:

2021/3期 約15%弱 → 2025/3期 17.6%

つまり、

売上は「安定的な一桁台後半成長」、

営業利益は「二桁成長+マージン改善」

という、安定成長 × 利益率改善 の組み合わせが続いてきた5年でした。

3-2. 2026/3期 第3四半期(9か月累計)の数字

直近の2026年3月期 第3四半期累計(2025年4〜12月)は以下の通りです。

- 売上収益:

6,023億33百万円(前年同期 5,682億45百万円、+6.0%) - 営業利益:

1,187億80百万円(同 1,023億53百万円、+16.0%) - 営業利益率:

19.7%(前年 18.0%から+1.7pt) - EBITDAマージン:

26.2%(前年 24.9%から+1.3pt) - 親会社株主帰属四半期利益:

832億1百万円(同 717億95百万円、+15.9%)

ポイントは、

- 売上成長率:+6%

- 営業利益成長率:+16%

と、利益の伸びが売上の約2.5倍 になっていることです。

決算説明資料を見ると、

- 売上総利益率(粗利率)が 36.2% → 37.2%へ+1.0pt

- 販管費はほぼ横ばい

となっており、単価の高い案件・ストック収益比率の上昇+コストコントロール が効いて、

「売上1割弱の伸びで、利益は二桁台半ば伸びる」構造が続いていると解釈できます。

3-3. 業績モメンタムの評価

- 国内金融・コンサルを中心に、DX・AI関連案件の需要は依然として堅調

- 価格・ミックス改善と、IT基盤のスケールメリットで、利益率は20%近辺まで改善

- 一方で、海外事業は売上減少&赤字転落と「足を引っ張る側」に回っている

というのが現時点の姿です。

前回記事で「2026/3期上期の営業利益率19.8%は、一段高い“収穫フェーズ”に入ったサイン」と見ていましたが、

3Q累計でも19.7%を維持していることから、現時点ではその見立ては継続 と考えてよさそうです。

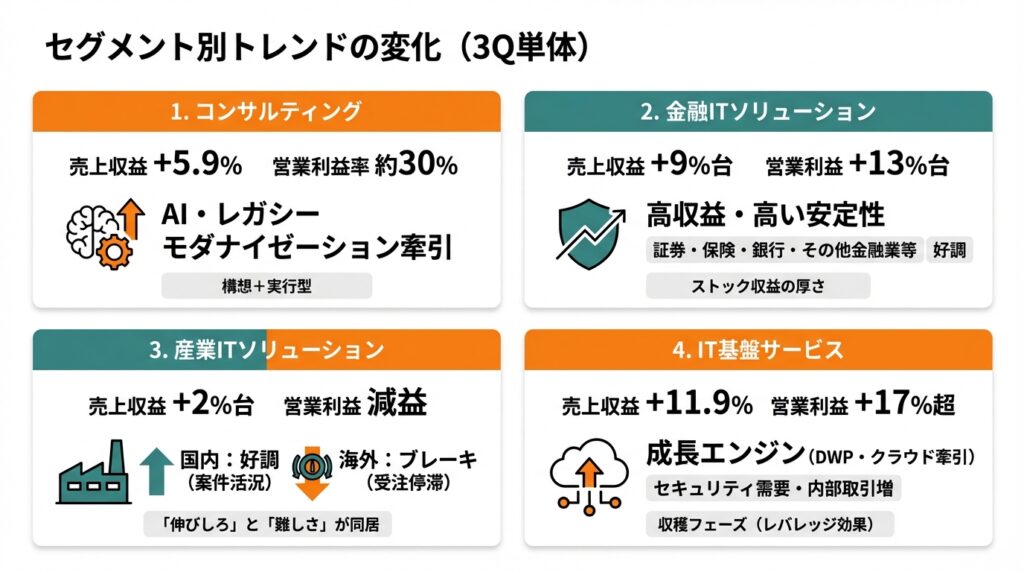

4. セグメント別トレンドの変化

詳細な9か月累計のセグメント別データは別資料になりますが、3Q単体(10〜12月)の決算説明資料から、

どの事業が伸び、何が重荷になっているか を整理します。

4-1. コンサルティング:AI・レガシーモダナイゼーションが牽引

3Q単体のコンサル事業は、

- 売上収益:前年同期比+5.9%

- 営業利益:同+3.3%

- 営業利益率:約30%前後(依然として極めて高い水準)

決算説明では、

- AIコンサルティング案件

- レガシー・モダナイゼーション(既存システム刷新)案件

の活況が増収要因として挙げられています。

NRIのコンサルは、IT実装までを見据えた「構想+実行」型 である点が強みで、

そのまま金融IT・産業ITの案件に接続されるため、中長期的な案件パイプラインの源泉にもなっています。

4-2. 金融ITソリューション:堅調な成長+高い安定性

3Q単体の金融ITソリューションは、

- 売上収益:前年同期比+9%台

- 営業利益:+13%台

- 営業利益率:18%前後

と、インフラ性の高い金融システムを核とした高収益ビジネス が継続しています。

業種別では、

- 証券・保険・銀行向けに加え、

- 「その他金融業等」向け基幹システム刷新案件が好調

とされており、従来のメガバンク・大手証券にとどまらない広がりが見られます。

NRI株のディフェンシブ性は、この「止められない金融インフラ」×「共同利用プラットフォーム」 によるストック収益の厚さに支えられていると言えます。

4-3. 産業ITソリューション:国内は好調、海外がブレーキ

産業ITソリューションは、

- 売上は前年同期比+2%台と小幅増収

- 営業利益は減益、営業利益率も1ポイント以上低下

という形で、国内は健闘する一方、海外が足を引っ張る構図 になっています。

決算説明資料では、

- 国内:新規・既存顧客とも案件は活況、利益も増加

- 海外:受注獲得の停滞により売上減少、結果としてセグメント全体の利益は減少

と説明されています。

中長期的には、製造・流通・サービスなど多様な産業向けDX需要は大きい一方で、

- 顧客・業種ごとに要件が多様で開発工数が膨らみやすい

- 価格競争も起こりやすく、金融ITに比べると利益率は低くなりがち

という構造的な課題も抱えており、「伸びしろ」と「難しさ」が同居する領域です。

4-4. IT基盤サービス:DWPなどが牽引する成長エンジン

IT基盤サービスは、

- 売上収益:前年同期比+11.9%

- 営業利益:+17%超

- 営業利益率:18%台

と、全社の中でも成長率・利益率の改善が目立つセグメント です。

背景としては、

- デジタルワークプレイス(DWP)事業の拡大

- クラウド・セキュリティ需要の高まり

- 他セグメント(金融・産業IT)向け内部取引の増加

などが挙げられます。

データセンター・ネットワーク・セキュリティといった設備負担の重いビジネスである一方、

スケールメリットが効き始めると、営業利益率のレバレッジが効きやすい領域でもあり、

MTP2025以降の「収穫フェーズ」を象徴する動きと言えます。

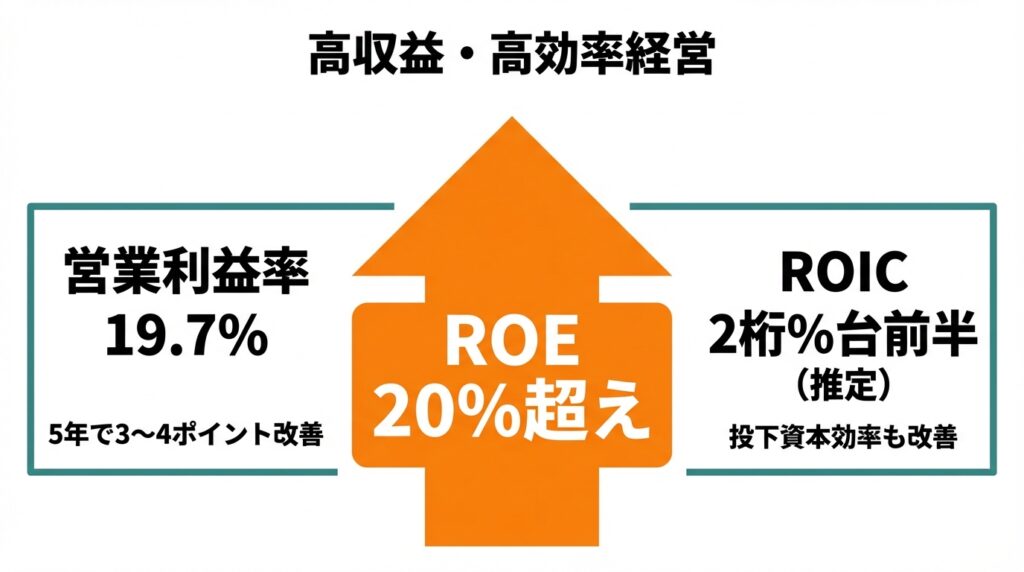

5. 収益性・資本効率のアップデート

(営業利益率・ROE・ROIC)

5-1. 営業利益率の水準感

営業利益率の推移をざっくり整理すると:

- 2021/3期:16%弱

- 2024/3期:16.3%

- 2025/3期:17.6%

- 2026/3期 3Q累計:19.7%

というかたちで、5年で約3〜4ポイント改善 しています。

3Q累計で19.7%という水準は、

- 国内SI・ITサービスの中でもトップクラス

- グローバルに見ても、ITサービス企業としてかなり高水準

と言ってよいレンジであり、

- コンサル・金融IT・IT基盤の高マージンビジネス

- プラットフォーム・運用・BPOなどのストック収益

- DX・AI関連の高付加価値案件

が組み合わさった結果と考えられます。

5-2. ROE:20%超えの高水準を継続

2025年3月期の実績ROEは22.5%。

3Q時点のBPS(1株当たり純資産)は、2025年3月期末で約875円(会社公表値)からさらに積み上がっており、

3Q累計1株当たり利益(EPS)145.21円を踏まえると、ROEは依然として20%台前半の高水準とみてよさそうです。

ROEの要因分解イメージは、

- 利益率:営業利益率19〜20%台

- 総資産回転率:ITサービスとしては標準〜やや高め

- レバレッジ:ネットD/Eレシオ0.10倍前後とほどよいレベルの有利子負債

といった構成です。

つまり、

「高い営業利益率 × 比較的軽めの有形資産 × 適度なレバレッジ」

という“質の高いROE” である点がポイントです。

5-3. ROIC(投下資本利益率)のイメージ

ROICの公式な開示は限定的ですが、

- 営業利益率:約20%

- のれん・無形資産(M&Aやソフトウェア)が合計2,900億円超に拡大

- データセンター等の固定資産も一定規模

という前提を踏まえると、おおむね2桁%台前半のROIC が出ていると推定されます。

今後、海外M&Aの減損リスクや、大型データセンター投資の回収リスクは注視が必要ですが、

足元の数字を見る限り、

- 既存事業の利益率改善

- 運用・BPOのストック比率拡大

により、投下資本効率もじわじわ改善している段階と考えられます。

6. 財務体質とキャッシュフロー:投資と還元のバランス

6-1. バランスシート:ネットD/E 0.10倍の健全水準

2026年3月期第3四半期末の連結B/Sをざっくり見ると:

- 総資産:9,485億39百万円(前期末 9,285億1百万円)

- 親会社所有者帰属持分:5,016億56百万円(前期末 4,340億40百万円)

- 自己資本比率:52.9%(前期末 46.7%)

- 有利子負債:2,036億84百万円(前期末 2,462億77百万円)

- ネット有利子負債:486億07百万円

- ネットD/Eレシオ:0.10倍(前期末 0.17倍)

自己資本比率が50%超、ネットD/Eが0.1倍という水準は、

「成長投資と株主還元を続けつつも、まだ十分に財務余力がある」

状態と言えます。

一方で、

- のれん・無形資産合計:2,942億46百万円

- うちM&A由来ののれん等:1,556億06百万円

と、無形資産比率が高いバランスシートであることは留意点です(IFRSベースのITサービス企業としては標準〜やや高め)。

6-2. キャッシュフロー:投資と還元の両立余地

2026/3期3Q累計のキャッシュフローは以下の通りです。

- 営業CF:1,085億42百万円(前年同期 953億15百万円)

- 投資CF:▲833億35百万円

- うち「資金運用目的投資」を除く投資CF:▲405億00百万円程度

- フリーCF:252億07百万円(前年 568億84百万円)

- 資金運用目的投資を除くフリーCF:680億42百万円(前年 592億68百万円)

ポイントは、

- 本業からのキャッシュ創出力(営業CF)は順調に増加

- 一方で、

- データセンター・クラウド関連

- ソフトウェア・プラットフォーム投資

- M&A・ファンド投資

などに積極的に投資しており、表面的なフリーCFは年度によるブレが大きいということです。

ただし、「資金運用目的投資」を除けばフリーCFは前年より増加しており、

成長投資をしながらも、配当・自社株買いを賄えるキャッシュ創出力は維持されている

と評価できます。

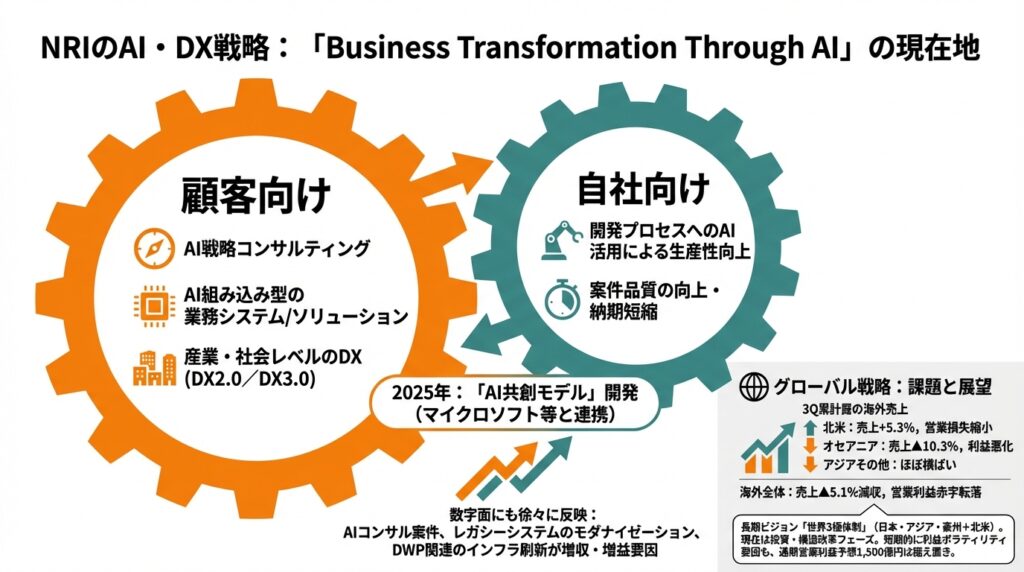

7. AI・DX・グローバル戦略の進捗確認

7-1. 「Business Transformation Through AI」の現在地

統合報告書や中期経営計画では、NRIの成長エンジンとして

- Key Measure 1「Business Transformation Through AI」

が掲げられています。

この戦略は大きく2つの軸から成ります。

- 顧客向け:

- AI戦略コンサルティング

- AI組み込み型の業務システム/ソリューション

- 産業・社会レベルのDX(DX2.0/DX3.0)

- 自社向け:

- 開発プロセスへのAI活用による生産性向上

- 案件品質の向上・納期短縮

2025年には、生成AIの企業導入加速を目的とした「AI共創モデル」 を、マイクロソフトなどと連携しながら開発する取り組みも発表されており、

「AIを自社サービスに組み込む側」と「AIで自社生産性を上げる側」の両輪を回そうとしている段階にあります。

3Q決算資料でも、

- AIコンサル案件

- レガシーシステムのモダナイゼーション

- DWP(デジタルワークプレイス)関連のインフラ刷新

などが増収・増益要因として挙げられており、AI戦略は数字面にも徐々に反映されつつあるといえます。

7-2. グローバル展開:オーストラリア・北米が課題に

海外地域別の3Q累計売上を見ると、

- 北米:売上収益+5.3%、営業損失縮小

- オセアニア:売上▲10.3%、利益も悪化

- アジアその他:ほぼ横ばい

合計すると、海外売上全体は▲5.1%減収、営業利益も赤字 に転落しています。

ニュースでも、

- 「海外事業の構造改革対象範囲を拡大し、4Qに費用計上予定」

- それでも通期営業利益予想1,500億円は据え置き

と報じられており、短期的には利益のボラティリティ要因 になりそうです。

NRIの長期ビジョン「NRI Group Vision 2030」では、

- 日本・アジア・豪州に加え、北米を第3の柱とする「世界3極体制」

が掲げられていますが、現時点ではまだ「投資フェーズ〜構造改革フェーズ」にあり、

中期的には

- 「海外でどの程度の営業利益率を出せるビジネスに仕立てられるか」

が重要なチェックポイントになります。

8. 株主還元・バリュエーションの再チェック

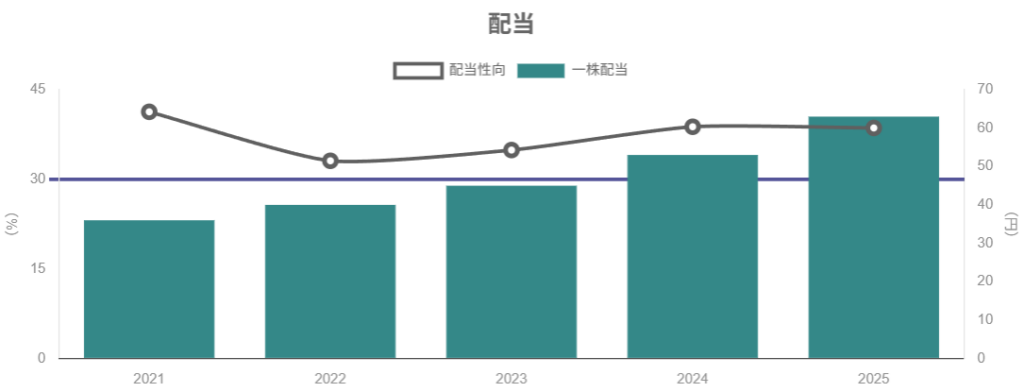

8-1. 配当政策・自社株買い:配当性向40%への引き上げ

2025年3月期までの配当実績と方針は以下の通りです。

- 2024/3期:年間配当53円、配当性向38.8%

- 2025/3期:年間配当63円、配当性向38.6%

- 2026/3期予想:年間配当74円(中間35円+期末39円)、配当性向40.8%を見込む

方針としては、

- 「内部留保を確保しつつ、安定配当を継続」

- 配当性向は中長期的に40%程度へ引き上げ

というスタンスで、利益成長と配当性向引き上げの“掛け算”による配当成長が期待できる設計です。

また、2024年度には最大1,000万株・300億円を上限とする自社株買い枠を設定し、

実際に約649万株・約300億円の自己株式取得を行っています。

「高ROE企業として、投資機会と株主還元をバランスさせつつ、

必要に応じて自社株買いも組み合わせる」

という資本政策は、前回記事での評価通り、現時点でも大きく変わっていません。

8-2. 足元バリュエーション:プレミアムは大きく圧縮

2026年1月30日時点の株価指標(おおよそ)は以下の通りです。

- 株価:4,701円

- 予想EPS:181.51円(2026/3期会社予想)

- BPS(実績):874.73円

- 予想PER:約25.9倍

- PBR:約5.37倍

- 予想配当利回り:約1.57%

前回記事時点(2025年11月19日)の水準

(株価6,000円台前半、PER33〜34倍、PBR7倍台前半)と比べると、

- PER:30倍超 → 26倍前後へ

- PBR:7倍台 → 5倍台へ

と、プレミアムはかなり圧縮されたと言えます。

一方、同業他社の目安として、

- TIS:PER20〜23倍、PBR3〜3.5倍程度

- NTTデータグループ:PER30倍前後、PBR3〜3.8倍程度

- SCSK:PER28〜30倍前後、PBR5.5〜6倍前後

といったレンジ感であることを踏まえると、

- PER:同業の上限〜真ん中あたり(TISより高く、SCSK・NTTデータと同水準前後)

- PBR:同業の中でも最上位クラス(5〜6倍)

という位置づけです。

まとめると、

「高ROE・高マージンに対するプレミアムはまだ十分残っているが、

以前ほど“レンジ上限ギリギリ”ではなくなった」

という評価が妥当かと思われます。

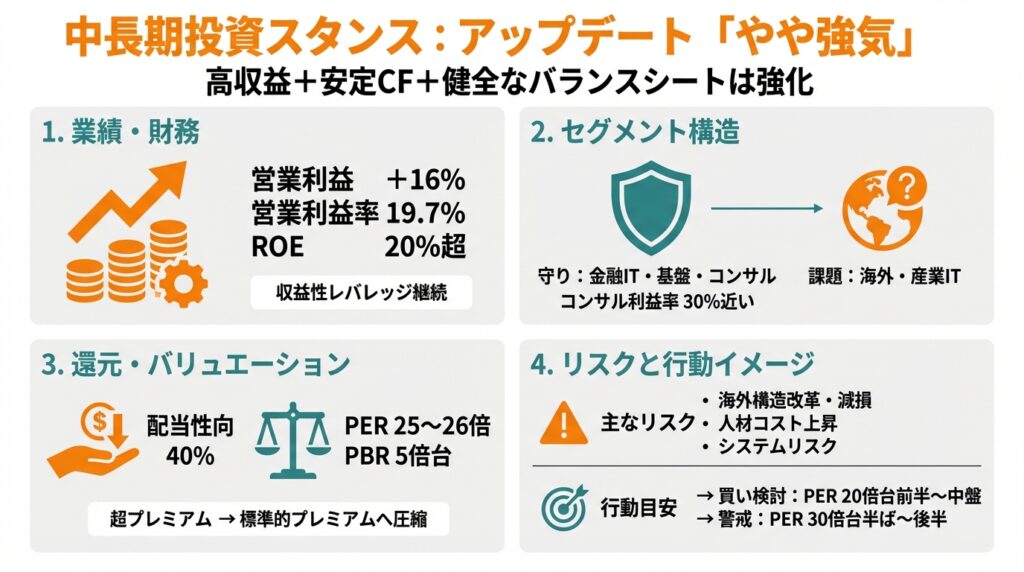

9. 中長期投資スタンスのアップデート

前回記事では、NRIを

- ディフェンシブ寄りの高収益グロース

- 高品質+適度な株主還元にプレミアムを払うタイプ向け

- 「ハイボラ株のサイドカー」としてのポートフォリオ内位置づけ

と整理し、スタンスとしては「やや強気〜中立寄り」のニュアンスでした。

今回、3Q決算と株価調整後のバリュエーションを踏まえて、

あらためてスタンスを言語化すると、個人的には

「やや強気」

と評価してよさそうです(あくまで前提条件付きの一般的な見方です)。

9-1. 業績・財務(成長+利益率+CF)

- 売上は+6%成長、営業利益は+16%成長と、収益性のレバレッジが効いた構図が継続

- 営業利益率は3Q累計で19.7%まで上昇し、国内ITサービスとしてトップクラス

- ROEは20%超、ネットD/E0.10倍、営業CFも順調に増加

→ 「高収益+安定CF+健全なバランスシート」という基本構図はむしろ強化された と評価できます。

9-2. セグメント構造(金融IT・IT基盤・コンサル・産業ITのバランス)

- 金融IT・IT基盤:依然として利益の柱。ストック収益が厚く景気耐性高い

- コンサル:AI・DX関連の高付加価値案件で、30%近い高マージンを維持

- 産業IT:国内は堅調だが、海外がブレーキ。中期的な成長と利益率改善が課題

→ セグメント構造は、「守りはさらに固く、攻め(海外・産業IT)に課題」というバランス。

景気後退局面でも業績急落しにくい一方、大きな成長サプライズは海外再成長次第という印象です。

9-3. 株主還元(配当+自社株)

- 配当性向40%を掲げ、利益成長に合わせて毎期の増配が期待しやすい設計

- 自社株買いも、株価水準や投資機会を見ながら機動的に実施している実績あり

→ 「安定配当+適度な自社株」で、中長期投資家が安心してホールドしやすい還元政策と言えます。

9-4. バリュエーション(同業比較・過去レンジ)

- 株価急落後も、PER25〜26倍、PBR5倍台となおプレミアム水準

- ただし、過去数年のPER30〜35倍・PBR7倍超というレンジと比べると、明確に圧縮されている

- 同業(TIS・SCSK・NTTデータ)と比較すると、PERは近いがPBRはやや高め

→ 「明らかな割安」ではないものの、

「超プレミアム → 高品質株としての標準的なプレミアム」

くらいに落ち着いた印象です。

9-5. リスク(人材・顧客集中・システムリスク・海外展開)

主なリスクを整理すると、

- 海外事業の構造改革費用・減損リスク(短期的に利益を押し下げる可能性)

- 金融機関・大企業への売上集中(大口顧客動向に依存)

- 人材コスト上昇・採用競争の激化

- データセンター・クラウド・セキュリティ領域のサイバーリスク・障害リスク

- 「SI × 高PER」が嫌われる局面でのバリュエーション調整リスク

などが挙げられます。

9-6. 行動イメージ(3〜5年の中長期視点)

あくまで一般的な中長期投資家を想定した場合のイメージとしては:

- 基本スタンス

- ポートフォリオの「安定高収益コア」として、長期ホールド前提で持ちやすい銘柄

- 買いを検討しやすい局面(一例):

- PERが20倍台前半〜中盤、PBRが5倍前後まで落ちてきた調整局面

- 海外構造改革のコスト計上が一巡し、業績の見通しが再びクリアになったタイミング

- 警戒したい局面:

- PERが再び30倍台半ば〜後半に戻り、成長率が一桁台前半に鈍化しているような状況

といった“ざっくり目安”で考えると、リスクとリターンのバランスを取りやすいかもしれません

(もちろん、最終判断はあくまでご自身の投資方針・リスク許容度次第です)。

10. まとめと今後のチェックポイント

最後に、今回のアップデートで押さえておきたいポイントを整理します。

10-1. 本記事の要点

- 業績モメンタムは依然として良好

- 2026/3期3Q累計で売上+6%、営業利益+16%、営業利益率19.7%と、

「安定成長+利益率改善」の流れは継続している。

- 2026/3期3Q累計で売上+6%、営業利益+16%、営業利益率19.7%と、

- 収益の柱は金融IT・IT基盤+コンサル

- 高いストック性と高マージンの組み合わせで、景気後退局面にも耐性がある一方、

産業IT・海外は課題も多く、「攻めの成長ドライバー」としては途上段階。

- 高いストック性と高マージンの組み合わせで、景気後退局面にも耐性がある一方、

- 財務体質・キャッシュフローは健全

- 自己資本比率52.9%、ネットD/E0.10倍、営業CFも順調に増加。

- データセンターやM&Aへの投資負担はあるものの、配当+自社株を賄えるキャッシュ創出力を維持。

- 株主還元とバリュエーション

- 配当性向40%を目安とした増配方針+機動的な自社株買いという還元姿勢は継続。

- 株価急落でプレミアムは圧縮されたが、なおPER26倍・PBR5倍台と「高品質株としてのプレミアム」は維持。

- 投資スタンスは「やや強気」だが、海外とバリュエーションに注意

- 高収益・高ROE・安定CFというクオリティ面は非常に魅力的。

- 一方で、海外事業の構造改革と、今後の相場環境次第ではバリュエーション調整リスクも残るため、

「良い企業でも、どの値段で買うか」は引き続き重要な論点。

10-2. 今後の決算でチェックしたいKPI

中長期投資家として、今後も継続的にチェックしたい指標を挙げておきます。

- 売上収益・営業利益・営業利益率(特に 営業利益率18〜20%台を維持できるか)

- ROE・ROICの水準(20%前後を維持できているか)

- セグメント別売上・営業利益(金融IT・IT基盤の安定性、産業IT・海外の回復度合い)

- 海外売上・利益、構造改革の進捗(赤字縮小〜黒字転換のタイミング)

- データセンター・クラウド等の投資額と減価償却負担(キャッシュフローとのバランス)

- 配当実績・自社株買いの規模とタイミング

- 株価水準(PER・PBR・配当利回り)と、自分が許容できるプレミアム水準の再確認

10-3. 注意書き

- 本記事は、公開されている決算短信・説明資料・統合報告書等の情報をもとに、

個人投資家が自分で判断するための視点を整理することを目的としたものです。 - 特定銘柄の売買を推奨するものではなく、将来の株価上昇・下落を保証するものでもありません。

- 実際の投資判断にあたっては、ご自身の投資方針・資産状況・リスク許容度を踏まえ、

必要に応じて金融商品取引業者等への相談も行ったうえで、最終的な判断は読者ご自身の責任で行ってください。