1. はじめに:この記事で分かること

本記事では、グリムス(3150)を「中長期で保有候補になり得るか」という観点から、

2020年3月期〜2024年3月期(必要に応じて直近2025・2026期の情報も補足)までの業績・財務・株価水準を整理しつつ、

- どこで稼いでいる会社なのか

- どの指標に注目すべきか

- いまの株価水準が中長期で見て割高か・割安か

といった“自分で最終判断するための視点”をまとめます。

結論から言うと、

「高ROE・高マージンの成長ストーリーはまだ続いているが、セクター特有のボラティリティをどう許容するかがポイント」

というスタンスになります。

2. 企業概要:何をしている会社か

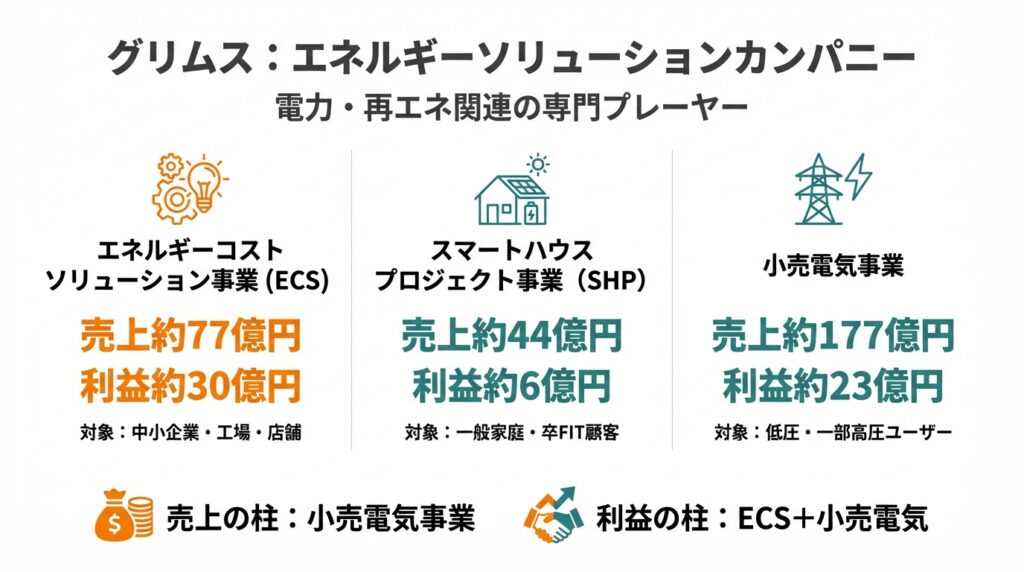

グリムスは「エネルギーソリューションカンパニー」を掲げる、電力・再エネ関連の専門プレーヤーです。主な報告セグメントは以下の3つです。

- エネルギーコストソリューション事業(ECS)

- 対象:中小企業・工場・店舗など事業者

- 中身:

- 電気料金削減コンサルティング

- 電子ブレーカー、LED、業務用エアコンなど省エネ設備

- 事業用太陽光発電(自家消費型)

- IoT機器による電力使用量の見える化

- 「運用改善+設備改善+調達改善」をセットで提案し、電気料金を下げるのがビジネスモデルです。

- スマートハウスプロジェクト事業(SHP)

- 対象:一般家庭・卒FIT顧客など

- 中身:

- 住宅用太陽光発電システム

- 蓄電池・オール電化機器

- 脱炭素やレジリエンス需要(停電対策)を背景に、蓄電池販売が主力となっています。

- 小売電気事業

- 対象:低圧(主に中小事業所)、一部高圧ユーザー

- 中身:

- 電力自由化に伴う法人・個人向け電力販売

- 電力市場価格連動の契約や独自燃調(燃料調整)の仕組み、先物ヘッジなどを組み合わせて、「逆ザヤリスクを抑えた電力小売」を目指しています。

2024年3月期のセグメント売上・利益はざっくり以下の通りです。

- ECS:売上約77億円、セグメント利益約30億円

- SHP:売上約44億円、セグメント利益約6億円

- 小売電気:売上約177億円、セグメント利益約23億円

売上の柱は小売電気事業、利益の柱はECS+小売電気という構造で、

ストック性の高い電力小売と、高マージンなECSが両輪になっているイメージです。

3. 業界・競合環境

電力自由化+脱炭素という追い風

日本では段階的な電力自由化とともに、脱炭素・GX政策が進行しています。

- 東日本大震災以降の電気料金上昇(低圧で2010年度比約6割、高圧で約9割上昇)に加え、再エネ賦課金の負担増で、

「電気料金を下げたい中小企業のニーズ」は構造的に強いままです。 - FIT/FIP制度やGXの流れにより、太陽光・蓄電池など「創エネ・蓄エネ」への投資ニーズも継続しています。

グリムスはこの中で「中小企業の低圧市場」にフォーカスしており、

工場・飲食店・農業などの屋根を活用した自家消費型太陽光+省エネ設備という、比較的ニッチだが裾野の広い領域を攻めています。

他社とのポジショニング

- 同じ「電力・エネルギーDX」テーマとして、家庭向けプラットフォーム型の エネチェンジ や、再エネ発電所の開発・運営に特化した レノバ などが比較対象になります。

- グリムスは自社で発電所を大量保有する発電事業者ではなく、あくまで「省エネ・創エネの提案・販売+電力小売」という、比較的アセットライトなモデルです。

業界構造としては、

- 旧一般電気事業者(大手電力)

- 新電力(小売事業者)

- 再エネ発電事業者

- 省エネコンサル・設備販売

が重なり合う市場の中で、グリムスは「中小企業向け省エネ+自家消費太陽光を武器に顧客を掴み、その顧客に小売電気も提供する」という立ち位置です。

4. セグメント別分析:事業別の収益性・成長性

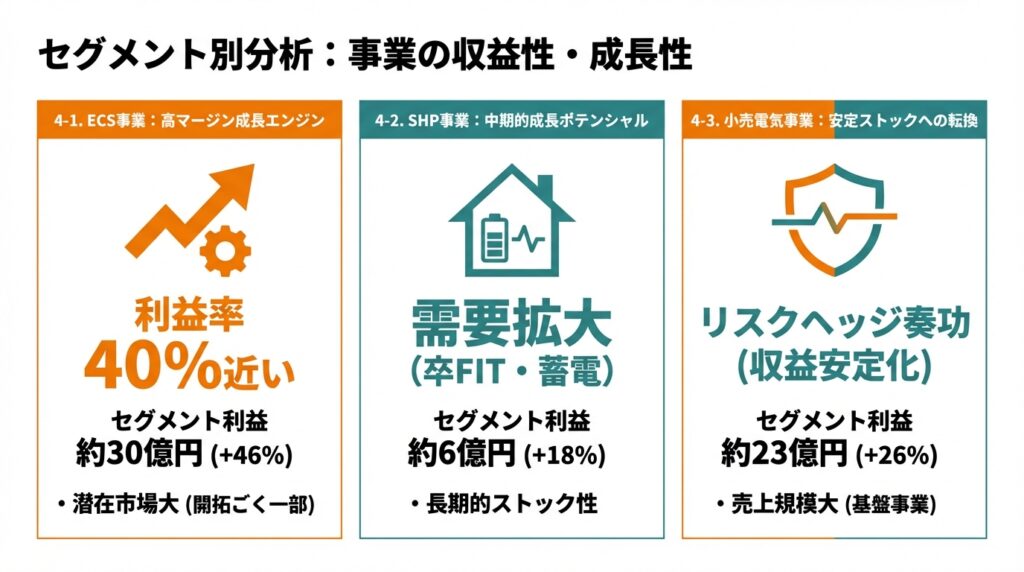

4-1. ECS事業:高マージンな成長エンジン

2024年3月期のECS事業は、売上約77億円(前期比約40%増)、セグメント利益約30億円(同約46%増)。

- セグメント利益率は40%近い水準で、グループ内でも突出した高収益事業です。

- 背景には、

- 事業用太陽光の自家消費モデルは、顧客にとって「購入電力より安く電気を作れる」ため値引き余地が小さい

- 電子ブレーカーや省エネ機器は粗利が比較的厚い

- 既存顧客への追加提案で、営業効率が上がりやすい

といった要因があります。

中小企業の低圧契約は約600万件、そのうち屋根形状などを考慮した「選別対象」は約120万件と試算されており、

現状の顧客開拓はそのごく一部(0.5%程度)に過ぎないと会社は説明しています。

ポイント

- 高マージン+潜在市場がまだ大きく、中長期の成長ドライバーの中核と見てよさそうです。

- ただし、設備投資に前向きな中小企業が前提になるため、景気後退局面では案件ペース鈍化の可能性はあります。

4-2. SHP事業:中期的な成長ポテンシャル

SHP事業は売上約44億円(前期比約11%増)、セグメント利益約6億円(同約18%増)。

- 利益率は1桁台後半〜10%強とみられ、ECSほど高くはないものの悪くない水準です。

- 需要ドライバーは、

- 卒FIT案件の増加

- 停電対策やエネルギーレジリエンスニーズ

- 電気料金高騰による「自家消費+蓄電」での対策需要

家庭向け蓄電池市場は、2030年にかけて拡大が続くとされており、同社もこの波に乗る形で拡大を目指しています。

ポイント

- 利益率はECSより低いが、長期的にはストック性(メンテ・追加設備)も期待できる補完的成長分野。

- 住宅市場や政策(補助金)に業績が振らされる可能性は頭に置きたいところです。

4-3. 小売電気事業:ボラティリティの源泉から安定ストックへ

小売電気事業は2024年3月期、売上約177億円(前期比約19%減)にもかかわらず、セグメント利益約23億円(同約26%増)。

- 電力市場価格の低下で売上は減少したものの、

- 独自燃調(市場調達コストの一部を料金に反映)

- 高圧での市場価格連動型契約

- 先物ヘッジ

などのリスクヘッジが奏功し、利益が大きく伸びた格好です。

かつて新電力各社がJEPX価格高騰で逆ザヤに苦しんだ局面と比べると、

同社は「ディフェンシブ運営」を経て、収益性と安定性を両立させるビジネスモデルを固めつつあると評価できます。

ポイント

- 小売電気は売上規模が大きく、安定ストック収益の基盤となる事業。

- ただし、電力市場価格次第で利益がブレる事業であることは変わらないため、

「ヘッジ方針や契約条件の変化」を決算資料でチェックし続ける必要があります。

5. 業績・財務分析(連結ベース)

5-1. 売上・営業利益・マージンの推移

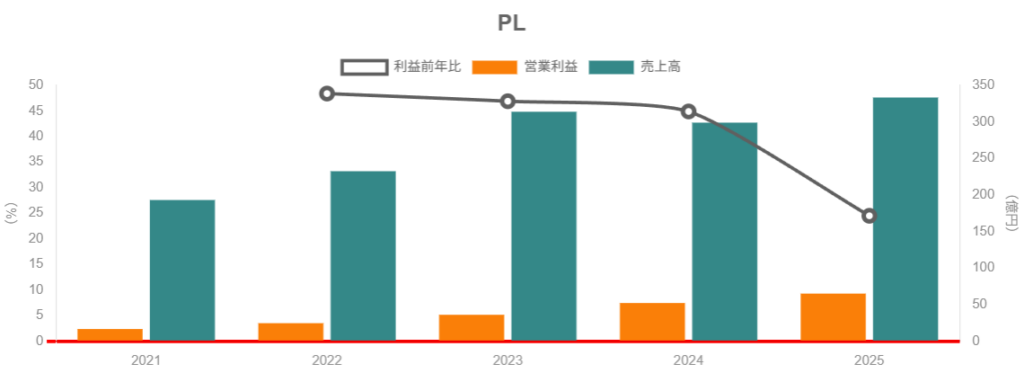

主な通期実績(連結)は以下のイメージです(売上・営業利益は百万円)。

- 2020/3期:売上約15,490、営業利益約2,107

- 2021/3期:売上約19,311、営業利益約1,650

- 2022/3期:売上約23,252、営業利益約2,450

- 2023/3期:売上31,392、営業利益3,601(営業利益率11.5%)

- 2024/3期:売上29,908、営業利益5,218(同17.5%)

- 2025/3期:売上33,341、営業利益6,500(同19.5%)

2019〜2024年の営業利益CAGRは約30%と開示されており、高い成長性が確認できます。

「だから何か」

- 売上は5年間で2倍強、営業利益はそれ以上のペースで増加しており、

量(売上)と質(マージン)の両方が改善しているのが特徴です。 - 特に2023→2024→2025と、

- ECSの高収益化

- 小売電気のヘッジ強化

によって営業利益率が2ケタ前半から17〜19%台へ一段階切り上がっています。

5-2. ROE・資本効率

決算説明資料によると、2024年3月期のROEは約31%とされています。

- TOPIX全体のROE(2024〜2025年度ベースで9%前後)と比べると、3倍程度の水準です。

- 高ROEの主因は、

- 営業利益率の高さ(17〜20%)

- 売上成長による利益の積み上げ

- 過度なレバレッジではなく、自己資本比率約60%前後というバランスの取れた財務構造

自己資本比率は2022〜2024年で約58〜60%と開示されており、財務の安定性も兼ね備えています。

「だから何か」

- 典型的な「高ROE=高レバレッジ」銘柄ではなく、高マージン+堅実なバランスシートでROEを稼いでいる点は好材料です。

- 一方で、ROE水準が非常に高いため、「この30%前後が将来も維持されるのか、それとも20%程度に落ち着くのか」で、適正PERのイメージが大きく変わります。

5-3. キャッシュフロー・投資と財務健全性

2024年3月期のキャッシュフローをざっくり見ると:

- 営業CF:+約40.9億円

- 投資CF:▲約17.9億円(主に投資有価証券取得・設備投資)

- 財務CF:▲約0.5億円(借入と返済・配当のネット)

- 期末現金同等物:104.7億円(前期比+22.5億円)

「だから何か」

- 本業のキャッシュ創出力が大きく、営業CF>投資CFとなるフリーCFプラスの状態が続いています。

- 有利子負債は増加しているものの、営業CF/有利子負債倍率(キャッシュフロー対有利子負債比率)は0.9年、インタレストカバレッジレシオは300倍超と、

レバレッジは十分に許容範囲と見てよいでしょう。

このキャッシュフローの厚みが、

- 成長投資(営業人員増強・提携・小規模な設備投資)

- 株主還元(増配・自社株買い)

の両立余地につながっています。

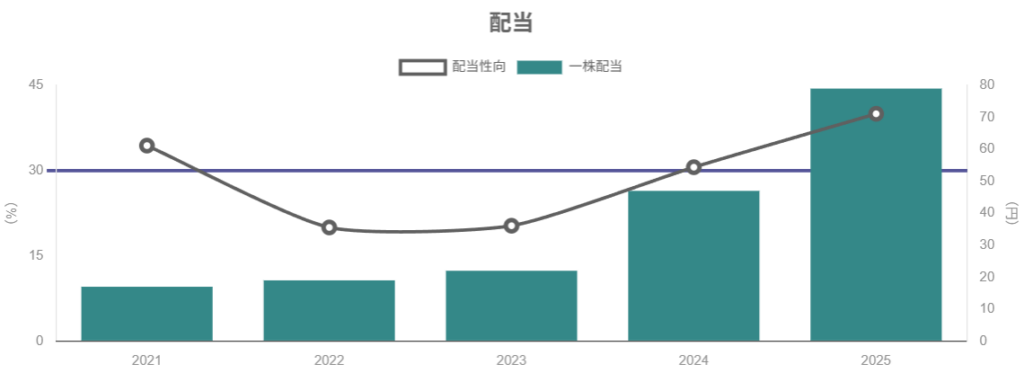

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

グリムスは「配当性向40%を目安」とした還元方針を掲げており、実績としてもそれに沿った水準で推移しています。

1株配当(年間)は以下のように増加。

- 2020/3期:24円

- 2021/3期:17円(特別要因による一時的減配)

- 2022/3期:19円

- 2023/3期:22円

- 2024/3期:47円

- 2025/3期:79円

- 2026/3期会社予想:85円

9期連続増配とされており、近年は大幅な増配傾向が目立ちます。

6-2. 自社株買い・トータルリターン

自社株買いは継続的・大規模ではないものの、機動的に実施してきた経緯があります。配当と合わせた総還元性向も、直近では40%前後を意識した水準です。

「中長期投資家視点」

- 利益成長が続く限り、配当も連動して増えていく設計になっており、将来のインカムゲイン拡大に期待が持てます。

- 一方で増配ペースがかなり速いので、今後利益成長が鈍化した場合には、

「配当性向維持のために増配ペースを落とす」可能性も想定しておくべきです。

7. バリュエーション(株価水準の評価)

2026年1月30日時点の株価・指標は概ね以下の通りです。

- 株価:約2,400円

- 時価総額:約571億円

- 実績PER:約12.2倍

- 実績PBR:約3.5倍

- 配当利回り(会社予想ベース):約3.5%

- 配当性向:約40%

7-1. 市場全体(TOPIX)との比較

TOPIXの12ヶ月先予想PERは直近で17倍台、PBRは1.6倍台というレベルとされています。

これと比較すると:

- PER:TOPIXより明確に低い(割安)

- PBR:TOPIXの約2倍強とかなり高い(割高)

つまり、

「稼いでいる利益に対しては割安だが、自己資本に対しては高評価を受けている」

というややアンバランスな姿です。

7-2. 同テーマ銘柄との比較イメージ

- エネチェンジ:PBR約2.6倍、PERは赤字のため算出不可(0倍扱い)、配当なし。

- レノバ:PER20倍台前半、PBR0.7倍前後、配当ほぼゼロといった水準の日も多く、再エネ発電の資産価値に対して株価が割安な局面も見られます。

これらと比べるとグリムスは、

- 高ROE・高マージン・増配実績を背景に

- 「利益・キャッシュフロー重視の投資家から高い評価を受けている中・高PBR銘柄」

と位置づけられます。

7-3. 「割安・妥当・割高」をどう見るか

投資家が悩むのはここで、

- ROE30%前後が続くなら、PER12倍は「やや割安〜妥当」と考えられます。

- 一方で、成長が鈍化してROEが20%程度に落ち着くと仮定すると、PER12倍は「妥当〜やや割高」とも解釈できます。

現時点の私見としては、

- 成長ストーリーはまだ続いており、2026/3期も売上・営業利益で過去最高更新を見込んでいることから、

- 現状株価は「おおむね妥当〜やや割安寄り」

(ただしセクターリスクを考えると“絶対的な激安”ではない)

という評価が現実的と思われます。

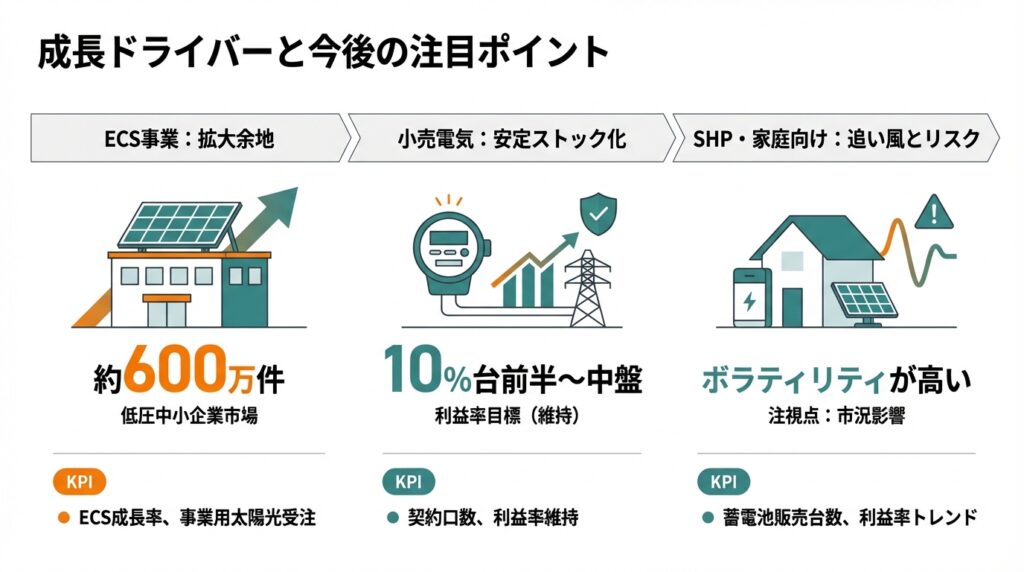

8. 成長ドライバーと今後の注目ポイント

8-1. ECS事業の拡大余地

- 低圧中小企業市場は約600万件、同社の顧客はまだそのごく一部。

- 電気料金高騰・脱炭素・GXの流れは、今後も省エネ・自家消費太陽光の投資を後押しすると見込まれます。

チェックしたいKPI

- ECS売上・セグメント利益の成長率

- 事業用太陽光の導入件数・受注残高

- 低圧顧客に対する提案単価(案件1件あたりの売上・利益)

8-2. 小売電気の「安定ストックビジネス」化

- かつての電力市場価格急騰局面では新電力各社が苦しみましたが、

同社は独自燃調・市場連動契約・先物ヘッジなどを活用し、2024/3期以降はむしろ利益貢献を高めています。 - 2025/3期以降、小売電気の契約口数は増加に転じ、2026/3期も増加基調とされています。

チェックしたいKPI

- 小売電気の契約口数・解約率

- 電力販売量と単価

- 小売電気セグメントの利益率(10%台前半〜中盤を維持できるか)

- ヘッジ方針や契約条件に大きな変更がないか

8-3. SHP・家庭向けエネルギーソリューション

- 卒FIT案件の増加や、災害対策としての蓄電池ニーズは中期的な追い風です。

- 一方で、住宅設備投資は景気や金利、補助金制度の影響を受けやすく、ボラティリティが高い点には注意が必要です。

チェックしたいKPI

- 蓄電池販売台数・売上、1件あたり単価

- 粗利・セグメント利益率のトレンド

9. 主なリスク要因

- 電力市場価格(JEPX等)の急変動

- ヘッジによって逆ザヤリスクを抑えているとはいえ、極端な価格変動が続けば利益が圧迫される可能性は残ります。

- 政策・規制リスク(FIT/FIP・GX関連)

- 再エネ・蓄電池の補助金、系統接続ルール、容量市場など、制度変更によって投資採算や顧客ニーズが変わるリスクがあります。

- 景気後退による投資マインドの悪化

- 中小企業向けの事業用太陽光・省エネ投資は、景気悪化局面では先送りされる可能性が高く、ECSの成長が鈍化するリスクがあります。

- 競争激化

- 他の省エネコンサル、新電力、再エネ事業者、設備メーカーとの競争が強まれば、価格・条件面での競争圧力が高まります。

- 電力・設備に関する技術・運用リスク

- 自然災害や設備不具合、技術トラブルなどにより、発電や省エネ効果が想定を下回るケースも想定されます。

これらのリスクが顕在化した場合、

- 売上・利益の成長鈍化

- マージン低下

- バリュエーション(PER・PBR)のディスカウント拡大

につながる可能性があり、中長期投資家としては、決算ごとにリスクの顕在化度合いをチェックする必要があります。

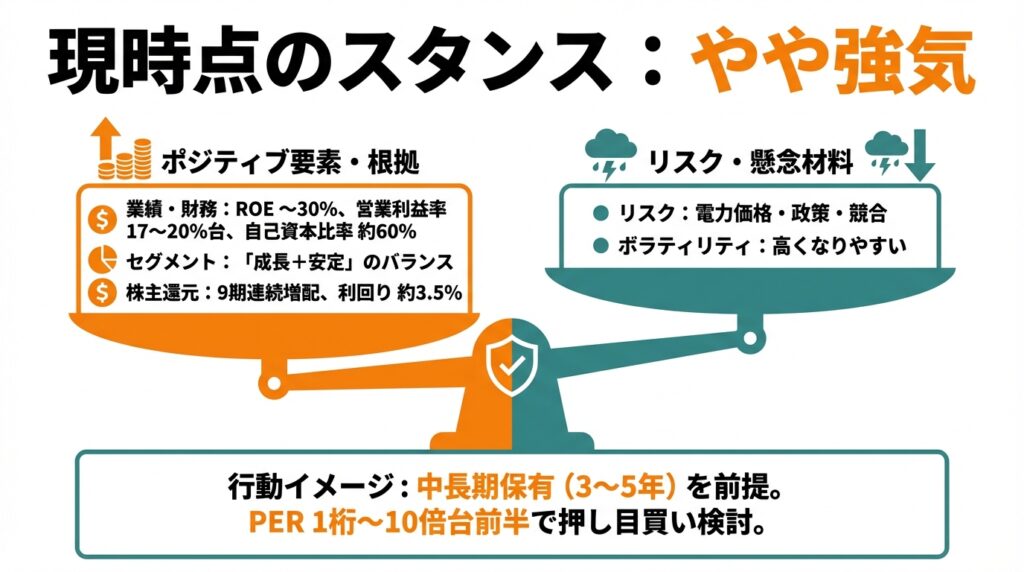

10. 投資スタンスのまとめ

ここまで踏まえたうえで、

現時点のスタンスは「やや強気」とします。

判断の根拠

① 業績・財務

- 売上・営業利益は2020〜2025年で大きく拡大、営業利益率も17〜20%台へとステップアップ。

- ROE30%前後と極めて高く、自己資本比率約60%、営業CFも潤沢で財務健全性も高い。

② セグメント構造

- 高マージンなECSと、小売電気の安定ストック、SHPの中期成長ポテンシャルという組み合わせは、「成長+安定」のバランスが良い。

③ 株主還元

- 配当性向40%目安、9期連続増配、利回り約3.5%と、インカム面も魅力的。

④ バリュエーション

- TOPIXや同テーマ銘柄と比べたPERは低めで、「高ROE・高マージン企業」としては割安〜妥当水準と評価し得る。

⑤ リスク

- 電力価格・政策・競合といったセクター特有のリスクを抱えており、株価ボラティリティは高くなりやすい。

実際の行動イメージ(例)

- 基本方針:3〜5年の中長期保有を前提に、

「高ROE・高成長+増配銘柄」としてポートフォリオの一部を担わせる。 - 買いタイミングのイメージ:

- PERが1桁〜10倍台前半に落ち込む局面(電力市場の一時的悪材料など)では、

「押し目買い・買い増し」を検討。 - 業績鈍化やヘッジ失敗などで成長ストーリーに疑義が出た場合は、

「一部利確・ウェイト調整」で対応。

- PERが1桁〜10倍台前半に落ち込む局面(電力市場の一時的悪材料など)では、

11. まとめと注意書き

要点整理

- グリムスは、中小企業向けの省エネ・事業用太陽光(ECS)と小売電気を両輪とする高ROE・高マージン成長企業。

- 2020〜2025年にかけて売上・利益ともに大きく伸び、営業利益率は17〜20%台、ROE30%前後と非常に高い水準にある。

- 配当性向40%目安・9期連続増配・利回り3%台半ばと、株主還元も魅力的な水準。

- 一方で、電力市場価格・政策・競合動向といったセクター特有のリスクが大きく、業績・株価のボラティリティは高くなりやすい。

- 現在のPERはおおむね妥当〜やや割安と見られるが、「高ROEがどこまで持続するか」によって評価は大きく変わるため、

決算ごとのKPI(ECS・小売電気の利益、ROE、契約口数など)のフォローが重要。

注意書き

- 本記事は、公開情報に基づき筆者が整理・解釈したものであり、

特定銘柄の売買を推奨するものではありません。 - 実際の投資判断は、読者ご自身の投資目的・資産状況・リスク許容度を踏まえ、

必ずご自身の責任で行っていただきますようお願いいたします。