1. はじめに:この記事で分かること

この記事では、日本カーボン(5302)について、

2020〜2024年の通期決算に加え、2025年通期会社予想・2025年3Q累計実績までを踏まえて、

中長期投資を検討する個人投資家向けに整理していきます。

- 黒鉛電極・ファインカーボン・SiC連続繊維という事業ポートフォリオの構造

- コロナ後〜足元までの業績・キャッシュフロー・財務の変化

- 2025年会社予想の前提と「一過性要因」をどう見るか

- 配当政策・自己株式取得方針と、資本コストを意識した経営の方向性

- 同業他社や指標レンジと比較したバリュエーション水準

を整理し、「自分で投資判断するためのチェックポイント」を提示することがゴールです。

なお、2025年12月期はまだ通期実績が出ておらず会社予想ベースである点にご注意ください。

2. 企業概要:何をしている会社か

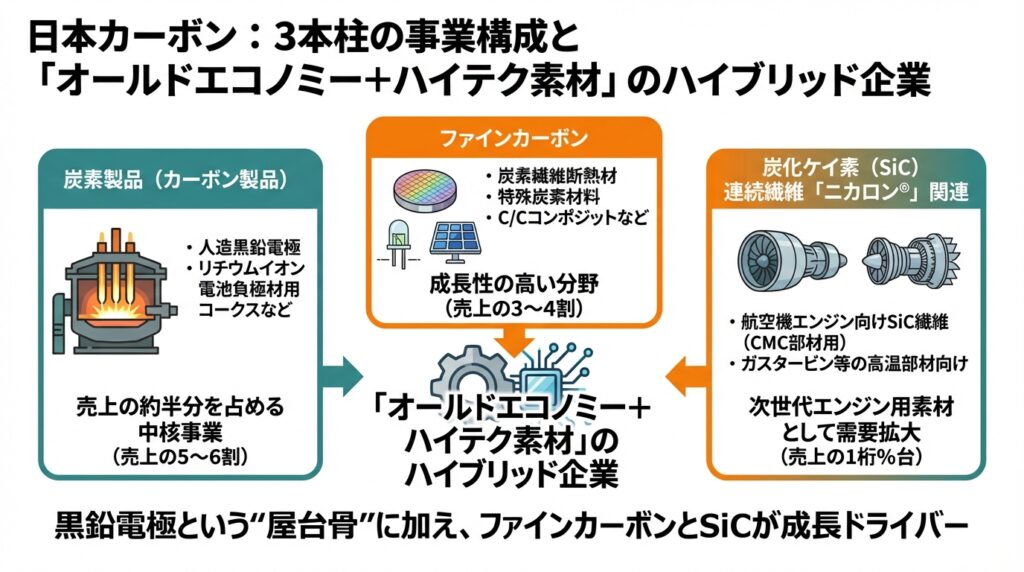

2-1. 3本柱の事業構成

日本カーボンの主な事業は大きく3つに分かれます。

- 炭素製品(カーボン製品)

- 人造黒鉛電極

- リチウムイオン電池負極材用コークスなど

→ 電気炉向け黒鉛電極が中心で、売上の約半分を占める中核事業。

- ファインカーボン

- 炭素繊維断熱材

- 特殊炭素材料

- C/Cコンポジットなど

→ 半導体、太陽電池、LED、金属熱処理などの装置部材向け。成長性の高い分野。

- 炭化ケイ素(SiC)連続繊維「ニカロン®」関連

- 航空機エンジン向けSiC繊維(CMC部材用)

- ガスタービン等の高温部材向け

→ 米GE・仏Safranとの合弁会社を通じ、次世代エンジン用素材として需要拡大が見込まれている。

黒鉛電極という“古くて重い”製品に加え、半導体・航空機・パワー半導体向けの高付加価値素材を抱える、

「オールドエコノミー+ハイテク素材」のハイブリッド企業というのが日本カーボンの特徴です。

2-2. 売上構成のざっくりイメージ

2024年12月期の3Q時点では、大まかに見ると:

- 炭素製品:売上の5〜6割

- ファインカーボン:3〜4割

- SiC連続繊維・その他:1桁%台

というイメージで、黒鉛電極などの炭素製品が引き続き“屋台骨”、

ファインカーボンとSiCが成長ドライバーという構図になっています。

3. 業界・競合環境

3-1. 黒鉛電極:電炉鋼の成長とボラティリティ

黒鉛電極は、電気炉で鉄スクラップを溶かす際の「電極」であり、

電炉鋼の増加(脱炭素・循環型社会)とは追い風の関係にあります。

一方で、

- 電炉鋼の需給

- 電極メーカーの増設/停止

- 原材料(ニードルコークス等)価格

によって価格が大きく振れる、典型的なコモディティビジネスでもあります。

2018〜2019年にかけて電極価格が高騰し、営業利益率30%超という“バブル期”を経験した後、

2020年には売上が前年比▲40%、営業利益も▲80%前後まで落ち込みました。

3-2. ファインカーボン・半導体関連

ファインカーボンは、半導体や太陽電池などの製造装置部材に使われる高機能炭素材料で、

半導体サイクルと連動しつつも、中長期には構造的な需要拡大が期待される領域です。

- ロジック・メモリ投資サイクル

- パワー半導体(特にSiC)向け需要

- データセンター/AI/5Gなどの投資動向

が中長期の需要ドライバーとなります。

3-3. SiC連続繊維:航空機・ガスタービン向けのニッチ高成長

ニカロン®を始めとするSiC連続繊維は、航空機エンジンやガスタービンなどの高温部材向け素材で、

軽量化・高耐熱性による燃費改善ニーズから、今後も需要拡大が見込まれています。

この領域はプレーヤーが限られ、参入障壁が高い一方、現時点では売上規模はまだ小さいため、

「小さいが伸びしろの大きいオプション」として見るのが現実的です。

3-4. 同業他社とのポジショニング

国内の主要な上場カーボン企業としては、

- 東海カーボン

- SECカーボン

- 東洋炭素

などがあります。

日本カーボンは、

- 黒鉛電極ではSECカーボンと競合

- ファインカーボンでは東洋炭素や東海カーボンと一部競合

- SiC連続繊維はニッチ領域で独自ポジション

という形で、電極+ファインカーボン+SiCのバランス型という立ち位置です。

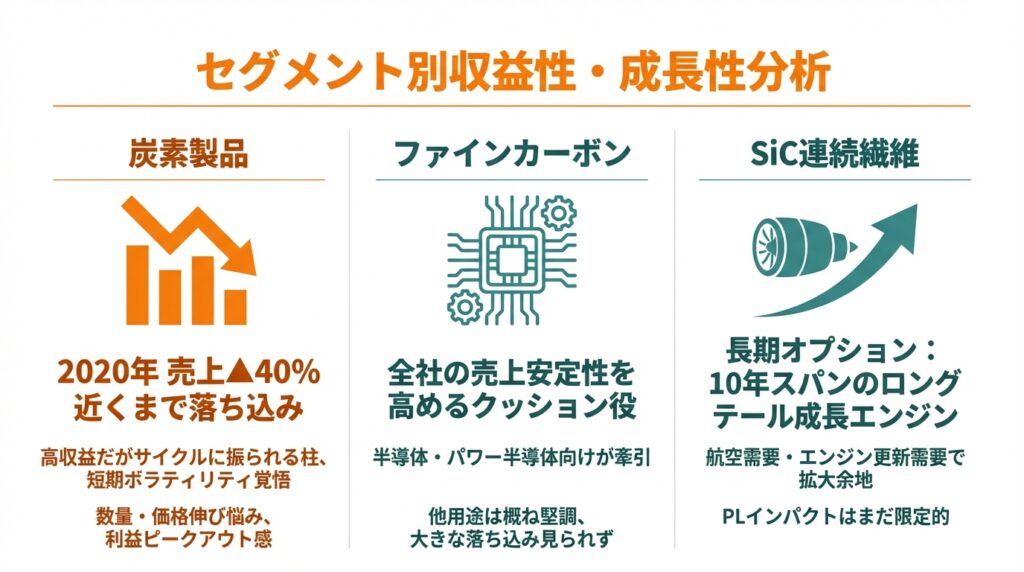

4. セグメント別分析(収益性・成長性)

4-1. 炭素製品:高収益だがサイクルに振られる柱

売上構成比が最も大きい炭素製品(主に黒鉛電極)は、

- 2018〜2019年:電極価格高騰期に高収益

- 2020年:市況悪化・コロナで売上▲40%近くまで落ち込み

- 2021〜2023年:電炉鋼需要の回復でじわじわ回復

- 2024〜2025年:数量・価格ともに伸び悩み、利益はピークアウト感

というパターンを辿っています。

2025年3Q時点でも、黒鉛電極は数量・価格ともにやや軟調で、

「電炉鋼のトレンドは中長期で追い風だが、短期のボラティリティは覚悟が必要」という位置づけです。

4-2. ファインカーボン:半導体・パワー半導体向けが牽引

統合報告書などを見ると、ファインカーボンは:

- 半導体・太陽電池・LED・金属熱処理など幅広い用途

- 特に半導体・パワー半導体向けの投資サイクルに敏感

- 2024年はパワー半導体向けは下期に減速した一方、他用途は概ね堅調

という整理ができます。

2024年・2025年ともに、ファインカーボン関連は黒鉛電極ほどの落ち込みは見られず、

全社の売上安定性を高めるクッション役になっている点はポジティブです。

4-3. SiC連続繊維:長期オプション

SiC連続繊維ニカロン®は、航空機エンジン「LEAP」やGE9X向けに採用されており、

生産能力を段階的に増強してきました。

現状、PLインパクトはまだ限定的ですが、

- 航空需要の回復・エンジン更新需要

- ガスタービン等、他用途への拡大余地

を考えると、10年スパンでは利益成長に寄与する“ロングテール”の成長エンジン候補です。

5. 業績・財務分析(連結ベース)

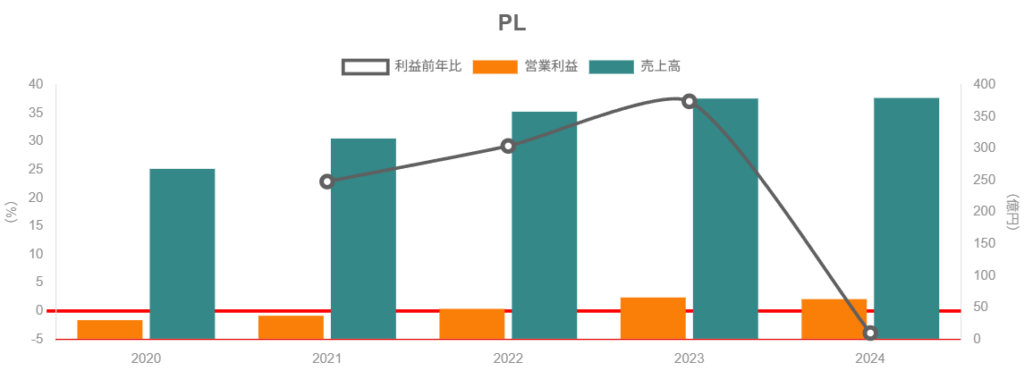

5-1. 売上高・営業利益・営業利益率の推移(2020〜2025E)

まず、2020年以降の通期実績と、足元の2025年通期会社予想・2025年3Q累計までを整理します。

■ 通期ベース(連結・百万円)

- 2018年12月期:売上高 480,170/営業利益 164,040/営業利益率 34.2%(黒鉛電極バブル期)

- 2019年12月期:売上高 449,310/営業利益 148,270/営業利益率 33.0%(依然として超高水準)

- 2020年12月期:売上高 268,020/営業利益 30,150/営業利益率 11.3%

- 2021年12月期:売上高 315,780/営業利益 37,060/営業利益率 11.7%

- 2022年12月期:売上高 357,990/営業利益 47,910/営業利益率 13.4%

- 2023年12月期:売上高 378,670/営業利益 65,730/営業利益率 17.4%

- 2024年12月期:売上高 379,560/営業利益 63,190/営業利益率 16.7%

- 2025年12月期(会社予想・修正後):売上高 364,000/営業利益 48,000/営業利益率 13.2%

(※2018–2019年は参考として記載。2025年は2025年8月8日発表の修正後予想)

トレンドの「ざっくり整理」

- 2018〜2019年は黒鉛電極市況の高騰で営業利益率30%超という“バブル”水準。

- 2020年は市況悪化とコロナで売上▲40%・営業利益▲80%と急減。

- その後は、

- 2021〜2022年:市況回復とファインカーボンの伸長で11〜13%台まで回復

- 2023〜2024年:16〜17%台と、バブル期には及ばないものの高水準マージンを維持

- 2025年予想では、売上は4%減、営業利益は24%減となる見通しで、

営業利益率も13%台へ一段階“ノーマライズ”する前提になっています。

■ 2025年3Q累計の進捗(2025年1〜9月)

- 売上高:274,790百万円(前年同期比 +0.2%)

- 営業利益:34,650百万円(同 ▲26.9%)

- 経常利益:36,870百万円(同 ▲24.2%)

- 親会社株主に帰属する四半期純利益:45,900百万円(同 +59.0%)

- 3Q累計の営業利益率はおおよそ12%台と、通期予想(13%台)と概ね整合的な水準です。

純利益だけが大きく伸びているのは、決算短信にある通り、

政策保有株式縮減に伴う投資有価証券売却益

の寄与が大きいためで、2025年予想EPS約500円(498.63円)は“一時要因込みの水準”と理解しておくのが保守的です。

5-2. ROE・ROA・資本効率

ROE・ROA(連結)は以下のように推移しています。

- 2021年:ROE 6.1% / ROA 3.75%

- 2022年:7.1% / 4.3%

- 2023年:8.5% / 5.2%

- 2024年:8.0% / 5.0%

- 2025年予想:ROE 11% / ROA 7%(会社・市場予想ベース)

トレンドとしては、

- 2016年の大赤字以降、自己資本比率を高めつつ徐々にROEを改善

- 2020年のコロナショックで一旦落ち込むも、2021年以降は“中位クラス”の水準へ回復

- 会社は「ROE 10%超・PBR 1倍超」を目標として掲げており、

2025年予想では一時的にこの水準を超える見込み

という状況です。

ただし、2025年予想ROE 11%は先述の通り一時的利益の寄与が大きく、

“真水のビジネスROE”はもう少し低いと見ておく方が保守的です。

5-3. キャッシュフローと設備投資

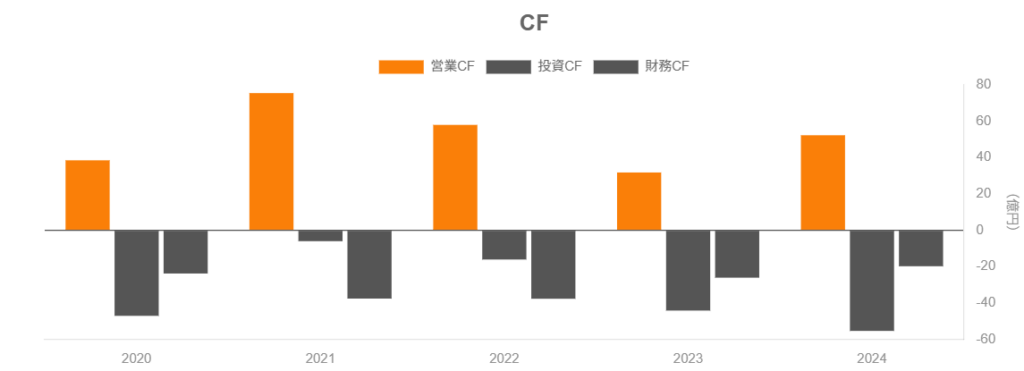

キャッシュフロー(連結・百万円)は以下の通り。

- 2021年:営業CF 7,551 / 投資CF ▲608 / フリーCF 6,943

- 2022年:5,798 / ▲1,601 / 4,197

- 2023年:3,189 / ▲4,426 / ▲1,237

- 2024年:5,234 / ▲5,546 / ▲312

読み解きポイント:

- 営業CFは常にプラスで、2020年以降も本業のキャッシュ創出力は安定。

- 2023〜2024年のフリーCFがマイナスなのは、

- 設備投資(ファインカーボン・SiCなど成長投資)が増えているため

- 2024年は設備投資額が大きく(約125億円)、営業CFを上回る水準

- 現金残高は2022年末 181億円 → 2024年末 121億円と減少しているが、

自己資本比率6割超・有利子負債比率2割弱と、財務基盤は依然健全です。

中長期投資家にとっては、

「成長投資によるフリーCFの一時的なマイナスを、どこまで許容するか」

が重要な論点になります。

5-4. 財務健全性

- 自己資本比率:63.2%(2024年12月期)

- 有利子負債:約92億円、有利子負債比率 17.7%(2024年)

という水準で、

- 「ネットキャッシュ企業」とまでは言えないものの、

- レバレッジは低く、景気後退局面でも耐久力のあるバランスシートと評価できます。

黒鉛電極などサイクルの激しい事業を抱えていることを考えると、

この保守的な財務は、中長期の下振れリスクを抑える安全弁としてポジティブに評価できます。

6. 株主還元政策(配当・自社株買い)

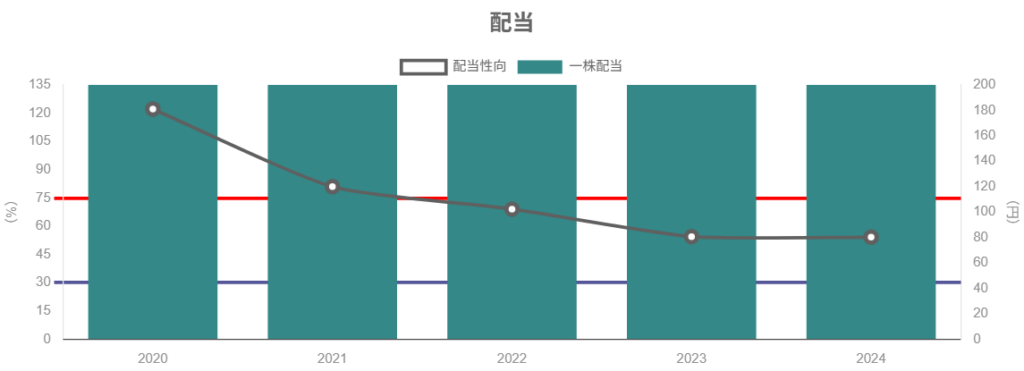

6-1. 配当方針と実績

2023年12月期・2024年12月期ともに、

- 1株あたり年間配当:200円(中間100円+期末100円)

- 2024年の実績配当性向:おおよそ50%強

と、「そこそこ高い配当性向の安定配当」が続いています。

2025年12月期についても、

- 中間配当100円は既に実施

- 通期予想でも年間200円(中間100+期末100)を維持する方針

となっており、少なくとも現状は「減配リスクは低い」と見ることができます。

6-2. 自社株買い

有価証券報告書などを見ると、過去数年の自己株式取得は、

- 単元未満株式の買取や、株式報酬制度向け取得などが中心

- 大規模な自社株買いプログラムは限定的

という状態でした。

ただし、2024年決算短信や中期経営計画関連資料では、

- 「資本コストや株価を意識した経営」

- ROE10%超・PBR1倍超を目標

- 業績・財務状況を踏まえた機動的な自己株式取得も選択肢

であることが明示されています。

現時点の評価:

- 配当は“安定的かつやや高水準”で、配当性向も50%前後と中長期投資家向き

- 自社株買いはまだ「宣言ほど実績は多くない」段階

配当がメイン、自社株買いはオプションというスタンスで見ておくと良いでしょう。

7. バリュエーション(株価水準の評価)

7-1. 現在水準(2026年2月初時点)

2026年2月6日時点で:

- 株価:約4,760円

- 時価総額:約563億円

- 予想PER:約8.9倍(2025年12月期会社予想EPSベース)

- PBR:約0.98倍

- 予想配当利回り:約4.2%

PBR 1倍前後・配当利回り4%超というのは、プライム市場の中では「やや割安寄り」の水準です。

ただし、このPERは一時的な利益(有価証券売却益等)を含んだEPSベースである点には注意。

一時要因を除いた“平常時EPS”を仮に350〜400円程度とみると、

実質的なPERは11〜13倍程度まで切り上がると解釈する余地があります(あくまでラフなイメージ)。

7-2. 過去レンジとの比較

日本カーボンのPBRは2009年以降で0.47〜2.47倍のレンジを取っており、

足元の0.98倍は歴史的には「ちょうど真ん中〜やや下寄り」の水準です。

- ROEが5〜8%だった2010年代前半にはPBR1倍割れが常態

- 電極バブル期のROE20%超ではPBR2倍超まで買われた局面もあり

という過去パターンを踏まえると、

「ROE10%前後を安定的に出せるかどうか」で、

PBR1倍割れ常態か、1〜1.5倍レンジかが決まりやすい

と考えられます。

7-3. 同業他社との比較

2026年2月初時点のおおまかな指標は:

- 東海カーボン

- PBR:約0.8倍

- 予想配当利回り:約2.7%

- SECカーボン

- PBR:約0.8倍

- 予想配当利回り:約3.5%

- 東洋炭素

- 予想配当利回り:約2.6%(PBRは概ね1倍前後とみられる)

と比べると、

- PBR:日本カーボン ≒ 東洋炭素 > 東海カーボン ≒ SECカーボン

- 配当利回り:日本カーボン(約4%強)が最も高い

というポジションで、

「利回りはかなり魅力的だが、PBRは同業の中ではそれほど割安ではない」

という評価になります。

結論としてのバリュエーション評価:

- 一時的利益を含むPERだけを見ると「割安」

- 平常時EPSベースに補正すると「おおむね妥当〜やや割安」

- PBR1倍・配当利回り4%強という組み合わせは、

中長期のインカム重視投資家には十分魅力的な水準と考えられます。

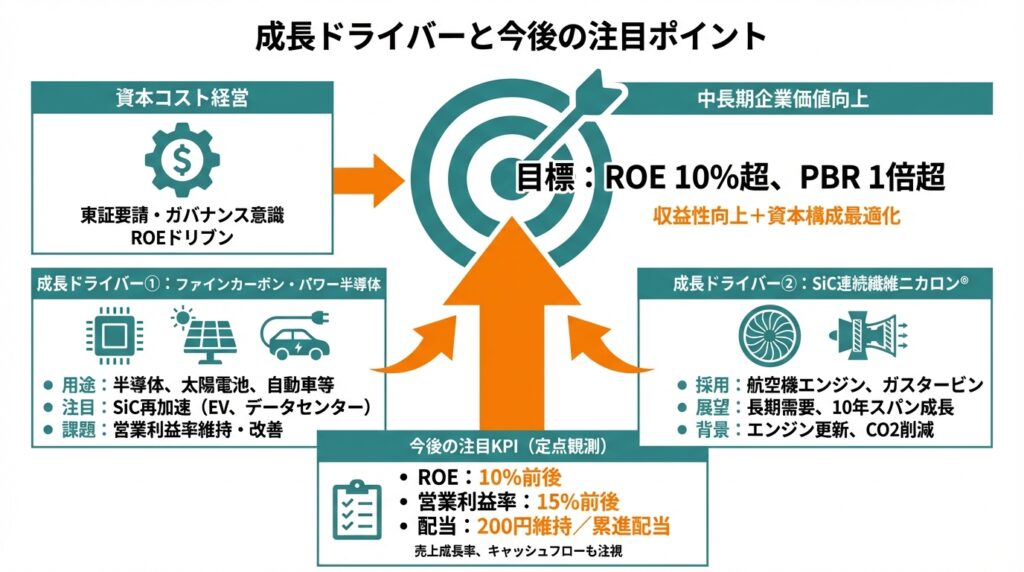

8. 成長ドライバーと今後の注目ポイント

8-1. 中期経営計画と資本コスト

中期経営計画や統合報告書では、

- 「資本コストや株価を意識した経営」

- ROE:10%超、PBR:1倍超の達成・維持

- 収益性向上+資本構成の最適化

が掲げられています。

これは、東証の要請やガバナンスコードを意識した、

「ROEドリブンの企業価値向上ストーリー」で、

中長期投資家にとっては重要な前提です。

8-2. 成長ドライバー①:ファインカーボン・パワー半導体

統合報告書2024では、ファインカーボンについて:

- 半導体・太陽電池・高温熱処理など幅広い用途

- 2024年度は、半導体・自動車・航空機部品などの需要は概ね堅調

- ただし、SiCパワー半導体向けはEV市場の成長鈍化で下期に減速

とされています。

今後の注目ポイントは、

- EV向けSiC需要がいつ再加速するか

- 自動車以外(データセンター・電力インフラ等)向けSiCの伸び

- ファインカーボン全体の営業利益率がどこまで維持・改善できるか

です。決算ではファインカーボンの売上・利益とともに、

「SiCパワー半導体関連のコメント」に注目したいところです。

8-3. 成長ドライバー②:SiC連続繊維ニカロン®

SiC連続繊維は、

- 航空機エンジン(LEAP・GE9Xなど)の部材に採用

- ガスタービンの高温部材にも用途拡大の余地

- 生産能力は過去に10倍規模の増強を行うなど、長期需要を見込んだ設備投資を実施

といった背景があります。

現状PLインパクトは小さいものの、

- 航空機エンジン更新サイクル

- CO2削減要求の強まり

を踏まえると、10年スパンでの成長オプションとして注目度は高いです。

8-4. 今後の決算でチェックしたいKPI

中長期投資家の視点では、以下のKPIを定点観測するとよいでしょう。

- 売上高:ファインカーボン・SiCの成長率(前年比)

- 営業利益率:全社ベースで15%前後を維持できるか

- ROE:10%前後まで持ち上げられるか(2025年以降、平常時ベースで)

- キャッシュフロー:営業CFマージンとフリーCFの黒字転換タイミング

- 配当:200円維持/累進配当スタンスが続くか

9. 主なリスク要因

9-1. 黒鉛電極市況・鉄鋼サイクル

黒鉛電極価格・数量は、

- 世界的な鋼材需要

- 電炉比率の変化

- 競合他社の増設・減損

によって大きく振れます。2018〜2019年のような“超好況”の反動で2020年に大きく落ち込んだことからも、

「好況期の利益水準を恒常化と見誤らない」ことが重要です。

9-2. 半導体・EVサイクル

ファインカーボン・SiCパワー半導体向けは、

- 半導体設備投資サイクル

- EV・データセンターなどの設備投資計画

- 地政学的なサプライチェーン再構築

の影響を強く受けます。2024年には、EV市場の伸び鈍化でSiC向け需要の一部が減速したこともあり、

「中長期では成長だが、短期の山谷は覚悟」という見方が妥当です。

9-3. 為替・素材価格

- 円高進行による海外売上の円換算目減り

- 原材料価格(ニードルコークスなど)の急騰

は、営業利益率を大きく動かす要因です。

2025年3Qまでの決算でも、為替差益・差損が最終利益に大きく効いており、

「為替込みの最終利益ではなく、営業利益・事業別利益を見る」ことが投資判断上重要です。

9-4. 設備トラブル・災害リスク

黒鉛電極・ファインカーボン・SiC連続繊維はいずれも特殊な設備で製造されており、

- 火災・爆発などの事故

- 地震・水害などの自然災害

が発生した場合、供給能力の長期停止=売上・利益へのダメージにつながります。

最近も国内工場の火災などがニュースになっており、BCP対応の進捗はチェックポイントです。

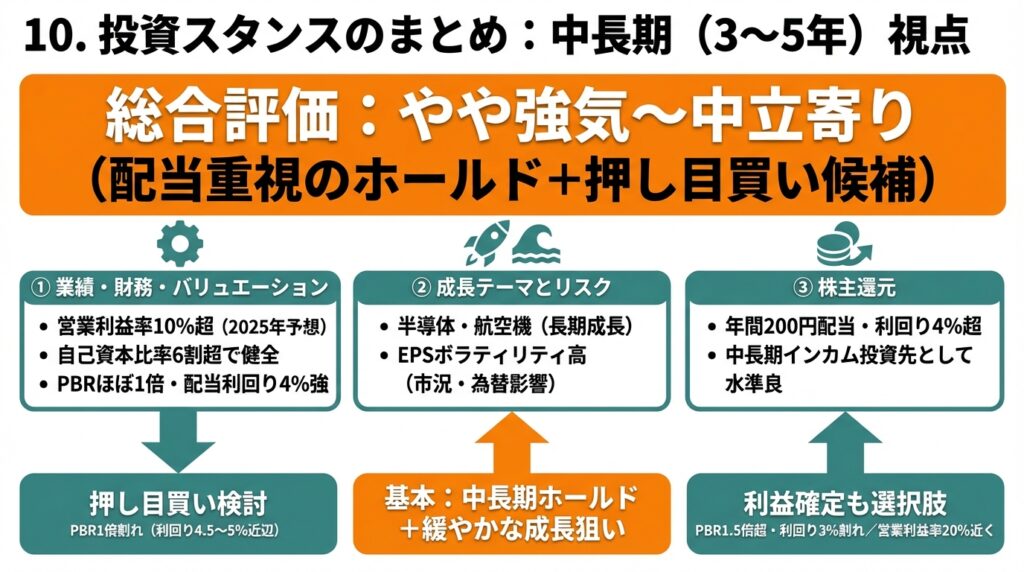

10. 投資スタンスのまとめ

10-1. 総合評価

中長期(3〜5年)投資家の視点からみると、現時点でのスタンスは、

「やや強気〜中立寄り(配当重視のホールド+押し目買い候補)」

とするのが妥当と考えられます。

10-2. その理由(観点別)

① 業績・財務

- 2020年の大きな落ち込みから2021〜2023年は順調に回復し、

2024年も高めの利益率を維持。 - 2025年は減益予想だが、営業利益率は10%超と依然高水準。

- 財務は自己資本比率6割超・有利子負債比率2割弱で健全。

② セグメント構造

- 黒鉛電極というボラティリティの高い事業に頼りつつも、

ファインカーボン・SiCで成長の芽を育てている。 - 半導体・航空機という「長期成長テーマ」に直結する素材を持っている点は魅力。

③ 株主還元

- 年間200円配当・利回り4%超で、

中長期インカム投資先としては水準感が良い。 - 自社株買いはまだ限定的だが、資本コストを意識した方針が明示されている。

④ バリュエーション

- PBRほぼ1倍・配当利回り4%強は、

「極端な割高感はなく、長期ホルダーには報われやすい水準」。 - ただし一時的利益を除くとPERは2桁台前半と見ておくのが安全。

⑤ リスク

- 電極市況・半導体サイクル・為替など、

マクロ/市況要因の影響が大きく、

EPSのボラティリティは高い。 - 設備トラブル・災害リスクなど、

製造業特有のダウンサイドも忘れてはならない。

10-3. 実際の行動イメージ(例)

- 基本:中長期ホールド前提のインカム+緩やかな成長狙い

- 株価がPBR1倍割れ(配当利回り4.5〜5%近辺)まで下がる局面では、

追加投資・押し目買いを検討 - 一方、

- 電極市況好転で営業利益率が20%近くまで跳ね上がる

- PBR1.5倍超・配当利回り3%割れ

などの局面では、

サイクルの天井感を意識した利益確定も選択肢になりえます。

11. まとめと注意書き

11-1. 要点の再整理

- ビジネス構造:黒鉛電極を主力としつつ、

半導体向けファインカーボン・SiC連続繊維という

成長ポテンシャルの高い事業を抱える“ハイブリッド素材メーカー”。 - 業績トレンド:2018〜2019年の電極バブル → 2020年急落 → その後の回復を経て、

2024年は高水準の利益率を維持。2025年は減益予想だが、

一時要因を含むROE押し上げ局面。 - 財務・CF:自己資本比率6割超・有利子負債比率2割弱で財務は堅実。

近年は成長投資を積極化しており、フリーCFは一時的にマイナス。 - 株主還元・バリュエーション:

年間200円配当・利回り4%超、PBR約1倍と、

中長期インカム投資家にとって魅力度は高い。 - リスク:黒鉛電極市況・半導体サイクル・為替・設備トラブルなど、

EPSボラティリティを高める要因が多く、

「平準化利益水準」を意識した保守的な前提での投資判断が必要。

11-2. 注意書き

- 本記事は、日本カーボンの公開情報(決算短信・有価証券報告書・統合報告書・各種データサイト等)をもとに、

個人投資家向けに整理・解釈した情報提供目的のものです。 - 特定の銘柄の売買を推奨するものではありません。

- 実際の投資判断は、読者ご自身の投資目的・リスク許容度・投資期間を踏まえ、

最新の開示資料を確認した上で、自己責任で行ってください。