1. はじめに:この記事で分かること

本記事では、アイル(3854)の中長期投資を検討している個人投資家の方向けに、

- 直近数年(2023〜2025年7月期+2026年7月期会社予想)の業績・財務・キャッシュフロー

- ビジネスモデルとセグメント別の収益構造

- 株主還元方針と実績

- 現在の株価水準(PER・PBR・配当利回り)と過去レンジ・同業比較

を整理し、「自分で投資判断を下すための視点とチェックポイント」をまとめます。

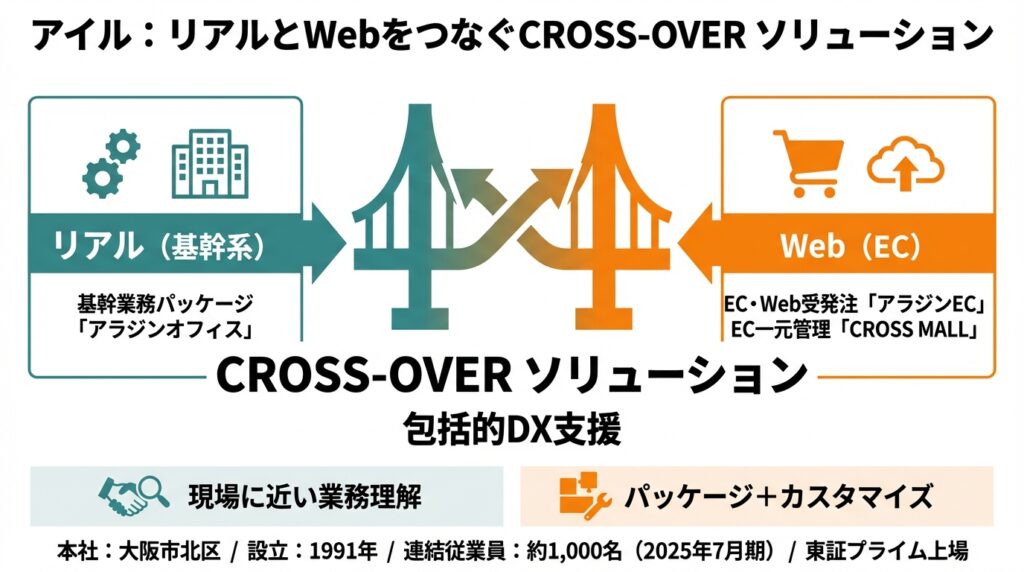

アイルは、中堅・中小企業向けの基幹業務システムやEC一元管理システムを展開するIT企業で、

- 売上高は2023年7月期159億円 → 2025年7月期192億円と年率約10%成長

- 営業利益率は22% → 25%へ改善

- ROEは30%前後、自己資本比率70%超、ネットキャッシュ企業

という、高収益かつ財務健全な成長ストーリーを歩んでいます。

一方で、足元の株価バリュエーションは、

- 予想PER:約16倍(2026年7月期会社予想ベース)

- PBR:約5.5倍

- 予想配当利回り:約2.5%

と、日本株全体や同業他社と比べてどの水準にあるのか、慎重な確認が必要なゾーンでもあります。

以下では、数字とロジックをベースに、「どこが強みで、どこにリスクがあるのか」「今の株価水準をどう解釈するか」を順番に見ていきます。

2. 企業概要:何をしている会社か

2-1. 会社の基本情報

- 本社:大阪市北区大深町(グランフロント大阪内)

- 業種:情報・通信業(東証プライム上場)

- 設立:1991年

- 連結従業員:約1,000名(2025年7月期)

中堅・中小企業向けに業務システムを提供してきた歴史が長く、「現場に近い業務理解」と「パッケージ+カスタマイズ」のスタイルが特徴です。

2-2. 主な事業セグメント

アイルの事業は大きく以下に分かれます。

- システムソリューション事業(売上の約9割)

- 基幹業務パッケージ「アラジンオフィス」:卸売・小売・メーカー向け在庫・販売管理システム

- EC・Web受発注システム「アラジンEC」

- 周辺アドオン開発・導入コンサル・保守サポートなど

→ 企業の“基幹”となるシステムを導入し、その後の保守・追加開発でストック売上を積み上げるモデル

- Webソリューション事業

- EC一元管理「CROSS MALL」

- 実店舗とECの顧客・ポイントを統合管理する「CROSS POINT」

- ECサイト制作・デジタルマーケ支援 等

→ 実店舗とECをつなぐ“オムニチャネル”領域が中心

アイルは自社を「リアル(基幹系)とWeb(EC)をつなぐ“CROSS-OVER ソリューション”」と位置づけており、基幹システムで業務を押さえつつ、EC・店舗のデータを統合することで、顧客のDXを包括的に支援するビジネスモデルです。

3. 業界・競合環境

3-1. 国内中堅・中小企業のDX需要

日本の中堅・中小企業では、

- 人手不足・採用難

- インボイス制度・電子帳簿保存法などの制度対応

- EC・ネット通販の拡大

といった背景から、基幹系システムの刷新やEC一元管理への投資が続いています。

アイルの顧客は卸売・小売・メーカーなどの“在庫を持つビジネス”が多く、

- 在庫の見える化

- ECと店舗・倉庫の在庫連動

- 受発注の自動化

など、「業務効率化+売上機会の拡大」が同時に求められる領域で、ニーズは構造的に高いと考えられます。

3-2. 競合とのポジショニング

同じく中小企業向けDXを手がける上場企業として、

- 経費精算・メール配信などバックオフィスSaaS中心の ラクス

- クラウド会計や中小企業向けERPの freee

- 会計・販売管理などのパッケージソフトを展開する ピー・シー・エー

などが挙げられます。

これらと比べたアイルの特徴は、

- 会計よりも在庫・販売管理など“リアルのモノの流れ”に強い

- クラウドネイティブSaaSというより、パッケージ+カスタマイズ+クラウド提供のハイブリッド型

- 基幹システム(アラジン)とEC一元管理(CROSSシリーズ)の両輪を持つ

という点です。

純SaaSに比べると、導入の手間はかかる一方、案件単価が大きく、導入後の保守・追加開発でストック売上も積み上がる構造で、これが高い営業利益率・ROEにつながっています。

3-3. 新規プレーヤーと技術トレンド

クラウドERPベンダーや、ECモール・カートシステム各社も連携機能を強化しており、「EC一元管理」や「オムニチャネルCRM」領域には新規プレーヤーも多く参入しています。

アイルは、

- 各ECモール・カートとの接続実績

- 基幹システム側との“つなぎ込み”ノウハウ

- 導入後サポート体制

で差別化しているとみられますが、クラウドネイティブSaaSのスピード感とのギャップは中長期の課題になり得ます。

4. セグメント別分析(事業別の収益性・成長性)

2024年7月期の事業別売上は以下のような構成でした。

- システムソリューション事業:売上 153億円(前年比+10.7%)

- 売上構成比:約88%

- Webソリューション事業:売上 21.7億円(+4.9%)

- うち「CROSS事業」:16.3億円(+7.4%)

- その他Web:5.3億円(-2.2%)

※上記は百万円表示を億円に換算し、概算で記載

4-1. システムソリューション事業:高成長かつ高採算の柱

システムソリューションは売上の約9割を占める主力事業で、

- 基幹システム導入(初期構築)による“フロー売上”

- 保守・クラウド利用料・追加開発による“ストック売上”

を組み合わせたモデルです。

2024年7月期には、

- システムソリューションの売上総利益率は56.5%と高水準

- ストック売上総利益の販管費カバー率は77.4%まで上昇

しており、「ストックだけで販管費の約8割を賄える」構造ができつつあります。これは、一定規模以上の売上を維持できれば、利益が出やすい体質であることを意味します。

4-2. Webソリューション事業:成長ドライバー候補

Webソリューション事業の規模はまだ全体の1〜2割ですが、

- EC一元管理「CROSS MALL」

- オムニチャネルCRM「CROSS POINT」

は、EC・D2Cの拡大とともにニーズが高まっている領域です。

一方で、Web制作などの“労働集約的”な周辺サービスは、売上規模の割に利益貢献が限定的で、マージンの足を引っ張る可能性もあります。今後は、CROSSシリーズを中心としたサブスクリプション・ストック売上比率の上昇が、Webソリューション事業の収益性改善の鍵になります。

4-3. ストック売上の拡大

2024年7月期には、

- ストック売上高:72.1億円(前年+14.7%)

- ストック売上総利益:42.6億円(+15.8%)

と、会社全体の売上成長率(+9.9%)を上回るペースで拡大しています。

「新規導入(フロー)で顧客を増やし、その後ストックで稼ぐ」という構図がはっきりしており、中長期的には「売上成長とともに利益率がじわじわ上がる」ビジネスモデルと言えます。

5. 業績・財務分析(連結ベース)

5-1. 売上・利益・マージンの推移

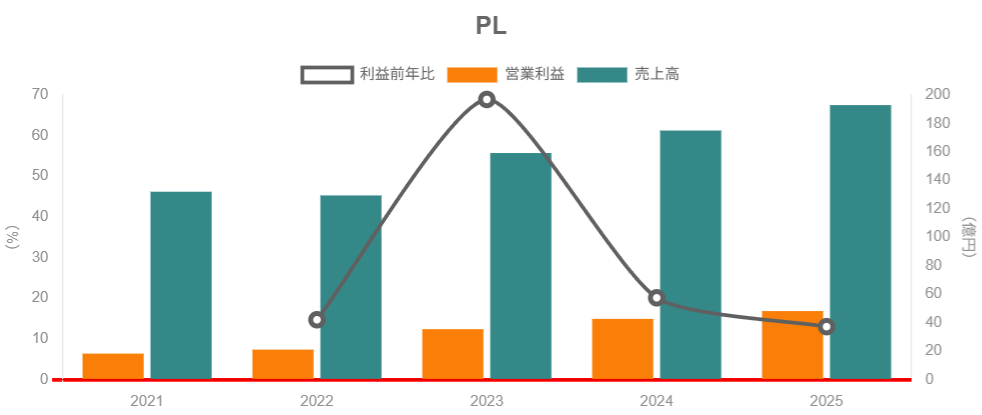

2023〜2025年7月期と2026年7月期会社予想は以下の通りです。

売上高

- 2023年7月期:159.2億円

- 2024年7月期:175.0億円(前年比+9.9%)

- 2025年7月期:192.9億円(+10.2%)

- 2026年7月期(予想):207.0億円(+7.3%)

営業利益・営業利益率

- 2023年:35.4億円(22.3%)

- 2024年:42.6億円(24.4%)

- 2025年:48.1億円(25.0%)

- 2026年(予想):52.5億円(25.4%)

ポイント

- 売上は3期連続で約10%成長(2023→2025)、2026年も会社予想ベースで+7%超の増収見込み

- 営業利益率は22% → 25%台とじりじり改善

- ストック売上の伸長

- 製販一体体制による生産性向上(カスタマイズ工数削減、トラブル未然防止)

が背景とされています。

5-2. ROE・ROAなど資本効率

2024〜2025年7月期の指標は概ね以下の水準です。

- ROE:

- 2024年7月期:約30%

- 2025年7月期:約31%

- ROA:

- 2024年7月期:約20%

- 2025年7月期:約22%

自己資本比率70%超・有利子負債ゼロの実質ネットキャッシュ企業でありながら、ROE30%前後を維持している点が特徴的です。これは、

- 営業利益率が25%前後と高い

- ソフトウェア開発企業のため設備投資が比較的少なく、総資産が膨らみにくい

- 内部留保を積み上げつつも、配当+自社株買いで資本をある程度株主へ戻している

ことによるもので、「レバレッジではなくビジネスの収益性と資本効率で高ROEを実現している」構図と言えます。

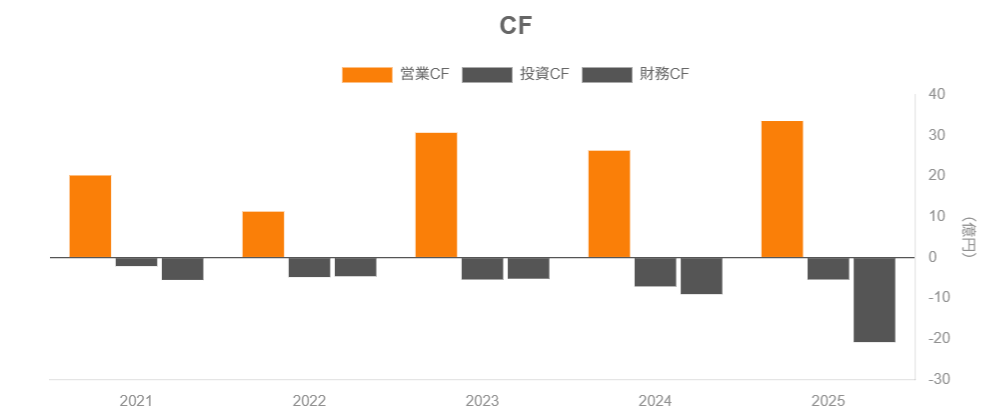

5-3. キャッシュフローと設備投資

2022〜2025年7月期のキャッシュフローを見ると、以下のような傾向です。

- 営業CF

- 2022年7月期:11.3億円

- 2023年7月期:30.7億円

- 2024年7月期:26.4億円

- 2025年7月期:33.7億円(前年比+約28%)

- 投資CF(多くはソフトウェア開発・設備投資)

- 毎期▲5〜7億円程度のキャッシュアウト

- 財務CF

- 2025年7月期は▲20.8億円と大きなマイナス(主因は自社株買い・配当)

2025年7月期のフリーキャッシュフロー(営業CF+投資CF)は、

- 営業CF:33.7億円

- 投資CF:▲5.5億円程度

→ FCFは約28億円のプラス

となっており、

「実態キャッシュベースで見ても、十分なキャッシュを生み出し、その一部を株主還元と成長投資に振り向けている」

と評価できます。

5-4. 財務健全性(自己資本比率・ネットキャッシュ)

バランスシートは以下の通りです。

- 総資産:

- 2023年7月期:121億円

- 2024年7月期:142億円

- 2025年7月期:158億円

- 自己資本:

- 2023年:77億円(自己資本比率63.9%)

- 2024年:97億円(68.4%)

- 2025年:113億円(71.6%)

- 現金・預金:

- 2023年:56億円

- 2024年:66億円

- 2025年:74億円

- 有利子負債:ゼロ(実質ネットキャッシュ74億円)

成長期でありながら自己資本比率70%超・有利子負債ゼロという、かなり堅い財務体質です。

一方で、「キャッシュリッチすぎて資本効率を下げていないか」という視点も必要ですが、後述する自社株買いや増配などで、一定程度は株主還元に活用している点がポイントになります。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針

アイルは、

「配当性向35%以上、純資産配当率(DOE)10%以上」

を株主還元の目標としています(2024年7月期から目標を引き上げ)。

この方針は「利益と純資産の両方に連動させる」もので、

- EPSが伸びれば配当性向35%ルールで増配

- BPSが積み上がった場合でも、DOE10%以上を維持するため増配圧力がかかる

という形で、中長期的に“右肩上がりの配当”を志向する設計になっています。

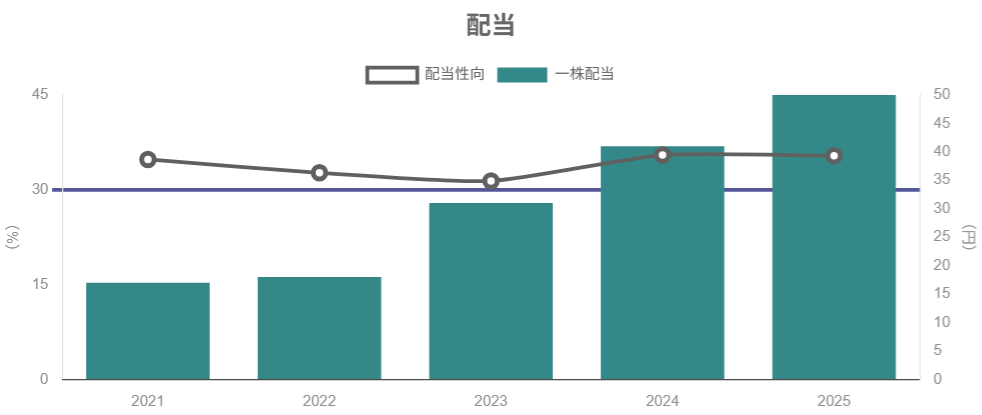

6-2. 配当実績と増配トレンド

1株配当の推移は以下の通りです。

- 2023年7月期:年間31円(中間11円+期末20円)

- 2024年7月期:年間41円(16円+25円)

- 2025年7月期:年間50円(20円+30円)

- 2026年7月期(会社予想):年間60円(30円+30円)

2018年7月期から8期連続増配を継続しており、2025年7月期の配当性向は約36%、DOEは約11.9%と、掲げる目標を上回る水準です。

6-3. 自社株買いと総還元性向

2025年7月期には、

- 配当総額:約11.1億円

- 自社株買い:約39.4億円(株式需給緩衝信託を通じて1,250,000株取得・後に処分)

と、配当+自社株買いで約50.4億円を株主に還元しています。これは当期純利益(34.9億円)を大きく上回る水準で、総還元性向は145%程度に達しました。

この自社株買いは、

- 代表取締役社長の保有株売却に伴う需給対策

- 流動性向上・株価安定策

として実施されたものであり、一時的に総還元性向が急上昇した特殊要因と見るべきです。

6-4. 中長期投資家にとっての魅力度

- 配当:

- 方針として「配当性向35%以上、DOE10%以上」を明示

- 業績が伸びれば、自動的に“それなりの増配”が期待できる設計

- 自社株買い:

- 必ずしも毎期実施とは限らないが、キャッシュリッチな状況と株式需給対策を背景に、機動的な活用は期待できる

安定配当に加え、成長に応じた増配+機動的な自社株買いが期待できる銘柄と言え、中長期投資家にとって株主還元の質は比較的高いと考えられます。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標水準

指標(2026年2月初時点の株価約2,400円台)から概算すると、アイルのバリュエーションは以下のイメージです。

- 予想PER(2026年7月期会社予想EPS 148.82円ベース):約16倍

- 実績PER(2025年7月期EPS 141.32円ベース):約17〜18倍

- PBR(2025年7月期BPS 450.94円ベース):約5.3〜5.5倍

- 予想配当利回り(年間60円予想):約2.5%

7-2. 同業比較

同時点の同業指標(概算)は以下の通りです。

- ラクス

- 予想PER:約25.6倍

- PBR:約12.6倍

- freee

- PBR:約7.2倍

- PER(12ヶ月先予想):約57倍

- ピー・シー・エー

- 予想PER:約23.8倍

- PBR:約2.1倍

- 日本株全体(TOPIX)

- 12ヶ月先予想PER:約16.8倍

- PBR:約1.69倍(2025年12月16日時点)

これをアイルと比較すると、

- PER:

- 日本株全体(TOPIX)とほぼ同水準〜やや上

- 純SaaS型のラクスやfreeeよりは割安

- 伝統的パッケージソフトのピー・シー・エーよりはやや低い〜同程度

- PBR:

- TOPIXの約1.7倍に対して5倍超と明確に高水準

- ラクスほどではないが、freeeと同水準、ピー・シー・エーよりはかなり高い

と言えます。

7-3. マルチプルの妥当性

ROE30%前後・営業利益率25%前後の高収益企業であることを踏まえると、

- PBR5倍台

- PER16倍前後

は「日本株平均と比べれば明らかにプレミアムだが、同業の高成長SaaS銘柄と比べれば控えめな水準」と解釈できます。

ポイントは、

- 売上成長率:

- ここ数年は年率+10%前後

- 中期経営計画でも2027年7月期に売上224億円・営業利益57.5億円(営業利益率25.6%)を目標としており、年率+8〜9%程度の成長を織り込んでいる

- ビジネスモデル:

- ストック売上比率の高い高マージンモデル

- とはいえ、完全なSaaSサブスクではなく、導入プロジェクト依存の部分も残る

- リスク:

- 国内中堅・中小企業向けにやや集中

- 競合のクラウドSaaSとの競争激化

などをどう評価するかです。

結論としては、「成長性・収益性を考えると、PER16倍・PBR5倍台は“おおむね妥当〜やや割高”と見るのが無難」と考えられます。

今後、

- 中期計画通りに売上・利益が積み上がる

- ROE30%前後を維持

- ストック売上比率がさらに高まる

といったシナリオが続くのであれば、このプレミアム水準が維持・拡大される余地もありますが、成長鈍化や競合激化が見えれば、マルチプルの縮小リスクも意識しておくべきでしょう。

8. 成長ドライバーと今後の注目ポイント

8-1. 中期経営計画(2025〜2027/28年度)

アイルは「中期経営計画2028」を掲げ、2027年7月期までのローリングプランとして以下を目標としています。

- 2024年7月期(実績)

- 売上高:175億円

- 営業利益:42.6億円(営業利益率24.4%)

- 2025年7月期(実績)

- 売上高:193億円

- 営業利益:48.2億円(25.0%)

- 2026年7月期(計画)

- 売上高:207億円

- 営業利益:52.5億円(25.4%)

- 2027年7月期(計画)

- 売上高:224億円

- 営業利益:57.5億円(25.6%)

- 2027年8月期(計画)

- 売上高:243億円

- 営業利益:63.1億円(26.0%)

数字の細部は多少ぶれる可能性がありますが、メッセージとしては

「売上年率+8〜9%成長+マージン上昇で、営業利益を年率+15%程度伸ばしていく」

というイメージです。

8-2. 具体的な成長ドライバー

- システムソリューション事業の大型案件・アップセル

- 既存顧客への機能追加・業務範囲拡大

- クラウド利用への移行・月額保守料の増加

→ ストック売上の増加と粗利率改善に直結

- CROSSシリーズによるオムニチャネル領域の深耕

- EC一元管理+顧客・ポイント管理の需要は、EC比率の高い小売業を中心に追い風

- アラジン導入企業への追加提案(クロスセル)が効きやすい

- パートナー戦略・みずほデジタルコネクト等との連携

- 大企業グループのDX支援プラットフォームへの参画により、新規顧客チャネルを拡大

8-3. 直近四半期の進捗

2026年7月期第1四半期(2025年8〜10月)では、

- 売上高:50.64億円(前年同期比+11.3%)

- 営業利益:13.25億円(+23.4%)

- 営業利益率:26.2%

と、売上・利益ともに2ケタ成長、営業利益率は通期計画(25.4%)を上回る水準でスタートしています。

中期計画に対する進捗としては、現時点では「順調」と評価しやすい状況です。

8-4. 今後チェックしたいKPI

中長期投資家としては、今後の決算で以下の指標を追っていくとよいでしょう。

- 売上高成長率(特にシステムソリューション・CROSS事業)

- 営業利益率(25%台維持→27〜28%への接近)

- ストック売上高・ストック売上総利益の伸び

- ROE(30%前後の維持可否)

- 営業CFとフリーCFの水準

- 1株配当とDOE(10%以上維持)

9. 主なリスク要因

9-1. 案件大型化・プロジェクトリスク

システムの大型化に伴い、

- 開発期間の長期化

- カスタマイズ工数の増加

- 個別プロジェクトの採算悪化

といったリスクがあります。

同社はパッケージベースの導入で個別開発系SIよりはリスクが小さいとされていますが、工数見積もりのブレや要件変更が続けば、利益率が一時的に悪化する可能性は常にあります。

9-2. 人材確保・人件費上昇

ITエンジニア・コンサル人材の採用競争は激しく、

- 採用難による案件対応力の制約

- 人件費上昇によるマージン圧迫

が中長期的なリスクです。

同社も中期計画で“成長投資としての人材投資”を掲げており、短期的には販管費比率が上昇する局面もあり得ます。

9-3. 競合環境の変化

- クラウドERP・SaaSベンダーが機能強化を続け、基幹+EC+CRMを一体提供してくる

- ECモールやカートベンダーが一元管理機能を内製化・標準機能化する

といったシナリオが進めば、アイルの「CROSS-OVER」ポジションの優位性が薄れる可能性があります。

9-4. マクロ・政策リスク

- 国内景気後退によるIT投資の抑制

- インボイス制度等、制度対応需要の一巡

- IT投資補助金など政策支援の変化

などにより、特需的な需要が剥落するリスクも念頭に置く必要があります。

9-5. バリュエーション・期待値の高さ

PBR5倍台・ROE30%前後という“優等生”銘柄であるがゆえに、

- 成長鈍化や一時的な減益があった場合に、マルチプル縮小が起こりやすい

- 自社株買いなどの株主還元が市場期待に届かない場合も、失望売りの要因になり得る

という“期待値の高さゆえのボラティリティ”も、リスクとして意識しておくべきです。

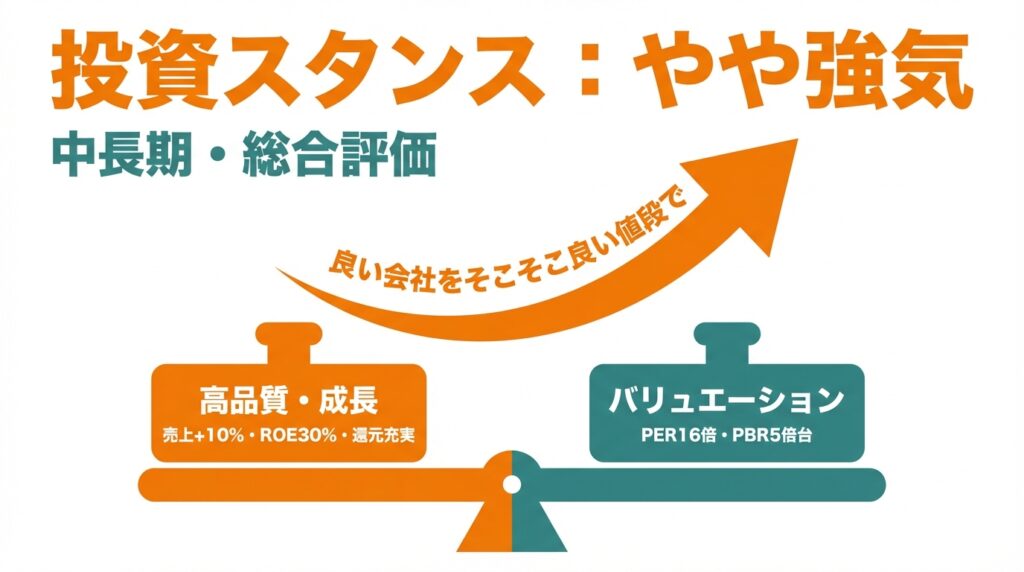

10. 投資スタンスのまとめ

10-1. 総合スタンス

本記事の分析ベースでは、アイルに対する中長期スタンスを

「やや強気」〜「中立寄りのやや強気」

程度と整理するのが妥当と考えられます(もちろん、最終判断は各投資家のリスク許容度・ポートフォリオ次第です)。

10-2. 判断のロジック

① 業績・財務

- 売上は年率+10%前後で成長、営業利益率25%前後まで改善

- ROE30%前後・自己資本比率70%超・ネットキャッシュ豊富

→ 財務面から見れば「質の高い成長企業」と評価しやすい

② セグメント構造

- システムソリューション事業が売上・利益の柱で、ストック売上比率が高まっている

- CROSSシリーズなどWebソリューションは成長ドライバー候補

→ 中核事業の安定性と、新成長領域の両方を持つバランスの良さ

③ 株主還元

- 配当性向35%以上・DOE10%以上という明確な方針

- 8期連続増配+2025年7月期には自社株買いも実施

→ 「成長と還元の両立」を志向しており、中長期投資家と相性が良い

④ バリュエーション

- 予想PER16倍前後・PBR5倍台、TOPIX比ではプレミアム

- 同業SaaSと比べればやや控えめな水準

→ “割安”とは言い難いが、高収益体質を考えると大きく割高とも言い切れない中庸なレンジ

⑤ リスク

- プロジェクトリスク・人材リスク・競合環境・国内景気依存など

- 期待値が高い分、ネガティブサプライズ時の株価反応は大きくなりやすい

総じて、

「高品質なビジネス+健全な財務・還元政策」対「ある程度プレミアムが乗ったバリュエーション・期待値の高さ」

という構図で、“良い会社をそこそこ良い値段で買う”タイプの投資対象と捉えるとしっくりきます。

10-3. 行動イメージの一例

あくまで考え方の一例ですが、中長期スタンスとしては、

- すでに保有している場合:

- 中期計画の進捗(売上・営業利益・マージン)とROE・ストック売上の動向をウォッチしつつ、基本は長期ホールド

- 一時的な調整局面(予想PERが自社過去レンジの下限に近づく局面など)では、業績に問題がない限り押し目買い検討

- 新規で検討する場合:

- 中期成長ストーリー(売上年率+8〜10%+マージン改善)を信じられるかどうかをまず判断

- バリュエーション面では、

- トレンドが好調な時に追いかけすぎない

- 自社の過去PERレンジや同業との比較を見ながら、自分なりの「許容レンジ」を決めて待つ

といったアプローチが考えられます。

11. まとめと注意書き

最後に、本記事のポイントを簡潔に整理します。

- アイルは、中堅・中小企業向けに“基幹システム+EC・オムニチャネル”を提供する高収益DX企業で、売上・利益ともに年率+10%前後で成長、営業利益率は25%前後・ROE30%前後と極めて高い水準。

- システムソリューションが売上の約9割を占める一方、CROSSシリーズを中心としたWebソリューションが成長ドライバーとなっており、ストック売上比率の上昇がマージン改善を牽引している。

- 財務体質は自己資本比率70%超・ネットキャッシュ豊富で極めて健全。営業CF・フリーCFともに十分なプラスで、中期成長投資と株主還元を両立できる余力がある。

- 配当性向35%以上・DOE10%以上という明確な還元方針のもと、8期連続増配+自社株買いも活用しており、中長期株主を意識した資本政策と評価しやすい。

- バリュエーションは予想PER16倍前後・PBR5倍台と、日本株平均よりプレミアムだが、同業SaaSよりは抑えめ。

成長シナリオが継続する前提では「おおむね妥当〜やや割高」レンジと考えられる一方、成長鈍化や競合激化が見えた場合のマルチプル縮小リスクには注意が必要。

注意書き

- 本記事は、公開情報(決算短信・有価証券報告書・各種データベース等)を基にした情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。

- 記載している数値は執筆時点で入手可能な情報に基づくものであり、将来の業績や株価を保証するものではありません。

- 投資に関する最終的な判断は、読者ご自身の責任と判断にて行ってください