1. はじめに:この記事で分かること

本記事では、ベイカレント(以下、ベイカレント)を「中長期(3〜5年)投資候補」として検討するために、

- 2020年2月期〜2025年2月期の業績・財務の変化

- 2026年2月期第3四半期(最新四半期)のトレンド

- ROEやキャッシュフロー、株主還元方針の持続性

- 現在の株価水準(PER・PBR・配当利回り)の位置づけ

を整理します。

単に「売上が伸びている高成長企業」という表面的な理解ではなく、

- なぜこの高い利益率・ROEが実現しているのか

- それは今後も続きそうなのか

- 現在の株価はその前提に対して割高か/割安か

といった“投資判断の前提条件”を、自分で検証できるようになることをゴールとします。

2. 企業概要:何をしている会社か

2-1. ビジネスモデルの要約

ベイカレントは、日本発の総合コンサルティングファームです。

- 戦略立案

- DX(デジタルトランスフォーメーション)支援

- システム導入・運用のPM/PMO

- 生成AIなど先端技術を絡めた業務改革

までワンストップで支援することを強みとしています。主なクライアントは国内の大手企業(いわゆるリーディングカンパニー)で、いわば「大企業向けDX専業コンサル」に近いポジションです。

会計上の事業セグメントは「コンサルティング事業」の単一セグメントであり、売上収益のほぼすべてがプロジェクトフィー(コンサルタントの稼働×単価)から構成されます。

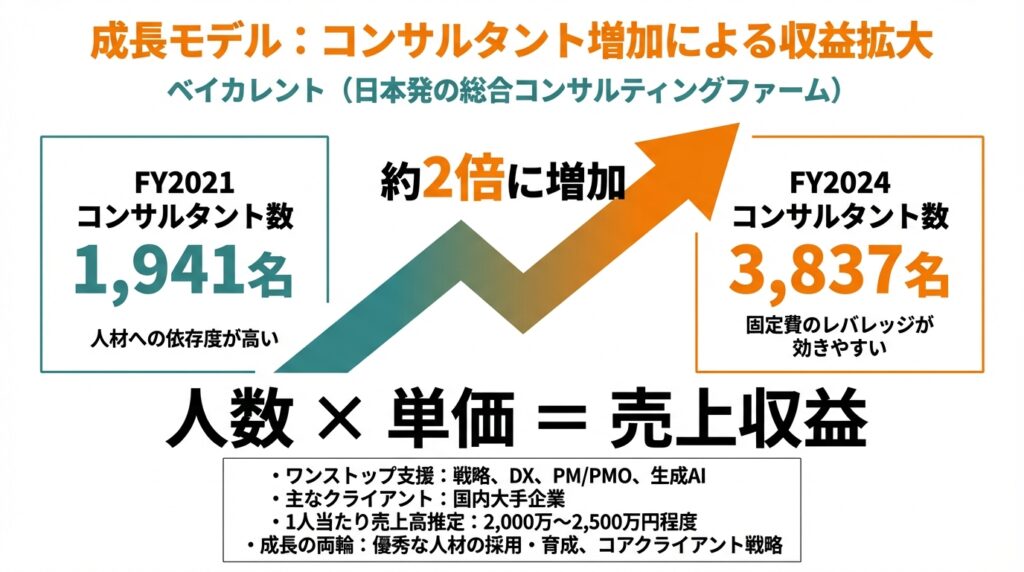

2-2. コンサルタント数とスケール

中期経営計画や決算説明資料では、「優秀な人材の採用・育成」と「コアクライアント戦略」を成長の両輪として位置づけています。

- コンサルタント数は、FY2021の1,941名からFY2024には3,837名へ増加(約2倍)。

- 1人当たりの売上高は概ね2,000万〜2,500万円程度と推定され、人数×単価の積で売上を伸ばすモデル。

人材への依存度が極めて高い一方で、スケールすればするほど「固定費のレバレッジ」が効きやすいビジネスでもあります。

3. 業界・競合環境

3-1. DX・生成AIブームの追い風

日本企業では、

- レガシーITからの脱却(システム刷新)

- 事業そのもののデジタル化(サブスク、EC、データ活用)

- ここ1〜2年の生成AI活用

といったテーマで、大企業のIT・DX投資が継続的に増えているとされます。ベイカレントはこの「DX需要+生成AI需要」のど真ん中に位置している企業です。

3-2. 競合:外資系・日系大手ファーム

主な競合は、

- 外資系総合コンサル・ITコンサル(マッキンゼー、BCG、アクセンチュアなど)

- 日系総合コンサル・SIer系コンサル(野村総合研究所、シグマクシス・ホールディングス など)

です。

特にNRIやシグマクシスとの比較では、

- ベイカレント:高成長・高マージン・高ROE

- NRI:SI・アウトソーシングを含む安定収益+それなりの成長

- シグマクシス:中堅どころで成長と配当利回りのバランス型

という特徴が見られます。

3-3. 業界構造上のポイント

コンサル業界は、

- 高い利益率(20〜30%以上)

- ほぼ無借金・高自己資本比率

- 景気次第で案件獲得が上下するボラティリティ

という特徴を持ちます。ベイカレントも例外ではなく、

- 好況期には高成長+超高ROE

- 景気後退・企業の投資抑制局面では売上成長鈍化やマージン圧迫

が起こりやすいビジネスモデルである点は、中長期投資家として押さえておく必要があります。

4. セグメント別分析(事業別の収益性・成長性)

ベイカレントは単一セグメントですが、実務上は以下のような「テーマ別」に分解して考えるとイメージしやすくなります。

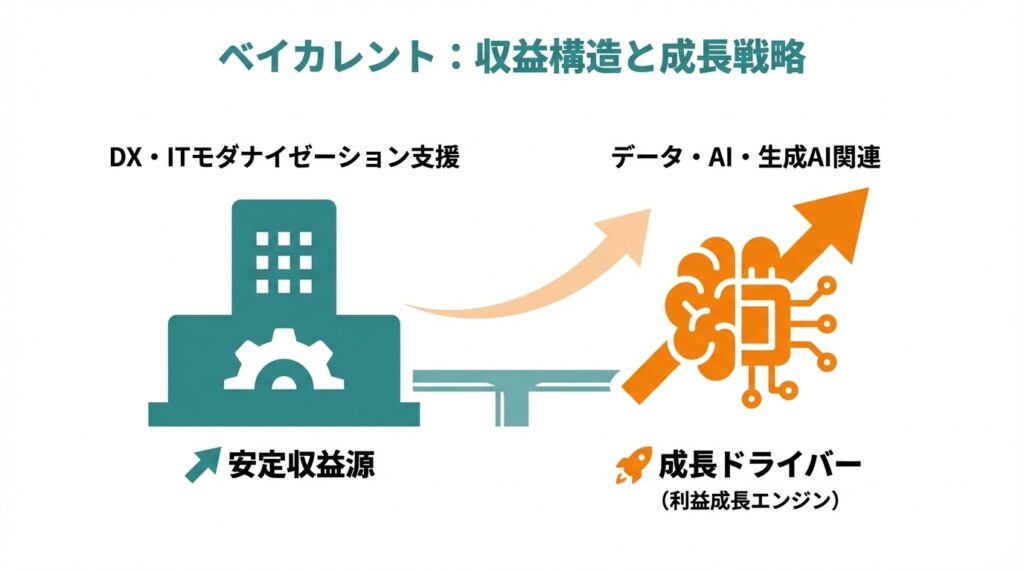

- DX・ITモダナイゼーション支援

- 既存基幹システムの刷新、クラウド移行、大規模PMOなど。

- プロジェクト規模が大きく、期間も長期化しやすい。

- 売上の安定性が高く、ベース収益を支える領域。

- 経営・事業戦略・新規事業支援

- 成長戦略立案、M&Aや海外展開、新規ビジネスの構想など。

- フェーズによっては単価が高くなりやすいが、案件継続性はDXプロジェクトより低い。

- データ・AI・生成AI関連

- データ基盤構築、分析モデル構築、生成AI導入のPoC〜本番展開など。

- 足元の成長ドライバー。中長期的にはここをどこまで伸ばせるかが重要。

IR資料でも、生成AIやモビリティ・エネルギー分野などへの人材投資を強化している旨が繰り返し言及されており、今後の「利益成長エンジン」として位置づけられています。

示唆

- 現状の利益構造は、DX/ITモダナイゼーションが安定収益源、AI・新領域が成長ドライバーという構図。

- AI関連の売上比率が高まるほど、単価上昇余地はある一方、競争激化・技術陳腐化リスクも増す点は意識したいところです。

5. 業績・財務分析

5-1. 売上高・営業利益・営業利益率の推移

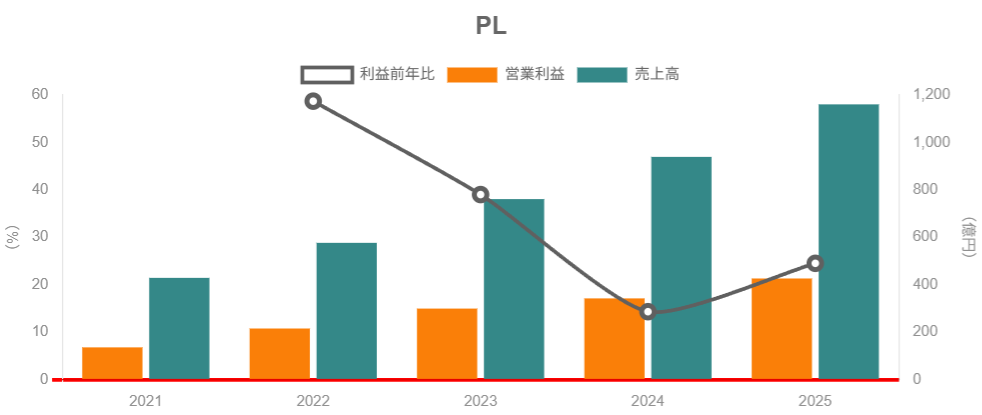

通期ベースの推移(IFRS)は概ね以下の通りです。

- 2020年2月期:売上高 約330億円、営業利益 約80億円

- 2021年2月期:売上 約429億円、営業利益 約136億円

- 2022年2月期:売上 約576億円、営業利益 約215億円

- 2023年2月期:売上 761億円、営業利益 299億円(営業利益率 約39.3%)

- 2024年2月期:売上 939億円、営業利益 342億円(同 約36.4%)

- 2025年2月期:売上 1,161億円、営業利益 426億円(同 約36.7%)

2020→2025年の売上高CAGRは約28〜29%、営業利益CAGRは約43%と、売上以上に利益が伸びていることがわかります。

営業利益率は直近5年間で 30%前後 → 35〜38% へと大きく改善しており、

- 高粗利なDX/戦略案件の比率上昇

- スケールメリットによる販管費率の低下

- 高単価人材の比率増加

などが背景とみられます。

5-2. 最新四半期(2026年2月期第3四半期)の動向

2026年2月期第3四半期(累計)の業績は以下の通りです。

- 売上収益:1,059億3,600万円(前年同期比 +26.8%)

- 営業利益:351億9,300万円(同 +22.4%)

- 四半期利益:260億4,300万円(同 +22.8%)

- EBITDA:359億09百万円(前年同期比 +22.1%)

- EBITDAマージン:約33.9%

- Q3累計ベースの営業利益率:約33%

通期計画(2026年2月期):

- 売上収益:1,430億円(前期比 +23.2%)

- 営業利益:510億円(同 +19.7%)

- 当期利益:373億円(同 +21.3%)

Q3累計の売上進捗はおよそ 74% であり、9ヶ月経過としては「概ね計画線上」と見ることができます。

一方で、

- 売上総利益率は前年同期の52.3%→55.8%へ改善する一方、

- 販管費が前年同期比 +60%と増加し、

- 営業利益率は前年同期約35%→約33%へ低下

しており、積極的な採用・人材育成投資や、生成AI関連の研究・営業強化など「成長投資」を優先している局面と解釈できます。

ポイント

- 成長速度(売上+26.8%)は依然として非常に高い。

- ただしマージンはピークからやや低下し、「高成長+超高収益」の両立フェーズから、「高成長維持のためにマージンを少し削る」フェーズに入りつつある可能性がある。

この「マージンの天井」をどう見るかが、中期投資の重要な論点です。

5-3. ROE・ROA・資本効率

ベイカレントのROE・ROAは直近でも依然として日本企業の中でトップクラスです。

- ROE

- 2022年2月期:37.27%

- 2023年2月期:38.21%

- 2024年2月期:34.24%

- 2025年2月期:32.58%(予想:2026年2月期 35.52%)

- ROA

- 2022年2月期:26.74%

- 2023年2月期:29.11%

- 2024年2月期:25.41%

- 2025年2月期:24.67%

解釈

- 利益率が30%超と非常に高く、資本効率の大半は「高い利益率」によって説明できる。

- 一方で総資産は現金・売上債権が中心で、重い有形固定資産をほとんど必要としないビジネスのため、総資産回転率も高い。

- レバレッジ(有利子負債)はほぼ使っておらず、ほぼ「純粋な実力」でROE30%台を出している点はかなり評価できます。

5-4. 財政状態・ネットキャッシュ

2025年2月期の個別財務では、

- 総資産:919億29百万円

- 純資産:696億50百万円

- 自己資本比率:75.8%(前期78.9%)

と、極めて健全なバランスシートです。

他の分析記事でも、営業CFが300億円超、現金同等物が600億円規模、有利子負債はほぼゼロ水準とされており、ネットキャッシュ企業と見て差し支えない水準です。

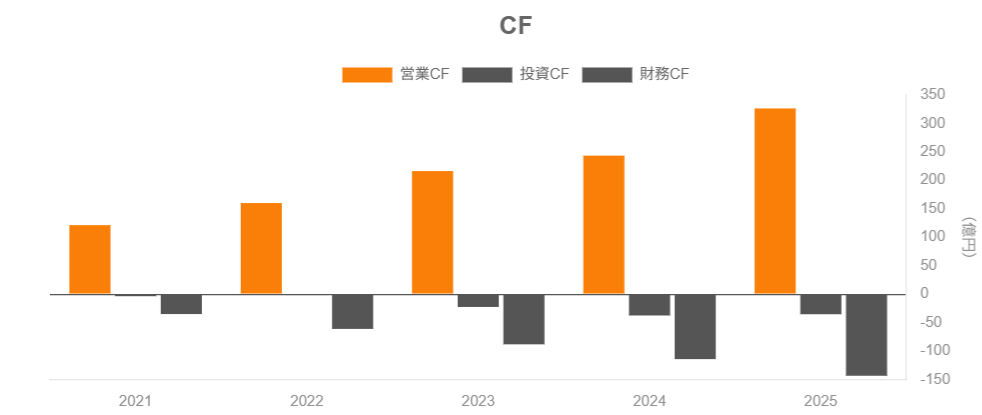

5-5. キャッシュフロー

ざっくりとした構図は、

- 営業CF:非常に潤沢(営業利益率30%超 → キャッシュマージンも高い)

- 投資CF:主に無形資産や設備・オフィス等への投資で、規模は営業CFに比べると小さい

- 財務CF:配当・自社株買いによるマイナスが中心

という「高収益コンサル企業の典型パターン」です。

つまり

- 配当+自社株買いを増やしてもなお、現金が積み上がりやすい構造。

- 逆に言えば、成長投資(採用・教育・M&A等)が鈍ると、キャッシュが余りすぎてROE低下のリスクが出てくるため、「どこまで高水準の成長投資を継続できるか」がROE維持の鍵になります。

6. 株主還元政策(配当・自社株買い)

6-1. 方針の変遷

ベイカレントは、株主還元方針を段階的に強化してきました。

- 2021年頃:IFRSベースの配当性向20〜30%を目安+自社株買いを含む総還元性向40%を目安。

- 2024〜2025年:総還元性向40%を維持しつつ、配当+自社株買いを毎年実施する方針を明確化。

- 2025年4月10日:配当性向の目安そのものをIFRSベースで40%に引き上げ、余剰キャッシュは自社株買いを中心に株主還元に充てる方針へと変更。

現在は「高成長企業でありながら、配当性向40%+自社株買い」という、かなり株主フレンドリーな方針を掲げています。

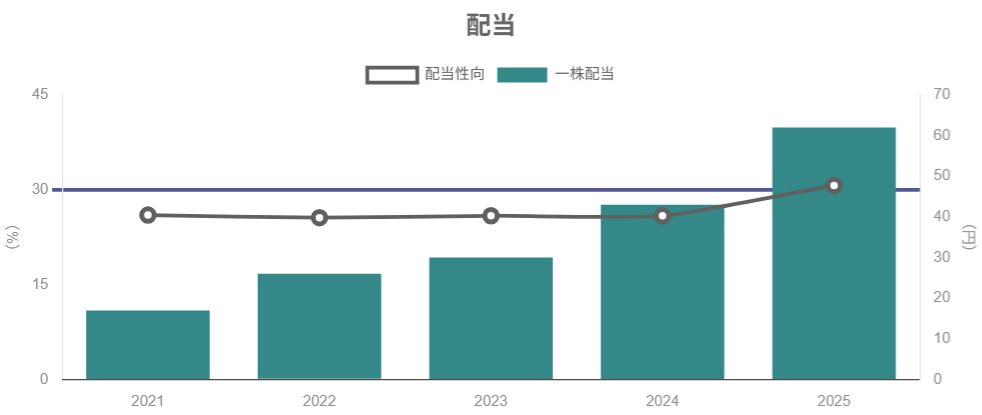

6-2. 配当実績・予定

一株配当(株式分割後ベース)の推移は、

- 2024年2月期:43円

- 2025年2月期:62円(中間25円→期末37円に上方修正)

- 2026年2月期(会社予想):100円(中間50円+期末50円、前期比+38円)

となっており、かなり攻めた増配トレンドです。

6-3. 自社株買い

2025年4月には、

- 上限47万株(発行済株数の0.31%)

- 取得総額上限30億円

の自社株買い実施を発表しています。

規模としては時価総額に対してインパクトは限定的ですが、

- 毎年の余剰キャッシュについては自社株買いを中心とした株主還元を実施する

という方針が明確に開示されている点は、中長期投資家にとって評価ポイントです。

6-4. 中長期投資家にとっての魅力度

- 高成長企業でありながら、配当利回りは会社予想ベースで約2.3%(株価4,500円水準、配当100円)。

- 配当性向40%を掲げているため、利益成長が続く限り、「増配余地」は引き続き大きい。

- さらに自社株買いを継続する方針であり、トータル・シェアホルダー・リターン(配当+自社株買い)が高い企業に分類できます。

一方で、利益成長が鈍化した場合には「配当性向40%」が逆に足かせとなり、将来の成長投資余地を圧迫しかねない点は注意が必要です。

7. バリュエーション(株価水準の評価)

7-1. 現在の株価指標(2026年2月13日時点近辺)

- 株価:4,500円前後(時価総額 約6,700億円)

- 会社予想EPS:245.6円(2026年2月期)

- 予想PER:約17.5倍

- 実績PBR:約6.2倍

- 予想配当利回り:約2.3%(配当100円前提)

7-2. 同業他社との比較

- 野村総合研究所(4307)

- 予想PER:約22.3倍

- PBR:約4.6倍

- 配当利回り:約1.8%

- シグマクシス・ホールディングス(6088)

- 予想PER:約12.5倍

- PBR:約3.7倍

- 配当利回り:約4.0%

ざっくり整理すると:

- ベイカレントは、シグマクシスより高いバリュエーション、NRIよりやや低いPER・高いPBR。

- ROE水準はベイカレントが30%超、NRIが20%台前半、シグマクシスも高いものの規模・成長率ではベイカレントが勝る。

7-3. 日本株全体(TOPIX)との比較

TOPIX全体の予想PERは中長期的に15〜16倍程度に収れんすると想定されており、現状もそのレンジ近辺とみられています。

- ベイカレントの予想PER17〜18倍は、

- 「日本株平均(15〜16倍)」に対して小幅なプレミアム

- 同業の高収益ITコンサル(NRI)と比べるとややディスカウント

と解釈できます。

7-4. バリュエーションの評価

前提条件として、

- 売上成長率:今後数年も20%前後を維持できる

- 営業利益率:30%台前半〜半ばを維持

- ROE:30%前後を維持

- 配当性向:40%

という現行のトレンドが継続すると仮定するなら、

- PER17〜18倍・PBR6倍台は「おおむね妥当〜やや割安」と評価しうる水準と考えられます。

一方で、

- 景気後退や企業のIT投資抑制局面では成長率が一桁台まで落ちる可能性

- 同時に採用・教育などの固定費が重く、マージンが低下する可能性

- 高ROE・高成長銘柄であるがゆえに、センチメント悪化時の株価ボラティリティが大きい

といったリスクもあるため、バリュエーションに「安全マージン」を求める投資家は、もう一段の押し目を待ちたい局面とも言えます。

8. 成長ドライバーと今後の注目ポイント

8-1. 中期経営計画:売上2,500億円を目指す

最新の中期経営計画では、

- 2029年2月期:売上収益2,500億円

- 2024〜2029年度のCAGR:約20%

というかなり野心的な目標が掲げられています。

2025年2月期の売上実績1,160億円、2026年2月期の会社予想1,430億円が達成されると、目標に対して「ほぼトラック上」にあると言えます。

8-2. 成長ドライバー

- コンサルタント数の増加と生産性維持

- コンサルタント数はすでに4,000人規模に近づいており、今後も採用・育成投資を継続予定。

- 一人当たり売上を維持しつつ人数を増やせれば、売上成長20%は現実的。

- 生成AI・データ利活用案件の拡大

- 生成AIに関する専門人材や研究活動を強化していると開示。

- 既存DX案件にAI要素を組み込むことで、単価上昇・案件期間の延長が期待される。

- コアクライアント戦略の深堀り

- 大口クライアント数を絞り込み、案件の深度・幅を拡大する戦略。

- 既存顧客からのリピート・紹介で案件パイプラインを厚くするモデルは、景気が急激に悪化しない限り安定的。

- ブランディングと採用力の強化

- 時価総額1兆円超えを経験し、新卒・中途ともに人気企業としての地位を確立。

- 優秀層の応募が増え、採用の質・量ともに向上している点が、成長の「ボトルネック解消」に寄与しているとみられます。

8-3. 今後の決算でチェックしたいKPI

中長期投資家としては、次の指標に注目するのが有効と考えられます。

- 売上成長率:20%前後を維持できているか

- 営業利益率:30%台前半〜半ばを維持できているか(採用・教育投資の強度とのバランス)

- ROE:30%前後を維持できているか

- コンサルタント数と離職率:人数増加と定着率が両立しているか

- 1人当たり売上・利益:人数増に頼るだけでなく、生産性も維持・向上しているか

- 配当・自社株買い:配当性向40%+自社株買い方針が継続されているか

これらが崩れていない限り、長期成長ストーリーは「継続中」と判断しやすくなります。

9. 主なリスク要因

9-1. 景気・IT投資サイクルの変動

- グローバル景気の減速や日本企業の投資マインド悪化により、DX投資・AI投資が減速する可能性。

- 特に大企業の設備投資・IT投資はボラティリティが高く、好況時のレバレッジの裏返しとして不況時の業績悪化も急激になりやすい点に注意が必要です。

9-2. 人材獲得競争・カルチャーリスク

- コンサル業界は慢性的な人材争奪戦状態であり、採用コストの上昇や待遇競争が激化すると、マージン圧迫要因となり得ます。

- 働き方・カルチャーに関する評判悪化は、優秀層の採用・定着に直接影響し、長期的な競争力低下につながるリスクがあります。

9-3. 高利益率の「持続性」

- 営業利益率30〜40%という水準は、世界的に見ても極めて高いレベルです。

- 業界内で「ベイカレクローン」と呼ばれる類似ビジネスモデルの競合も増えており、高マージンを狙う競争相手の参入は長期的なマージン低下リスクとなり得ます。

9-4. 経営陣・ガバナンスの変化

- 持株会社体制への移行や経営トップの交代など、ガバナンス体制の変化が続いています。

- 成長・高収益を支えてきた経営哲学やインセンティブ設計が維持されるかどうかは、中長期的なリスク要因としてモニタリングが必要です。

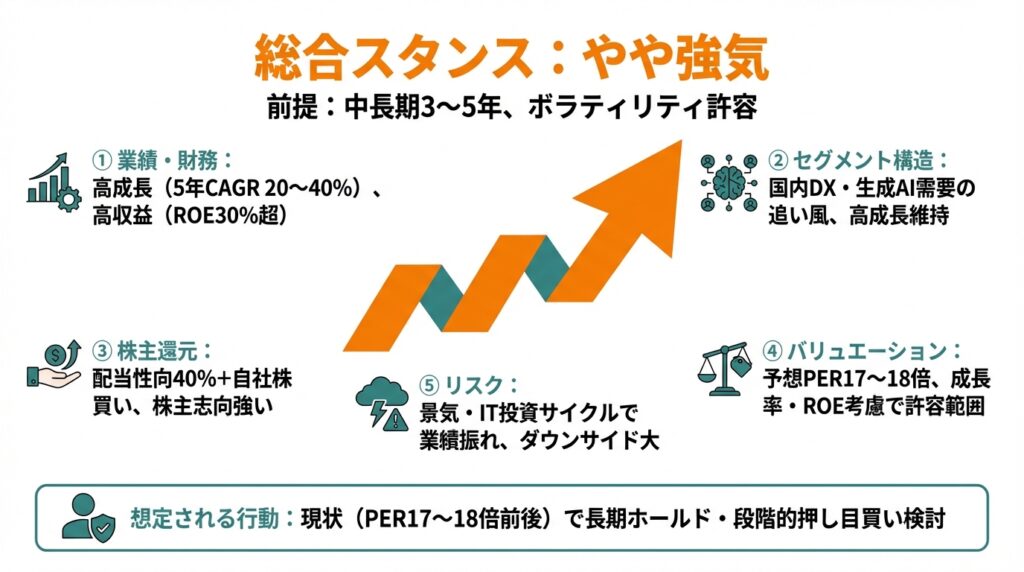

10. 投資スタンスのまとめ

ここまでの分析を踏まえ、本記事のスタンスを明示します。

総合スタンス

- スタンス:やや強気(中長期3〜5年前提、ボラティリティ許容が前提)

理由を、

①業績・財務、②セグメント構造、③株主還元、④バリュエーション、⑤リスク

の観点で整理します。

① 業績・財務

- 売上・利益ともに5年CAGRで20〜40%という非常に高い成長。

- ROE30%超・自己資本比率75%前後・ネットキャッシュという、極めて健全かつ高効率な財務体質。

- 最新Q3ではマージンがやや低下しているものの、成長投資による意図的なコスト増とみられ、直ちに構造悪化とは言い切れない。

→ 高収益体質は依然として健在で、中長期的な利益成長余地は大きいと考えられる。

② セグメント構造

- 国内大企業のDX・生成AI需要という「長い潮流」を捉えており、構造的な追い風が続く可能性。

- コンサルタント数の増加とケイパビリティ拡充により、案件の規模・内容も高度化している。

→ 事業構造として“今の日本市場にフィットしている”がゆえに、当面は高成長を維持しやすい。

③ 株主還元

- 配当性向40%+自社株買い方針という、国内成長株としてはトップクラスに株主志向が強い。

- 業績次第では、今後も増配・自社株買い拡大余地がある。

→ キャピタルゲイン+インカムゲインの両方を狙える設計になっている。

④ バリュエーション

- 予想PER17〜18倍は、

- 日本株平均(TOPIX)に対してはプレミアムだが、

- 同業のNRIよりやや低め、成長率・ROEを考慮すると許容範囲〜やや割安とも評価可能。

→ “グロース株としては過激ではない水準”だが、景気悪化局面ではPER縮小余地も大きく、エントリーポイントには慎重さが必要。

⑤ リスク

- 景気サイクル・IT投資サイクル次第で業績が振れやすい。

- 高マージン・高ROEゆえに、競争激化・人件費上昇・規制・レピュテーションリスクなどの影響を受けた際の「ダウンサイド」が大きくなりやすい。

→ 高ボラティリティを許容できない投資家には向きにくい銘柄であることは明確です。

想定される行動イメージ

個人投資家が取り得るイメージとしては、例示すると:

- 現状水準(PER17〜18倍前後)

- 既に保有している場合:成長ストーリーが崩れない限り、長期ホールド継続を基本線とする。

- 未保有の場合:景気後退リスクや相場全体の調整を踏まえ、段階的な押し目買いを検討。

- PERが15倍割れ・あるいは配当利回りが3%近辺まで上昇する局面

- 成長ストーリーに大きな変化がなければ、中長期保有前提での積極的な買い増し候補と考えられる。

※いずれも「絶対こうすべき」という意味ではなく、考え方の一例です。

11. まとめと注意書き

11-1. 要点の再整理

- ベイカレントは、DX・生成AI需要を背景に、2020〜2025年で売上CAGR約28%、営業利益CAGR約43%と、極めて高い成長と30%超の営業利益率・ROE30%超を両立してきた高収益コンサル企業である。

- 2026年2月期第3四半期でも売上+26.8%・営業利益+22.4%と高成長を維持している一方、マージンはやや低下しており、成長投資とのバランスが今後の焦点となる。

- 配当性向40%+自社株買い方針により、配当は43円→62円→(予想)100円と急速に引き上げられており、トータル・シェアホルダー・リターンの観点でも魅力が高い。

- 現在の予想PER17〜18倍・PBR6倍台は、日本株平均より高いが、成長率・ROE・株主還元政策を勘案すれば「おおむね妥当〜やや割安」とも評価しうる水準である。

- 一方で、景気・IT投資サイクル、人材獲得競争、高マージンの持続可能性、ガバナンス変化といったリスクがあり、株価ボラティリティも大きいため、「高リスク・高リターンの成長株」として位置づけるのが現実的である。

11-2. 注意書き

- 本記事は、公表されている決算短信・説明会資料・各種データベース等を基に、筆者なりの解釈を加えて整理した情報提供を目的とするものです。

- 特定銘柄の売買を推奨する意図はなく、将来の株価や業績を保証するものではありません。

- 実際の投資判断にあたっては、最新の開示資料やマーケット動向を必ずご自身で確認し、リスク許容度・投資期間・ポートフォリオ全体のバランスを踏まえたうえで、最終決定を行ってください。