1. はじめに:この記事で分かること

本記事では、芝浦メカトロニクス(6590)の最新決算(2026年3月期第3四半期まで)を含めた直近5〜6年の業績・財務・株価水準を整理し、

- どんなビジネスモデルで稼いでいるのか

- 好調な半導体景気と生成AIブームの恩恵をどう受けているのか

- 現在の株価水準は中長期投資として「攻めるべきか/待つべきか」

といったポイントを、個人投資家向けの視点で解説します。

結論から言うと、業績と収益力は極めて好調だが、バリュエーションはかなり織り込みが進んでいる局面と考えられます。

「長期で持つ価値がある企業か?」と「今の株価で買うべきか?」を分けて考えるのが重要になってきます。

2. 企業概要:何をしている会社か

2-1. 事業セグメント

芝浦メカトロニクスの事業は大きく4つに分かれます。

- ファインメカトロニクス事業

- 半導体・FPD「前工程」向け装置

- シリコンウェーハ洗浄装置、高温リン酸エッチング装置、フォトマスク洗浄・エッチング装置など

- ウェーハやマスクの洗浄・エッチングのニッチ領域で高い世界シェア

- メカトロニクスシステム事業

- 半導体・FPD「後工程」向け装置+真空応用装置

- 先端パッケージ向けフリップチップボンダ、パネルレベルパッケージボンダなど

- 真空スパッタリング装置もこのセグメント

- 流通機器システム事業

- 自動販売機の開発・製造・販売・メンテナンス

- 不動産賃貸事業

- オフィスなどの賃貸収入

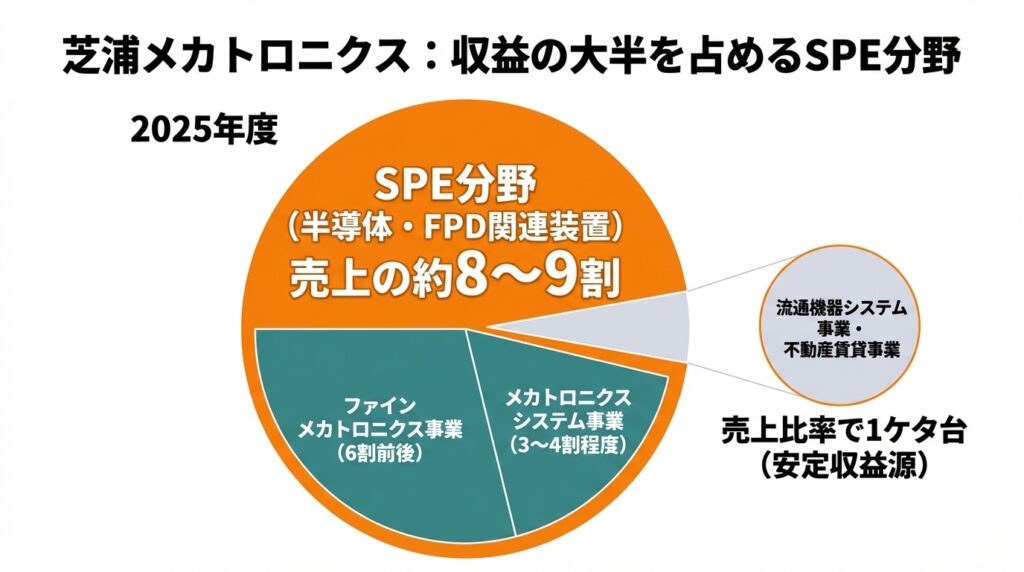

しかし実態としては、売上・利益の大半を稼いでいるのは半導体・FPD関連装置(ファイン+メカトロニクスシステム=SPE分野)です。

2025年度(2025年3月期・2026年3月期の資料ベース)を見ると、

- SPE分野全体で売上の約8〜9割

- そのうちファインメカトロニクスが6割前後、メカトロニクスシステムが3〜4割程度

とされており、流通機器・不動産は売上比率で1ケタ台の安定収益源にとどまります。

2-2. 収益の柱

- 収益の柱①:半導体前工程の洗浄・エッチング装置

- 生成AI向けGPUなど高性能半導体の前工程で使われる装置

- 収益の柱②:半導体後工程の先端パッケージ装置

- 3D実装やチップレット化が進む中で、需要が急拡大

- 収益の柱③:FPD(液晶・OLED)向けウェットプロセス装置

- ディスプレイ市況に左右されるが、長期では緩やかな成長〜横ばい

特に最近は、「生成AI需要×先端パッケージ装置」が成長ドライバーとして前面に出ています。

3. 業界・競合環境

3-1. 半導体製造装置市場のトレンド

- 生成AI・データセンター需要を背景に、先端ロジック(GPUなど)向けの投資が継続

- ロジック・メモリともに「高密度化・3D化・チップレット化」が進み、

→ 洗浄工程の高度化・枚葉処理の需要

→ 先端パッケージ装置(フリップチップ、ハイブリッドボンディング、PLPなど)の需要 - 一方で、スマホ・PCなど汎用分野は景気動向に左右されやすく、設備投資のボラティリティは大きい

芝浦メカトロニクスは、巨大総合メーカーというより、「特定プロセスに強みを持つグローバルニッチトップ」型のポジションです。

3-2. 競合との位置づけ

競合として意識したいのは、ビジネスモデルは違いますが、同じ半導体製造装置セクターに属する

- 東京エレクトロン

- SCREENホールディングス

- ディスコ

などです。

これらは露光・成膜・検査・ダイシングなど別プロセスを担当しており、直接のライバルというより、半導体設備投資の波を共有する「同業セクター」と捉える方が実務的です。

- これら大手は売上1兆円級で、グローバルに幅広いポートフォリオ

- 芝浦は売上8,000億円弱の規模(2025年3月期)で、ウェハ洗浄・パッケージなど限られた工程に特化

という違いがあります。

3-3. 業界構造の中での立ち位置

- サプライチェーン上では「装置メーカー」に分類

- その中でも、前工程〜後工程にまたがる装置ラインアップを持ち、顧客との関係が深い“プロセスパートナー”に近いポジション

- 一方で、ウェハ製造工程やマスク工程など他社があまり入っていないニッチ領域にも入り込んでおり、ここが高収益の源泉になっていると考えられます。

4. セグメント別分析(事業別の収益性・成長性)

4-1. セグメント別売上構成

個人投資家向け説明資料などから、直近の売上構成イメージはおおむね以下の通りです(2024〜2025年度ベース)。

- ファインメカトロニクス:売上の6割前後

- メカトロニクスシステム:売上の3〜4割

- 流通機器システム+不動産:売上の数%

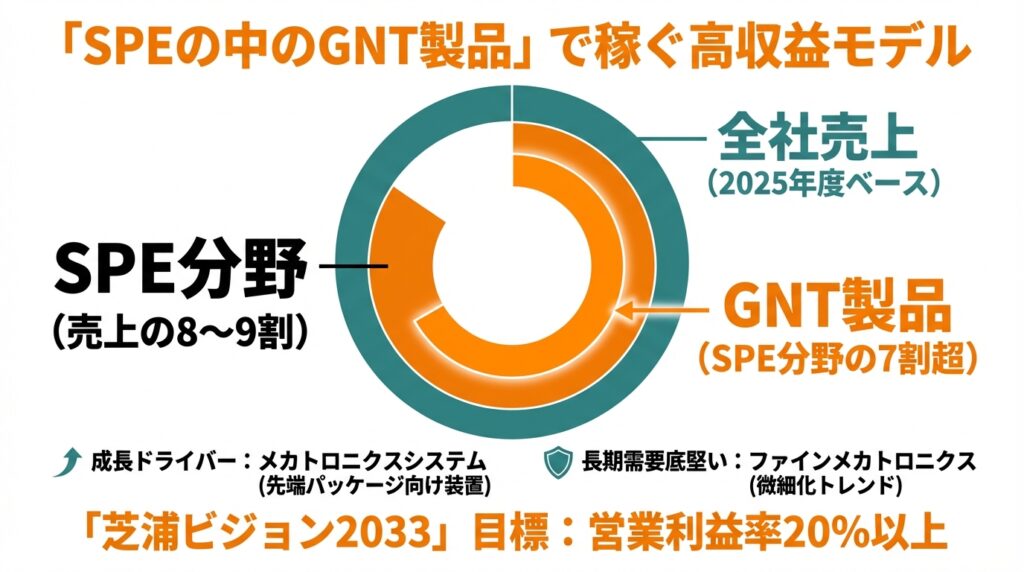

また、2025年度の資料では

- SPE分野(半導体前・後工程)だけで売上の8〜9割

- そのSPEの中で、グローバルニッチトップ(GNT)製品が7割超

と説明されています。

→つまり、同社は「SPEの中のGNT製品」で稼ぐ高収益モデルと整理できます。

4-2. セグメントごとの特徴

- ファインメカトロニクス(前工程)

- ウェーハ・マスクの洗浄やエッチングなど、歩留まりに直結する工程

- 顧客プロセスへの組み込み度合いが高く、一度採用されると切り替えコストが高い

- 市況はロジック・メモリ双方の設備投資に依存し、サイクルの影響は受けるが、

「微細化トレンド」が続く限り長期需要は底堅いと考えられます。

- メカトロニクスシステム(後工程・真空)

- 生成AI向けGPUなどの先端パッケージ向け装置が伸びており、売上・利益とも高成長

- 第3四半期決算説明資料では、メカトロニクスシステム部門の売上・利益が前年同期比7割〜2倍増とされており、セグメント利益の伸びが全社を牽引しています。

- 真空スパッタリング装置は半導体以外の用途(電子部品・光学・自動車部品)もあり、分散効果も期待できる領域

- 流通機器システム・不動産

- 自販機や賃貸不動産は安定収益源ですが、売上・利益のインパクトは限定的

- 半導体景気が悪化した際の“クッション”としては機能するものの、会社全体の成長ドライバーではない

4-3. 将来の利益構造

- 会社は「芝浦ビジョン2033」で、2033年度までに

- 売上1,000億円超

- 営業利益率20%以上

を目指すとしています。

- その実現には、

- 先端パッケージ向け装置のさらなる拡大

- SPE分野のGNT製品比率の維持・上昇

- 新規分野(パネルレベルパッケージ、次世代検査技術など)の立ち上げ

が前提となります。

中期的には、「SPE比率は高いまま、後工程(メカトロニクスシステム)の比重がじわじわ上がる」シナリオを前提にしておくと、決算の読み解きがしやすくなります。

5. 業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

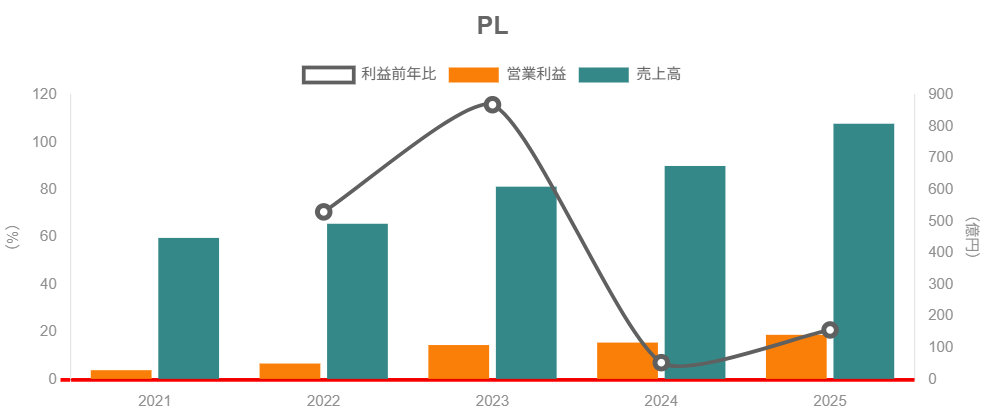

通期ベースの売上高と営業利益(百万円)は以下の通りです。

- 2020年3月期:売上高 471億円、営業利益 31億円(営業利益率 約6.6%)

- 2021年3月期:売上高 448億円、営業利益 29億円(同 約6.6%)

- 2022年3月期:売上高 493億円、営業利益 51億円(同 約10.2%)

- 2023年3月期:売上高 610億円、営業利益 109億円(同 約17.9%)

- 2024年3月期:売上高 676億円、営業利益 117億円(同 約17.3%)

- 2025年3月期:売上高 809億円、営業利益 141億円(同 約17.5%)

ポイント

- 売上は10年平均で年率6%強、直近5年では11%超の成長とされており、装置メーカーとして十分高い成長トレンドです。

- 営業利益率は2020〜2021年の6%台から、2023年以降は17〜18%台へ大幅に改善

- 改善要因は

- 半導体向けSPE分野の比率上昇

- GNT製品比率の上昇(高マージン製品)

- 生成AI関連の先端パッケージ装置の好調

- 規模の拡大による固定費の吸収

- 改善要因は

- 2024〜2025年は高水準の利益率を維持しており、構造的な高収益体質になっているとみられます。

5-2. 最新四半期(2026年3月期第3四半期)

2026年3月期第3四半期(2025年4〜12月)の累計結果は以下の通りです。

- 売上高:661億円(前年同期比 +17.0%)

- 営業利益:123億円(同 +32.6%)

- 経常利益:121億円(同 +31.8%)

- 親会社株主に帰属する四半期純利益:88億円(同 +27.4%)

- 営業利益率はおおよそ18〜19%台

→前期の高水準をさらに上回るペースで推移しており、生成AI需要を背景とした先端パッケージ装置の伸びが、利益率の押し上げに効いていると考えられます。

あわせて、通期予想も

- 売上高:835億円

- 営業利益:125億円

へ上方修正されており、過去最高益更新を見込むガイダンスになっています。

5-3. 資本効率(ROE・ROAなど)

- 直近3年程度のROEは、20%超の高水準で推移

- 2025年3月期のROEも約24%とされており、日本の製造業としてはトップレベルの資本効率です。

- 会社が中期計画で掲げるROE目標(17%以上)を、実績ベースでは大きく上回る状態

ROEが高い理由は、

- 営業利益率が17%前後と高い

- 半導体装置ビジネスはキャピタルインテンシブだが、同社は工場投資を比較的抑えつつ外部協力も活用しており、総資産回転率がそこまで低くない

- 有利子負債はあるものの、ネットキャッシュを維持しており、過度なレバレッジに依存していない

という、「高利益率×適度な資産効率×ほどほどのレバレッジ」の組み合わせと考えられます。

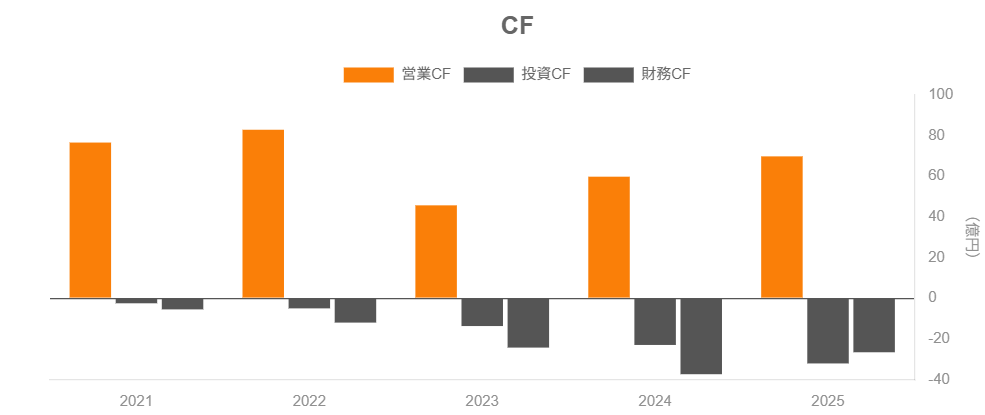

5-4. キャッシュフローと投資

2025年3月期のキャッシュフロー(連結)は以下の通りです。

- 営業CF:+6,988百万円(約70億円)

- 投資CF:▲3,216百万円(約32億円)

- フリーCF(概算):約38億円のプラス

- 財務CF:▲2,666百万円(配当などによる流出)

2024年3月期も

- 営業CF:約60億円

- 投資CF:約▲23億円

と、営業CF > 投資CFの構図が続いており、安定してフリーCFを創出できている状態です。

装置メーカーとしては、

- 研究開発・設備投資を行いつつ

- なお余剰キャッシュから配当・自社株買いが可能

というバランスで、キャッシュの回りは良好と評価できます。

5-5. 財務健全性

2025年3月末時点の財政状態は以下の通りです。

- 総資産:約952億円

- 純資産:約473億円

- 自己資本比率:49.7%

- 有利子負債:約87億円

- 現金及び現金同等物:約285億円

- ネットキャッシュ:約198億円(現金−有利子負債)

→実質的にキャッシュ超過であり、財務体質は非常に健全です。

景気敏感な装置メーカーは、循環悪化局面で赤字・財務悪化に陥るリスクがありますが、芝浦の場合は

- 高収益(ROS 17%前後)

- ネットキャッシュ

- 自己資本比率50%近辺

というバッファがあり、次のダウンサイクルにも一定の耐性があると考えられます。

6. 株主還元政策(配当・自社株買い)

6-1. 配当方針

会社は「連結配当性向おおむね35%を目途」とする配当方針を掲げています。

この方針に沿って、直近では

- 2024年3月期:期末配当 200円(配当性向 約35%)

- 2025年3月期:期末配当 278円(同 約35%)

と、業績拡大に合わせて増配を実施してきました。

6-2. 2026年3月期の配当予想と株式分割

2026年3月期については、

- 2026年3月1日付で1株を5株に株式分割

- これに伴い、期末配当予想を

- 分割後ベース:58円

- 分割前換算:290円

へ引き上げると発表しています。

従来計画の238円(分割前換算)からの増額であり、実質的な増配率は約22%と試算されています。

※株式分割自体は1単元当たりの投資額を下げて投資家層を拡大する目的であり、

分割によって企業価値が増えるわけではありません。

6-3. 自社株買い・総還元

詳細な金額は年度によって異なりますが、IR資料などによれば、

- 2023〜2025年3月期にかけて、配当+自社株買いの総還元額は増加傾向

- 特に半導体景気が好調だった局面では、自社株買いも組み合わせて株主還元を強化

してきました。

総還元性向ベースで見ても、配当性向35%+自社株買いを上乗せする年があるため、

「キャッシュを溜め込むだけでなく、適宜株主に戻すスタンス」と整理できます。

6-4. 中長期投資家にとっての魅力度

- 基本方針が明確(配当性向35%目途)

- 業績拡大に応じて一株配当も右肩上がり

- 過去には自社株買いも実施

という点から、還元の予見可能性は比較的高いと言えます。

一方で、足元の株価上昇により、配当利回りは1%台前半とやや物足りない水準です(後述)。

「高配当株」としてではなく、「成長株+中程度の配当」という位置づけで見るのが現実的です。

7. バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2026年2月20日時点の株価指標(概略)は以下の通りです。

- 株価:2万7千円台後半

- 時価総額:約3,900億円

- PER(実績):約35倍

- PBR(実績):約8倍

- 配当利回り(会社予想):約1.0%(分割前換算290円ベース)

同社の過去数年の期中PERは、2024/3期で約10倍、2025/3期でも十数倍程度だったとされており、

足元のPER35倍前後は、自社の過去レンジと比べてもかなり高い水準です。

PBRも、2023/3〜2025/3期が概ね2〜2.5倍前後だったところから、現在は8倍前後まで切り上がっており、

株価は大きく先行している局面と考えられます。

7-2. 同業他社との比較

同時点の同業主要銘柄の実績PER・PBR・配当利回り(概略)は以下の通りです。

- 東京エレクトロン

- PER(実績〜予想ベース):30〜40倍程度

- PBR:10倍前後

- 配当利回り:1%台前半〜半ば

- SCREENホールディングス

- PER(実績):約21倍

- PBR:約5倍

- 配当利回り:約1.3%

- ディスコ

- PER(実績):約65倍

- PBR:約16倍

- 配当利回り:0.6%前後

芝浦メカトロニクスのPER35倍・PBR8倍は、

- SCREENより明確に高く

- 東京エレクトロンとは同程度〜やや低い

- ディスコよりは割安

という、「高成長・高収益な装置株グループの中では中〜上位のバリュエーション」に位置していると解釈できます。

7-3. TOPIXとの比較

東証プライムの製造業全体を見ると、

- 予想PER:約20倍前後

- PBR:約1.3倍

- 配当利回り:2〜3%前後

が目安とされています。

- TOPIX

との比較では、芝浦のPER・PBRは市場平均の倍以上〜数倍であり、

「高収益+成長期待」をかなり織り込んだ水準と考えられます。

7-4. 総合評価

- 業績のモメンタム:生成AI需要を背景に、2026年3月期も最高益更新見込み

- 収益性:営業利益率17〜18%台、ROE20%超と非常に高い

- 財務:ネットキャッシュ+高自己資本比率で極めて健全

という点を踏まえると、高いマルチプル自体はある程度正当化されうるものの、

- 自社の過去レンジ(PER10〜15倍、PBR2〜2.5倍)と比べて大きくプレミアム

- セクター全体が好調な局面で、サイクルのピーク近辺にある可能性も意識する必要

があり、現時点の株価水準は「やや割高〜かなり割高」と評価するのが無難と考えられます。

8. 成長ドライバーと今後の注目ポイント

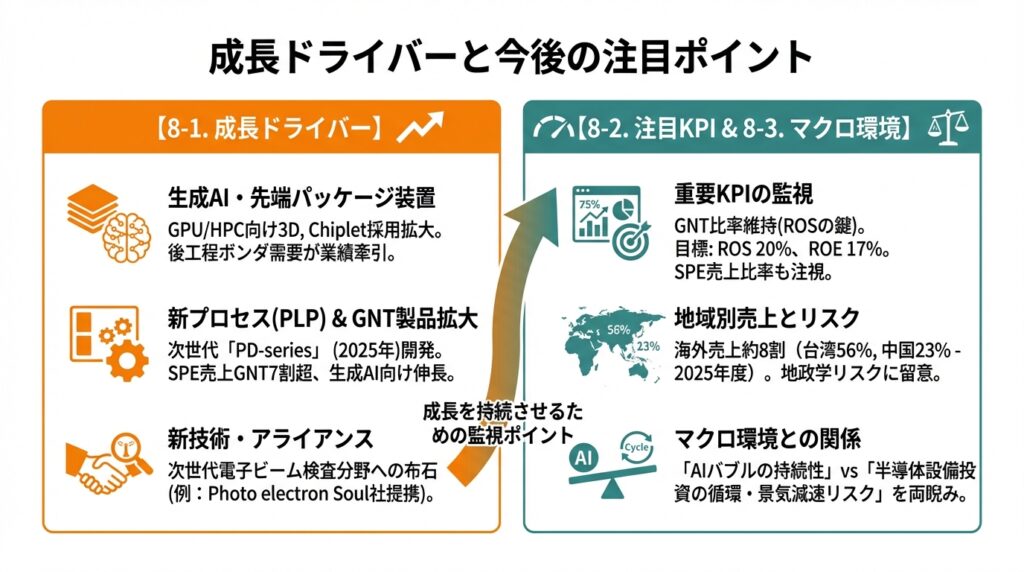

8-1. 成長ドライバー

- 生成AI・データセンター向け先端パッケージ装置

- GPUやHPC向けの3Dパッケージ、チップレット構造の採用が拡大

- 同社の後工程ボンダや関連装置への需要は、現時点でも業績を強く押し上げており、

決算説明でも「後工程装置の売上増加が大幅増益の要因」と説明されています。

- パネルレベルパッケージ(PLP)など新プロセス

- 2025年に、次世代半導体パッケージ向けパネル用ウェットスピン装置「PD-series」を開発したとされています。

- 中長期的にPLPが普及すれば、新たな需要獲得のポテンシャル

- GNT製品の拡大

- SPE売上のうち、GNT製品が7割超を占め、生成AI向けなどでさらに伸長中

- GNT比率が維持・上昇する限り、営業利益率20%近辺を狙えるポテンシャルがある

- 新技術・アライアンス

- 名古屋大学発ベンチャー「Photo electron Soul社」との資本業務提携など、

次世代電子ビーム検査・計測分野への布石も打ちつつあります。

- 名古屋大学発ベンチャー「Photo electron Soul社」との資本業務提携など、

8-2. 今後の決算でチェックしたいKPI

中長期投資家として、以下の指標に注目しておくと判断しやすくなります。

- SPE売上比率(特に半導体 vs FPD)

- 半導体向け比率が高いほど、生成AIサイクルの恩恵を受けやすい一方、サイクルの変調にも敏感

- ファイン vs メカトロニクスシステムの構成比

- 先端パッケージが好調なメカトロニクスシステムの伸びが続くか

- GNT製品比率(売上・受注)

- 高マージン製品の比率が維持できるかが、ROS維持の鍵

- 営業利益率(ROS)・ROE

- 目標値(ROS20%・ROE17%)に対してどの程度の位置にあるか

- 受注高・受注残・地域別売上(特に台湾・中国)

- 2025年度の資料では、売上の約8割が海外向け、そのうち台湾56%、中国23%とされており、地政学リスクや対中規制の影響を受けやすい構造です。

8-3. マクロ環境との関係

- AI投資が想定以上に長期化するシナリオでは、先端パッケージ装置の需要も長期にわたり高止まりする可能性

- 一方で、世界的な景気減速や半導体在庫調整が起きた場合、受注の反動減・設備投資抑制により業績が急変動するリスクもあるため、

「AIバブルの持続性」と「半導体設備投資の循環」の両方を見ておく必要があります。

9. 主なリスク要因

9-1. 半導体設備投資サイクルの反転

- 半導体装置は典型的な景気循環・投資循環依存のビジネス

- 生成AI需要が一服したり、設備投資が行き過ぎと判断されると、受注の急減・稼働率低下→利益率悪化というパターンになり得ます。

- 特に現在は、AI向け投資が世界的に盛り上がっている局面であり、ピークアウトのタイミングを誤解すると株価のボラティリティが大きくなる点に注意が必要です。

9-2. 顧客・地域集中リスク

- 地域別売上では、台湾・中国向けの比率が高く、海外売上比率は8割超とされています。

- 地政学リスク(台湾有事・米中対立など)、輸出規制、現地景気の悪化などが、

設備投資の急停止→受注減少につながる可能性があります。

9-3. 技術競争・新プロセスへの対応

- 洗浄・エッチング・パッケージなど、強みを持つ工程でも競合の参入や既存顧客の内製化リスクはゼロではありません。

- 先端プロセスの変化(新材料・新構造・新方式)に乗り遅れると、GNTポジションが崩れるリスクもあります。

9-4. バリュエーションの高さ

- 現在のPER30〜35倍、PBR8倍という水準は、

「高収益+AI関連期待+株式分割+増配+株価モメンタム」をかなり織り込んだ状態と考えられます。 - 業績が想定通りに伸びても、

- マルチプルが低下する(例:PERが20倍台に戻る)

と、株価が伸び悩む/調整局面に入る可能性があります。

- マルチプルが低下する(例:PERが20倍台に戻る)

9-5. 為替・部材調達

- 円高進行は海外売上比率の高い同社にとって逆風

- 一方で、部材調達の逼迫・価格上昇は原価率に影響し、ROSを押し下げる要因となり得ます。

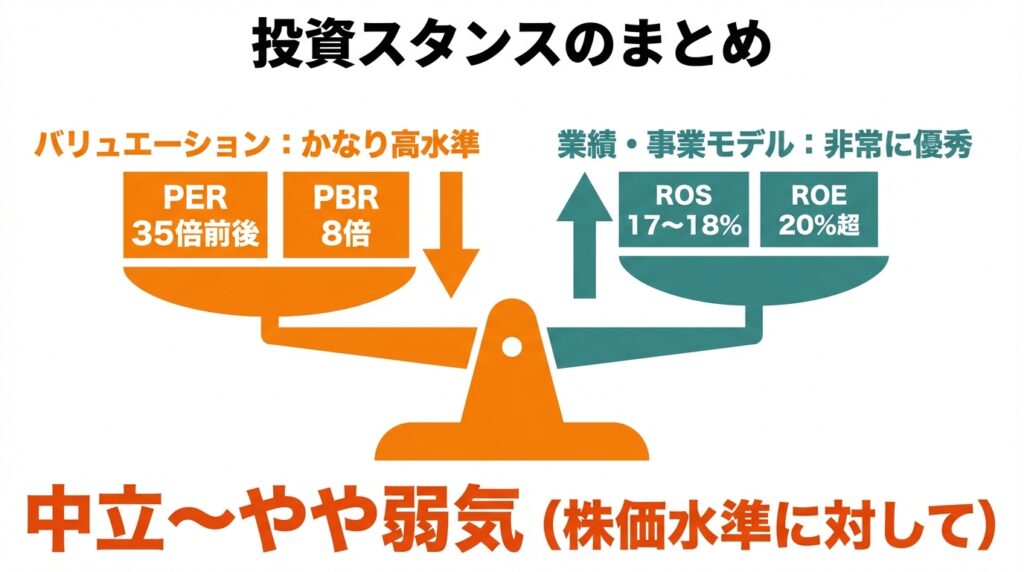

10. 投資スタンスのまとめ

ここまでの分析を踏まえ、中長期投資家としてのスタンスを整理します。

10-1. 全体評価

- 業績・事業モデル:非常に優秀(構造的高収益+成長性)

- 財務体質:ネットキャッシュで盤石

- 株主還元:配当性向35%+増配・株式分割で株主フレンドリー

- バリュエーション:かなり高水準

を総合すると、現時点では「中立〜やや弱気(株価水準に対して)」という見方が妥当と考えられます。

10-2. 視点別チェックポイント

- 業績・財務

- ROS17〜18%、ROE20%超という指標から、

「事業そのものの質」は非常に高いと評価してよい水準。

- ROS17〜18%、ROE20%超という指標から、

- セグメント構造

- SPE比率8〜9割、GNT比率7割超と、ニッチトップに集中した構造は魅力的だが、

同時に半導体サイクルへの依存度も高い。

- SPE比率8〜9割、GNT比率7割超と、ニッチトップに集中した構造は魅力的だが、

- 株主還元

- 配当性向35%+増配により、EPSの成長がそのまま配当成長につながる設計。

- 長期保有で「EPS×配当」の両方を取りに行ける企業。

- バリュエーション

- PER35倍前後、PBR8倍は、過去レンジ・市場平均と比べて明らかに高い。

- 業績が順調でもマルチプル縮小リスクは意識したい。

- リスク

- 半導体設備投資サイクルの反転タイミング

- 台湾・中国への依存度

- 技術トレンドの変化

10-3. 実際の行動イメージ

あくまで一投資家としての考え方の一例ですが、

- すでに保有している場合

- 中長期の成長ストーリーが崩れていない限り、

「基本ホールド+一部利益確定」のようにリスク管理しつつ付き合う選択肢。 - 決算でGNT比率やROSが明確に悪化した場合は、スタンスの見直し。

- 中長期の成長ストーリーが崩れていない限り、

- 新規で検討している場合

- 現水準のマルチプルを前提に「飛びつき買い」はリスクが高いと考えられるため、

PER20倍台前半・PBR4〜5倍程度への調整局面を想定しつつ、- 段階的な分割投資

- 半導体セクター全体の調整時に拾う

といった戦略が現実的かもしれません。

- 現水準のマルチプルを前提に「飛びつき買い」はリスクが高いと考えられるため、

11. まとめと注意書き

11-1. 要点の再整理

- 事業構造:半導体・FPD向けSPE装置が売上の8〜9割を占め、前工程洗浄・エッチングや先端パッケージなどのニッチ領域でグローバルニッチトップポジションを確立。

- 業績・収益性:売上は10年で着実に拡大し、営業利益率は近年17〜18%、ROEも20%超と、日本の製造業の中でもトップクラスの高収益企業。

- キャッシュ・財務:営業CF>投資CFが続き、ネットキャッシュ約200億円・自己資本比率約50%と財務は極めて健全。

- 株主還元:配当性向35%目途で増配を継続し、株式分割と合わせて株主還元姿勢は明確。一方で配当利回りは1%台と高くはない。

- バリュエーション:足元のPER35倍・PBR8倍は、過去レンジや市場平均に比べかなり高く、「良い会社を良い価格で買う」観点からは、エントリー水準の吟味が必要。

11-2. 注意書き

- 本記事は、公開情報に基づいて作成した情報提供を目的とする解説であり、特定銘柄の売買を推奨するものではありません。

- 記載した数値や見通しは執筆時点の情報をもとにしたものであり、将来の株価や業績を保証するものではありません。

- 実際の投資判断は、読者ご自身の責任と判断において行っていただきますようお願いいたします。