1. はじめに:この記事で分かること

東京エレクトロンは、AI関連投資の追い風を受ける一方で、半導体設備投資サイクルの影響も大きい「高成長×景気循環」銘柄です。2026年3月期第3四半期決算では、3Q累計の売上高が1兆7,317億円、営業利益が4,192億円、親会社株主に帰属する四半期純利益が3,601億円、自己資本比率が75.3%となり、通期会社予想は売上高2兆4,100億円、営業利益5,930億円、純利益5,500億円へ上方修正されました。配当予想も601円へ引き上げられています。

この記事では、次の3点が分かる構成にしています。

- 東京エレクトロンの事業構造と、何が利益の源泉なのか

- 2025年3月期までの高収益体質と、2026年3月期3Q時点の変化点

- いまの株価水準を、中長期投資家がどう解釈すべきか

先に結論を置くと、東京エレクトロンは「事業の質は極めて高いが、株価はすでに相応の期待を織り込んでいる」と整理しやすい銘柄です。したがって、企業の強さを評価して長く持つ発想には合いますが、買い方としては決算モメンタムの継続確認や、株価調整局面での分散買いが重要になりやすいと考えられます。

2. 企業概要:何をしている会社か

主力は「半導体を作るための装置」

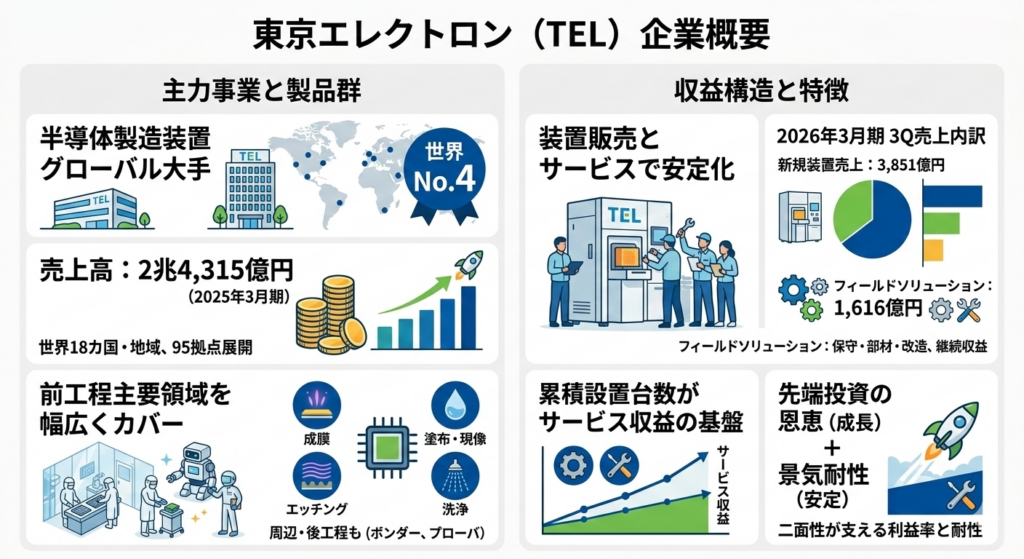

東京エレクトロンは、半導体製造装置のグローバル大手です。会社概要では主要事業を「半導体製造装置事業」とし、2025年3月期の売上高は2兆4,315億円、世界18の国と地域・95拠点で事業を展開するとしています。会社説明ページでも、2025年3月期の半導体製造装置売上高は2兆4,315億円、世界No.4と示されています。

製品群は前工程の重要領域に広い

同社は、成膜、塗布・現像、エッチング、洗浄といった前工程の主要装置を幅広く持っています。加えて、ボンダーやプローバなど周辺・後工程に近い領域にも展開しており、複数工程にまたがる技術基盤を持つ点が特徴です。単一装置への依存が強すぎないため、顧客の投資テーマが変化しても、どこかの工程で需要を取り込みやすい構造があります。

収益源は「新規装置」だけではない

投資家が押さえたいのは、東京エレクトロンが装置販売だけの会社ではないことです。決算説明資料では、2026年3月期3Qの四半期売上高5,520億円のうち、新規装置売上が3,851億円、フィールドソリューション売上が1,616億円でした。フィールドソリューションは保守・部材・改造などを含む継続収益で、売上の安定化要因になっています。

要するに、東京エレクトロンは「先端投資の恩恵を受けやすい成長企業」であると同時に、「累積設置台数を背景にサービス収益も積み上がる企業」でもあります。この二面性が、利益率の高さと景気耐性の両方を支えているとみられます。

3. 業界・競合環境

半導体製造装置市場は長期成長だが、波も大きい

この業界は、長期では半導体需要拡大に乗る成長市場ですが、短中期では顧客の設備投資サイクルによる振れが大きい市場です。東京エレクトロンはCY2026のWFE市場について、CY2025比で15%超の成長を見込んでおり、特にDRAMは20%増、Non-memoryは15〜20%増、NANDは横ばい〜微増と説明しています。背景として、中国以外のAIサーバー需要拡大を挙げています。

いまの主役はAI、HBM、先端ロジック

足元の設備投資テーマとして大きいのは、AIサーバー、HBM、先端ロジック、先端パッケージングです。2025年3月期の会社説明でも、AIサーバー向け先端ロジックやHBM向け投資が大幅に増えたことが、過去最高業績の背景として説明されています。つまり、東京エレクトロンの業績は単なる景気循環だけでなく、「技術テーマの追い風」にも支えられているわけです。

競合は強いが、東京エレクトロンも十分に上位

グローバルではASML、Applied Materials、Lam Researchなどが主要競合で、東京エレクトロンはその次の層ではなく、世界No.4の装置大手です。国内比較ではSCREENホールディングス、KOKUSAI ELECTRIC、ディスコなどが挙がりますが、各社で得意工程や収益構造はかなり異なります。そのため、単純なPER比較だけで「どちらが割安か」を決めるのではなく、何の工程で強い会社なのかまで踏み込んで見る必要があります。

ここでのポイントは明快です。

- 長期では半導体市場の拡大が追い風

- 短期では設備投資タイミングで数字がぶれやすい

- そのなかで東京エレクトロンは、かなり高い競争力を持つ上位企業 という見方が妥当です。

4. 事業構造分析(製品カテゴリ・用途別)

単一セグメントでも、中身はかなり多層的

形式上は半導体製造装置事業が中心ですが、実態を見るには「新規装置」「フィールドソリューション」「用途別ミックス」に分けるのが有効です。とくに東京エレクトロンは、製品カテゴリが広く、用途もロジック/ファウンドリ、DRAM、NANDで異なります。単一セグメントだからといって、利益構造まで単純ではありません。

用途別ミックスはDRAM寄りにシフト

2026年3月期の新規装置売上構成比は、H1実績でNon-memory 61%、NAND 12%、DRAM 27%でしたが、H2予想ではNon-memory 56%、NAND 11%、DRAM 33%へ変化しています。これは、AI向けメモリ、とくにHBM関連投資の存在感が高まっていることを示唆します。

四半期ベースでも、Q3の新規装置売上3,851億円に対しDRAM比率は36%まで高まっており、Q4予想では売上5,148億円、DRAM比率30%を見込んでいます。ここから分かるのは、足元の成長ドライバーがかなり明確にDRAM・AI寄りへ動いていることです。

フィールドソリューションは景気耐性の鍵

3Qのフィールドソリューション売上は1,616億円でした。新規装置に比べると派手さはありませんが、このストック性の高い収益があることで、業績の下振れ局面でも利益の土台が崩れにくくなります。中長期投資家にとっては、この部分の安定成長が「サイクル株でありながら持ちやすい理由」の一つです。

将来の成長ドライバーはどこか

会社は、HBMの配線工程やキャパシタ工程、アドバンストパッケージング、AI/HPC向け先端ロジックでの事業機会拡大を示しています。ボンダー/レーザー関連では、今後5年で累計5,000億円超の売上機会も示しています。つまり、東京エレクトロンの中長期成長は「市場全体の追い風待ち」だけでなく、「技術ポジションの強さ」に依存している面が大きいと考えられます。

5. 業績・財務分析(連結ベース)

まずは3年の流れをざっくり整理

2023年3月期〜2025年3月期の主要数値は、次の通りです。

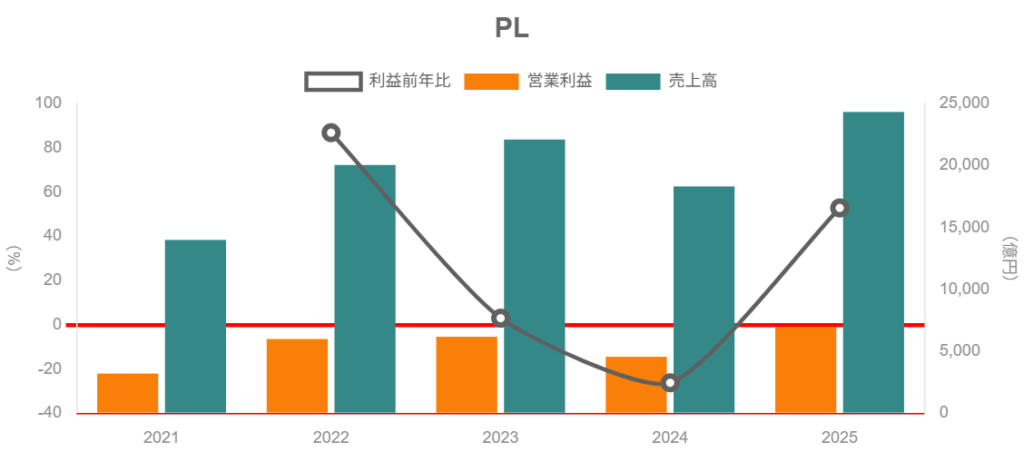

- 2023年3月期:売上高2兆2,090億円、営業利益6,177億円、営業利益率28.0%、ROE32.3%

- 2024年3月期:売上高1兆8,305億円、営業利益4,562億円、営業利益率24.9%、ROE21.8%

- 2025年3月期:売上高2兆4,315億円、営業利益6,973億円、営業利益率28.7%、ROE30.3%

この推移から見えるのは、2024年3月期の調整局面でも高い利益率を維持し、回復局面では一気に利益が伸びる企業だということです。売上が増えるだけでなく、利益率とROEが大きく戻る点に、東京エレクトロンの強さがあります。

2026年3月期3Q累計は「前年割れだが高水準」

2026年3月期3Q累計は、売上高1兆7,317億円、営業利益4,192億円、純利益3,601億円でした。前年同期比では減収減益ですが、自己資本比率は75.3%と高く、財務面の不安は小さい状態です。さらに会社は、通期予想を売上高2兆4,100億円、営業利益5,930億円、純利益5,500億円へ上方修正しています。

ここで重要なのは、「前年が強すぎた」ことです。2025年3月期は過去最高業績だったため、その反動で2026年3月期3Qは見た目に弱く映ります。ただし、絶対額で見れば、営業利益4,000億円超・自己資本比率75%超は依然としてかなり強い水準です。

四半期単体では利益率低下が目立つ

3Q単体では、売上高5,520億円、営業利益1,161億円、営業利益率21.0%でした。前年同期3Qの営業利益率30.5%と比べると、かなり低下しています。とはいえ、会社はH2の新規装置売上予想を9,000億円へ更新し、Q4の新規装置売上はQ3比で30%超増を見込んでいます。したがって、3Qだけを切り取って構造悪化と決めつけるのは早いといえます。

利益率低下をどう読むか

2025年3月期実績は売上総利益率47.1%、営業利益率28.7%でした。対して2026年3月期通期予想は、売上総利益率45.3%、営業利益率24.6%です。悪化といえば悪化ですが、研究開発費は2,900億円、設備投資は2,400億円と高水準を維持しています。つまり、短期利益を犠牲にしてでも、将来の競争力を維持しようとしている構図です。

投資家目線では、この点は二面性があります。

- 短期では利益率の見栄えが悪くなる

- ただし中長期では、R&Dを削らない姿勢が競争優位を守る という解釈です。

キャッシュフローと財務健全性

2026年3月期3Q時点の営業CFは831億円、FCFは843億円、手元資金は4,184億円でした。自己資本比率75.3%という数字と合わせると、景気循環型企業としてはかなり強い財務体質です。大きな成長投資と株主還元を同時に進められるのは、このキャッシュ創出力があるからです。

6. 株主還元政策(配当・自己株買い)

株主還元方針はかなり明快

東京エレクトロンは、連結配当性向50%を基本とし、年間配当金50円を下回らないこと、自己株取得は機動的に検討するとしています。これは、業績連動の要素を持ちながらも、一定の還元姿勢を明示している方針といえます。

配当は601円へ上方修正

2026年3月期の1株当たり配当予想は601円で、従来予想533円から68円増額されました。会社説明では「過去最高の601円に上方修正」としています。2025年3月期実績592円を上回る水準であり、利益がやや減速する通期予想のなかでも還元強化の意思が見えます。

自己株買いも大型

2026年2月6日に、上限1,500億円・750万株の自己株取得を決定しました。自己株式を除く発行済株式総数に対する割合は1.6%です。取得期間は2026年2月9日から3月31日で、会社はキャッシュ創出力や資本効率向上を踏まえた判断だと説明しています。

総還元で見ると魅力度は高い

決算説明では、2026年3月期の総還元額は4,262億円と、前期を上回る過去最高水準を見込んでいます。成長投資を継続しながら、配当と自己株買いの両方でこれだけ還元できるのは、東京エレクトロンの大きな強みです。中長期投資家にとっては、値上がり益だけでなく、資本配分の質の高さも評価材料になります。

要点をまとめると、

- 配当方針は分かりやすい

- 実際の配当額も高水準

- 自己株買いも機動的で大型

- 成長投資との両立もできている という見方ができます。

7. バリュエーション(株価水準の評価)

現在の指標水準

2026年3月6日時点で、東京エレクトロンの株価は4万1,790円、予想PERは34.82倍、実績PBRは9.66倍、予想配当利回りは1.44%です。年初来高値は4万6,600円、1年間の安値は1万6,560円で、ボラティリティの大きさも確認できます。

国内同業との比較感

同日時点で、SCREENホールディングスはPER22.34倍、PBR4.44倍、配当利回り1.35%、KOKUSAI ELECTRICはPER52.13倍、PBR6.84倍、利回り0.58%、ディスコはPER63.06倍、PBR14.73倍、利回り0.59%です。東京エレクトロンは、この中ではSCREENより高く、ディスコより低い評価帯に位置しています。

どう評価するのが妥当か

この水準をどう見るか。私は、「おおむね妥当〜やや期待先行」と考えます。理由はシンプルで、ROE30%前後、営業利益率20%台後半、世界No.4の装置ポジション、AI関連投資の追い風を考えると、プレミアム評価には一定の合理性があるからです。

一方で、3Q単体の営業利益率は21.0%まで落ちており、業績の波がゼロになったわけではありません。そのため、PER34倍台を「安い」とまでは言いにくいです。質の高い企業であることは間違いない一方、買値には気を配るべき局面と整理するのが自然です。

バリュエーションの見方

中長期投資家としては、次のように考えると整理しやすいです。

- 強気シナリオ:AI・HBM・先端パッケージ投資が続き、高利益率が維持される

- 中立シナリオ:成長は続くが、利益率は24〜26%程度で平準化

- 弱気シナリオ:設備投資サイクル反転や中国規制で評価が切り下がる

8. 成長ドライバーと今後の注目ポイント

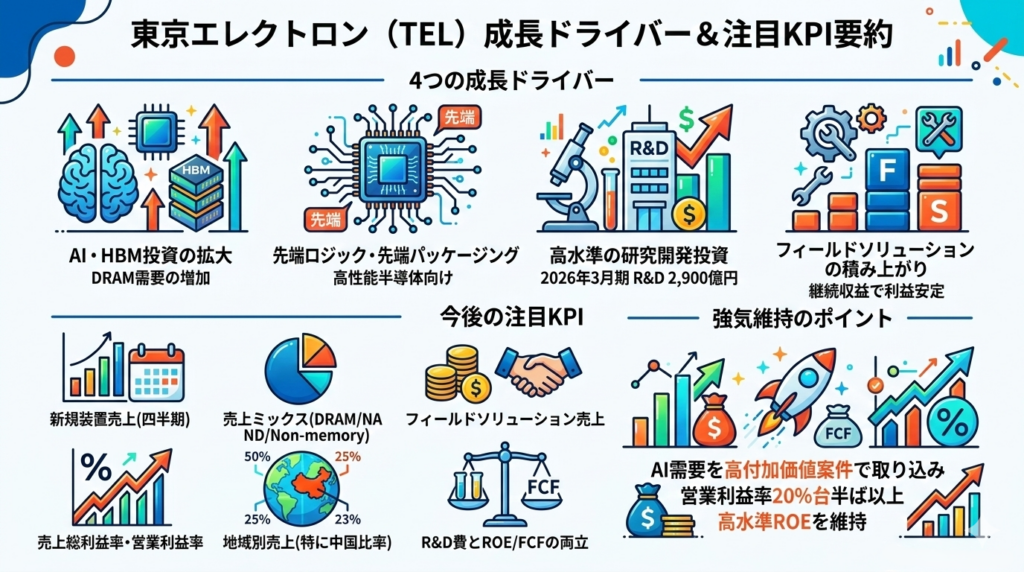

成長ドライバーはこの4つ

- AI・HBM投資の拡大

DRAM比率の上昇や、CY2026のDRAM市場20%増見通しからも、東京エレクトロンにとって重要な成長源です。 - 先端ロジック・先端パッケージング

AI/HPC向けの高性能半導体では、前工程だけでなく先端パッケージング関連の装置需要も広がっています。会社もこの領域の事業機会を強調しています。 - 高水準の研究開発投資

2026年3月期のR&D計画は2,900億円です。短期利益を圧迫しても、ここを削らないことが将来の採用拡大につながる可能性があります。 - フィールドソリューションの積み上がり

景気変動のなかでも継続収益が増えるほど、利益の安定性は高まります。長期保有の安心感につながる論点です。

今後の決算で見たいKPI

中長期投資家としては、次のKPIを継続ウォッチしたいところです。

- 新規装置売上の四半期推移

- DRAM/NAND/Non-memoryの売上ミックス

- フィールドソリューション売上

- 売上総利益率・営業利益率

- 地域別売上、とくに中国比率

- 研究開発費を維持したままROEとFCFをどう保つか

何を確認できれば強気を維持しやすいか

特に重要なのは、「売上成長」よりも「利益率の質」です。AI投資の追い風だけでなく、その需要を高付加価値案件として取り込み、営業利益率20%台半ば以上とROE高水準を維持できるか。ここがプレミアム評価の持続条件だと考えられます。

9. 主なリスク要因

① 設備投資サイクル反転リスク

東京エレクトロンは高品質企業ですが、サイクルの影響を受けない企業ではありません。2024年3月期に売上高と営業利益、ROEが低下したように、顧客の設備投資が減速すれば業績は鈍化します。評価倍率が高い局面では、業績鈍化以上に株価が大きく下がる可能性があります。

② 中国規制・地政学リスク

2026年3月期3Qの地域別売上では、中国が1,755億円で最大地域でした。四半期売上5,520億円に対して約3割を占めるため、規制強化や投資減速の影響は無視できません。東京エレクトロンの業績を見るうえで、中国比率は継続監視が必要なポイントです。

③ 利益率の変動リスク

3Q単体の営業利益率は21.0%でした。ピーク時の30%前後と比べると大きく低下しており、案件タイミングやミックスの変化で利益率がぶれやすいことを改めて示しています。高PER銘柄では、この利益率低下が評価修正につながりやすい点に注意が必要です。

④ 競争環境の変化

半導体製造装置は参入障壁が高い一方、競争相手も極めて強力です。技術進化が速いため、今の優位性が将来もそのまま続く保証はありません。新しい工程や顧客ニーズの変化に対応しきれなければ、シェアや利益率に影響が出る可能性があります。

10. 投資スタンスのまとめ

現時点のスタンス

現時点のスタンスは、「やや強気」です。

ただし意味合いとしては、「企業は非常に強いが、株価には注意して入りたい」という条件付きのやや強気です。

ロジック整理

- 業績・財務

2025年3月期は売上高2兆4,315億円、営業利益6,973億円、ROE30.3%。2026年3月期3Q時点でも自己資本比率75.3%と財務は強固です。 - 事業構造

AI・HBM・先端ロジック・先端パッケージングといった成長テーマに接続しており、フィールドソリューションもあるため、単なる景気敏感株ではありません。 - 株主還元

配当601円予想、配当性向50%方針、1,500億円の自己株買いと、還元姿勢はかなり明確です。 - バリュエーション

PER34.82倍、PBR9.66倍は安くありません。高品質プレミアムは理解できる一方、安全域が大きいとは言いにくい水準です。 - リスク

中国比率、利益率のぶれ、サイクル反転時の下押しには注意が必要です。

行動イメージの一例

- すでに保有している場合

需要見通し、利益率、用途別ミックスを確認しながら保有継続を検討しやすい銘柄です。 - 未保有の場合

一括で大きく買うより、決算モメンタムの確認と株価調整を待ちながら段階的に入るほうが、中長期投資家には合いやすいと考えられます。

11. まとめと注意書き

要点整理

- 東京エレクトロンは世界No.4の半導体製造装置大手

2025年3月期の半導体製造装置売上高は2兆4,315億円で、事業基盤と技術ポジションは非常に強いです。 - 2026年3月期3Qは前年割れでも、絶対額ではなお高水準

3Q累計で売上高1兆7,317億円、営業利益4,192億円、自己資本比率75.3%。通期予想も上方修正されています。 - AI・HBM・先端ロジック・先端パッケージングが成長の中心

用途別ミックスでもDRAM比率上昇が見られ、事業機会は広がっています。 - 株主還元は魅力的

配当601円予想に加え、1,500億円の自己株買いも実施しており、成長投資と還元の両立ができています。 - ただし株価は安くない

PER34.82倍、PBR9.66倍という評価は、企業の質を反映している一方、買値の工夫が必要な水準でもあります。

注意書き

- 本記事は公開情報をもとにした企業分析の一例であり、特定銘柄の売買を推奨するものではありません。

- 数値や株価指標は確認時点の情報であり、今後変動する可能性があります。

- 最終的な投資判断は、ご自身の責任で行ってください。