1.はじめに:この記事で分かること

トヨタ自動車(7203)は「とりあえず日本株のコアに置いておく銘柄」というイメージが強い一方で、

- EVシフトへの対応

- ROE改善や自社株買いの本気度

- トヨタ金融サービスを含めた「グループ全体の稼ぎ方」

などをきちんと数値で追いかけている個人投資家は意外と多くありません。

本記事では、2020〜2024年度(+直近2025年度)の決算・財務データや株価指標をベースに、

- どこで稼いでいる会社なのか

- 収益性・資本効率は本当に高いのか

- 株主還元とバリュエーションは「中長期投資対象としてどうか」

を、投資家向けにやや踏み込んで整理していきます。

2.企業概要:何をしている会社か

2-1. 事業セグメント構成

- 自動車事業(Automotive)

- トヨタ/レクサス/ダイハツ/日野などのブランドで、乗用車・商用車をグローバル販売

- 車両販売に加え、部品・オプション・アフターサービス収入も含む

- 金融サービス事業(Financial Services)

- トヨタファイナンス/各国のトヨタファイナンス子会社を通じたオートローン・リース等

- ディーラー向けファイナンスも含み、「トヨタで車を買いやすくする仕組み」を担う

- その他(All Other)

- 住宅、通信(KDDI持分)などの持分法投資や、部品・素材系の子会社など

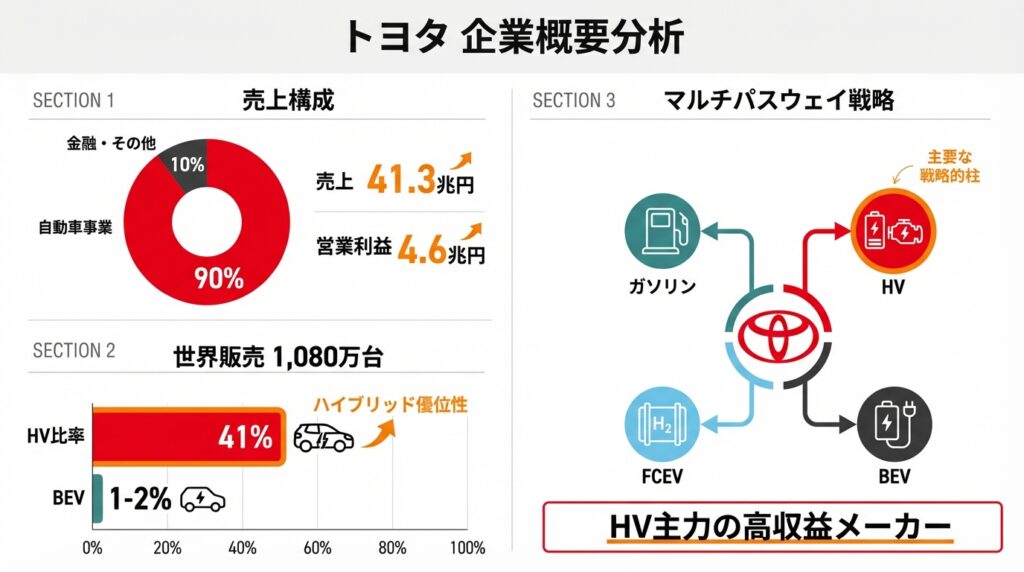

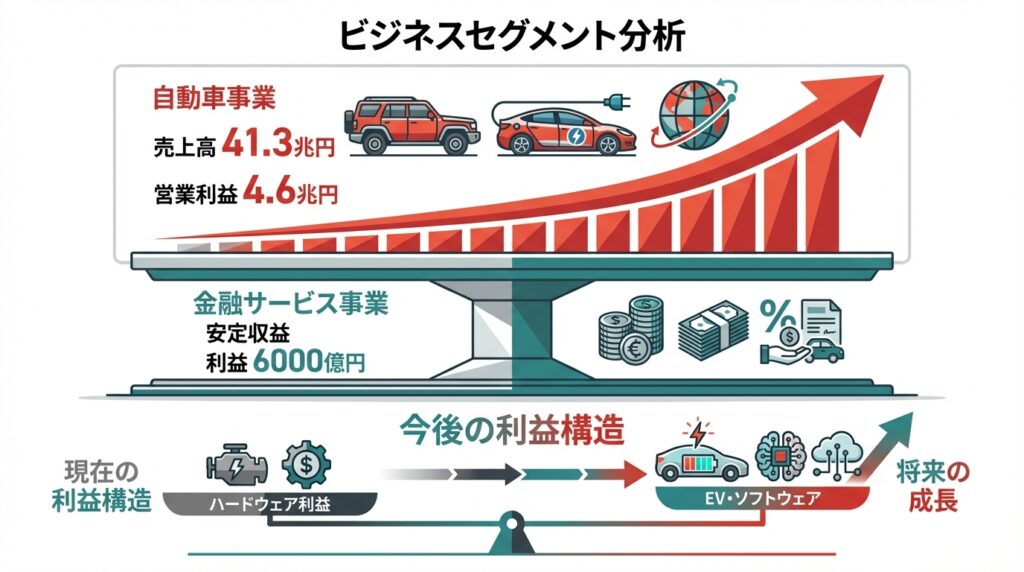

売上構成を見ると、自動車事業が売上の約9割前後を占める“本丸”であり、金融サービスは売上比率こそ1割強ですが、安定した利益とキャッシュフローを生む「金融プラットフォーム」として機能しています。2024年度(2024年3月期)の自動車事業は売上約41.3兆円、営業利益約4.6兆円と、連結営業利益の大部分を稼ぎました。

2-2. グローバル販売体制・ブランド

- 生産・販売地域:日本、北米、欧州、アジア、その他(中南米・中東・アフリカ)を幅広くカバー

- 車種ラインアップ:コンパクト〜大型SUV、ピックアップ、商用車までフルレンジ

- 駆動方式:ガソリン/ディーゼルに加え、ハイブリッド(HV)、プラグインHV、燃料電池車(FCEV)、BEVまで“マルチパスウェイ”戦略

2023年に続き、2024年も世界販売は約1,080万台と世界トップ。特にハイブリッド車の比率が約41%に達し、BEV比率はまだ1〜2%台にとどまるという構造が特徴です。

→つまりトヨタは、現時点では「BEVメーカー」ではなく「HVを主力とする高収益な総合自動車メーカー」という立ち位置である、と理解しておくのが出発点になります。

3.業界・競合環境

3-1. グローバル自動車市場のトレンド

自動車業界は今、以下の3つの大きな波に飲み込まれています。

- 電動化(EVシフト)

- 欧州・中国を中心にZEV規制が強化され、2030〜35年にかけてガソリン車販売禁止の流れ

- ただし、各地域のインフラ・所得水準の差から、HV/PHVも含めた“段階的電動化”が現実的という見方も強い

- ソフトウェア化・コネクテッド化

- OTAアップデート、サブスクリプション課金(ADAS機能、ナビ、コネクテッドサービス)など

- 利益の一部が「ハード」から「ソフト・サービス」へ移る構造変化

- モビリティサービス(MaaS)

- ライドシェア、カーシェア、自動運転タクシーなど、新たなビジネスモデルが台頭

この中でトヨタは、HVを軸にCO₂削減を進めつつ、BEV・FCEVにも投資する“マルチパスウェイ”戦略を採用し、巨額の先行投資と収益性を両立させることを狙っています。

3-2. ホンダ・日産、海外勢との比較

- ホンダ(7267)

- 二輪の世界的大手でもあり事業ポートフォリオがやや異なる

- 直近のPERはおおむね10倍前後、PBRは0.6〜0.8倍程度と、「収益力の割にバリュー寄り」という位置づけ

- 日産自動車(7201)

- 過去の業績不振の影響を引きずり、営業利益率・ROEはトヨタに大きく劣後

- PBRは0.4倍前後と、依然として“構造改革テーマのバリュー株”という評価 日産自動車株式会社

- テスラなどBEV専業メーカー

- 高いソフトウェア色とブランド力で高マルチプルが付与されやすい一方、需要調整局面ではボラティリティも大きい

バリュエーション面では、トヨタは世界最大級の規模・高い収益性に対して、PER1桁台〜10倍弱という“ディスカウント”が続いているのが特徴です。

4.セグメント別分析(事業別の収益性・成長性)

4-1. 自動車事業:圧倒的な売上と、改善したマージン

2024年度(2024年3月期)、自動車事業の売上高は約41.3兆円(前年比+22%)、営業利益は約4.6兆円(同+112%)と大きく伸びました。

何が効いたか?

- 販売台数増加(特に北米・欧州・アジア)

- 価格改定・高付加価値車種(SUV・HV・レクサス)へのシフト

- 為替(円安)のプラス効果

- 原価低減・固定費の吸収

結果として、連結ベースの営業利益率も2023年度7.3%から2024年度11.9%へと大きく改善しました。

4-2. 金融サービス事業:安定収益の“裏方”

金融サービス事業は、売上比率こそ1割強ですが、営業利益は5,000〜6,000億円規模と、連結営業利益の1〜2割を安定的に供給しています。

- 自動車ローン・リース残高の積み上がりにより、利ザヤ収入+残価設定ローンからの利益が継続的に発生

- 金利上昇局面では調達金利の上昇リスクもあるものの、貸出金利への転嫁やスプレッド管理が効けば利益は維持可能

ポイント

→ 中長期投資家の視点では、金融サービス事業は「景気・為替でブレやすい自動車事業を下支えする、安定的なキャッシュフローマシン」と捉えると分かりやすいです。

4-3. 今後の利益構造の変化イメージ

- 近年の決算資料では、ソフトウェア・コネクテッドサービスなど“非ハード”収益の拡大が強調されています。

- ただし現状の利益の大半は依然として自動車事業からであり、

- 「EVやソフトウェアで将来の成長余地は大きいが、現段階では利益寄与は限定的」と整理するのが妥当です。

→ 中長期投資では、「今見えている高収益な自動車&金融ビジネス」と「将来期待のEV・ソフトウェア」のバランスをどう評価するかがポイントになります。

5.業績・財務分析(連結ベース)

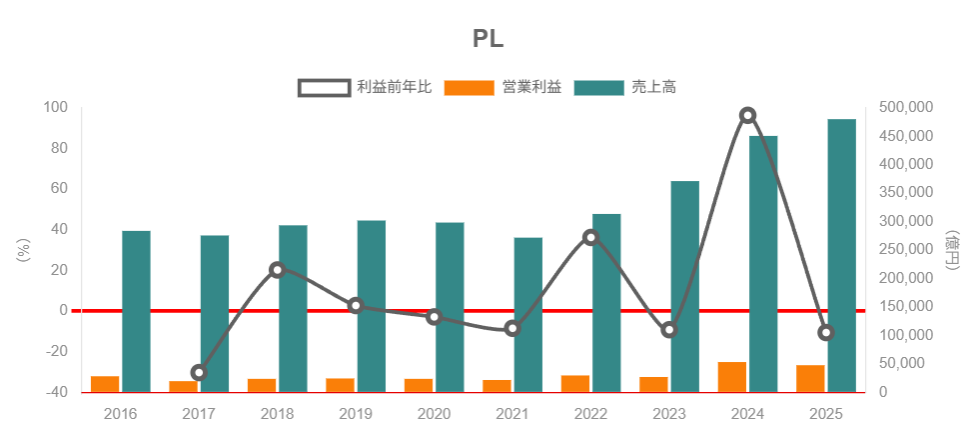

5-1. 売上・営業利益・マージンの推移(2020〜2024)

トヨタの2021〜2024年度(2021〜2024年3月期)の主な指標推移は概ね以下のイメージです。

- 売上高:

- コロナ禍後も、半導体不足やサプライチェーン制約を乗り越えつつ右肩上がり

- 2023年度:37.1兆円 → 2024年度:45.1兆円(+21%)

- 営業利益率:

- 2021年度:8.1%

- 2022年度:9.5%

- 2023年度:7.3%(原材料高・物流コスト増で一時的に低下)

- 2024年度:11.9%(価格改定・ミックス改善・円安で大幅改善)

さらに2025年度(2025年3月期)は、売上は伸長しつつも、増設備投資・人件費・品質問題対応などで営業利益が3.15兆円(前年比▲9.6%)と一服、営業利益率も約10%に低下しています。

ポイント

- 2024年度のマージンはやや“ピークに近い好環境”(円安+値上げ+ミックス)である可能性が高く、

- 2025年度にかけては「10%前後に落ち着いたが、それでも世界的には非常に高い水準」と見るのが現実的です。

5-2. 資本効率(ROE・ROA・ROIC)の水準

トヨタのROE(自己資本利益率)は、

- 2021年度:10.2%

- 2022年度:11.5%

- 2023年度:9.0%

- 2024年度:15.8%

要因をざっくり分解すると、

- 利益率の改善(マージン上昇)

- 売上高回転率(総資産回転)が高い自動車ビジネスの構造

- 自己株取得による自己資本の圧縮

が組み合わさった結果と考えられます。

さらに、経営陣はROE 20%レベルの達成に強い意欲を示しており、ガバナンス改革・資本効率の向上を掲げています。

つまり

→ TOPIX全体のROEが9%台と言われるなか、トヨタの2024年度ROE 15.8%は「日本市場のなかでも明確に高収益な企業」と評価できる水準です。

5-3. キャッシュフローと設備投資・研究開発

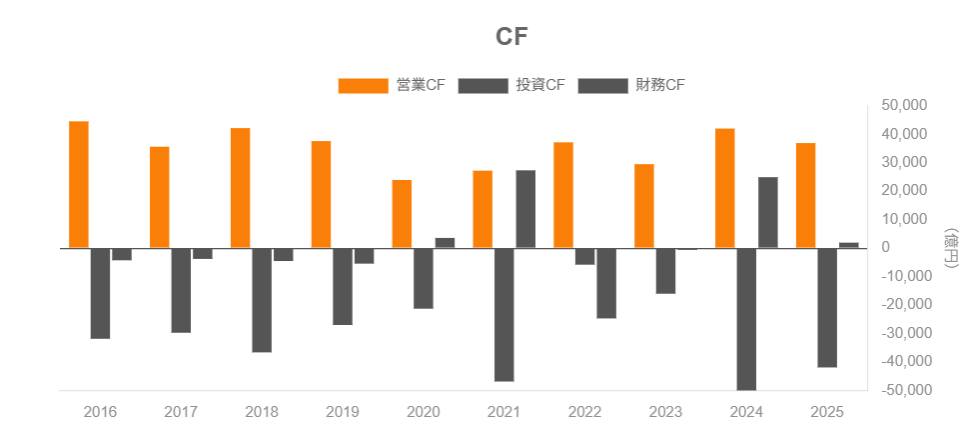

連結ベースでは:

- FY2024:営業CF +4.21兆円、投資CF ▲5.00兆円 → FCFはマイナス(約▲0.8兆円)

- FY2025:営業CF +3.70兆円、投資CF ▲4.19兆円 → FCFはマイナス(約▲0.5兆円)

一方で、「非金融サービス(自動車など)だけ」に切り出すと:

- FY2024非金融サービス

- 営業CF:約6.97兆円

- 投資CF:▲4.35兆円

- → 自動車など本業部分のFCFは大きくプラス

したがって、

→ 「自動車など非金融事業ベースではFCF大幅プラスだが、連結ベースでは金融サービス事業の投融資が重く、FCFはややマイナスになる年もある」

- 非金融サービスだけに切り出すとFCFが潤沢である

- その一部を自社株買い・配当に回している

という点は、中長期投資家にとって重要な安心材料です。

5-4. 財務健全性:有利子負債・自己資本比率・ネットキャッシュ

トヨタ連結の自己資本比率は概ね38%前後で推移しており、総資産約93.6兆円に対して自己資本36.9兆円という強固なバランスシートを維持しています。

ただし、自動車メーカーの場合、金融子会社(オートローン・リース)を含めるかどうかで見え方が大きく変わります。

- 金融子会社を含めると有利子負債は大きく見える

- 一方で、自動車事業単体(金融サービスを除いた製造・販売事業)では、トヨタ・ホンダ・日産の3社合計で約19.2兆円のネットキャッシュポジションとの分析もあり、実態としてはかなり保守的な財務構造です。

ポイント

→ トヨタは、「金融事業込みではレバレッジが効いたバランスシート」だが、「自動車事業だけを見ると実質的に強いネットキャッシュ」という二面性を持っています。

中級者が分析する際は、自動車事業と金融サービス事業を分けて見るクセをつけると理解が進みます。

6.株主還元政策(配当・自社株買い)

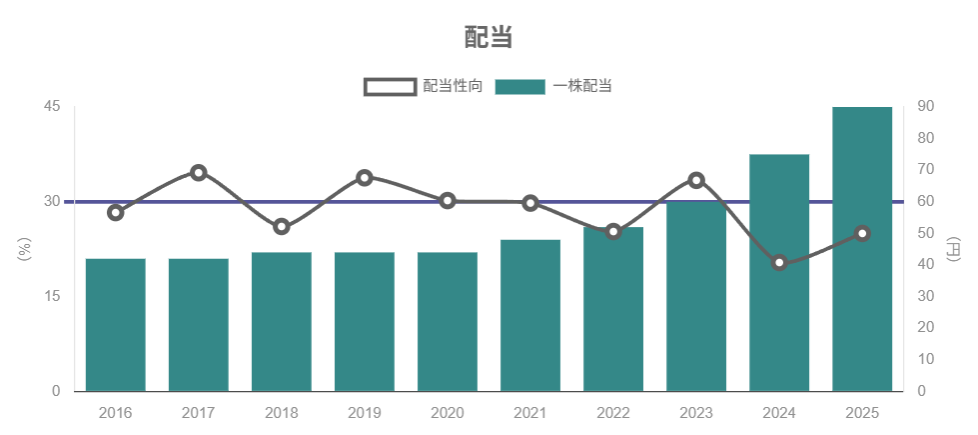

6-1. 配当方針と実績

トヨタは「安定配当+業績に応じた増配」を掲げており、実際に連続増配・高い配当成長率を続けています。

- 2023年度:年間配当 60円(例:中間30円+期末30円)

- 2024年度:年間配当 75円(30円+45円)

- 2025年度:年間配当 90円(40円+50円予定)

足元株価(約3,000円前後)から逆算すると、配当利回りはおおむね3%弱の水準で推移していると考えられます。

6-2. 自社株買い

決算説明資料では、配当だけでなく自社株買いを含めた「トータル・シェアホルダー・リターン(TSR)」の考え方が強調されています。

- 直近数年、トヨタは毎年のように数千億〜1兆円規模の自社株買いを実施

- 取得株式は消却されており、1株あたり利益(EPS)の成長にも寄与

6-3. 中長期投資家から見た魅力度

- 連続増配+高いキャッシュ創出力

- 自社株買いを通じた資本効率の改善(ROE押し上げ)

を考えると、「安定配当+自社株買いで、総還元利回りは実質4〜5%程度」を狙える銘柄と言えます。

中長期投資家にとっては、景気循環やEV競争で業績が揺れても、

- 一定以上の配当は期待しやすい

- 株価調整局面では自社株買いが“下値のクッション”になりやすい

という意味で、ディフェンシブ性のある大型株として位置づけられます。

7.バリュエーション(株価水準の評価)

まず、足元の株価と指標から確認します。

7-1. トヨタ単体の指標

2025年11月時点でのトヨタ株(TSE:7203)はおおむね

- 株価:約3,000円前後

- 時価総額:約40兆円

- PER:8.5〜8.6倍(TTMベース)

- 同業アジア自動車業界平均PER:約18倍

- 同業大手(ホンダ等)平均PER:約10倍

という水準です。

7-2. 日本株全体(TOPIX)との比較

野村アセット等のレポートによると、2025年8月末時点でのTOPIXのPERは約16.4倍、PBRは1.56倍とされています。

これと比較すると、

- トヨタ:PER 8.6倍、PBRもおおむね1.2〜1.5倍レンジ

- TOPIX:PER 16倍台、PBR 1.5倍台

→ トヨタは、日本株全体(TOPIX)に比べても明確に低PERな大型株といえます。

7-3. ホンダ・日産との比較

- ホンダ:PER約10倍、PBR 0.6〜0.8倍

- 日産:PER約8倍、PBR 0.4倍前後

という位置づけで、「高収益・高品質のビジネスに対して、まだディスカウントが残っている」と見るのが妥当でしょう。

7-4. 評価:割安/妥当/割高?

- ROE 15%前後、営業利益率10%前後という高収益性

- 潤沢なFCFとネットキャッシュを背景にした株主還元

- 世界トップシェア+HV中心の安定収益構造

を勘案すると、PER 8〜9倍は「少なくとも大きな割高感はない」むしろ「やや割安〜おおむね妥当寄りの水準」と考えられます。

前提として、

- EV競争激化で利益率が徐々に低下するシナリオ

- それでも営業利益率7〜8%、ROE低10%台は維持

程度を保てるなら、PER 10〜12倍は十分許容されうるレンジであり、現状はそこからディスカウントされている状態と見ることもできます。

8.成長ドライバーと今後の注目ポイント

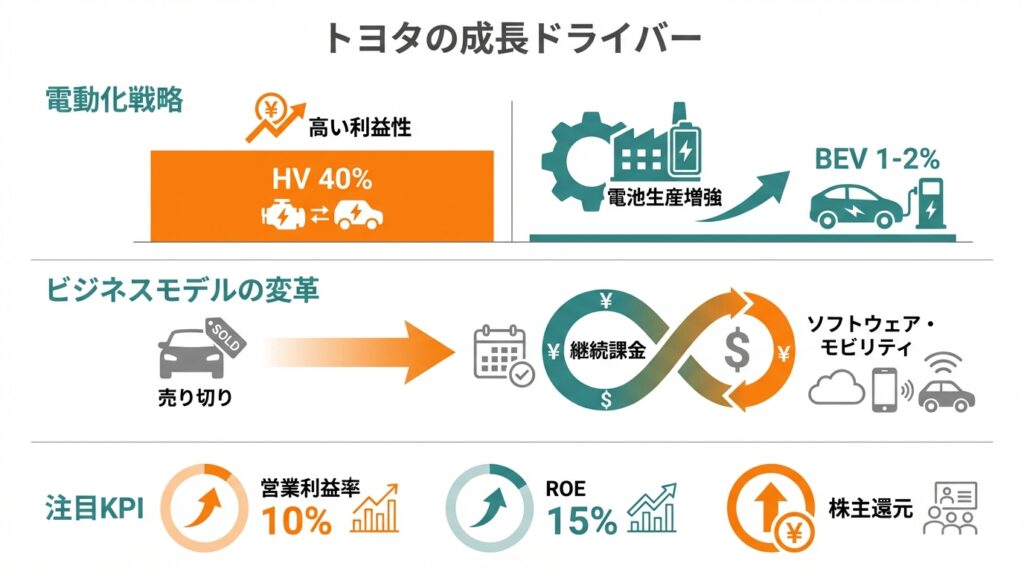

8-1. 電動化戦略(EV・HV)

- トヨタの電動車販売は、現状HVが主役(販売台数の約4割)で、BEVはまだ1〜2%台。

- 一方で、北米・欧州を中心にBEV専業メーカーとの競争が激しく、BEVラインアップ拡充・電池生産能力の増強が進められています。

投資家としての見方

- 短期的には、HV中心の戦略は利益率を維持しやすく、キャッシュ創出力も高い

- 長期的には、各国の規制・補助金次第でBEV比率をどこまで高められるかが鍵

→ 決算を見る際は、

- 「電動車(特にEV+HV)の販売台数」

- 「その中でBEV比率がどの程度まで上がっているか」

をセットで追うと、トヨタの電動化進捗を把握しやすくなります。

8-2. ソフトウェア・モビリティサービス

- コネクテッドカーの普及により、ナビ・通信・ADAS(先進運転支援)などのサブスクリプション収入が増加

- トヨタはMaaSプラットフォーム「e-Palette」など、自動運転・モビリティサービスにも投資しています。

現時点での利益寄与は限定的ですが、「車1台を売って終わり」から「ライフタイムで継続課金」へのモデル転換が進めば、

- 売上の安定性が高まり

- ROIC(投下資本効率)の向上余地

も出てきます。

8-3. 今後チェックしたいKPI

決算・IR資料で、特に見ておきたい指標は以下です。

- 電動車販売台数(特にBEV比率)

- 連結営業利益率(10%前後を維持できるか)

- ROE(2桁維持できるか、15%ラインを目指せるか)

- フリーキャッシュフロー(営業CF − 投資CF)

- 年間配当金・自社株買い額(総還元性向)

これらを「3〜5年のトレンド」で眺めると、単年の景気・為替要因に振り回されにくくなります。

9.主なリスク要因

9-1. 景気減速・需要サイクル

- 世界景気が減速すると、新車販売台数は減少しやすく、営業レバレッジが効いて利益も大きくブレます。

- 特に北米はピックアップ・大型SUVの比率が高く、高採算ですが景気に敏感な市場です。

インパクト

→ 売上減少に加え、値引き拡大・生産調整による固定費負担増で、営業利益率が数ポイント落ちる可能性があります。

9-2. 為替変動(円高)

- トヨタは円安の恩恵を大きく受ける輸出型企業です。

- 2024年度の高収益の一因も、円安による海外利益の円換算押し上げ効果です。

円高シナリオでは、

- 売上はほぼ変わらなくても、営業利益・純利益が数千億〜1兆円単位で削られる可能性がある点に注意が必要です。

9-3. EV競争・技術リスク

- テスラ、中国勢(BYDなど)とのBEV競争が激化

- ソフトウェア・自動運転技術でも、既存IT企業・スタートアップが競合に

EV比率の伸びが想定より遅いと、環境規制面・ブランドイメージ面で逆風となるリスクがあります。

9-4. 地政学・通商政策リスク

- 米国などでの関税政策や、日米欧中の関係悪化は、トヨタの世界販売に直接影響します。

- 最近も米国の関税方針が市場を揺らし、TOPIXや自動車株が大きく動いた事例があります。

リスク顕在化時に見るべき点

- 地域別売上・利益の感応度(特に北米)

- 関税・規制強化によるコスト増が、価格転嫁できるかどうか

- 生産拠点の分散・サプライチェーン再構築の進み具合

10.投資スタンスのまとめ

10-1. 全体評価

本記事の前提(3〜5年程度の中長期・安定配当+緩やかな成長狙い)に立つと、

筆者のスタンスは「やや強気」と整理できます。

10-2. その理由(観点別)

- 業績・財務

- 営業利益率10%前後、ROE 10〜15%台と、世界的に見ても高収益な水準

- 強固なバランスシートと潤沢なFCFにより、景気・EV投資の変動にも耐性がある

- セグメント構造

- 自動車事業が高収益化しており、HVを軸にしたミックス改善が効いている

- 金融サービス事業が安定キャッシュフローを供給し、全体のボラティリティを下げる役割

- 株主還元

- 連続増配+自社株買いの両輪で、総還元性向は高水準

- 3%弱の配当利回り+自社株買いで、実効的な株主リターンが期待しやすい

- バリュエーション

- PER 8〜9倍は、ROE水準や事業の質を踏まえると「やや割安〜妥当」

- TOPIX・アジア自動車業界平均と比べてもディスカウントが残っている

- リスク

- EV競争・為替・景気のリスクはあるものの、バランスシートと収益力を考えると「構造的に致命傷になりにくい」と評価しやすい

10-3. 実際の行動イメージ(例)

- 既に保有している投資家:

- 長期ホールドを基本としつつ、PER 7倍台以下までの調整局面では「買い増し候補」として検討

- 未保有の投資家:

- TOPIXが過熱気味(PER16〜17倍)でも、トヨタがPER 8倍前後、配当利回り3%前後の水準なら、「日本株コア銘柄の一つ」として分散投資の一部に組み入れる、というのが現実的な戦略になりそうです。

11.まとめと注意書き

11-1. 要点の再整理

- トヨタは、世界最大級の自動車メーカーかつ、ROE 10〜15%台の高収益企業であり、HV中心の“量と値上げ”で稼ぐ構造が確立されている。

- 自動車事業+金融サービス事業の組み合わせにより、景気・為替のブレはあっても、潤沢なFCFと堅固なバランスシートを維持している。

- 配当+自社株買いを通じた株主還元姿勢は強く、配当利回り3%弱+自社株買いで総還元利回りはさらに上乗せが期待できる。

- 一方で、EV競争・為替・通商政策・地政学などのリスク要因は大きく、特に円高やEV戦略の遅れは利益・バリュエーションにマイナスのインパクトを与えうる。

- 現状のPER 8〜9倍水準は、事業の質と収益性を踏まえると「やや割安〜妥当」であり、中長期のコア持株候補として検討余地が大きい。

11-2. 注意書き

- 本記事は、公開情報(決算短信・統合報告書・IR資料・ニュースなど)に基づく情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。

- 将来の業績・株価は、多数の不確実な要因(マクロ経済、為替、規制、競争環境等)に左右されます。

- 最終的な投資判断は、読者ご自身の判断と責任において行ってください。