1.はじめに:この記事で分かること

コナミグループ(9766)は、「ゲーム会社」というイメージが強い一方で、アミューズメント、カジノ向けゲーミング機器、スポーツクラブまで幅広い事業を展開する総合エンタテインメント企業です。

本記事では、

- 2020〜2024年度、および2025年3月期・直近決算までの業績・財務

- 4つの事業セグメントの収益性・成長性

- キャッシュフローと株主還元(配当・自社株買い)

- 現在の株価水準(PER・PBR・配当利回り)の位置づけ

を、投資家向けに指標を深掘りしながら整理します。

最終的に、

「3〜5年の中長期で見たとき、どの程度の成長とリスクを織り込んだバリュエーションなのか」

を自分なりに判断できるようになることをゴールとします。

2.企業概要:コナミグループはどんな会社か

2-1. 沿革と現在の4セグメント

コナミは1969年創業、アミューズメント機器・アーケードゲームからスタートし、「グラディウス」「METAL GEAR」「遊☆戯☆王」「ウイニングイレブン(現eFootball)」などのIPを育ててきました。

- デジタルエンタテインメント事業

- モバイル・家庭用ゲーム、カードゲーム、eスポーツなど

- アミューズメント事業

- アーケードゲーム機、メダルゲーム、パチスロ機など

- ゲーミング&システム事業

- カジノ向けスロットマシン、ビデオロト端末、カジノ管理システム

- スポーツ事業

- フィットネスクラブ「コナミスポーツクラブ」、各種スクール、自治体スポーツ施設の運営受託など

2-2. 収益の柱とポートフォリオバランス

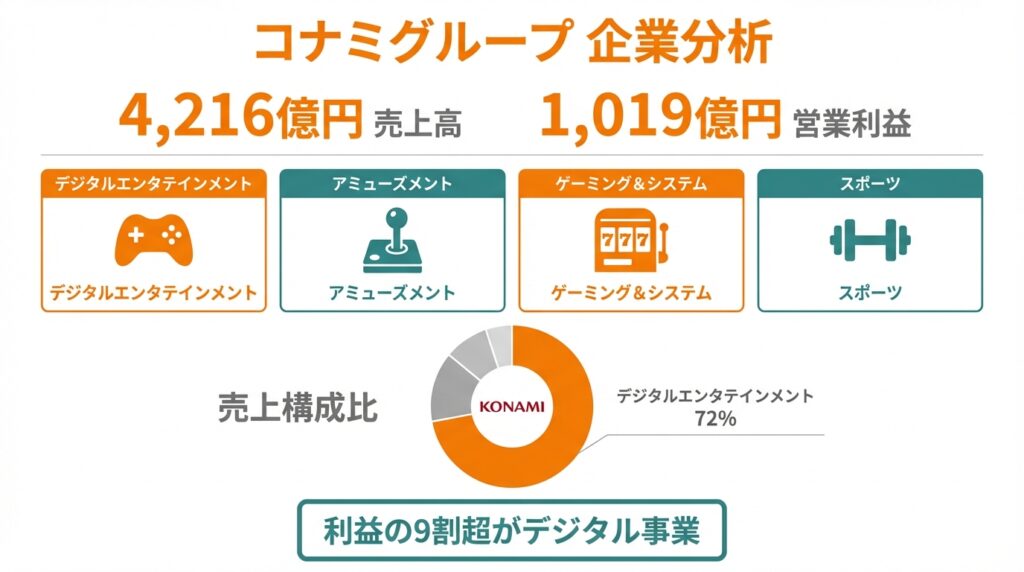

2025年3月期の通期決算では、売上高4,216億円(前年比+17%)、営業利益1,019億円(+27%)と、売上・利益ともに過去最高を更新しています。

セグメント別売上高(単位:億円)は、

- デジタルエンタテインメント:3,052(構成比 約72%)

- アミューズメント:276(同 7%)

- ゲーミング&システム:427(同 10%)

- スポーツ:485(同 11%)

で、売上の約7割がデジタルエンタテインメントです。事業利益ベースでは、

- デジタルエンタテインメント:989億円(事業利益全体の約9割超)

- アミューズメント:59億円

- ゲーミング&システム:74億円

- スポーツ:22億円

と、利益面ではデジタルエンタテインメント偏重がさらに強まっています。

つまりコナミは、

「ゲームIPとデジタル運営が稼ぎ頭であり、残り3事業がポートフォリオとしてリスク分散と補完を担う」

という構造と捉えるのが実態に近いです。

3.業界・競合環境

3-1. デジタルエンタテインメント市場

世界のゲーム市場は、コンソール・PC・モバイルを合わせて長期的には緩やかな成長が続いており、特にモバイルと「F2P+課金」型のタイトルが主流になっています。

※F2P(Free-to-Play):基本プレイ無料

コナミは、以下といった強いIPをライブサービス化して長く運営する戦略を取っています。

- F2P型サッカーゲーム『eFootball™』(旧ウイニングイレブン)

- デジタル・アナログ双方で展開する『遊戯王』

- リメイクを含む『SILENT HILL』『METAL GEAR』といった歴史あるIP

グループ報告書では、eFootballが2025年4月時点で世界累計8.5億ダウンロードを突破したことが強調されており、ダウンロードベースではグローバルトップクラスの規模感です。

投資家目線では、

- 「新作を売り切る」モデルよりも、

- 「既存IPを継続運営して課金・コンテンツ追加・イベントで稼ぐ」モデル

に比重が移っている点が重要です。これは売上・利益の安定性を高める一方、運営力と継続投資力が問われるビジネスとも言えます。

3-2. アミューズメント・ゲーミング市場

アミューズメントは日本中心で、メダルゲームやパチスロ機が主力です。規制変更の影響を受けやすく、筐体導入・入替サイクルの波もあるため、景気と規制の影響を比較的受けやすいセグメントです。

一方、ゲーミング&システムは北米・豪州などカジノ市場向けのビジネスで、規制産業であることから参入障壁は高く、一定の収益安定性が見込める領域です。2025年3月期説明資料では、米イリノイ州向けVLT機器やオクラホマ州のカジノへのシステム導入などが挙げられており、北米での着実な拡大がうかがえます。

3-3. スポーツクラブ業界

スポーツクラブはコロナで大きな打撃を受けた業界ですが、健康志向の高まりやコロナ禍後の需要戻りで回復基調です。ただし、

- 店舗の家賃・人件費といった固定費負担が重い構造

- 競合ジム・24時間ジム・オンラインフィットネスの増加

などから、構造的に高収益を出し続けるのは難しい業態です。

コナミは、

- ピラティススタジオ「Pilates Mirror」など小型店舗

- 自治体のスポーツ施設運営受託(アセットライト)

といった「資産を持たない形」でネットワークを広げる戦略を強調しており、資本効率改善を意識した動きと解釈できます。

3-4. 競合とのポジショニング

バンダイナムコHD(7832)やスクウェア・エニックスHD(9684)と比べると、

- バンナム:玩具・映像・音楽・ライブなどメディアミックスに極めて強い総合IP企業

- スクエニ:RPG・オンラインゲームに強い、高収益なゲーム専業色が強い企業

- コナミ:ゲームに加え、スポーツクラブとゲーミング機器を持つ“やや異色”のポートフォリオ

という違いがあります。

コナミは、ゲームIPの競争力ではやや見劣りする局面もありますが、

- カジノ機器という規制産業向けビジネス

- スポーツというリアルアセットビジネス

を持つことで、景気や規制によるリスクの向きが分散されている点が特徴です。

4.セグメント別分析(事業別の収益性・成長性)

4-1. デジタルエンタテインメント:高成長・高収益の中核

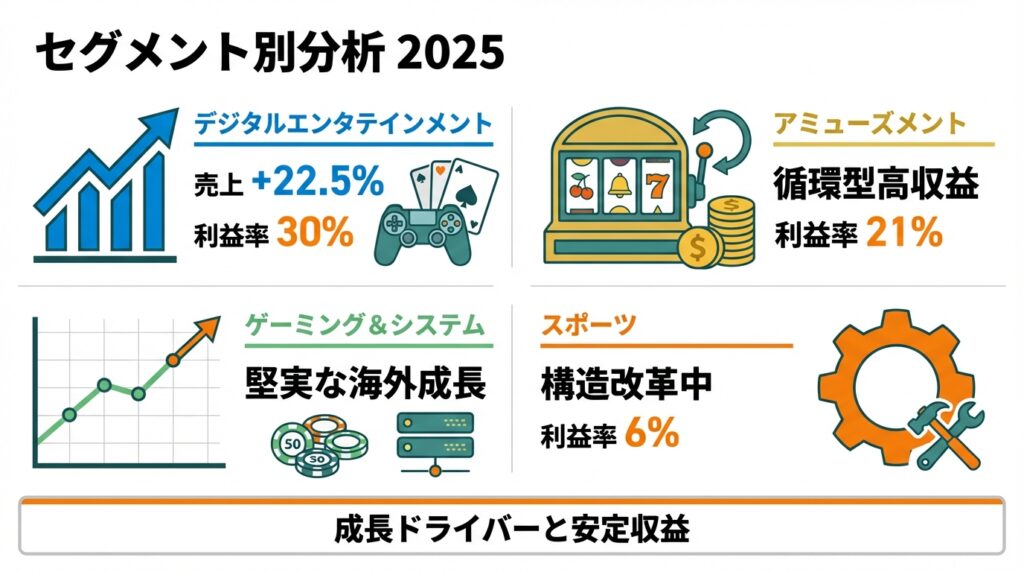

2025年3月期のデジタルエンタテインメント事業は、

- 売上高:2,491億円 → 3,052億円(前年比+22.5%)

- 事業利益:794億円 → 989億円(+24.7%)

- 営業利益率:29% → 30%

とされており、短期的なヒットではなく「既存IPの長期運営」が中心になっている点がポイントです。

主なドライバーは、

- F2P型『eFootball™』のユーザー拡大

- 『遊戯王』のカードゲーム・デジタルゲームの好調

- 『SILENT HILL』などリメイクIPの再活性化

とされており、短期的なヒットではなく「既存IPの長期運営」が中心になっている点がポイントです。

投資家として注目したいのは、

- 売上成長率:20%超

- 営業利益率:30%前後

という「グローバルゲーム企業としても上位クラスのプロフィットゾーン」に入ってきていることです。これだけ高収益な事業がグループ利益の大半を稼いでいる以上、このセグメントの勢いが続くかどうかが投資判断の最重要ポイントになります。

4-2. アミューズメント:景気・規制に左右されやすいが、収益性は改善傾向

アミューズメント事業は、

- 売上高:264億円 → 276億円(+4.6%)

- 事業利益:52億円 → 59億円(+14.5%)

- 営業利益率:20% → 21%

新作アーケード機やパチスロ機のヒットが出れば利益が伸びやすい一方、規制や消費マインドの影響も受けやすく、中長期の安定成長というよりは「循環的に波のある高収益事業」と見るのが妥当です。

4-3. ゲーミング&システム:地味だが堅実な海外成長

ゲーミング&システム事業は、

- 売上高:397億円 → 427億円(+7.4%)

- 事業利益:62億円 → 74億円(+18.4%)

- 営業利益率:16% → 17%

北米のカジノ市場は成熟産業ですが、

- 機器の入替サイクル

- システム更新ニーズ(カジノ管理・分析・ロイヤルティ管理など)

が継続するため、中長期的に“そこそこの成長+高利益率”を期待しやすい事業です。為替の影響を受けやすい点は注意ですが、セグメントとしての質は高いと評価できます。

4-4. スポーツ:収益性はまだ低いが、構造改善の兆し

スポーツ事業は、

- 売上高:476億円 → 485億円(+1.9%)

- 事業利益:23億円 → 22億円(-4.2%)

- 営業利益:20億円 → 28億円(+39%)

- 営業利益率:4% → 6%

と、売上・事業利益は横ばい〜微減ですが、営業利益率は改善しています。

グループ報告書などでは、

- ピラティススタジオ「Pilates Mirror」の拡大

- 自治体スポーツ施設の運営受託

といったアセットライト戦略が繰り返し説明されており、資本集約度を下げつつ収益性を高めようとしていることが読み取れます。

ただし、

- 利益規模はまだ小さい

- 景気・感染症・競合状況の影響を受けやすい

ことから、現時点では「成長ドライバー」ではなく、「中長期でテコ入れ余地のある事業」という位置づけです。

4-5. まとめ:成長ドライバーと安定キャッシュ源

以上を整理すると、

- 成長ドライバー:デジタルエンタテインメント

- 堅実なキャッシュフロー源+分散要素:ゲーミング&システム

- 景気・規制次第のスパイス:アミューズメント

- 構造改善中のリアルビジネス:スポーツ

という構図になります。

投資家としては、

- 「デジタルエンタテインメントの高成長・高利益がどこまで続くか」

- 「他3事業がどこまでベース利益・CFを支えるか」

をセットで見ておくとよいでしょう。

5.業績・財務分析(連結ベース)

5-1. 売上・利益の推移

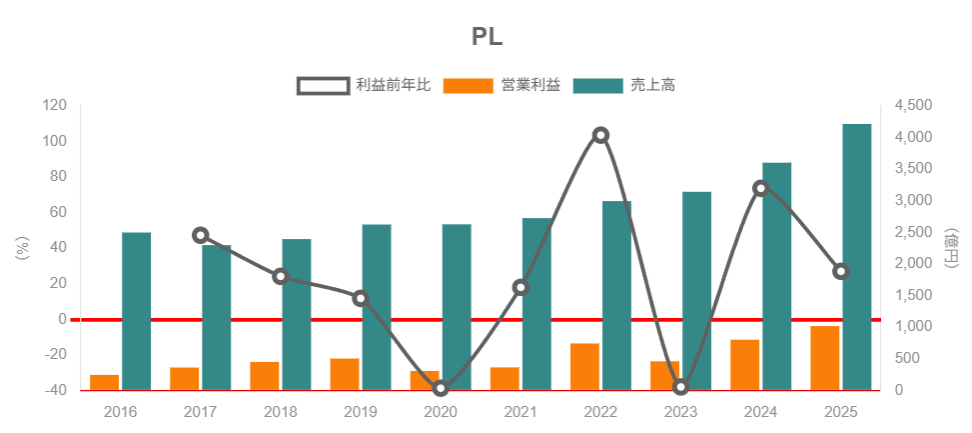

通期の売上高と営業利益の推移(連結、IFRS)は概ね以下の通りです:

- 2020年3月期:売上 2,628億円/営業利益 約310億円

- 2021年3月期:売上 2,727億円/営業利益 約366億円

- 2022年3月期:売上 2,995億円/営業利益 約744億円

- 2023年3月期:売上 3,143億円/営業利益 約462億円

- 2024年3月期:売上 3,603億円/営業利益 約803億円

- 2025年3月期:売上 4,216億円/営業利益 約1,019億円

2022年に一度営業利益が大きく伸びた後、2023年に調整し、2024〜2025年にかけて再度大きく伸びる「山あり谷あり」の形になっています。主因はデジタルエンタテインメントのヒットタイトル・ライブ運営の変動です。

重要なのは、谷を作った2023年でも営業利益率は約15%、2025年には24%台と高水準にあることです。

「利益水準は変動するが、構造的な収益力は上向き」と評価できます。

5-2. ROE・ROA・ROIC:資本効率の水準

- 2020年:7.4%

- 2021年:10.8%

- 2022年:15.8%

- 2023年:9.3%

- 2024年:13.9%

- 2025年:15%前後

と、長期的には10〜15%のレンジで推移しており、2025年は再び15%近辺まで戻しています。ROAも2022年以降は8〜11%程度と、日本企業としては比較的高水準です。

ROEを分解すると、

- 利益率:ゲーム事業の伸長で上昇傾向

- 総資産回転率:0.6〜0.7倍台で安定

- レバレッジ:自己資本比率70%前後と保守的

という構造で、高いROEは主に利益率によって稼いでいることがわかります。IPビジネスらしい「薄い有利子負債+高利益率」の組み合わせです。

ROICの詳細数字は開示資料によりますが、

- 営業利益率20%超

- 有形固定資産よりもソフトウェア・開発資産が多いビジネスモデル

であることを踏まえると、投下資本利益率もかなり高い水準にあると考えられます。

5-3. キャッシュフロー:高い営業CFと積極投資

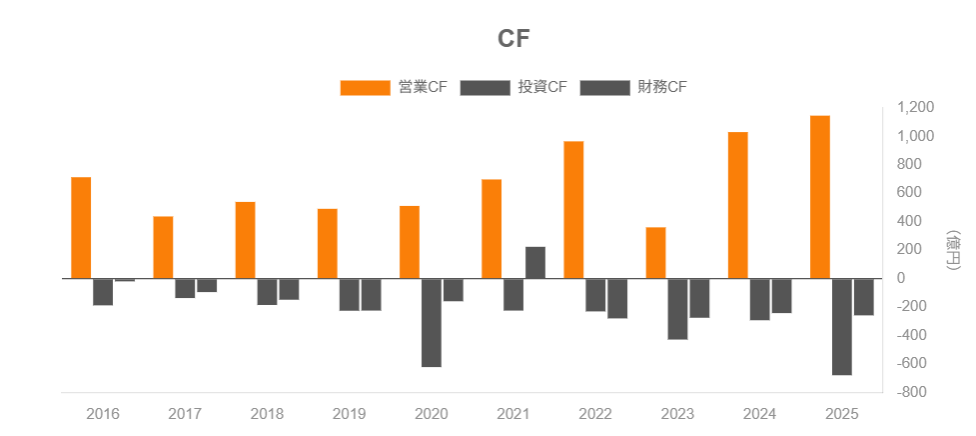

キャッシュフローの推移(単位:百万円)は、

- 2022年3月期:営業CF 96,542/投資CF ▲22,993/FCF 73,549

- 2023年3月期:営業CF 36,098/投資CF ▲42,786/FCF ▲6,688

- 2024年3月期:営業CF 103,061/投資CF ▲29,216/FCF 73,845

- 2025年3月期:営業CF 114,620/投資CF ▲67,885/FCF 46,735

ポイントは、

- 営業CFは概ね1000億円前後と非常に厚い

- 2025年は投資CFが大きくマイナス(新拠点建設などの設備投資増)でFCFがやや縮小

という構図です。

2025年の投資CF増は、東京・有明の新研究開発拠点「コナミクリエイティブフロント東京ベイ」の建設など、将来の開発力強化に向けた大型投資によるものと説明されています。

短期的にはFCFが減る要因ですが、

- 営業CFは11%増で過去最高

- 現金同等物残高は2,942億円まで積み上がり、ネットキャッシュも潤沢

であるため、投資余力は十分にある状態と評価できます。

また、2026年3月期第2四半期時点でも、営業CFは前年同期比で約17%増加しており、足元もキャッシュ創出力は好調です。

5-4. 財務健全性

2025年3月期末の財務状況は、

- 総資産:6,650億円

- 自己資本:4,818億円(自己資本比率72.5%)

- 有利子負債:約600億円弱(うち社債・借入金)

と、自己資本比率70%超・実質ネットキャッシュポジションの非常に健全なバランスシートです。

投資家としては、

「成長投資・配当を続けた上で、なおキャッシュが積み上がる構造か」

を重視しますが、現状のコナミは営業CF>投資CF+配当の年が多く、余力を残した運営が続いていると見てよいでしょう。

6.株主還元政策(配当・自社株買い)

6-1. 配当方針と実績

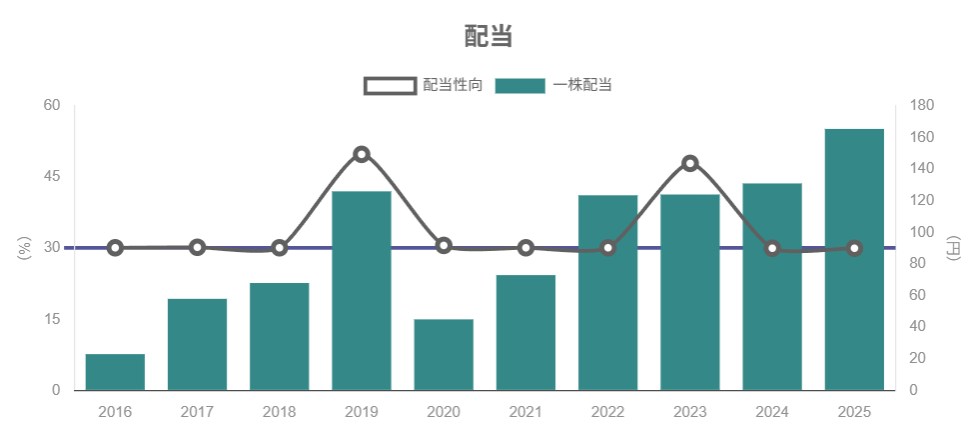

コナミは「連結配当性向30%以上」を基本方針として掲げています。

実際の年間配当(1株あたり)は、

- 2020年:45円

- 2021年:73円

- 2022年:123.5円

- 2023年:124円

- 2024年:131円

- 2025年:165.5円(過去最高)

と、業績に応じて段階的に引き上げてきた実績があります。特に2025年は、増益を背景に前年比+34.5円の大幅増配です。

2026年3月期は、

- 中間配当:83円

- 期末予想:83円

- 年間配当予想:166円

とほぼ横ばいですが、すでに2025年に水準を大きく引き上げていることを踏まえると、

「高い利益を背景に、30%程度の配当性向を維持する」

というスタンスに一貫性があると言えます。

6-2. 自社株買い

財務CFを見る限り、配当支払いが財務キャッシュアウトの大半を占めており、大規模な自社株買いは行っていないか、規模は限定的とみられます。

中長期での還元スタイルとしては、

- 成長投資(開発・設備)を優先しつつ

- 安定的な配当を「ベース」とする

タイプで、「自社株買いで株主還元を強く打ち出す企業」ではない点は理解しておきたいところです。

6-3. 中長期株主から見た魅力度

- 配当性向30%以上

- 業績拡大に応じた増配(2025年は大幅増配)

- ネットキャッシュ・高ROE

といった条件を踏まえると、配当政策としては比較的株主フレンドリーと評価できます。

一方、現行の株価水準では配当利回りが1%未満と低いため、

「インカム目的」ではなく、「成長+再投資」を重視する投資家向けの銘柄

という性格が強いです。

7.バリュエーション(株価水準の評価)

7-1. 現在の指標水準

2025年11月時点で、コナミの株価はおおよそ24,000円台で推移しており、

- PER:約40倍台前半

- PBR:約6〜7倍

- 配当利回り:約0.7%前後

直近1年で株価はほぼ2倍近く上昇しており、好決算と増配を受けて大きく評価が切り上がった形です。

7-2. 他社・市場平均との比較

- バンダイナムコHD(7832):PER 20倍前後、PBR 2〜3倍、配当利回り約2%台前半

- スクウェア・エニックスHD(9684):PER 20倍台前半、PBR 2倍前後、配当利回り1〜2%程度

- 東証プライム指数:PER 約17.6倍、PBR 約1.6倍

と比べると、コナミはPERでもPBRでも明確にプレミアムが乗っている状態です。

7-3. プレミアムの妥当性をどう見るか

プレミアムの根拠として想定されているのは、以下などです。

- デジタルエンタテインメント事業の高成長・高利益率(売上+20%、営業利益率30%)

- IP資産の厚み(eFootball・遊戯王・METAL GEAR・SILENT HILLなど)

- ゲーミング&システム・スポーツなど、多様な収益源・オプション価値

一方で、以下のことから、「永続的に高成長が続く」と見込むのはやや楽観的とも言えます。

目線で整理すると、以下評価になると考えられます。

- 割安:とは言いにくい(市場平均・同業他社と比べて明確に高いマルチプル)

- おおむね妥当〜やや割高:高成長IPビジネスとしてプレミアムを享受している状態

- 今後の成長がコンセンサス通り続けば、現在のマルチプルは許容範囲

- 逆に、成長鈍化やヒットタイトル失速が出ると、マルチプル収縮リスクが大きい

8.成長ドライバーと今後の注目ポイント

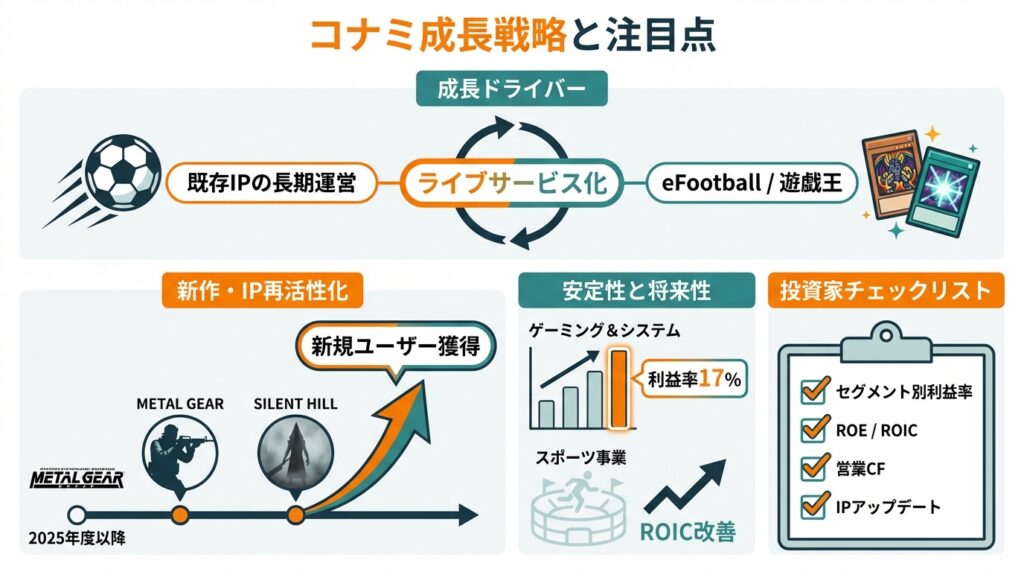

8-1. 既存IPの長期運営とライブサービス化

コナミの成長ドライバーは、何より既存IPの長期運営力です。

- eFootball:世界8.5億ダウンロード超のF2Pサッカーゲーム

- 遊戯王:カードゲーム×デジタル×大会・eスポーツの複合モデル

- SILENT HILL・METAL GEAR:リメイク・新作を通じたIP再活性化

グループ報告書でも、「安定的かつ高い利益率を享受できるライブサービスのビジネスを引き続き拡大」と明言されており、“1本売り切り”から“長期運営”へのシフトが戦略の中核にあります。

投資家としては、以下を決算説明資料などでチェックしておくと、「数字の裏側」でIPの健康状態をつかみやすくなります。

- MAU・課金ユーザー数・ARPUなどの運営KPI

- アップデート頻度・イベント施策

8-2. 新作・新ビジネスモデルのポテンシャル

2025年度以降のラインアップには、以下など、既存IPのリブート作品が多く含まれています。

- 『METAL GEAR SOLID Δ: SNAKE EATER』

- 『SILENT HILL f』『SILENT HILL: Townfall』

- 過去作リマスター・コレクション各種

これらが、以下によって、中長期の売上寄与が大きく変わってきます。

- どの程度新規ユーザーを獲得できるか

- どこまでライブサービスやDLC・追加コンテンツに接続できるか

また、サブスク・クラウド・eスポーツ・Web3といった新しいモデルについては、現状「明確に業績に効いている」とまでは言えませんが、IPの露出・ファンコミュニティの強化につながる施策として注目する価値があります。

8-3. ゲーミング&システム・スポーツの安定性とオプション価値

ゲーミング&システムは、下記性質から、長期的に安定したキャッシュフロー源になる可能性があります。

- 高利益率(営業利益率17%)

- 参入障壁の高い規制市場

スポーツ事業は現状の利益水準こそ小さいものの、

- アセットライト戦略に成功すればROIC改善の余地

- 健康志向・スポーツ需要の構造的な追い風

があり、「今は足を引っ張り気味だが、中長期ではオプション価値を持つ」事業と見ることもできます。

8-4. 投資家が今後チェックしたいKPI

投資家が決算でチェックしたいポイントを整理すると:

- セグメント別売上・事業利益・利益率

- 特にデジタルエンタテインメントの成長率と利益率

- ROE・ROIC

- 高い利益率が続いているか、過度な投資で効率が落ちていないか

- 営業CF・FCF

- 営業CFが安定して増えているか、投資CFとのバランスはどうか

- タイトル別・IP別トピック

- eFootball・遊戯王・大型IPのアップデートや新作の評価

- スポーツ事業の黒字維持・利益率改善の進捗

あたりが実務的なチェックリストになります。

9.主なリスク要因

9-1. ヒットタイトル偏重・開発リスク

デジタルエンタテインメントは、以下によって業績が大きくブレるビジネスです。

- ヒットタイトルの有無

- ライブ運営の成功/失敗

実際、2022年の高収益のあと、2023年に利益が落ち込んだのは、タイトルミックスの変化や運営状況の影響が大きかったとみられます。

2024〜2025年の好調も特定IPに業績が偏っている側面があるため、

- 新作が滑る

- 競合タイトルへユーザーが流出する

2024〜2025年の好調も特定IPに業績が偏っている側面があるため、

- 新作が滑る

- 競合タイトルへユーザーが流出する

といった事態が起こると、マルチプル収縮と合わせて株価の下落余地も大きくなりうる点には注意が必要です。

9-2. 規制リスク

- ギャンブル・カジノ規制

- ゲームに対する時間制限・課金規制

- 健康関連規制(スポーツクラブの運営基準など)

など、コナミの事業は複数の規制リスクにさらされています。

今のところ日本では極端なゲーム規制は想定しにくいものの、

- 海外でのルートボックス規制

- カジノ税制・遊技機規制の変更

などが起こると、ゲーミング&システムやアミューズメントに影響が出る可能性があります。

9-3. 景気・為替・海外リスク

- アミューズメント・スポーツは消費マインドの影響を受けやすい

- ゲーミング&システムは主に米ドル建てで、為替の影響を受けやすい

- 海外比率が高まるほど、政治・規制・地政学リスクの影響も増す

といった点も、中長期投資家としては意識しておきたいポイントです。

9-4. バリュエーションリスク

現在のPER40倍台・PBR6〜7倍という水準は、

高ROE・高利益成長を前提にしたプレミアムバリュエーションと言えます。

この前提が崩れた場合、「業績は悪くないが期待値ほどではない」

というだけでも、株価調整局面ではマルチプル収縮が起こりやすい点は、投資家にとって重要なリスクシナリオです。

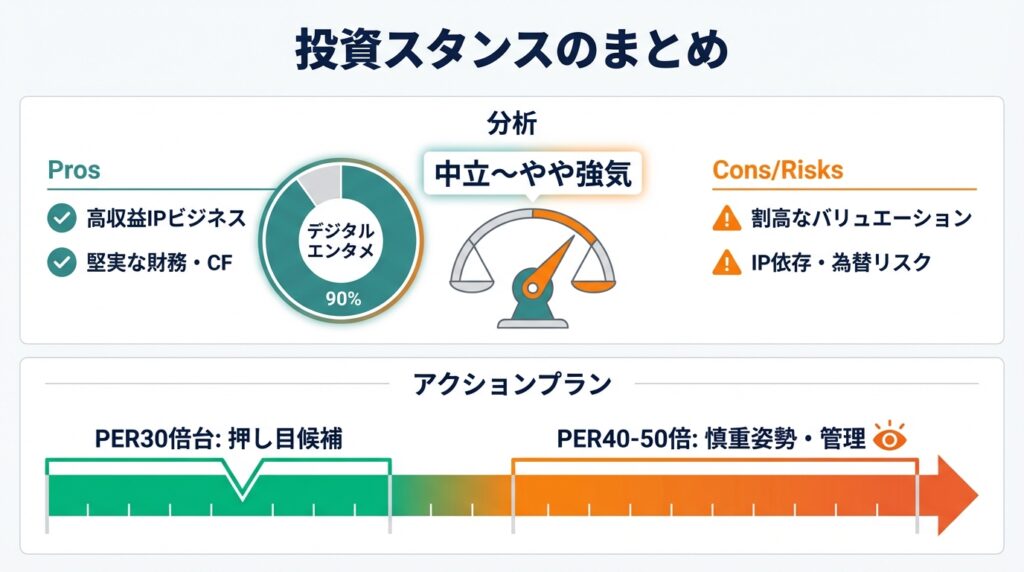

10.投資スタンスのまとめ

10-1. スタンス:中立〜やや強気

- 事業ポートフォリオ:

- デジタルエンタテインメントは世界水準の高収益

- ゲーミング&システム・スポーツが分散要素として機能

- セグメント別収益性:

- 利益の9割超をデジタルエンタテインメントが稼ぐ一方、他セグメントも黒字で貢献

- キャッシュフローと株主還元:

- 営業CFは厚く、配当性向30%以上で増配傾向

- 新拠点建設など大型投資もCFの範囲内で実施

- バリュエーション:

- PER・PBRともに同業・市場平均を大きく上回るプレミアム水準

- リスク許容度:

- IP依存・タイトル偏重・規制・為替といったリスク要因

以上を総合すると、

「高収益IPビジネス+堅実な財務・CF」という質の高さは評価できるが、株価にはかなりの期待が織り込まれている」

という状況であり、「中立〜やや強気」程度のスタンスが妥当と考えられます。

10-2. 価格帯ごとの行動イメージ(あくまで一例)

- PER30倍台前半まで下がる水準(例:ROE15%前後前提でPBR4〜5倍程度)

- 中長期投資家にとっての押し目候補ゾーンとして検討余地

- 現状〜さらに上方(PER40〜50倍、PBR7倍超)

- 既存ホルダーは、

業績とタイトルパイプラインの進捗を注視しつつポジションサイズ管理を意識 - 新規で入る場合は、

成長シナリオがどこまで織り込まれているかを慎重に見極めたいゾーン

- 既存ホルダーは、

11.まとめと注意書き

- コナミは4事業を持つが、売上の約7割・利益の9割超をデジタルエンタテインメントが稼ぐゲームIP企業である。

- 2020〜2025年にかけて売上・利益は大きく伸び、ROEは概ね10〜15%、営業利益率は20%超の高収益体質にある。

- 営業CFは厚く、FCFも概ねプラスを維持しつつ、新研究開発拠点など将来の成長に向けた投資を拡大している。

- 配当は「配当性向30%以上」を掲げ、業績拡大とともに増配しているが、利回りは1%未満であり、成長+再投資重視の投資家向けの銘柄である。

- 株価はここ1〜2年で大きく上昇し、PER・PBRともに同業・市場平均を上回るプレミアム水準で取引されており、成長鈍化時のマルチプル収縮リスクには留意が必要である。

注意書き

- 本記事は、公開されている決算短信・有価証券報告書・IR資料等をもとに、個人投資家向けに整理した情報提供記事です。

- 特定銘柄の売買を推奨するものではなく、将来の株価上昇や配当を保証するものでもありません。

- 実際の投資判断にあたっては、最新の開示資料・株価動向・ご自身のリスク許容度を踏まえ、読者ご自身の責任において行ってください。