1.はじめに:この記事で分かること

MonotaRO(3064)は、「工場・現場向けMRO(間接資材)のネット通販」という、少しイメージしづらい領域で高成長を続けてきた銘柄です。売上・利益ともに上場以来一貫して拡大し、2024年12月期も過去最高を更新しました。

一方で、株価は常に高いバリュエーション(PER30倍台〜)で取引されており、「成長株としてどこまで許容できるのか」を悩む投資家も多いと思います。

この記事では、以下を整理し、「高成長×高バリュエーション銘柄をどう評価するか」という視点を持てるようになることを目的とします。

- MonotaROのビジネスモデルと業界の構造

- 2019〜2024年頃までの業績・財務指標の推移

- ROE・ROIC・FCFなど投下資本効率の評価

- 株主還元と成長投資のバランス

- 足元の株価水準(PER・PBR・EV/EBITDA)の妥当性

- 今後の成長ドライバーとチェックすべきKPI

2.企業概要:何をしている会社か

2-1.何を売っているか

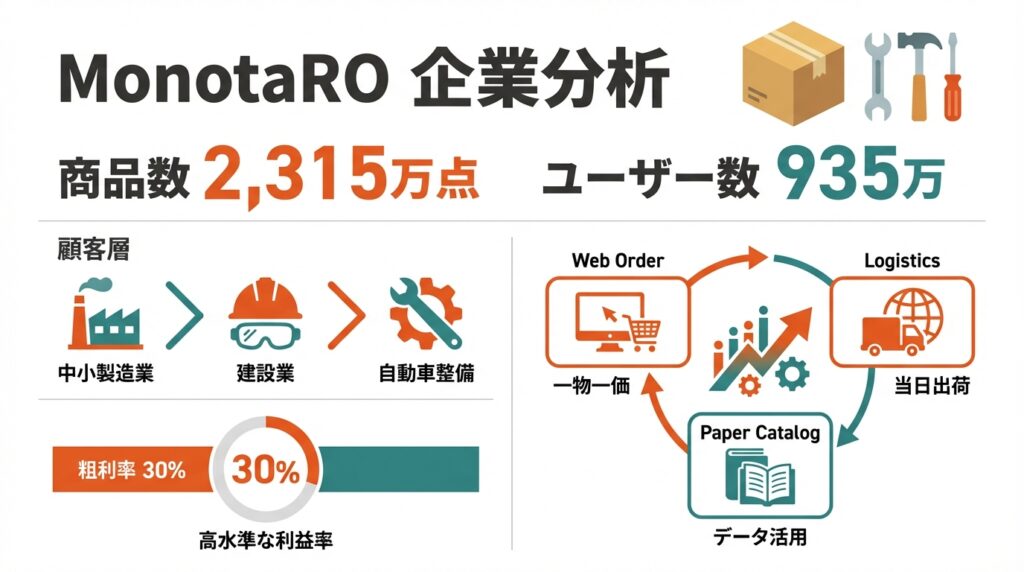

MonotaROは、切削工具・研磨材・作業工具・安全保護具・工事用品・自動車関連用品・清掃用品・オフィス用品など、工場や工事現場、店舗・オフィスで使われる「間接資材(MRO)」をネット通販で販売しています。

2024年時点で取り扱い商品数は約2,315万点、2024年3月末の登録ユーザー数は約935万とされています。

最終製品の材料や部品ではなく、「現場で消費されるあらゆるモノ」を幅広くカバーしているのが特徴です。

2-2.顧客層

主な顧客は、以下といった「事業者全般」であり、個人向けECとは異なるBtoB色の強いビジネスです。

- 中小製造業

- 建設・工事業者

- 自動車整備工場

- 小売・飲食・医療・介護・教育などサービス業

2-3.ビジネスモデルの要点

ビジネスモデルを投資家目線で分解すると、

- 会員制EC+紙カタログ

- Web・アプリで検索・注文、紙カタログは「購買リストの想起」と「現場への浸透」ツール。

- 一物一価・明朗価格

- 伝統的な見積もり交渉型と異なり、オンラインで誰でも同じ価格で購入できる。

- データドリブンなマーケティング

- 顧客・購買データからレコメンドやDM、Web広告を高度化し、購入頻度と単価を押し上げる。

- 在庫+物流への先行投資

粗利はおおむね29〜30%台と、大規模小売業の平均よりやや高めの水準を維持しており、在庫リスクを取りつつもスケールメリットで利益を稼ぐモデルといえます。

3.業界・競合環境

3-1.MRO・間接資材市場の特徴

日本のMRO(間接資材)市場規模は約10兆円と言われ、その多くは依然として商社・専門卸・ホームセンター等のオフラインチャネルで取引されています。

MonotaROの2023年12月期の連結売上高は約2,542億円で、市場シェアは約2.5%程度とされます。

すなわち、自社は高成長しているが、市場全体から見ればまだ「ニッチ」というポジションで、EC化の伸びしろが残っていると解釈できます。

3-2.既存卸・ホームセンターとの違い

従来のMRO調達は、

- 営業担当に見積もり依頼

- 価格交渉

- 納期調整

以下プロセスが必要で、時間コストと中間マージンが大きいのが難点でした。

MonotaROはこれを、

- Web検索 → 即時発注 → 翌日配送

- 明朗価格・小口対応

へ置き換えることで、「現場の時間価値」を提供していると説明しています。

3-3.競合とのポジショニング

同じBtoB通販・MRO周辺では、

- アスクル(2678):オフィス用品ECからスタートし、工場向けも扱うが、全体としてはオフィス寄り。

- トラスコ中山(9830):卸売業であり、自社在庫+全国の販売店ネットワークが強み。

MonotaROにも商品供給している立場。 - Amazon Business等:グローバルプレーヤーによる法人向けEC。

MonotaROの特徴は、

- 「現場・工場用」に特化した商品構成

- 自社で在庫を持ち、ECでロングテール商材を供給

- 顧客データ・購買データの蓄積とアルゴリズム

という点で、汎用EC(楽天・Amazon)とも、卸売中心のトラスコとも異なる立ち位置にあります。

4.セグメント別分析(事業別・地域別の収益性・成長性)

MonotaROは連結決算上、事業セグメントを細かく分けていませんが、実務的には以下のような区分で見ると理解しやすくなります。

- 国内中小向けEC(monotaro.com等)

- エンタープライズ(大企業向け購買システム連携)

- 海外事業(韓国・インドネシア・中国・インドなど)

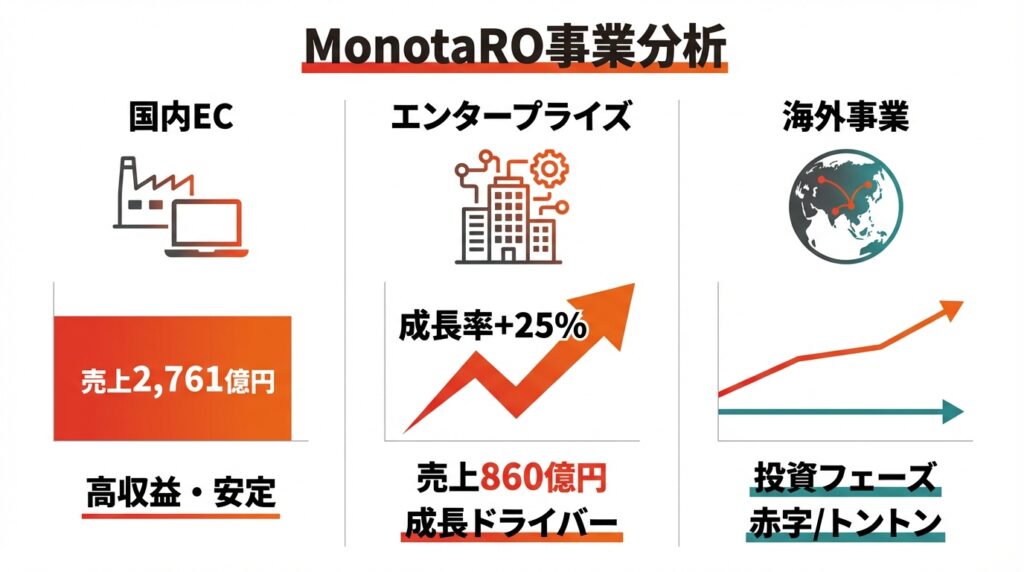

4-1.国内EC:高い収益性だが成長率はやや鈍化傾向

2024年12月期の日本国内(単体)売上高は2,761億円(前期比+13.9%)と、依然として2桁成長を維持しています。

- 粗利率は約30%前後

- 営業利益率も12〜13%台

一方で、売上成長率は2010年代の20%超から、最近は10〜15%程度へと緩やかに低下してきています。市場浸透が進み、「早期成長フェーズ」から「安定高成長フェーズ」へ移行しつつあると見るのが妥当でしょう。

4-2.エンタープライズ事業:成長ドライバー

2024年12月期の単体売上のうち、エンタープライズ事業(大企業向け購買システムとの連携販売)が占める比率は約31.2%、売上高は860億円超とされています(前年比+25%前後)

- 大企業の間接材購買システムとAPI/EDI連携

- 社内の承認フローに組み込み、従業員がモノタロウの商品を簡単に発注

という形で顧客の購買プロセスに深く入り込んでおり、一度導入されると解約されにくい粘着性の高いビジネスです。

成長率も国内EC全体より高く、今後の売上拡大の中核ドライバーと見てよいでしょう。

4-3.海外事業:売上は拡大中だが、まだ利益貢献は限定的

韓国(NAVIMRO)、インドネシア、中国、インドなど、海外でも現地ECサイトを展開しています。2024年時点で、

- 売上は前年から着実に増加

- しかし営業利益は赤字またはトントン

という状況が続いており、現時点では成長投資フェーズと位置づけられます。

中長期的には、

- 日本で構築した「データ+在庫+物流+システム」のモデルを輸出

- ローカルのMRO市場でもEC化の波に乗る

ポテンシャルはありますが、採算が安定するまでには時間がかかる可能性が高く、「オプション価値」として位置づけるのが無難です。

5.業績・財務分析(連結ベースの“数字の読み解き”)

5-1.売上・営業利益の5年推移とCAGR

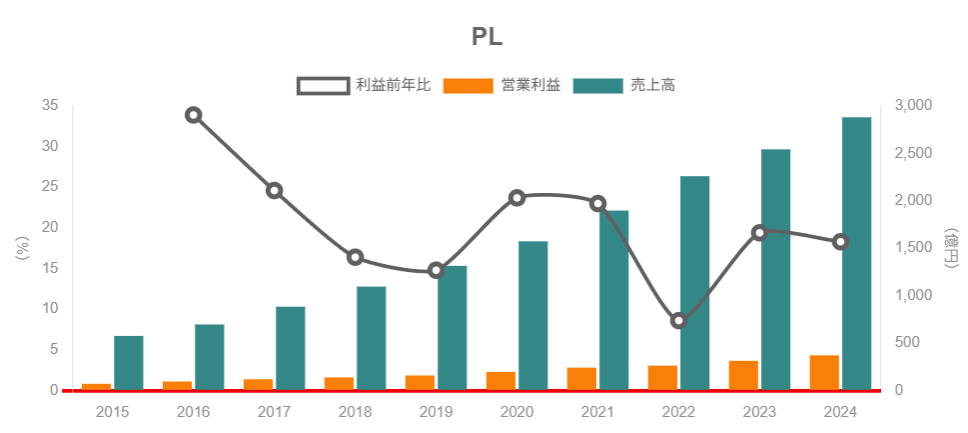

連結売上高推移(単位:百万円)は、

- 2019年:131,463

- 2020年:157,337(+19.7%)

- 2021年:189,731(+20.6%)

- 2022年:225,970(+19.1%)

- 2023年:254,286(+12.5%)

- 2024年:288,119(+13.3%)

2019→2024の5年間で売上は約2.2倍(CAGR約17%)と、管理側が掲げる「売上成長15%以上」という目標を上回るペースで拡大してきました。

営業利益は、

- 2022年:26,213百万円

- 2023年:31,309百万円

- 2024年:37,066百万円

と3年で約1.4倍。営業利益率も、2022年11.6% → 2023年12.3% → 2024年12.9%と改善しています。

ポイント

- コロナ禍後も成長率は2桁を維持

- 営業利益率も20%成長銘柄としては高水準で安定

→ 「高成長×高利益率」という組み合わせが、プレミアムバリュエーションの前提になっています。

5-2.粗利率・販管費率から見るビジネスモデルの「強さ」

主な収益性指標(連結)は、

- 売上総利益率:2020年28.4% → 2023年29.9% → 2024年29.3%

- 営業利益率:2020年12.5% → 2022年11.6% → 2024年12.9%

と、おおむね粗利約30%・営業利益率12〜13%のレンジに収まっています。

粗利率が安定している背景には、

- 幅広いSKUと在庫を持つことで、価格競争に陥りにくいロングテール商材が多い

- PB(プライベートブランド)商品の拡大により、マージンを確保しやすい

といった要因があると考えられます。

販管費率は物流投資・人件費の影響でやや高止まりしますが、売上規模の拡大とともに固定費レバレッジが効き、営業利益率が改善している構造です

5-3.ROE・ROA・ROIC:投下資本効率の水準

直近の資本効率指標(2023・2024年)は、

- ROE:2023年27.52%、2024年27.71%

- ROA:2023年18.17%、2024年19.27%

- 総資産回転率:約2.1回(2023・2024年)

さらにオルタナティブデータベースでは、ROIC約24.5%との試算が示されています。

→ 自己資本コスト(仮に8〜10%と仮定)を大きく上回る高ROICビジネスであり、

- 在庫・物流センターへの投資

- システム開発・マーケティング投資

に資本を投じても、十分高いリターンを得ていると解釈できます。

成長投資フェーズの企業ではROE・ROICが一時的に低下することが多いですが、MonotaROは成長と資本効率を両立できている点が特徴です。

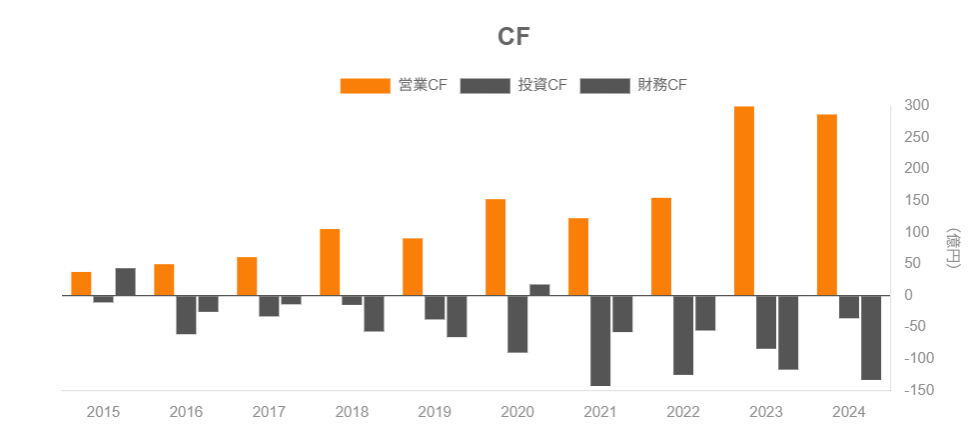

5-4.キャッシュフローと設備投資

CF推移(連結・百万円)を見ると、

- 2022年:営業CF 15,483/投資CF -12,535/フリーCF 2,948

- 2023年:営業CF 29,932/投資CF -8,401/フリーCF 21,531

- 2024年:営業CF 28,662/投資CF -3,582/フリーCF 25,080

物流センターやシステムへの先行投資を継続しつつも、

- 営業CFは営業利益を上回る水準

- 投資CFは年によって増減するが、近年は規模が一巡しつつある

- フリーCFははっきりとプラスに転じ、右肩上がり

という構図です。

成長企業でFCFが長くマイナスのケースと異なり、MonotaROは成長投資を続けながら株主還元の原資も確保できる段階に入っていると言えます。

5-5.財務健全性と投資余力

財務指標(連結)は、

- 自己資本比率:2022年64.5% → 2024年71.5%

- 有利子負債倍率:2022年0.14倍 → 2024年0.01倍とほぼ無借金

- 総資産:2022年1,117億円 → 2024年1,450億円

投資家目線では、

- 追加のディストリビューションセンター投資

- システム・海外への投資

を行っても、バランスシートの制約は小さいと評価できます。

6.株主還元政策(配当・自社株買い・成長投資とのバランス)

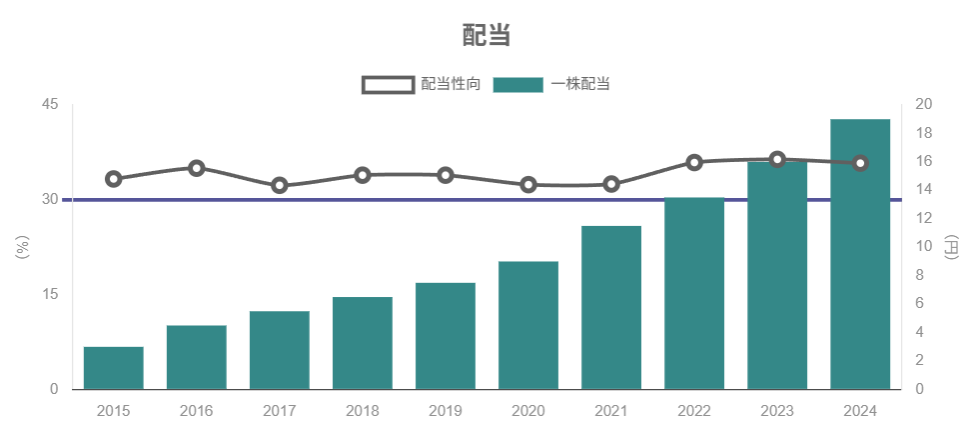

6-1.配当方針と実績

MonotaROは、

「安定的かつ継続的に連結業績の成長に見合った成果の配分」を基本方針とし、次期以降は当期純利益に対する配当性向50%以上を目安とする

1株当たり年間配当金の推移は、

- 2021年:11.5円

- 2022年:13.5円

- 2023年:16.0円

- 2024年:19.0円

- 2025年計画:31.0円

足元株価水準(2,200円前後)では、配当利回りは約1.4%と決して高くありませんが、

- EPS成長 + 配当性向の引き上げ

により、「配当成長株」としての側面が徐々に強まっている点は押さえておくべきです。

6-2.自社株買い

2024年には、

- 3月決議:59,200株、総額約1.3億円

- 8月決議:14,100株、総額約4,230万円

と、規模としては小さいものの自社株買いも実施しています。

基本スタンスとしては、

- 成長投資(物流・システム・海外)を優先

- 投資機会が限定的な場合には、自社株買いも選択肢

というバランスで、典型的な「高ROE成長企業」の資本政策と言えます。

6-3.投資家目線での評価

- 配当利回りは1%台と物足りない

- ただしROE27〜28%、ROIC24%前後の高収益ビジネスである以上、内部留保を成長投資に回す合理性は高い

- 配当性向50%以上への引き上げは、株主還元へのコミットメント強化と評価できる

「インカム重視の高配当株」ではなく、キャピタルゲイン+中長期の配当成長を狙う銘柄として位置づけるのが現実的です。

7.バリュエーション(株価水準の評価)

7-1.足元のバリュエーション指標

2025年11月時点(株価約2,200円)の予想指標は概ね、以下とされています。

- PER(予):約36倍

- PBR(実):約10倍

- ROE:27.7%

- ROIC:24.5%

- EV/EBITDA:約25倍

- 配当利回り:約1.4%

ざっくりまとめると

「ROE 27〜28%×ROIC 24%×売上成長15%前後」という超高収益ビジネスに対して、PER30倍半ば・EV/EBITDA25倍程度のプレミアムが乗っている

という状態です。

7-2.同業他社・指数との比較

同じBtoB通販・MRO周辺の主要銘柄と比べると、

- アスクル:PER十数倍、PBR1〜2倍台、配当利回り2%前後

- トラスコ中山:PER10〜20倍台、PBR2倍前後、配当利回り2%前後

とされており、MonotaROのPER・PBRともに明らかに一段高い水準です。

指数ベースで見ても、

- TOPIXや東証グロース指数の平均PER(十数倍)

に対し、MonotaROは2倍以上のマルチプルを許容されていると整理できます。

7-3.プレミアムの根拠と持続性

このプレミアムが許容されている背景は、

- 10年以上にわたる売上CAGR20%前後の実績

- 粗利率約30%、営業利益率約13%前後という高い収益性

- ROE・ROICが20%台後半〜中盤を安定的に維持

- 市場シェアはまだ数%で、「長期的な成長余地」がある

といった点にあります。

投資家として重要なのは、

今後3〜5年も、売上15%前後・EPS20%前後の成長と高ROICが維持できるか?

という前提が崩れないかどうかです。

7-4.数字を根拠とした一歩踏み込んだ評価

簡易的に、

- EPS成長率:20%

- 必要リターン:8〜9%

- 長期ROE:25%

といった前提を置くと、PER30〜40倍レンジは理論的にも許容され得る水準です。

一方、

- 成長率が10%程度に低下

- ROICが20%を割り込む

- Overseas事業の赤字拡大でマージンが圧迫

といった展開になると、PERは20倍台までのバリュエーションの切り下げが起こり得る点には注意が必要です。

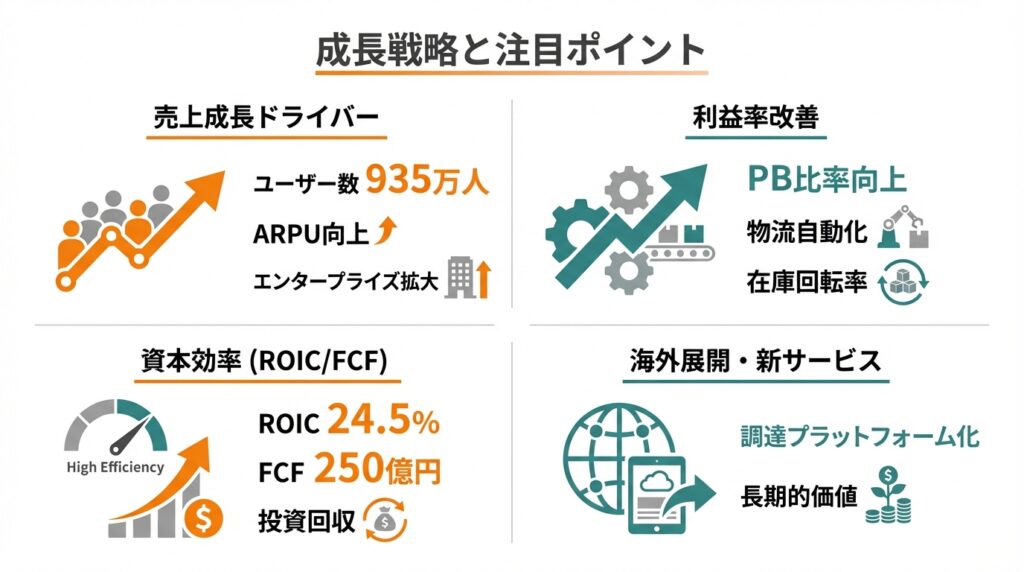

8.成長ドライバーと今後の注目ポイント

8-1.売上成長ドライバー

- 登録ユーザー数の増加

- 2023年度末の登録ユーザー数は約935万。今後も新規開拓余地は大きい。

- 1顧客あたり売上(ARPU)の伸び

- クロスセル・アップセル、PB商品の提案で平均購入単価を引き上げる。

- 購入頻度(リピート率)の向上

- 消耗品中心のため、リピート性は高い。データに基づくリマインドや定期発注機能が効く。

- エンタープライズ事業の拡大

- 大企業の購買システムに組み込まれることで、継続的な発注ボリュームを確保。売上成長率も高い。

8-2.利益率改善ドライバー

- PB(プライベートブランド)比率の向上

- PBは仕入れマージンより高い粗利を確保できる。カテゴリによってはPB比率が2〜3割まで高まっているとされる。

- 物流センターの自動化・スケールメリット

- 追加のD/C投資により、1件あたりの出荷コストを低減。

- 在庫回転率の向上

- SKU拡大と需要予測アルゴリズムにより、「在庫切れを抑えつつ在庫回転を高める」ことが利益率改善に直結。

- マーケティング効率の改善

- デジタル広告・DMのROI管理を徹底し、獲得単価を抑えながらLTVを高める。

8-3.ROIC・FCFの観点で見る投資回収

- 2024年時点でROIC約24.5%、FCF約250億円と、高い資本効率とキャッシュ創出力を既に実現。

- 今後の物流・システム投資は、既存D/Cの増強や海外への展開が中心となるため、初期フェーズよりも投下資本効率は高まりやすいと考えられます。

投資家としては、以下をセットで観察し、資本配分の巧拙をチェックすることが重要です。

- 大型設備投資の発表 → その後数年の売上・営業利益・ROIC・FCFの推移

8-4.海外展開・新サービス

- 韓国・インドネシア・中国・インドなどの海外事業は、現状赤字〜横ばいだが、長期的なオプション価値として注視。

- 新サービス(SaaS的な購買管理機能、分析ツール)などで、単なる物販から「調達プラットフォーム」への進化が実現できるかも注目ポイントです。

9.主なリスク要因

9-1.競合激化・価格競争リスク

- Amazon Businessや既存商社・ホームセンターがオンラインを強化

- メーカー直販の増加

により、価格競争やロジスティクス競争が激化する可能性があります。

その場合、

- 粗利率の低下

- プロモーション費の増加

を通じて、営業利益率が圧迫され、プレミアムバリュエーションの根拠が弱まるリスクがあります。

9-2.物流コスト・人件費の上昇、倉庫投資負担

- 賃金上昇・人手不足・配送単価の上昇

- 新規D/C建設や自動化設備の増設投資

により、物流コストが構造的に上昇する可能性があります。

これに対しては、

- 出荷効率の改善

- PB比率の引き上げ

- 価格転嫁

がどこまで通用するかが鍵です。

9-3.景気後退・製造業の設備投資減少

顧客の多くは製造業・建設業であり、

- 設備投資減少

- 稼働率低下

が続くと、消耗品・間接資材の需要も鈍化します。

ただし、防護具・消耗品など景気に左右されにくい領域も多く、完全な景気敏感株とは言い切れません。

9-4.システム障害・サイバーリスク

- ECサイトのシステム障害

- サイバー攻撃によるサービス停止・個人情報流出

が発生した場合、

- 短期的な売上減少

- 顧客信頼の毀損

- 賠償・セキュリティ対策費用

など、収益とバリュエーションの双方にマイナス影響が出る可能性があります。

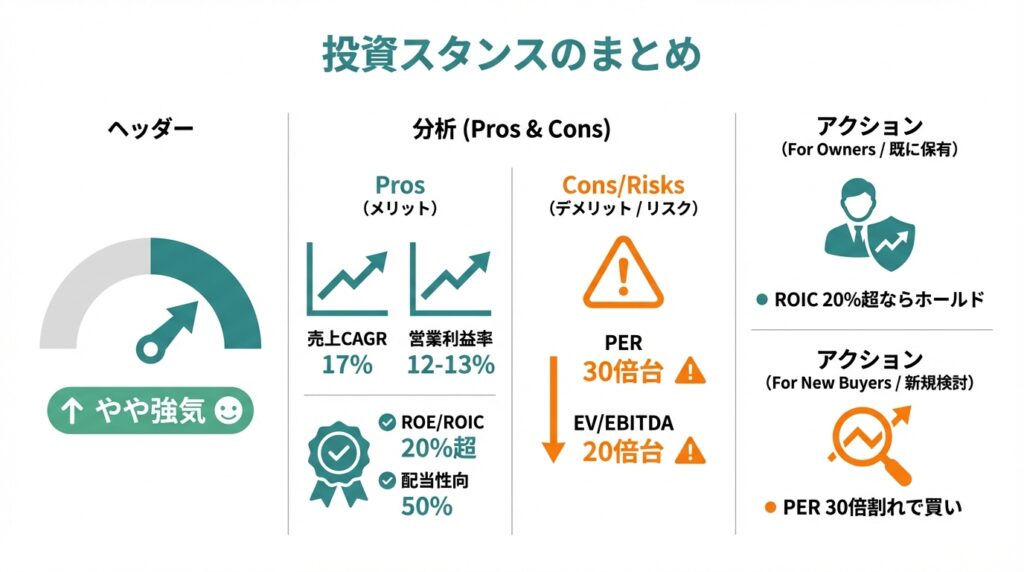

10.投資スタンスのまとめ

ここまでの分析をもとに、以下観点から総合評価すると、

現状のスタンスは「やや強気」が妥当と考えられます。

- 成長率

- 収益性

- 投下資本効率

- バリュエーション

- 株主還元

- リスク

10-1.理由(ポイント)

- 売上・利益ともに高成長が続いている

- 2019〜2024年の売上CAGRは約17%、営業利益率も12〜13%で安定。

- ROE・ROICともに20%超と非常に高い

- 資本効率が高く、成長投資を続けても価値創造余地が大きい。

- FCFが本格的にプラスへ転じ、配当性向50%以上を宣言

- 成長と株主還元を両立できるフェーズに入っている。

- 一方でバリュエーションは高水準

- PER30倍台半ば、EV/EBITDA20倍台半ばと、成長前提が崩れるとリスクは大きい。

- 競合・物流コスト・海外事業の不確実性

- 高バリュエーションゆえに、ネガティブサプライズ時の下方リスクも無視できない。

10-2.具体的な行動イメージ

- 既に保有している場合

- 「長期でROIC20%超×売上15%成長が続く限りはホールド」

- 業績鈍化やROIC低下が見えた場合には、PER20倍前後までの切り下げも想定しつつ利益確定を検討。

- 新規で検討する場合

- 高バリュエーションを前提に、

- 市場急落・決算後の一時的な調整局面で少しずつ買い下がる

- PER30倍割れ、あるいはEV/EBITDA20倍前後を一つの目安にする

といった「価格帯に敏感なエントリー戦略」が望ましいと考えられます。

- 高バリュエーションを前提に、

11.まとめと注意書き

11-1.要点整理

- ビジネスモデル

- 工場・現場向けMROの会員制ECとして、約2,315万点の商品と約935万ユーザーを抱える。

- 在庫+物流+データ+システムへの投資で、時間価値を提供するモデル。

- 業績・財務の特徴

- 2019〜2024年の売上CAGR約17%、粗利率約30%、営業利益率12〜13%。

- ROE約28%、ROIC約24%、自己資本比率70%超と、高収益&高健全性。

- 株主還元と資本政策

- 1株配当は年々増加し、2025年計画で31円・配当性向50%以上を掲げる。

- 成長投資を優先しつつ、FCFの範囲内で自社株買いも活用。

- バリュエーションの位置づけ

- PER30倍台半ば、PBR約10倍、EV/EBITDA約25倍と、同業他社や指数に比べて明確に高い。

- 高成長・高ROICが続く前提なら許容範囲だが、成長鈍化時の切り下げリスクも大きい。

- 主なリスク

- 競合激化による価格・物流競争、物流コスト・人件費の構造的上昇、景気後退、システム・サイバーリスク、海外事業の長期赤字化など。

11-2.注意書き

- 本記事は、公開情報(決算短信・決算説明資料・IR資料・各種データベース)に基づき、筆者の私見として分析したものです。

- 特定銘柄の売買を推奨するものではなく、あくまで情報提供を目的としています。

- 実際の投資判断にあたっては、最新の開示資料・株価動向・ご自身のリスク許容度を踏まえ、最終的な判断は読者ご自身の責任で行ってください。