1.はじめに:この記事で分かること

本記事では、サントリー食品インターナショナル(以下、サントリー食品・2587)が「3〜5年スパンで中長期保有に値する銘柄か」を、自分で判断するための材料を整理します。

2024年12月期は売上収益約1.70兆円、営業利益1,602億円と、売上・利益ともに過去最高を更新しました(IFRS)。営業利益率は9.4%、ROEは8.1%と、飲料セクターとしては水準以上の収益性を達成しています。

さらに、2024–2026年の中期経営計画では「売上ミッドシングル、営業利益ハイシングル成長」「2026年に営業利益率10%超」「2030年売上2.5兆円」を掲げ、同時に配当性向40%以上へ方針転換するなど、キャッシュの配分も明確化されています。

一方で、サントリー食品はサントリーホールディングス(非上場)の上場子会社であり、「親子上場」「飲料ビジネス特有の固定費の重さ・天候依存・原材料高」など、投資家として押さえるべき構造的リスクもあります。

この記事では、以下を一つずつ分解し、「事実」と「投資家としての解釈」を分けて整理していきます。

- 4地域セグメント(日本/APAC/欧州/米州)の稼ぎ方

- 2019〜2024年の業績・財務指標の変化

- 中期経営計画・2030ビジョンの実現可能性

- 配当・バリュエーション・親子上場リスク

2.企業概要:サントリー食品とはどんな会社か

2-1. 基本情報と沿革(ごく簡潔に)

- 上場:2013年、東証1部(現プライム)に上場

- 事業:清涼飲料・食品のグローバル展開

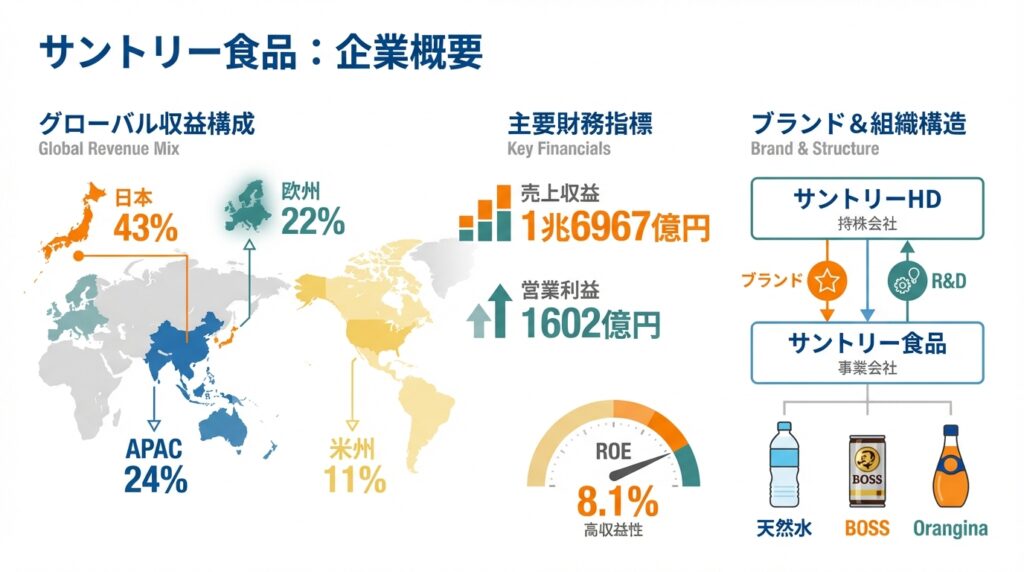

- 売上規模:2024年12月期 売上収益1兆6,967億円、営業利益1,602億円

- 世界4地域(日本/APAC/欧州/米州)に事業を展開し、「サントリー天然水」「BOSS」「伊右衛門」「Orangina」「Schweppes」「Lucozade」「Ribena」「V」「BRAND’S」などを保有

サントリーグループの清涼飲料事業を母体に、2009年のOrangina Schweppes Group、ニュージーランドのFrucor Group買収などを通じて欧州・オセアニアでプレゼンスを拡大し、2013年の上場で現在の形が整いました。

2-2. 親会社サントリーHDとの関係

- サントリーHDが株式の過半を保有

- ブランド面:サントリーグループのブランド・R&D基盤・グローバル調達力を共有

- 資本・ガバナンス面:ROE・資本コストを意識した経営を掲げ、ROEは2019〜2023年で6.8〜9.4%のレンジ(2023年8.1%)。

親会社傘下であることにより、財務基盤・ブランドシナジーというプラス面と、資本政策・ガバナンスで少数株主の意思が通りにくいマイナス面の両方があります。この点は後段の「リスク」と「チェックリスト」で改めて触れます。

2-3. グローバル飲料メーカーとしてのポジション

2024年の地域別売上構成(概算)

- 日本:43%

- APAC:24%

- 欧州:22%

- 米州:11%

売上は日本中心ですが、営業利益ベースでは欧州とAPACの比重が大きく、特に欧州は営業利益率16%台とグループ随一の高収益セグメントになっています。

投資家としての見方

- 単なる「国内飲料メーカー」ではなく、欧州・APACを中心に収益の柱が複数ある“実質グローバル企業”

- とはいえ売上の4割超は日本であり、日本市場の天候・人口動態・価格環境に依存する部分もまだ大きい

この「日本依存度」と「海外高収益セグメント」のバランスが、サントリー食品を評価するうえでの最初の論点です。

3.飲料・食品セクターの特徴と競合環境

3-1. 清涼飲料ビジネスの構造

清涼飲料は、以下の特徴から、「一定のスケール」と「ブランド力」がないと収益性を確保しにくい業種です。固定費の高さゆえに、販売数量が減ると利益の落ち込みが大きくなります。

- 生産設備・物流(工場・倉庫・自販機)に固定費がかかる

- ブランド・広告への継続投資が必要

- 天候・景気に需要が振れる

一方、一定のシェアとブランド力を持てば、下記の「規模の経済」が働きます。

- 原材料・容器などのコスト上昇を「値上げ+容量調整+ミックス改善」で転嫁しやすい

- 自販機・コンビニ・量販店など多様なチャネルから安定的なキャッシュフローを生みやすい

3-2. 競合との比較軸

国内での主要な比較対象は、以下などです。

- コカ・コーラ ボトラーズジャパンホールディングス(2579)

- キリンHD(2503:ビール・飲料・医薬など多角化)

- アサヒGHD(2502:ビール・飲料中心)

バリュエーションをざっくり比べると(2025年11月19日終値ベース)

- サントリー食品:PER約17.9倍、PBR約1.21倍、配当利回り約2.45%

- キリンHD:PER約13倍、PBR約1.67倍、配当利回り約3.1%

- アサヒGHD:予想配当利回り約3.0%、配当性向約39%、PERは15〜16倍台

- コカ・コーラBJH:予想PER約30倍、PBR約1.22倍、配当利回り約2.1%

投資家としての見方

- サントリー食品は、キリンより高PER・低利回りで、アサヒと同程度〜やや高いバリュエーション

- 「グローバル飲料専業」「高い収益性」「保守的な財務」といったプレミアムが一定程度織り込まれている一方、コカ・コーラBJHほどのプレミアムではない

- 同じ飲料セクター内でも、事業ポートフォリオと海外比率の違いが、バリュエーション差に反映されている

4.セグメント別分析(日本/APAC/欧州/米州)

4-1. 日本事業:コアブランドとチャネル改革

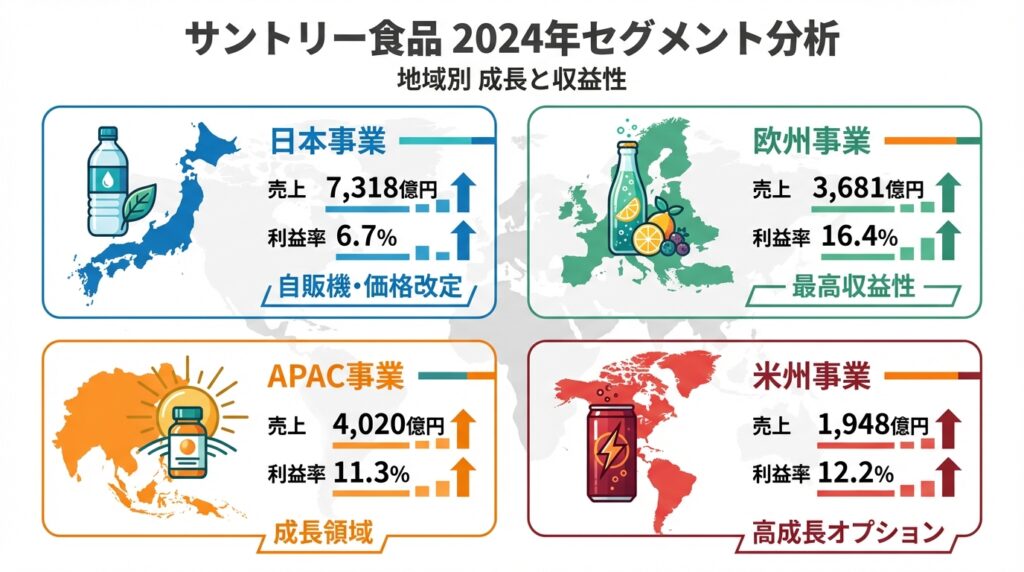

事実

2024年の日本セグメント売上は7,318億円(前年比+3.3%)、セグメント利益は491億円(+21.3%)、利益率は約6.7%まで改善しました。

主なブランド:

- 水:サントリー天然水

- コーヒー:BOSS(缶・ペット)、クラフトボス

- 茶:伊右衛門、烏龍茶、麦茶など

- 炭酸:ペプシ、CCレモン、オランジーナ など

チャネル:

- 自販機:サントリー独自のネットワークと、2024年以降の価格改定・商品構成見直しにより収益性が改善

- コンビニ・量販店:高付加価値商品(機能性表示、プレミアム水など)の比率を高めることでミックス改善

投資家としての見方

- 売上成長率は日本市場全体の伸び(概ね横ばい〜微増)よりやや上回る程度で、

「数量+価格+ミックス」を総合した小幅な成長 - 利益率はまだ欧州・APACより低いが、自販機構造改革と高付加価値シフトにより、

6〜7%台へ改善してきている - さらに利益率を押し上げられるかどうかが、日本事業の中期的な評価ポイント

「日本=成熟で成長余地がない」と見がちですが、カテゴリ別に見ると、以下の二極化が進行しており、サントリー食品は前者の成長カテゴリーでシェアを握っている点が強みです。

- 水・無糖茶・健康機能飲料:伸びている

- 砂糖入り炭酸・缶コーヒー:構造的な逆風

4-2. APAC事業:人口ボーナスと通貨リスク

事実

APACセグメントは、ベトナム・タイなどの飲料事業に加え、健康食品ブランド「BRAND’S」を擁する成長領域です。2024年売上は4,020億円(+8.2%)、セグメント利益454億円(+5.4%)、利益率は約11.3%。

成長ドライバー:

- ベトナム・タイなど新興国での炭酸・RTD茶・機能性飲料の需要拡大

- BRAND’S(健康食品)のプレミアム価格帯でのブランド力

- 現地パートナー(PepsiCoなど)とのJVを通じたチャネル網活用

投資家としての見方

- 中長期的には人口増・所得向上が追い風で、売上成長率はグループ平均を上回りやすい領域

- 一方で、現地通貨安・政治リスク・規制変化(砂糖税など)によるボラティリティも大きく、円ベースの成長率は為替に左右される

- ROICベースで見ると、設備投資を先行させる局面が続く可能性があり、「どこまで利益率を維持しつつ成長投資できるか」がポイント

4-3. 欧州事業:高収益を稼ぐ“炭酸+機能性”ポートフォリオ

事実

欧州セグメントは、Orangina、Schweppes、Lucozade、Ribena、Trina、La Caseraなど、歴史ある炭酸・スポーツ・フルーツ飲料ブランドを多数抱える高収益事業です。

2024年売上は3,681億円(+8.5%)、セグメント利益604億円(+16.7%)、利益率は約16.4%と、グループ最高水準。

欧州:

- 砂糖税などの規制・健康志向の高まりが続いている

- それに対応した糖分オフ・ゼロシュガー商品へのリニューアル、スポーツ/エナジードリンクへのシフトが進行

- SCM(サプライチェーン)改革・工場投資により、生産・物流コストの効率化を継続

投資家としての見方

- 規制環境は厳しい一方で、ブランド力のある企業は“糖分オフ+プレミアム化”で単価を引き上げる余地がある

- 欧州事業は「成熟高収益+構造改革による利益成長」という性格が強く、売上成長率よりも利益率維持・向上がKPI

- 2023–24年にかけて欧州の利益貢献が増加しており、グループの収益ポートフォリオを安定化させる役割を果たしている

4-4. 米州事業:規模は小さいが収益性は高め

事実

米州セグメントの売上は1,948億円(+12.7%)、セグメント利益237億円(+12.9%)、利益率は約12.2%。売上比率は11%程度ですが、利益率はグループ平均を上回っています。

北米では、Pepsi・Gatorade・Celsiusなどとの提携・ブランド展開を通じて、炭酸・スポーツ・エナジー領域に食い込んでいます。

投資家としての見方

- 市場規模の大きい北米で足場を築いている点はポジティブだが、まだ全社の一部に過ぎず、「成長オプション」として見るのが現実的

- エナジー・スポーツ飲料は競争が激しいが、成長性が高く、成功すれば収益インパクトは大きい

- 米州でのポジション強化(M&A含む)が中長期的な株価のアップサイド要因になり得る一方、投資負担・M&Aリスクも伴う

5.業績・財務分析(直近3〜5期)

5-1. 売上収益の推移:2019〜2024年

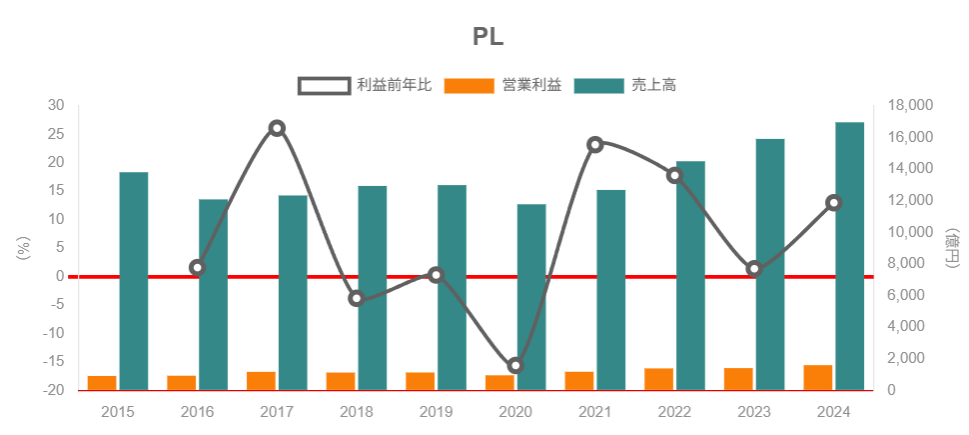

2019〜2024年の売上推移(IFRS・連結)は以下のとおりです。

- 2019年:1兆2,993億円

- 2020年:1兆1,781億円(コロナ影響で落ち込み)

- 2021年:1兆2,689億円

- 2022年:1兆4,504億円

- 2023年:1兆5,917億円

- 2024年:1兆6,968億円

2019→2024年の売上CAGRは約5.5%。

- コロナによる落ち込みからの回復

- 値上げ・ミックス改善(高付加価値品比率の上昇)

- 欧州・APACの成長寄与

上記が重なり、安定した成長軌道に乗っていると言えます。

5-2. 営業利益・営業利益率

同期間の営業利益と利益率:

- 営業利益:2019年1,139億円 → 2024年1,602億円(CAGR約7%)

- 営業利益率:2019年8.8% → 2023年8.9% → 2024年9.4%

原材料高・物流費上昇が続いた環境下で、以下により、営業利益率を9%台前半まで押し上げています。

- 価格改定

- ミックス改善

- SCM・販管費効率化

つまり

- 売上CAGRより営業利益CAGRが高く、「売上成長以上に利益成長を実現する」という中計の方向性を、すでにある程度実績で示している

- 飲料セクターで営業利益率9〜10%台は“優良水準”であり、今後10%超を目指す余地もある

5-3. ROE・財務体質

2019〜2023年のROEは9.4%→6.8%→8.4%→9.0%→8.1%。

2024年のROEもおおむね8%程度と見られ、資本コスト(5〜6%程度)を上回る水準を維持しています。

自己資本比率は2019年48.3%→2023年56.9%→2024年58.8%と着実に上昇。

有利子負債も中期的に減少傾向とされ、格付機関JCRも「財務の健全性は高い」と評価しています。

投資家としての見方

- レバレッジに依存せず、自己資本比率6割弱という保守的な資本構成

- ROEは“二桁には届かないが安定して資本コストを上回る”というレンジで、典型的なディフェンシブ優良企業の水準

- 逆に言うと、「財務安全性が高い分、ROEの上振れ余地は、利益率改善か資本効率改善(自社株買い含む)に依存する」

5-4. キャッシュフロー:フリーCFの安定性

2024年のキャッシュフロー(概略):

- 営業CF:約1,937億円

- 投資CF:約▲1,013億円

- フリーCF:約924億円

2023年もフリーCFは800億円超で、コロナ後も安定的にプラスを確保しています。

つまり

- 営業CF>配当+設備投資を維持しつつ、成長投資・M&Aに回せる余力がある

- 中期計画で掲げる「2026年以降、年間1,400億円超のフリーCF創出」という目標も、現在のトレンドから見て極端な背伸びではない

6.中期経営計画(2024–2026年)と2030年ビジョンの評価

6-1. 中計の数値目標

中期計画(2024–2026年)の主なKPI:

- 売上収益:為替中立ベースで年率ミッドシングル(中位1桁%)成長

- 営業利益:ハイシングル(やや高い1桁%)成長

- 営業利益率:2026年までに10%超

- フリーCF:2026年以降、年間1,400億円超

- 成長投資枠:2024–2026年で3,000〜6,000億円(M&A・CAPEX・ブランド投資)

- 配当性向:40%以上

2030年ビジョンでは、以下を掲げています。

- 売上収益2.5兆円

- ROE9%程度

- 「真のグローバル飲料企業」としてのポジション確立

6-2. 実績との比較:背伸びか妥当か

2019→2024年の実績CAGRは、売上約5.5%、営業利益約7%と、中計の「売上ミッドシングル・営業利益ハイシングル」とほぼ整合的です。

セグメント別に見ると

- 日本:成熟市場の中で、高付加価値シフトと自販機改革により利益率を引き上げるフェーズ

- APAC:人口成長+中間層拡大で売上成長を牽引

- 欧州:高利益率を維持・強化する“稼ぎ頭”

- 米州:規模は小さいが、成長オプション

投資家としての評価(仮説)

- 売上・利益CAGR目標自体は、過去実績から見て「ややストレッチだが非現実的ではない」レンジ

- ただし2030年売上2.5兆円には、

- オーガニック成長+値上げだけでなく

- M&A・新カテゴリー拡大

が前提になっており、実行力・投資案件の質が大きな変数

7.株主還元政策の検証(配当・自社株買い)

7-1. 配当の推移と方針変更

直近の配当実績・計画:

- 2023年:80円/株(配当性向約30%)

- 2024年:120円/株に増配(配当性向約39.7%)

- 2025年計画:120円/株据え置き(配当性向約41%予想)

中計では「配当性向40%以上」を掲げ、基本は安定配当+業績に応じた増配を志向しています。

つまり

- 2024年に一気に配当性向を引き上げたことで、「成長投資+株主還元のバランスを取る」フェーズに入ったと解釈できる

- 一方で、2025年は120円据え置き見通しであり、「連続大幅増配」のストーリーではなく、あくまで持続可能な水準での還元強化

7-2. 自社株買いと総還元性向

- これまでの自社株買い実績は限定的で、還元の主軸はあくまで配当

- 中計でも自社株買いを明示的にはうたっておらず、成長投資を優先するスタンス

投資家としての見方

- 財務体質が健全でROEが一桁台後半であることを踏まえると、「中長期的には自社株買い余地があるが、当面は成長投資優先」と見るのが妥当

- 自社株買いが本格化する局面は、「成長投資機会が相対的に減ったタイミング」あるいは「株価バリュエーションが明確にディスカウントされたタイミング」となりそう

8.バリュエーションと投資妙味(定量+定性)

8-1. 足元バリュエーション

2025年11月19日終値ベース:

- 株価:約4,903円

- 時価総額:約1.52兆円

- 予想PER:約17.9倍

- PBR:約1.21倍

- 予想EPS:273.5円

- 予想配当:120円(配当利回り約2.45%)

- 実績ROE:約8.1〜8.2%

同業他社との比較(ざっくり):

- キリンHD:PER約13倍、PBR1.6〜1.7倍、配当利回り約3.1%

- アサヒGHD:PER約15〜16倍、PBR1倍超、配当利回り約3.0%

- コカ・コーラBJH:PER約30倍、PBR約1.22倍、配当利回り約2.1%

投資家としての解釈

- サントリー食品のPERは、国内飲料大手の中では「中〜やや高め」のレンジ

- ROE・成長性がキリンより高く、アサヒと同程度であることを考えると、「プレミアムはあるが極端な割高ではない」

- コカ・コーラBJHのような30倍台PERと比較すると、“高収益グローバル飲料企業”としてはまだ割高感は抑えられている

8-2. 5年スパンのリターンイメージ(ざっくり仮定)

※ここからはあくまで「考え方」の例であり、具体的なリターン予測ではありません。

仮に、

- EPS成長率:年率5〜7%(売上ミッドシングル+利益率改善を前提)

- 配当性向:40〜45%

- 配当成長率:EPSなりに年率5〜7%

とすると、

- 5年後EPSは現在比約1.28〜1.40倍

- 5年後配当も同程度に増えると仮定

- バリュエーション(PER)が現在の18倍前後で維持されるなら、株価もEPSなりに成長

となり、

- 年率リターン=EPS成長+配当利回り(2.4〜2.5%)≒7.5〜9.5%程度

という“ディフェンシブ寄りだが悪くない”レンジが一つの目安になります。

もちろん、以下などによって、この前提は大きくブレ得る点には注意が必要です。

- M&Aの成否

- 原材料価格・為替・規制

- 親子上場に絡む資本政策変更

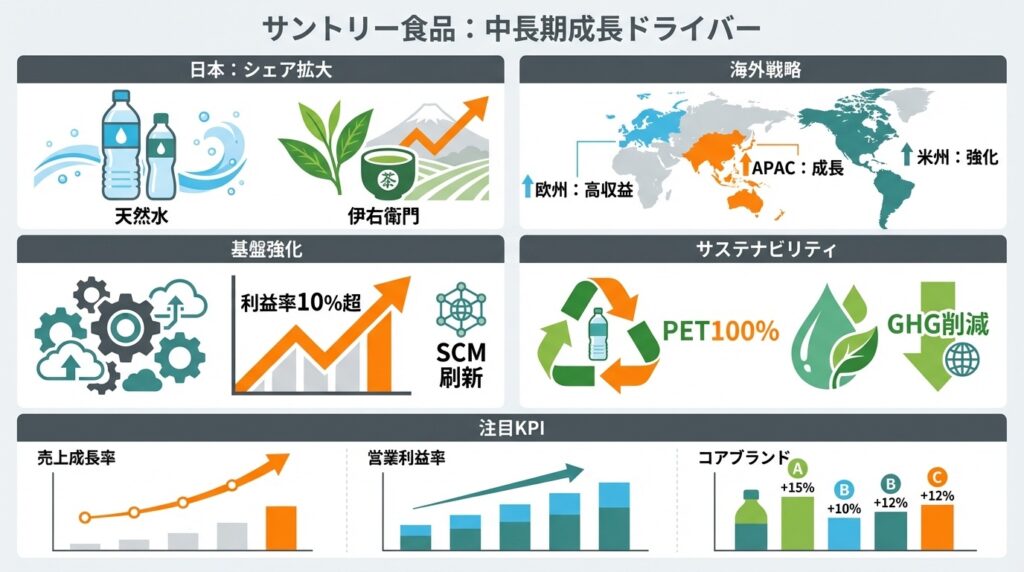

9.中長期の成長ドライバーと注目ポイント

9-1. 日本:成長カテゴリーでのシェア拡大

- 水・無糖茶・機能性飲料:健康志向を背景に中長期的にはプラス成長が期待されるカテゴリー

- サントリー天然水/伊右衛門/特茶/クラフトボスなど、サントリー食品はこれらで強いブランドを持つ

チェックポイント

- これら戦略カテゴリーの販売数量・売上が市場平均をどれだけ上回っているか

- 自販機・コンビニ・ECを含めたチャネル別収益性の改善が続いているか

9-2. 海外:APAC・欧州・米州の役割分担

- APAC:売上成長ドライバー。人口成長・中間層拡大の恩恵をどれだけ取り込めるか

- 欧州:高利益率維持・ブランド価値向上(糖分オフ、プレミアム化、新カテゴリー)

- 米州:エナジー・スポーツ飲料など成長カテゴリでのポジション強化

注目KPI

- 地域別売上・セグメント利益の成長率(為替中立ベース)

- 欧州・APACの利益率トレンド(15%/10%台を維持できるか)

9-3. SCM刷新・設備投資・IT基盤

中計では、以下を通じてスケールメリット・コスト競争力向上を狙っています。

- グローバルでのSCM刷新

- 生産能力の増強(日本・ベトナム・豪州など)

- ITプラットフォーム統合

これが実現すると、下記につながるため、中期的な利益率の上振れ余地となります。

- 営業利益率10%超の持続

- 原材料高・物流費高騰への耐性強化

9-4. サステナビリティ:水・GHG・プラスチック

サントリー食品は、以下などの環境目標を掲げています。

- 2030年までに自社サイトの温室効果ガス排出量35%削減(2019年比)

- 製造拠点での水使用量35%削減(2015年比)

- 2030年までにPETボトル素材の持続可能素材比率100%

また、女性管理職比率30%(2030年)を目標とし、2024年時点で1桁台後半〜1割弱まで向上してきています。

投資家としての見方

- これらは短期的にはコスト増要因ですが、中長期では

- 規制対応コストの抑制

- ブランド価値・価格決定力向上

に寄与しうるため、「長期的な競争力の源泉」として評価すべきテーマ

9-5. 四半期決算で見るべきKPI

決算ごとにチェックしておきたい指標:

- 売上成長率(為替中立ベース)

- 営業利益率・原価率(値上げで原価上昇を吸収できているか)

- 地域別売上・利益の成長率(特にAPAC・欧州)

- コアブランド(天然水・BOSS・伊右衛門など)の数量・売上トレンド

- フリーCF・配当性向・ネットデットの水準

10.主なリスク・弱点

10-1. 原材料・エネルギー価格の高騰

- PET樹脂、アルミ缶、砂糖、エネルギーなどの価格高騰は、飲料メーカー共通のリスク

- サントリー食品は価格改定・ミックス改善で吸収してきたものの、需要環境が悪化した局面では転嫁が難しくなる可能性

インパクト:

- 原価率上昇 → 営業利益率の悪化 → ROE低下・バリュエーション低下

10-2. 天候要因・景気後退・規制

- 夏場の気温・降雨状況で清涼飲料の需要は大きく変動

- 景気後退局面では外食・自販機需要が落ち込みやすい

- 砂糖税・健康規制により、高糖分飲料の販売が抑制されるリスク

インパクト:

- 売上ボラティリティ増大

- ブランドリニューアル・配合変更などの追加コスト

10-3. 親子上場・ガバナンスリスク

- 親会社サントリーHDが支配株主であり、資本政策・経営方針に強い影響力を持つ

- 少数株主の利益と親会社の意向が必ずしも一致しない可能性(例:M&A・グループ再編・資金の流れ)

投資家としてのチェックポイント

- コーポレートガバナンス報告書や中計における「資本コスト意識」「ROE目標」の明示

- 社外取締役比率・報酬制度などの透明性

- 親会社側のトップ交代や戦略変更が、サントリー食品にどう影響しうるか

10-4. 海外M&A・大型投資のリスク

- これまでOrangina SchweppesやLucozade/Ribenaなど大型買収を実施し、成功体験もあるが、今後のM&Aも必ず成功するとは限らない

- 買収価格が高すぎる、PMIがうまくいかない場合、減損リスクやROIC低下を招く

インパクト:

- のれん・無形資産の減損 → 一時的な純利益大幅減 → 市場からの評価低下

10-5. 為替・地政学リスク

- 売上の半分以上を海外で稼いでおり、円安・円高の影響を受ける

- 欧州・APAC・米州への分散はリスク低減要因である一方、各地域の政治・規制リスクにさらされる

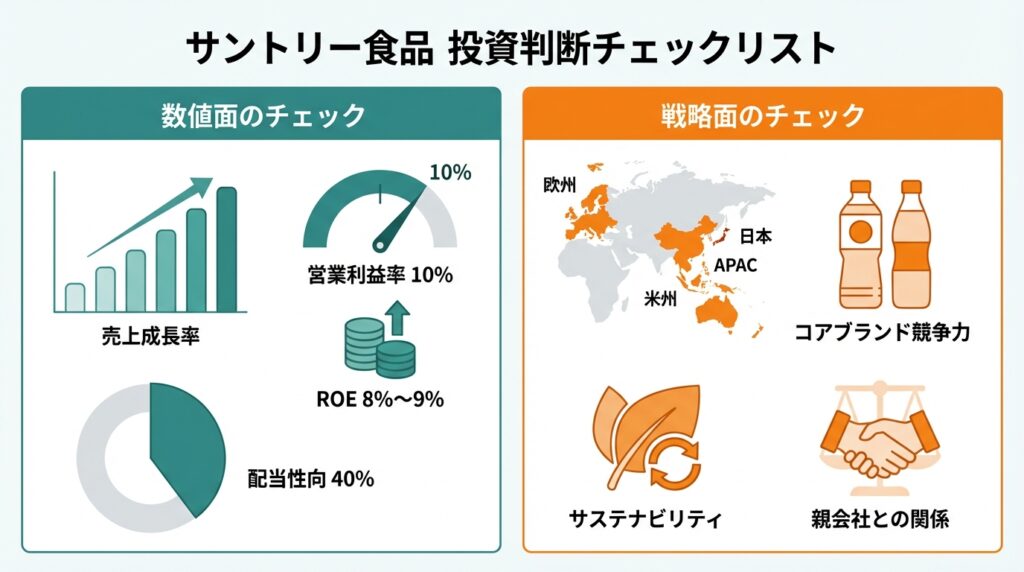

11.投資判断チェックリスト

最後に、サントリー食品を自分で評価する際のチェックポイントを整理します。

11-1. 数値面のチェック

- 売上成長率は市場成長を上回っているか

- 特に日本市場で、「戦略カテゴリー(天然水・BOSS・伊右衛門等)の伸び」が市場平均を上回っているか。

- 営業利益率は10%に近づいているか

- 中計の目標(2026年10%超)に対する進捗。原価率・販管費率のトレンドも確認。

- ROEは資本コスト(5〜6%)を上回っているか

- 8%前後を維持できているか、今後9%以上への上昇余地があるか。

- フリーCFは安定的にプラスか

- 営業CFから投資CFを差し引いたフリーCFが中長期でプラスを維持しているか。

- 配当性向40%以上という方針と実績に乖離がないか

- 業績悪化時に方針が守られるのか、それとも投資優先で柔軟運用されるのか。

11-2. 事業・戦略面のチェック

- 中計目標に対して、セグメント毎の進捗はどうか

- 日本:利益率改善が計画通りか

- APAC:売上成長が続いているか

- 欧州:高利益率が維持できているか

- 米州:成長ドライバーとして形になりつつあるか

- コアブランドの競争力は維持・強化されているか

- 天然水・BOSS・伊右衛門・Orangina・Lucozadeなどのブランド指標(シェア・売上・新商品ヒット状況)。

- サステナビリティ目標への進捗

- GHG・水使用量・リサイクルPET比率などのKPIが計画通り進んでいるか。

- 親会社との関係で少数株主が不利になる兆候はないか

- グループ再編・資本政策・取引条件などに不透明な点がないか。

- M&A・大型投資のリスクマネジメント

- 投資案件ごとに、シナジー説明・投資回収計画が十分か。

11-3. 総括:どんな投資家に向いた銘柄か

総括すると、サントリー食品は、以下の特性を持っています。

- 売上・利益ともに安定成長を続けるグローバル飲料企業

- 営業利益率9〜10%、ROE約8%、自己資本比率6割弱という“堅実な高収益・高財務健全性”のバランス型

- 配当性向40%以上を掲げつつ、成長投資の余力も十分

一方で、以下は常に意識しておく必要があります。

- 飲料特有の原材料・天候・規制リスク

- 海外M&A・成長投資の不確実性

- 親子上場ゆえのガバナンスリスク

どんな投資スタンスが考えられるか

- 高成長・マルチバガーを狙う銘柄ではなく、

- 「ディフェンシブ寄りで、EPS+配当で年率高一桁のトータルリターンを狙いたい」

- 「食品・飲料の中で、海外分散とキャッシュ創出力を重視したい」

という中長期投資家との相性が良い銘柄と言えます。

最終的な売買判断は、ここで挙げたチェックリストを手元に置きつつ、

以下と照らし合わせて、ご自身で判断していただくのがよいと思います。

- 最新の決算短信・説明資料・中計進捗

- 自身のポートフォリオのリスク許容度・セクター配分