1.はじめに:この記事で分かること

日産化学(4021)は、

- 半導体・ディスプレイ向けの機能性材料

- 世界的に需要が底堅い農薬・動物薬

- 高純度薬品などの化学品

- 核酸医薬・再生医療材料も含むヘルスケア

という、複数の成長ドライバーを持つ「ファインケミカル色の強い総合化学」です。

本記事では、「中長期投資の候補として日産化学を見るとき、どこをどうチェックするか」をテーマに、

- 2021〜2024年3月期+直近2025年3月期の業績・財務

- セグメント別の稼ぎ方(どこが高収益で、どこが成長ドライバーか)

- ROE・ROIC、キャッシュフロー、配当+自社株買い

- 現在の株価水準(PER・PBR・配当利回り)の位置づけ

- 中期経営計画「Vista2027 StageⅡ」の達成可能性と主要KPI

- 半導体サイクル・農薬市況・ヘルスケア開発リスクなどの下振れ要因

を、中級者向けに数字とロジックで整理していきます。

2.企業概要:何をしている会社か

2-1. ビジネス全体像

日産化学の主な事業セグメントは4つです。

- 機能性材料事業

- ディスプレイ材料(液晶配向膜など)

- 半導体材料(反射防止コート、リソグラフィ関連材料など)

- 無機コロイド(スノーテックス® など)

→ 半導体・ディスプレイ向けの高付加価値材料が中心。

- 農業化学品事業

- 除草剤「ラウンドアップ®マックスロード」や水稲用一発除草剤「シリウス®」などの農薬

- ゴルフ場・公園向けの緑地管理用薬剤

- 化学品事業

- 基礎化学品(硫酸など)

- ファインケミカル、高純度薬品、環境関連製品

- ヘルスケア事業

- 医療用医薬品(高脂血症治療薬リバロ等)

- 核酸医薬・再生医療関連材料(細胞培養用素材 FP003 など)

歴史的には肥料メーカーとしてスタートし、

肥料から派生した「機能性高分子・生物評価」などのコア技術を磨きながら、

機能性材料・農薬・医薬品へとポートフォリオを高度化してきた会社です。

2-2. どこでお金を稼いでいるか(ざっくり)

- 売上規模としては、農業化学品と化学品がボリューム源

- 収益面では、

- 機能性材料とヘルスケアが高い利益率

- 農業化学品も20%前後の営業利益率と高収益

- 化学品は市況要因も大きく、利益率は相対的に低い

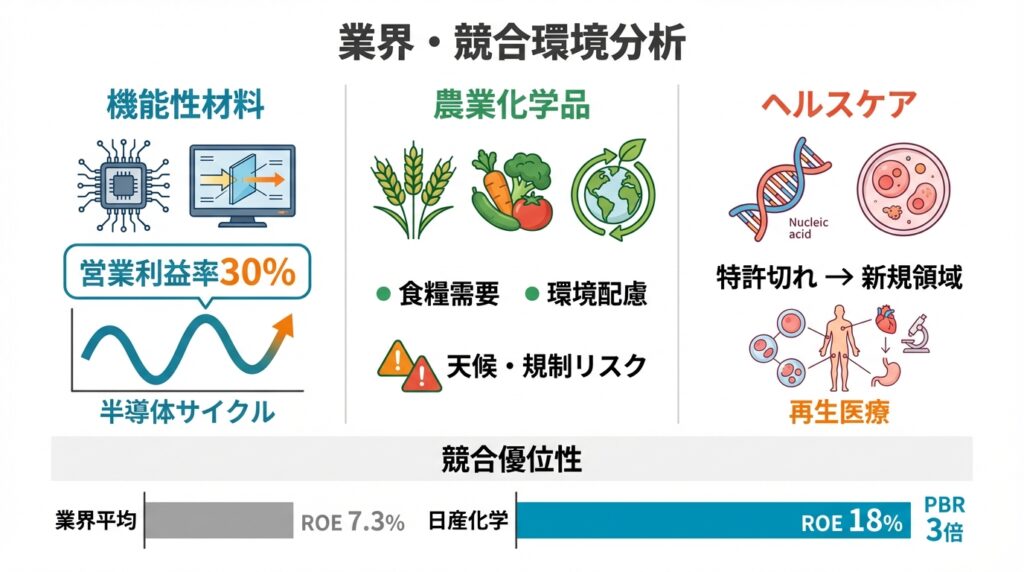

2024年3月期の決算説明資料を見ると、機能性材料・ヘルスケアの営業利益率は30%前後、農業化学品は20%前後、化学品は10%未満という構造で、「高付加価値×ニッチ」で稼ぐ事業と、市況・ボリューム系事業の組合せになっていることが分かります。

3.業界・競合環境(機能性材料×農薬×ヘルスケア)

3-1. 機能性材料:半導体・ディスプレイ向け高付加価値材料

機能性材料事業は、

- 液晶ディスプレイ用配向材

- 半導体リソグラフィ用反射防止コート材

- 無機コロイド(電池・触媒バインダー・研磨材などへの用途拡大)

といった、先端エレクトロニクス向けの“プロセス材料”が主力です。

特徴としては:

- 市場規模自体は「素材としてはニッチ」だが、

- 半導体・ディスプレイの性能・歩留まりを左右するため差別化余地が大きく、

- 成功すれば高い利益率(営業利益率30%前後)を取りやすい

一方、需要は

- 半導体サイクル(メモリ投資・ロジック投資の波)

- ディスプレイ投資(LCD設備投資、有機ELシフト)

に大きく左右され、サイクルの波の影響は避けられません。

3-2. 農業化学品:世界の食糧需要と規制

農業化学品事業は、

- 除草剤「ラウンドアップ®」、水稲用除草剤「シリウス®」

- 果樹・野菜向け殺菌・殺虫剤

- 緑地管理用薬剤(ゴルフ場、公園など)

をグローバルに展開しています。

需要ドライバーとリスクは:

- 人口増加・食糧需要増 → 農薬需要は中長期的に底堅い

- ただし

- 各国の農薬規制(グリホサート等)

- 天候不順や穀物市況

- 通貨・為替変動

によって、短期的な販売・価格にブレが出やすい

そのため、単年では利益の振れがある一方、

中長期では「農薬の高付加価値化・環境配慮型へのシフト」で成長余地がある領域です。

3-3. ヘルスケア:特許切れ後から核酸医薬・再生医療へ

ヘルスケア事業は、従来は

- 高脂血症治療薬「リバロ」などの医薬品が柱でしたが、

- 特許切れにより今後は

- 核酸医薬・中分子医薬

- 再生医療関連材料(細胞培養用素材など)

への転換が進んでいます。

- 核酸医薬は次世代モダリティとして注目される一方、

開発リスク・承認リスクも大きく、成長ポテンシャルと不確実性がセットの領域です。 - 再生医療材料でも、大学・バイオベンチャー・製薬との連携の中で標準的な素材になれるかが鍵になります。

3-4. 競合環境とポジショニング

競合としては、

- 信越化学、JSR、住友化学、三井化学などの総合・スペシャリティ化学メーカー

- 海外の農薬専業メーカー

などが挙げられます

JPXの「TOPIX-17 素材・化学」指数を見ると、

- PER:18.27倍

- PBR:1.33倍

- ROE:7.30%

- 配当利回り:2.35%(2025年10月末時点)

と、化学セクター全体としては「ROEは高くない、PBRも1倍台前半」が平均値です。

この中で日産化学は、

- ROE18%前後と高水準

- PBR約3倍とセクター平均の2倍超のプレミアム評価

を獲得しており、「規模より質」で勝負する高収益プレイヤーだと位置づけられます。

4.セグメント別分析(事業別の収益性・成長性)

ここからは、決算説明資料やIR情報を踏まえ、どの事業が“稼ぎ頭”で、どこが“成長ドライバー”かを整理します。

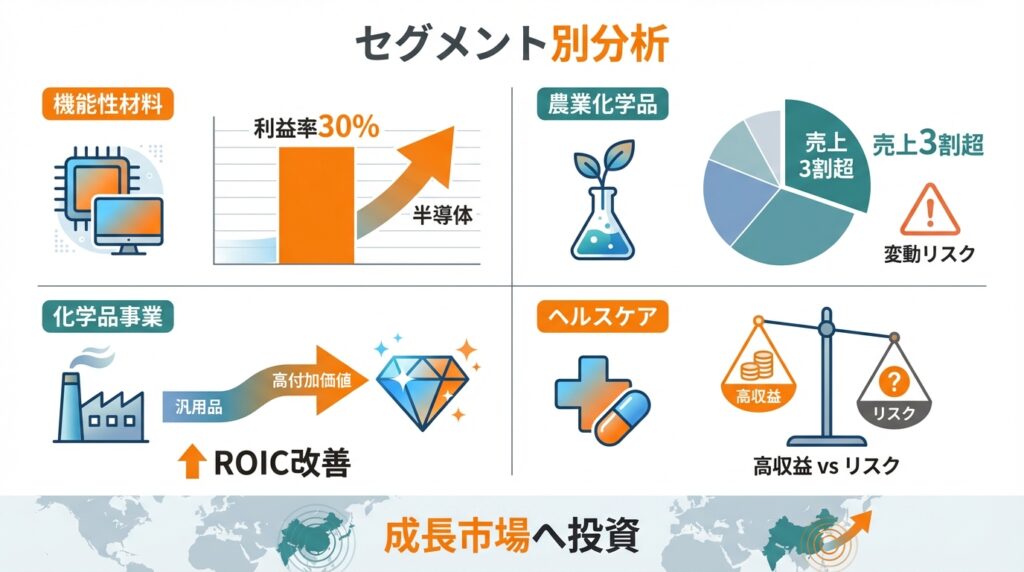

4-1. 機能性材料事業

- 売上規模は全社売上の2割前後ながら、

- 営業利益率は30%近い水準と、最も高収益な事業。

半導体材料では、

- 反射防止コートや後工程材料に加え、EUV対応材料や3D実装向け材料など、

微細化・高集積化のトレンドに沿った開発を進めており、

中計「Vista2027 StageⅡ」でも情報通信領域の成長ドライバーと位置づけています。

ディスプレイ材料は、

- LCD向けでは高コントラスト液晶材料に強みを持つ一方、

- 長期的にはスマホ中心に有機ELシフトの逆風も指摘されています。

→ 半導体向けで成長、ディスプレイ向けは構造的逆風というミックスをどう上手く運ぶかが焦点。

4-2. 農業化学品事業

- 売上規模は全社の3割超で、

- 営業利益も機能性材料に次ぐ2番手。

- 営業利益率は20%前後と高水準。

ドライバー:

- グローバルでのラウンドアップ系製品・新規農薬の拡販

- 環境配慮型農薬・動物用医薬品の伸長

リスク:

- 各国の農薬規制強化や訴訟リスク(グリホサート等)

- 天候・穀物市況・為替の影響

→ 中長期成長+短期ボラティリティが高い事業と整理できます。

4-3. 化学品事業

- 売上ボリュームは大きいものの、メラミンなど市況品の比率も高く、

- 営業利益率は一桁台と、ポートフォリオの中では利益性が低い領域。

中計では、市況色の強い事業から撤退し、

- 高純度薬品・環境関連製品などの高付加価値分野へ資源シフトする方針です。

→ 投資家視点では、

「化学品事業の資本効率改善・縮小均衡」が全社ROICを押し上げる余地として見ておくと良いポイントです。

4-4. ヘルスケア事業

- 売上構成比は1〜2割程度ですが、

- 医薬品・ヘルスケア材料は利益率が高く、収益面の寄与は相応に大きい。

という「綱渡り」要素があります。

→ 成功すれば成長ドライバー、失速すれば利益の空白地帯になりかねない事業です。

4-5. 地域別の視点

詳細数値は割愛しますが、決算説明資料を見ると、

- 日本に加え、アジア(特に韓国・台湾の半導体、インドの農薬)、

- 米州・欧州向けの農薬・医薬品

など、収益の地理分散が進んでいます。

中計では、

- 半導体材料の韓国新工場

- 農薬のインド工場稼働

など、成長市場に設備投資を集中させる戦略が示されています。

5.業績・財務分析(連結ベース)

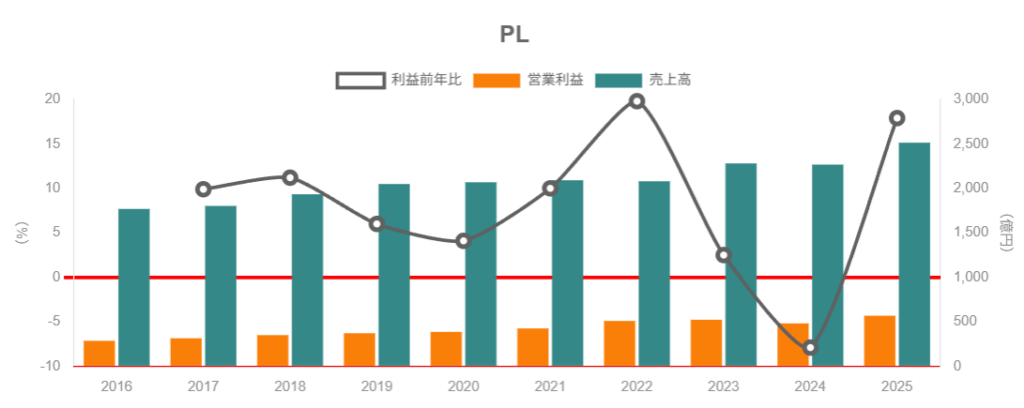

5-1. 売上高・営業利益・マージンの推移(2021〜2025年3月期)

データ(連結)を整理すると、売上高・営業利益は次のようなイメージです(単位:億円)。

- 2021年3月期

- 売上高:約2,091億円

- 営業利益:約425億円

- 営業利益率:約20.3%

- 2022年3月期

- 売上高:約2,080億円(前年横ばい)

- 営業利益:約510億円

- 営業利益率:約24.5%(大きく改善)

- 2023年3月期

- 売上高:約2,281億円

- 営業利益:約523億円

- 営業利益率:約22.9%

- 2024年3月期

- 売上高:約2,267億円(やや減収)

- 営業利益:約482億円

- 営業利益率:約21.3%(やや低下)

- 2025年3月期(中計上の「2024年度」)

- 売上高:約2,514億円

- 営業利益:約568億円

- 営業利益率:約22.6%

- 中計「Vista2027 StageⅠ」の計画(売上2,550億円・営業利益585億円)にはわずかに届かないが、営業利益率20%以上のKPIは達成しています。

ポイント

- 5年通して営業利益率20%超を維持しており、化学メーカーとしては非常に高収益体質。

- 2024年3月期だけは農薬・化学品の市況要因で減益となりましたが、

2025年3月期には再び増収増益・営業利益率22%台に回復しています。

→ サイクル要因での「上下」はあるものの、中期トレンドでは「高水準で安定成長」と評価できます。

5-2. ROE・ROA・ROICなど資本効率

同じくIRバンクのデータから、ROEの推移を見ると:

- 2021年3月期:16.83%

- 2022年3月期:18.83%

- 2023年3月期:18.81%

- 2024年3月期:16.72%

- 2025年3月期:18.45%

中計「Vista2027」ではROE18%以上をKPIとしていますが、

- 2022・2023・2025年3月期はこの水準を上回り、

- 2024年3月期もわずかに下回る程度に留まっています。

これは、

- 営業利益率20%超という高い利益率

- 自己資本比率70%前後と保守的な財務構成

の組み合わせから生じるもので、

DuPont的に分解すると、

ROE ≒ 利益率(高い) × 総資産回転率(1倍前後) × レバレッジ(低め)

という構造です。

- レバレッジにほとんど依存せず、「高いマージンでROEを稼ぐ」タイプ

- 従って、景気後退局面でも財務リスクは相対的に小さい一方、

レバレッジを効かせた企業ほどの「ROEの爆発的上振れ」は出にくい

という特徴があります。

ROIC(投下資本利益率)の詳細数値は非開示ですが、

- 高マージン/低レバレッジという構造から、

資本効率は化学セクター内でトップクラスとみて良いでしょう。

5-3. キャッシュフローと投資

2024年3月期決算説明資料では、

- 営業キャッシュフローが投資キャッシュフロー(設備投資・M&Aなど)を十分に上回り、

- フリーキャッシュフローは黒字を継続している

ことが示されています。

このフリーキャッシュフローは、

- 成長投資(半導体材料の新工場、農薬・高付加価値化学品の設備など)

- 研究開発費

- 配当・自社株買い

にバランス良く配分されており、

中計でも「成長投資を優先しつつ、還元も手厚く」というスタンスが明確です。

5-4. 財務健全性

2023〜2024年度のバランスシート指標を見ると、

- 自己資本比率:

- 2023年度:70.3%

- 2024年度:73.7%

- ネットD/EBITDA:0.5倍 → 0.3倍

と、かなり守備的な財務構成です。

→ 投資家目線では、

- 景気後退や半導体サイクル悪化によるダウンサイド耐性が高い一方、

- バランスシートはやや余裕があり、

- 「まだ還元余地・投資余地がある」とも言えます。

6.株主還元政策(配当・自社株買い)

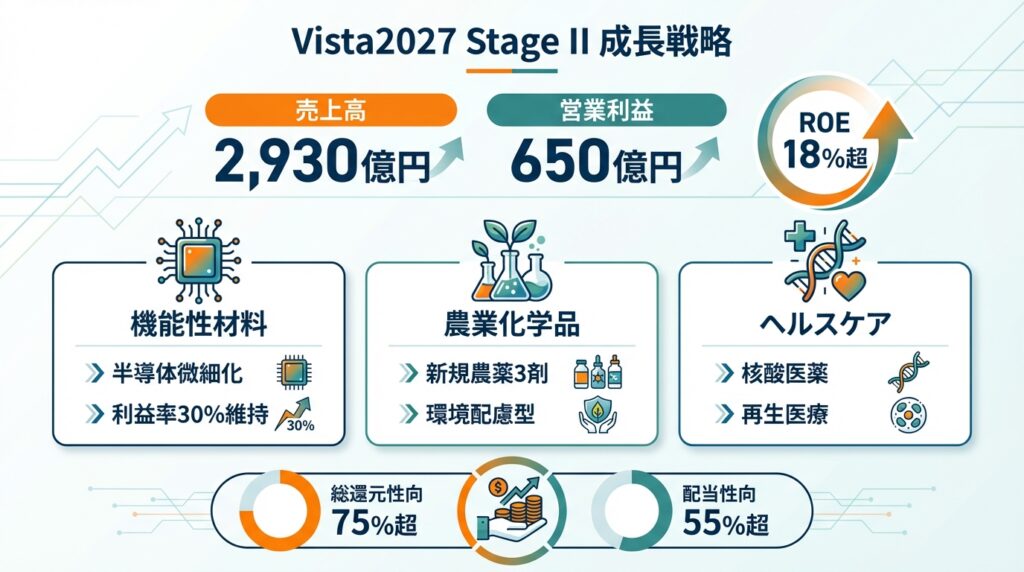

6-1. 中期方針:「配当性向55%以上」「総還元性向75%以上」

中期経営計画「Vista2027 StageⅡ」では、2025〜2027年度のKPIとして、

- 配当性向:55%以上

- 総還元性向:75%以上

を掲げています。

総還元性向とは、

「配当+自社株買い」の合計を当期純利益で割った比率

であり、日産化学は「自社株買いを組み合わせた積極的な還元」を明示しています。

6-2. 直近実績:中計KPIを上回る還元

StageⅠの総括では、2024年度(=2025年3月期)の実績として、

- 売上高:2,514億円(計画2,550億円にわずかに届かず)

- 営業利益:568億円(計画585億円にわずかに届かず)

- 一方で、

- 売上高営業利益率:22.6%(KPI「20%以上」を達成)

- ROE:18.7%(KPI「18%以上」を達成)

- 配当性向:55.5%(KPI「55%以上」を達成)

- 株主総還元性向:82.0%(KPI「75%以上」を上回る)

となっており、還元については中計目標をかなり上回る水準です。

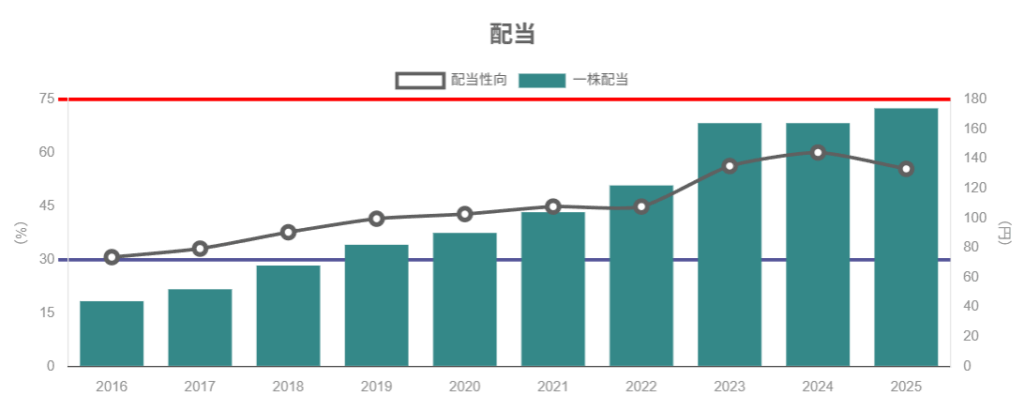

6-3. 配当水準の推移

データによると、ここ数年の1株当たり配当は概ね:

- 2022年3月期:164円

- 2023年3月期:164円

- 2024年3月期:174円

- 2025年3月期:180円(実績または計画)

となっており、

- 減配は行わず、実質的に「横ばい〜増配基調」

- 配当性向は55〜60%台で安定

という姿が確認できます。

6-4. 自社株買い

詳細な金額はここでは割愛しますが、

株主還元ページを見ると、2022〜2024年度にかけて継続的に自己株式取得を実施しており、

総還元性向82%という数字も、配当と自社株買いを組合せた結果です。

→ 投資家から見ると、

- 「配当3%台+自社株買い」で、トータル4〜5%程度の株主還元利回りを狙える銘柄

- キャッシュフローが小さくない限り、還元方針が中計で明文化されている点は評価しやすい

と言えます。

7.バリュエーション(株価水準の評価)

7-1. 現在の株価指標

2025年11月時点の各種サイトのデータを総合すると、日産化学(4021)の株価指標はおおむね:

- PER(予想):約16〜17倍

- PBR:およそ3.0〜3.1倍

- 配当利回り:3.3〜3.4%前後

一方、JPXの素材・化学指数(TOPIX-17 素材・化学)は:

- PER:18.27倍

- PBR:1.33倍

- 配当利回り:2.35%

- ROE:7.30%

比較すると、

- PER:セクター平均と同程度〜やや低め

- PBR:セクター平均の約2倍強(プレミアム株)

- 配当利回り:平均より高い(3%台前半)

という構図です。

7-2. バリュエーションの解釈

ROEが18%前後と高水準で、営業利益率も20%超を安定して稼いでいることを考えると、

- 高ROE・高マージン企業としての「質プレミアム」がPBR3倍に反映されている

- PERがセクター平均並み〜やや低めに止まっているのは、

- 化学セクター全体のバリュエーション抑制

- サイクル要因(半導体・農薬)のボラティリティ

への警戒感も含んでいると考えられます。

投資家の視点では、

- 「ROE18%・営業利益率20%超・還元性向75%」という中計KPIが維持される前提なら、

PER16〜17倍は“プレミアムだが過度ではない”水準 - 一方で、

- 半導体サイクルのピークアウト

- 農薬規制・薬価などの逆風

によって利益が想定より伸びない場合、

PBR3倍という水準は下押し圧力になりうる

という両面を意識しておくとバランスが取れると思います。

8.成長ドライバーと今後の注目ポイント

中期経営計画「Vista2027 StageⅡ」は、2027年度に:

- 売上高:2,930億円

- 営業利益:650億円

- 売上高営業利益率:20%以上

- ROE:18%以上

を目標としており、2024年度(=2025年3月期)実績(売上2,514億円・営業利益568億円)から、

「3年で売上+400億円超、営業利益+80億円超」

の積み上げを目指す計画です。

そのドライバーと、投資家が見るべきKPIを整理します。

8-1. 機能性材料:半導体サイクルの“上”を取れるか

- 半導体材料では、EUV対応材料や3D実装材料など、微細化・高集積化に向けた新製品開発が重点。

- 韓国に第2工場を新設するなど、アジアでの供給体制強化も進行中。

チェックすべきKPI

- 機能性材料セグメントの

- 売上成長率

- 営業利益率(30%前後を維持できているか)

- 半導体投資のサイクルと比較した「相対的な成長」(単なる市況追随でなく、シェア拡大ができているか)

8-2. 農業化学品:環境配慮型・高付加価値製品の拡大

- 新規農薬3剤などの上市が中計での成長テーマ。

- バイオ農薬・動物薬など、“環境配慮・安全性”をキーワードとした高付加価値化が進んでいます。

チェックすべきKPI

- 農業化学品セグメントの売上・営業利益の3年CAGR

- 営業利益率(20%台前半を維持できているか)

- 天候・規制・為替など一過性要因を踏まえた「平均的な利益水準」の見極め

8-3. ヘルスケア:核酸医薬・再生医療のモメンタム

- 核酸創薬支援での外部提携(Axcelead DDPとの業務提携など)

- 再生医療材料では、VMCCSコンソーシアム参画など、細胞大量製造プロセスでの存在感を高めようとしています。

チェックすべきKPI

- ヘルスケア事業の売上・営業利益のトレンド(リバロ特許切れ後の底打ちと再成長の有無)

- 核酸医薬・再生医療材料の売上貢献(まだ開示は細かくないが、説明会資料などで兆候を探る)

- 提携・ライセンス案件の数・質

8-4. 中計KPIの進捗

- 売上高営業利益率20%以上

- ROE18%以上

- 配当性向55%以上

- 総還元性向75%以上

は、2024年度時点で既に達成済みです。

今後の決算では、

- 売上・利益が中計の成長トラックに乗れているか

- KPIが維持されているか(特にROE・営業利益率)

- 還元方針がブレていないか

を四半期ごとにチェックすると、中長期の投資ストーリーの変化に気付きやすくなります。

9.主なリスク要因

日産化学に固有のリスクと、その業績・バリュエーションへの影響イメージを整理します。

- 半導体需要サイクルの反転・在庫調整

- 機能性材料事業は半導体投資動向に敏感。

- 設備投資の一服や在庫調整局面では、

「高マージン事業の売上鈍化」→「営業利益率の低下」が起こり得ます。

- 農薬規制強化・天候不順・穀物市況の変動

- グリホサートなどの安全性評価・規制が強化されれば、ラウンドアップ系製品への影響が懸念されます。

- 天候不順や穀物価格急変で農薬需要が変動するリスクも継続的。

- ヘルスケア領域の開発リスク

- リバロ特許切れ後、新しい収益源として期待される核酸医薬・中分子医薬・再生医療材料が、

期待通りのスピードと規模で立ち上がらない可能性。

- リバロ特許切れ後、新しい収益源として期待される核酸医薬・中分子医薬・再生医療材料が、

- 原材料価格・エネルギーコスト・為替変動

- 化学メーカー共通のリスク。

- 一定程度は価格転嫁可能ですが、短期的にはマージン圧迫要因になります。

- ポートフォリオ再編の不確実性

- メラミンなど市況性の高い事業から高付加価値領域へのシフトが計画どおり進まない場合、

ROIC・ROEの押し上げ効果が限定的になる可能性。

- メラミンなど市況性の高い事業から高付加価値領域へのシフトが計画どおり進まない場合、

これらのリスクが顕在化すると、

- 売上の伸び悩み・減少

- 営業利益率・ROEの低下

- それに伴うPER・PBRのデリ rating(プレミアム縮小)

という形で株価に影響する可能性があります。

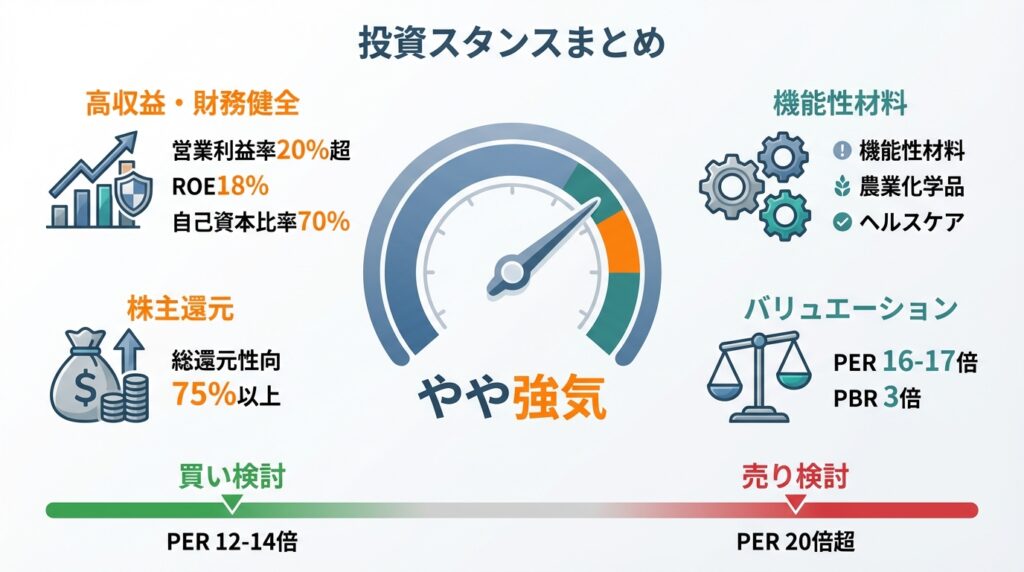

10.投資スタンスのまとめ

10-1. 総合評価(スタンス)

中長期(3〜5年)を前提とした個人的な整理としては、

スタンス:やや強気〜中立寄りのやや強気

くらいに位置づける投資家が多くても不思議ではない、という印象です(もちろん最終判断は各自で)。

その理由を、①〜⑤に分けてまとめます。

10-2. 判断ロジック

- 業績・財務

- 営業利益率20%超・ROE18%前後を安定して稼ぐ高収益体質。

- 財務は自己資本比率70%超・ネットD/EBITDA0.3倍前後と保守的で、ダウンサイド耐性が高い。

- セグメント構造

- 機能性材料・農業化学品・ヘルスケアという複数の成長エンジンを持ち、

どれか一つが不調でも、残りが下支えしやすいポートフォリオ。 - 一方で、半導体・農薬・医薬というボラティリティの高い市場に依存しており、短期の業績振れは覚悟が必要。

- 機能性材料・農業化学品・ヘルスケアという複数の成長エンジンを持ち、

- 株主還元

- 配当性向55%以上・総還元性向75%以上という明確な方針。

- 実績としても配当増加+自社株買いで総還元性向82%と、中計を上回る水準。

- バリュエーション

- PER16〜17倍・PBR約3倍・配当利回り3%台前半。

- セクター平均(PER18倍・PBR1.3倍)と比較すると、

- 「PBRプレミアム(質プレミアム)は織り込み済み」

- 「PERは成長期待を織り込みつつも、過度な割高ではない」

という、ややメリハリのある水準。

- リスク

- 半導体・農薬・医薬など、どの成長ドライバーも固有のリスクを抱える。

- 特に、新製品群の開発・実需化の遅れは中計達成に直接響くリスクとして会社自身も認識しています。

10-3. 具体的な行動イメージ(あくまで一例)

投資家がイメージしやすいように、あくまで一般論としての一例を挙げると:

- 買い増しを検討しやすい局面の例

- 半導体・農薬サイクル悪化などで利益見通しがやや下方修正され、

- PERが12〜14倍程度、PBRが2.0〜2.5倍程度まで調整した局面

→ 高収益体質は変わらないが、サイクル要因で売られすぎていると判断できる場面。

- 様子見〜利益確定を検討しやすい局面の例

- 好調なサイクルと期待先行でPER20倍超・PBR3.5倍超まで評価が膨らんだ局面

→ 中計を十分上回る成長が続く前提でないと説明しにくい水準。

- 好調なサイクルと期待先行でPER20倍超・PBR3.5倍超まで評価が膨らんだ局面

もちろん、これはあくまで考え方の一例であり、

実際にどの水準で売買するかは、他銘柄・資産全体とのバランスも含めて各自で判断する必要があります。

11.まとめと注意書き

11-1. 要点の再整理

- 高収益×低レバレッジの優等生

- 営業利益率20%超・ROE18%前後を維持しつつ、自己資本比率70%超の保守的な財務構成。

- 機能性材料・農薬・ヘルスケアの“三本柱”

- 機能性材料とヘルスケアが高利益率、農薬がボリュームと利益を支える構造。

- それぞれが異なるサイクルとリスク要因を持ち、ポートフォリオ効果とボラティリティが共存。

- 株主還元はかなり手厚い

- 中計で配当性向55%+総還元性向75%を掲げ、実績では総還元性向82%と上振れ。

- 配当は実質増配基調、自社株買いも継続的。

- バリュエーションは“質プレミアムを含んだ妥当〜やや高め”

- PER16〜17倍は高収益企業としては極端に高くない一方、PBR3倍はプレミアム水準。

- サイクル悪化時にはPER・PBRの調整もあり得ることを念頭に置く必要。

- 中計「Vista2027 StageⅡ」の達成度が今後3年のカギ

- 2027年度に売上2,930億円・営業利益650億円を目指し、機能性材料・農薬・ヘルスケアに集中投資。

- 売上高営業利益率20%・ROE18%・総還元性向75%の維持が、中長期の株主リターンを左右する。

11-2. 注意書き

本記事で用いた数値は、日産化学の決算短信・IR資料・IRバンクなどの公開情報に基づいていますが、

将来の業績・株価を保証するものではありません。

記載したバリュエーション評価や投資スタンスは、一つの見方・整理の仕方の例であり、

特定銘柄の売買を推奨するものではありません。

最終的な投資判断は、読者ご自身の責任において行ってください。