1.はじめに:この記事で分かること

ツムラ(4540)は、「医療用漢方製剤129処方×世界最大級の生薬バリューチェーン」という、かなりユニークなポジションを持つ製薬企業です。

同じ「医薬品」セクターでも、新薬開発型のアステラスや小野薬品とはビジネスモデルも指標の見方もかなり違います。

この記事の前半(1〜5章)では、

- ツムラがどんな事業モデルで収益を上げているのか

- 国内医療用漢方/一般用漢方/中国生薬プラットフォームのどこが稼ぎ頭で、どこが成長ドライバーなのか

- 2020〜2025年の業績・キャッシュフロー・ROEがどう変化してきたのか

- 医療用漢方市場そのものの構造(市場規模・成長性・競合)と、ツムラのポジション

を、中級者向けに「指標を深掘りしながら」整理していきます。

後半の6〜11章では、株主還元やバリュエーション、投資スタンスまで踏み込んでいますので、

「ツムラを3〜5年持つ中長期投資候補としてどう位置づけるか」を、自分で判断するための前提知識を、この1〜5章で固めるイメージです。

2.企業概要:何をしている会社か

2-1. 「医療用漢方129処方」で国内シェア約85%

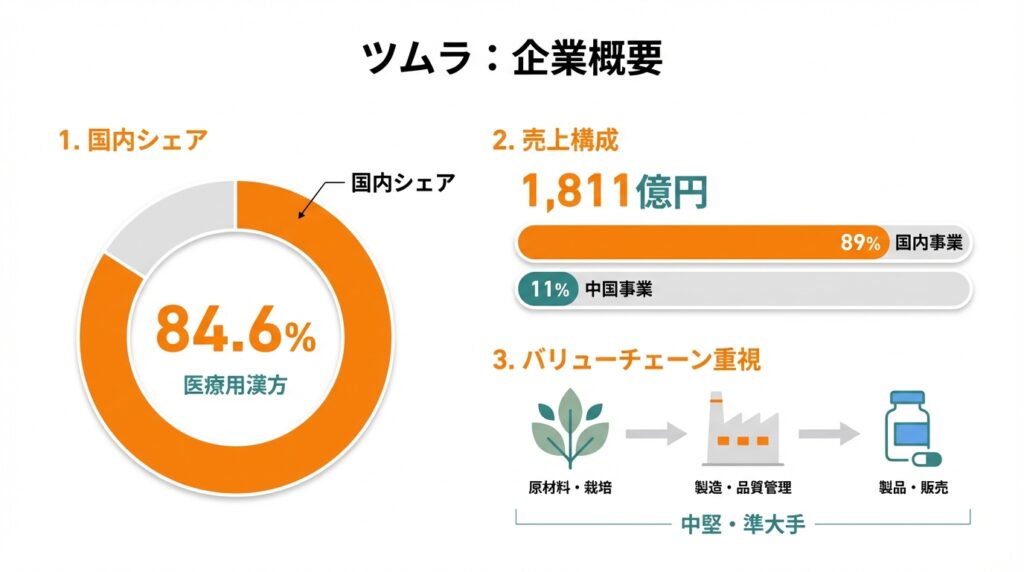

ツムラの中核事業は、病院・診療所で処方される医療用漢方製剤129処方です。

2024年度の医療用漢方製剤市場(薬価ベース)は2,280億円で、国内医療用医薬品市場約11.5兆円のうち約2%規模。そのうちツムラのシェアは84.6%と、実質的な独占に近い状態です。

漢方薬そのものは古くからある「成熟市場」に見えますが、

2-2. 売上構成:国内医療用が圧倒的、そこに中国の「生薬プラットフォーム」が乗る

直近の2025年3月期(以下、便宜上「2024年度」とも表記)の売上高は181,093百万円(約1,810億円)で、前期比+20.1%。

会社開示資料などを組み合わせると、売上構成はおおよそ以下のイメージです。

- 国内事業:医療用漢方製剤

- 売上構成比:約85%前後

- 診療科横断で使われる129処方が柱

- 国内事業:一般用漢方・一般用医薬品

- 売上構成比:約3%前後

- ドラッグストアなどOTCチャネル向け

- 中国事業:生薬プラットフォーム(原料生薬・飲片・薬食同源製品など)

- 売上構成比:1割前後

- 中国の中成薬メーカーや病院・薬局向けに生薬を供給

- その他(国内その他医療用医薬品、子会社外販など)

- 売上構成比:数%

2024年度決算説明資料では、売上181,093百万円のうち、

- 国内事業:160,459百万円(構成比約89%、+21.5%)

- 中国事業:20,633百万円(構成比約11%、+10.1%)

と開示されており、「国内医療用が稼ぎ頭、中国が成長オプション」という構図がはっきり見て取れます。

2-3. 医薬品セクター内での位置づけ

売上規模は約1,800億円、純利益約320億円、自己資本比率約65%と、医薬品セクター内では「中堅〜準大手」クラス。

新薬パイプライン勝負のメガファーマと違い、

- 漢方処方そのものは既に広く普及し、特許切れリスクが小さい

- 代わりに、生薬栽培〜加工〜在庫〜製剤化までのサプライチェーン運営能力が競争力の源泉

という、「知財ではなくバリューチェーンで稼ぐディフェンシブ薬品メーカー」という位置づけになります。

中長期投資の観点では、

- 売上・利益が景気循環に振られにくい

- 一方で、薬価改定や原料生薬価格に強く影響される

という意味で、ディフェンシブ性と規制リスクがセットの銘柄と捉えるのが出発点になります。

3.業界・競合環境

3-1. 医療用漢方市場:小さいが、長期的にじわじわ拡大

前述の通り、2024年度の医療用漢方製剤市場は薬価ベースで2,280億円、医療用医薬品市場全体の約2%。

- 1999年度を底に拡大傾向

- 金額ベースの対前年成長率は、多くの年度で2〜5%程度の“ゆるやかな成長”

- 2024年度は限定出荷解除や需要回復もあり、ツムラの医療用漢方売上は前年比+21.9%と例外的な高成長を記録

という、「長期的な右肩上がり+短期的には制度・供給制約要因でぶれる」市場です。

背景にある構造要因として、

- 高齢化に伴う慢性疾患・フレイル・がん治療後の支持療法ニーズの増加

- 西洋薬単独では対応しきれない症状緩和・QOL改善ニーズ

- 全医学部・医科大学での漢方教育必修化による、医師側の受容性向上

が挙げられ、「急成長はしないが、長期トレンドとして縮小はしにくい」市場とみることができます。

3-2. 西洋薬中心の大手製薬との違い

アステラスや小野薬品などの大手製薬企業と比べたとき、ツムラの特徴は以下の点にあります:

- 新薬の開発パイプラインではなく、既に承認され広く使用されている漢方処方群が主な収益源

- 研究開発費は売上高に対して3〜4%台と比較的コンパクト(大手新薬メーカーは10%超が一般的)

- 代わりに、

- 生薬栽培(国内・中国)

- 加工・抽出・製剤化工場(天津工場などへの大型投資)

- 在庫管理・物流

への投資・運営コストが大きく、製造・サプライチェーンに資本を厚く投下するモデル

そのため、

- 「画期的新薬ヒットによる爆発的な利益成長」は期待しにくい一方、

- 既存処方の処方拡大と医療現場でのポジション維持・拡大で、比較的読みやすい中期成長を志向するビジネスと言えます。

3-3. 周辺市場:OTC漢方・補完代替医療・中国漢方

ツムラのOTC(一般用漢方)の売上構成比は数%にとどまりますが、

日本全体では漢方を含むハーブ・補完代替医療市場が今後も十数%のCAGRで成長するとの予測もあり、セルフメディケーションやウェルネス志向の高まりが追い風になっています。

- 日本:高シェアのニッチ市場(医療用漢方)で安定収益

- 中国:巨大市場での生薬・飲片ビジネス(生薬プラットフォーム)により、長期の成長余地

という構図があり、国内ディフェンシブ+海外成長オプションというのが、ツムラの業界内ポジションのポイントになります。

4.セグメント別分析(国内事業×中国事業×製品別)

会計上は単一セグメント(医薬品事業)ですが、投資家目線では

- 国内事業(医療用漢方/一般用漢方・一般用医薬品/その他)

- 中国事業(生薬プラットフォーム+製剤プラットフォーム)

に分けると構造が見えやすくなります。

4-1. 国内事業:医療用漢方が「稼ぎ頭」

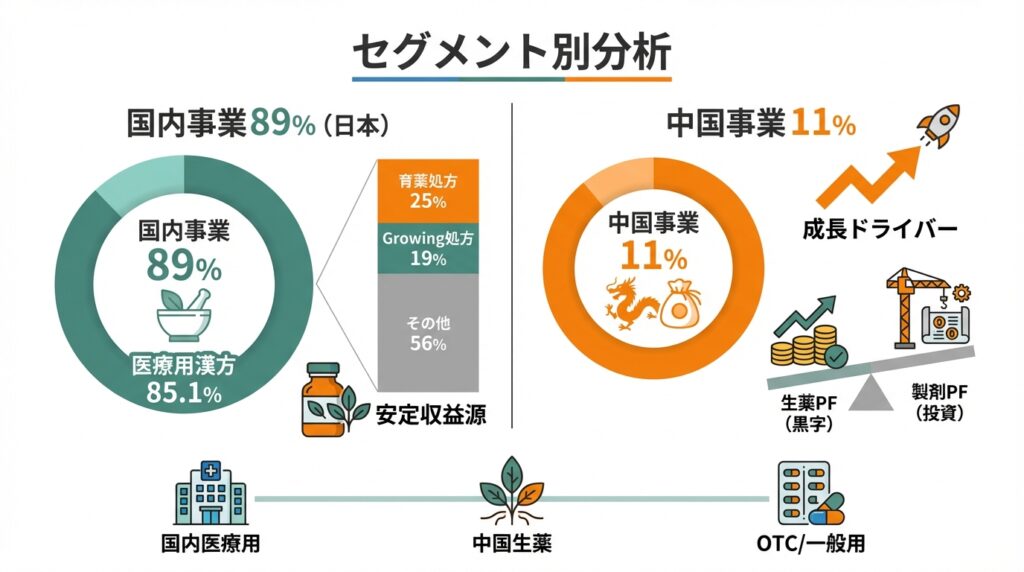

2024年度決算説明資料によると、2024年度(2025年3月期)売上181,093百万円のうち、国内事業が160,459百万円(構成比約89%)を占め、その大半が医療用漢方製剤です。

- 売上構成比(連結ベース)

- 医療用漢方製剤:85.1%

- 一般用漢方・一般用医薬品:2.9%

- 国内その他:0.6%

- 中国生薬プラットフォーム:11.4%

と開示されており、日本の医療用漢方ビジネスが利益の源泉であることは明確です。

さらに医療用漢方129処方の内訳を見ると、

- 「育薬処方」:売上構成比25%

- 「Growing処方」:同19%

- その他119処方:56%

とされており、戦略処方群(育薬・Growing)へのエビデンス投資を通じて、診療ガイドライン収載や処方拡大を狙う戦略がとられています。

ポイント

- 国内医療用漢方は「高シェア×多品種×エビデンス積み上げ」で、中期的な安定成長+高い収益性が期待できる領域

- 売上ボリュームは医薬品市場全体から見ると小さいものの、ツムラにとっては収益の土台

4-2. 国内OTC・一般用漢方:現状は“脇役だが、将来のオプション”

一般用漢方・一般用医薬品は、ドラッグストアなどを通じたセルフメディケーション市場向けですが、売上構成比は3%前後にとどまります。

- 利益貢献度について詳細な開示はないものの、規模の小ささから現時点では収益の柱ではない

- 一方で、健康・ウェルネス市場全体は3%台のCAGRで成長するという外部調査もあり、

「中期的にはブランド力を活かした拡大余地はあるが、当面の業績ドライバーはあくまで医療用」という位置づけと考えられます。

4-3. 中国事業:生薬プラットフォームは黒字、製剤プラットフォームは先行投資

中国事業は、主に

- 生薬プラットフォーム(原料生薬・飲片・薬食同源製品)

- 製剤プラットフォーム(中国での製剤販売・IT基盤整備など)

に分かれます。

2024年度(2025年3月期)の中国事業売上は20,633百万円(前年比+10.1%)、構成比11.4%。

同資料では、

- 生薬プラットフォーム:売上206.3億円、営業利益11.3億円と黒字を継続

- ただし製剤プラットフォームやIT基盤投資などの先行投資負担で、中国事業全体の営業利益は▲0.1億円の赤字

と説明されています。

さらに、2026年3月期第2四半期までの開示では、

- 上期(4〜9月)の連結経常利益は前年同期比▲29.8%の減益

- ただし、通期経常利益予想は340億円→345億円に上方修正

とされており、中国事業の先行投資負担を織り込んだ上で、全体としては高水準の利益を維持する見通しとなっています。

ポイント

- 生薬プラットフォーム単体は既に黒字で、規模拡大に応じて利益貢献度が高まる余地

- 一方で、製剤プラットフォームなどへの先行投資が続く間は、中国事業全体では「売上成長と利益圧迫が同居」するフェーズ

- 投資家としては、「生薬PFの売上・利益成長」と「製剤PF関連コスト」のバランスの変化を中期的に追う必要があります。

4-4. 成長ドライバーと安定収益源

以上を整理すると:

- 安定収益源

- 国内医療用漢方製剤(129処方全体)

- 成長ドライバー(量の拡大)

- 国内:育薬処方・Growing処方を中心とした処方拡大、適応拡大、ガイドライン収載

- 中国:生薬プラットフォームの顧客拡大・製品ラインアップ拡充

- 中長期オプション

将来の利益構造としては、国内医療用漢方の安定収益に、中国の生薬PFの利益貢献がどこまで上乗せされるかが、中期(3〜5年)のシナリオの分かれ目になります。

5.業績・財務分析(連結ベースの深掘り)

5-1. 売上・営業利益・営業利益率の推移(2020〜2025年)

まずは、2020〜2025年の売上高と営業利益のざっくりした推移です(いずれも連結、百万円)。

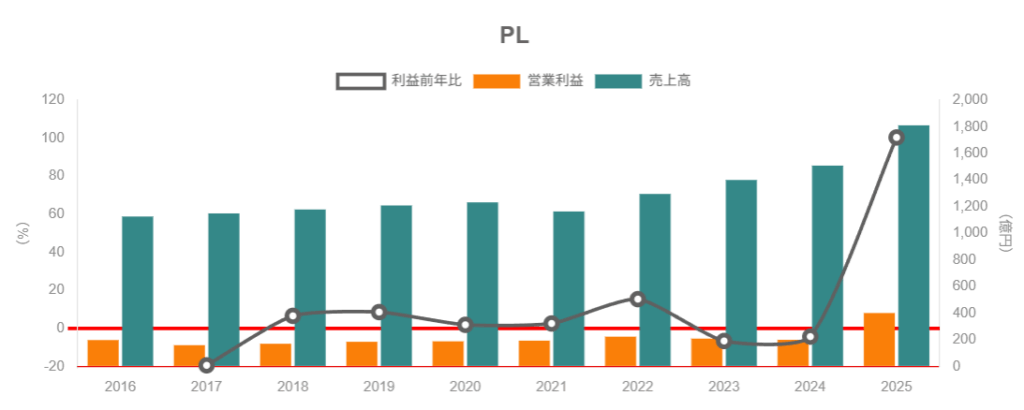

- 2020年3月期:売上高 123,248/営業利益 18,876/営業利益率 約15.3%

- 2021年3月期:売上高 116,413/営業利益 19,382/同 約16.6%

- 2022年3月期:売上高 129,546(+11.3%)/営業利益 22,376/同 17.3%

- 2023年3月期:売上高 140,043(+8.1%)/営業利益 20,916/同 14.9%

- 2024年3月期:売上高 150,845(+7.7%)/営業利益 20,017/同 13.3%

- 2025年3月期:売上高 181,093(+20.1%)/営業利益 40,125/同 22.2%

解釈すると、

- 2020〜2022年にかけては、売上・利益ともに緩やかな右肩上がり+営業利益率15〜17%台の安定基調

- 2023〜2024年は、

- 原料生薬価格の高騰

- 新工場(天津など)の立ち上げコスト

- 一時的な限定出荷対応

の影響で売上は伸びても利益率は13〜15%台まで低下

- 2025年3月期には、

- 原料価格・限定出荷の影響が一巡

- 生産性向上と販管費率改善(販管費率27.9%、前期比▲4.5pt)

により、営業利益が前年比+100.5%、営業利益率22.2%と大きく改善

つまり、2023〜2024年は「コスト・供給制約で利益率が押し下げられた谷」、2025年はその揺り戻し+構造改善が利益に一気に表れた年と解釈できます。

2026年3月期の会社予想では、売上高198,000百万円(+9.3%)、営業利益35,000百万円(▲12.8%、営業利益率約17.7%)と、2025年の「ピーク利益」からは一旦調整する見込みです。

投資家としては、「中期的に見てツムラの“平常時”の利益率レンジはどこか?」を意識する必要があります。

足元のデータからは、15〜20%程度の営業利益率を中期的な想定レンジと置くのが妥当、と考えることができます(薬価・原料コスト次第で上下する前提)。

5-2. ROE・ROA・(ROIC的なもの)の水準と推移

- 2022年3月期:ROE 8.23%、DOE 2.13%

- 2023年3月期:ROE 6.70%、DOE 1.98%

- 2024年3月期:ROE 6.39%、DOE 2.47%

- 2025年3月期:ROE 11.35%、DOE 3.61%

ROEをデュポン的に見ると、

- 利益率:営業利益率は13〜17% → 22%へ改善(ただし2025年は特別要因込み)

- 総資産回転率:0.4〜0.5倍と低め(生産設備・在庫を抱える製造業モデル)

- 財務レバレッジ:自己資本比率約65%とレバレッジは控えめ

という構造になっており、

「高めの利益率 × 低めの資産回転率 × 低レバレッジ → ROEは中期的に8〜10%前後が妥当なゾーン」

というイメージです。

2025年のROE 11%強は、

- 営業利益率の急回復

- 政策保有株式売却益など一過性要因による純利益押し上げ

が重なった結果とみられ、やや“出来すぎ”の数字と見ておくのが慎重です。

ROICは公表されていませんが、

- 研究開発費は売上の3〜4%程度

- 有形固定資産・在庫への投資が厚い一方で、総資産回転率0.4〜0.5倍

という構造から、資本効率は「高くはないが、利益率でカバーしている」タイプと捉えられます。

5-3. キャッシュフローと設備投資・在庫の関係

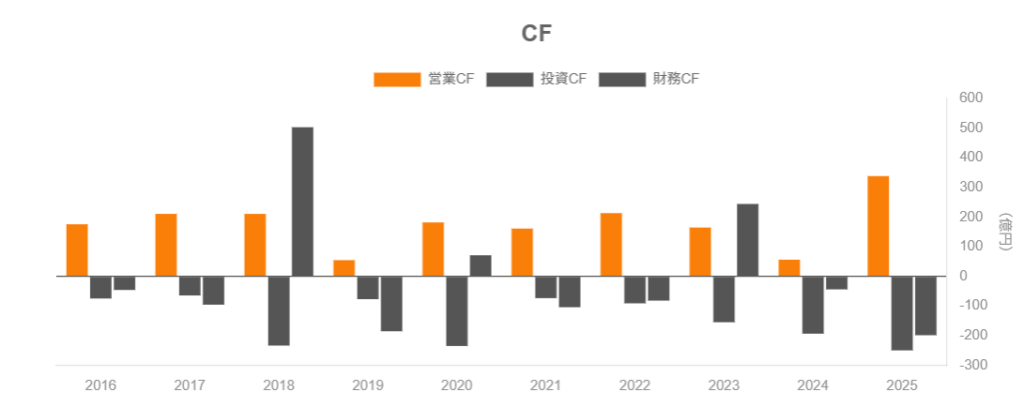

2023〜2025年のキャッシュフロー推移(百万円)は概ね以下の通りです。

- 2023年3月期

- 営業CF:16,452

- 投資CF:▲15,493

- フリーCF:959

- 2024年3月期

- 営業CF:5,608

- 投資CF:▲19,351

- フリーCF:▲13,743(マイナス)

- 2025年3月期

- 営業CF:33,823

- 投資CF:▲24,974

- フリーCF:8,849

ポイント

- 2024年3月期のフリーCFマイナスは、

- 原料生薬の在庫増

- 天津工場や国内ラインの増設などの大型設備投資

が重なった結果で、キャッシュアウトのピークだったと考えられます。

- 2025年3月期には、

- 営業利益の大幅増

- 政策保有株式の売却(投資CF側でプラス)

により営業CF・フリーCFとも大きく改善しており、投資フェーズから回収フェーズへの移行が見え始めた局面と解釈できます。

漢方ビジネスは、

- 生薬の栽培サイクルに合わせて在庫を厚めに持つ必要がある

- 生産設備も専用性が高く、ある程度の“固定費の塊”になる

という構造上、短期的には在庫・CAPEXの振れでキャッシュフローが大きく動くのが特徴です。

中長期投資家としては、

「営業CFが継続的にプラスを維持できているか」

「フリーCFマイナスの年が“投資フェーズ”なのか、“本業悪化”なのか」

を分けて見ることが重要になります。

ツムラの場合、2024年のフリーCFマイナスは明確に投資フェーズ由来であり、その翌期に営業利益・営業CFが回復している点は、ポジティブな材料と評価しやすい部分です。

5-4. 財務健全性:自己資本比率60%台・実務上はかなりの安全圏

2025年3月期末のバランスシートを見ると、

- 総資産:229,200百万円程度

- 純資産:330,110百万円

- 自己資本比率:64.7%(前期比+1.5pt)

- 有利子負債合計:20〜70十億円台(定義により差はあるが、現金同等物残高と比較しても過大ではない)

- 現金及び現金同等物:73,135百万円(前期78,034百万円)

という構造で、

- 自己資本比率が60%台

- 営業CFが安定的にプラス

- 有利子負債も総資産・純資産規模から見て過大ではない

ことから、財務健全性はかなり高い水準と評価できます。

中長期投資家の視点では、

- 景気後退や薬価改定で一時的に利益が落ち込んでも、

- 財務体力の厚さから、減配や大幅な希薄化リスクは相対的に低い

という点が、ディフェンシブ株としての魅力につながります。

5-5. 最新四半期(2026年3月期第2四半期)までのトレンド

2026年3月期の会社計画と第2四半期までの状況は、概ね以下の通りです。

- 通期予想

- 売上高:198,000百万円(前期比+9.3%)

- 営業利益:35,000百万円(▲12.8%)

- 経常利益:34,500百万円(▲18.7%)

- 親会社株主帰属当期純利益:24,300百万円(▲25%程度)

- 第2四半期累計(4〜9月)

- 経常利益:164億円(前年同期比▲29.8%)

つまり、

- 2025年3月期が「営業利益率22%、ROE11%超」という“非常に良い年”だった反動として、

2026年3月期は減益見通しとなっている - ただし、通期経常利益予想は上期決算時点で340億円→345億円に上方修正されており、

「減益だが、想定よりは悪くない」というトーン

投資家としては、

- 2025年の高利益水準をそのまま将来の基準に置くのではなく、

- 「営業利益率15〜20%、ROE 8〜10%程度」を平常時レンジと見つつ、

- 中国事業・薬価改定・原料価格動向によってそのレンジがどちらにシフトするか

を今後数期で見極めていく、というスタンスが現実的と考えられます。

6.株主還元政策(配当・自社株買い・資本政策)

ツムラはここ数年、「成長投資」と「財務健全性」と「株主還元」のバランスを、かなり意識的に組み直しています。

長期ビジョン「TSUMURA VISION “Cho-WA” 2031」では、

- ROE 10%

- 自己資本比率 50%以上

- DOE 5%(株主資本配当率)

を2031年度のターゲットとして掲げ、配当・自社株買いを含む資本政策を再定義しています。

6-1. 配当方針と配当実績

配当の基本方針は

- 「安定配当+業績に応じた還元」

- 中長期的には配当性向40%→50%超へ引き上げ

- DOE 5%を意識した株主還元

実績ベースで見ると、

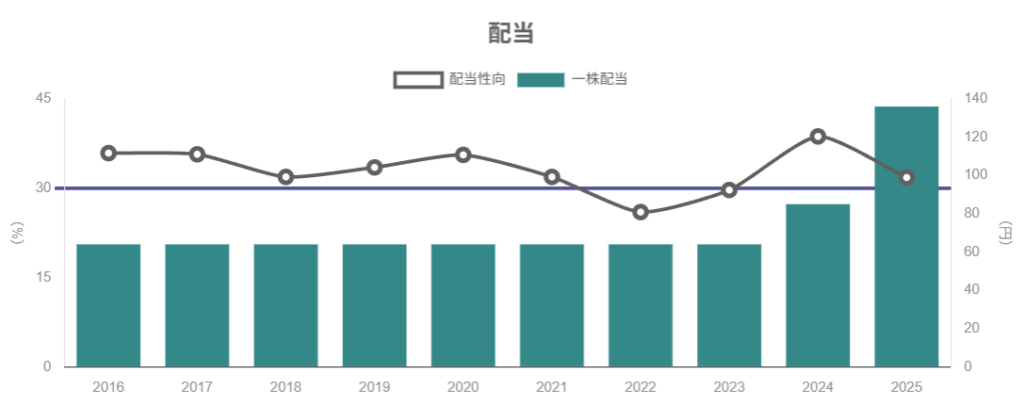

- 2021年3月期:年間配当 64円

- 2022年3月期:64円

- 2023年3月期:85円

- 2024年3月期:136円(大幅増配)

と右肩上がりの増配基調です。2025年3月期以降も、利益水準の回復・向上を背景に高水準の配当を維持する方針が示されています。

配当性向は40%台に乗ってきており、DOE(株主資本配当率)も上昇トレンドにあります。中期的にROEを10%まで高めつつDOE 5%を目指す、というストーリーが会社側の描く絵です。

6-2. 自社株買いとB/Sマネジメント

ツムラは政策保有株の縮減や有利子負債の返済を進める一方、

- 成長投資

- 株主還元(配当+自社株買い)

へのキャッシュ配分を明示しています。

統合報告書では、2024年度の営業キャッシュフロー約200億円に対し、

- 事業基盤投資・成長投資で約380億円+α

- 社債償還 150億円

- 株主還元 約90億円

といった資本配分イメージが示されており、かなり積極的な投資と還元を同時に進める構図です。

自社株買いは「機動的に実施」とされており、現時点では配当ほど大きなウェイトではないものの、

- 株価水準

- 投資機会との比較

6-3. 財務健全性とのバランス評価

2024年3月期の自己資本比率は約72%、2025年3月期も約69%と高水準で、実質的にはネットキャッシュ状態に近い保守的バランスシートです。

- 高い自己資本比率

- 恒常的なプラス営業CF

- 政策株式の縮減余地

を考えると、「まだ余力があるのにやや保守的」という見方もできます。

一方で、原料生薬調達や中国事業での大型投資を抱えるビジネスモデルを考えると、現状程度の財務バッファは「漢方専業」のリスク特性に照らせば妥当、とも解釈できます。

中長期投資家の視点からは、

- 「増配+時々の自社株買い」

- 「ROEとDOEのコミットメント」

の両方が明示されている点で、株主還元の“質”は高まりつつあると評価できそうです。

7.バリュエーション(株価水準の評価)

2025年11月時点、ツムラの株価は概ね3,700〜3,800円台で推移しており(例:3,785円)、

- 予想PER:約9倍

- PBR:約0.98倍

- 予想配当利回り:約3.7%

という水準です。

7-1. 医薬品セクター・インデックスとの比較

JPXが公表する「東証業種別株価指数(医薬品)」では、

- PER:約24倍

- PBR:約1.7倍

- 配当利回り:約2.8%

と、医薬品セクター全体としては比較的高めのマルチプル(割高寄り)になっています。

一方、別の統計では「医薬品セクターのPER中央値は約9倍、平均は約15倍」とされており、

- 成長期待の高い新薬メーカーが平均を押し上げている一方

- 中堅・後発薬・ニッチプレーヤーは1桁台PERも多い

これらと比較すると、ツムラの

- PER 9倍前後

- PBR 約1倍

- 利回り 3.5〜4%弱

は、セクター平均よりディスカウントされているが、中央値近辺という評価です。

7-2. 大手製薬との比較(アステラス・小野薬品)

同じ医薬品セクターでもビジネスモデルが異なるため、単純比較はできませんが、

と比べると、ツムラは

- PERはかなり低い(9倍 vs 15〜20倍)

- PBRも1倍割れ〜1倍前後

と、構造的にディスカウントされている水準です。

これは

- 創薬パイプラインによる「大ヒット薬」期待が小さい

- 成長シナリオが「高齢化+漢方普及」による中程度の成長(ミッドシングル〜ローシングル)

と市場が見ている結果と考えられます。

7-3. マルチプルの妥当性

ROEはここ数年6〜8%程度で推移しており、2024〜2025年度は利益率の改善により7%台まで改善しています。

- ROE 7〜8%×PBR 1倍弱

- ディフェンシブ性+安定配当利回り3.5〜4%

という組み合わせをどう評価するかですが、

- TOPIX全体のPERが15倍前後

- 医薬品セクター平均PERが10〜15倍台

であることを踏まえると、「ややディスカウント〜妥当」程度とみるのが現実的です。

ポイントは今後のROEモメンタムで、

- 2031年度にROE 10%目標

- 営業利益率20%超を維持できるか

- 中国事業が成長ドライバーとして乗ってくるか

が見えてくると、PBR 1倍割れ→1〜1.2倍程度へのリレーティング余地もありそうです。逆に、原料コスト高や薬価改定で利益率が再び低下するシナリオでは、現在のディスカウント水準が続く、あるいは一段のディスカウントも想定されます。

8.成長ドライバーと今後の注目ポイント

8-1. 国内医療用漢方製剤:構造的な底堅さ+適度な成長

国内の漢方市場は、

- 高齢化

- 生活習慣病や慢性疾患の増加

- QOL重視の医療

といった構造要因に支えられ、全体として緩やかな成長が続いています。

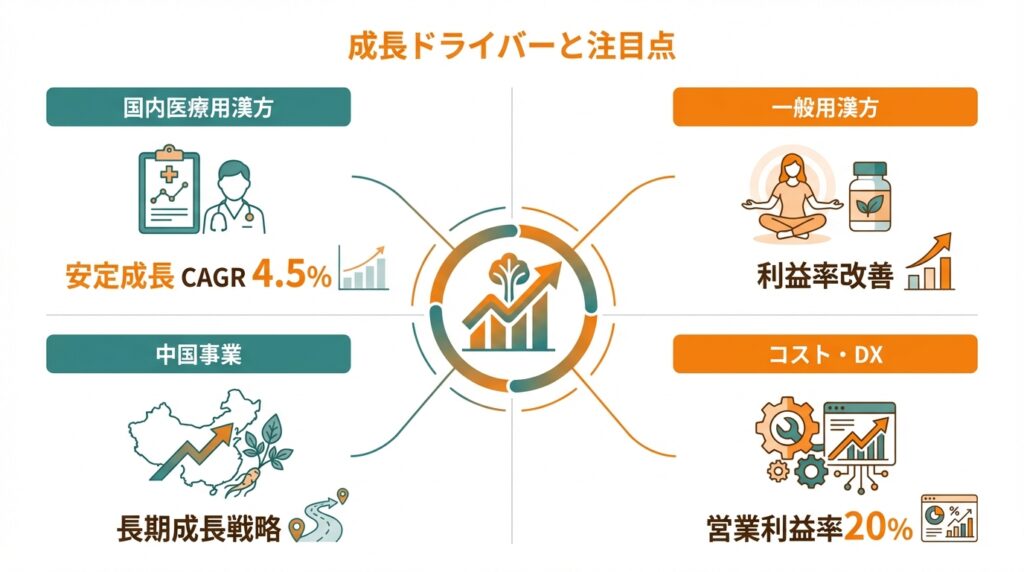

医薬品業界誌のまとめでは、ツムラは国内事業の売上高CAGRを2025〜2027年度で約4.5%程度と見込んでおり、市場成長率(1〜2%台想定)をやや上回る計画です。

この背景には、

- エビデンス蓄積(臨床試験、リアルワールドデータ)

- 医師向け情報提供(eプロモーション含む)の強化

- 「Growing処方」など重点処方の拡大

投資家としては、

- エビデンス蓄積(臨床試験、リアルワールドデータ)

- 医師向け情報提供(eプロモーション含む)の強化

- 「Growing処方」など重点処方の拡大

を、決算のたびにチェックしたいところです。

8-2. 一般用漢方・セルフメディケーション

一般用漢方(OTC)は、

- 更年期

- 冷え性

- 睡眠

- ストレス

といったテーマでニーズが拡大しており、ドラッグストアなどでの露出も増えています。

売上規模としてはまだ医療用に比べ小さいものの、

- ブランド力

- 認知度

- 価格決定力

の観点では、中長期的に利益率改善に寄与しやすい領域です。

- 一般用漢方の売上成長率

- 営業利益率(セグメントとしての採算)

- ECチャネル・デジタルマーケティングの進展

といった定性的情報のフォローがポイントになります。

8-3. 中国事業:三つのプラットフォームによる長期成長オプション

中国事業は、ツムラにとって最重要の長期成長戦略と位置づけられています。統合報告書では、

- 原料生薬の栽培・調達

- 生薬・飲片(刻み生薬)・健康食品などの「生薬プラットフォーム」

- 中成薬・漢方エキス粉末の製造販売を担う「製剤プラットフォーム」

- 研究開発を担う「研究プラットフォーム」

2025年3月期時点で、中国事業の売上は約100億円規模・前年比二桁成長とまだ全社売上の一桁%に過ぎませんが、成長率は国内を上回っています。

- 高品質な原料生薬の安定調達

- 飲片加工サービス「一人一方」など付加価値サービス

- 平安グループとの連携による顧客基盤活用

などが競争優位の源泉であり、50〜100年先を見据えた事業と表現されています。

投資家としては、

- 中国事業売上のCAGR(実績 vs 計画)

- 中国事業の営業利益率(黒字化・採算改善のスピード)

- 規制・パートナーシップのニュースフロー

を、中長期で追う必要があります。短期的な利益貢献は限定的ですが、バリュエーション再評価の“オプション価値”をどう見るかがポイントです。

8-4. コスト構造・DX・サプライチェーン強化

原料生薬・加工コストの上昇に対し、

- サプライチェーンの強靭化

- スマートファクトリー化

- DXによる在庫・需要予測精度の向上

などの施策を通じて、営業利益率20%を維持できるかどうかが今後の収益力を左右します。

KPIとしては、

- 営業利益率(20%前後を維持できるか)

- 生薬在庫の回転期間

- 営業CF/営業利益(キャッシュ創出力)

を継続的に追うと、コスト構造改善が「語られているだけか、数字に出ているか」が見えやすくなります。

9.主なリスク要因

9-1. 原料生薬の調達コスト・供給リスク

ツムラのビジネスは、

- 中国や国内で栽培される生薬

- 気候条件・地政学リスク

に大きく依存しています。

統合報告書でも、気候変動・環境規制・農業労働力不足などによる生薬供給リスクが繰り返し指摘されています。

原料価格が10〜20%上昇すると、それが営業利益率を2〜3ポイント押し下げる局面もありうるため、

- 長期契約・共同栽培などによる安定調達

- 価格転嫁力(医療用/一般用)

がカギになります。

9-2. 医療制度・薬価改定・償還制度の見直し

医療用漢方製剤は、基本的に保険償還対象の医療用医薬品であり、薬価改定の影響を強く受けるビジネスです。

2024年度改定では、不採算品再算定により一部プラス要因もありましたが、今後の改定で

- 一部漢方処方の薬価引き下げ

- 処方ルール・適応の見直し

が行われれば、売上・利益の圧迫要因となります。

9-3. 中国事業の規制・競争・需要変動

中国の中薬・漢方市場は、

- 政策スタンス

- 保険制度

- 競合(地場メーカー・国有企業)

の影響を強く受けます。

ツムラは平安グループと提携し、品質とブランドで差別化を図っていますが、

- 規制強化

- 地場メーカーによる価格競争

- 健康食品・サプリなど隣接分野との競合

などによって、想定した成長・利益率を達成できないリスクがあります。

9-4. 為替・物流コスト

原料生薬調達や中国事業の収益は、主に人民元・米ドル・円の為替関係に影響されます。

- 円安局面では、原料調達コストや海外拠点の費用が増加

- 物流コスト高騰が重なると、利益率の下押し要因

9-5. 大規模投資の立ち上がりリスク

新工場・スマートファクトリーなどの大型投資は、

- 生産性が立ち上がるまでの減価償却・人件費負担

- 需要想定が外れた場合の稼働率低下

といったリスクを伴います。短期的には利益率のブレ要因となるため、決算で

- 減価償却費

- 生産能力・稼働率

のコメントをチェックしておくと安心です。

10.投資スタンスのまとめ

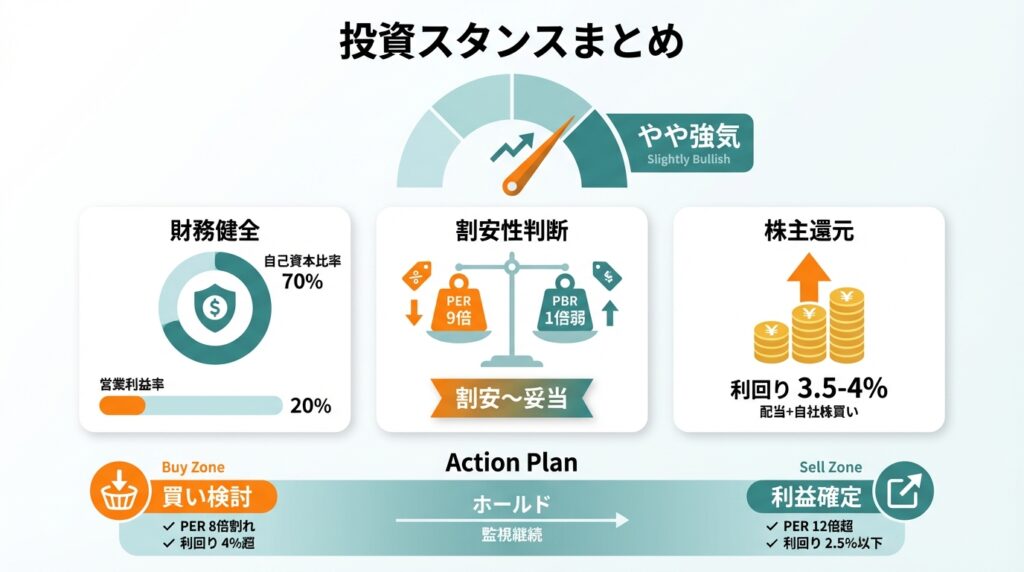

筆者のスタンスを一言で表すと、「やや強気」寄りの中立〜強気の間、というポジションになります。

10-1. 評価の整理

- 業績・財務

- 国内事業は低〜中シングルのCAGRで堅調成長の見込み

- 営業利益率は短期的な変動はあれど20%前後と高水準

- 自己資本比率70%前後・実質ネットキャッシュと財務は非常に健全

- セグメント構造

- 国内医療用漢方が安定収益源

- OTC・セルフメディケーションが中期的な利益率改善要因

- 中国事業は大きな上振れポテンシャル+それなりのリスクを持つロングオプション

- 株主還元政策

- 増配基調+DOE・ROE目標を掲げた明確な資本政策

- 利回り3.5〜4%前後は、ディフェンシブ株としては魅力度が高いレンジ

- バリュエーション

- PER 9倍、PBR 1倍弱は医薬品としてはディスカウント水準

- ROEが7〜8%程度まで来ていることを踏まえると、「割高感は乏しい」「やや割安〜妥当」ゾーン

- リスク

- 原料コストと薬価改定、中国事業の不確実性は無視できない

- ただし財務バッファが厚く、事業が崩れるタイプのリスクは相対的に小さい

10-2. 行動イメージの一例

あくまで一例ですが、中級者の投資スタンスとしては、

- PER 8倍割れ・配当利回り4%前後以上の水準では、

「ディフェンシブ+緩やかな成長+配当」の組み合わせとして段階的な買い下がりを検討しやすい。 - 一方、

- PERが12〜13倍

- PBRが1.3倍以上

- 利回りが2.5%を割り込む

ような水準まで評価が切り上がってきた場合は、

「中期成長シナリオがかなり織り込まれた」とみなして、一部利益確定を検討する選択肢もありそうです。

もちろん、これらは一つの考え方の例であり、

- 個人のリスク許容度

- ポートフォリオ全体での役割(ディフェンシブ枠か、成長枠か)

次第で調整が必要です。

11.まとめと注意書き

最後に、要点を簡潔にまとめます。

- ツムラは「漢方専業」の中堅製薬であり、国内医療用漢方を柱に、OTC・中国事業を組み合わせたディフェンシブ寄りグロース銘柄と位置づけられる。

- 2020〜2025年度にかけて売上・利益は着実に成長し、営業利益率は20%前後、ROEも7〜8%程度まで改善してきている。

- 財務は自己資本比率70%前後・実質ネットキャッシュときわめて健全で、増配基調+DOE・ROE目標を掲げた資本政策により、中長期の株主還元の質は高まりつつある。

- 現在のPER 9倍・PBR 1倍弱・配当利回り3.5〜4%という水準は、医薬品セクター平均や大手製薬と比較してディスカウント〜妥当レンジにあり、ROEモメンタム次第ではリレーティング余地もある。

- 主要リスクは、原料生薬のコスト・供給リスク/薬価改定/中国事業の不確実性/為替・物流コスト/大型投資の立ち上がりであり、これらが利益率とキャッシュフロー、ひいてはバリュエーションにどう影響するかを継続的にモニターする必要がある。

本記事は、公開情報に基づきツムラのビジネスと指標を整理したものであり、特定銘柄の売買を推奨するものではありません。

最終的な投資判断は、読者ご自身のリスク許容度・投資方針・ポートフォリオ全体のバランスを踏まえ、自己責任で行っていただく必要があります。