1.はじめに:この記事で分かること

テルモ(4543)は、日本発のグローバル医療機器メーカーとして、循環器カテーテルから輸血・細胞治療関連まで幅広い事業を展開しています。

同社を「中長期投資の候補」として見るときに、中級者目線で押さえたいポイントはおおざっぱに言うと次の5つです。

- 2021〜2024年度にかけての売上・利益成長の質(どの事業・地域が伸びているのか)

- 営業利益率・ROE・ROICといった収益性・資本効率が、GS26のターゲットにどこまで近づいているか

- 心臓血管/メディカルケアソリューションズ/血液・細胞テクノロジーという3カンパニー別の稼ぎ方と成長性

- フリーキャッシュフローと成長投資+株主還元(総還元性向50%)のバランス

- 現在のPER・PBR・配当利回りが、国内外メドテックと比べて割安/割高か

この記事では、2021〜2024年度の決算と最新のIR資料をベースに、これらの論点を数値とロジックで整理していきます。

「なぜこの指標を見るのか」「この数字は何を意味するのか」を一段深く掘り下げ、中長期投資家としてのスタンスを考える材料を提供することが目的です。

2.企業概要:何をしている医療機器メーカーか

2-1. 3カンパニー体制とビジネス全体像

テルモは「医療を通じて社会に貢献する」を理念とする医療機器メーカーで、世界160以上の国・地域でビジネスを展開しています。国産体温計の製造からスタートし、現在は高付加価値の治療デバイスと医療ソリューションが中核です。

現在の事業は大きく3つのカンパニーに分かれます。

- 心臓血管カンパニー(Cardiac & Vascular, C&V)

- 血管内治療用カテーテル(TIS)、ニューロインターベンション、ステントグラフト、人工心肺・人工肺など

- 低侵襲治療・構造的心疾患治療など、高マージン・成長期待の高い循環器領域が中心

- メディカルケアソリューションズカンパニー(TMCS)

- シリンジ、輸液セット、IVカテーテル、感染対策製品などのホスピタルケア

- 透析・在宅医療・糖尿病ケアなどのライフケア

- プレフィルドシリンジなどのファーマシューティカルソリューション(ドラッグ&デバイス)

- 血液・細胞テクノロジーカンパニー(BCT)

- アフェレーシス装置、輸血関連システム、細胞処理機器・ソフトウェアなど

- 血漿分画製剤や細胞・遺伝子治療といった次世代治療のインフラに関わる領域

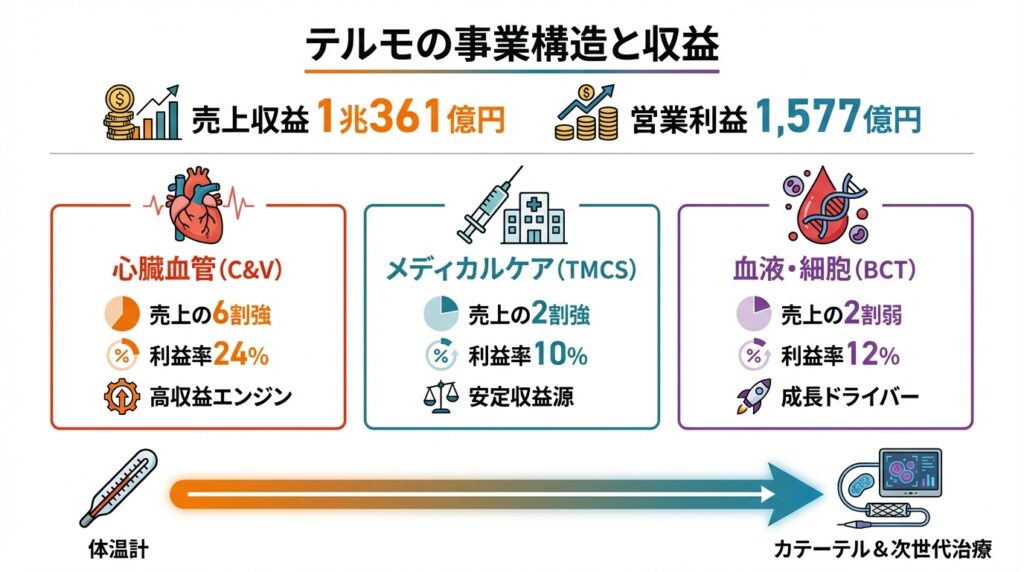

2024年度(2025年3月期)の売上収益は約10,361億円・営業利益1,577億円と、ともに過去最高を更新しています。

2-2. 歴史的な流れと「どこでお金を稼いでいるか」

歴史的には、

- 体温計などの汎用・基盤製品で国内シェアを築き、

- 心臓カテーテルや輸液システムなどへ徐々に領域を拡大、

- 1990年代以降はクロスボーダーM&Aで心臓血管・血液事業を強化し、

- 現在は循環器カテーテル+輸血・細胞+ドラッグ&デバイスが収益の柱になっています。

ざっくりとした利益構造のイメージは以下です。

中長期投資の観点では、「C&Vの高収益性が全社利益率を底上げしつつ、BCTとファーマシューティカルソリューションがどこまで成長ドライバーになれるか」が重要なテーマになります。

3.業界・競合環境(グローバル医療機器×日本発メドテック)

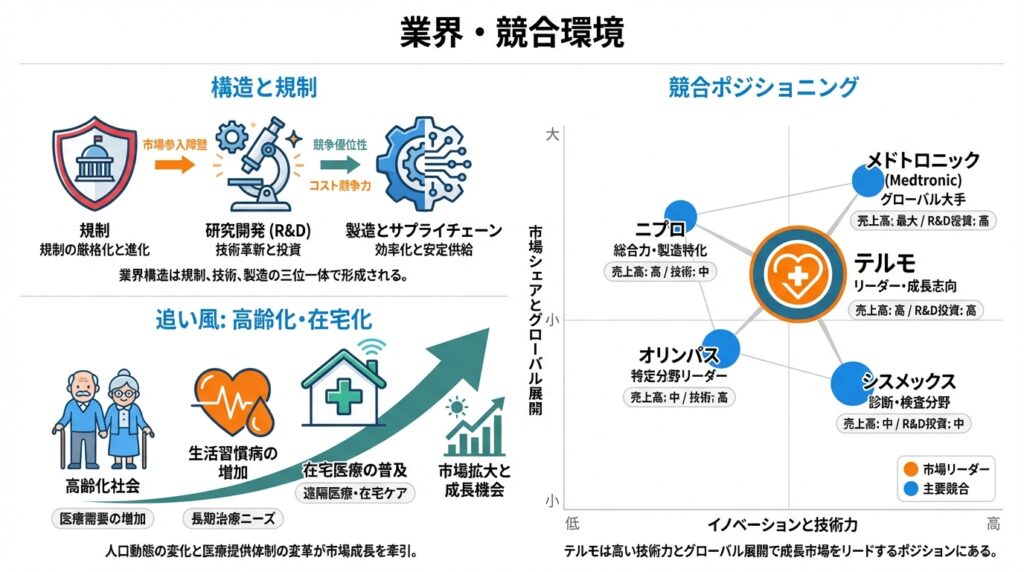

3-1. 医療機器業界の構造と規制

医療機器業界は、

- 規制産業(承認・保険償還が必須)

- 高いR&D負担と長い開発期間

- 医師・病院に対する営業体制が重要

という点で、医薬品と似つつも、デバイス特有のエンジニアリング・製造ノウハウが必要なビジネスです。

医療機器の価格は、多くの国で公的保険・償還制度によりある程度コントロールされます。日本でも材料価格改定(診療報酬改定)が定期的に行われ、価格引き下げ圧力がかかります。一方で、真にイノベーティブなデバイスについてはプレミアム価格が認められるケースもあり、「ボリュームで稼ぐ汎用品」と「高付加価値の治療デバイス」で収益性が大きく変わる産業です。

3-2. 高齢化・慢性疾患・在宅化という追い風

世界的な高齢化・生活習慣病増加により、

- 循環器疾患

- 糖尿病・腎疾患

- 血液がん・自己免疫疾患向け血漿分画製剤

などの医療ニーズは構造的に増加しています。テルモのC&VやBCTは、まさにこれらの領域に直結しており、「量の伸び」へのレバレッジが効きやすいポジションを持っていると言えます。

また、医療の在宅化や医療現場の人手不足を背景に、

- 在宅透析・在宅輸液

- 病院の業務効率化(プレフィルドシリンジなど)

といったソリューションへのニーズも拡大しており、TMCSの事業ドメインと重なります。

3-3. 競合:国内・海外とのポジショニング

国内の主な競合は、ニプロ、シスメックス、日本光電、オリンパス(内視鏡)などです。

- ニプロは透析・ディスポーザブル医療器具+後発医薬品という構造で、PER予想約20倍・PBR約1倍と、バリュエーションはテルモより低め。

- シスメックスは検体検査機器で世界的シェアを持つ企業で、配当利回り2.5%程度・配当性向約37%と、株主還元をやや厚めにする代わりに成長投資も続けるバランスです。

- オリンパスは内視鏡でグローバルリーダー、PER約25倍・PBR約3.2倍と、プレミアム評価を受けています。

海外ではメドトロニックやアボットラボラトリーズ、ボストン・サイエンティフィックなどが競合で、メドトロニックの営業利益率は直近数年で15〜18%程度と、テルモより一段高い水準です。

位置づけとしては、テルモは「日本発でグローバル展開する中大型メドテック」であり、収益性・成長性は世界トップ層と純粋プレミアム間の“中間〜やや上寄り”という印象です。

4.セグメント別分析(カンパニー別の収益性・成長性)

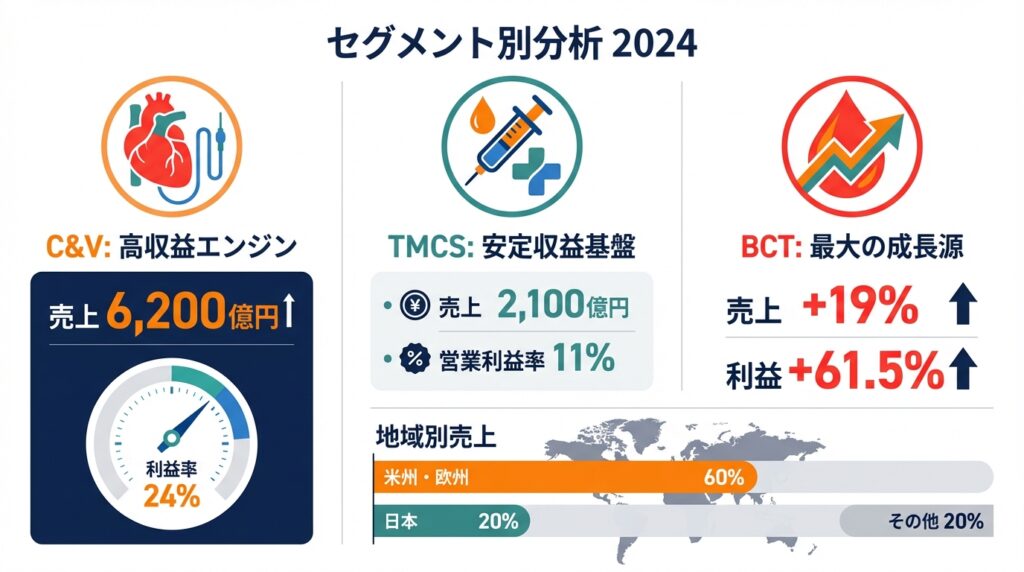

4-1. 心臓血管カンパニー(C&V):高収益エンジン

2024年度の売上収益はおおよそ6,200億円台と推定され、全社売上の6割強を占めます。調整後営業利益は約1,500億円超・利益率約24%前後と、全社の利益の大半を稼ぐコア事業です。

成長ドライバーは、

- TIS(インターベンショナルシステムズ):冠動脈インターベンション向けカテーテル

- ニューロ領域:脳梗塞・脳出血へのカテーテル治療

- 大動脈ステントグラフト

血管内治療(TIS)とニューロ(脳血管治療)、アオルティック(大動脈ステントグラフト等)の3領域が2ケタ前後の成長で全体を牽引しました。

投資家目線では、

- 高い利益率

- 高度な技術・臨床エビデンスが参入障壁

- 一方でリコール・品質問題が出ると打撃も大きい

という、高リターン・高リスクの事業ドメインと捉えると整理しやすいです。

4-2. TMCS:安定キャッシュ源+ドラッグ&デバイス

TMCSの売上は約2,100億円規模、調整後営業利益率は11%前後と見られます。

構成要素は、

- 病院で使われる基盤製品(シリンジ、輸液、IVカテーテル)

- 糖尿病・透析などライフケア製品

- 製薬企業向けプレフィルドシリンジなどのファーマシューティカルソリューション

と、守りのストック型収益と製薬アライアンスによる成長余地を併せ持つセグメントです。

単体の利益率はC&Vほど高くありませんが、

- 医療現場の効率化ニーズ

- 在宅医療シフト

- バイオ医薬品・注射製剤の増加

といったトレンドと相性が良く、「緩やかに成長しつつCFを生むベース事業」と捉えるとわかりやすいでしょう。

4-3. BCT:成長エンジンとしてのポテンシャル

血液・細胞テクノロジーカンパニー(Blood and Cell Technologies:BCT)は、2024年度に最も勢いのあるセグメントです。

売上成長率・利益成長率ともに3カンパニーで最も高く、全社の調整後営業利益率(19.6%)引き上げに大きく貢献したとみられます。

サブセグメント別の売上は次の通り。

- グローバルブラッドソリューション(Global Blood Solutions:旧・血液センター向けビジネス)

- 売上:約1,539億円(153,875百万円)/BCT売上の約4分の3

- 前年比:+20.6%

- 北米での「血漿イノベーションビジネス」の展開加速、欧米での採血関連ビジネス拡大が主因

- グローバルセラピーイノベーション(Global Therapy Innovations)

- 売上:約464億円(46,405百万円)/構成比約4.5%

- 前年比:+14.0%

地域別には、BCTは売上の約94%が海外(187,469百万円)であり、北米・欧州の血漿分画製剤市場や採血需要、細胞・遺伝子治療向けの処理装置・ソフトウェアへの投資拡大の恩恵を強く受けています。

4-4. 地域別の需要構造

地域別売上では、

- 米州・欧州が合算で売上の約6割

- 日本は2割前後

- アジア他が残り

と、すでに海外比率が高い構造です。2024年度の成長は主に米州・欧州が牽引しており、今後も先進国市場でのシェア拡大が主戦場になります。

5.業績・財務分析(連結ベース)

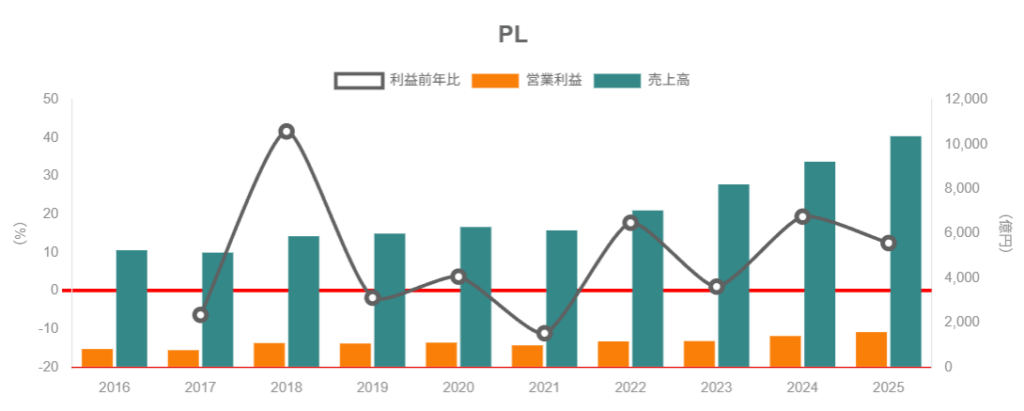

5-1. 売上・営業利益の推移(2020〜2024年度)

10カ年財務サマリーを見ると、直近5期の売上収益・営業利益は次のように推移しています(IFRS・連結)。

- 2020年度:売上収益 6,138億円、営業利益 983億円(営業利益率 約16.0%)

- 2021年度:同 7,033億円、営業利益 1,159億円(同 約16.5%)

- 2022年度:同 8,202億円、営業利益 1,173億円(同 約14.3%)

- 2023年度:同 9,218億円、営業利益 1,401億円(同 約15.2%)

- 2024年度:同 10,361億円、営業利益 1,577億円(同 約15.2%)

5年間で売上は約1.5倍、年平均成長率は約14〜15%とかなり高い伸びです。一方で利益率は、

- コロナ後のコスト増・原材料高で一度14%台まで落ちた後、

- 収益改善策と価格政策の見直しにより15.2%まで再度改善

つまり、

→ 「売上の伸びに対して利益率が維持〜改善できているか」が中計GS26とのギャップを見るうえで重要で、現状は“再び上向きつつある途上”といった評価になります。

5-2. ROE・ROIC・資本効率

同じく10カ年サマリーとCFOメッセージによると、

GS26の財務目標は、

- 営業利益率(調整前)20%以上(2026年度)

- ROIC 10%以上、ROE 10%以上

であり、現状はROIC・ROEともに目標にまだ距離がある状態です。

ROEをざっくりと

ROE ≒ 利益率 × 総資産回転率 × 財務レバレッジ

で見ると、

- 利益率:当期利益率は約11.5%と決して低くない

- 総資産回転率:医療機器メーカーとしては標準〜やや低め

- レバレッジ:自己資本比率は約66%と保守的(=レバレッジ低め)

という構図で、「収益性は高いが、資産効率とレバレッジの低さでROEが8〜9%にとどまっている」と解釈できます。

GS26では在庫・固定資産の効率化を通じて資産回転率向上を狙うと明言しており、ROE10%台定着にはこの取り組みの成果が鍵になります。

5-3. 営業CF・フリーCFと投資

2020〜2024年度のキャッシュフローは以下のように推移しています。

- 営業CF:1,214億円 → 1,415億円 → 1,175億円 → 1,463億円 → 2,108億円

- フリーCF: 362億円 → 630億円 → 584億円 → 649億円 → 1,283億円

営業CFは営業利益と概ね連動して増加しており、CF創出力は安定して強いと言えます。フリーCFも毎期プラスで、

- 生産能力増強

- R&D投資(売上の約7.5%)

- M&A投資

を行いながらも、株主還元原資を十分に確保できている水準です。

つまり、

→ 医療機器メーカーとしてはCFのブレが小さく、成長投資と株主還元を両立しやすい体質と言えます。「ROEはやや低めだが、CF視点ではかなり優等生」という評価がしやすいです。

5-4. 財務健全性・投資余力

自己資本比率は2020〜2024年度で70%超と高水準で推移しており、有利子負債もCF創出力から見て十分にコントロール可能な水準です。

CFOメッセージでも、

- WACC+リスクプレミアムを上回るリターンを確保できる投資を選別

- 必要に応じて借入・社債で機動的に資金調達

という方針が示されており、今後もM&Aや大型投資に耐えうる財務余力があるとみられます。

6.株主還元政策(配当・自社株買い)

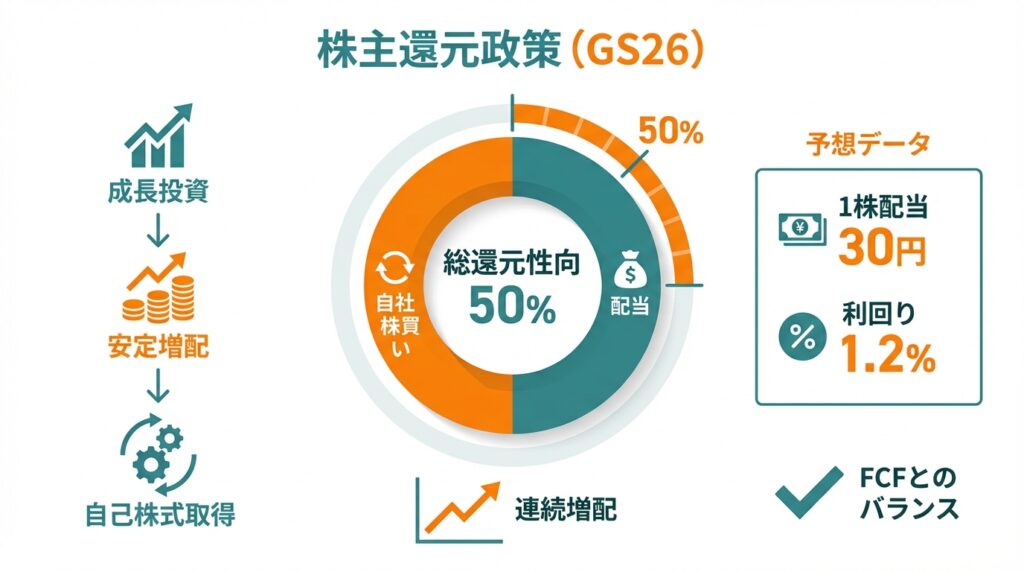

6-1. GS26期間の株主還元方針

GS26では、

「成長投資+安定的な増配+自己株式取得」を組み合わせ、

配当と自己株取得を合わせた総還元性向50%水準を目指す

と明示されています。

かつては配当性向30%前後を目安としていましたが、

- 成長投資を維持しつつ

- より株主還元を意識したキャッシュアロケーション

へとシフトした格好です。

6-2. 配当水準と配当性向

現在の会社予想では、

- 1株配当:30円(2026年3月期予想)

- 予想配当利回り:約1.2%(株価2,440円前後)

- 5年平均配当利回り:約0.9%

とされています。

医療機器セクターとしては典型的な「成長重視+連続増配」スタンスであり、

- 高配当株としての魅力は限定的

- しかし減配リスクは低く、長期的にじわじわ配当が増えていくタイプ

と整理すると良いでしょう。

6-3. 自社株買いの位置づけ

CFOメッセージでは、

- 成長投資と安定的な増配に加え、

- 創出したキャッシュを自己株式取得にも活用

すると説明されています。

具体的な買付規模は年度ごとに変動しますが、GS26期間全体として総還元性向50%を目指すため、株価水準・投資案件との兼ね合いを見ながら、自社株買いを機動的に使う方針と理解しておくと投資判断に役立ちます。

投資家視点のポイント:

- 「配当だけでなく自社株買いを含めた総還元で見る」

- 「FCFとのバランス(無理なレバレッジでの還元ではないか)」

の2点を決算ごとにチェックすると良いでしょう。

7.バリュエーション(株価水準の評価)

7-1. 足元の指標

2025年11月末時点の参考値では、

- 株価:約2,440円

- 予想PER:約27倍

- 実績PBR:約2.6倍

- 予想配当利回り:約1.2%

という水準です。

7-2. 同業・市場との比較

国内メドテックと比較すると、

- ニプロ:PER約20倍・PBR約1倍と、テルモより低バリュエーション(事業ポートフォリオの違い・収益性の差を反映)。

- オリンパス:PER約25倍・PBR約3.1倍と、テルモよりやや高いPBRで取引。

- シスメックス:配当利回り2.5%前後と株主還元を厚めにしつつ、成長株として評価。

グローバルメドテック大手(メドトロニックなど)は、営業利益率が15〜18%とテルモよりやや高い一方で、PERは20倍前後が一つの目安になることが多い印象です。

つまり、

→ テルモのPER26倍・PBR2.5倍という水準は、

- 「日本株としてはプレミアム寄り」

- 「グローバルメドテックの中では妥当〜やや割高」

と評価しうるレンジにありそうです。特にROE・ROICがまだ10%に届いていないことを考えると、現状のバリュエーションは「GS26の目標達成をある程度織り込んだ水準」と見ることもできます。

8.成長ドライバーと今後の注目ポイント

8-1. 心臓血管領域

C&Vは、

- 血管内治療(冠動脈・末梢血管・ニューロ)

- 構造的心疾患治療(TAVIなど)

- ステントグラフト

といった成長分野が多く、GS26の成長戦略の中心に位置づけられています。

今後の決算でチェックしたいKPIは、

- TIS・ニューロ・大動脈ステントグラフトなど主要製品の売上成長率

- 心臓血管カンパニーの調整後営業利益率(20%台を維持・拡大できているか)

です。ここが鈍化してくると、全社の成長・利益率にも直結します。

8-2. メディカルケアソリューションズ(在宅・ドラッグ&デバイス・デジタル)

TMCSでは、

- 在宅医療(透析・在宅輸液)

- 糖尿病など慢性疾患向けソリューション

- プレフィルドシリンジなど製薬企業とのアライアンス

ポイントは、

- 価格交渉力が高くない汎用製品の比率を下げられるか

- 高付加価値なドラッグ&デバイスの比率をどこまで上げられるか

GS26の「Deviceuticals™」コンセプト(医薬品+デバイスのコンビネーション)に沿って、どれだけ製薬企業との提携案件を積み上げられるかが利益率改善の鍵になります。

8-3. 血液・細胞テクノロジー

BCTは、

今後の注目指標は、

- BCT売上の二桁成長が継続するか

- 利益率が10%台前半からどこまで引き上げられるか

- 細胞治療向け装置・ソフトウェアの採用拡大

などで、「Beyond GS26」の中長期テーマとしても重要です。

8-4. 投資家が見るべきKPI

決算ごとにチェックしておきたいKPIを整理すると、

- カンパニー別売上成長率(C&V/TMCS/BCT)

- 調整後営業利益率(全社+C&V+BCT)

- ROIC・ROE(GS26ターゲットとの乖離)

- 営業CF/フリーCFと設備投資・M&Aの関係

- 総還元性向(配当+自社株買い)

このあたりを「GS26のロードマップ通り進んでいるか?」という物差しで見ると、短期の株価ノイズに振り回されにくくなります。

9.主なリスク要因

中長期で想定しておきたい主なリスクは次の通りです。

- 医療制度・償還価格・規制の変化

- 日本を含む各国で医療財政の制約が強まり、材料価格・償還価格の引き下げが行われる可能性

- 特に汎用製品中心のTMCSにとってはマージン圧迫要因

- 製品リコール・品質トラブル

- C&VやBCTのような治療デバイスで重大な品質問題が発生すると、

単年度の費用負担だけでなく、レピュテーションと中長期成長に影響しうるリスク

- C&VやBCTのような治療デバイスで重大な品質問題が発生すると、

- 競争激化・技術革新へのキャッチアップ

- グローバルメドテック大手の新技術、スタートアップの破壊的イノベーションなど

- とくに構造的心疾患・ニューロ領域は競争が激しい

- 為替・原材料コスト・サプライチェーン

- 売上の多くを海外で稼ぐため、円高局面では円ベースの売上・利益が押される

- 原材料高騰・物流混乱が再燃した場合、利益率に逆風

- M&A・IT投資の実行リスク

- GS26以降もM&AやIT・DX投資を継続する方針で、

シナジーの実現が想定より遅れるとROIC低下要因となりうる

- GS26以降もM&AやIT・DX投資を継続する方針で、

これらのリスクが現実化した場合、

- 売上成長の鈍化

- 利益率の低下

- CFの悪化

- 結果としてバリュエーションのディスカウント(PER・PBR低下)

という経路で株価に影響してくると想定されます。

10.投資スタンスのまとめ

10-1. 総合評価(スタンス)

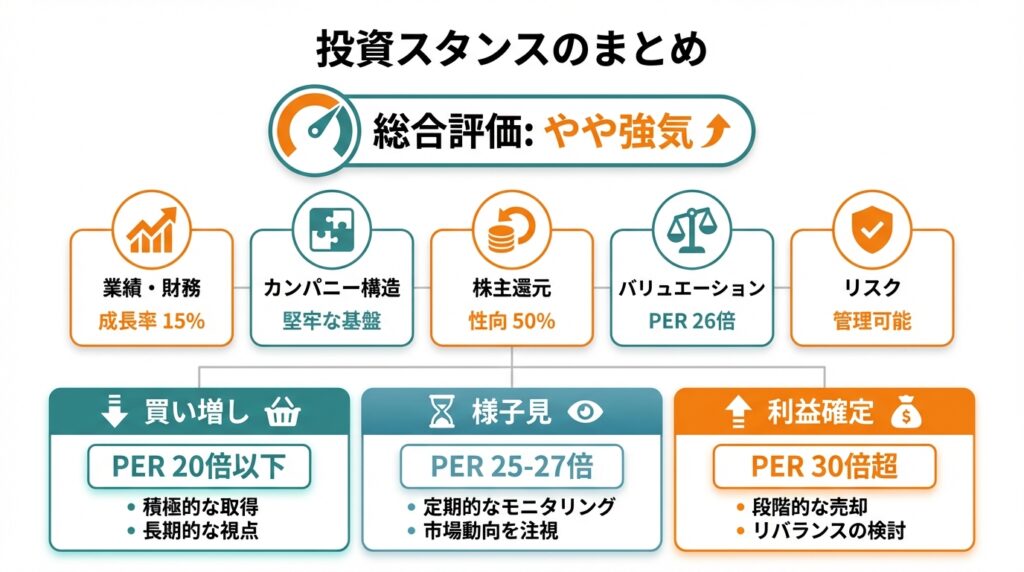

現時点の筆者のスタンスをあえて一言で表すと、

「やや強気〜中立寄りのやや強気」

というイメージです。

その理由を、

①業績・財務、②カンパニー構造、③株主還元、④バリュエーション、⑤リスク

の5つの観点で整理すると以下の通りです。

- 業績・財務

- 売上は2020〜2023年度で年平均約15%成長、営業利益率も15%台に回復

- 営業CF・フリーCFともに安定的にプラスで、投資と還元を両立できる体質

→ ファンダメンタルは総じて堅調

- カンパニー構造

- C&Vという高収益エンジン+BCTという成長ドライバー+TMCSという安定基盤

→ ポートフォリオのバランスが良く、長期テーマと整合的

- C&Vという高収益エンジン+BCTという成長ドライバー+TMCSという安定基盤

- 株主還元

- 総還元性向50%を掲げ、配当+自社株買いを組み合わせる方針

- 利回り自体は高くないが、増配と自社株買いの余地は十分

→ 成長株としては悪くない還元姿勢

- バリュエーション

- PER約26倍・PBR約2.5倍は、GS26の目標(営業利益率20%・ROE10%)をある程度織り込んだ水準

→ 現状は「割安」よりも「良い会社にそれなりの値段」

- PER約26倍・PBR約2.5倍は、GS26の目標(営業利益率20%・ROE10%)をある程度織り込んだ水準

- リスク

- 医療制度・品質・為替など構造的なリスクを抱える一方、財務体質は健全

→ バランス良くリスクを取れるタイプのディフェンシブ成長株

- 医療制度・品質・為替など構造的なリスクを抱える一方、財務体質は健全

10-2. 具体的な行動イメージ

あくまで一例ですが、中長期投資家としてのイメージは次のようなものです。

- 買い増しを検討したい局面

- PERが20倍前後まで下がるような調整局面(例:全体相場のリスクオフや一時的な業績ショック)

- そのときも、GS26のKPI(営業利益率・ROIC・ROE)が大きく崩れていないことが条件

- 様子見〜ホールドの局面

- 現状のPER25〜27倍レンジで、決算も概ね想定通りのとき

- GS26の進捗を見守りつつ、配当・自社株買いを受け取りながらホールド

- 利益確定を検討したい局面

- PERが30倍を大きく超え、かつC&VやBCTの成長が明らかに鈍化している場合

- あるいはROIC・ROEが10%目標に届かないまま、高いマルチプルだけ維持されているような状態

11.まとめと注意書き

最後に、本記事のポイントを整理します。

- テルモは「C&Vの高収益+BCTの成長+TMCSの安定」という三位一体構造を持つ、日本発のグローバルメドテック企業である。

- 2020〜2023年度で売上は年平均約15%成長、営業利益率は一度落ち込んだ後に15%台へ回復し、CF創出力も安定している。

- GS26の財務目標(営業利益率20%・ROIC10%・ROE10%)にはまだ距離がある一方で、価格政策・収益改善・資産効率向上を通じて“ギャップを縮めつつある途上”にある。

- 株主還元は総還元性向50%を掲げ、成長投資と安定的な増配+自社株買いを両立する方針。配当利回りは高くないが、長期的なトータルリターンには期待が持てる設計。

- PER約26倍・PBR約2.5倍という足元のバリュエーションは、「良い会社にそれなりの値段」であり、GS26の目標達成をどこまで織り込むかが投資判断の分かれ目になる。

なお、本記事は公開情報に基づく一般的な情報提供であり、特定銘柄の売買を推奨するものではありません。最終的な投資判断は、読者ご自身のリスク許容度・投資方針・ポートフォリオ全体のバランス等を踏まえて、ご自身の責任で行ってください。