1.はじめに:この記事で分かること

フジクラ(5803)は「電線メーカーの一角」というイメージを超えて、

光ファイバ×データセンター/5G、電子部品、車載、電力インフラ、不動産を束ねる“インフラ×エレクトロニクス複合企業”になっています。

2025年3月期(会社の年度表記では「2024年度」)は、

売上高9,794億円、営業利益1,355億円、営業利益率13.8%、ROE24.4%、ROIC19.0% と、

過去最高業績かつ高い資本効率を同時に達成しました。

この記事では、以下を「数字の背景と解釈」まで踏み込んで整理します。

- 2021年3月期〜2025年3月期までの業績・財務の変化

- 光通信/エレクトロニクス/自動車/エネルギー/不動産のセグメント別の収益性・役割

- 中期経営計画(25中計)とそれを前倒しで上回った実績

- 足元の株価水準(2025年11月時点)のPER・PBR・配当利回りの位置づけ

- 中長期での成長シナリオと主なリスク

3〜5年スパンで「情報通信インフラ×車載×電力インフラ」をまとめて押さえたい投資家にとって、

フジクラをどう位置付けるか、その判断材料を提供することがゴールです。

2.企業概要:何をしている会社か

2-1. 5つの事業セグメント

1.情報通信事業

- 光ファイバ・光ケーブル

- 通信/光部品

- 光関連機器、ネットワーク機器

- 光融着接続機・施工工事 など

→ 情報端末・サーバ・ストレージ・データセンター向けの電子部品群。

2.エレクトロニクス事業

- プリント配線板(FPC含む)

- 電子ワイヤ

- HDD用部品

- 各種コネクタ など

→ 情報端末・サーバ・ストレージ・データセンター向けの電子部品群。

3.自動車事業

- 自動車用ワイヤーハーネス

- 車載電装品 など

→ 車両の電気信号や電力を張り巡らせる“神経・血管”部分を担う。

4.エネルギー事業

- 電力ケーブル(地中・海底)

- 産業用電線

- 架空送電線 など

→ 電力会社・産業インフラ向けの電力流通ネットワーク。

5.不動産事業

- 社有地・ビル等の賃貸

→ 規模は売上の1%強だが、高い利益率を生み出すストック型事業。

2-2. 売上構成:どこが“稼ぎ頭”か

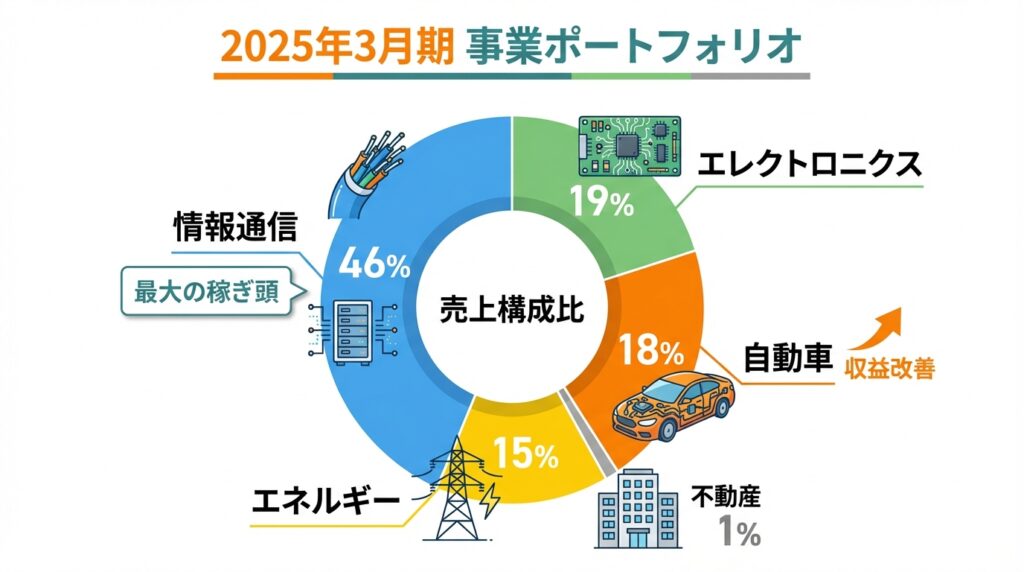

2025年3月期の外部顧客向け売上高(セグメント別)

- 情報通信:4,513億円(全体の約46%)

- エレクトロニクス:1,859億円(約19%)

- 自動車:1,771億円(約18%)

- エネルギー:1,452億円(約15%)

- 不動産:108億円(約1%強)

売上の柱は情報通信(光ファイバ/光ケーブル)であり、

エレクトロニクスと自動車・エネルギーがバランスよく続く構造です。

- 情報通信:利益額・利益率ともに最も大きい“稼ぎ頭”

- エレクトロニクス:比較的高い利益率を持つ電子部品事業

- 自動車:以前は利益率が低かったが、構造改革で黒字化・改善中

- エネルギー:安定感がありつつ、案件の波も受ける

- 不動産:売上は小さいが高マージンで全体の安定化に寄与

3.業界・競合環境

3-1. 通信インフラ:生成AIとデータセンターが牽引

フジクラの業績好調を最も押し上げているのが、

生成AIやクラウド拡大を背景としたデータセンター向け光ファイバ需要です。

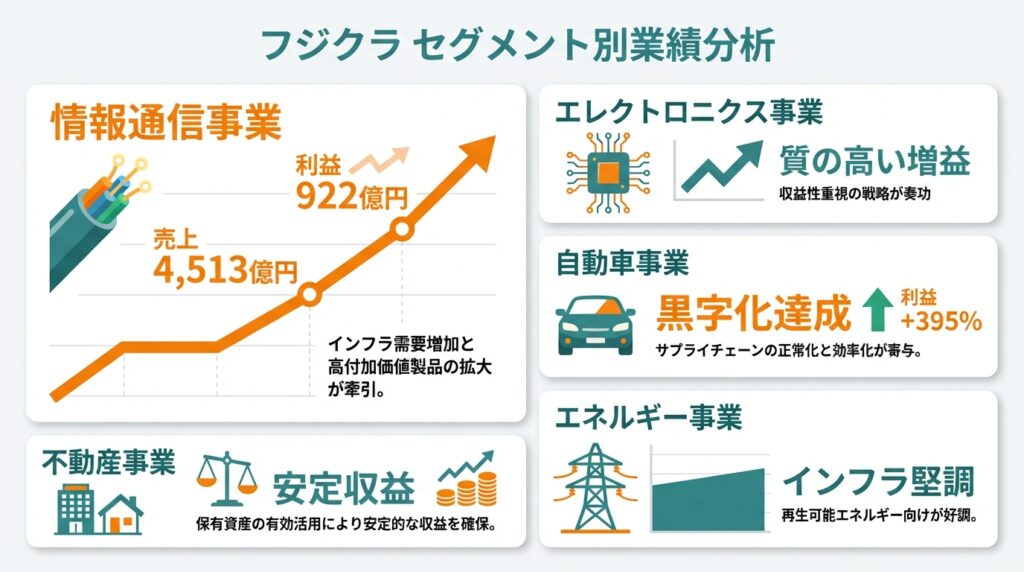

2025年3月期決算短信では、情報通信事業の売上高は前年同期比51.8%増の4,513億円、

営業利益は同135.2%増の922億円と、圧倒的な伸びを記録しています。

5G/FTTH(光回線の家庭・企業への引き込み)だけでなく、

データセンター内・データセンター間の高速大容量通信が増え続けており、

光ファイバ・光ケーブル・光部品の需要が構造的に高まっていると考えられます。

競合としては、下記などがいますが、フジクラは情報通信事業の売上比率が電線大手の中でも高めで、

「通信インフラに寄せた電線大手」というポジションを築いています。

- 国内電線大手(住友電工・古河電工・SWCCなど)

- 海外の光ファイバメーカー

- 一部のグローバル電子部品メーカー

3-2. エレクトロニクス・自動車・電力インフラのトレンド

- エレクトロニクス

- データセンター向けHDD・サーバ需要

- 高周波対応の高密度配線、FPC(フレキシブルプリント基板)

→ データセンターの拡張と、端末・サーバの高性能化が下支え。

- 自動車

- EV化・自動運転化で車載配線の量・複雑さが増加

- ただし、規格変更・OEMの調達方針による影響も大きく、単価・構成変化のリスクあり。

- エネルギー

- 再開発・工場新設、再生可能エネルギー案件に伴う電力インフラ投資

→ 長期的には堅調なテーマだが、案件時期による波があるセグメント。

このように、フジクラは複数の成長テーマにまたがっており、

「単一市場への依存リスクは下げつつ、今は通信インフラへの比重が高い」というのが現状の立ち位置です。

4.セグメント別分析(事業別の収益性・成長性)

4-1. 情報通信事業:完全に“主役級”

営業利益率は20%超とみられ、同社全体の営業利益1,355億円の約7割弱をこのセグメントが稼いでいます。

プロダクトとしては、通信インフラの川上〜川下を幅広くカバーしているのが特徴です。

- 光ファイバ・光ケーブル

- 光部品・光関連モジュール

- ネットワーク機器・工事

投資家としてのポイント

- 生成AI・クラウド・5G・FTTHといった長期トレンドに素直に乗る事業

- 一方で、通信キャリア・ハイパースケーラーの設備投資サイクル依存も大きい

- マージンが高い分、設備投資が一服したときの利益の振れ幅は大きくなりがち

したがって、「ずっと今の成長率が続く」と見るのではなく、

投資サイクルの波をどこまで平準化できるかが中長期のチェックポイントになります。

4-2. エレクトロニクス事業:高採算の電子部品領域

プリント配線板・電子ワイヤ・HDD用部品・各種コネクタなどを扱い、

特にデータセンター向けHDD需要の増加と高採算品へのシフトが好影響を与えています。

ここは情報通信事業ほどの爆発力はないものの、以下が期待されるセグメントで、「質の良い増益」を支えるポジションと言えます。

- データセンター・ストレージ拡張に伴う安定した成長

- 製品ミックス改善による利益率の底上げ

4-3. 自動車事業:“かつてのお荷物”から黒字化

- 売上高:1,771億円(前期比 横ばい)

- 営業利益:58億円(同 +395.6%)

少し前までフジクラの収益を押し下げていた自動車事業ですが、下記などの構造改革を進めた結果、利益率がようやく常識的な水準に戻ってきた状態です。

- 生産性向上

- 受注変動によるコスト増を顧客に転嫁

- 不採算案件の整理

EV化・自動運転化に伴い、車載配線量そのものは増える方向にありますが、下記などプレーヤー間の競争は激しいため、「売上の安定+適度な利益」を期待するセグメント、と捉えるのが現実的です。

- メーカー側のコストダウン圧力

- ワイヤーハーネスの標準化・モジュール化

4-4. エネルギー事業:インフラ投資サイクルの影響を受ける

- 売上高:1,452億円(前期比 +4.4%)

- 営業利益:136億円(同 +23.0%)

国内外の再開発・工場新設、再エネ関連投資などに支えられており、

案件のボリュームによって年ごとのブレはあるが、ベースは堅調という位置づけです。

4-5. 不動産事業:小さいが“いい仕事をする”

- 売上高:108億円前後

- 営業利益は数十億円規模で高利益率

社有地・ビル賃貸などのストック型ビジネスであり、以下のため、グループ全体の利益の下支え役として機能しています。

- 景気変動の影響を受けにくい

- 設備投資負担も相対的に小さい

5.業績・財務分析(連結ベース)

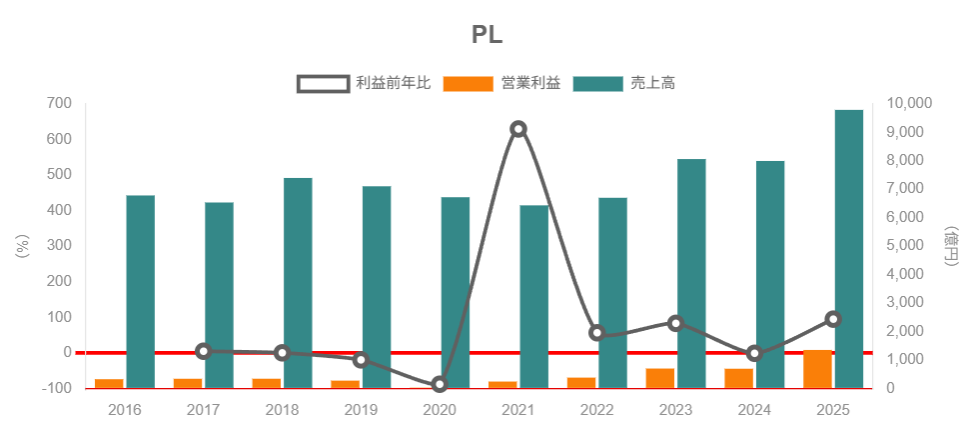

5-1. 2021〜2025年のトレンド

IR・データベースを整理すると、2021〜2025年3月期の概況は以下のイメージです(単位:億円)。

- 2021/3:売上 6,437 / 営業利益 244

- 2022/3:売上 6,703 / 営業利益 383

- 2023/3:売上 8,064 / 営業利益 702

- 2024/3:売上 7,998 / 営業利益 695

- 2025/3:売上 9,794 / 営業利益 1,355

ポイント

- 2020年前後の赤字期から、事業ポートフォリオの見直しと構造改革で立て直し

- 2023〜2025年は、情報通信事業の急拡大が売上・利益を強力に押し上げ

- 2025年3月期で営業利益率は**13.8%**と、電線メーカーとしては非常に高い水準

5-2. 資本効率:ROE・ROICが高水準

統合報告書等では、2024年度(=2025年3月期)について、下記の通り開示されています。

- 営業利益率:13.8%

- ROE:24.4%

- ROIC:19.0%

- 自己資本比率:49.1%

25中期計画の最終年度目標(2025年度)では、以下掲げられていましたが、25中期の途中で、実際の営業利益率・ROE・ROICはすでにこれらの水準を大きく上回っている形です。

- 売上高:8,250億円

- 営業利益:850億円

- 営業利益率:10.3%

- ROE:16.5%

- ROIC:12.8%

- 自己資本比率:51.7%

ここから言えるのは、以下の点です。これは中長期投資家にとって、かなりポジティブな構造です。

- 高いROEは主に「高い利益率」によってもたらされている

- 過度なレバレッジに頼ったROEではなく、営業利益率・純利益率の改善でROICも高水準になっている

5-3. キャッシュフローとネットキャッシュ

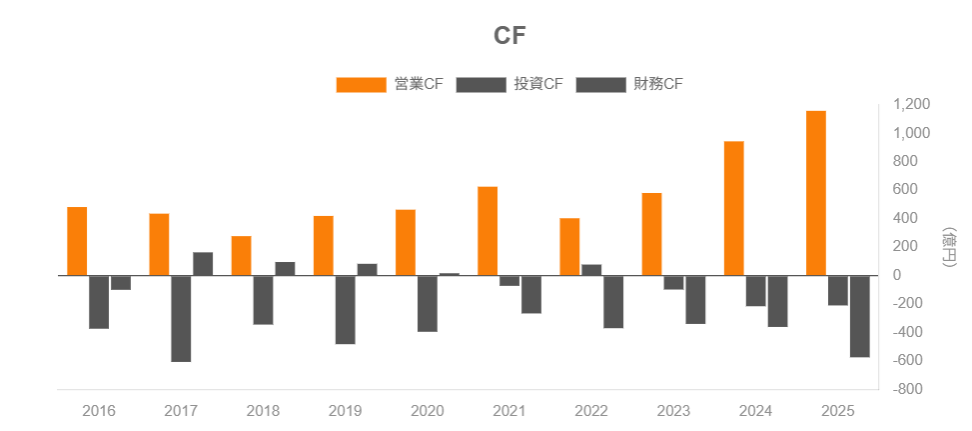

2025年3月期のキャッシュフローはざっくり以下の通り。

- 営業CF:約1,159億円

- 投資CF:約▲209億円

- 財務CF:約▲574億円

- 現金及び現金同等物期末残高:1,842億円

有利子負債は約1,471億円で、現金同等物が有利子負債を上回るネットキャッシュ状態に転換したと分析されています。

つまり、非常に健康的なキャッシュフロー循環が確認できます。

- 好調な本業利益から厚い営業CFを稼ぎ

- 投資CFは一定額を成長投資に回しつつ

- 余剰分で借入金返済と株主還元(配当+自社株買い)を進めても、

手元現金が積み上がっている

5-4. 最新四半期(2026年3月期2Q時点)

2026年3月期第2四半期(2025年4〜9月)の中間決算では、以下の通り引き続き高水準の成長・利益率・財務健全性が続いています。

- 売上高:5,590億円(前年同期比 +24.9%)

- 営業利益:902億円(同 +63.5%)

- 中間純利益:671億円(同 +133.7%)

- 自己資本比率:54.5%(期首49.1%から改善)

6.株主還元政策(配当・自社株買い)

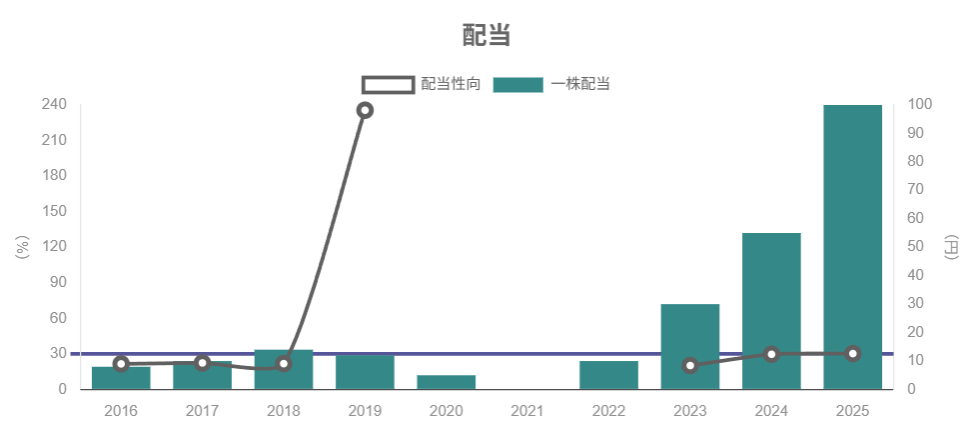

6-1. 配当方針:配当性向30%→40%へ

フジクラは従来、

「業績状況、1株当たり利益水準、将来の事業展開等を踏まえ、配当性向30%を目安とした利益還元を行う」

という方針を掲げてきました。

実際の年間配当は、以下の通り業績回復とともに段階的な増配を行っています。

- 2021/3:無配

- 2022/3:10円

- 2023/3:30円

- 2024/3:55円

- 2025/3:100円(中間33.5円+期末66.5円)

さらに2025年3月期決算短信では、25中期の営業CFが目標を超過する見込みであることを受け、

「2026年3月期の連結配当性向を40%とする」

と明記されています。

つまり、「中計段階では30%目安 → 好業績とCFの超過を踏まえ、26/3期は40%まで一段階引き上げる」という流れになっています。

6-2. 自社株買い

直近数年で、自社株買いも機動的に実施しており、以下もありつつ、「資本コストを意識した株主還元」を強めている印象です。

- 過去の赤字体質からの脱却 → 高収益企業への変貌

- PBRの上昇(後述)

ポイント

- 配当は「業績連動+ややストック性あり」と言える増配トレンド

- 26/3期の配当性向40%目標は、当面の下限ラインとして意識されうる

- 自社株買いは、PBRの高まりとの兼ね合いで「どこまで続けるか」が要ウォッチ

7.バリュエーション(株価水準の評価)

7-1. 現在の株価指標(2025年11月時点)

- 2025年11月18日終値:17,875円

- 2025年11月17日時点の参考指標

- 予想PER:約54倍

- PBR:約13倍

- 予想配当利回り:約1.0%

ここから言えるのは、以下の点です。

- バリュエーションは明らかに“高水準”

- PBRが10倍を大きく超えており、「PBR1倍割れの電線株」とは別世界

- 高ROE・高成長への期待が株価にかなり織り込まれている

7-2. 他社・指数との比較イメージ

- 電線大手(住友電工・古河電工 etc.)は多くがPBR1〜数倍程度

- 一般的な電子部品メーカーでも、PBR2〜4倍程度が多い

- TOPIX全体のPBRは概ね1.3倍前後(時期により変動)

比べると、フジクラのPBR約13倍という水準は、もはや“グロース株”並みの評価です。

一方で、以下の数字自体も、伝統的な電線メーカーのイメージを大きく超えた高水準であり、

「高評価にはそれなりの理由がある」のも事実です。

- 営業利益率:13.8%

- ROE:24.4%

- ROIC:19.0%

7-3. シナリオ別の見方(ざっくりイメージ)

※あくまで考え方の例であり、具体的な株価水準を推奨するものではありません。

- 保守シナリオ

- データセンター投資が一服し、情報通信の成長率が鈍化

- 営業利益率は10%前後、ROEは15%前後まで低下

→ 現状のPER50倍前後は維持しにくい可能性が高い

- ベースシナリオ

- データセンター投資の伸びはやや落ち着くが、高収益構造は維持

- ROE20%前後、ROIC15%前後を中長期で維持

→ 電線メーカーというより「情報通信インフラ株」として

PER20〜30倍レンジでもおかしくない

- 強気シナリオ

- AI・データセンター投資の波が想定以上に長く続き、

情報通信事業の高成長・高マージンが継続 - 自動車・エレクトロニクスも安定成長

→ グローバル5G/AIインフラ銘柄並みの評価(PER30倍超)を正当化しうる

現状の株価は、少なくともベース〜強気シナリオの中間〜強気寄りが織り込まれていると見るのが妥当です。

8.成長ドライバーと今後の注目ポイント

8-1. 情報通信:AI時代の“光の大動脈”

- 生成AI・クラウドの拡大 → データセンターの新設・増床

- DC間・DC内の光配線、海底ケーブル・長距離ネットワークなど、

「トラフィックの増加=光ファイバの需要増」という構図はしばらく続く可能性が高いです。

フジクラは光ファイバ単体だけでなく、以下も手掛けることで、トータルソリューションとしての付加価値を高めています。

- ケーブル設計・敷設

- 工法(空気圧送工法対応ケーブルなど)

- 関連機器/工事

8-2. エレクトロニクス:高付加価値FPC・HDD部品

以下は高周波対応・高信頼性の配線技術が求められており、

フジクラの強みが活きやすい領域です。

- データセンター向けHDD・サーバ需要

- 高密度配線が必要なモバイル・ウェアラブル機器

短期的には端末サイクル・在庫調整の影響を受けますが、

DC・サーバ需要が基盤にあるため、中期的な成長余地は十分と考えられます。

8-3. 自動車:EV・自動運転向けワイヤーハーネス

CASE(Connected・Autonomous・Shared・Electric)の進展により、下記など、車載配線のボリュームと難易度は上がっています。

- 高圧配線・大電流配線

- センサー・カメラ・ECU間の信号配線

ただし、以下も激しいため、フジクラが単価と利益率をどこまで守り切れるかがカギです。

- OEMの統合購買・価格圧力

- 新興EVメーカーとの競争

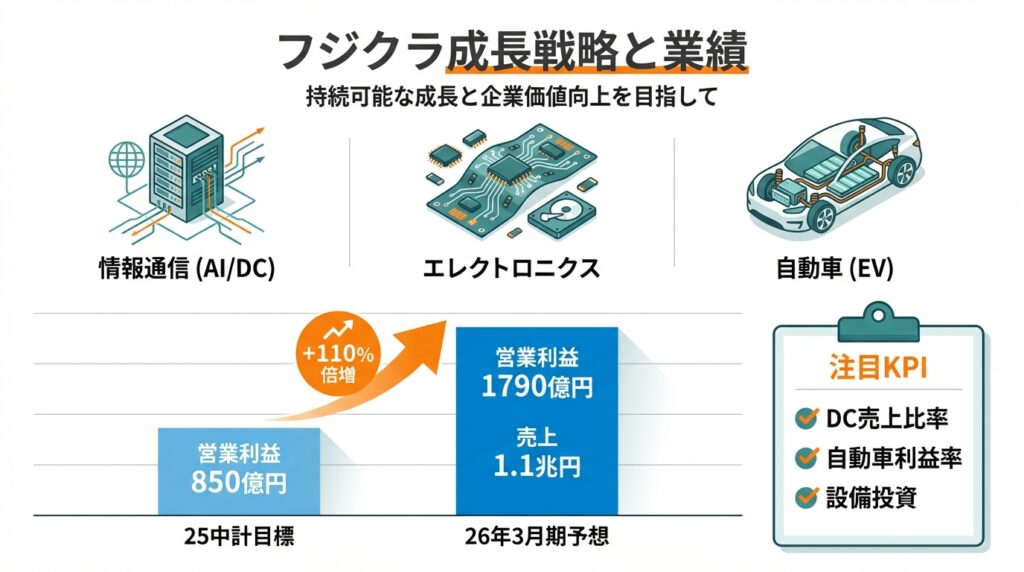

8-4. 中期経営計画(25中計)とその先

25中計(2023〜2025年度)は、以下のプランでしたが、2025年3月期時点で

売上9,794億円・営業利益1,355億円と、1年前倒しで実績が上回る形になりました。

- 核心領域を「情報インフラ・情報ストレージ・情報端末」と定義

- 2025年度に売上高8,250億円、営業利益850億円、営業利益率10.3%、ROE16.5%、ROIC12.8%を目標

一方で、2026年3月期通期予想は、業績上方修正を経て、以下とされています(2025年11月時点)。

- 売上高:1兆1,090億円

- 営業利益:1,790億円

- 当期純利益:1,320億円

今後の決算でチェックしたいKPI

- セグメント別売上高・営業利益率(特に情報通信・エレクトロニクス・自動車)

- 情報通信事業におけるデータセンター向け売上比率

- 自動車事業の営業利益率(黒字定着の度合い)

- 設備投資額と研究開発費(光通信・電子部品への再投資の規模)

- 配当性向・自社株買いに関する方針のアップデート

9.主なリスク要因

1.設備投資サイクルの変動

2.原材料・エネルギー価格・為替の変動

- 銅・アルミなどの金属価格、エネルギーコスト、物流費、為替(特に円安)

は、マージンに直接効いてきます。価格転嫁のスピード・度合いが重要です。

3.グローバル競争・地政学リスク

4.AI・データセンター投資の“熱の冷め方”

- 生成AIブームが一時的に過熱し、設備投資が先行しすぎた場合、

需要調整局面で光通信関連の売上・利益が急減速する可能性はあります。

5.大規模投資の回収・中計未達リスク

10.投資スタンスのまとめ

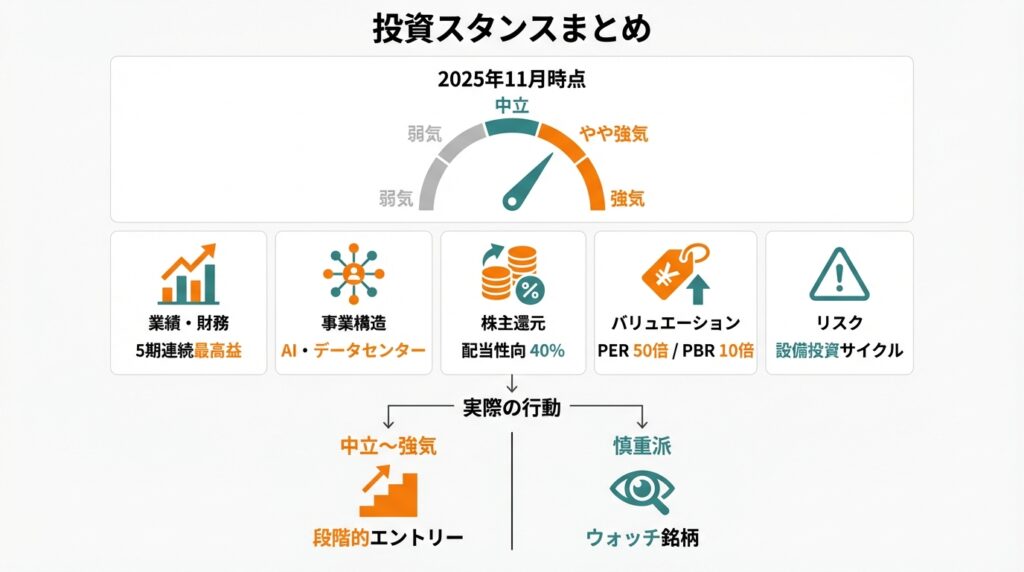

ここまでを踏まえ、2025年11月時点での個人的なスタンスを整理すると、

「やや強気〜中立の間」くらいに位置付けるのが現実的と考えられます。

10-1. ロジック整理

① 業績・財務

→ 数字だけ見れば、文句のない“超優良銘柄”。

② 事業セグメント構造

- 情報通信が稼ぎ頭で、エレクトロニクス・自動車・エネルギー・不動産がバランスよく補完。

- 特に情報通信は、AI・データセンターという長期テーマに乗る。

→ 成長性と分散のバランスが良いポートフォリオ。

③ 株主還元

④ バリュエーション

→ 「割安だから安心」という水準ではなく、成長期待前提の価格。

⑤ リスク

- 設備投資サイクルの変動・AIブームの持続可能性

- 高評価ゆえの失望時の下方修正リスク

10-2. 実際の行動イメージ

- すでに大きく上昇した後の局面であるため、

PBR1倍前後で拾うような「バリュー投資」ではなく、

成長ストーリーに乗るグロース寄りのスタンスになります。 - 例えば:

- 「中立〜やや強気」の投資家であれば、

- 一旦、小口でポジションを取りつつ、

- 決算ごとのKPI(情報通信売上・セグメント利益率・26/3期予想の推移)をチェックし、

- 成長が継続するようなら買い増し、減速の兆しが見えたら縮小

といった段階的なエントリー・エグジットが現実的です。

- リスク許容度が低い場合

- 現在の高バリュエーションを踏まえ、

一度調整してPER・PBRが落ち着く局面まで「ウォッチ銘柄」として観察に徹する、

という選択肢も十分にあり得ます。

- 現在の高バリュエーションを踏まえ、

- 「中立〜やや強気」の投資家であれば、

11.まとめと注意書き

11-1. 要点の再整理

- 過去最高業績&高ROE・高ROIC

- 2025年3月期は売上9,794億円、営業利益1,355億円、ROE24.4%、ROIC19.0%と、

収益性・資本効率の両面で過去最高水準。

- 2025年3月期は売上9,794億円、営業利益1,355億円、ROE24.4%、ROIC19.0%と、

- 情報通信事業が成長ドライバー

- データセンター・5G・FTTH向けの光ファイバ/光ケーブル需要が業績を牽引。

- エレクトロニクス・自動車・エネルギー・不動産がポートフォリオを補完。

- 財務体質はネットキャッシュ・自己資本比率約50%で健全

- 厚い営業CFを背景に、有利子負債を削減しつつ、成長投資と株主還元を両立。

- 株主還元は配当性向30%→40%へシフト

- 増配トレンドに加え、26/3期は配当性向40%目標を掲げるなど、還元姿勢を強化。

- 一方で、バリュエーションは高水準

11-2. 注意書き

- 本記事は、公開情報(決算短信・有価証券報告書・統合報告書・IR資料等)をもとに、筆者が独自に整理・解釈したものであり、特定銘柄の売買を推奨するものではありません。

- 株価水準・PER・PBR・配当利回りなどの指標は、

特に明記した日付(例:2025年11月17〜18日時点)を前提とした参考情報であり、

日々変動します。 - 最終的な投資判断は、

ご自身の投資目的・リスク許容度・運用期間等を踏まえ、

読者ご自身の責任で行っていただく必要があります。

以上を前提に、フジクラを

「情報通信インフラ×エレクトロニクス×車載×電力インフラを束ねる高収益企業」

として、ポートフォリオにどう組み込むかを検討する際の材料として、ご活用いただければと思います。