1.はじめに:この記事で分かること

ディスコ(6146)は、「切る・削る・磨く」という極めてニッチな領域で世界トップシェアを持つ半導体製造装置メーカーです。しかも、単なる装置メーカーではなく、専用ツール(消耗品)とサービスを組み合わせたストック性の高いビジネスモデルを構築しており、製造業としては異例の高収益・高ROEを長年維持してきました。

本記事では、2020年度〜2024年度(2021年3月期〜2025年3月期)の業績・財務データと、直近の四半期決算の情報をベースに、以下を中級者目線で整理します。

- ディスコのビジネスモデルと収益構造(装置×ツール×サービス)

- この5年で売上・利益・ROEがどう伸びてきたか、その「源泉」

- キャッシュフローと設備投資(特にツール工場新設など)のバランス

- 株主還元(配当・自社株買い)の方針と実績

- 現在のPER・PBRが、同業やTOPIXと比べて割高かどうか

- 中長期投資家として、どの指標・KPIを追うべきか

結論を先に一言でまとめると、

「ビジネスの質は文句なくトップクラスだが、株価は“高品質プレミアム”をかなり織り込んでいる。中期目線では“良い会社を、どこまでの株価なら買えるか”を意識したい銘柄」

という位置づけになります。

2.企業概要:何をしている会社か

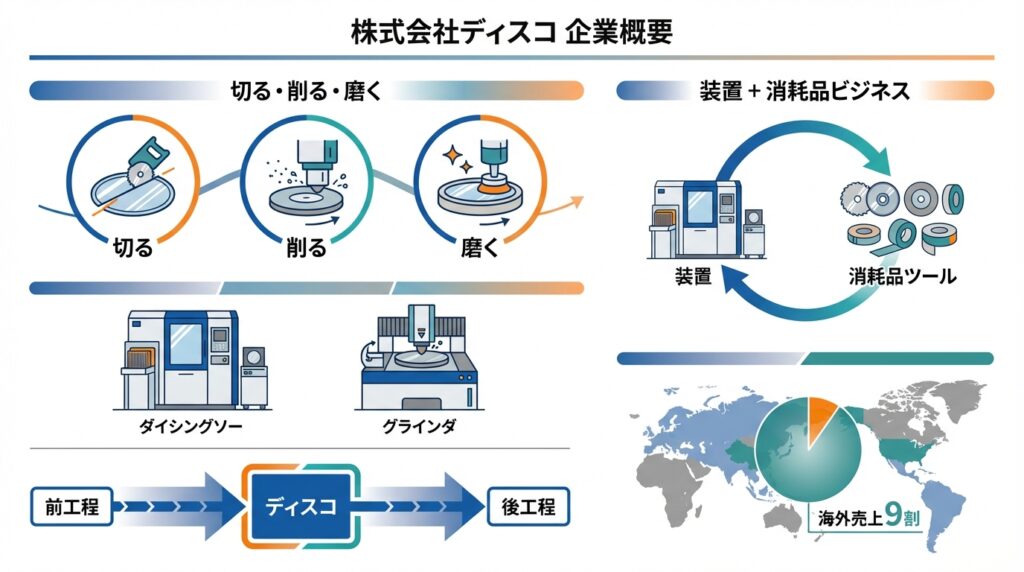

2-1. 「切る・削る・磨く」に特化した精密加工メーカー

ディスコは、半導体や電子部品の製造工程で使われる「ウェハの切断・研削・研磨」に特化した精密加工装置と、その加工に用いるツール(ブレードやホイール)を製造・販売する会社です。主な製品群は以下の通りです。

- ダイシングソー:

シリコンウェハを個々のチップに切り分けるための“ノコギリ”に相当する装置 - レーザソー:

レーザ光を用いて高硬度・高脆性材料を高速かつ微細に切断する装置 - グラインダ:

ウェハを極薄まで削るための研削装置(パワー半導体や3D実装で重要度が高い) - ポリッシャ:

研削後の表面を平滑に仕上げる研磨装置 - 精密加工ツール:

ダイシングブレード、グラインディングホイール、ポリッシングホイールなどの消耗品

これらの装置を一度導入すると、その後の量産工程で継続的に専用ツールが必要になります。

つまり、「装置(ストック)を売り、ツール(フロー)とサービスでキャッシュフローを回収する」

という「装置+消耗品+サービス」の組み合わせビジネスが基本モデルです。

2-2. 顧客とサプライチェーン上のポジション

主な顧客は、以下のような半導体・電子部品メーカーです。

- 先端ロジックやメモリを製造するIDM・ファウンドリ

- パッケージング・テストを担うOSAT

- パワー半導体や各種電子部品メーカー など

半導体製造プロセスの中では、ディスコは前工程と後工程の“橋渡し”となる工程(ウェハを薄くし、チップに切り出す工程)を担っており、完成品の歩留まり・性能・コストに大きな影響を与えます。

海外売上比率は約9割、その多くはアジア向けとされており、グローバルに拠点を展開する「日本発のニッチトップ企業」と捉えるのが適切です。

3.業界・競合環境

3-1. ウェハの切断・研削・研磨工程の役割

半導体製造の大まかな流れは、以下の通りです。

- 1.ウェハ上にトランジスタや配線を形成(前工程)

- 2.ウェハを薄く削る(バックグラインド)

- 3.個々のチップに切断(ダイシング)

- 4.パッケージング・実装(後工程)

ディスコは2〜3の工程における装置と消耗品を提供しており、この領域では世界シェア70〜80%と推定される圧倒的なポジションを持つとする分析もあります。

この工程は、以下の特徴があり、単なる価格競争になりにくい領域です。

- ウェハ・パッケージが薄く・大口径・高密度・高機能化するほど技術難度が上昇

- 歩留まりに直結するため、装置の安定性とプロセスノウハウが極めて重要

3-2. 競合:東京精密などとの比較

同じくダイサや研削装置を手掛ける東京精密(7729)などが主要な競合です。

- ディスコ:

ダイシング・研削・ツールまでを一体として提供する“プロセスインテグレーター”的な位置づけ - 東京精密:

プローバ(検査装置)や計測機器も含むポートフォリオで、より「計測」が強み

技術的には、「誰が次世代パッケージング(CoWoS、3D実装など)の要求に最も早く適応できるか」がシェア争いの焦点になっており、現時点ではディスコがニッチトップの地位を維持しているとの評価が多い状況です。

3-3. 半導体サイクルとの関係

ディスコの売上は、中長期的には世界の半導体設備投資サイクルと連動しますが、以下の点で一般的な前工程装置とは少し性質が異なります。

- 生成AI向け先端パッケージングやパワー半導体向けの需要が強く、2025年3月期には装置・ツールともに出荷額が過去最高を更新。

- 一方でPC・スマホ向け量産用途などはまだ完全回復とは言えず、アプリケーションごとの温度差は大きい。

また、会社側は、売上は「検収ベース」であるため短期的には出荷額とのズレがあり、市況を見る際は出荷額の推移を重視すべきと説明しています。

以下の見方をしておくと、ディスコのサイクル感を掴みやすくなります。

- 「装置出荷額のトレンド」=将来の売上・ツール需要の先行指標

- 「ツール売上」=顧客設備稼働率の proxy(稼働が高ければツールが減る)

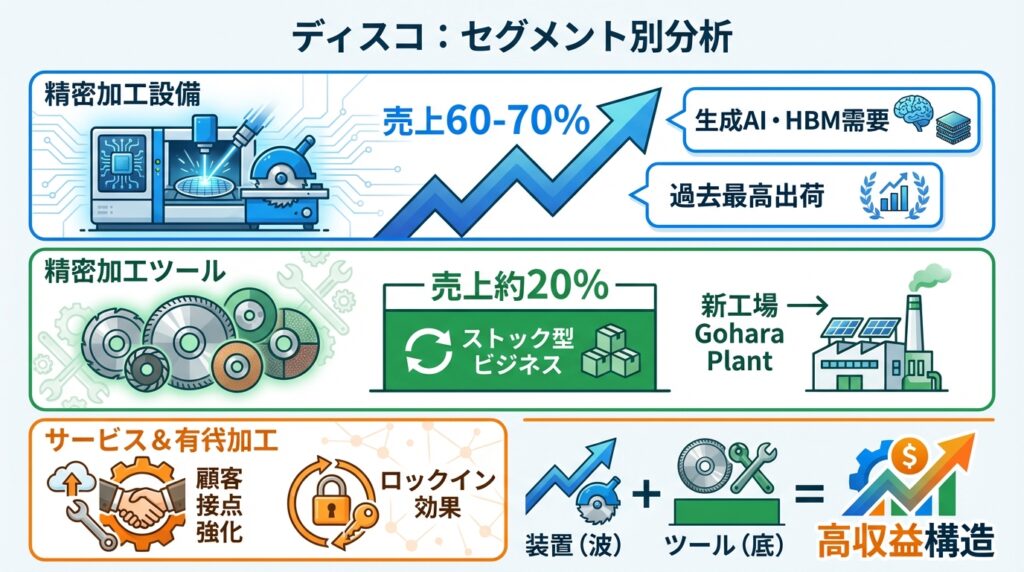

4.セグメント別分析(装置×ツール×サービス)

ディスコの開示上はセグメントを分けていませんが、製品別売上や解説資料から、

以下3つに分けて考えると、投資家にとって理解しやすくなります。

- 1.精密加工装置(ダイシングソー、レーザソー、グラインダ、ポリッシャなど)

- 2.精密加工ツール(ブレードやホイールなどの消耗品)

- 3.部品・保守サービス・有償加工サービス(アフターマーケット)

4-1. 精密加工装置:サイクルを牽引する「波の源」

各種解説によれば、売上構成のメインは装置で、全体の6〜7割程度を占めているとみられます。

- 特に生成AI向けの先端パッケージングやHBM関連需要を背景に、2025年3月期は装置出荷額が四半期ベースで過去最高を更新。

- 高付加価値製品(高速・高精度の機種)の比率が高まり、GP(粗利)率の押し上げ要因になっている

装置はサイクル感応度が高い一方、一度採用されるとプロセス条件やレシピにロックインされるため、「ライン丸ごと他社に乗り換える」ことは容易ではありません。これが高いスイッチングコストにつながっています。

4-2. 精密加工ツール:ストック性と利益の“安定装置”

ツール売上は全体の約2割程度とされています。

- 顧客設備の稼働率に応じて消費されるため、景気後退局面でもゼロにはならないストック性の高い売上

- 製品の差別化・ブランド力が効きやすく、利益率も高いレンジにあると推定される

- 2025年3月期は生成AI関連の高稼働を背景にツール出荷額も高水準で推移し、全体の粗利率を押し上げたとされています。

さらに、2025年4月には広島県呉市に精密加工ツールの新工場(Gohara Plant)を建設する大型投資を決定しており、中長期的にツール需要の増加を見込んでいることがうかがえます(第一期工事だけで約330億円規模)。

4-3. サービス・有償加工:顧客との接点を強化する

装置の保守サービスや有償加工サービス(顧客の試作・量産一部をディスコ側が請け負うなど)は、売上規模としては装置・ツールに比べれば小さいものの、以下の通り、スイッチングコストと収益基盤を底上げする役割を果たします。

- 顧客との技術的な接点を維持・強化

- 新規アプリケーションの立ち上げ時にノウハウを蓄積

- 長期的なリレーションにより、次の設備投資・ツール販売につなげる

まとめると、「装置(波)+ツール&サービス(底)」の組み合わせによって、

「サイクルの恩恵は享受しつつ、底はツールとサービスで支える」

という、サイクル耐性の高い構造になっていると解釈できます。

5.業績・財務分析(連結ベース)

5-1. 売上高・営業利益・営業利益率の推移

公開データや外部統計を整理すると、直近5期(いずれも3月期)の実績は概ね以下のイメージです。

- 2021年3月期

- 売上高:約1,828億円

- 営業利益:約531億円

- 営業利益率:約31%

- 2022年3月期

- 売上高:約2,537億円

- 営業利益:約915億円

- 営業利益率:約36%

- 2023年3月期

- 売上高:約2,841億円

- 営業利益:約1,104億円

- 営業利益率:約39%

- 2024年3月期

- 売上高:3,075億円

- 営業利益:1,215億円

- 営業利益率:39.5%

- 2025年3月期(同社呼称:FY2024)

- 売上高:3,933億円(前期比+27.9%)

- 営業利益:1,668億円(同+37.3%)

- 営業利益率:42.4%

5年間で売上は約2.7倍、営業利益は約3.9倍に拡大しており、それ以上に利益率の段階的な切り上がりが目を引きます。

会社側は、2025年3月期の増益要因として、以下を挙げており、単なる「景気の追い風」だけでなく、プロダクトミックスと価格決定力の強化が利益率改善に寄与していることが分かります。

- 高水準の出荷と検収進捗

- 高付加価値取引の増加によるGP率の上昇

- 円安など為替の追い風

また、同社は中長期の指標として「4年累計経常利益率20%以上」を掲げており、2025年3月期時点で4年累計経常利益率は40.0%と、目標を大きく上回る水準で9期連続達成としています。

5-2. ROE・ROA・RORA(投下資本効率)

- ROA(総資産利益率):20.5%(前期比+4.1pt)

- ROE(自己資本利益率):27.6%(同+5.2pt)

- 4年累計RORA(リスク資産利益率):50.8%(同+5.6pt)

- 自己資本比率:75.1%

これらを分解して見ると、以下構造とえいます。

- 利益率(営業利益率>40%)が非常に高く

- 在庫や固定資産は増加しているものの、売上拡大に対して総資産回転率も極端に低くはない

- ほぼ無借金でレバレッジに頼っていないにもかかわらずROEが25〜30%台に乗っている

投資家視点では、「景気後退局面で営業利益率やRORAがどの程度まで落ちるか」を見ておくと、実力値(ミッドサイクル)の収益力をイメージしやすくなります。

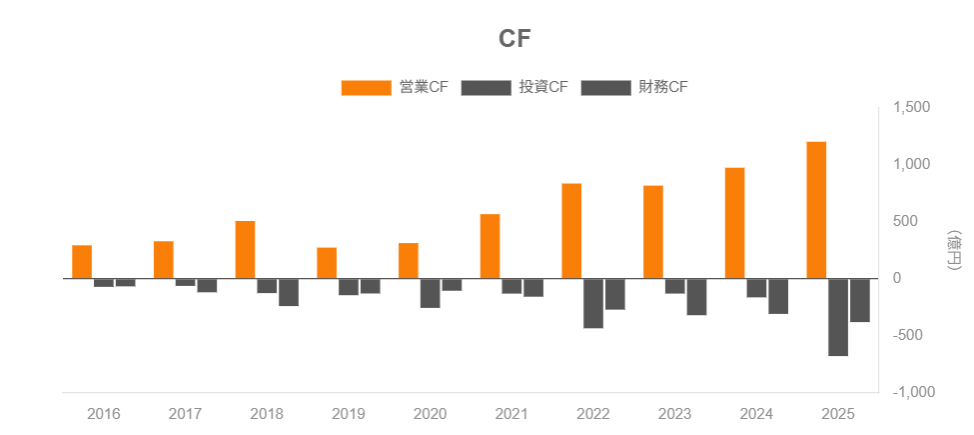

5-3. キャッシュフローと設備投資

2025年3月期のキャッシュフローは以下の通りです。

- 営業CF:1,203億円(前期比増加)

- 投資CF:▲680億円(主に土地・建物などへの設備投資)

- フリーCF:+523億円(営業CF+投資CF)

主な投資用途は、以下であり、

「成長投資を積極的に行いつつもFCFはしっかり黒字」というバランスになっています。

- R&D関連の土地・建物の取得

- 新工場(Gohara Plant)などの増産投資

5-4. 財務健全性:実質無借金+厚い現金クッション

2025年3月期末のバランスシート

- 総資産:6,540億円

- 現金及び預金:2,291億円

- 総負債:1,614億円

- 純資産:4,927億円

- 自己資本比率:75.1%

貸借対照表上、短期・長期の有利子負債項目はほとんど見当たらず、実質無借金+大量の現金という極めて保守的な財務体質です。

この水準でROE 27.6%を出している点は、資本効率の高さを示すと同時に、「いざという時に攻める余地(M&Aやさらなる設備投資・還元余力)がある」という意味でも投資家にとってプラス要因と言えます。

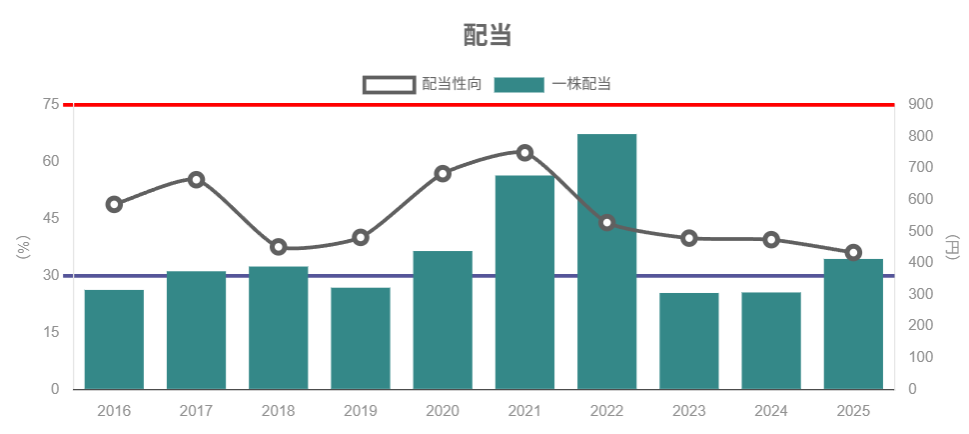

6.株主還元政策(配当・自社株買い)

6-1. 基本方針:安定配当+業績連動+機動的還元

IRサイトの「配当金・株主還元」ページでは、以下方針が示されています。

- 安定配当を確保しつつ

- 中長期の業績成長と財務健全性を前提に

- 配当と自己株式取得を組み合わせた総合的な株主還元

また、先述の「4年累計経常利益率20%以上」という目標も、“収益力が一定以上確保されていることを前提に還元を行う”という考え方とセットになっていると解釈できます。

6-2. 配当の実績と特徴

直近数年の決算速報を見ると、

- 経常利益が過去最高を更新した期には大幅増配が行われるケースが多く

- 「今期業績を非開示→後から上方修正・増配」というパターンも何度か見られます。

投資家として注目したいポイントは、以下の点です。

- 配当利回り自体は1%前後と低め(後述のバリュエーション参照)

- ただし配当性向は決して極端に低くはなく、利益成長が配当成長にしっかり反映されている

6-3. 自社株買い

自社株買いについては、ディスコは「配当が主、自社株買いは補完的」というスタンスで、タイミングを見ながら実施している印象です。大規模な自社株買いでEPSを強引に押し上げる、というタイプではなく、以下バランス志向に近いと考えられます。

- 成長投資の必要資金を確保した上で

- 余剰キャッシュが一定程度溜まったタイミングで

- 機動的に自社株取得を組み合わせる

7.バリュエーション(株価水準の評価)

7-1. 現在のDISCOの指標

バフェット・コードなどのデータによれば、2025年11月中旬時点でのディスコの株価指標は概ね以下の水準です(数値は日々変動するため、参考値)。

- 株価:4万5千円台〜4万7千円台

- 予想PER:約39倍前後

- PBR:約9倍前後

- 予想配当利回り:約0.9%

ROE 25〜30%台、営業利益率40%超という「超高収益企業」であることを考えると、プレミアムがついていること自体は自然ですが、

- TOPIXの予想PER(約17倍)、PBR(約1.7倍)、配当利回り(約2%)と比べると、明らかに“別世界”の評価。

- 同業の東京精密(7729)がPER約21.5倍、PBR約2.5倍、配当利回り約2.0%

- 東京エレクトロン(8035)がPER約30倍、PBR約7.5倍、配当利回り約1.6%

といった水準であることを踏まえると、半導体装置セクター内でもかなり高いマルチプルで評価されていると言えます。

7-2. 「なぜ高いのか」をどう解釈するか

高いマルチプルには、以下のような要因が織り込まれていると考えられます。

- 世界シェア70〜80%のニッチトップという圧倒的ポジション

- 半導体の高機能化・3D化・電動化など、長期的に需要が伸びると見込まれる構造的な追い風

- 装置+ツール+サービスによる高いストック性とスイッチングコスト

- 実質無借金で自己資本比率75%超という財務の安全性

つまり、市場は「長期的に見て稀有な“質の高いビジネス”」として評価しており、「悪いサイクルが来ても、長期的には勝ち残る」前提でマルチプルをつけているように見えます。

7-3. 中級者が考えるべき「妥当レンジ」

問題は、「このマルチプルを払っても良いと考えるかどうか」です。

投資家としては、少なくとも以下のような考え方を持っておくと良いでしょう。

- 好況期(足元のようにAI需要が強く、装置出荷・利益が歴史的高水準)のピーク利益に対してPER 30〜40倍を払うのか

- ある程度サイクルが悪化し、営業利益率が30%台に落ちた“ミッドサイクル利益”に対してどのPERなら許容できるか

ざっくりとしたイメージとしては、以下感覚を持っておくと、決算や株価のボラティリティに振り回されにくくなります。

- 「ミッドサイクルでPER 20〜25倍、PBR 4〜5倍程度」なら、超高収益・高シェア企業として妥当〜やや割安

- 「ピーク利益前提でPER 35〜40倍、PBR 8〜10倍」だと、かなり未来の成長まで織り込んだ水準

現在の指標水準は後者に近いため、ビジネスの質には強気だが、株価水準には慎重というスタンスになりやすい局面です。

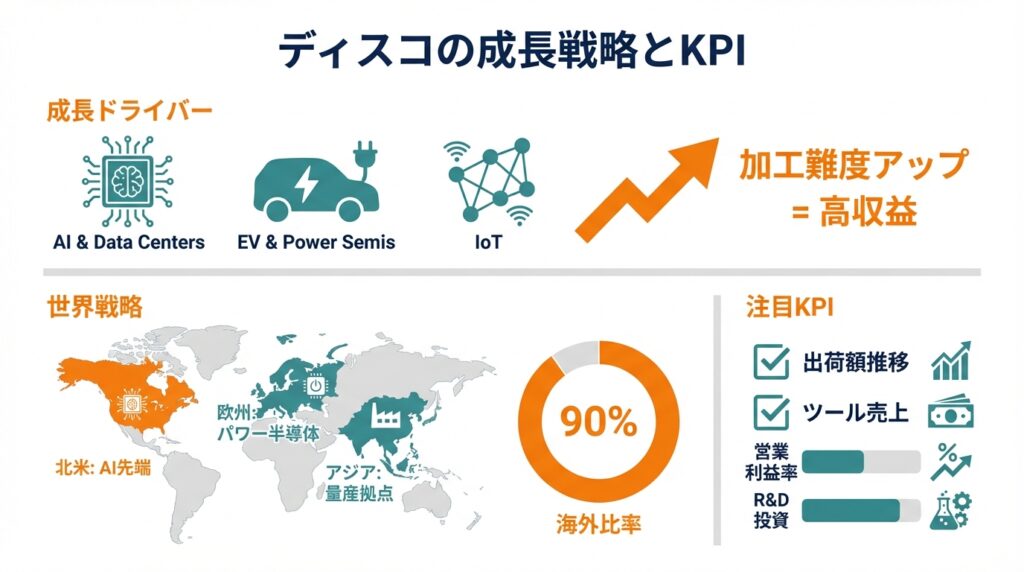

8.成長ドライバーと今後の注目ポイント

8-1. 加工難度の上昇:AI・3D化・電動化が追い風

- 生成AI・データセンター向け

- HBMや先端パッケージ(CoWoSなど)では、超薄ウェハ+高密度実装が求められ、研削・ダイシング難度が一段と高まる

- 自動車の電動化・パワー半導体

- SiCなどの新材料では、硬く・脆い材料の高精度加工が必要になり、ダイヤモンドツール・レーザソーへのニーズが拡大

- IoT・アナログ半導体・センサー

- 中〜長期的には数量増加が見込まれ、ツール需要の底上げ要因

これらはいずれも「加工難度が上がるほどディスコの付加価値が高まりやすい」領域であり、単なる数量増だけでなく、単価・粗利率にもプラスに働く可能性があります。

8-2. 地域別売上と市場ポテンシャル

IR資料によれば、地域別売上はアジアが中心であり、海外売上比率は約9割に達しています。

- アジア:OSATや後工程工場が集中し、装置・ツールともにボリュームが大きい

- 北米:AIデータセンターや先端ロジック関連の装置需要が今後の焦点

- 欧州:パワー半導体・車載向けの伸びしろ

長期的には、アジアでの数量増+北米・欧州での高付加価値案件という二段構えの成長ストーリーが描きやすい構造です。

8-3. 今後の決算でチェックすべきKPI

中級者が四半期決算を見る際のチェックポイントとしては、以下を挙げておきます。

- 出荷額の推移(装置・ツール別)

- 直近四半期の出荷額が前年・前四半期比でどう動いているか

- ツール売上のトレンド

- 顧客の設備稼働率の proxy。景気後退局面での底の強さを見る指標

- 営業利益率・GP率

- 製品ミックス(高付加価値品の比率)と価格決定力を映す

- 地域別売上構成

- AI関連の北米向け、パワー半導体関連の欧州など、テーマ別の温度感

- R&D・設備投資額

- 次世代技術・増産投資へのコミットメント。短期的には利益を圧迫しても、中長期の競争力強化につながるか

これらを継続的に追うことで、「高収益が一時的なものか、構造的に続くのか」を検証しやすくなります。

9.主なリスク要因

ディスコのような優良企業であっても、以下のようなリスクは意識しておく必要があります。

- 半導体設備投資サイクルの悪化

- 世界景気減速や金利上昇、在庫調整などにより、装置出荷が急減する可能性

- 特に、PC・スマホ向けなど汎用用途での需要が弱含む局面では、短期的な売上・利益のボラティリティは覚悟が必要

- 顧客・用途集中リスク

- 生成AI向けなど特定アプリケーションへの依存度が高まると、そのサイクルの変調が業績に直撃しうる

- 技術競争・代替技術

- 東京精密など競合の追い上げや、新たな切断方式・パッケージング技術の登場によって、既存装置の優位性が削がれるリスク

- 為替変動(円高)リスク

- 売上の大半が海外向けであり、円高局面では売上・利益の目減り要因となる

- 地政学・サプライチェーンリスク

- 米中対立の激化や輸出規制、特定地域への生産集中によるサプライチェーン寸断リスク

これらのリスクは完全には避けられませんが、下記などが「耐久力」を高めている点は、リスク評価における重要なプラス要因と言えます。

- ツールビジネスによる底堅さ

- 無借金に近い財務体質

- 高いR&D投資と新工場建設

10.投資スタンスのまとめ

10-1. スタンス:やや強気(ただしエントリー水準は慎重に)

総合的な評価として、現状株価水準に対する中長期投資スタンスは、

「やや強気(ただし新規エントリーは水準を選びたい)」

といった位置づけが妥当と考えられます。

10-2. その判断に至るロジック

- 業績・財務(◎)

- 営業利益率40%超、ROE 25〜30%台、4年累計経常利益率40%と、製造業としては異次元の高収益。ディスコ+1

- 無借金に近く自己資本比率75%超という極めて健全な財務体質。

- セグメント構造(◎)

- 装置+ツール+サービスというストック性の高いビジネスモデルで、サイクルの波を受けつつも底はツールで支えられる構造。

- 株主還元(◯)

- 利益成長に応じて配当も増加しており、還元姿勢は良好。ただし配当利回りは低く、

キャピタルゲイン重視の銘柄という位置づけ。

- 利益成長に応じて配当も増加しており、還元姿勢は良好。ただし配当利回りは低く、

- バリュエーション(△〜▲)

- PER約39倍、PBR約9倍は、同業や市場全体と比べても明確にプレミアム。

- 高品質プレミアムに加え、AIサイクルの好況分も織り込んだ水準とみられ、新規エントリーには「サイクルピーク前提ではないか」を冷静に検証する必要。

- リスク(▲〜△)

- サイクル変動・為替・地政学などの外部要因による業績ボラティリティは避けがたい。

- ただしビジネスの質と財務体質により、「落ちても復帰しやすい」タイプのサイクル銘柄と評価できる。

10-3. 実務的な行動イメージ(例)

※あくまで投資判断の考え方の一例であり、売買を推奨するものではありません。

- 既に保有している投資家

- 長期で「質の良いビジネスを持ち続ける」方針であれば、基本はホールド。

- ただし、PERが40倍台後半〜50倍に近づくような過熱局面では、ポジションの一部利益確定も選択肢。

- これから新規で検討する投資家

- サイクルが一服し、営業利益率が30%台前半+PER 20〜25倍程度の水準まで調整した局面を「本命の仕込みゾーン」と想定する考え方もあり得る。

- 直近のようにAI期待で株価が大きく上振れした局面では、少額からの分割エントリー+下落時の追加余地を残すのが現実的。

重要なのは、「良い会社だからどの株価でも買い」という発想を避け、ビジネスの質と株価水準を切り分けて考えることです。

11.まとめと注意書き

最後に、本記事のポイントを整理します。

- ディスコは、ウェハの「切る・削る・磨く」に特化した世界ニッチトップであり、装置+ツール+サービスによるストック性の高いビジネスモデルを持つ。

- 2021〜2025年3月期にかけて売上は約2.7倍、営業利益は約3.9倍に拡大し、営業利益率40%超・ROE 27.6%・自己資本比率75%超という“超高収益×超健全”な財務を実現。

- 生成AI・パワー半導体・3Dパッケージングなど、加工難度の上昇がむしろ追い風になる構造を持ち、ツール新工場への投資などで中長期成長への布石も打っている。

- 一方で、PER約39倍・PBR約9倍と、同業やTOPIXと比べてもかなり高いマルチプルで取引されており、“高品質プレミアム+AIサイクル期待”を織り込んだ水準である点には要注意。

- 中長期投資家としては、「出荷額・ツール売上・営業利益率・RORA・設備投資・還元」といったKPIを追いながら、サイクルとバリュエーションの両方を意識したエントリー/エグジット戦略を組むことが重要。

※本記事は、公開情報に基づく一般的な情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。

※記載した数値や指標は記事執筆時点で入手可能な情報に基づくものであり、将来の業績や株価を保証するものではありません。

※最終的な投資判断は、読者ご自身の責任と判断により行ってください。